基于价格重构视角的中国稀土资源税改革

——广晟有色和北方稀土案例

2018-01-15 04:29:28章和杰

税务与经济 2017年2期

章和杰,李 璐

(浙江工业大学 经贸管理学院,浙江 杭州 310023)

一、问题的提出

稀土是一种广泛应用于军事、冶金、石油化工、航空、玻璃陶瓷等高技术领域的非可再生资源,既是现代工业发展中不可缺少的资源,也是国家安全与发展中极为重要的战略性资源。我国稀土资源曾在历史上扮演“出口换外汇”的角色。[1]但目前,我国的外汇储备已达到4万亿美元,远远超过外汇储备的合理上限(据测算约1.2 万亿美元)[2],因此“出口换外汇”已完全没有必要。同时,稀土资源粗放的开采模式、不合理的税收制度等却为后续一系列问题的出现埋下伏笔。

在稀土采掘方面,我国是全球最大的稀土矿储国和矿产国(见表1、表2),已探明矿储量和矿产量连续多年位居世界第一,且占全球稀土矿储量和矿产量的绝大部分;在稀土加工方面,我国的冶炼分离技术成熟完整,占据全球稀土资源供应链的重要位置,但稀土加工企业多集中在初级产品加工层次,在其他高新技术产业应用方面发展缓慢,高端产品的生产能力有限,落后于日本、美国等一些发达国家,位于全球稀土资源产业链的底端;在稀土交易方面,我国是全球最大的稀土出口国和消费国,但在价格上却没有定价权,稀土出口价格长期低于国际市场价格。可见,我国巨大的资源和市场优势并没有带来应得的经济收益,相反,却长期被过度开采、资源浪费、环境污染等所谓的稀土问题[3]所困扰。

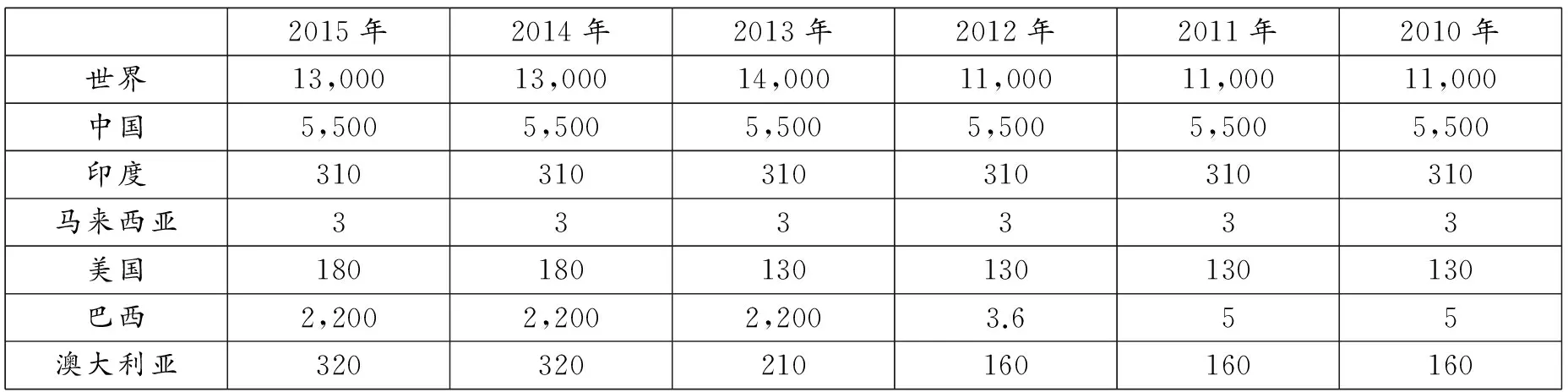

表1 2010~2015年世界及分国别稀土矿储量(单位:REO,万吨)

2015年2014年2013年2012年2011年2010年世界13,00013,00014,00011,00011,00011,000中国5,5005,5005,5005,5005,5005,500印度310310310310310310马来西亚333333美国180180130130130130巴西2,2002,2002,2003.655澳大利亚320320210160160160

资料来源:笔者依大宗有色网(http://www.cbcie.com)数据整理。

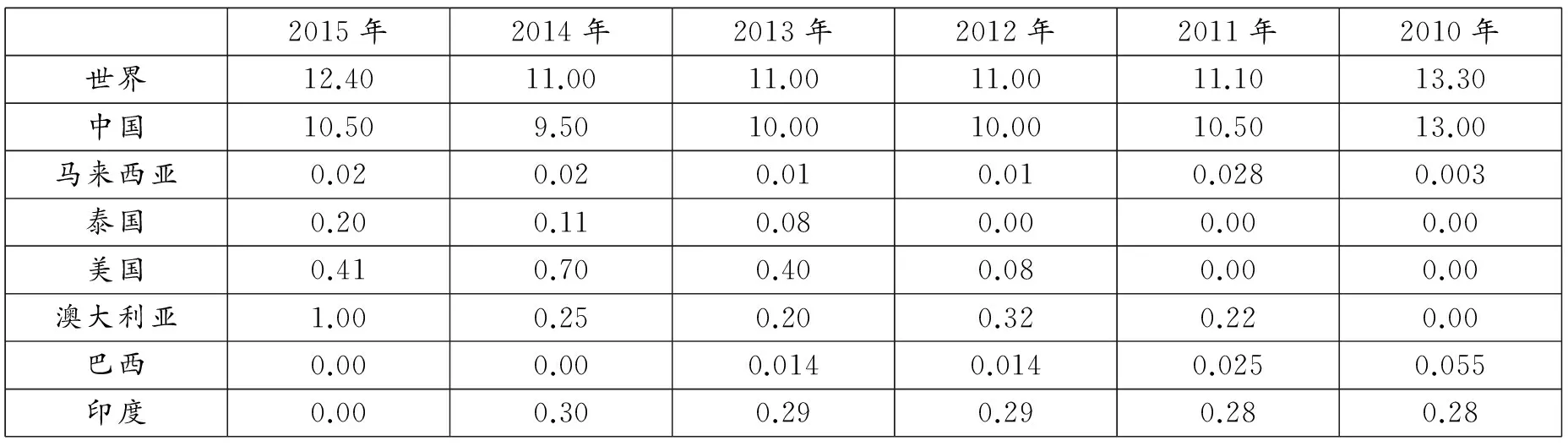

表2 2010~2015年世界及分国别稀土矿产量(单位:REO,万吨)

2015年2014年2013年2012年2011年2010年世界12.4011.0011.0011.0011.1013.30中国10.509.5010.0010.0010.5013.00马来西亚0.020.020.010.010.0280.003泰国0.200.110.080.000.000.00美国0.410.700.400.080.000.00澳大利亚1.000.250.200.320.220.00巴西0.000.000.0140.0140.0250.055印度0.000.300.290.290.280.28

资料来源:笔者依大宗有色网(http://www.cbcie.com)数据整理。

在认识到这些问题后,相关部门采取了缩小出口配额和征收关税等措施,然其存在的问题有四:其一,采取缩小出口配额和征收关税等措施虽然在短期内部分扭转了稀土价格,但其长期效果微弱,而且存在违反WTO等相关国际贸易规定的争议,容易引起贸易摩擦;其二,通过征收关税对稀土价格的拉升对稀土上游企业和稀土资源地经济帮助微弱,相反,稀土下游企业则以相对更低的价格压低其稀土资源成本,从而导致下游企业生产成本“非理性下降”*此处的成本“非理性下降”,是指因取得原材料这一生产要素的价格相对降低而实现的成本下降,并非因生产技术和效率提高而实现的成本下降。,削弱了其通过改进技术、提高生产效率和质量以降低成本的动力,不利于稀土产业的可持续发展;其三,该措施主要立足于提高稀土出口价格和控制稀土出口量,而对环境污染、生态破坏等一系列严重的稀土问题却收效甚微;其四,我国在2014年8月7日WTO稀土争端案终裁败诉后,于2015年1月1日取消出口配额,5月1日取消关税,意味着提高出口配额和征收关税举措的结束。

因此,既要提高稀土出口价格,又要规避现有的WTO相关规制,以及适应TPP等未来更高的国际标准,仅仅从稀土交易角度考虑是不够的,需将改革视角向上游延伸到采掘、加工环节,在梳理我国稀土资源税费制度发展历史、现状及存在问题的基础上,进行采掘、加工与交易环节稀土资源税的改革与设计研究,将稀土的天然价值、战略价值、代际补偿价值等通过改革后的稀土资源税体现到最终价格上,以期实现稀土的价格重构和价值回归。

二、我国稀土资源税费制度发展历史及现状

我国的稀土资源税费主要包括稀土资源税、矿产资源补偿费、探矿权采矿权使用费和价款等,其中以资源税为主。

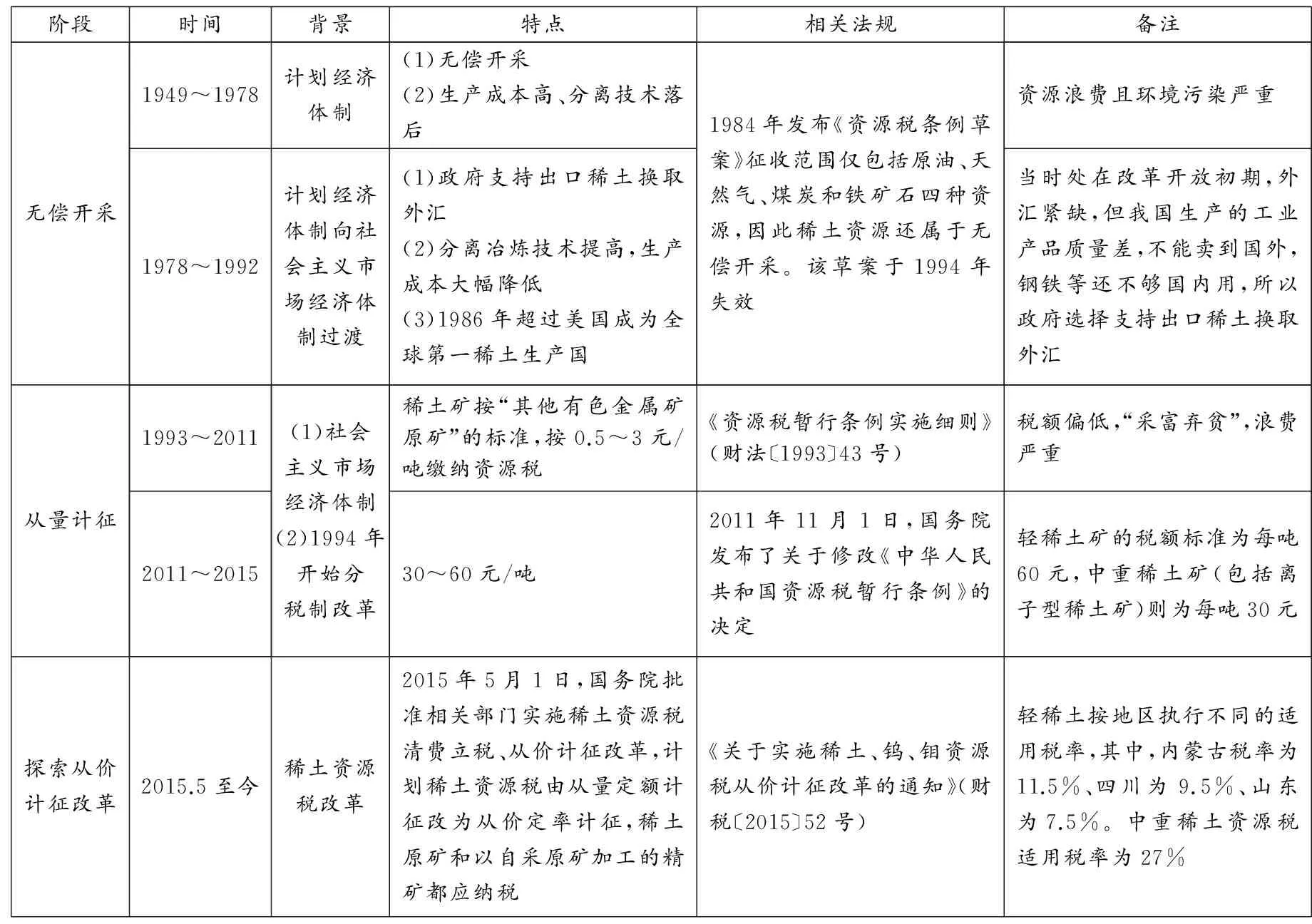

第一,稀土资源税。按照时间及征收特点排序,我国的稀土资源税发展可以分为无偿开采、从量计征、探索从价计征改革三个阶段,如表3所示。

第二,矿产资源补偿费。稀土的矿产资源补偿费从1994年开始征收,体现的是国家对稀土资源的财产所有权和收益权,根据《矿产资源补偿费征收管理规定》(国务院150号令),采用从价定率形式征收,费基是稀土的销售额,费率为3%~4%。该征收方式持续到2015年4月30日,随后,国家财政部和发改委发文(财税〔2015〕53号)取消了稀土的矿产资源补偿费。

第三,探(采)矿权使用费和价款。稀土的探(采)矿权使用费从1999年开始征收,是指国家将稀土资源探(采)矿权出让给探(采)矿权人,并按规定向探(采)矿权人收取的使用费;价款是指国家将自己勘查形成的探矿权或采矿权转让给矿权人时按规定收取的价款。根据《探矿权采矿权使用费和价款管理办法》(财综字〔1999〕74号),稀土资源采矿权的收取标准为每年1000元/平方公里。据调研得知,平远县华企稀土实业有限公司在2009~2014年期间每年缴纳1000元采矿权使用费,大埔县新诚基工贸有限公司在2009~2014年期间每年缴纳500元采矿权使用费。

表3 我国稀土资源税的发展历史及现状

资料来源:笔者依有关文献编制。

三、我国稀土资源税费制度中存在的问题

(一)稀土资源税的税负过低,导致“稀土问题”严重

我国的稀土资源税税负过低,不足以反映稀土的稀缺性、不可再生性及战略价值,更是造成稀土“资源浪费”、“采富弃贫”、“初级产品产能过剩”等问题的主要原因。

1.我国的稀土资源税过低。以离子型稀土为例,按照2011年11月1日起施行的《资源税暂行条例》,离子型稀土的资源税税额为30元/吨,按精矿对原矿1∶1200*折算比参考赖丹、边俊杰(2012):《稀土资源税费改革与资源地的可持续发展——以赣州市为例》。折算比计算得出每吨精矿征收3.6万元,而离子型稀土主要产品之一的氧化铽的每吨价格为270~275万元*价格来源:中国选矿技术网http://www.mining120.com/ksprice/,2016年9月2日。。可见,资源税价格远远低于稀土产品价格,几乎可以忽略不计。而且,改革后的资源税税率也不高。

2.我国的稀土矿产资源补偿费只有3%~4%,1994年确定至今从未提高,且自2015年5月1日起在全国范围统一降为零,与其他稀土开采国征收的费率水平相差甚远。其他稀土开采国征收的“权利金”与我国稀土资源的矿产资源补偿费类似,通常在10%左右。例如,美国稀土资源的权利金费率为12.5%,澳大利亚新威尔士州的稀土权利金费率为4%~7% 。[4]

3.我国的稀土探(采)矿权使用费与国外稀土生产国相比也明显偏低。如我国的稀土采矿权使用费为每年1000元/平方公里,而在美国,1~5年内的稀土矿地租金为2.5美元/英亩(折合人民币3999元/平方公里*折算标准:1美元=6.4730人民币元,1平方公里(km2)=247.1053815英亩,1澳元=4.9978人民币元。),6~25年内为5美元/英亩(折合人民币7998元/平方公里),是中国的8倍。此外,澳大利亚昆士兰州的采矿权租费折合人民币为每平方公里15 693元。

综上,我国稀土的资源税负过低,且远远低于国外水平,不足以合理反映稀土的价值,难以通过税收达到保护资源的作用。

(二)计征方式不合理,稀土资源开发利用效率低,级差调节不到位

1.从量计征的方式不合理,向从价计征改革的步伐缓慢,不利于企业公平竞争。首先,在2015年5月1日之前,我国对稀土资源采取从量计征的方式征收资源税,稀土资源税没有和稀土价格建立联系,从而导致稀土资源税对市场变化反应迟钝,作为资源所有者的国家不能从价格上涨中取得更多级差收入,而企业也不能在价格下跌时减少税收负担。其次,2015年5月1日之后,相关部门开始实施着手稀土资源税从价计征改革,但步伐缓慢,实施细则至今未出炉,使得稀土资源相关省市资源税税额标准不统一,不利于企业间的公平竞争。

2.未对库存或积压的稀土资源征税,为企业的“过度开采”和“滥采富矿”提供了“避风港”。改革前后的稀土资源税都忽略了对企业库存或积压的稀土资源征税,使得企业拥有更大的时间选择性,可以通过库存和积压进行避税,而不即时承担“过度开采”带来的资源成本。

3.级差调节的实现不到位。级差调节是我国征收稀土资源税的主要目的之一,实现不到位主要原因有二:一是各地区稀土精矿对原矿的折算比不统一,从而导致所征资源税税额不同;二是征税方式的设计上,虽对不同省市矿区设置不同标准,但微观层面考虑不足,如征税方式未对“贫矿”与“富矿”的具体情况加以调整,既造成了“采富弃贫”,也削弱了级差调节的功能。

(三)“税费并存”的稀土资源税费制度存在弊端

1.“税费并存”的稀土资源税费制度使得矿产资源的国家所有权权益蒙受损失。主要表现在错位乱用的“税费”没有把稀土采掘过程中的“两个外部成本”考虑在内,从而造成资源浪费、生态破坏、社会福利流失等问题。[5]

2.“费多”容易扩大企业之间的不公平竞争。一是因为税的征收较为统一规范,而 “费”的征收则复杂混乱,给“寻租设租”留下了漏洞[6];二是“费”的征收标准“五花八门”,不同地区间存在征缴方式不统一、征缴名目不统一、执行标准不统一等问题,导致企业间税负不公,引发不公平竞争的扩大。

3.“费”与“税”相比征收起来更困难。一方面是因为“费”多而加大征收成本,另一方面因为“费”没有“税”的法定权威性,执法权限不够,从而加重征收困难。

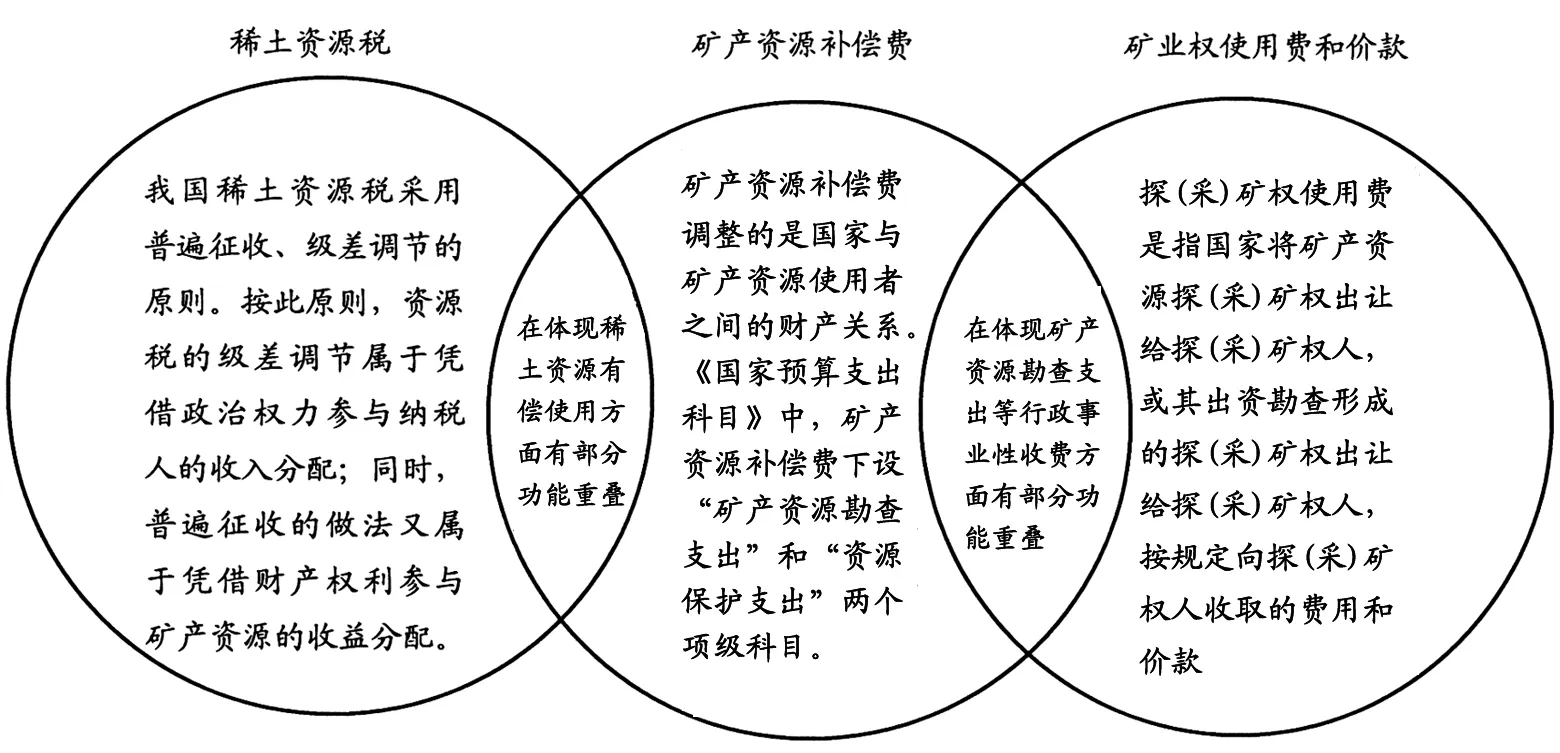

4.混乱重叠的税费关系既降低了征税效率,也不利于企业的健康发展。一是稀土资源税和稀土矿产资源补偿费在体现稀土资源有偿使用方面有部分功能重叠;二是稀土矿产资源补偿费和稀土探(采)矿权使用费在体现矿产资源勘查支出等行政事业性收费方面有部分功能重叠(如图1)。

图1 我国稀土资源税费关系示意图

(四)我国稀土资源税归属不合理,用途不明确

1.《矿产资源法》规定:“矿产归国家所有”,但我国稀土资源税实质上为地方税,从而导致某些地方政府利用稀土资源创收动力强劲,大量的小企业得以进入稀土采掘行业,盲目开发资源情况泛滥,不利于稀土产业的可持续发展。

2.我国稀土资源税用途不明确,无法通过专款专用促进稀土技术升级和产业升级。资源税的用途一般有两种:一是纳入财政预算统一进行分配;二是专款专用。但我国的稀土资源税作为地方税,既没有纳入中央的财政预算,不利于中央政府对稀土产业进行宏观调控、战略收储、结构转型升级,而且在专款专用方面也存在问题,没有明确用于支持稀土产品创新、技术创新等。

四、我国稀土资源税费制度的改革建议与制度设计

(一)稀土资源税的改革思路

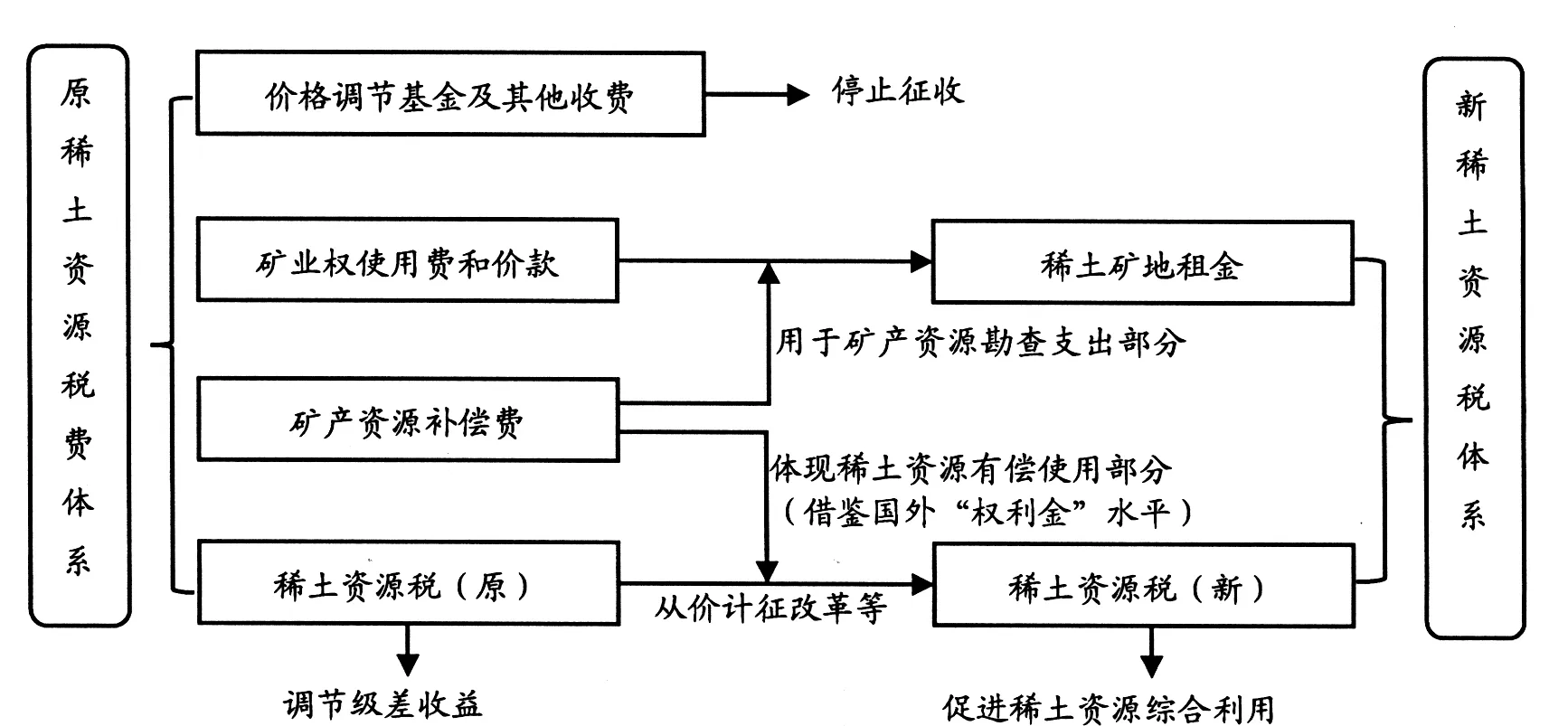

我国稀土资源税的改革思路见图2。首先,取消矿产资源补偿费后,将其在体现矿产资源勘查支出等行政事业性收费方面的功能并入原矿业权使用费和价款,设立稀土资源矿地租金,并借鉴美国、澳大利亚等国的租金水平调整我国的稀土资源矿地租金水平;其次,将矿产资源补偿费中体现稀土资源有偿使用方面的功能,通过借鉴国外的“权利金”水平,与我国原稀土资源税合并,设立新的稀土资源税;再次,停止征收稀土价格调整基金以及其他一切越权出台的收费基金项目;最后,在新的稀土资源税体系完善成熟、能够满足相应矿产资源勘查等事业性支出后,取消稀土矿地租金,仅保留稀土资源税。

图2 稀土资源税的改革思路

(二)合理提升稀土资源税,促进稀土产业可持续发展

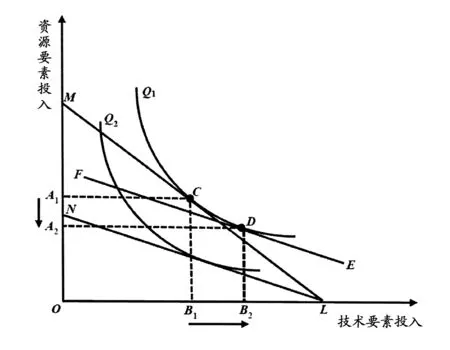

图3 微观视角下提升稀土资源税的静态分析资料来源:笔者依罗伯特·S·平狄克等主编的《微观经济学》[7]相关原理绘制。

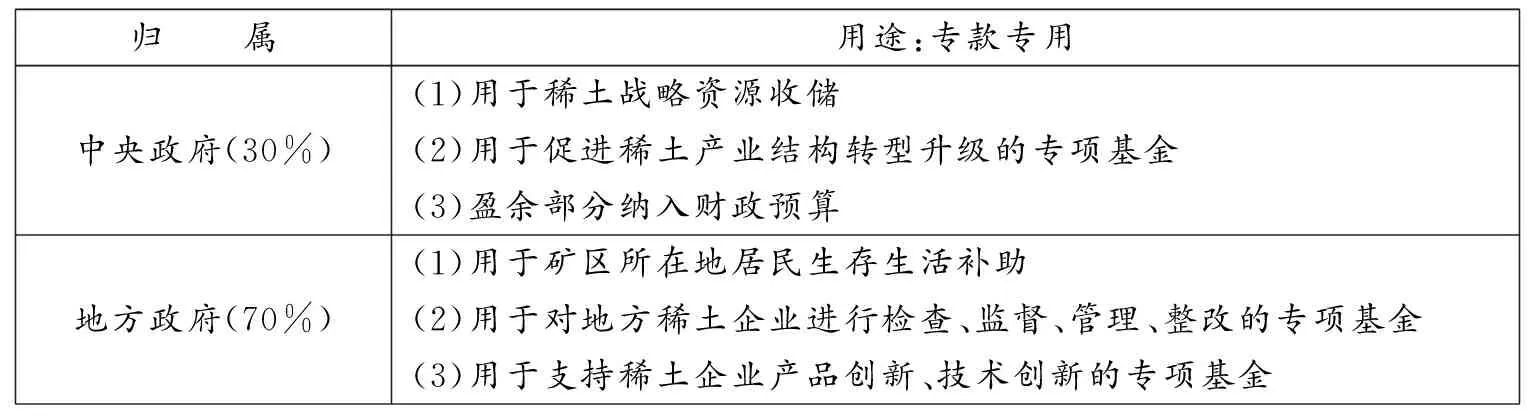

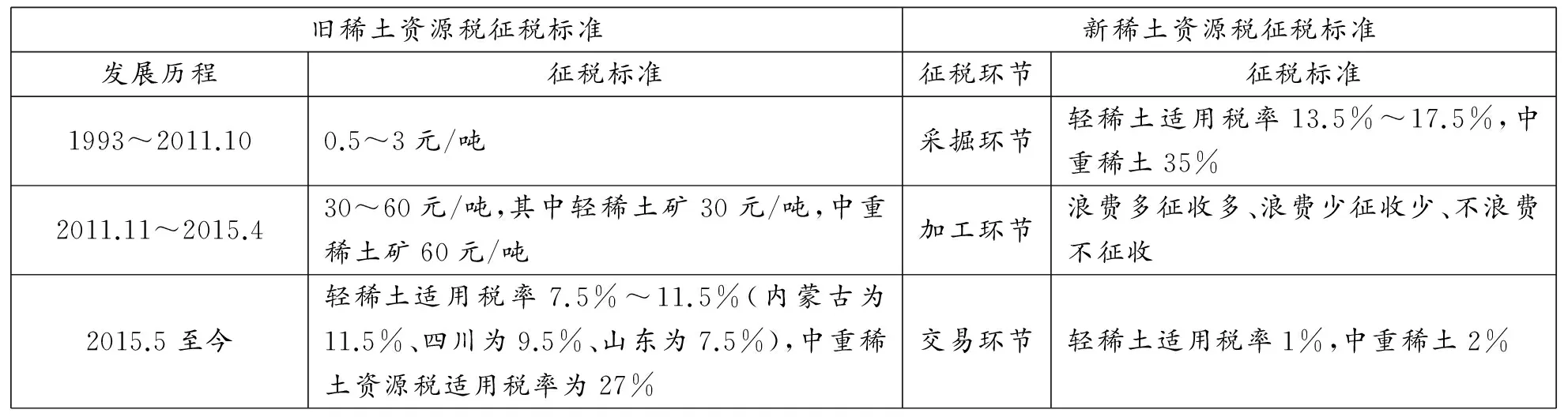

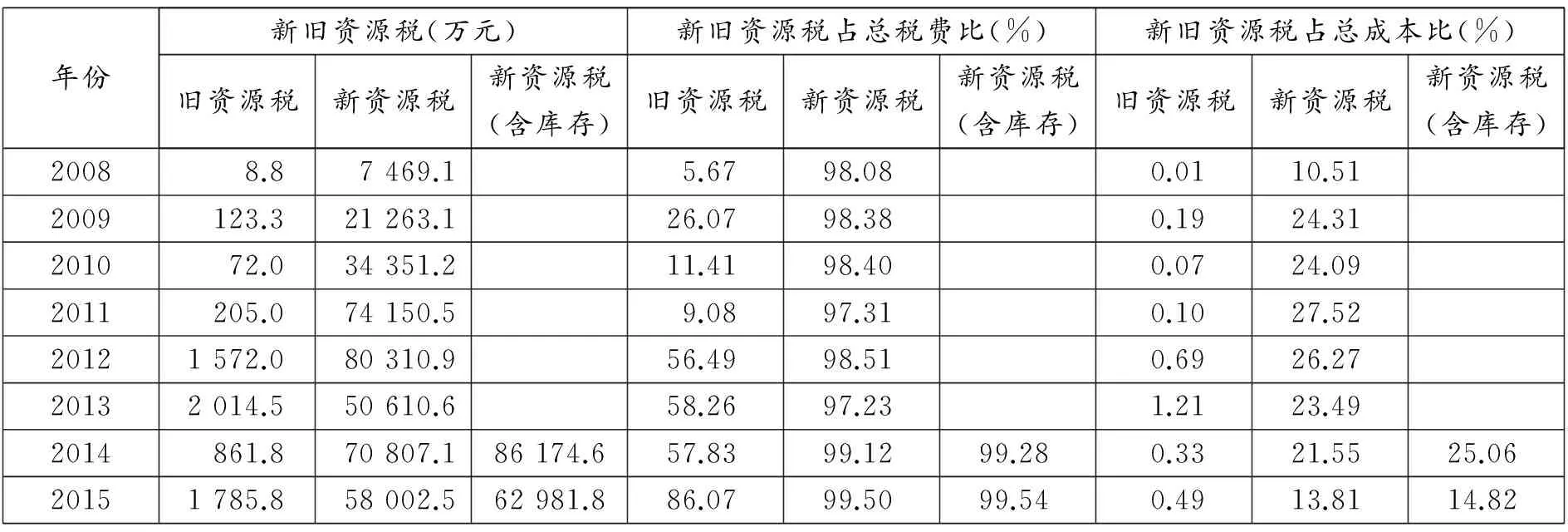

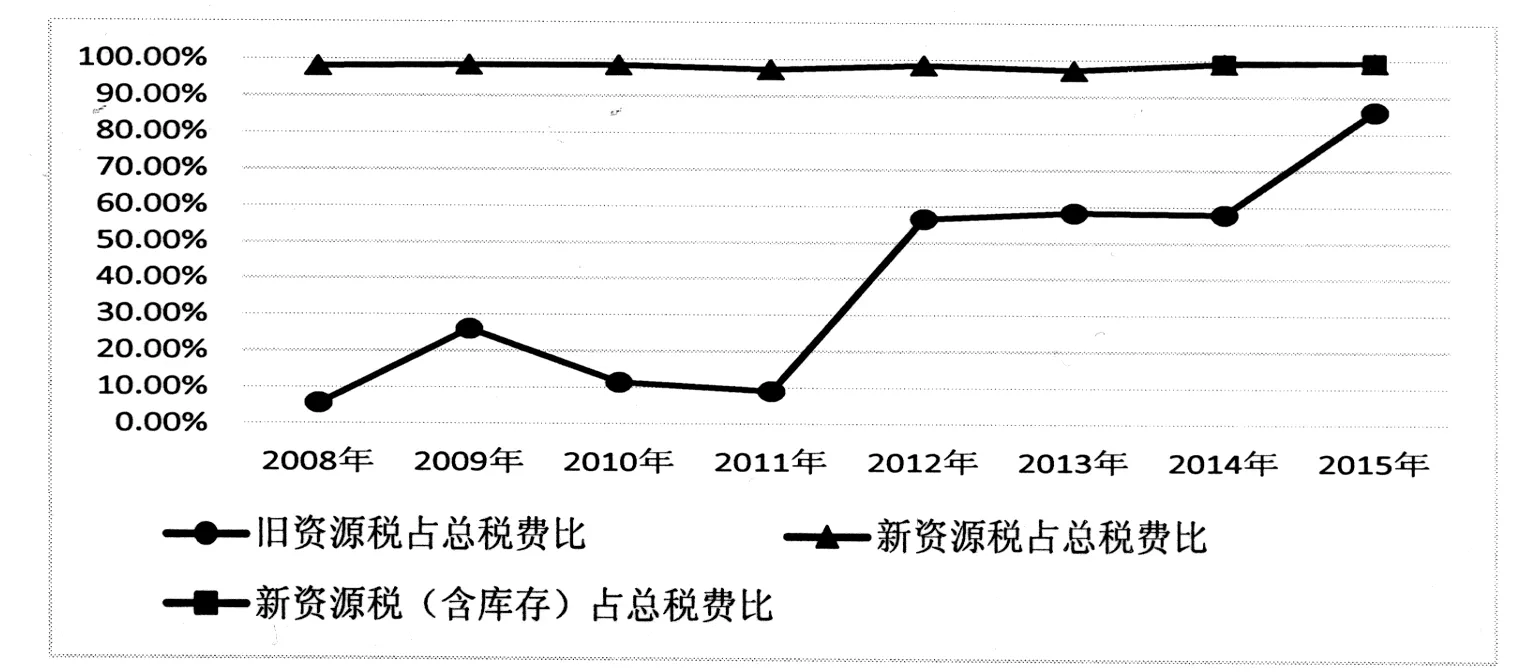

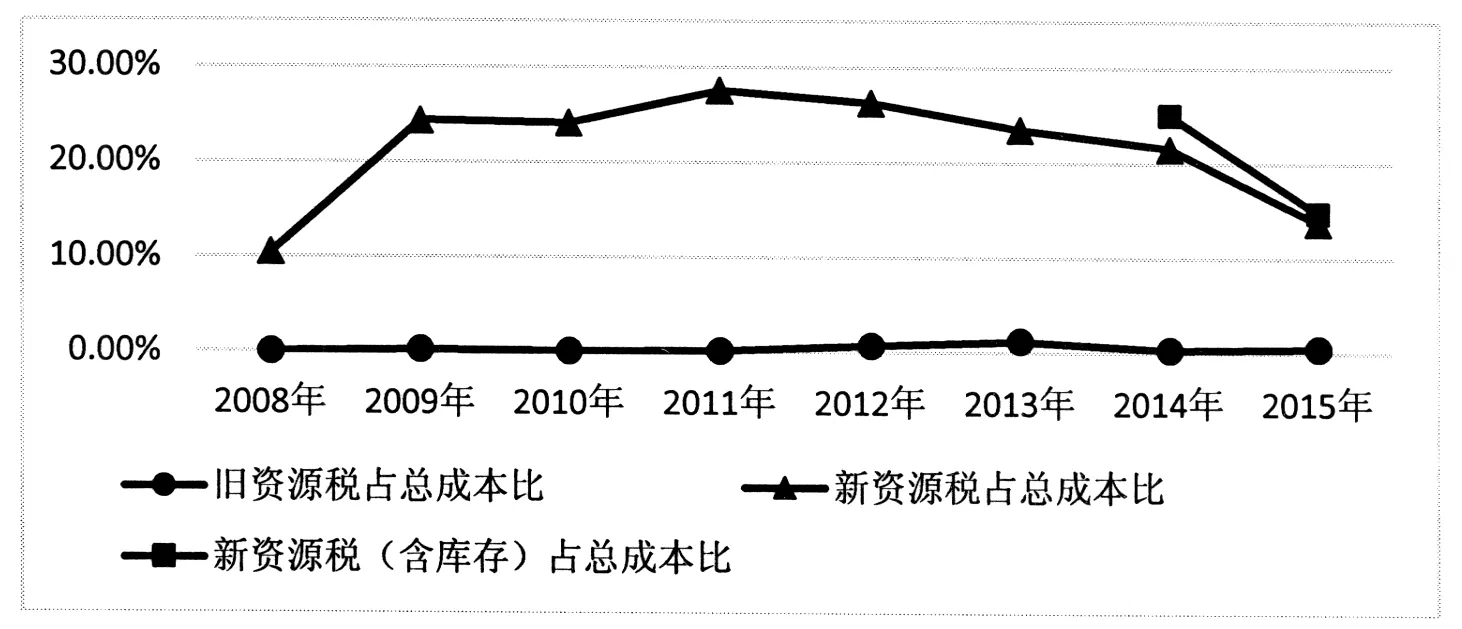

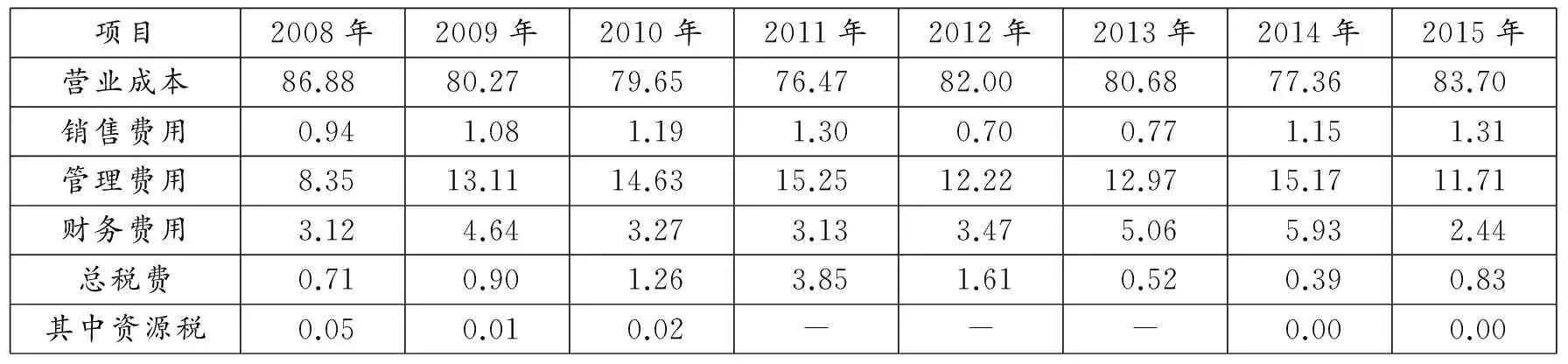

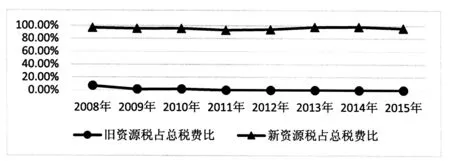

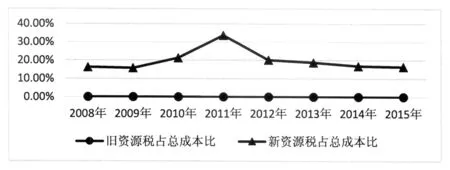

1.合理提升稀土资源税既可以对节约资源产生积极影响,又可以有效刺激企业加大技术研发和投入,提高稀土资源利用率,缓解过度开采和资源浪费现象。其有效性可以通过对微观经济主体(以下简称企业)在资源要素和技术要素投入之间的关系进行分析(见图3)。图3中纵轴为资源要素投入,横轴为企业技术要素投入。设该企业在稀土资源税提升前,等成本曲线为LM,等产量曲线为Q1,点C为该企业利润最大化的生产组合,此时资源要素投入为A1,技术要素投入为B1。合理提升稀土资源税之后,企业的等成本曲线发生了变化,因为稀土资源税的提升使得资源要素投入价格上升,等成本曲线为LN,新的等成本曲线与等产量曲线Q2相切。Q2 2.合理提升稀土资源税可以促进稀土资源及稀土资源地的可持续发展。一是促进稀土资源可持续发展。现行稀土资源税税率偏低,导致稀土产品价格较低,难以体现稀土的资源成本、代际补偿成本、社会成本等,难以做到节约资源,因此需要进一步提高稀土的资源税税负,并通过资源税影响最终产品价格,规避WTO等不利影响,从长远来看可以促进稀土资源的可持续发展。二是促进稀土资源地的可持续发展。稀土资源税税负过低导致企业“高利润、低成本”,资源地不仅没有享受企业获利的分红,反而承担了资源枯竭和生态破坏留下的“疮痍”。因此,必须合理提升稀土采掘企业的稀土资源税,将稀土资源价值和生态修复成本纳入到企业的成本构成中,由企业“买单”,促进资源地的可持续发展。[8] 3.提升稀土资源税有助于淘汰量大面广的落后企业,大幅缩减产能,同时倒逼稀土产业加快兼并重组的步伐。一是我国的稀土企业绝大多数为中小企业[6],多以生产稀土初级产品为主,产能严重过剩,且对环境和生态破坏严重。提升资源税可以加大企业获取资源的成本,淘汰落后企业。二是稀土资源税大幅提升后,落后企业倒闭,可以倒逼稀土产业加快兼并重组步伐,有利于提升我国在稀土出口贸易中的卖方优势。 4.提升稀土资源税可以抑制走私。一直以来,我国稀土走私现象屡禁不绝,如2009年的稀土走私额约为20 000吨[9],究其原因,主要是国内外稀土存在巨大价差。提高资源税可以通过税收加大稀土的开采成本,从而提高最终价格,消弭国内外价差,抑制走私。 1.加快从价计征的改革步伐,提高稀土资源税征收的科学性。2015年5月1日相关部门开始实施稀土资源税从价计征的改革,但至今未在全国范围确定施行细则,使得稀土资源相关省市的资源税税额标准不统一,差距拉得更大,造成了企业间的不公平竞争,因此,必须加快从价计征改革的步伐。 同时,要想提高稀土资源税征收的科学性,需要注意几个方面:一是从价税率应考虑稀土资源不同品种的稀缺程度和实际价值的不同而具体确定;二是在资源税征收公式中加入资源回采率系数、稀土矿贫富调整系数*稀土矿贫富调整系数=剩余可采储量/原探明可采总储量等,以期能够部分地解决稀土资源开采过程中的“采富弃贫”和“资源浪费”问题;三是对库存或积压的稀土资源应按照其对应的市场公允价格征收相应的稀土资源税,并以此提高企业“过度开采”的成本,促进资源节约。 2.实施“清费立税”,依法规范稀土资源税制。首先,只有及时“清费立税”,才能依法规范稀土资源税制。原因如下:一是收费的执法权限不足。税务部门可通过责成提供纳税担保、冻结纳税人的存款账户、扣押和查封纳税人的商品及货物等采取税收保全措施和强制性措施,但收费制度的力度则不强。二是“清费立税”可以促进资源税制的规范。取消“五花八门”的收费,通过“立法定税”的方式可以促进资源税制更加规范化,既可提高征收效率,又不额外增加纳税人的负担。笔者通过赴内蒙古等地调研发现,多数稀土企业认可“费改税”。[6]其次,实施“清费立税”不能只是简单地停止征收或费改税平移,应深入剖析相关征收原理,对不符合法律规定的收费项目一律取消,对具有征税依据的收费设立相应税目或并入现有税目中,改征资源税。 首先,“税由法定,无法不成税”,而我国目前征收稀土资源税的主要依据只有《资源税暂行条例实施细则》(财法〔1993〕43号)和《中华人民共和国资源税暂行条例》(国务院于2011年发布通知,做了部分修改),因此应提高稀土资源税的立法层次;其次,改革后的稀土资源税在征税目的、征税原则、征税方式等方面发生较大变化,如征税目的由“调节级差收益”改为“促进稀土资源合理利用”,因此应调整稀土资源税的立法理念。 总之,目前的稀土资源税法律法规立法层次偏低,陈旧落后,不适应稀土资源税改革的需要,迫切需要调整、提高与完善。 稀土资源税的具体设计如表4所示。 表4 稀土资源税制设计 资料来源:笔者整理编制。 稀土资源税制设计的相关解释如下: 1.征税环节。稀土资源税在稀土资源采掘、加工和交易阶段征收,是一种多次课征税。一是具有多次课征税的普遍特征,可以提高资源利用率;二是价格传导机制畅通的前提是市场化定价,但如果价格由国家参与调控,则价格传导机制受阻,稀土资源税作为成本的一部分,通过价格传导机制影响稀土产品最终价格的作用变弱。在稀土资源采掘、加工和交易三个阶段分别征收则可以缓解此问题。 2.征税原则。一是在采掘环节按照“普遍征收、级差调节”的原则进行征收。二是在加工环节按照“浪费多征收多、浪费少征收少、不浪费不征收”的原则进行征收,从资源利用率角度考虑,若稀土资源在加工环节没有浪费,则不予征收;若100%浪费,则征税率为100%,具体税率在0%~100%取值。例如,设1/m是原矿对精矿的公允比例,即稀土行业普遍认可的比例,s为基准税额,1/n为某企业稀土加工环节原矿对精矿的实际比例,则(1-n/m)·s为该企业加工环节应纳税额,其中n/m∈[0,1]。加工环节征收稀土资源税的目的是鼓励节约资源,遏制浪费。三是交易环节按照“普遍征收”的原则进行,以维护稀土资源的合理开采。 3.税率。税率应考虑稀土资源不同品种的稀缺程度和实际价值具体予以确定。一方面可以借鉴国外普遍的税率水平;另一方面需要考虑中国的实际情况以及稀土企业的承受能力(见表6新稀土资源税征税标准一栏)。 4.优惠措施。稀土资源税不设税收优惠。主要原因有三:其一,税收优惠是一个抵减性项目,会弱化资源税的调控力度;其二,税收优惠会减少财政收入;其三,税收优惠会使部分稀土企业税收负担降低,不利于维护公平竞争的环境。 5.归属及用途。稀土资源税为中央和地方的共享税,要求专款专用(见表5)。其中建议中央政府拿30%,而70%归属于地方政府,主要是考虑到地方政府在矿区所在地居民生存、生活补助方面所需的资金投入较大。 表5 稀土资源税归属及用途 注:笔者整理绘制。 旧稀土资源税是指以稀土资源为征税对象,为了调节级差收入并体现国有资源有偿使用所课征的一种税[10],主要在采掘环节征收。而新稀土资源税是以稀土资源的采掘、加工和交易为征税对象所课征的一种税,目的主要是维护稀土资源的合理开采。由概念可以看出两者的不同之处:一是新稀土资源税的征收目的由调节资源级差收入改为维护稀土资源的合理开采,目标更为综合和广泛;二是新稀土资源税的征收环节为采掘、加工和交易三个环节,是一种多次课征税。此外,新旧稀土资源税的征税标准亦不相同,具体如表6所示。 表6 新旧稀土资源税征税标准 注:参考国外权利金的普遍水平,将我国稀土矿产资源补偿费提高至6%~8%(轻稀土为6%,中重稀土为8%)后并入资源税得到新资源税采掘环节的征收标准;加工环节按资源利用率高低分不同标准征收,若没有浪费,则不征收,若100%浪费,则征税率为100%;交易环节设轻稀土适用税率1%,中重稀土2%,以维护稀土资源的合理开采。 广晟有色金属股份有限公司是中国稀土行业的重点企业,以中重稀土为主业。因此,笔者设新资源税对该企业销售稀土产品的适用税率为37%(35%+2%),对该企业库存稀土产品的适用税率为35%,并依据其2008~2015年的上市年报相关数据对其新旧资源税进行对比分析。 表7广晟有色2008~2015年的成本构成(%) 项目2008年2009年2010年2011年2012年2013年2014年2015年营业成本88.5685.4285.9786.7386.0379.8388.8990.99销售费用0.560.731.280.970.961.030.670.65管理费用6.4111.4110.097.578.5012.926.584.56财务费用4.231.722.083.573.284.233.283.24总税费0.240.710.581.151.232.000.580.57其中资源税0.010.190.070.100.691.210.330.49 资料来源:笔者依广晟有色2008~2015年的上市年报相关数据整理绘制。 由表7可以看出,旧稀土资源税占成本构成的比例很小,最高的2013年也仅仅只有1.21%,远远不能够反映稀土的资源价值和战略价值。按照本文的方案进行税制改革后,广晟有色金属股份有限公司的新旧稀土资源税对比如表8所示。 表8 广晟有色2008~2015年新旧稀土资源税对比 资料来源:笔者依广晟有色2008~2015年的上市年报相关数据计算并整理绘制。 注:新资源税(含库存)指按照改革后征税标准对销售稀土产品和库存稀土产品均征税。因2008~2013年稀土产品 销售量和库存量相关数据缺失,所以新资源税(含库存)仅对2014年和2015年的相关数据进行了计算和整理。 为了更直观地看出新旧稀土资源税的差别,笔者基于表8制作了图4(广晟有色新旧稀土资源税占总税费比)和图5(广晟有色新旧稀土资源税占总成本比)。 图4 新旧稀土资源税占总税费比(广晟有色) 图5 新旧稀土资源税占总成本比(广晟有色) 中国北方稀土(集团)高科技股份有限公司是中国乃至全球最大的稀土产品供应商,以轻稀土为主业,主要利用内蒙古地区的白云鄂博稀土资源。因此,笔者设新资源税对该企业销售稀土产品的适用税率为18.5%(17.5%+1%),并依据其2008~2015年的上市年报相关数据对其新旧资源税进行对比分析。 表9北方稀土2008~2015年的成本构成(%) 项目2008年2009年2010年2011年2012年2013年2014年2015年营业成本86.8880.2779.6576.4782.0080.6877.3683.70销售费用0.941.081.191.300.700.771.151.31管理费用8.3513.1114.6315.2512.2212.9715.1711.71财务费用3.124.643.273.133.475.065.932.44总税费0.710.901.263.851.610.520.390.83其中资源税0.050.010.02---0.000.00 按照本文方案进行改革后,北方稀土高科技股份有限公司的新旧稀土资源税对比如表10所示。 表10 北方稀土2008~2015年新旧资源税对比 注:笔者依北方稀土2008~2015年的上市年报相关数据计算并整理绘制。 为了更直观地看出新旧稀土资源税的差别,笔者基于表10制作了图6(北方稀土高科技股份有限公司新旧稀土资源税占总税费比)和图7(北方稀土新旧稀土资源税占总成本比)。 图6 新旧稀土资源税占总税费比(北方稀土) 图7 新旧稀土资源税占总成本比(北方稀土) 1.新稀土资源税远远高于旧稀土资源税。由广晟有色(中重稀土案例,下同)表8和北方稀土(轻稀土案例,下同)的表10可以看出,新稀土资源税明显高于旧稀土资源税。 2.新稀土资源税占总税费比明显高于旧稀土资源税,并成为主要税收构成。由广晟有色的图4和北方稀土的图6可以看出,新稀土资源税占总税费比明显高于旧稀土资源税,并且成为主要税收构成。 3.新稀土资源税占总成本比较高,对总成本有一定的影响力。对广晟有色的图4和图5进行比较,可以看出广晟有色的旧稀土资源税占总税费比虽有递增趋势且占一定比例,但其占总成本比非常小,几乎可以忽略不计,而其新稀土资源税占总成本比则远远高于旧稀土资源税,占比范围为10.51%~27.52%;同时,由北方稀土的表10和图7可以看出,北方稀土的新稀土资源税占总成本比较高,占比范围为15.79%~33.67%,达到可以通过资源税影响总成本的水平。可见,新稀土资源税可以影响总成本的水平。 4.从价计征的方式使得稀土资源税对价格变化反应敏感。如图4中,广晟有色2015年的旧稀土资源税占总税费比出现大幅增长主要得益于当年5月份之后实行了从价计征;图5和图7中,广晟有色和北方稀土的新稀土资源税占总成本比在2011年达到峰顶也主要是因为2011年稀土价格较高,而从价计征对稀土价格反应迅速。 过度开采、资源浪费、环境污染、生态破坏等稀土问题是我国丧失稀土国际定价权的根本原因,必须深入剖析稀土的资源价值、环境价值、生态价值等,通过改革稀土资源税、开征稀土环境税、创设稀土生态修复税等手段完善我国稀土资源的绿色税收体系。其中稀土资源税是实现稀土天然价值、战略价值和代际补偿价值的主要手段,是稀土资源绿色税收体系的重要部分,应抓紧深化改革,调整相应的法律法规,用市场和法律手段实现稀土价格重构和价值回归,以切实、有效地提高稀土产品的价格。 [1]时代在线.稀土没有卖成白菜价[EB/OL]http://www.time-weekly.com/html/20111027/14630_1.html,2011.10.27. [2]章和杰.两岸中小企业税负的历史、现状比较及对大陆的启示[J].台湾研究,2016,(1):87-94. [3]吴一丁,赖丹.稀土资源税:现存问题与改革取向——来自南方稀土行业的调研[J].江西理工大学学报,2012,33(2):25-29. [4]陈娅兰.中国稀土定价权缺失的原因及对策:基于贸易全成本视角[D].南昌:江西财经大学,2012. [5]张鲁波.中国稀土出口定价权研究[D].北京:中国地质大学,2010. [6]章和杰.中国在WTO稀土诉讼败诉后可大幅提高资源税税率、陆续开征环境保护税和生态修复税[EB/OL].中国政策研究网,http://www.zgzcinfo.cn/jczx/37383.jhtml,2015年12月23日。 [7]罗伯特·S·平狄克,丹尼尔·L·鲁宾费尔德.微观经济学[M].北京:中国人民大学出版社,2006. [8]赖丹,边俊杰.稀土资源税费改革与资源地的可持续发展——以赣州市为例[J].有色金属科学与工程,2012,(4):94-99. [9]胡建州.中国稀土出口日本市场势力及决定因素分析[D].苏州:苏州大学,2014. [10]杨芝青.论资源税的改革与完善[J].经济论坛,2010,(5):48-50.(三)改革稀土资源税的征税方式,提高稀土资源税征税的科学性和有效性

(四)在改革稀土资源税的同时,相应的法律法规亦应调整、提高与完善

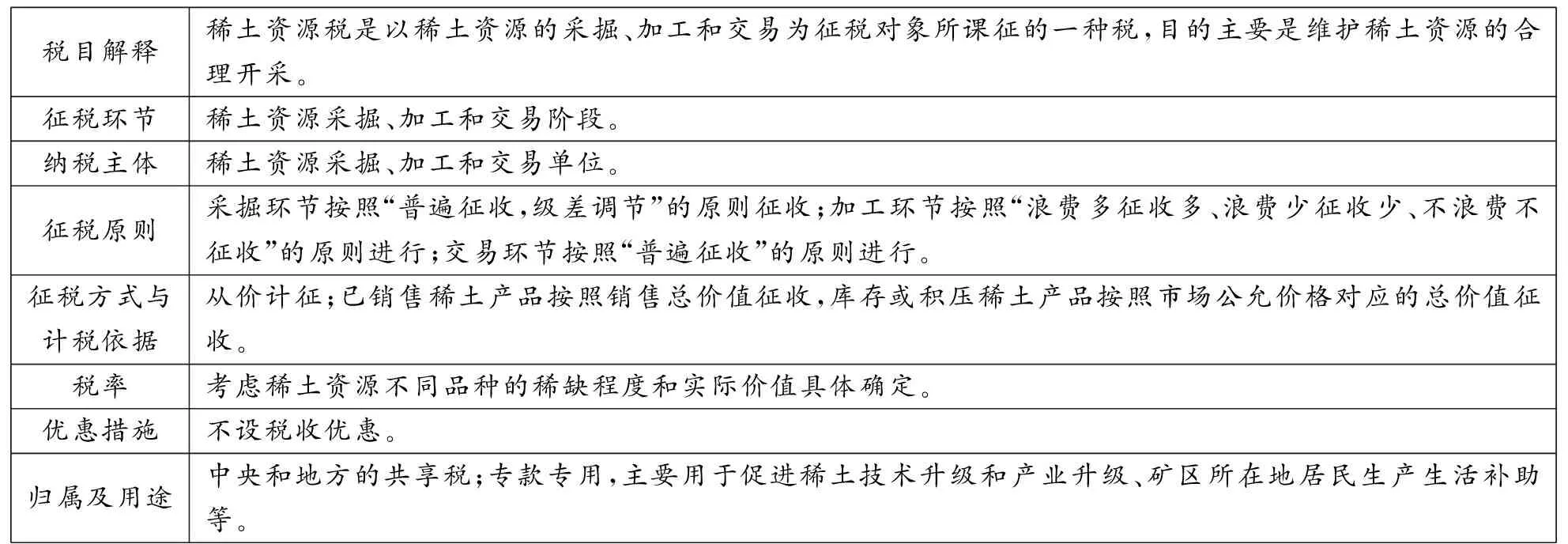

(五)稀土资源税的制度设计及相关解释

五、新旧稀土资源税比较——广晟有色和北方稀土案例

(一)新旧稀土资源税的概念及征税标准

(二)广晟有色金属股份有限公司案例(主营中重稀土)

(三)中国北方稀土(集团)高科技股份有限公司案例(主营轻稀土)

(四)广晟有色和北方稀土案例的新旧稀土资源税比较

六、结 语

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01 12:31:16

吉林广播电视大学学报(2021年4期)2022-01-14 02:35:48

作文成功之路·小学版(2020年5期)2020-06-11 12:48:26

四川冶金(2019年5期)2019-12-23 09:04:36

自然资源情报(2018年9期)2018-12-28 01:18:26

小天使·一年级语数英综合(2018年11期)2018-11-23 09:47:26

资源节约与环保(2018年1期)2018-02-08 02:18:13

资源再生(2017年3期)2017-06-01 12:20:59

大社会(2016年4期)2016-05-04 03:41:18

中国资源综合利用(2016年5期)2016-02-03 02:56:10