物流金融业务的风险评价研究

2018-01-14 22:40

物流技术 2017年11期

(浙江财经大学,浙江 杭州 310018)

1 引言

物流金融业务作为新时代的产物,其发展水平关系到诸多的中小微企业,该业务在一定程度上缓解了中小微企业贷款难的问题,第三方物流企业作为中介机构,为融资企业与金融机构架起了一座信任的桥梁。物流金融业务不仅为银行的信贷业务提供可续的决策依据,还为企业融资提供便捷高效的融资服务。物流金融业务涉及的主体多、运作模式多,风险也复杂,为了实现我国物流金融业务稳定健康快速的发展,需要建立一个系统的、全面的物流金融业务风险评价体系。

近年来,物流金融业务随着物流行业的发展也迅速发展并成为一个新的研究方向。针对物流金融业务的研究,我国学者主要是从物流企业的角度进行探究,探究物流金融业务发展中物流企业的风险,对物流金融风险体系的研究却较为鲜有。郑洁,何静(2013)运用FAHP对农产品物流金融风险进行评价,并提出了农产品物流金融业务的创新价值,包括重大经济价值与社会价值。还有些学者利用Delphi法、BP法等方法来评价物流金融业务的风险,但是在物流金融业务的风险防控和风险识别方面的研究并未形成一个成熟的体系,导致金融机构对于物流金融业务的服务也有所保留,无法实现融资企业与银行之间的信息对称。基于此,本文从物流金融业务的风险指标入手,探究我国物流金融业务的风险评价体系,为物流金融业务提供强有力的技术保障。

2 物流金融业务的风险评价指标

物流金融业务的风险贯穿于业务的整个过程,每一个环节都可能产生风险。物流金融业务涉及面广、覆盖范围大,由第三方物流、融资机构、银行等主体形成一个闭环,该闭环内部存在着物流、资金流与信息流之间的相关关系。物流金融业务风险可以分为系统风险与非系统风险,也可以分为外部风险与内部风险,还可以分为制度风险与非制度风险,如何有效的识别这些风险成为物流金融业务的关键,也是我国银行开展信贷业务的依据。此外,抵押品以及外部风险也是评价我国物流金融业务的关键性指标,具体分析物流金融业务的各项指标才有助于更好的防控物流金融业务风险。

2.1 第三方物流的内部管理风险

第三方物流与中小微企业业务往来密切,掌握了中小微企业的货物信息、库存信息与物流等相关信息,而中小微企业与银行的信息存在严重的不对称性,促使第三方物流在物流金融服务中起到了特殊的中介作用。第三方物流不仅为中小微企业提供了物流服务,还可以为中小微企业与银行提供信息服务,为物流金融服务的风险评估提供可靠的数据信息依据。

2.2 融资企业的经营风险

融资企业受自身经营规模的限制,无法与银行等金融机构建立良好的信用关系,需要借助于物流金融服务来满足信贷需求。融资企业信贷难主要体现在两个方面:一方面,银行不了解融资企业的经营情况,无法对企业做出客观、公正的评价;另一方面,融资企业自身发展不够成熟,传统的质押融资难以满足需求,货物的变现能力、合法性直接影响企业的物流金融业务。总的来看,融资企业的财务状况、信用状况、经营能力及市场地位等指标都是衡量融资企业经营风险的关键指标,这些指标也直接影响物流金融业务的评估。

2.3 抵押物品的风险

融资企业通过第三方物流金融进行融资时,一般利用货物、仓单等作为抵押物,利用抵押物品作担保向金融机构进行融资。在物流金融业务实施前,必须充分考虑抵押物品的现值、变现能力、抵押物品的损耗以及抵押物品使用权与所有权的合法性等,这些因素都会给物流金融业务带来巨大的风险。

2.4 外部环境变化的风险

物流金融业务不仅受企业自身条件的限制,还受到外部宏观环境的影响。无论是宏观政策、经济制度、法律法规还是行业环境、区域优势等都会直接影响物流金融业务。因此,物流金融企业必须及时掌握政策信息,包括政策的实用性、新政策的颁布实施、国内外经济环境的波动、所有权的变动、合同条款的规定、行业的市场景气程度、基础设施情况、市场需求等。

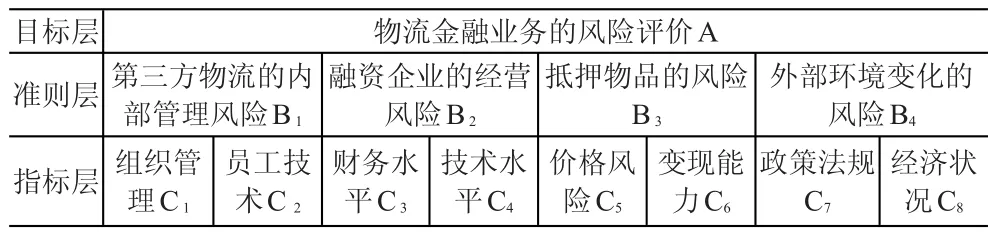

3 构建物流金融业务的风险评价指标体系

经过多次调查与讨论,不断调整物流金融业务的风险评价指标,最终建立了物流金融业务的风险评价指标体系(A)。该指标体系从第三方物流的内部管理风险(B1)、融资企业的经营风险(B2)、抵押物品的风险(B3)以及外部环境变化的风险(B4)四个维度建立了管理组织(C1)、员工技术(C2)、财务水平(C3)、技术水平(C4)、价格风险(C5)、变现能力(C6)、政策法规(C7)与经济状况(C8)等八个指标。其中,组织管理主要是衡量物流企业的组织结构是否合理,管理能力是否达标;员工技术主要衡量物流企业的员工素质水平、员工的技术水平及技术设备;财务水平是衡量融资企业的财务状况、信用状况;技术水平是衡量融资的经营水平、技术在行业中的领先程度等;价格风险是衡量抵押物品的价格波动、储存损耗等;变现能力是衡量抵押物品的变现能力,是否保值,是否容易交易等;政策法规包括政府的相关政策变动、新政策实施以及法律法规变动等带来的风险;经济状况包括外部环境的总体经济水平、行业环境水平等。

综上,可建立物流金融业务的风险评价指标体系,见表1。

表1 物流金融业务的风险评价指标体系

4 物流金融业务风险评价的算例分析

4.1 判断矩阵的建立

邀请物流金融领域的相关专家,通过Delphi法进行调查。基于前面构建的物流金融业务的风险评价指标体系,依据层次分析法的基本原理,采用指标间两两对比的方法,建立判断矩阵。假设构建的判断矩阵A=(aij),其中aij(i=1,2,3,…,n;j=1,2,3,…,n)是在某个层次中元素i与j对应于上一层次特定元素的标度。

具体地,使用1-9标度法,通过Delphi专家打分的方式进行构建。原则如下:(1)倘若i与j具有同等的重要性,那么标度记为1;(2)倘若i比j重要性稍微突出,那么标度记为3;(3)倘若i比j重要性较为高,那么标度记为5;(4)倘若i比j重要性较明显高,那么标度记为7;(5)倘若i与j相比,重要性非常之高,那么标度记为9;(6)标度2,4,6,8这四个数值,均表示i与j的重要性相比是介于上述6种情况之间的;(7)j与i相比的重要性标度,即为i比j重要性标度的倒数。

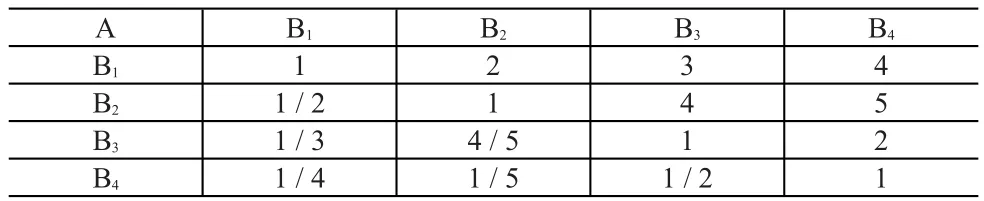

举例来说,通过专家打分,可构建目标层A到准则层B的判断矩阵,见表2。

表2 准则层的判断矩阵

4.2 权重的测算

在确定了判断矩阵后,计算物流金融业务的风险评价指标的相对权重ki,以往传统的计算公式可表示为:

但是,为了更加有效地显示数据的优势度,针对各个指标权重ki进行标准化处理,公式为:

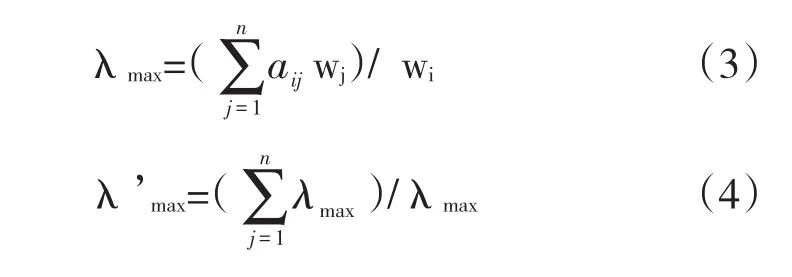

根据标准化权重结果,计算各个判断矩阵的最大特征值,计算公式为:

判断矩阵得到后,应根据一致性判定原则,对其进行一致性检验,计算公式为:

查找相应的一致性指标参考值RI,测算判断矩阵的一致性比例CR=CI/RI。如果满足CR<0.1,那么就表明判断矩阵通过一致性检验。

最后,通过加权方法,计算合成权重。假设准则层Bi对于目标层A的权重为wi,指标层Cj相对准则层Bi的权重为wij,则指标层Cj相对目标层A的合成权重可通过加权方法计算得到:

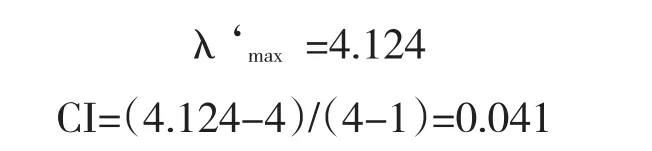

仍以判断矩阵A为例,通过式(1)-式(5),计算得到:

查表可知,RI=0.9,则 CR=0.041/0.9=0.046<0.1,因此判断矩阵A通过一致性检验。

计算判断矩阵A的最大特征值对应的特征向量,可得到准则层的权重为:

同理,按照1-9标度法和Delphi专家打分,可分别构造各个准则层Bi相对指标层Cj的判断矩阵;然后,利用式(1)-式(6)求解指标层C相对于准则层B的相对权重,具体的权重层次单排序如下:(C1,C2)=(0.592,0.408);(C3,C4)=(0.699,0.301);(C5,C6)=(0.604,0.396);(C7,C8)=(0.471,0.529).

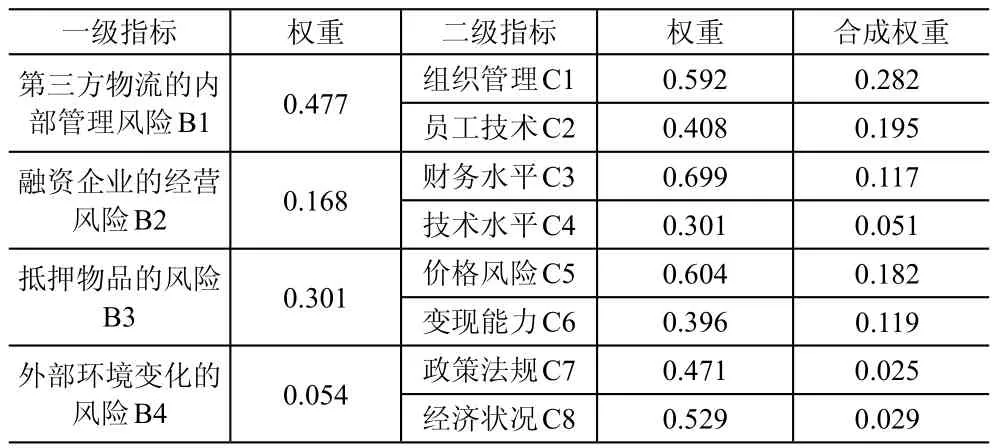

利用式(6),可求得各个指标的合成权重,从而建立物流金融业务风险的综合评价体系,结果见表3。

表3 物流金融业务风险的综合评价体系

由表3结果可以看出,从大的层面来看,物流金融业务的风险因素中,影响程度最高的是第三方物流的内部管理风险,风险权重达到0.477;其次是抵押物品的风险,风险权重系数达到0.301,;排名第三的是融资企业的经营风险,其风险权重系数为0.168;风险影响程度最小的是外部环境变化的风险,风险权重系数仅为0.054。

从各个大层面风险因素内部的微观影响因子来看:第一,第三方物流的内部管理风险中,组织管理的风险影响程度略高于员工技术,但两者总体差别不大;第二,融资企业的经营风险中,财务水平的风险影响程度明显高于技术水平,大约为技术水平风险的2倍;第三,抵押物品的风险中,价格风险的风险影响程度明显高于变现能力的风险程度;第四,外部环境变化的风险中,外部经济状况的风险影响程度略高于政策法规,但总体上两者的差别也不是很大。

从合成权重来看,第三方物流企业内部管理中组织管理、员工技术,以及抵押物品的价格风险,这三者是物流金融业务的主要风险因子,三者的风险系数明显较高。因此,在今后物流金融业务运行中,要特别重视第三方物流企业内部组织机制和员工管理体制的完善,并时刻关注抵押物品的价格变动情况,以便及时做出决策调整,从而预防金融业务风险放大。

5 结语

物流金融业务的健康开展,是一个多方共赢的业务。物流金融业务的风险评价要以科学、高效、可行为手段。物流金融业务的开展要摆脱管理束缚,脱离监督束缚,走上健康正轨。物流金融业务的健康发展是一个良性的循环发展,融资企业的发展为银行等金融机构带来了利息收入,物流企业也获得了仓储收入,银行等金融机构解决了融资企业的融资问题,进而有利于融资企业的扩大再生产,物流金融业务也不断增多。建立科学有效的物流金融业务风险评价体系,不仅为物流企业提供了决策支持,也为融资企业与金融机构提供了信息决策服务,方便金融机构更好地做好风险防范措施,也方便了潜力股的企业融资。

[1]黄颖懿.基于BP神经网络的物流金融风险评估及管理[J].物流技术,2015,(10):140-142.

[2]郑洁,何静.基于模糊层次分析法的农产品物流金融风险评估[J].上海农业学报,2013,29(2):72-77.

[3]宋炳方.商业银行供应链融资业务[M].北京:经济管理出版社,2008.

[4]黄帅克.模糊评价法下物流金融风险探究[J].中国市场,2017,(24):58-59.

[5]吴保德.基于物流金融的中小企业信用评价体系构建[J].物流技术,2017,(3):50-55.

猜你喜欢

银行家(2022年2期)2022-02-28

当代陕西(2020年17期)2020-10-28

中国建材科技(2020年6期)2020-03-23

环球市场(2020年22期)2020-01-18

现代营销(创富信息版)(2018年7期)2018-09-05

人大建设(2018年5期)2018-08-16

科技经济市场(2017年5期)2017-09-16

现代金融(2016年7期)2016-12-01

河北工业大学学报(2016年6期)2016-04-16

应用科技(2015年5期)2015-12-09