基于变结构协整的股票分时价格统计套利分析

2018-01-05 02:40孟静科王建华王传美

武汉理工大学学报(信息与管理工程版) 2017年6期

孟静科,王建华,王传美

(武汉理工大学 理学院,湖北 武汉 430070)

基于变结构协整的股票分时价格统计套利分析

孟静科,王建华,王传美

(武汉理工大学 理学院,湖北 武汉 430070)

选取券商板块中东北证券和广发证券的交易价格日数据、60 min、30 min、15 min、5 min及1 min数据作为研究对象,建立价差序列的协整和变结构协整模型。根据这两个模型确定买卖点,寻找交易机会,分析套利的收益。结果表明,变结构协整模型优于普通协整模型,出现的交易机会较多,年化收益率也有所改善。

变结构协整模型;统计套利;股票分时数据

2010年,融资融券和股指期货的推出,标志着做空机制在我国证券市场正式建立,使得统计套利在国内得到迅速发展,同时也为统计套利策略提供了可能。国内外学者对统计套利策略进行了相应研究,如伍娟[1]运用协整模型、卡尔曼滤波模型及两者的组合策略对中国神华和中煤能源两只股票的日数据和日内高频数据进行了成对交易的实证研究,结果表明采用组合策略优于采用单一模型,达到了增加交易机会、扩大单次收益率的目的。王利斌等[2-3]运用变结构协整模型分别对股指期货的单对合约一个周期和多对合约多交易周期进行了跨期套利研究,结果表明基于变结构协整模型策略的交易表现相较于普通协整模型策略,能捕捉到更多交易机会、更高的收益率和更大的夏普比率。陈晓川等[4]利用协整理论对全国房屋销售价格指数和土地交易价格指数之间的关系进行研究,发现两者之间存在长期的均衡关系;Granger因果检验表明,两者之间存在双向的因果关系。BOARD等[5]利用协整模型对日本大阪、新加坡和美国芝加哥的日经225指数合约之间的价差套利进行研究,结果表明所选的指数合约之间存在套利空间。

可见,在已有研究中,多将统计套利策略用于期货市场,而运用于股票市场的研究较少,对统计套利的研究较多是基于协整模型,较少利用变结构协整模型对期货的跨期套利进行研究。因此,笔者采用6种频率段数据,建立价差序列的协整和变结构协整模型,对东北证券和广发证券两只股票进行统计套利分析,研究可能存在的大量日内套利交易机会,并分析运用分时数据进行套利的有效性,同时比较数据频率对套利策略效果的影响。

1 研究方法

1.1 协整

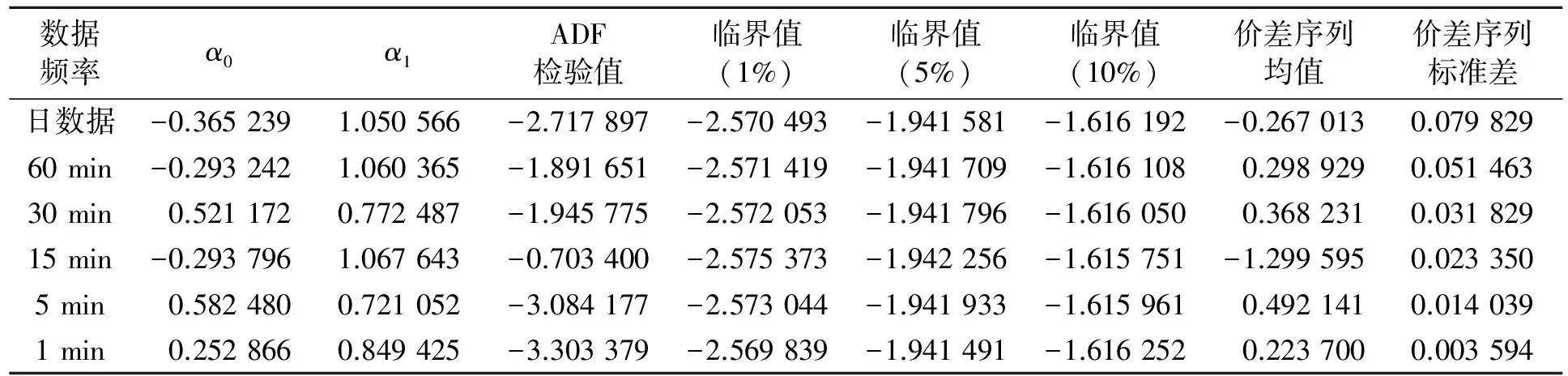

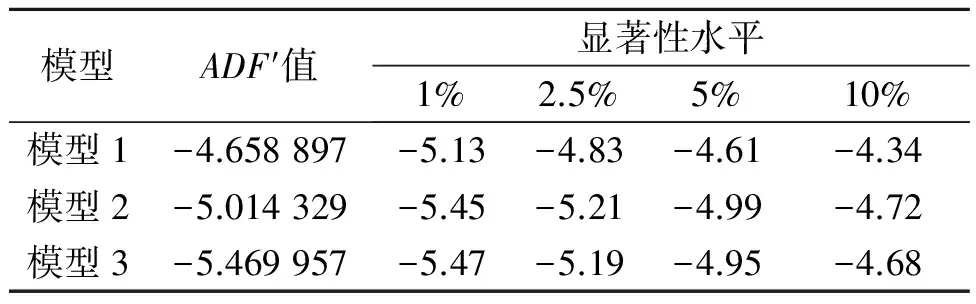

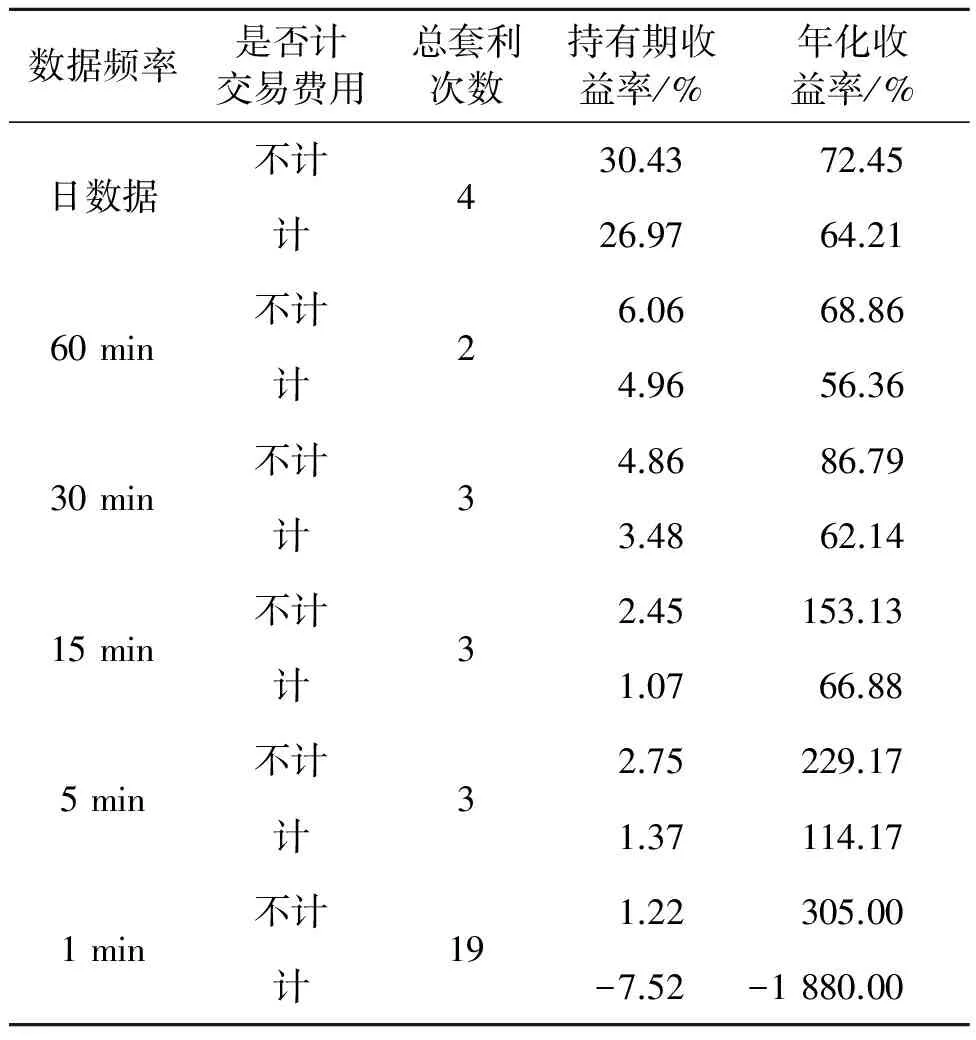

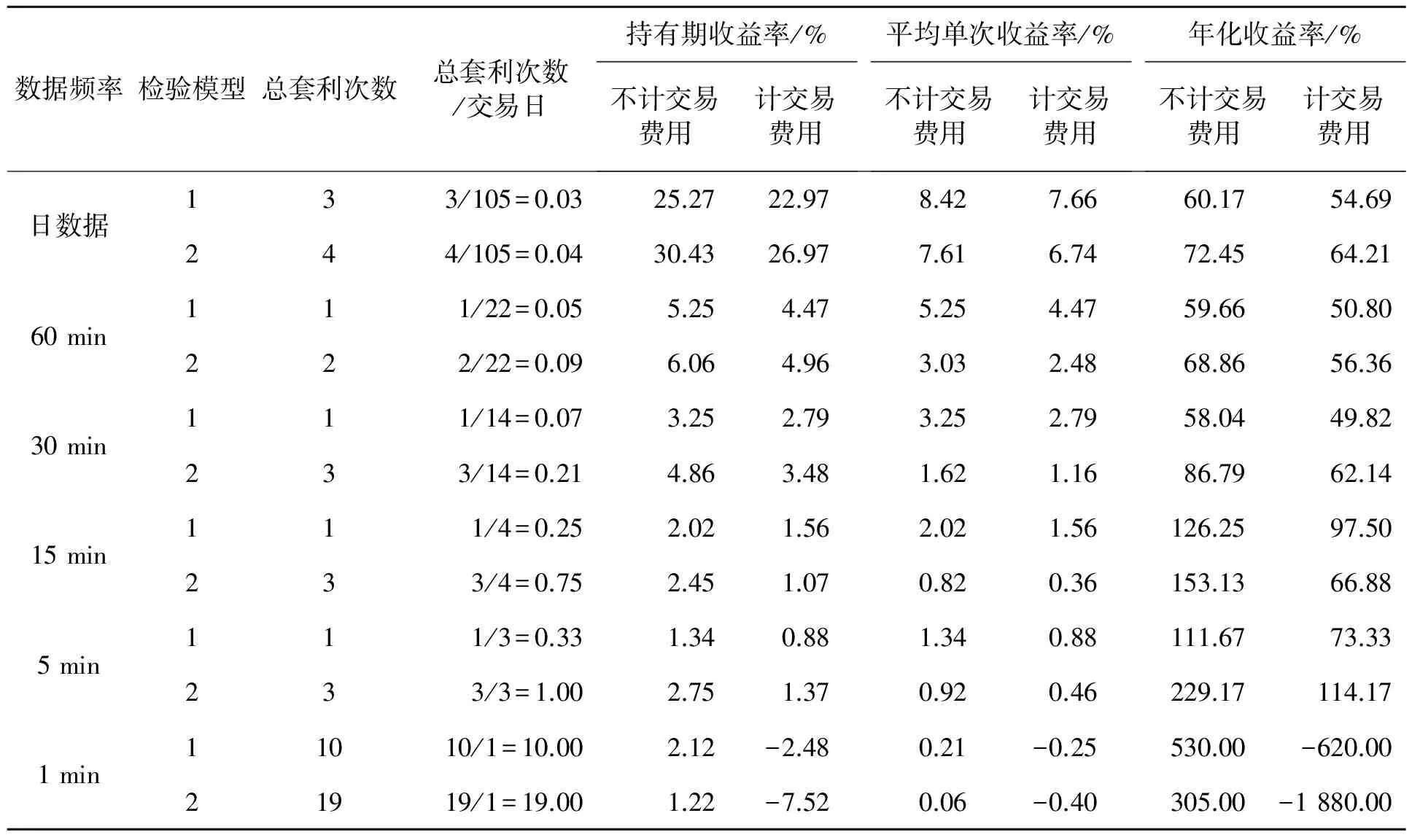

定义1k维向量Yt=(y1t,y2t,…,ykt)T的分量间被称为d,b阶协整,记为Yt~CI(d,b),如果满足[6]:①Yt~I(d),要求Yt的每个分量yit~I(d);②存在非零列向量β,使得βTYt~I(d-b),0 根据协整参数的变化可以分为3种情况[7]:①协整关系中只有常数项漂移;②存在常数项和趋势项漂移;③存在常数项、趋势项及协整向量漂移。 笔者参考文献[1],构建变结构协整模型的步骤为:①通过协整模型所得的残差序列的图像初步确定突变点的位置,分别建立参数变结构协整所对应的3种模型,进行变结构协整分析,确定突变点的位置;若3种模型均通过检验,则优先选择简单的模型进行建模。②根据变结构协整模型求出残差序列,然后建立变结构协整所对应的误差修正模型,进而求得价差序列。③对价差序列进行去中心化处理,设定进场、平仓和止损阈值。④将样本内的套利策略应用到样本外数据,检验套利策略的预测效果。⑤运用协整和变结构协整模型对样本外数据的预测效果进行比较分析。 在不考虑交易费用时,计算每一期的收益率: 单次收益率=P12/P11-P22/P21 (1) 式中:P11为在t时做多相对低估的股票在t时期的价格;P12为在t+1时卖出该做多股票时的价格;P21为在t时做空相对高估的股票在t时期的价格;P22为在t+1时买入该做空股票时的价格。然后,将样本周期内的单次收益率相加就得到该配对股票的持有期收益率。 笔者选取券商板块的26只股票进行统计套利策略研究,券商板块中的股票波动频繁,并且具有较强的流动性,有利于套利策略的实现。在选取统计套利对象时,股票价格之间的相关性越高越好。选取券商板块中的股票在日数据和日内高频数据下两两进行相关性检验,发现东北证券和广发证券这两只股票在6个频率段数据的相关系数分别为0.976 6、0.954 0、0.973 6、0.833 2、0.948 9及0.976 9,说明这两只股票在各频率数据上是高度相关的,适合进行套利分析。因此选取东北证券和广发证券作为套利策略的研究对象,数据如表1所示。 表1 统计套利数据选取 (1)平稳性检验。db和gf分别表示东北证券和广发证券的收盘价;为减少舍入误差,采用其对数序列进行计算,记其价格对数分别为lndb和lngf。运用两只股票的对数收盘价序列在各频率数据上进行ADF单位根检验,结果表明12个原对数价格序列在3个置信水平下均未通过平稳性检验;但在5%置信水平下,12个对数价格序列的一阶差分序列均通过了检验,说明12个对数价格序列均为一阶单整序列,可能存在协整关系。 (2)协整检验[8-9]。①通过EG两步法,用Eviews8.0对这两只股票6个频率段样本内数据建立最小二乘回归方程:lndbt=α0+α1lngft+εt,并进行协整分析;②对6种频率数据分别建立误差修正模型,进而求得各频率段数据的价差序列,对价差序列进行去中心化处理,协整分析和描述性统计分析结果如表2所示。 由表2可以看出,除去15 min数据,其余各频率数据均存在长期协整关系,满足统计套利的条件。对于15 min数据,其回归方程的残差项是不平稳的,即说明这两只股票不存在协整关系;此时,直接对其进行统计套利,观察结果;然后建立变结构协整模型进行改进。 (1)确定交易策略。笔者将采用0.75倍标准差作为进场触发点、 2倍标准差作为样本内的止损信号[10];将样本外的进场触发点设置为1倍标准差,止损点设置为2倍标准差。当去中心化的价差超过2倍的标准差,没有向均值回归的趋势,而是继续偏离2倍标准差时,就要及时进行止损。具体的交易策略为:①当mspreadt>k1σ时,卖出东北证券,买入广发证券;当mspreadt回落到均值附近时,进行反向操作,了结套利头寸;当mspreadt>k2σ(k2>k1)时,反向了结头寸,及时平仓止损。②当mspreadt<-k1σ时,买入东北证券,卖出广发证券;当mspreadt回落到均值附近时,进行反向操作,了结套利头寸;当mspreadt<-k2σ(k2>k1)时,反向了结头寸,及时平仓止损。 表2 6种频率段数据协整分析和描述性统计分析结果 (2)交易费用。在进行统计套利时,需要考虑统计套利的费用,通常股票的交易手续费包括3项:印花税、过户费、券商交易佣金。印花税按成交额的0.1%征收,过户费仅在买卖上海股票时收取,券商交易佣金按0.3%征收。此外,还需要考虑融券费用,大多数券商一年的融券费率为10.6%,除以360则可得到每天的融券费率为0.029%,具体按实际使用的天数计算。笔者所选取的股票均是深圳证券交易所上市的股票,不需要考虑过户费,而是主要考虑印花税、交易佣金及融券费率。笔者研究中,日数据和60 min数据的单次套利持续的天数比较长,因此融券费率按实际天数计算;而30 min、15 min、5 min及1 min数据的单次套利持续天数相对较短,其单次套利融券费率简单计算为0.06%。因此,运用日数据和60 min数据进行套利分析的单次费用为0.40%,再加上实际的融券费率;而其余4个频率数据进行套利的单次交易费用和融券费用的和为0.46%。 (3)统计套利绩效分析。在是否考虑交易费用的两种情况下,样本内、外采用统计套利策略,运用6种频率数据对这两只股票进行套利的绩效比较,如表3所示。 表3 样本内、外采用统计套利策略对各频率数据进行套利的绩效比较 从表3可以看出,不考虑交易费用时,样本内、外各频率数据上均出现套利交易机会,随着数据频率的提高,平均每个交易日的套利次数显著增加,可见随着数据频率的增加套利机会越来越密集;然而,平均单次收益率却是逐渐降低的。在样本内,随着数据频率的提高,年化收益率是逐渐增加的,其中运用1 min数据进行套利的年化收益率是日数据的35倍,高达1 198.75%。在样本外,除了1 min数据外,其他频率数据样本外的平均单次收益率明显大于其样本内的平均单次收益率。且可以看到15 min数据在样本外出现1次套利机会,年化收益率达126.25%,由此可见,虽然残差项不平稳,但是样本外出现一次套利机会,有待进一步引入变结构协整的结果进行比较。 当考虑交易费用时,在样本内、外,随着数据频率的提高,交易费用所占比重越小,其平均单次收益率就会越小。运用1 min数据进行套利均出现亏损,可见,不是数据频率越高越好,这是因为数据频率越高时,会出现套利交易机会较多,但是亏损也可能会增加。在样本外,其余各频率数据的年化收益率均为正值。 在协整分析的基础上,运用样本内的模型对样本外各频率数据进行套利分析,发现日数据、1 min数据分别有3次、10次交易机会,而其他频率数据仅出现1次套利机会。因此考虑引入变结构协整模型对各频率数据进行统计套利分析。 由于15 min样本内的残差序列没有通过平稳性检验,所以先对15 min数据进行变结构协整分析,再依次对其余各频率数据进行变结构协整;然后进行统计套利分析。 (1)对15 min数据进行变结构协整分析。进行变结构协整建模之前,首先要确定突变点的位置,为此引入虚拟变量:当t≤[nτ]时,dt=0;当t>[nτ]时,dt=1,通常设τ∈(0.15,0.85),即观测值33,34,…,190都可能作为结构变化点,因此对序列分别建立如下变结构协整模型: 模型1 lndbt=α0+α1dt+α2lngft+μt 模型2 lndbt=α0+α1dt+βt+α2lngft+μt 模型3 lndbt=α0+α1dt+βt+α2lngft+ α3dtlngft+μt 然后进行变结构协整分析,对回归方程的残差项进行ADF检验,并选取最小的ADF作为ADF′,检验结果如表4所示。 表4 变结构协整分析结果 在5%的显著性水平下,3个模型均通过检验。根据上述优先顺序选择模型1进行建模。在模型1中,通过检验得到突变点位于第161点,即第161点为变结构点,并有如下结果: lndbt=0.228 769-0.051 469dt+ 0.874 920 lngft+μt (2) 从而,对模型1建立如下误差修正模型: ▽lndbt=-0.000 293+0.973 157▽lngft+ 0.685 672ecmt-0.633 687ecmt-1 (3) 其中,误差修正项ecmt=lndbt-0.874 920×lngft+0.051 469dt-0.228 769。 (2)对其余各频率段数据进行变结构协整分析。首先确定其他各频率样本内数据突变点的位置,采用15 min数据检验突变点的方法。通过检验发现,5 min数据在3个模型下均通过单位根检验,其他4个频率数据仅在模型1下通过检验,因此选取模型1进行建模。在模型1中,通过检验得到其突变点分别在第138点、第198点、第195点、第86点及第79点。运用模型1对各频率数据进行建模,变结构协整分析和描述性统计分析的结果,如表5所示。 表5 各频率数据变结构协整分析和描述性统计分析结果 对样本外数据进行套利分析,开仓、平仓、止损阈值参数分别为1、0、2,各种阈值等于各参数乘以样本内价差序列的标准差,这里阈值的设定同运用协整进行套利的设定方式。运用变结构协整对6种频率的样本外数据进行套利的绩效如表6所示。 从表6可以看出,运用各频率数据进行套利分别出现4、2、3、3、3、19次交易机会。不计交易费用时,各频率数据的年化收益率均为正值。计交易费用时,日数据、60 min、30 min、15 min及5 min数据均获得了可观的年化收益率;而1 min数据的年化收益率由305.00%转化为-1 880.00%,出现严重亏损,这是由于在运用1 min数据进行套利时,其单次收益率较低,出现套利次数较多且亏损次数也较多的情况;可见,有必要控制交易费用。 表6 运用变结构协整分析进行套利的绩效 表7列出了在不计交易费用和计交易费用两种情况下,运用两种模型对各频率数据进行套利的绩效比较。记普通协整为模型1,变结构协整为模型2。由表7可以看出,运用变结构协整模型进行统计套利,交易次数明显增多。不考虑交易费用时,两种模型对样本外数据进行预测所得到的持有期收益率和年化收益率都为正,说明两种模型对样本外的预测效果都较好;除去1 min数据,运用变结构协整进行套利的年化收益率均大于运用普通协整进行套利的年化收益率,整体来看变结构协整模型优于普通协整模型。考虑交易费用时,在两种模型下,1 min数据的年化收益率都为负值,进一步说明不是数据频率越高越好。由此可见,运用变结构协整模型对样本外数据的套利达到了预期的效果。 表7 运用两种协整模型对各频率数据进行套利的绩效比较 笔者运用协整模型和变结构协整模型分别对价差序列进行建模,在此基础上,对股票分时数据进行统计套利分析。得出的主要结论有: (1)运用股票分时数据。在各频率段数据下,统计套利策略应用于我国股票市场是有效的。随着数据频率的提高,套利策略的次数明显增多。 (2)运用变结构协整模型进行统计套利分析。在残差序列未通过平稳性检验时,会错失很多的交易机会;而变结构协整模型允许序列存在突变点,有效地改进了协整模型的不足,可以产生更多的套利交易机会。 (3)笔者在运用变结构协整模型时,仅考虑一个突变点的情况,为了套利交易的简便操作,选取简单的模型进行建模。结果发现,引入变结构协整之后,整体来看各频率段数据出现较多的交易机会、获得了可观的收益率。 笔者未来需要进一步研究的问题有:①考虑两个或多个突变点的情况,以及选取较为复杂的模型建模,并进行套利绩效分析;②笔者选取的交易参数是固定的,后期可以通过构建套利利润期望函数,计算每个时期所对应的参数。 [1] 伍娟.高频数据下基于成对交易的统计套利策略研究[D].长沙:中南大学,2010. [2] 王利斌.基于变结构协整的股指期货的跨期套利研究[D].合肥:中国科技大学,2014. [3] 方兆本,王利斌,叶五一.基于变结构协整的股指期货跨期套利[J].北京航空航天大学学报,2015,28(4):76-83. [4] 陈晓川,杨海艳.我国房价与地价关系的实证分析[J].武汉理工大学学报(信息与管理工程版),2013,35(3):440-443. [5] BOARD J, SUTCLIFFE C. The dual listing of stock index futures: arbitrage, spread arbitrage and currency risk[J]. Journal of Futures Markets,1996,16(1):29-54. [6] ENGLER F, GRANGER C W J. Co-integration and error correction: representation, estimation, and testing[J]. Econometrica,1987,55(2):251-276. [7] 杨宝臣,张世英.变结构协整问题研究[J].系统工程学报,2002,17(1):26-31. [8] 王粹萃.基于协整方法的统计套利策略实证检验[D].长春:吉林大学,2007. [9] 唐湘晋,赵亮.利率、投资、储蓄和货币供给量的协整分析[J].武汉理工大学学报(信息与管理工程版),2004,26(5):166-169. [10] VIDYAMURTHY G. Pairs trading: quantitative methods and analysis[M]. New York: John Wiley and Sons,2004:35-47. StatisticalArbitrageAnalysisofStockPriceBasedonVariableStructureCo-integrationModel MENGJingke,WANGJianhua,WANGChuanmei Selection of brokerage sector in Northeast securities and Guangfa securities, including daily data, 60 minutes data, 30 minutes data, 15 minutes data, 5 minutes data and 1 minute data as the research object, establishing co-integration model and variable structure co-integration model for spread sequence. According to the two models to determine the point of sale, looking for trading opportunities, analysis of arbitrage profits. The results show that co-integration with structural changes model is better than co-integration model, appearing more trading opportunities, annualized return also can be improved. variable structure co-integration model; statistical arbitrage; stock in terday data 2095-3852(2017)06-0727-06 A 2017-05-16. 孟静科(1990-),女,河南洛阳人,武汉理工大学理学院硕士研究生,主要研究方向为金融数学与数量经济分析. 教育部人文社科青年基金项目(14YJCZH143);中央高校基本科研业务费专项资金项目(WUT:2016IA005);国家自然科学基金项目(91324201,81271513,71473186). F832.5 10.3963/j.issn.2095-3852.2017.06.016 MENGJingke:Postgraduate; School of Science, WUT, Wuhan 430070, China.1.2 变结构协整

1.3 构建变结构协整模型

1.3.1 建模的步骤

1.3.2 计算持有期收益率

2 实证分析

2.1 数据选取与处理

2.2 协整分析及统计套利分析

2.2.1 协整分析

2.2.2 对日数据和日内高频数据进行统计套利

2.3 变结构协整分析及统计套利分析

2.3.1 变结构协整分析

2.3.2 对各频率段数据进行统计套利分析

2.4 运用两种模型对各频率数据进行统计套利的绩效比较

3 结论

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

现代营销(创富信息版)(2018年9期)2018-02-20

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27