环境信息披露与公司债务成本的关系研究

2018-01-04 12:07姚圣潘欣远

会计之友 2018年21期

姚圣 潘欣远

【摘 要】 选取沪深两市制造业A股上市公司2004—2007年、2009—2016年的数据,将环境信息披露水平以企业披露的环境信息数量代替,实证研究了上市公司披露环境信息对债务融资成本产生的影响。研究结果表明,《环境信息公开办法(试行)》颁布实施后,环境信息披露水平对债务融资成本有显著正向调节作用。最后,根据研究结论,从政府、上市公司与债权人角度提出建议。

【关键词】 环境信息披露; 债务成本; 上市公司

【中图分类号】 F275;F224 【文献标识码】 A 【文章编号】 1004-5937(2018)21-0068-06

一、引言

国外对于环境信息披露与债务发行、债务成本的研究中,Watts et al.[1] and Diamond et al.[2]研究发现,随着信息披露质量的提高,债务融资能力会提高;而Jensen et al.[3] and Eng et al.[4]的研究发现,企业负债程度与环境信息披露水平呈显著负相关;也有一些学者如Leftwich[5]以大量的样本公司数据为基础,通过实证研究发现两者之间并没有显著关系。我国环境会计起步时间相对较晚,截至目前对于环境信息披露与债务融资相关关系成果数目屈指可数。国内对于环境信息披露与债务融资成本的关系,绝大多数学者采用重污染行业的数据,认为两者存在负相关关系,即提高环境信息披露水平能降低公司债务融资成本,也有一部分认为两者之间不存在显著相关关系。

本文以A股制造业上市公司数据为样本,以2008年《环境信息公开办法(试行)》(以下简称《办法》)颁布实施作为公共压力变化的参照,经过实证研究发现,环境信息披露与债务融资成本呈正相关关系。

本文的贡献在于:(1)由于缺乏像财务报告那样统一和高标准的披露规则,企业管理层对环境信息披露的方法和策略都存在一定的选择性,但这种选择性并不是随意的,还要充分考虑保持合法性。由于现有研究在同行效应与联动效应上区分不清,即很难区分最终披露结果是由同业模仿引起的还是行业本身变动引起的,内生性问题较为严重,《办法》的颁布实施使得企业所面临的外部公共压力发生了巨大的改变,因此,《办法》给我们提供了对管理层环境信息披露行为研究的“天然实验”背景,以《办法》的颁布实施作为公共压力变化的参照,结合《办法》的颁布实施可以有效地解决内生性问题。因此,本文以《办法》颁布实施作为研究背景,对比颁布前后管理层披露的信息,研究环境信息披露对债务融资成本的影响,为规范管理层环境信息披露行为与提高环境信息披露质量提供理论支持与政策依据。(2)对企业披露的环境信息进行打分研究,现有研究基本都是仅以信用评级作为替代变量,并且采用重污染行业的数据,本文采用Wiseman的赋值标准并加以改进,手工收集2004—2007年、2009—2016年制造业上市公司环境信息披露数据进行研究。

二、文献回顾

(一)国外文献回顾

国外研究者对于环境信息披露与债务融资相关性的研究形成的结论不尽一致,目前主要分为正相关、负相关和不相关三种。

国外学者大部分的研究结论是正相关。Jensen et al.[3]的研究发现企业的负债比与环境信息披露质量呈显著的正相关关系;Watts et al.[1]的研究发现,企业多披露信息会降低债务融资约束,提高其向银行融资的能力;Diamond[2]通过实证研究发现,披露高水平的信息可以帮助企业争取到更长的债务期限;Heinkel[6]认为企业社会责任披露水平与融资能力呈显著正向关系;Granovetter[7]认为企业披露高质量的社会责任信息,能获得更大规模的借款数量。也有一部分学者得出的结论为负相关。Francis[8]通过实证研究发现信息披露质量与融资成本呈负相关;Eng et al.[4]的研究发现,企业负债程度与环境信息披露水平呈显著负相关;Bharath et al.[9]认为信息披露质量与债务成本呈负相关。还有一些學者经过实证研究,得出两者之间没有显著关系的结论。例如Chow et al.[10]通过实证发现二者没有显著相关关系。

(二)国内文献回顾

近年来,原国家环保总局等政府部门不断补充和完善相关法规,更加具体和细化了环境信息披露的内容和形式。国内学者对环境信息披露质量与债务融资也进行了不少研究,结论包括正相关、负相关和不相关三种。

国内学者研究得出正相关的结论较多,杨思琴[11]发现高质量的环境信息披露能促使企业更易获取外部融资;赵恩波[12]发现环境信息披露质量对提高企业银行借款数量有显著的正向影响。得出负相关结论的只有李宏婧[13]的研究,认为国有企业负债越多,其披露环境信息的主动性和质量就越低。也有一些学者经过研究发现两者不存在相关关系,如朱金凤等[14]。

综上所述,国内外学者因为样本以及方法的不同,得出的结论也各不相同,仁者见仁,智者见智,但是现有的研究中,环境信息披露对债务期限结构影响的文献较多,而对债务融资成本的研究极少,本文将从融资成本角度出发,使用A股制造业上市公司数据进行研究。

三、研究假设

环境信息披露是继命令与控制监管(如废水排放标准、环境质量标准)和基于市场的环境监管(环境税、总量控制下的排放控制与交易)之后的第三种环境监管模式,在实现政府、企业与社会公众协同环境治理方面被寄予了很高的期望,对社会经济发展将有很大作用。国外现有环境信息披露与债务融资成本关系存在正相关、负相关以及不相关三种结论,国内的研究所得出的结论几乎都是正相关或者不相关。2008年《办法》的颁布实施可谓是我国环境会计发展的一个转折点,明确了环境信息公开的主体、程序、范围和责任,指导了企业进行环境信息披露,被认为具有环境信息披露的里程碑意义。由于《办法》的颁布实施使得企业所面临的外部公共压力发生了巨大的改变,因此,《办法》给我们提供了对管理层环境信息披露行为研究的“天然实验”背景,对比《办法》颁布实施前后管理层环境信息披露行为的变化能够有效地解决内生性问题。

随着资本市场的逐渐规范、政府相关文件的出台以及环保核查政策的制定,中国企业的环境表現很大程度上会影响企业的经营业绩和盈利能力,较高的环境信息披露水平可以获得更多更长时间的融资,企业将得以利用杠杆效应获得债务融资。与此同时,利益相关者也不再仅仅关注传统的财务报表数据,对于企业所披露的社会责任报告等的关注相对越来越多。《办法》的颁布实施使得企业的外部公共压力变大,理论上来说,信息不对称程度减小,企业公布的环境信息应当是数量增加,质量变好。Diamond[2]通过实证研究发现企业向银行借贷时,通过披露高水平的信息可以降低信息不对称程度,从而能争取到更长的债务期限。对利益相关者来说,能够通过企业的社会责任报告或者环境报告间接看到企业是否将环保行为渗透到日常生产活动中,据此判断企业的社会责任与风险等,进而给出评价。对企业来说,可能只愿意披露利好的信息,那么债权人在得知企业的环境信息后,对于企业的经营活动对环境造成的影响程度更了解,可能是高社会责任感,也可能是对环境造成破坏,需要债权人自行判断后给出相应的贷款利率,可能提高也可能降低债务成本。

据此,提出本文的研究假设:与《办法》颁布前相比,《办法》颁布后上市公司环境信息披露水平与公司债务融资成本正相关。

四、模型设计

(一)样本选择

本文以我国沪深两市制造业上市公司2004—2007年与2009—2016年共12年的数据为研究样本,剔除数据不全的公司、ST公司以及异常值样本后,共得到10 618个样本数据。样本公司环境信息披露指数得分从其公布的年报和独立报告中手工收集计算整理得出,独立报告具体包括环境报告、可持续发展报告和社会责任报告,得到2004—2006年与2009—2015年共10 618家公司的环境信息披露指数。上市公司债务成本的数据根据该公司披露的财务数据计算得出。公司债务融资成本以及其他财务数据来源于国泰安金融经济信息数据库(CSMAR)和CCER经济金融数据库。

(二)变量设计

1.被解释变量

债务融资成本:对于债务融资成本的衡量,国内外学者给出了多种方法,本文参考Zou and Adams(2006)中提到的方法来计算。由于中国上市公司的财务报表没有提供不同类别债务利息的信息,因此本文采用财务费用与年末负债总额的比值作为债务融资成本的指标来进行相关研究。

2.解释变量

“环境信息披露水平”,代表环境信息披露的数量,采用环境信息披露指标①(Environmental Index Disclosure,EID)来衡量。本文采用Wiseman指数进行评分,没有任何环境信息披露的得0分,一般性非货币性信息得1分,数量信息得2分,金额信息得3分,各项得分之和即为企业的披露质量总得分。考虑到不同披露项目的重要程度,可按主观性对各指标赋予不同的权重,对各指标得分进行加权汇总。由于该方法主观性较强并且缺少相关的理论支撑,因此本文没有按权重加总得分而是直接将各项得分加总,即环境信息披露水平EID的计算如下:

3.控制变量

本文选取公司规模、净资产收益率、营业收入增长率、股票年换手率、固定资产比率、行业类型、是否单独披露社会责任报告、风险指数以及年度作为控制变量。被解释变量、解释变量以及控制变量的定义如表1所示。

(三)模型选择

为研究《办法》颁布前后环境信息披露水平对债务融资成本的影响程度,本文使用2004—2006、2009—2015年的EID得分进行研究,由于解释变量与被解释变量之间存在很强的内生性,并且本期的环境信息披露水平是对后期的债务融资成本产生影响,因此本文采用滞后一期的数据来做,解释变量与控制变量的指标均为2005—2007、2010—2016年的数据。综上,本文将数据按时间分为2005—2007年与2010—2016年进行两次回归。

五、实证结果分析

(一)描述性统计分析

表2中,各变量相对应Panel A数据为全样本描述性统计结果,Panel B为2005—2007年描述性统计结果,Panel C为2010—2016年描述性统计结果。

从表2全样本描述性统计结果可看出,样本中债务融资成本最小值为-2.305,最大值为0.268,而均值只比0略高一点,说明不同公司的债务融资成本存在较大差异。同样,各个公司的EID差别也很大,最小值为0,最大值高达25,均值在3.681,标准差也较大,可以推断各个公司披露环境信息量相差较大。总体来说,环境信息披露水平是较低的。

控制变量中,行业类型的均值在0.561,说明重污染行业和非重污染行业几乎各占半壁江山。是否单独披露社会责任报告指标中,均值仅有0.193,说明上市公司中单独披露社会责任报告的仅占据很小一部分。

从表2中2005—2007年各变量描述性统计结果可看出,共有1 848个样本量,其中EID的数据为对应上市公司2004—2006年的数据。从表中可看出,债务融资成本的最小值为-0.195,最大值为0.268,均值为0.023,总的来说,不同公司之间债务融资成本还是存在较大差异。同样EID指数也是,均值仅为2.459,标准差为3.048,说明在2004—2006年期间上市公司披露的环境信息很少并且公司之间的差异很大。初步说明,在《办法》颁布之前,环境信息披露状况并不是很好。

控制变量中,重污染行业的企业占了58.30%,样本企业中,单独披露社会责任报告的仅占了1.00%,比例非常低。

从表2中2010—2016年各变量描述性统计结果可看出,共有8 770个样本量,其中EID的数据为2009—2015年的数据。相比于2005—2007年的描述性统计,2010—2016年的债务融资成本最大值与最小值都变小了,均值也明显降低,但标准差变大,说明不同企业之间的差异愈发增大。企业的EID指数也向好的方向发展,均值有所提高,但标准差很大,说明各公司之间环境信息披露的差距拉大,呈现两极分化趋势,根据均值的提高,可以猜测环境信息的披露对债务融资成本的降低可能会有影响。

控制变量中,相比于2005—2007年的数据,单独披露社会责任报告的企业多了,均值由0.010提高到了0.232,可以猜测《办法》的颁布对企业的公共压力变大,那么企业相对来说会更倾向于单独披露社会责任报告。

(二)多元线性回归分析

表3是以沪深两市制造业A股上市公司2005—2007年与2010—2016年数据为样本(其中EID为2004—2006年与2009—2015年的数据),用模型1进行回归分析的结果。可以看出,《办法》颁布以前(2005—2007年),EID对债务融资成本的影响t值为2.51,在5%的显著性水平上具有正相关关系,相关系数为0.0004。公司规模、净资产收益率和营业收入增长率与债务融资成本呈负相关作用,公司规模越大、效益越好,债务融资成本相对越低。

《办法》颁布以后(2010—2016年),EID对债务融资成本的影响t值为4.42,相关系数为0.0009,在1%的显著性水平上呈正相关关系。

从表3数据可以看出,《办法》颁布实施后,环境信息披露对债务成本的影响是相关系数提高,t值变大,p值变小,也就是说,《办法》公布后,披露环境信息反而导致债务融资成本上升了,由此验证了本文假设,环境信息披露与债务融资成本呈正相关关系。可能的解释是,企业披露信息会产生很大的潜在的环境风险,债权人会因此而提高债务成本。

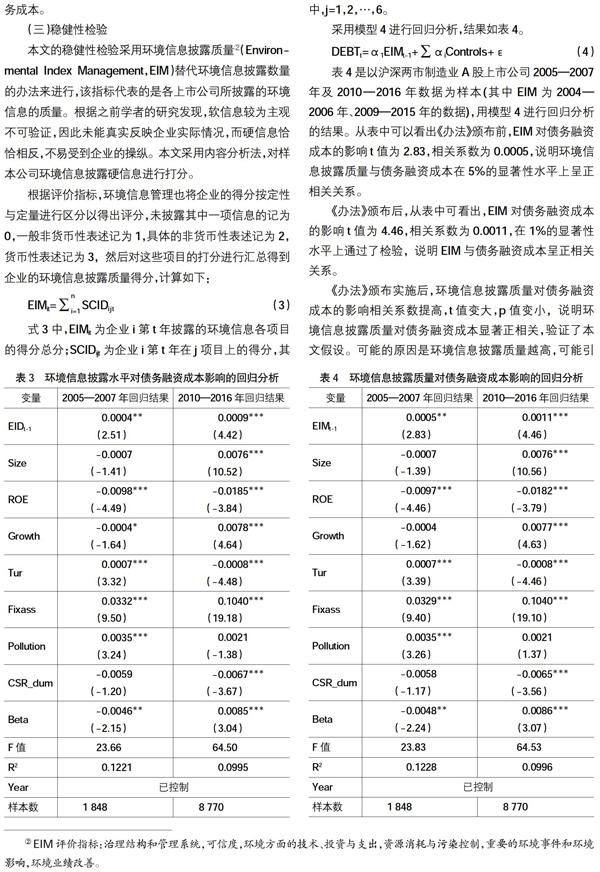

(三)稳健性检验

本文的稳健性检验采用环境信息披露质量②(Environmental Index Management,EIM)替代环境信息披露数量的办法来进行,该指标代表的是各上市公司所披露的环境信息的质量。根据之前学者的研究发现,软信息较为主观不可验证,因此未能真实反映企业实际情况,而硬信息恰恰相反,不易受到企业的操纵。本文采用内容分析法,对样本公司环境信息披露硬信息进行打分。

表4是以沪深两市制造业A股上市公司2005—2007年及2010—2016年数据为样本(其中EIM为2004—2006年、2009—2015年的数据),用模型4进行回归分析的结果。从表中可以看出《办法》颁布前,EIM对债务融资成本的影响t值为2.83,相关系数为0.0005,说明环境信息披露质量与债务融资成本在5%的显著性水平上呈正相關关系。

《办法》颁布后,从表中可看出,EIM对债务融资成本的影响t值为4.46,相关系数为0.0011,在1%的显著性水平上通过了检验,说明EIM与债务融资成本呈正相关关系。

《办法》颁布实施后,环境信息披露质量对债务融资成本的影响相关系数提高,t值变大,p值变小,说明环境信息披露质量对债务融资成本显著正相关,验证了本文假设。可能的原因是环境信息披露质量越高,可能引发的潜在风险就越大,作为企业的借款人,为了规避这些风险,降低坏账率,会提高借款利率,从而导致债务成本上升。

EIM作为EID的替代变量,同样验证了本文的假设,可能的解释是,债务是市场化行为,债权人难以得到企业环境信息披露所传递的信息,也就是说,虽然企业披露了很多环境信息,硬信息变多了,但价值含量较小,债权人需要通过提高债务成本来规避自己的风险。

六、研究结论及建议

(一)研究结论

本文的研究结论为环境信息披露水平与债务融资成本呈正相关关系。

企业披露环境信息可能会造成债务融资成本上升,根据本文以上研究,《办法》颁布后显然环境信息披露对债务融资成本的影响更大。究其原因,可能是企业披露环境信息暴露了该企业的环境风险,并且《办法》颁布后,强制披露导致债权人在对该企业进行评估分析时,担心由于风险而造成的坏账损失,为了规避潜在风险,从而有意识地上调了借款利率,导致企业的债务成本变高。

(二)研究建议

通过本文的理论研究和实证研究,得出环境信息披露与债务融资成本是呈正相关的结论,可能的原因在于:(1)企业披露环境信息会使得债权人意识到该企业的潜在风险较大,从而提高利率,导致成本上升;(2)企业虽然披露较多的信息,环境信息披露水平与硬信息都有所提高,但价值含量并不高,债权人依旧难以得到信息所要传达的消息,由于信息不对称,债权人会提高借款利率。

本文建议,从政府角度来看,应当建立系统完善的环境信息披露体系,详细规定企业披露环境信息的内容与格式,要求企业单独披露环境报告的同时也要监督核实其真实性。从上市公司角度来看,企业不仅仅是披露环境信息,更重要的是落实到行动,提高资金的使用效率,为企业的长远发展考虑。环境信息的披露对企业来说是一种责任,也是一种监督,更是一种认可,社会对企业的肯定是企业再接再厉保护环境的动力,保护环境能为企业树立更好的形象,赢取更多的信任和品牌效应,带来一系列的正面影响,有利于企业长久的发展。从债权人角度来看,一方面,企业披露信息越多,说明其透明度大,值得信赖,但另一方面,也暴露了企业自身的不足,债权人借款时,会对企业进行全面评估。本文建议,可以对披露环境相关方面信息加大权重,对于建设可持续发展社会以及企业的生存发展都有极大意义。

【参考文献】

[1] WATTS R L,ZIMMERMAN J L.Positive accounting theory:a ten year perspective[J].The Accounting Review.1990,65(1):131-156.

[2] DIAMOND D W,VERRECCHIA R E.Disclosure,Liquidity and the Cost of Capital[J].Journal of Finance.1991,46(4):1325-1359.

[3] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4] ENG L L,MAK Y T.Corporate govenmance and voluntary disclosure[J]. Journal of Accounting and Public Policy,2003,22(4):325-345.

[5] LEFTWICH R W,WATTS R L,ZIMMERMAN J L.Voluntary corporate disclosure:the case of interim reporting[J].Journal of Accounting Research,1981,19:50-77.

[6] HEINKEL R,KRAUS A,ZECHNER J.The effect of green investment on corporate behavior[J].Journal of Financial and Quantitative Analysis,2001,36(4):431-449.

[7] GRANOVETTER M. Economic action and social structure:The problem of embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[8] FRANCIS J,KHURANA I,PEREIRA R.Disclosure incentives and effects on cost of capital around the world[J]. The Accounting Review,2005,80(4):1125-1162.

[9] BHARATH S T,SUNDER S V.Accounting quality and debt contracting[J].The Accounting Review,2008,83(1):1-28.

[10] CHOW C,WONG-BOREN.A voluntary financial disclosure by mexican corporations[J].The Accounting Review.1987,62(3):553-541.

[11] 楊思琴.再融资需求与公司环境信息披露[D].广州:暨南大学硕士学位论文,2011.

[12] 赵恩波.中国上市公司环境信息披露的经济后果研究:基于公司融资的角度[D].重庆:西南大学硕士学位论文,2012.

[13] 李宏婧.环境信息披露质量的影响因素研究[D].重庆:西南大学硕士学位论文,2012.

[14] 朱金凤,薛惠锋.公司特征与自愿性环境信息披露关系的实证研究:来自沪市A股制造业上市公司的经验数据[J].预测,2008,27(5):58-63.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30

商(2016年2期)2016-03-01