“中国制造2025”背景下安徽制造业服务化路径研究

2017-12-20 02:31吴妍妍

理论建设 2017年5期

吴妍妍

(中共合肥市委党校 市情研究室,安徽 合肥 230031)

“中国制造2025”背景下安徽制造业服务化路径研究

吴妍妍

(中共合肥市委党校 市情研究室,安徽 合肥 230031)

通过对63家样本企业实地调研和问卷调查,以调研数据为依据研判安徽制造业服务化发展的现状和阶段,分析障碍因素,提出推进安徽制造业服务化发展的路径与对策建议:政府层面,加强战略引导和政策支持,为制造业服务化提供动力;企业层面,明确价值定位,整合内外资源,建立服务化创新机制,增强核心能力,实施制造与服务融合发展、一体化转型。

制造业 服务化 对策研究

作为实体经济的标志性产业,制造业面对日益个性化的消费需求、频繁产生的技术变革,以有形产品为核心的差异化策略与成本竞争策略面临较大困境。大量国际化企业GE、IBM、西门子、罗罗等服务化导向的“高附加值制造”案例和相关研究表明,服务化正成为制造企业击败竞争对手、提升市场绩效的重要手段,服务增值变得日益重要。近期工业和信息化部、国家发展和改革委员会、中国工程院印发了 《发展服务型制造专项行动指南》。服务化由于其整合、增值和创新等特性,已成为制造业高端化及转型升级的重要方向。本文以对安徽省63家较大型制造企业服务化现状的调研为依据,探讨和研判安徽制造业服务化的发展阶段、总体现状和主要障碍因素,提出促进安徽制造业服务化的路径与对策建议,为安徽制造服务化、智能化、高端化、绿色化发展提供决策参考。

一、引言与综述

(一)制造业服务化的内涵

Vandermerwe和Rada1998年正式提出 “服务化”的概念,即制造企业从原来仅提供产品,转向以顾客为中心,提供更加完整的产品服务包。[1]越来越多的学者使用产品服务系统 (product service system,PSS)来描述和分析制造服务化。较为全面且接受度较广的PSS分析来自Tukkery,他依据产品和服务在PSS中的比重划分为三类:产品导向PSS(product-oriented PSS,PPSS),生产者以传统方式销售产品,将实物产品的所有权全部转移给消费者,消费者通过购买产品享有产品的占有权、使用权、收益权以及处分权,同时生产者为消费者提供一定期限的售后服务;使用导向PSS(use-oriented PSS,UPSS),生产者通过将产品出租给用户的方式来实现产品效用;结果导向PSS(result-ori-ented PSS,RPSS),用户既不需要拥有产品也不需要直接使用产品,生产者全权负责产品的生产和使用,将产品的直接使用效益提供给用户。[2]

董伟龙(2015)归纳了服务在制造业三个阶段的角色变化:“质量弥补者”(以产品销售为主,服务种类单一、是产品的附属,服务不产生价值或产生少量价值,创新活动频率不高)、“差异化竞争者”(“产品+服务”打包销售,服务种类比较丰富,设立专门服务部门,服务质量和服务能力是产品竞争力的重要衡量指标,创新活动频率较高,服务是企业差异化竞争的关键要素之一)和“利润创造者”,服务成为独立的业务和品牌,甚至核心。[3]

总之,制造业“服务化(Servitization)”指制造企业“从关注技术、资源、资本的产品主导逻辑向关注顾客多样化需求的服务主导逻辑”转型,最终要求制造企业向顾客提供“实体产品+互补性关联服务”的“组合包”。整个“组合包”最终以服务为主导,服务是企业价值增值的重要来源。

Neely(2007)根据服务业务的属性,将制造企业开展的服务划分为设计和研发、系统解决方案、零售和分销、维修和支持、安装和运行、金融服务、财产和房地产服务、咨询、外包和经营、采购服务、租赁服务、运输服务等12种。中国机械工业联合会课题组(2009)的服务分类包括研究开发、设计、实验;检测、维修、零部件定制服务;工程总承包、交钥匙工程、整体解决方案;第三方物流、供应链管理优化;长期协议服务;会展培训;电子商务;呼叫、应答、基于网络的内容服务;咨询、诊断、评估、审计;产品生命周期结束后的回收、处理、再制造等;软件开发与应用;设备租赁、担保、再保险等12种。[4]

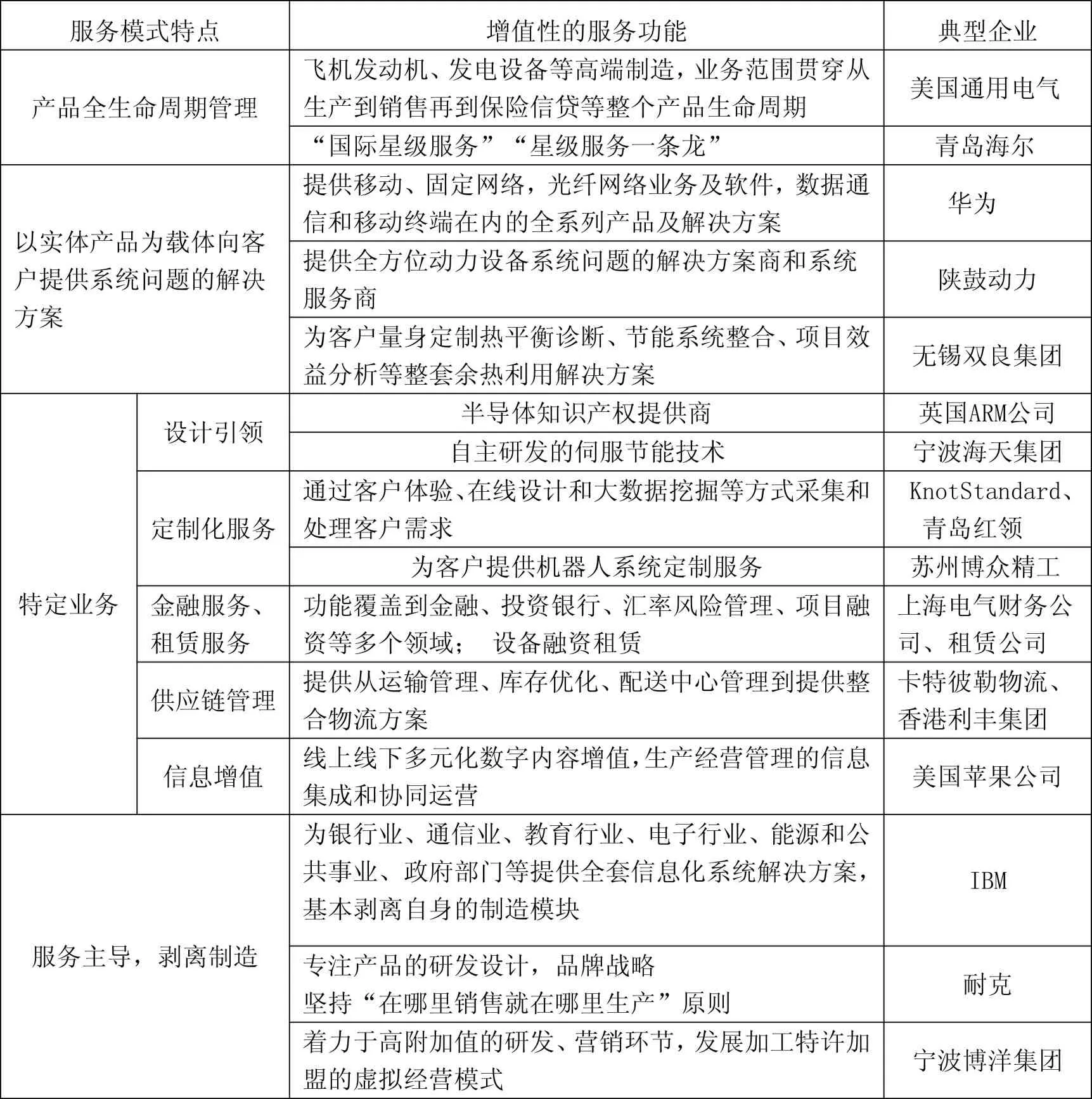

表1制造业服务化典型模式与案例列举

(二)制造企业服务化的途径与典型案例

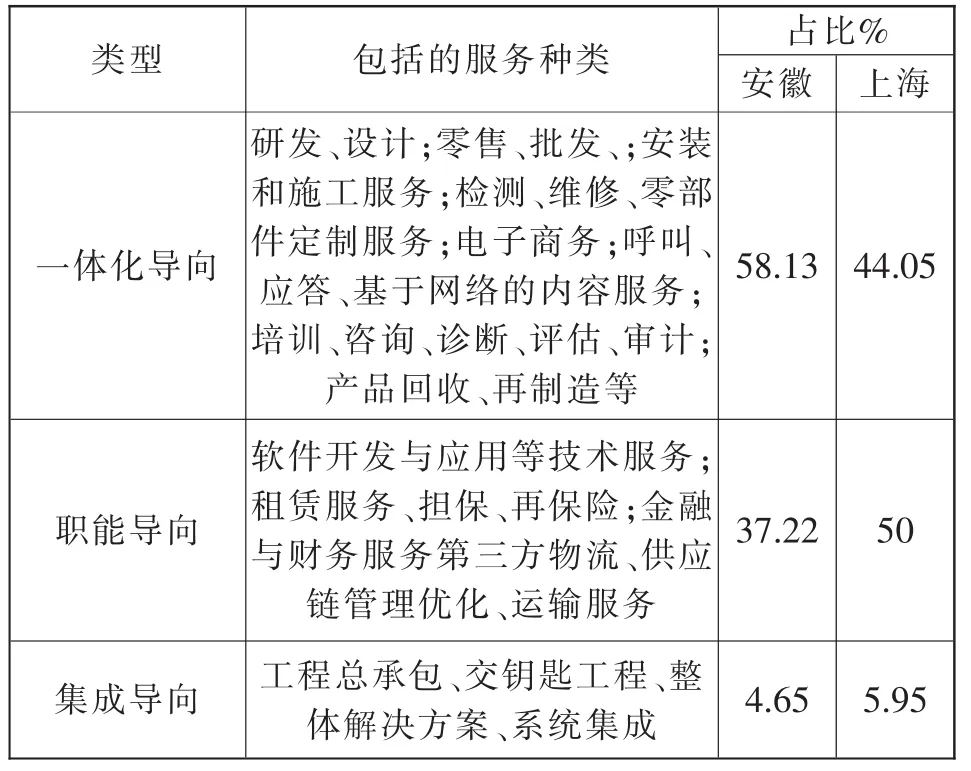

安筱鹏(2012)分析制造企业服务化的路径,提出四个典型的模式和途径:基于产品效能提升的增值服务(实时化的在线支持、动态化的个性体验、个性化的产品设计)、基于产品交易便捷的增值服务(多元化的金融融资服务、精准化供应链管理、便捷化的电子商务)、基于产品整合的增值服务(总集成总承包服务、集成化的专业运营服务)和从基于产品的服务到基于需求的服务 (基于动态需求的一体化解决方案)。[5]上海财经大学学者(2016)以Tukkery和 Neely的分类研究为基础,提出制造企业服务化有 “一体化导向”、“职能导向”和“集成导向”等三种路径。“一体化导向”是指基于核心技术的产品,围绕产品设计、销售、维护、回收等全生命周期,向产业链上游和下游的服务领域延伸;“专业职能导向”是指制造企业基于金融、财务、物流等专业服务职能,进行市场化开发;“集成导向”是指制造企业在整合现有制造、服务及市场资源的基础上,为客户提供个性化的综合解决方案,“集成导向”是服务化较高级阶段;最终成为剥离制造的服务提供商。[6]本文同意和借鉴这一观点,并以此为标准列举制造业服务化若干典型模式,如表一。

二、安徽制造业服务化现状评价

(一)样本企业基本信息:安徽制造企业服务化的代表

通过实地调研与问卷调查,共获取63家安徽较大型制造企业的有效资料,据此对安徽制造业服务化的发展阶段与总体现状进行研判。

样本企业共计63家,其中国有企业20家,占31.7比%;民营企业28家,占比44.4%,外资9家,占比14.3%;上市公司13家,占比20.6%;高技术企业8家,装备制造业10家。营业收入5亿元以下的企业5家,占比7.9%;在5亿元——10亿元的企业7家,占比11.1%;10亿元——30亿元的企业25家,占比39.7%;30亿元——50亿元的企业11家,占比17.5%,50亿元以上的企业15家,占比23.8%。63家企业中2015安徽制造50强企业20家。从行业分析,样本企业主要分布在家电、机械设备、汽车、有色金属、化工、生物医药、纺织服装、食品饮料、计算机和其他电子设备制造业等;从地域看,其中安徽制造最强的两个城市合肥20家,芜湖14家。以上分析显示,样本企业在制造行业和领域分布方面具有较好的代表性,能够代表安徽较大规模、较先进制造企业服务化的基本现状。

(二)安徽制造企业服务化导入与提供服务种类数量分析

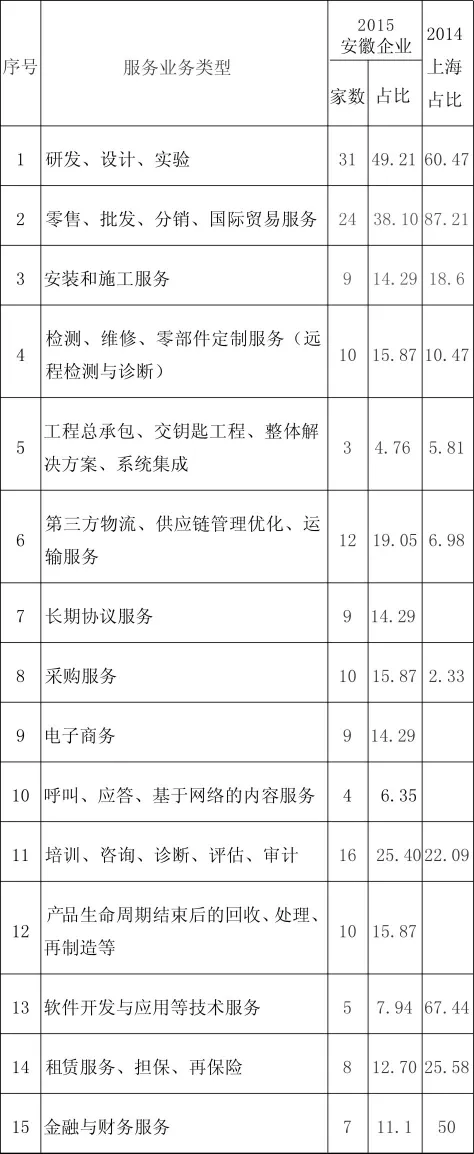

经对调查资料进行整理统计,在63家样本制造企业中,43家开展了服务业务,即2015年安徽制造业服务化整体导入率达68.25%,与2014年上海88家上市制造企业整体服务化导入率97.73%相比,有较大差距。服务化已是上海较大规模制造企业的常态。下表是安徽63家企业分行业服务化导入情况,与上海相应行业比较,差距较大,特别是钢铁、家电、化工、食品饮料等行业,而计算机与电子设备、汽车、纺织服装等行业服务化导入比率情况较好。表3是样本企业15类服务业务导入率情况,并与上海88家上市制造企业进行比较。

表2 安徽制造企业分行业服务化率

表3 2015年安徽制造企业服务类型导入率%

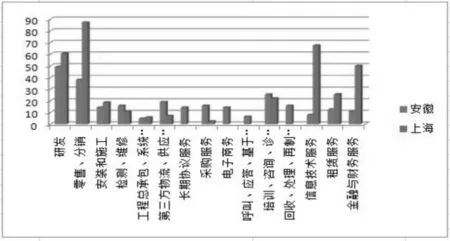

图1 2015年安徽制造企业服务类型导入率%柱状图

图表显示,安徽制造企业对不同类型服务的导入率存在显著差异,其中导入率最高的是研发设计(49.21%)、销售服务(38.10%)和培训、咨询和诊断(25.4%),这些类型的服务与企业基本价值链活动联系较紧密,表明企业更倾向于从最熟悉的环节开始延伸,尤其是下端销售环节。但对于软件开发与应用等技术(7.94%)、金融与财务服务(11.1%)、系统集成“职能导向”或“集成导向”等服务类型,导入率较低,与上海上市制造企业差距明显。

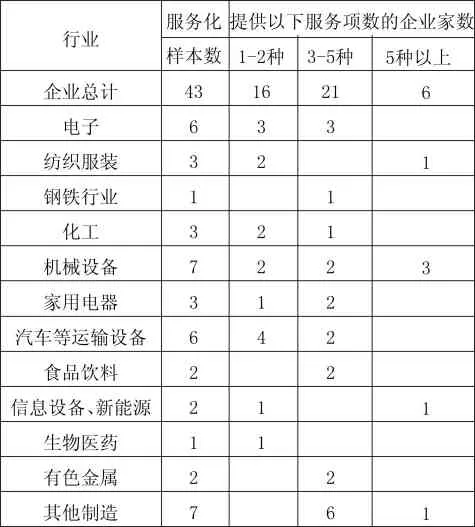

表4 2015年安徽分行业制造企业提供服务业务种类情况

从制造业提供服务的种类数量来看,在43家开展服务化的企业中,提供1—2种服务业务的16家,占37.2%;提供3—5种服务业务的21家,占48.84%;提供5种以上服务业务的6家,占13.95%。从提供服务业务种类数来看,装备制造业服务化进展较好,有3家企业开展5种以上服务。43家企业提供服务项数均值达到3.88,说明制造企业在转型过程中更倾向于多元化的服务而不是单一服务。统计样本还显示,服务收入规模较大的是江淮汽车,2015年服务收入为41223万元,其次是安徽鸿路钢结构(集团)股份公司和格力电器(合肥),2015年服务收入达 12112.5万元、11076万元。但以上三家服务收入占营业收入比重均较小,在5%以下。

(三)安徽制造业服务化发展阶段与主要特征

根据调研资料,按照 “一体化导向”、“职能导向”和“集成导向”三种类型,整理归纳43家样本企业服务化发展阶段,汇总如下表。在开展服务化的43家企业中,23家处于“一体化导向”阶段,14家处于“职能导向”阶段,2家开展集成服务。

表5安徽制造企业服务化的导向及其占比

综上分析,目前安徽多数较大规模制造企业都已经开始了服务化探索,但是整体还处于服务化的初级阶段,并表现出以下主要特征:

1.从整体看,安徽较大型、较先进制造企业对服务型制造有一定认识,整体服务导入比例接近70%;所开展的服务种类,与服务化发展趋势基本一致。

2.多数制造企业服务化大都停留在产业链售后延伸,提供基本的、易进入的标准化服务,而定制化设计、金融融资和工程总承包等服务价值比重较大、能够形成竞争优势的活动未能够充分开发,并且能将服务收入进行单独核算的企业较少,说明服务业务在企业经营活动中的重要地位还未充分显现;从调研情况看,实施服务化战略的企业不多。

3.服务化产出水平低,与之相应的是形成产出的服务要素投入水平低。安徽制造企业不仅服务化产出的绝对规模较低,相对占比(低于5%)也与国内先进制造企业存在较大差距。相应地,安徽制造企业服务投入水平也较低,以具有代表性的技术要素投入为例,安徽工业企业研究与试验发展经费支出占主营业务收入的比重2014年为0.77%,2015年为0.82%,虽呈增长态势,但仍未达到全国平均水平(2015年0.9%)。

三、安徽制造业服务化障碍因素分析

1.安徽制造企业整体发展层次较低,以产品为中心的制造观念影响深远,服务化转型的基础较薄弱。企业服务导入取决于企业的产品类型及在产业链中的位置。成功实现服务化转型的企业,均具有突出的核心竞争优势。当前安徽制造企业多以生产制造功能集聚,产品研发设计、市场开发能力优势不明显,具有核心竞争优势的大企业不多,服务化转型的基础薄弱。另一方面在整体观念上,重批量生产轻个性化定制、重制造轻服务,关注供给能力,对服务化战略认识不足。

2.成本与风险障碍。服务化转型面临高成本约束。服务的定制性、知识密集性以及与客户的交互程度均较高,不可能通过标准化操作实现,对劳动力能力、知识要素等的要求较高,投入成本必然大幅提升。

同时,生产型制造向服务型制造转型不仅是售后服务和订单生产,而是一种全新的商业模式与思维逻辑,涉及企业组织结构、内部流程、服务集成能力、供应商关系及关联成本等诸多方面。实质上是一场脱胎换骨的系统变革,充满障碍和风险。多数企业在风险、成本和资源能力缺乏的共同作用下表现出局部试错、质疑甚至抵触,企业实施服务化动力不足。

3.资源与服务创新能力障碍。生产制造以制造技术、资本运营、原材料或中间产品的各种属性为关注焦点,而服务化以顾客互动、人员技能、过程监督为关注焦点,在导入服务的过程中必然面对供应链管理、在线维护、研发设计、成套集成、电子商务、金融租赁等项目开发,需要品牌、技术、渠道、客户等各种无形资产和知识资产资源的支持,需要协作、沟通和实践技能等较强的人力资源支持。服务制造是人力资本、资源资本与知识资本的聚合。目前我省多数较大型、较先进制造企业未设立专门的服务创新机构,聚合服务创新资源难度大,实施服务化能力不足。

4.政策与产业环境障碍。政府层面虽然颁布了《关于加快发展生产性服务业促进产业结构调整升级的实施意见》、《加快科技服务业发展实施方案》等,但对制造业服务化发展缺少专项规划和政策支持体系,难以对企业行为形成有效引导和保障。江苏等沿海发达地区在政策引导方面先行一步,江苏2015年7月制定出台了《关于推进服务型制造发展的工作意见》,福建印发了《2016年服务型制造工作专项的通知》。

当前财税、土地和金融等政策明显带有制造特征。与制造创新相比,服务创新投入更多地体现在人力、信息、品牌、商业模式等方面,固定资产投入较少。一般产业扶持政策都是按企业固定资产投入的一定比例给予配套,这导致服务投入从政府获得的资助较少。服务投入的金融市场融资问题同样突出,急需创新财税、金融、产业等政策,有效引导政府资源、金融资源、企业资源向服务环节配置。

生产性服务发展不够充分。如果工业设计、物流服务、法律服务、广告策划等生产性供给发达,企业能够专注于自身核心竞争力的加强,非核心业务可外包给更具效率的服务企业。外部生产性服务供给不足,抑制了制造企业服务模式的转型,无法在更大范围内整合更具比较优势的服务资源。

四、安徽制造业服务化发展的推进路径与具体政策建议

(一)政府层面:加强战略引导和政策支持,为制造业服务化发展提供动力。

1.实施战略引导,编制专项规划。接轨《中国制造2025》和落实《发展服务型制造专项行动指南》,编制安徽服务型制造发展规划、研究制定促进安徽服务型制造发展行动方案和重点发展目录。培育形成若干领域较大规模和较强竞争力的大公司大集团。建立制造与服务一体化的产业政策体系,完善科技、财税、融资、土地等政策,消除服务业和制造业两者在财政配套、税收、金融、科技、要素价格之间的政策差异,加大对制造、服务企业流程创新、商业模式创新等软性创新的支持力度,引导资源配置。加强组织保障,建立自上而下的制造业服务化领导、协调和考核体系。

在制定与实施规划与方案时注意以下几点:第一,注意从制造与服务一体化融合发展的视角开展引导和政策扶持。第二,尊重企业内生需求,强调引导和激励,弱化干预。第三,强调“制造为本”,强调“优质的、核心的或主体的制造”,防止“去制造化”,避免“剥离制造”;服务型制造的基础仍是高品质、服务增值的制造。第四,引导企业专注核心优势及相关服务增值,薄弱环节外包,避免“大而全”、“小而全”。第五,注意形成服务型制造与生产性服务业、智能制造、绿色制造发展有机结合的战略规划和产业支持政策体系。第六,注重加大宣传推广。采取专家研讨、经验交流、报刊文章、电视短片、学术论著等多种形式,加大对服务型制造理念、实践和绩效的宣传,引导理念转变。

2.针对行业特点,加强分类指导。优先推进冶金行业(钢铁、有色)、建材行业(水泥)、石化行业供应链整合管理、总集成总承包服务,推动行业龙头企业与上下游客户建设协作管理系统,实现物料协同、订货业务协同和财务结算协同。优先推进工程机械、汽车、专用设备、电子等行业发展实时在线支持、金融服务、总集成总承包和核心技术服务等模式,鼓励装备企业实施在线检测维护、开展设备融资租赁、提供整体解决方案。优先推进纺织行业(服装、家纺)、轻工行业(食品、造纸、家电)推广大规模定制、电商服务和品牌服务,推动产品生产个性化、销售便捷化、品牌价值效益化。组织实施重大专项,支持一批全生命周期管理、工业设计成果转化、软件与信息服务、供应链协同管理、云平台服务、定制化服务、融资租赁、整体解决方案和工程总承包等项目。

3.重点突破,示范推广。实施制造业服务化行动计划,开展示范试点。选择若干最有基础、最有条件、最具代表性的产业领域和示范企业,建立省级服务型制造重点项目库,动态管理、重点保障,集中政策资源和引导要素资源服务化配置,实现率先重点突破。建议对辐射带动强、转型成功案例较多的装备制造、白色家电、汽车、服装纺织、电子信息行业实施重点突破。重视“以点带面,点面结合”,形成有效、可复制的经验与模式,加以推广与应用。研究制定服务型制造示范企业、集聚基地认定管理办法,以示范项目、示范产业、示范区域建设推进服务型制造。

4.集成政策,融合推进。加强政策扶持,重点在技改投资、科技研发、用地用电保障、信贷支持、市场拓展、资质申请、税收优惠、项目招投标和人才引进等方面,制订针对性和可操作性的政策条款。支持聘请辅导团队对制造企业服务化模式、组织结构及文化、基础设施构建等进行设计。优先考虑服务型制造重大项目和示范项目用地。统筹省级开发投资基金和高新技术产业投资基金,加大专项资金整合支持力度,扩大技术改造专项资金规模;省级服务型制造、现代物流、工业设计、云平台等专项,从省级服务型制造重点项目库中筛选产生。加强对制造企业服务投入的财税政策支持,设立制造企业服务投入配套资金,全面落实技改贴息补助、购买诊断服务、研发费用加计扣除等优惠政策;对制造与服务混合经营、提供一体化解决方案的企业,适用最低增值税、所得税税率;对所得税优惠政策,扩展至工业设计、检验检测、融资租赁和整体解决方案等领域,引导、推动制造企业聚焦核心产品及相关服务投入。

加强金融支持,完善金融保障。加快多层次资本市场建设,支持企业在境内外资本市场挂牌、上市、发债,支持上市公司再融资和并购重组,发展区域性股权交易市场、供应链金融和互联网金融,创新企业债券发行。加强政策性融资担保体系建设,运用担保补贴、风险补偿等财政工具,引导银行扩大对制造业服务化的贷款;引导金融机构创新适合服务型制造发展的金融产品,推动融资租赁、信用担保、供应链金融等融资创新,为示范工程企业拓宽融资渠道。鼓励和引导创业投资机构投向新技术、新业态和新模式。鼓励制造企业主辅分离、辅业改制,将非核心服务业务外包,专注主业。通过健全技术服务认证体系、标准、法规与制度,加强对商业模式创新、服务内容创新等知识产权保护。

5.打造生产性服务业功能区和公共服务平台。以中心城市合肥为枢纽,建立服务功能聚集区,重点发展科技创新、研发设计、信息、软件、物流、商务、金融等。健全制造服务网络,在已有的制造业产业集群内部或者附近,建立研发设计、物流服务、质量检验检测认证、市场营销、供应链管理等生产性服务平台。建设工业设计公共服务平台,支持设计领域共性关键技术研发,引导支持企业工业设计中心、工业设计企业和工业设计基地建设,促进工业设计向高端综合设计服务转变。支持建设智慧物流、互联网金融等各类专业化网络平台。协调各方,加快突破核心关键技术,推进建设安徽工业云制造服务平台,建立平台安全保障体系和统一的标准规范体系。支持建设应用范围广、带动性强、效益明显的云计算、大数据等软件和信息服务公共平台。

(二)企业层面:明确价值定位,整合内外资源,建立服务化创新机制,增强核心能力,实施制造与服务融合发展、一体化转型。

1.因地制宜,明确企业服务化创新的价值定位,制定服务化路线图,探索服务化创新模式

第一,加大对产业发展规律、市场需求和商业模式的研究,厘清企业产业链角色(企业在产业链中所处的位置以及客户对其依赖度)和企业的竞争优势。

第二,基于企业核心优势,设定制造服务化目标,确立服务创新的价值定位,准确识别企业服务化的核心障碍,制定较明确的服务化路线图,构建有效的实施保障机制。

第三,以顾客价值创造为核心,把对顾客需求管理列为服务创新的首位任务并贯彻始终。青岛海尔以创造用户价值为目标,把为顾客提供个性化生活解决方案作为企业的核心追求。

第四,基于企业资源与能力、市场环境、核心技术与产品及其服务特性等因素,科学选择服务化拓展路径和提供服务化的类型。

第五,合理开展服务业务,避免出现“服务化悖论”。服务化转型要求传统制造的竞争关键点转移、价值链流程变异、组织结构和创新模式彻底再造。当企业以服务化为战略时必须慎重考量市场需求和自身资源约束。

2.整合和拓展企业资源体系

首先是内部资源的整合:第一,通过跨层面转移资源、原有能力解构,实现新型能力重构。以陕鼓集团为例,撤销设备处和运输处;相继新组建设备服务部、气体事业部和能量系统服务部等机构,进行资源重配。第二,内部培育,增强服务能力。陕鼓新成立智能信息科技有限公司,主要开发设备远程智能诊断技术。通过内部培养,以掌握该项服务的核心能力。[7]

其次拓展与汲取外部资源。第一是资源的识别与选择。从产业、市场定位及服务的创新定位三个层面,按照有效性和价值性识别和选择资源。第二,是对资源的汲取与配置。在原有资源重构基础上,从外部引入资源,方式包括外部购买使用、外部购买内化、与外部联盟、股权合作等。比如陕鼓与西安投资等共同出资设立宝信国际融资租赁有限公司,快速获取融资租赁服务能力;与重点客户、外协厂商、供应商、科研机构结成战略合作,与配套企业组成设备协作网,构建合作伙伴联盟或关系网络。再如杭氧先合资、再独资方式。第三,是对资源的激活和融合。无论采用何种方式汲取资源,其核心在于如何运用资源并有机融合、有效配置,充分激活资源并使其转化为企业特有的能力。

3.构建服务化创新机制

以服务型制造文化促进企业整体变革。逐渐取代以生产为主导的行为观念,建立以顾客需求管理为导向的文化行为模式。华为提出“服务的华为,增值的网络”,倡导和营造以顾客价值创造为核心的文化。通过举办座谈会、宣讲会、知识问答竞赛、宣传海报、微信平台、企业网站等形式将服务化的文化内涵普及和影响员工。

调整管理体系,比如华为从业务流程、人力资源、品质控制与业绩考核等方面变革。在层级化、职能型组织结构的基础上以团队或项目为主,构建扁平化、矩阵式管理组织形式。制定符合自身特点的人才培养计划,比如红领集团建立员工培训中心;华为建立服务人员任职资格体系,赋予团队自我修复、吐故纳新的生命力。[8]

改进管理方式,建立行动导向的组织结构和有效的激励机制。比如,项目管理集成资源、共担风险、分享效益,是提高组织实现其战略目标所需执行力的有效方式。红领集团引入员工持股计划,分批转让期股以激励管理骨干和技术骨干。陕鼓集团对团队实施“归零赛马”,增进服务团队的创业精神。

测算服务创新的成本及收益,密切关注服务创新的财务影响,构建有效的保障机制,以降低服务化的阻力。通过成本收益财务测算,研判和预测服务创新对企业财务状况的影响,平衡产品创新和服务创新,提升财务管理和获得融资的能力。

4.增强和围绕核心能力,发展服务创新关键能力

制造企业核心能力的基石首在技术创新能力。全世界超过95%的智能手机和平板电脑都采用半导体知识产权提供商英国ARM公司的架构,但该公司并不生产和销售。华为超过45%的员工从事产品和服务的研发;陕鼓采取按单设计(Engineering to Order,ETO)和按单生产(Make to Order,MTO)运作模式,每年投入10%的生产总值用于研发设计。

其次,围绕核心产品、核心业务强化创新,持续增强核心能力。GE以1.05亿美元注资云服务和大数据服务公司,打造GE工业互联网生态,以此保持和强化GE在航空、医疗等领域高端设备板块的制造优势。

第三,围绕核心产品(能力),发展服务创新关键能力。基于核心技术的技术赋能服务是企业服务化转型的核心。服务化的基本模式是依托产品附加服务,如,罗尔斯—罗伊斯公司作为全球最大的航空发动机制造企业,依托核心产品飞机发动机,以“租用服务时间”的形式,扩展发动机租赁、保养、维修和数据分析管理等服务。华为围绕核心产品通信设备市场,打造全球通讯设备集成化专业服务体系,拓展建立基础服务、系统集成服务、设备管理维护和战略咨询服务等。[9]因此企业在增强核心能力的同时,还需将研发延伸至用户,即核心技术服务化,开展深层次技术营销,以快速感知和响应用户需求。服务发展能力包括企业捕捉服务市场的机会,涵盖服务产品的开发与营销、信息系统支持能力、绩效评估等重要环节。

5.确立“互联网+”的产品全生命周期设计、制造和服务一体化的智能制造观念,构建基于“互联网+”的网络化制造资源协同工作平台。

具有创新活力和开放性生态的互联网2.0已成为企业价值创造的全新驱动力。海尔集团通过互联网平台将原有的生产组织管理架构重组,形成以用户为中心、全流程实时互联,全球机构有效协同、快速满足用户个性定制体验的新模式。红领集团开发专有软件构建超过10亿款巨型版型数据库系统,是成功实现个性定制模式的关键所在。[10]“互联网+”使消费者、核心制造企业、相关供应商、服务要素提供商协作协同,极大提升了制造企业服务化转型成功的可能。制造企业须确立智能制造观念,强化“互联网+”建设:构建基于“互联网+”的协同服务平台,支持异地数据共享和并行协同研制;创新数字化设计技术,提升产品设计的效率和质量;建立健康管理体系,构建产品健康管理系统等等。

[1]VANDERMERWE.Servitization of Business:Adding Value by Adding Service[J].European Management Journal,1998,6(4):314-324.

[2]Tukker A.Eight Types of Product-Service System:Eight Ways to Sustainability?Experiences from SusProNet[J].Business Strategy and the Environment,2004,13(4):246-260.

[3]董伟龙,屈倩如.装备制造业服务化转型与创新[J].中国工业评论,2015(2):80-88.

[4]中国机械工业联合会课题组.发展现代制造服务业途径的研究,2009,转引自安筱鹏.制造业服务化路线图:机理、模式与选择[M].北京:商务印书馆,2012.

[5]安筱鹏.制造业服务化路线图:机理、模式与选择[M].北京:商务印书馆,2012:133.

[6]王丹,郭美娜.上海制造业服务化的类型、特征及绩效的实证研究[J].上海经济研究2016(5):94-104.

[7]赵勇,齐讴歌,曹林.装备制造业服务化过程及其保障因素——基于陕鼓集团的案例研究[J].科学学与科学技术管理,2012(12):108-117.

[8]刘吉成,赵振利.基于竞争优势的服务型制造路径研究[J].华北电力大学学报(社会科学版)2016(2):73-77.

[9]胡查平.制造业服务化战略转型:一个概念实施框架——基于3家本土制造企业的案例研究[J].中国流通经济,2016,30(8):47-55.

[10]吴义爽,盛 亚,蔡宁.基于互联网+的大规模智能定制研究——青岛红领服饰与佛山维尚家具案例[J].中国工业经济,2016(4):127-143.

2016年度安徽省省领导圈定课题“‘中国制造2025’背景下安徽制造业服务化路径研究”(立项编号:SLDQDKT16-03)。

吴妍妍,中共合肥市委党校市情研究室副教授,研究方向:产业经济、科技创新。

〔责任编辑:宋周尧〕

猜你喜欢

运筹与管理(2022年9期)2022-10-20

中国工程科学(2017年3期)2017-09-05

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国工程科学(2015年7期)2015-02-27

天津大学学报(社会科学版)(2012年4期)2012-03-25