反映价格变化趋势的建设项目经济评价方法探讨──兼论对水利水电项目经济评价及其方案比较的影响

2017-12-18 01:03尹明万

水利经济 2017年6期

尹明万,贾 玲

(中国水利水电科学研究院水资源所,北京 100038)

反映价格变化趋势的建设项目经济评价方法探讨──兼论对水利水电项目经济评价及其方案比较的影响

尹明万,贾 玲

(中国水利水电科学研究院水资源所,北京 100038)

提出一种反映价格变化趋势的建设项目经济评价方法,导出在全程平均价格年变化率和分期平均价格年变化率条件下的价格与基准年固定价格的换算系数,进一步推导了各种经济评价指标的计算公式。用典型算例说明:在正常的价格变化范围内,价格变化对建设项目经济可行性评价结果和方案比较结果可能产生颠覆性的影响,因此反映价格变化趋势是必要的。该方法为在建设项目经济评价中反映价格趋势的变化提供了一种可行技术,使评价结果更符合实际。

水利经济;价格变化趋势;经济评价;建设项目

近年来,尽管一些建设工程的设计、施工和运行管理并没有明显的意外或重大失误,但其实际投资、年运行费和净利润等与当时规划设计、立项、审批时的数字相差巨大,有的甚至出现预想不到的严重财务问题。如某调水工程刚运行3年,就发现实际的城市供水成本高达8元/m3左右,比规划设计时测算的成本水价高出很多,致使运行中出现了严重的财务亏损问题,运行10多年仍需要政策优惠和每年大额的财政补贴。有些高扬程农业灌溉工程,刚建成时很壮观,但是若干年后,因为相关价格上涨,运行费太贵用不起而被废弃。前些年,我国启动了许多生物质能源项目,有的刚建成运行不久,有的甚至还没建成,就发现原料成本价格太高,多数都终止了。建设项目中也有一些实际效益比预期好的情况。预期与现实效益相差巨大的原因有多种,但较具有普遍性的重要原因是,现行建设项目经济评价方法中对价格变化趋势的忽视和反映方式不合理,致使评价结果缺乏前瞻性。

虽然在我国以及国外有关规范中,泛泛地提到过要分析建设项目投入物和产出物价格的合理性,但是在经济评价指标的具体计算中却要求采用价格基准年的固定价格[1],其优点是同一起始时刻的不同项目都采用固定价格,计算的经济评价指标具有可比性;不足是没有考虑未来价格的变化,导致经济评价指标脱离实际。一般建设项目从规划设计到开始建设需要若干年,从开始建设到建成又需要若干年,运行期一般较长(通常计算采用几十年,实际运行寿命可能更长,尤其是大型水利水电工程)。因此在此期间如果投入物和产出物的价格具有趋势性变化,其累积效应将使建设项目的实际投资、运行费和经济效益均与按照固定价格法的计算值相差很多,即使事先预测的投入物和产出物的数量基本符合实际。

笔者负责和参与了多个国家十几项水利水电工程的规划和后评价,发现建成项目普遍存在类似问题,对于规划项目给出的适当考虑价格变化情景分析方案和建议,多被当地有关方面认同和接受。很多学者对工程经济分析论证结果的正确性进行了探索[2-9]。为了提醒同行关注价格变化趋势的影响,共同研究解决办法,使建设项目经济评价结果更加贴近实际,具有更好的前瞻性,本文在分析研究建设项目投入物和产出物价格变化趋势的基础上,提出可以反映价格变化趋势的经济评价方法。

1 现行经济评价规范对价格变化的反映

《建设项目经济评价方法与参数》[1]中“不确定性分析与风险分析”要求分析不确定性因素发生增减时对财务和经济评价指标的影响。表B22列出一些主要的变化因素并给出(0~±30)%的变化幅度,要求对内部收益率指标的影响进行敏感性分析。SL 72—2013《水利建设项目经济评价规范》没有要求考虑价格变化,以固定资产投资(+10~+20)%、效益(-10~-20)%来笼统反映投资和效益方面的不确定性。DL/T 5441—2010《水电建设项目经济评价规范》中“不确定性分析与风险分析”的要求基本与《建设项目经济评价方法与参数》[1]相同,给出的主要不确定性因素包括建设投资、建设工期、有效电量、贷款条件、替代方案投资、燃料价格等。SL 16—95《小水电建设项目经济评价规程》中的不确定性分析以敏感性分析为主,主要不确定因素为建设项目的投资和收益,变化幅度均为(±10~±20)%。这些规范对一般水利水电建设项目都没有要求进行经济风险分析。

水利水电建设项目的实际经济评价中主要在价差预备费计算和敏感性分析中涉及价格变化因素。价差预备费计算是根据当时情况分析预测价格变化可能对建设投资的影响,估算价差预备费,其结果比较接近实际,能满足项目建设投资要求。虽然有的文件提了价格预测,但不是要求,实际规划设计中很少进行价格预测;而敏感性分析的地位远不及固定价格法计算的评价指标,且敏感性分析多采用规定模式的变化幅度,没有与具体项目经济特点挂钩,也没有考虑项目主要投入物和产出物实际数量和价格变化趋势等因素,分析人员一般只是按照规范要求的方法、主要影响因素及其变化幅度计算结果。项目的经济可行性评价和建设方案经济比较依据的主要都是按照基准年固定价格计算的内部收益率指标,很少参考价格敏感性分析的结果。项目审批和银行贷款也很少依据价格敏感性分析的结果决策。

2 水利水电建设项目主要投入产出物及其价格变化趋势分析

建设项目的投入物和产出物多种多样,其价格变化也是有差异的,且在不同年份,遇到不同的宏观经济形势、不同的供求关系,其价格时涨时跌。一般情况下,原材料、燃料动力、大型设备、劳动力、农产品等价格往往上涨多,下跌少;处于暴利阶段(供不应求)的商品或受科技进步影响大的商品,可能随着时间的推移、市场供需形势的改善以及科技进步引起生产成本的降低,价格会下降(有时快速大幅下降)。从建设项目经济评价的实际出发,需要着重关注:①评价项目主要投入物和产出物的价格;②价格长期变化趋势(可忽略对于月、季度甚至一两年的价格波动)。

2.1 水利水电建设项目的主要投入物

水利水电建设项目的主要投入物包括:劳动力、机械设备、电子电气设备、水泥、钢材、石材、沙石料以及黏土等当地材料。从近几十年的价格变化趋势看,除了电子电气设备受科技进步影响较大,价格上升较慢或时有下降外,其他主要投入物受科技进步的影响都相对较小,其价格都呈明显的上升趋势。

2.2 水利水电建设项目的主要产出物

a.防洪治涝项目一般没有明确产出物,但是有明确的保护对象、保护范围及保护标准(如保证率)。保护范围往往是一片社会,不仅有多种物品、建筑物和设施等财产,还有人群。

b.灌溉项目的主要产出物是灌溉供水量。

c.城镇供水项目的主要产出物是城镇生活供水量、二三产业供水量和城镇生态环境供水量。这些供水量如果直接供给自来水公司,则称原水供水量,其价格不包括自来水环节和污水处理环节的加价。

d.常规水力发电项目的主要产出物是装机容量和发电量(多数情况只按照发电量计算效益)。抽水蓄能电站的主要产出物是装机容量和发电量。目前既有按照容量价格和电量价格计算效益的,也有只按照电量价格计算效益的,还有由电网公司直接承担电站的全部费用(包含抽水蓄能电站的成本费及合理利润)的。

e.航运项目主要是提供通航服务,一般没有产出物。

f.水土保持项目主要是发挥水土保持功能,同时也可能生产一部分粮食、水果、坚果以及其他一些生物质材料等,也可能有旅游附加效益。

g.生态环境保护项目主要是发挥生态环境保护功能,如河流、湖泊、湿地等,可能有旅游附加效益。

h.综合利用项目常常有前述两种及以上的功能,其主要产出物包括相应功能的主要产出物。

总之,随着时间的推移和社会经济的发展,不仅防洪治涝项目保护对象的财产价值在增值,其他功能主要产出物的价格也均有较明显的上升趋势。

2.3 水利水电建设项目的价格变化趋势分析

(1)

式中:r1、r2、…、rm为各年的价格变化率。

当预测了未来一段时期的平均价格年变化率r,可用式(2)推算未来第t年的价格:

pt=p0(1+r)t

(2)

式中:p0、pt分别为初始时刻(年)和第t年的价格。

如果预测期较长,建议采用分期平均方法预测各分期k的平均年价格年变化率rk。p0、pt的换算公式为

pt=p0(1+r1)t1(1+r2)t2…

(1+rk-1)tk-1(1+rk)h

(3)

t=t1+t2+…+tk-1+h

式中:tk为第k分期的年数;h为第t年在第k分期中的年序号(h≤tk)。

建设项目的价格变化趋势分析,不仅要收集和利用有关价格资料,更要注意利用国家和有关部门的宏观经济和价格统计资料。对水利水电建设项目的投入和产出资金可能产生较大影响的主要因素或价格指数主要有以下几类:一类是反映国民经济宏观背景的人均GDP、各行业职工工资以及福利费、生产者价格指数、消费者价格指数等,与项目的工资福利、日常管理费、维护费等关系较密切;二类是固定资产价格指数等,与项目的固定资产投入关系密切,尤其是水利水电建设项目的绝大部分投资都形成了固定资产;三类是电力价格、供水价格、粮食价格等,与水利水电建设项目主要产出物的经济收入有直接关系。根据《新中国五十年统计资料》(1949—1998)及历年《中国统计年鉴》(1999—2009)发布的近30年的统计数据(包括上述诸方面的增长指数或价格指数),按照复利方式分别计算每一项长系列年均上涨率和不同时期的年均上涨率,见表1和表2。表1中,人均国民收入、人均GDP、第一产业人均GDP、第二产业人均GDP、第三产业人均GDP的统计年份均为1978—2008年;职工平均工资统计年份为1985—2008年;物价总指数、工业PPI、农业PPI为1980—2008年;CPI、城镇CPI、农村CPI为1994—2008年。表2中固定资产、电力的统计年份为1980—2008年;建筑安装工程为1991—2008年;设备工器具购置和其他费用为1994—2008年;原材料、燃料、动力为1990—2008年;自来水为1995—2000年;农产品为1978—2005年。

表1 我国不同时期有关指标的年均上涨率(一类)

表2 我国不同时期有关价格的年均上涨率(二、三类)

由表1和表2可见:①我国的宏观经济长期增长速度很快,推动着一系列价格长期、较高速度地上升;②不同价格的上涨速度是不尽相同的,同种价格在不同时期或年份的上涨速度也不同,有时受宏观经济大起大落的影响甚至可能出现短期下降,但是长期趋势是明显上涨的;③与水利水电建设项目的投入和产出关系密切的一些商品价格(如固定资产价格、劳动力价格、水价、电价、燃料动力价格等)存在特别明显的长期上涨趋势。

3 反映价格变化趋势的经济评价指标计算与应用

ηt,l=(1+rl)Δt0(1+rl)t

(4)

(1+rk-1,l)tk-1(1+rk,l)h

(5)

μt,j=(1+rj)Δt0(1+rj)t

(6)

(1+r2,j)t2…(1+rk-1,j)tk-1(1+rk,j)h

(7)

3.1 全程平均价格年变化率计算方法

对于给定的财务基准折现率i0,建设项目的财务效益现值FBPV、财务费用现值FCPV和财务净现值FNPV的计算公式为

(8)

(9)

FNPV=FBPV-FCPV

(10)

式中:FBt,l和FCt,j分别为以基准年财务价格计算的在t年第l种流入现金值和第j种流出现金值,即没考虑价格变化。

财务效益费用比FBCR的计算公式为

(11)

财务外部收益率FERR的计算公式为

(12)

财务内部收益率FIRR的计算公式为

(13)

3.2 分期平均价格年变化率计算方法

3.3 利用FNPV、FBCR、FERR和FIRR指标进行评价

若FNPV≥0或FBCR≥1,则建设项目在给定的i0下是财务可行的,否则是不可行的。

FERR目前未被现行的经济评价规范性文件采纳,不具有法定评价效力。FERR(FRC0)实质上反映的是在某个给定外部投资报酬率(如FRC0=i0)下,建设项目全部投入的财务报酬率。如果该财务报酬率大于国家和(或)项目所有者的财务报酬率预期值FRP0,就是财务可行的,否则是不可行的。不仅投入物和产出物的价格是变化的,而且外部投资环境及其投资报酬率也是变化的,因此,应分析将来外部投资报酬率的实际变化范围,只有该范围任意给定的FRC对应的FERR都大于所预期的FRP0,项目才是财务可行的,否则不一定是可行的。

根据现行经济评价的规定,若FIRR≥i0,建设项目是财务可行的,否则是不可行的。然而,该评价方法有时会得出明显错误的评价结果,这是国内外早已共知的。根据文献[10-11]:FIRR是折现率的临界点。一个建设项目可能有0~g个临界点,它们将折现率划分为个g+1区间。在同一个区间中所有折现率对应的FNPV正负号相同。每个临界点两边临接区间内的FNPV正负号相反。FIRR不能作为财务可行性判断指标,但可以用于财务可行性关于折现率的敏感性分析。

根据各反映价格变化趋势的财务评价指标,就可以从不同角度对建设项目的财务可行性进行更具有前瞻性的分析判断。相对而言,采用分期平均价格年变化率方法比采用全程平均价格年变化率方法可以更灵活地反映不同时期的价格变化情况。如可以根据分析、预测和判断,调整不同时期各种价格的年变化率。但是分析确定分期平均价格年变化率需要的信息和工作量更大,难度也更大。固定价格法是反映价格变化趋势方法的一个特例(即假定每年的价格变化率rt=0)。技术经济专业人员既要按照现行的经济评价规定采用固定价格法进行建设项目财务评价,也要重视实际价格变化的影响,并进行必要的价格变化趋势分析预测,可以应用本文方法进行反映价格变化趋势的建设项目财务评价,综合给出财务评价结论,连同两种方法的评价结果和综合评价结论一起提供给项目决策者。

在国民经济评价中各经济评价指标的计算方法和使用方法同样可用,但是其价格、费用、效益及其折现率等概念、内容或标准值等都与财务评价有区别[1,11]。

4 不同价格变化幅度对建设项目经济性的影响

构造一个对水利水电工程有一般代表性的简化案例,在实际价格变化范围内,就考虑与不考虑价格变化的结果进行定量对比分析。

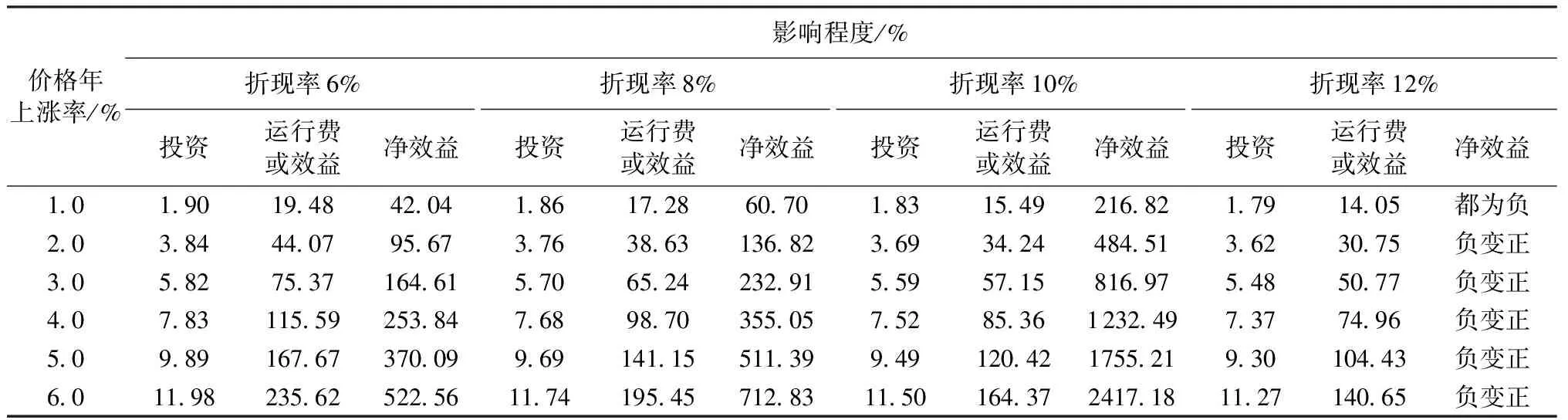

设某建设项目有两个设计方案。方案一的建设期为5 a,每年投资额相同,运行期为40 a,在不考虑物价变化的情况下,总静态投资为3个货币单位,年运行费为1个货币单位,年效益为1.4个货币单位,年运行费和年效益都是均匀过程。方案二比方案一投资增加60%,年运行费减少15%,年效益不变,其余情况相同。为简化计算,假定价格基准年就是项目建设起始时刻(即Δt0=0),采用全程平均价格年变化率财务指标计算方法,且各种投入物和产出物都近似采用同一个价格年变化率。各种情况考虑与不考虑价格变化对方案一的各现值指标的影响程度(考虑比不考虑高为正)见表3。投入物和产出物分别采用不同的价格年变化率,考虑与不考虑价格变化对该项目方案经济比较结果的影响见表4。

对比计算结果说明:

a.在正常的价格范围内,常规的固定价格法计算的各种现值都偏小。

b.常规的敏感性分析考虑的变化幅度(如±30%)只能覆盖投资现值的相差幅度,远远不能够覆盖运行费和效益的相差幅度,与净效益的相差幅度更大;目前在建设项目规划设计和审查、审批等环节忽视了价格变化对运行期运行费、效益和净效益的影响,忽视的是具有颠覆性的要素。当运行期主要投入物和产出物的价格年变化率比较相近时,可能净效益的误差较小,否则净效益的误差可能非常巨大;当实际净效益比设计计算的净效益小很多,特别是为较大负数时,项目就会出现财务问题。对于有些公益性项目,如果实际需要的财政补贴比规划设计时计算的大很多,而实际财政补贴不能支撑时,项目或企业将面临生存问题。如山东省淄博市太河水库农业灌溉系统就是由于这种原因被提前废弃。

c.不同商品价格变化快慢差异,也可能导致固定价格法的经济评价结果不正确。有相当一部分水利水电项目,投入物的价格是随市场变化的,长期增长趋势快于其主要产出物的价格(如农业供水价格不仅受政府控制而且受农业用水的经济效益制约)。

表3 考虑价格上涨对方案一的各种现值指标的影响程度 单位:%

表4 价格上涨率对项目方案比较结果的影响

这种情况下,实际的财务盈利能力会比采用固定价格法的估价结果低。表4中的方案一在固定价格情况下,净现值为0.918 7>0,效益费用比为1.080 9>1,是经济可行的;而在投入物价格上涨率为3%,产出物价格上涨率为2%的情况下,净现值为-0.206 7<0,效益费用比为0.988 0<1,是不可行的。

d.对于一个是投资大、运行费用少,另一个是投资小、运行费用大的两种方案,在方案经济比较时,如果不考虑实际的价格变化趋势,很可能推荐投资小的方案,做出错误的选择。算例中,方案二比方案一投资多60%,年运行费只省15%,无论凭简单直觉,还是依据固定价格法的定量计算结果,都会得出方案一较好的结论。然而表4的结果表明,当投入物和产出物的年价格上涨率超过1.2%时方案二优。而我国近几十年绝大多数年份价格上涨率都超过1.2%。因此,在建设项目经济评价时必须考虑实际的价格变化趋势,否则,其评价结果的科学性和正确性是没有保障的。

另外一种与价格变化趋势相关的情况因篇幅关系本文没有深入研究:在非垄断的市场条件下,建设项目产出物销售量与价格是密切相关的,如果因为规划设计阶段忽略了新项目的投入物价格上涨趋势,可能无意中就掩盖了新项目产品成本比市场中原有同类产品成本严重超高的事实。在新项目运行期,一方面成本严重超高即使产品销售量达到设计销售规模也会亏损,另一方面产品定价超高于市场,实际销售额和销售收入会大大低于设计规模,反过来又大大提高了单位产品的成本。这样的项目亏损是必然的。

5 结论与建议

a.在存在明显的价格长期变化趋势的情况下,采用固定价格法得出的建设项目的各种经济绝对量可能与实际相差甚远,参考价值不大。经济评价指标的可靠性不得而知,既可能正确决策,也可能导致项目经济可行性的误判或者项目方案的误选。

b.为了降低项目经济可行性误判和方案误选的概率,建设项目国民经济评价和财务评价除了按照现行规定(固定价格法)进行评价外,还应补充反映价格变化趋势的评价(也可视为价格敏感性分析内容),综合分析权衡两种评价结果,提高项目决策的前瞻性和正确性。

c.有关规定和技术标准应明确建设项目经济评价须有反映价格变化趋势的评价指标和计算方法,并依据反映和不反映价格变化趋势的评价结果进行综合分析得出评价结论。

d.在两种反映价格变化趋势的方法中,优先推荐分期平均价格年变化率方法,便于灵活反映未来价格的变化趋势。

e.鉴于未来价格变化不一定沿着某一预期趋势发展,除了要预测一套基本变化趋势外,还要预测生成若干可能典型变化趋势,得出多套评价结果,为政府有关部门、金融机构以及项目业主提供参考依据。

[1] 中华人民共和国国家发展和改革委员会,中华人民共和国住房和城乡建设部.建设项目经济评价方法与参数[M].3版.北京:中国计划出版社,2006.

[2] 朱春耀,李江深.万家寨引黄一期水价分析[J].人民黄河,2003(6):1-2.

[3] 叶永毅.水利与创新:叶永毅选集[M].北京:中国水利水电出版社,2001:161-173.

[4] 景兴宇,李华林.生物质能尚难形成有效商业模式[J].新财富,2009(4):110-115.

[5] 宋国防,贾湖.工程经济学[M].天津:天津大学出版社,2000:115-121.

[6] 尹明万.水利水电工程动态投资计算方法及其应用[J].四川水力发电,1996(2):11-16.

[7] 尹明万.水利工程可比成本计算方法探讨[J].水利经济,2004,22(2):42-44.

[8] 杨立疆,尹明万,侯丽娜.中部引黄工程供水成本及水价问题初步研究[J].水利科技与经济,2016(7):5-8.

[9] 董哲仁.水利工程经济效益与生态功能综合评价的矩阵方法[J].水利学报,2006(9):1038-1043.

[10] 尹明万.对内部收益率经济实质的探讨[J].水利经济,1993,11(4):5-9.

[11] 梅锦山,侯传河,司富安.水工设计手册:第2卷 规划、水文、地质[M].2版.北京:中国水利水电出版社,2014:556-560.

水利部公益性行业科研专项(201501013)

尹明万(1959—),男,教授级高级工程师,主要从事水资源配置、水利经济及水权研究。E-mail:yinmw@iwhr.com

10.3880/j.issn.1003-9511.2017.06.001

F282

A

1003-9511(2017)06-0001-05

2017-05-19 编辑:胡新宇)

猜你喜欢

湖南电力(2021年4期)2021-11-05

初中生世界·九年级(2020年9期)2020-09-21

河南水利年鉴(2020年0期)2020-06-09

河南水利年鉴(2020年0期)2020-06-09

水利技术监督(2016年6期)2017-01-15

水利科技与经济(2016年2期)2016-04-21

电测与仪表(2016年14期)2016-04-11

中国工程咨询(2016年7期)2016-02-13

地震地质(2015年3期)2015-12-25

财经界(学术版)(2015年19期)2015-12-23