收支平衡下铁路企业清算收入敏感分析应用

2017-11-28 18:35孟保江徐鹏达崔中奇

会计之友 2017年21期

关键词:成本管控

孟保江+徐鹏达+崔中奇

【摘 要】 文章通过对铁路运输企业内部单位(机务段)建立本量利分析数据模型,研究收支平衡情况下,工作量、单价对清算收入的影响程度,以及相关指标变化趋势的敏感性。在铁路运输企业收支两条线的经营模式下,以数据的敏感性分析,找出影响清算收入指标的关键因素,通过采取管控措施,有效降低总成本,保证收支平衡管控要求,为铁路运输企业的机务、车辆、工务、通信、信号等设备维护单位提供有效管理建议。

【关键词】 收支平衡; 本量利; 敏感分析; 成本管控

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2017)21-0115-06

一、概要

铁路运输企业在国民经济中具有基础性地位,承载着长距离、大运量的主要运输任务。随着铁路运输企业向市场化、现代化物流转型发展,为积极响应“降成本、补短板”的政策走向,铁路运输企业对于成本控制的模式创新度越来越高。

铁路运输企业一直以来实行的是收支两条线经营模式[1]。内部收入单位(车务站段)的客、货运收入全部汇总上缴铁路总公司,铁路总公司根据多年建立的运营模式与各铁路局以清算的方式确认相关的收入。铁路运输企业实行全面预算管理,由铁路总公司以运输总支出预算的方式下达各铁路局或公司,支出分层、分级次以运输支出总预算及调整预算下达至各站段,进行多次重新分配。以大秦铁路股份公司为例,按其在铁路运输服务中承担的任务不同,分为机务、供电、工务、车辆、电务、信号、车务等系统,下含不同的运输站段(简称“基层站段”)。不同的内部系统有不同的特征,联动协调完成铁路运输任务。

在铁路运输企业现有管理及运营模式下,基层站段(设备单位)是铁路运输企业的成本费用中心,其收入为内部清算收入。内部清算收入与运输总成本的合理匹配,是对基层站段经营业绩评价、考核的重要依据。内部清算收入的主要依据为上级下达的财务清算办法,内部清算单价(定额)是决定基层经营业绩考核的重要指标,也是基层站段费用支出及成本控制的主要依据。以收定支、收支平衡是基层站段经营工作的重要一环。

影响基层站段内部清算收入的要素很多,包括以工作量为基础的指标清算部分,也有根据实际发生清算的间接费、管理费等。虽然工作量、定额会影响清算收入,但影响的程度并不一致。因此,找到影响清算收入的关键因素,并对其实行有效管控,是基层站段实现收支平衡目标的关键。尽管机务、车辆、供电等基层站段影响清算收入的因素不尽相同,但因其清算办法具有一致性,故同一模型在铁路运输行业成本支出单位内部具有广泛的实际参考价值及推广意义。本案例的基层站段为机务段,主要以提供牵引动力的运用、维护为主体。

二、基于收支平衡的机务段本量利敏感分析的应用

本量利分析一般用于生产企业内部的成本、工作量、利润之间的相互关系分析[2]。

基于收支平衡的机务段本量利敏感分析的应用,在符合成本性态分类假设等条件下,提出并通过对铁路运输企业基层站段之机务段建立数据模型,研究收支平衡情况下工作量变动、单价变动对清算收入的影响。掌握有关因素变动对经营目标的影响,从而精准确定成本控制关键点,有效管控成本,为经营决策提供科学有力的依据。

作为铁路运输企业的机务段,其收入主要为上级对本单位的内部清算收入。依照清算办法的内部清算收入与成本预算的费用是否基本匹配,取決于工作量预算与实际的偏差。当工作量变动较大时,在给定的清算单价下,如何通过内部挖潜降低成本费用,找寻保证铁路运输安全前提下的成本控制模式,管理的科学化尤为重要。

成本费用预算是以工作量、定额(清算单价)结合上级下达工资计划、折旧、大修、费用类预算等的综合体系。现时的财务收入清算办法分为按规定工作量指标清算部分、按实际清算部分、预算清算部分、预算外清算部分及其他未包含在上述清算范围内的允许清算部分。

(一)机务单位本量利分析模型的建立

机务单位清算收入包括按指标结算部分、工资结算部分、固定资产折旧结算部分、直接管理费用结算(按预算结算部分、已批预算外部分)、间接管理费用结算(按预算结算部分,含间接费、管理费、财务费;已批预算外部分)、安全生产费用、营业外收支结算(按预算结算部分、已批预算外部分)、大修结算等部分。

总的支出(成本费用支出),分为固定成本(按预算结算部分)和变动成本(按工作量、给定单价(定额)清算部分及预算外部分),以数学模型表示:

Q为工作量;P为(给定单价)定额;R为除按指标清算之外的工资、折旧等固定成本(按预算结算部分);TR为总的清算收入;FC为固定成本;V为单位变动成本;VC为总的变动成本,包括预算外清算部分、营业外收支等;β为营业外收支净额;TC为总成本,则:

FC+VC=TC=TR-β

∑TR=∑Q×P+R

当TC=TR的时候,则总成本与清算收入相等。

(二)清算收入的敏感分析

机务单位清算收入是一个多单价、多工作量的指标清算部分(含机车检修成本、机车整备费、机车运行燃料费等)、已批准预算外部分、安全生产费、大修费等因素组合,各因素的变化都会引起清算收入的变化。但是,有的因素可能会造成清算收入变化较大,有的因素对清算收入的变化影响并不明显。问题在于清算收入对不同指标因素的敏感性不一样,在分析过程中,用敏感系数来衡量不同因素对清算收入变化的敏感程度。敏感系数越大,说明该指标影响清算收入变动的程度越大;敏感系数越小,说明该指标影响清算收入变动的程度越小;通过敏感系数的确定,可以从影响清算收入的诸多因素中找出哪些是主要影响因素,哪些是次要影响因素,便于管理者及时采取措施,确保经营目标的实现。

由于清算收入中工资、折旧、燃料根据实际发生情况进行清算,直接费、间接费预算清算部分基层站段没有权力变动,预算外部分根据实际工作及上级批复进行,营业外收支、安全生产费、大修等均根据实际发生情况清算,故主要影响清算收入变动的为按指标结算的部分。endprint

(三)清算收入敏感分析的具体运用

根据上市公司财务数据披露相关规定,将具体工作量及定额数据(指单价)分别用A1、A2…Ai,B1、B2…Bi表示隐藏的实际数值,并据实际数值进行相关计算。以2015年相关数值为基数,对2016年工作量及定额数据单一变动、综合实际变动分别进行分析。

在定额不变的条件下,对工作量进行单一增加变动,详见表1;在定额不变的条件下,对工作量进行单一减少变动,详见表2。

当定额不变时,工作量分别增减变动10%,可以看出:电力机车维修(含机车互换配件)、电力机车中修、电力机车整备敏感系数最大,增加变动分别为2.105、1.46、0.5;减少变动分别为-0.19、-0.13、-0.05。将相关指标通过折线图1表示。

从图1可以看出,除去内燃机车运行用燃料因上级据实清算,不予考虑外,敏感系数最大的是电力机车维修(含机车互换配件)、电力机车中修、电力机车整备。

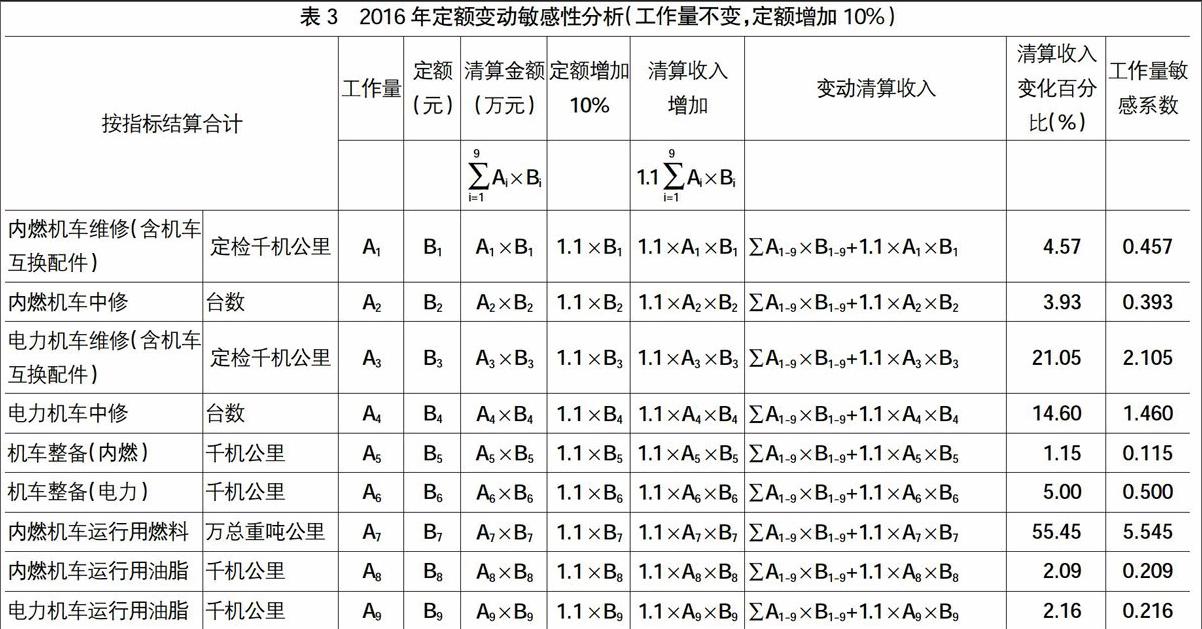

工作量保持不变,而定额进行变动,观察敏感系数的变动情况,详见表3、表4。

当工作量不变时,定额分别增、减变动10%。从表中仍然可以得出结论:电力机车维修(含机车互换配件)、电力机车中修、电力机车整备敏感系数最大。

再取工作量、定额同时增加10%,详见表5。

当工作量、定额同时增加10%时,仍然可以得出结论:除不影响节超指标的因素外,电力机车维修(含机车互换配件)、电力机车中修、电力机车整备敏感系数最大,增加变动分别为2.32、1.61、0.55。将相关指标通过折线图2直观反映。

可以看出,除去据实清算的成本因素外,敏感系数最大的是依然电力机车维修(含机车互换配件)、电力机车中修、电力机车整备。

依据2015、2016年实际数据情况,分析其敏感系数的变化,详见表6。

由于运量下降,2016年工作量较2015年减少。根据实际工作量、定额的变动可以看出,工作量敏感系数最大的是电力机车维修(含机车互换配件)、机车整备(电力)、电力机车中修,分别为0.08、0.02、-0.57;定额敏感系数最大的是电力机车维修(含机车互换配件)、电力机车中修、机车整备(电力),分别为-0.31、-0.24、-0.04。建立定额、工作量根据实际变动折线图3。

影响工作量、定额变动的因素,除据实清算的因素之外,最大的为电力机车维修、电力机车中修、电力机车整备三大费用。应用数据分析结果,采取了“机车单台核算”“一件一档管理”“关键部件支出大项分析”等手段,精准找出大项支出费用因素,为技术部门提供质量攻关的财务依据。通过综合治理、关键配件的质量攻关,找出实质性的配件质量缺陷等,围绕缺陷进行专项治理,通过提高配件可靠性,达到成本控制目的。围绕机车维修的特点,重点制定调动员工积极性的激励政策,积极开展修旧利废,从“换配件”到“修部件”,以少量的人工、技术攻关投入换取机车检修成本的有效节支。定期开展成本写实,对定额指标进行定期修正,保证指标的有效性,从而使该应用的实践效果得到有效体现。在因工作量减少导致的内部清算收入减少的实际情况下,通过控制大项成本达到收支平衡的动态核算要求。

上述分析可适用于机务、车辆、工务、供电、通信等铁路运输企业设备支出单位的清算收入敏感性分析。由于现行铁路运输企业运营清算实行“收支两条线”的清算模式,机务、车辆、工务、供电、通信等均属于设备管理维护单位,不存在主营业务收入,只发生支出,在铁路运输企业内部的同一清算模式下,清算收入的敏感分析具有广泛适用意义。

1.通过清算收入要素的敏感分析,可以科学确定关键因素。通过建立敏感分析模型,对影响清算收入要素进行不同变动,可以科学、准确地确定影响清算收入的关键因素,为企业制定管理决策指明方向。

2.敏感程度高的变动因素是收支平衡中管控总成本的要素。内燃机车运行用燃料的敏感性最高,影响清算收入的程度最大。该因素由铁路运输调度减少空车运行,以及通过降低使用机车燃油标号减少机车燃油成本控制。故而机务单位电力机车维修(含机车互换配件)、电力机车中修、电力机车整备的敏感指标是我们关注的重点。

3.通过“一件一档”“单台核算”“支出部件大项分析”等措施,有效管控关键支出。通过敏感分析中确定的关键因素,采取制定管理措施、調动员工积极性、开展修旧利废、进行技术攻关等措施,有效降低检修成本费用,从而管控大项支出,实现有效节支。

清算单价在一年之内固定,但工作量随着生产任务的变化不断波动。在单价给定的情况下,如何预测清算收入随工作量变动趋势,按照以收定支、收支平衡的原则预测成本变动趋势,找出成本控制的要点、关键、影响总成本的关键因素,制定相应的办法、措施并加以有效控制,使得清算收入与预算成本的偏差不大,总成本控制在上级预算指标之内,并达到上级的节支目标,是研究因素敏感性的意义所在。

三、本量利敏感分析应用的具体指导

通过以基层站段机务段为例,对多单价、多工作量的指标清算系统进行本量利敏感分析,依据以收定支、收支平衡的原则,将本量利敏感分析用于铁路运输企业或其内部单位的管理应用,对铁路运输企业的设备支出单位成本分析及控制有着积极的借鉴和指导意义。

(一)可以建立完整的因素敏感性分析数据模型

基于收支平衡的铁路运输企业内部单位清算收入敏感分析运用的实践,可以明确看出相关因素变动对与总清算收入的整体影响程度,有助于寻找成本控制的重点,进一步提高管理的科学性与有效性;并且在机务、车辆、供电、工务、通信等铁路运输企业成本费用中心,清算模式具有同一性,铁路运输企业不同生产站段可以通过对相关因素的敏感性分析,科学确认影响总成本的关键指标,对症下药,减少生产经营的盲目性和随意性;同时,可以在本量利敏感分析模型动态分析基础上建立整个成本科目的动态分析模型,丰富财务分析数据体系,拓展指标联系,准确反映企业经营状况与财务成果。endprint

(二)分析的实施运用需要多方面配合完成

分析的应用需要部门的协调配合,需要相关成本支出部门的有力支持,还需要主要牵头部门的坚持。在成本支出有关部门的积极配合下,才能得到准确、详实的生产支出数据,借助分析方法及工具,做出准确判断,从而服务于生产决策。利用指标变动转变管理策略,提升决策依据标准,进一步提高科学化决策水平。同时,在实际应用中,数据仅仅能提供所谓的决策依据,实际改进与工作变化取决于各部门的协调与生产部门的实施,需要管理层大力度进行统筹规划。

(三)分析的结果应为管理服务,管理的手段在于制度的实施。

针对清算收入的不同要素,通过分析得出关键因素后,要针对各因素的管理实际,制定不同的考核管理办法,出台、建立长效机制,精准掌握成本运用过程中费用的实际支出情况,并根据月度、季度周期分别予以分析、考核,建立完善考核管理体系,完善制度实施流程,从制度上落实成本管控点,提高管理效率。

四、本量利敏感分析应用的思考及建议

(一)结合行业特点,科学管理措施

本分析模型对铁路运输企业成本支出单位具有广泛的推广意义。根据成本支出关键因素,通过“一件一档”“单台核算”“支出部件大项分析”等方式,制定职工开展修旧利废的長效激励机制,明确各个车间、班组应履行的成本预算责任与享有的权利,将成本预算的奖惩与费用支出科目的节超挂钩,与员工的奖金高低挂钩,按照分层进行考核。积极调动人员控制成本的主动性、积极性,有效落实各项成本控制制度。从“换配件”到“修部件”,以少量的人工、技术攻关投入换取大项成本支出的有效节支。

(二)为制定内部清算单价提供依据

通过分析内部清算单价变动对清算收入的影响,掌握变动影响经营目标的规律,在运输市场发生变化,货运量大幅下滑的情况下,进一步分析、研究,为上级部门科学、合理地制定内部清算单价及相关工作量指标提供管理建议。

综上所述,在铁路运输企业整体向现代物流企业转型发展的过程中,对于成本管控精细化、管理措施科学化的要求越来越高。通过基于本量利的铁路运输企业清算收入敏感性分析,建立科学分析模型,精准卡控成本支出大项科目,且模型对铁路运输企业成本中心同一清算模式具有广泛适用性,除机务站段外,工务、电务、供电、通信等其他设备运营站段也可将该模型应用于本系统的清算收入敏感性分析,并建立相应的财务清算分析体系,提供更有力的决策参考依据。

此外,在互联网+时代,充分应用大数据分析并与现代信息化管理手段结合,在财务会计管理系统中建立相关模型,在月末、季末时通过系统自动进行分析、汇总,及时提供预警信息,提高管理决策的科学性。

【参考文献】

[1] 张信,贾志伟,宋米莎.国有铁路运输业突破收支两条线管理体制的研究[J].铁道运输与经济,2002(11):4-5.

[2] 袁晓峰.动车组高级修检修业务本量利模型分析与研究[J].金融经济·理论版,2014(1):167-169.

[3] 李笑林.推行设备设施“一件一档”管理全面提升企业经营管理水平——大秦铁路股份有限公司榆次站的实践经验[J].经济师,2015(9):294-295.

[4] 潘广伟.成本粘性对传统管理会计工具的影响[J].会计之友,2016(9):54-56.

[5] 温素彬,张自东.管理会计工具及应用案例——本量利分析模型的决策指标及应用[J].会计之友,2016(6):130-133.endprint

猜你喜欢

建筑建材装饰(2016年13期)2017-01-04

现代商贸工业(2016年26期)2016-12-26

中国经贸(2016年20期)2016-12-20

中国市场(2016年41期)2016-11-28

商业会计(2016年14期)2016-10-08

商(2016年22期)2016-07-08

现代经济信息(2016年4期)2016-06-20

现代经济信息(2016年9期)2016-05-24

现代经济信息(2016年9期)2016-05-24