控制权市场制度变革与公司治理和并购绩效研究

2017-11-17 08:14陈玉罡陈文婷林静容

证券市场导报 2017年2期

陈玉罡 陈文婷 林静容

(1.中山大学管理学院,广东 广州 510275;2.广东外语外贸大学会计学院,广东 广州 510006;3. 马萨诸塞大学洛厄尔分校曼宁商学院,美国 01854)

引言

由于中国的资本市场是在国有企业改革的背景下诞生的,所以早期的上市公司带有很深厚的国有企业背景,而这一背景也体现在上市公司的股权分置结构上,即一部分是可以上市流通的社会公众股(占40%左右),而另一部分是包含国家股、国有法人股等不可流通的股份(60%左右)。股权分置一直是困扰中国资本市场多年的问题。从控制权市场的角度来看,它至少造成了两个问题:一是作为非流通股的股东,由于无法享受到股价上涨带来的好处,所以没有动力监督管理层的行为,容易产生较严重的代理问题;二是即使管理层没有很好地经营上市公司,由于大部分的股份是非流通股,这导致控制权很难通过市场化交易实现转移,从而弱化了控制权市场对上市公司的外部治理作用。股权分置改革的启动使得中国资本市场发生了重大的变化。2005年4月29日,中国证监会发布的《关于上市公司股权分置改革试点有关问题的通知》标志着中国正式启动了股权分置改革工作。截至2006年12月31日,累计完成或进入股改程序的公司数已达1303家,总市值约为60504.47亿元,约占沪、深A股总市值的98.55%。2007年年底,共有1254家上市公司完成了股权分置改革,占资本市场市值的97%(Kai et.al,2008)[1]。

与此同时,与控制权市场有关的另外一个改革也在进行着。2006年5月,中国证监会对《上市公司收购管理办法》做出了修订,将强制全面要约制度调整为由收购人选择要约方式,既可以采用全面要约,也可以采用部分要约。该修订的管理办法2006年9月1日正式实施。股权分置改革使得上市公司的大部分股份都能够流通了,从而更可能被其他公司收购,而《上市公司收购管理办法》的修订又使得收购方的成本降低了,这进一步为收购方获得上市公司的控制权创造了更好的条件。那么,控制权市场的变革是否加强了对上市公司的外部治理作用?是否使得上市公司的掏空行为得到抑制?是否提升了并购绩效?这些都是值得研究的问题。

陆瑶(2010)[23]的实证研究表明控制权市场在2006年后得到激活,并能显著提高公司价值。但她并未利用并购事件进行研究。本文利用2004~2009年的并购事件进行研究后发现,股权转让活动在2006年之后有了明显的提升,这说明控制权市场发生了较大的变革。控制权市场制度变革后公司治理得到了改善,掏空程度下降,但并购的绩效只在控制权发生了转移的样本中有所提升,而在控制权没有发生转移的样本中并购绩效呈下降趋势。

理论分析与研究假设

一、控制权市场与公司治理

Manne(1965)[3]最早提出控制权市场可以解决内部控制机制失灵问题,内部控制失灵的本质原因就是Jensen和Meckling (1976)[4]提出的代理问题。随后,Jensen和Ruback(1983)[5]对控制权市场专门撰文,指出最好将控制权市场看作管理团队竞争公司资源的管理权的一个竞技场(Arena)。当现有的管理团队未能为股东创造最大价值时,现有的股东可以替换管理团队,或者新的股东竞争公司的股权,获得股权后用新的管理团队替换现有的管理团队。如果这种控制权市场机制能很好地发挥作用,则管理团队会面临控制权市场的威胁而勤恳地工作,从而降低代理成本。这说明控制权市场能起到外部治理的作用。Mikkelson和Partch(1997)[6]发现并购活动下降的年份,绩效差的CEO被解雇的可能性也降低了。Hirshleifer和Thakor(1998)[7]发现积极的控制权市场的存在确实能严格约束管理层,一旦管理层的无能被其他公司看到,其他公司就可能通过收购的方式来替换管理层。Koke(2004)[8]检验了控制权市场是否能作为一种治理机制。他们发现绩效差的公司更可能变更控制权,这说明控制权市场对公司有约束作用。但他们也同时发现虽然控制权变更了,但却无法改变公司绩效差的状况。在Kini,Kracaw和Mian(2004)[9]的研究中也证实了控制权市场表现活跃的时期并购绩效差的公司CEO更容易被替换。Bhabra和Huang(2013)[10]通过研究1997~2007年中国企业兼并收购活动,指出中国控制权市场发展迅速,并将持续、显著地影响中国上市企业的管理与发展。侯宇和王玉涛(2010)[13]发现在我国特殊制度背景下,投资者保护和股权集中度也可能会存在正向的相关关系,发展控制权市场并加强投资者保护能提升上市公司治理水平。郝云宏和汪茜(2015)[14]从股权制衡的视角诠释了混合所有制企业中第二大股东的公司治理作用与治理机制,为化解当前国有控股企业中民营股东与国有股东的控制权争夺提供了经验证据。

二、控制权市场的相关制度改革对掏空的治理作用

一些研究人员开始关注针对控制权市场的一些改革对投资者保护能否起到促进作用。Doidge等(2007)[11]认为当国家层面的投资者保护很弱时,公司内部的治理机制通常不可获得或可能很昂贵。而如果外部收购的威胁能够约束管理层时,加强企业之间并购的法律制度对那些投资者保护程度差的国家有更大的治理效应,即推动控制权市场的发展有利于减少掏空行为。Lel和Miller(2015)[12]以并购法实施前后来检验控制权市场的约束作用,也发现并购法实施后增加了收购的威胁,并购活动显著增加,且绩效差的CEO被替换的概率提升了。特别是那些公司治理较差的国家,管理层受到的约束与并购的威胁正相关。这说明并购的威胁,使公司管理纪律和监管增加了。陈玉罡、陈文婷和李善民(2013)[15]通过研究1999~2009年中国上市公司的掏空行为,发现伴随控制权市场的制度发展,并购活动能够抑制目标公司的掏空行为。冉茂盛和李文洲(2015)[16]研究发现尽管来自制度层面的约束会抑制终极控制人资金侵占的行为,但政府行政干预背景下的政治关联会弱化这种约束,两者之间呈现出此消彼长的态势。

三、控制权转移后能否提升公司绩效

白云霞、吴联生和徐信忠(2004)[17]发现剔除控制权转移之后的收购资产对经营业绩的贡献,股东从控制权转移公司所得到的报酬显著为负;如果不剔除控制权转移之后的收购资产对经营业绩的贡献,则其与零没有显著差异。说明控制权转移对公司业绩的正面影响不显著。刘峰、钟瑞庆和金天(2007)[18]则认为在市场与法律机制不健全的情况下,上市公司的控制权转移成为掏空的手段,导致控制权转移后业绩变差。杨记军、逯东和杨丹(2010)[19]研究了政府转让上市公司控制权的情况后发现,如果政府将控制权转移给民营企业能提高经营业绩,但如果政府仍保留终极控制权,对改善企业业绩没有帮助。涂国前(2010)[20]发现控制权转移前的业绩与控制权转移的长期绩效显著负相关;在区分收购方性质后,发现国有收购方和有经验的民营收购方比无经验的民营收购方具有更好的控制权转移绩效。

四、股权分置改革和上市公司收购管理办法的修订对控制权市场的影响

在2005年以前,中国的资本市场具有一个很鲜明的特色:即股权分置。上市公司的股权分成流通股和非流通股。流通股主要包括境内上市的人民币普通股(A股)、境内上市的外资股(B股)、境外上市的外资股等。非流通股主要包括国家股、国有法人股、法人股等,这些股份不能在资本市场上任意流通。

股权分置会对公司内部治理产生不良的影响。一是不能流通的国家股、国有法人股股东占据上市公司的控股权,引发“一股独大”的问题,这导致公司治理效率低下,业绩不如民营上市公司(孙永祥,2001)[21];二是所有权与现金流权的分离导致控制股东产生掏空动机(俞红海,徐龙炳和陈百助,2010)[22]。当控股股东手中的股份无法通过股价的变化而获得变现收益时,控股股东利用其他手段侵占上市公司利益的动机更强(Jiang, Lee 和Yue,2010)[2]。

股权分置还会对控制权市场这一外部治理机制产生不良的影响。在非流通股占据上市公司控制权甚至是绝对控股权时,外部收购者很难通过控制权市场完成对该上市公司控制权的争夺,这导致该上市公司的控股股东或管理层缺乏Manne(1965)[3]提出的控制权市场的外部约束。不过,崔宏和夏冬林(2006)[24]研究了兴业房产的案例后,却发现即使在全流通和股权分散条件下,也可能存在发起人股东的股权联盟和反收购防御,使得收购行为无法发生。汪昌云等(2010)[25]研究发现,股权分置改革显著地改善了我国上市公司部分治理机制的有效性,而股改预期实现的公司治理机制有效性功能的改善是通过使非流通股和流通股股东形成共同的公司治理利益基础,提升大股东治理的正向作用,以及使机构投资者发挥更加积极的监督制衡作用,并为公司控制权市场的接管威胁实施创造条件得以实现的。

影响控制权市场发挥作用的另一个制度规则是强制要约收购制度。2002年9月28日颁布、并于2002年12月1日起实施的《上市公司收购管理办法》第十四条规定“以协议收购方式进行上市公司收购,收购人拟持有、控制一个上市公司的股份超过该公司已发行股份的百分之三十的,应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约”。第二十三条要约收购规则中规定“收购人持有、控制一个上市公司的股份达到该公司已发行股份的百分之三十时,……继续增持股份或者增加控制的,应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。”《上市公司收购管理办法》中也规定了一些豁免条件,但这些条件的宗旨都是不以争夺控制权为目的,即以争夺控制权为目的的收购无法得到豁免。这一规定使得外部收购者要获得上市公司30%以上的股权必须进行全面要约。对于外部收购者来说,这一规定意味着如果要收购一家上市公司30%以上的股权从而夺得控制权,就要考虑持股达到30%时面临的风险:一旦发出全面要约,上市公司的所有股东都愿意按要约价卖出股份,收购方必须拿出大量现金来实施要约。对于收购方来说,这一规定抑制了其进行收购并夺得控制权的意愿,从而使控制权市场难以发挥其外部治理的作用。

2006年7月31日颁布了修订后的《上市公司收购管理办法》,修订后第二十三条规定“投资者自愿选择以要约方式收购上市公司股份的,可以向被收购公司所有股东发出收购其所持有的全部股份的要约(以下简称全面要约),也可以向被收购公司所有股东发出收购其所持有的部分股份的要约(以下简称部分要约)。”第二十四条规定“通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。”该办法于2006年9月1日正式实施。新修订的《上市公司收购管理办法》将全面要约制度修订成了“可以全面要约、也可以部分要约”的制度。这大大降低了外部收购者争夺上市公司控制权的成本,有利于促进控制权市场外部治理作用的提升。

由于股权分置改革于2007年基本完成,且《上市公司收购管理办法》是在2006年9月才正式实施,所以我们选择2007年作为控制权市场制度变革前后时期的分割点,以上市公司被收购事件为基础,来分析控制权市场制度变革前后公司治理、掏空行为、并购绩效的变化。

我们认为,2007年后由于股权分置改革的完成,为控股股东的股份流通提供了条件,这可能使得一部分控股股东减持股份套现,从而使上市公司的控股股东持股比例和股权集中度下降,在股权结构这个层面改善公司治理。由此,我们得到假设一:

H1:控制权市场制度变革后控股股东持股比例和股权集中度下降。

由于控制权市场制度变革后,控股股东可以通过出让股权来获得收益,并且掏空的法律成本增大,因此上市公司的掏空行为可能减少。由此,我们得到假设二:

H2:控制权市场制度变革后上市公司的掏空行为减少。

控制权市场制度变革后,降低了收购者的成本,使得收购方能更容易地完成对目标公司的收购,也为创造良好的并购绩效提供了条件。由此,我们得到假设三:

H3:控制权市场制度变革后目标公司被收购后的绩效得到提升。

样本选择与研究设计

一、样本的选取

本文的样本来自CSMAR并购重组数据库属于“股权转让”的收购事件,并挑选出属于上市公司转让自身股权的样本数据。描述性统计的数据区间取1998~2011年,共有12213个样本。我们选取2007年作为控制权市场激活的分割点,前后各取3年数据,最终研究子样本区间为2004~2009年,共4903个样本。

二、模型设定和变量定义

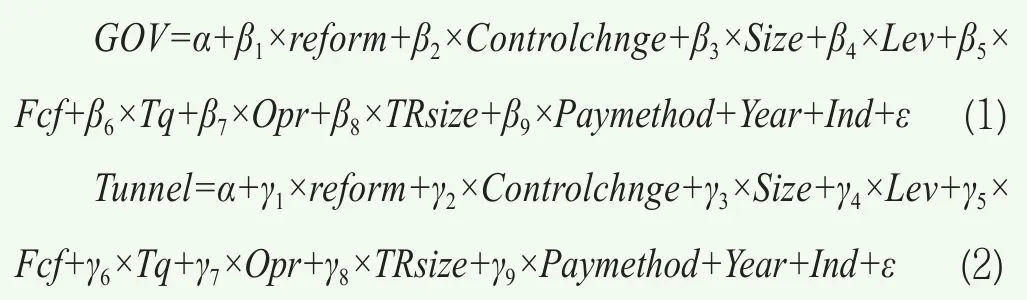

我们将全体样本区分为几个样本组,研究了各个样本组在公司治理、掏空、并购后的业绩是否存在差异。全体样本组首先划分为变革前的样本组和变革后的样本组,研究控制权市场制度变革前后上市公司的公司治理、掏空、并购后的业绩。随后,又将全体样本组按控制权是否转移划分为控制权转移了的样本组和控制权没有转移的样本组。其中控制权转移的划分标准以控股股东是否变化或实际控制人是否变化来区分。我们认为,对于控制权发生了转移的样本和没有发生转移的样本,控制权市场制度变革所起的作用是不同的。通过对这两个样本组变革前后相关指标的考察,能帮助我们进一步深入理解控制权市场制度变革的作用。我们还进一步将样本组区分为了控股股东发生变化的样本组和控股股东没有发生变化的样本组,以及实际控制人发生变化的样本组和实际控制人没有发生变化的样本组。

我们用以下的回归方程来考察控制权市场制度变革对公司治理、掏空、并购后业绩的影响。如果回归(1)中reform的系数β1显著为负,则表明公司股权集中度和两权分离度都降低了,控制权市场制度变革后公司治理水平得到显著提升;如果回归(2)中reform的系数γ1显著为负,则表明控制权市场制度变革后上市公司的掏空行为显著下降;如果回归(3)中reform的系数δ1显著为正,则表明控制权市场制度变革后上市公司被收购后的业绩显著提升。

表1 变量名列表

实证研究结果与分析

一、描述性统计

从图1来看,股权转让事件在2007年后大幅增加,从2006年的618次跃升至1712次,增幅达到177%,且从2007~2011年一直保持在1400次以上。这说明控制权市场得到了激活。

图1 1998~2011年股权转让事件数量

表2 样本描述性统计

为了得到被收购前后三年的财务数据,我们选取了2004~2009年的样本,财务数据选取了2001~2011年的财务数据。样本描述性的年份分布和行业分布见表2。

二、分组检验

1. 控制权市场激活后使公司治理得到提升

从表3中样本公司被收购前的第一大股东持股比例以及前三位大股东持股比例之和来看,变革后被收购的公司大股东持股比例显著低于变革前,前三位大股东持股比例之和也如此。说明变革后股权比较分散的公司更容易成为被收购的目标。从实际控制人拥有的所有权和控制权比例以及两权分离度来看,变革前被收购的公司与变革后被收购的公司在实际控制人拥有的所有权比例上无显著差异,而在实际控制人拥有的控制权比例上有显著差异,变革后被收购的公司两权分离度更高。股权分置改革后,上市公司的股权趋于更分散,股权集中度下降,加上收购管理办法的修订降低了收购难度,这使得上市公司可能发生两方面的变化:一是股权趋于分散的公司更容易被收购公司收购部分股权从而夺取控制权,二是实际控制人通过两权分离的形式控制上市公司变得困难,其原因是如果实际控制人拥有的所有权不够多,那么收购公司完全可以通过收购流通在外的股份变成新的控制人。从变革前后的被收购样本公司对比来看,控制人通过两权分离来控制公司将更可能受到被收购的威胁。

从样本公司被收购后的股权集中度来看,变革后的样本公司被收购后第一大股东持股比例和前三大股东持股比例显著低于变革前的样本公司,说明变革后目标公司被收购后降低了股权集中度。变革后的样本公司实际控制人拥有的所有权和控制权比例也比变革前显著降低。但两权分离度差异不显著。

我们也用样本公司被收购当年的股权集中度和两权分离度等指标减去该样本被收购前一年的同一指标,来衡量样本公司被收购后股权集中度和两权分离度的变化。结果发现,变革前和变革后被收购的样本股权集中度都有所下降,但变革前后第一大股东持股比例下降的程度差异不显著,而前三位大股东持股比例之和在变革后下降得更多,说明变革后控制权市场的激活促进了股权集中度的下降。从两权分离度来看,变革后样本公司被收购后实际控制人拥有的所有权和控制权比例以及两权分离度都在下降,说明变革后控制权市场的激活促进了公司治理的提升。

表3 样本公司被收购前后股权结构和两权分离度的比较

2. 控制权激活后掏空程度下降

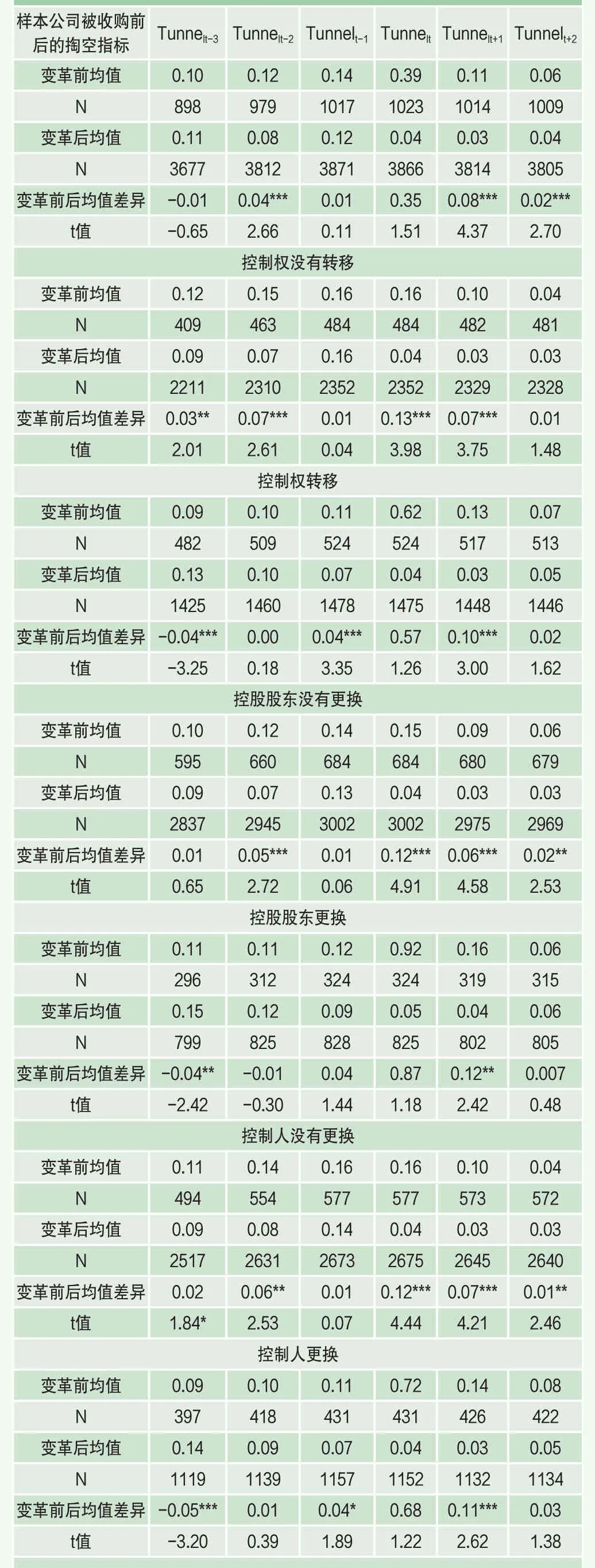

从表4被收购公司变革前后的掏空指标来看,变革后目标公司被收购后掏空指标比变革前显著降低,且变革后目标公司被收购后的掏空指标比被收购前也出现明显下降。这说明变革激活控制权后对上市公司的掏空行为起到了抑制作用。对比控制权转移和没有转移的样本来看,变革后上市公司的掏空程度显著下降,但控制权转移了的样本在变革前的掏空程度高于控制权没有转移的样本,而变革后两类样本的掏空程度几乎一样。这说明变革后抑制了收购公司收购目标公司后再掏空目标公司的行为。

从控股股东和实际控制人的更换来看,控股股东更换的样本公司在变革后的掏空下降程度比控股股东没有更换的样本公司下降程度更多,实际控制人更换的样本公司掏空程度也比实际控制人没有更换的样本公司下降更多。这说明控制权的更替有利于降低掏空行为。

表4 样本公司被收购前后掏空程度的比较

3. 控制权市场激活使并购业绩得到提升

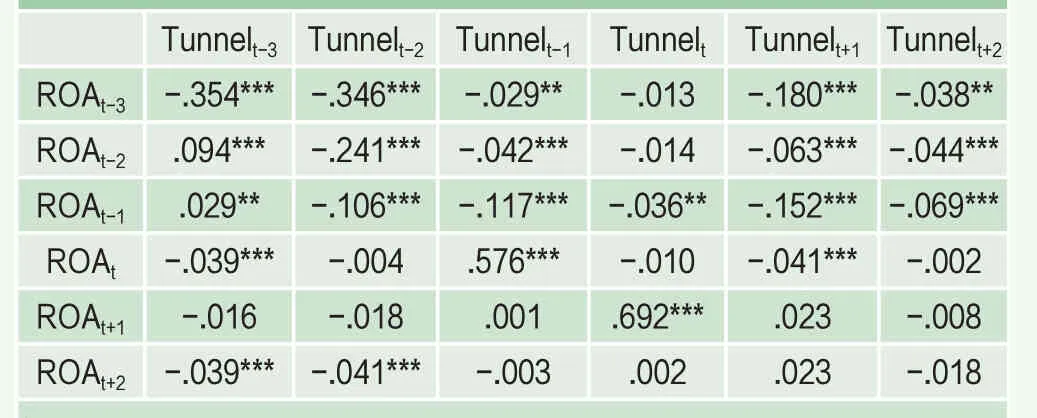

从表5中可以看到,被收购公司被收购前2年和前1年的业绩(ROAt-2和ROAt-1)在控制权市场制度变革前后存在显著差异,变革前显著低于变革后,表明变革后更多业绩好的公司被收购了。变革以前是以政府主导的并购为主,在选择目标公司时并非参照市场标准来选择。变革后,更多的收购公司按市场标准来筛选目标公司,更愿意收购好的公司。而这些公司去收购目标公司并非是为了掏空。如果这些公司收购目标公司是为了掏空,其掏空指标应与目标公司被收购前的业绩成正相关,但表6的相关性分析表明掏空指标与目标公司被收购前的业绩成显著负相关,排除了刘峰、钟瑞庆和金天(2007)[18]提出的收购目标公司后进行掏空这种可能性。

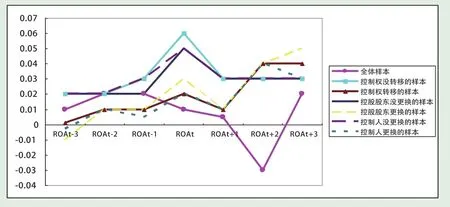

从表5中我们还发现只有控制权转移了的公司才能提升并购绩效,而控制权没有转移的公司不能提升公司绩效。表6是并购前后公司业绩与掏空情况的相关性分析,由表6可知,掏空情况与当年公司业绩显著负相关,也即掏空越严重,企业绩效越差。从图2中也可以看到,控股股东和控制人没有更换的样本,其并购业绩呈下滑趋势,而控股股东和控制人被更换了的样本,其并购业绩呈上升趋势。变革后,控制权市场得到激活,收购公司得以通过直接或间接收购的方式成为目标公司的控股股东或实际控制人,并通过主导公司的经营决策改变公司的经营状态,从而提升公司的未来业绩。

表6 相关性分析

图2 变革后各类样本被收购后的业绩变化趋势

三、回归分析

表7的回归结果表明,变革后股权集中度显著下降,公司治理得到提升。控制权发生了变更的样本,股权集中度显著下降,两权分离度显著下降,公司治理得到提升。

表8的回归结果显示Reform的系数显著为负,表明变革后目标公司的掏空程度显著下降。模型(1)—(4)中Controlchange的系数显著为正,表明控制权转移了的目标公司被收购前的掏空程度显著高于控制权没发生转移的目标公司。但模型(5)和模型(6)中Controlchange的系数不显著,表明控制权发生了转移的公司和没有发生转移的公司被收购后的掏空程度不存在显著差异。Size的系数显著为负,表明公司规模与掏空程度显著负相关,越小的公司越容易被掏空,这与Jiang,Lee和Yue(2010)[2]的结果是一致的。Lev的系数显著为正,表明公司的财务杠杆越高,掏空程度越大。Fcf、Tq、 Opr的系数不稳定,这里不予讨论。TRsize的系数除模型(4)中为正外,在其他模型都为负,表明交易规模越大,目标公司在被收购前和被收购后的掏空程度越小。Paymethod的系数为正,表明目标公司要求以现金支付收购款项时的掏空程度更高。

表9中的回归方程中加入了Reform和Controlchange的交乘项。回归结果显示交乘项的系数显著为负,表明变革后控制权发生了转移的公司掏空程度显著降低。

表7 股权集中度和两权分离度与变革和控制权转移的回归结果

表8 掏空与变革和控制权转移的回归结果

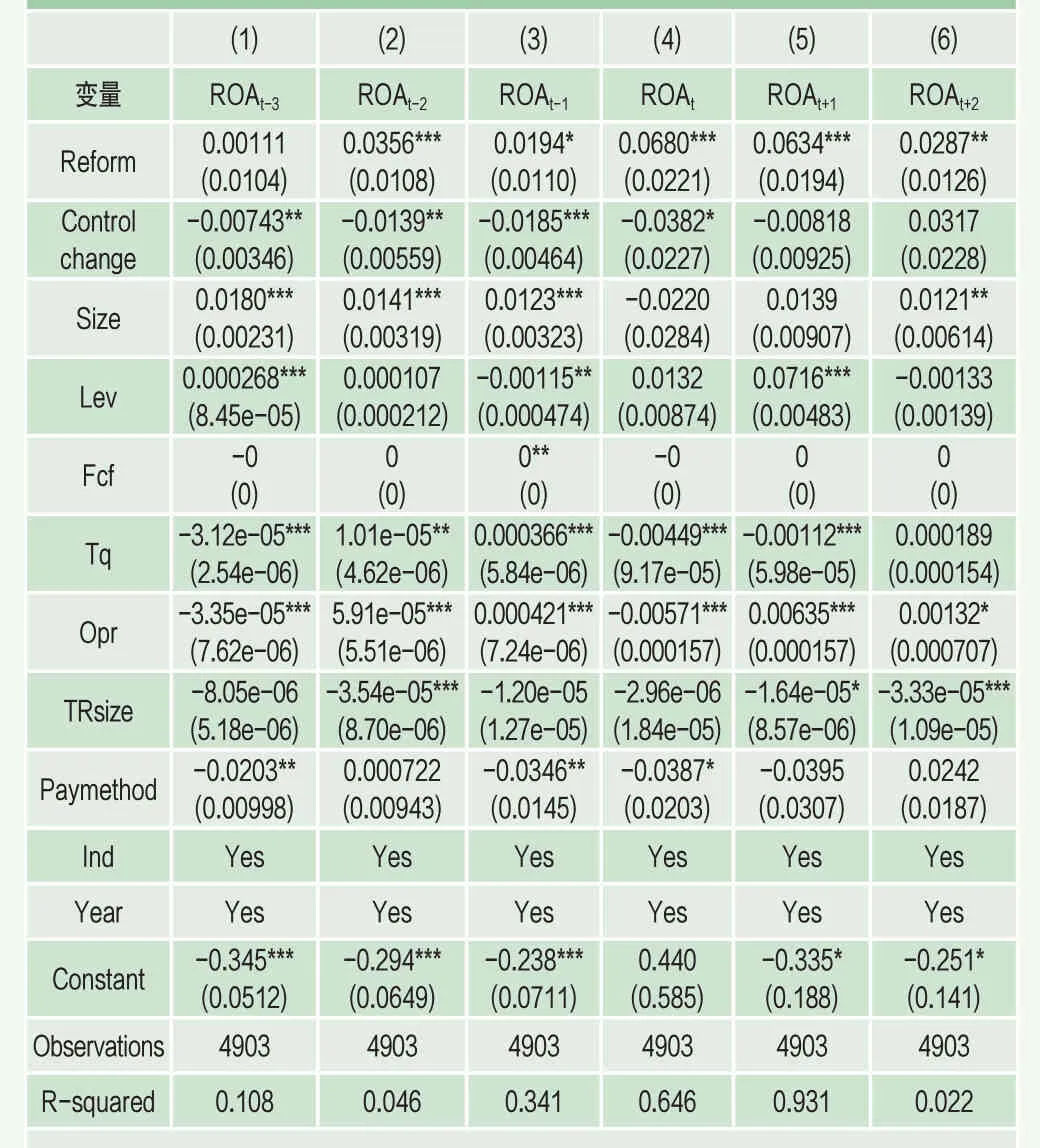

表10的回归结果显示,Reform与ROA的回归系数显著为正,表明变革后一方面是更多好的公司被收购了,另一方面是目标公司的业绩在被收购后得到显著提升。Controlchange的回归系数在模型(1)—(4)中显著为负,表明控制权转移了的目标公司被收购前的业绩显著较差。但模型(5)和模型(6)的回归结果并未显示出控制权转移与没有转移的公司被收购后的业绩存在显著差异。Size的系数在大多数模型中显著为正,表明规模越大,公司业绩越好。Lev、Fcf、Tq、Opr的系数不稳定,这里不予讨论。TRsize的系数为负,表明交易规模越大的目标公司业绩越差。Paymethod的系数在模型(1)(3)(4)中显著为负,表明收购公司以现金支付方式收购的目标公司业绩较差。

表11中的回归方程中加入了Reform和Controlchange的交乘项。回归结果显示交乘项的系数显著为负,表明变革后控制权转移了的目标公司被收购前的业绩显著较差。

结论和启示

本文选取了2004~2009年发生了收购事件的目标公司作为样本,以2007年作为时期分割点研究了控制权市场激活后,上市公司的公司治理、掏空和并购绩效的变化。我们发现,控制权市场激活后,上市公司的股权集中度、实际控制人拥有的所有权比例、控制权比例、两权分离度显著下降,表明上市公司的治理得到了提升;控制权市场激活后目标公司的掏空程度显著下降,且目标公司的绩效得到显著提升。这表明控制权市场的激活有利于提升公司治理、降低掏空行为从而提升公司绩效。我们还发现,控制权发生了转移的目标公司被收购后的业绩呈上升态势,而控制权没有发生转移的目标公司无此态势。控制权市场激活后,控制权发生了转移的目标公司的掏空程度显著低于控制权没有发生转移的目标公司。

表9 加入交乘项的回归结果

表10 ROA与变革和控制权转移的回归结果

本文的研究对加深控制权市场制度变革的认识具有重要的意义。股权分置改革和《上市公司收购管理办法》的修订使控制权市场发生了重大的制度变革,不仅仅是对收购活动本身产生了影响,也对公司治理和投资者保护起到了重要的提升作用。但是,需要引起注意的是控制权市场的制度变革发生后,并不必然意味着对所有上市公司的治理和投资者保护都能起到作用。如果某个上市公司的控股股东持股比例足够大,或公司董事会在公司内部设置了反收购条款,将使得控制权市场仍会面临失灵的境况。在控制权市场因制度变革而激活的情况下,研究反收购条款对控制权市场的抑制作用将成为新的课题。

表11 加入交乘项的回归结果

猜你喜欢

今日农业(2021年19期)2022-01-12

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

预测(2016年3期)2016-12-29

财税月刊(2016年1期)2016-04-05

软科学(2015年7期)2015-07-30

声屏世界(2015年5期)2015-02-28

软科学(2014年8期)2015-01-20

四川党的建设(2014年9期)2014-08-23

浙江人大(2014年1期)2014-03-20