管制政策与现金红利的粘性研究

——来自我国上市公司的经验证据

2017-11-17 08:14

证券市场导报 2017年2期

(武汉大学经济与管理学院,湖北 武汉430072)

引言

从财务理论来讲,股东投入资本,其目标是期望取得投资收益,实现资本增值。从委托代理契约来看,让股东及投资者实现资本增值,是管理层应该实现的经营目标。现金红利是以现金形式分配给股东及投资者的收益,现金红利分配不仅关系到股东及投资者的当前利益,也关系到公司发展和股东及投资者的长远利益。Guttman et al.[1]提出在资本市场中,上市公司现金红利在业绩增长时的边际增加幅度与业绩下降时的边际减少幅度存在着不对称的现象,呈现出现金红利的粘性行为。

我国资本市场发展初期,不分配现金红利的上市公司占多数,没有体现到维护股东权益及投资者投资收益的效用。2001年,证监会规定上市公司申请再融资近三年未有分红派息的应重点关注并予以说明。2006年证监会再次发布了上市公司发行新股其“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的20%”。然而,尽管监管干预政策出台,在经济增长的高速时期,为了实现规模化发展,满足投资所需,增强公司发展能力,上市公司现金红利的分配并未显示较大变化,没有达到分红管制政策预期的效果。2008年,证监会为了引导上市公司持续分红,明确提高了分红标准管制政策:“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”。2013年,证监会再次提出差异化的现金分红政策:(1)公司发展成熟期且无重大资金支出安排的,现金红利在利润分配中所占比例最低应达到80%;(2)公司发展成熟期且有重大资金支出安排的,现金红利在利润分配中所占比例最低应达到40%;(3)公司发展成长期且有重大资金支出安排的,现金红利在利润分配中所占比例最低应达到20%。2008年之后的分红标准提高管制政策颁布后,现金红利存在粘性特征是否有所改变呢?本研究将以2008年为界,进一步研究分红标准提高管制政策前和管制政策后,现金红利是否存在粘性特征及其前后差异或改变,以期探讨分红提高管制政策对现金红利粘性的影响。

本研究的主要贡献在于:(1)发现我国现金红利与公司利润之间存在确切的粘性关系,其成果具有创新价值。现在文献大多关注于公司规模、盈余水平、成长性、投资机会、自由现金流及公司治理水平等均对现金股利具有重要的影响作用,但对于这些变量与现金红利之间的确切关系其研究成果较少。(2)本研究发现2008年分红标准提高管制政策前,上市公司不存在显著的现金红利粘性特征,2008年之后,分红标准提高管制政策是形成上市公司现金红利存在显著的粘性特征的主要原因。此成果为国内少有的发现者之一,具有填补国内研究理论空白的价值。(3)本研究发现,实际控制人为国有性质的公司其现金红利的粘性特征高于非国有控制的公司。指出了国有性质控股的公司其公司治理问题较为突出;而非国有公司的管理层机会主义动机较为突出,为我国缓解公司治理与管理层机会主义动机之间的矛盾提供了经验依据。综上,本研究具有一定的创新价值和现实意义。

文献回顾与研究假设

现金红利是企业按照相关法规及公司章程,在兼顾股东、债权人及其他相关者的利益关系基础上,将公司实现的净利润在公司与公司所有者之间进行分配。Lintner 模型(1956)[2]认为,公司管理层不愿意现金红利随着利润变化而发生波动,总是对现金红利按一定速率进行“调整”,现金红利取决于公司当期净利润并与上期现金红利支付情况存在正相关的关系。Frankfurter等(1997)[3]认为,股利政策受习惯、信念、监管、公众意见、感觉、总体经济环境和其他因素的变化和影响,因此无法用统一的数学模型对所有公司的股利政策进行分析。甘涛(2010)[9]实证研究认为,每股现金红利与净资产收益率、每股经营现金流量、股利支付率、总股本对数和上年每股现金红利之间呈显著正相关。

纵览相关文献理论,公司净利润是现金红利的主要来源这一逻辑关系无可否认,但有关净利润变化与现金红利的变化幅度之间是否存在确切的逻辑关系却相对较少在而且观点迥异。一方面,在股东权力主导下,当公司业绩增长时,股东则希望现金红利支付率相应提高;当公司业绩降低时,股东却并不希望现金红利相应减少,这种不对称变化构成了现金红利存在粘性特征的动因。另一方面,在公司管理层的主导下,当公司业绩上升时,管理层则希望现金红利分配不要增加,从而留存较多的现金流以满足经营需要、投资所需或实现管理层的远大理想;当公司业绩降低时,在法律允许的范围内,管理层更希望现金红利能够少分或不分,从而取得内源资金支持,降低融资约束,这便产生了管理层的机会主义动机行为。这种股东动因与管理层机会主义动机之间的博弈,即产生现金红利的不对称变化幅度,即粘性特征。

假设1:现金红利在业绩增长时的边际增长量大于其在业绩下降时的边际减少量,现金红利存在显著的粘性特征。

委托代理理论认为:现代企业所有权和控制权分离,产生了代理成本问题。股东是委托人,董事及管理层为代理人,代理人的行为是以有限理性、自我利益为导向的,因此需要用制衡机制来对抗或有的权力滥用。现金红利分配,使得公司内源资金由留存收益供给的可能性减小,为了满足新的投资资金需求,公司需要寻求外部负债或通过在资本市场融资,这将意味着公司需要履行更多的、更严格的审核和监督,即现金股利支付成为一种间接约束董事及管理层的必要手段。Jensen and Meckling(1976)[4]认为,管理层会利用资源使自己受益,却使股东损益,如豪华消费、无效投资及盲目扩张等,现金红利支付少而留存较多的内源资金会导致管理层的过度投资。提高现金红利支付水平是减少内源资金从而降低管理层的无效投资机会的重要手段。Jensen(1986)[5]认为,现金红利的分配可以减少公司自由现金流,抑制经理层过度投资行为。从代理理论的解释来看,现金红利的支付减少了管理人员(内部股东)对自由现金流量的支配权,使其推动了可用于谋取自身利益的资金来源,促进了资金的最佳配置。Miller and Rock(1985)[6]认为,在信息不对称的情况下,管理层可能会迎合市场效应而提高现金红利水平,从而放弃有价值的投资机会,即信息不对称情况下所存在的道德风险问题,以及利用信息不对称情况下的机会主义动机的短期套利行为。委托代理理论中,公司股东与管理层两者之间谁从现金红利变化的决策中获利、谁应当从现金红利变化的决策中获利,当二者之间的博弈发生时,就产生了公司治理。目前,公司治理要么过分注重股东的利益,要么将股东放在与其他利益相关者等同的位置上。

Jensen, Solberg and Zorn(1992)[7]认为,现金红利作为减少股东和管理层之间冲突的手段,在控制了盈利能力、增长前景和投资机会后,现金红利支付率与负债比率呈负相关关系,即当负债对管理层形成约束或者内部管理层持股比率较高时,管理层的利益和处于非管理层的股东利益一致程度提高了。李增泉等(2004)[10]认为:现金红利支付直接影响公司的现金流水平,在很大程度上降低了中小投资者利益被控股股东或管理层侵占的可能。张婷等(2013)[11]研究发现,在市场萧条时,大多数上市公司的现金红利溢价均显著为正,说明监管干预的半强制分红政策有其合理性,但仅是一种短期迎合投资者的行为。

公司内部治理主要关注于大股东监督和董事会结构,以便对管理层的监督,从而增进公司的价值;外部治理,即实际控制权、控制权集中度和债权人的监督。上市公司管理层和股东之间的利益冲突,控股大股东与广大中小股东之间的矛盾,使得公司的代理成本较高。股东与管理层之间委托代理问题的矛盾冲突与决策博弈,体现了公司治理中股东权益维护与经营管理者的机会主义动机之间的较量与制衡。当所有者与管理层之间的利益冲突问题不能依赖资本市场的有效资源配置来解决时,必然求救于政府的监管干预。以分红标准提高(不低于30%)的管制政策为界,2008年以前,上市公司现金红利分配不存在粘性特征,一是因为经济增长期企业投资机会较多,内源资金需求较强;二是管制政策标准较低且无融资需求的公司并不在分红管制要求之列,相应的现金红利变化不具备粘性特征;2008年之后,随着分红标准提高及现金红利分配管制加强,促使上市公司现金红利变化幅度可能存在显著的粘性特征。

假设2:分红标准提高管制前,现金红利不存在粘性特征,分红标准提高管制后,现金红利存在显著的粘性特征。

MM理论[8]基于完美市场认为:现金红利与公司价值无关,无论上市公司如何分配现金红利,都可通过发行新股使公司价值得到补偿。然而,现实中的资本市场并非完美,现金红利的分配受到诸多因素的影响。雷光勇、刘慧龙(2007)[12]实证结果表明,在其他条件相同的情况下,市场化程度越高,公司倾向于发放较高的现金红利;市场化程度在非国有产权控制的公司中影响更为明显。同时发现,因最终控制人性质不同,股本规模对现金红利政策的影响存在明显的差异。于海泳等(2009)[13]认为现金红利政策主要受公司的盈利能力、流通股比例、获取现金能力以及公司规模等方面的影响。黄思明(2011)[14]通过实证研究发现,公司面临现金流的不确定性程度、所处周期、面临的投资机会等因素对公司现金红利支付的可能性有重要影响。王茂林等(2014)[15]研究表明,管理层权力大小与现金红利支付率高低显著负相关。

上市公司实际控制人的性质不同,其现金红利增减变化所表现的粘性差异也有所不同。国有性质控制的上市公司:(1)管理层受国资委任命和选派,实际控制人具有对管理层的任免权,因此,管理层迎合实际控制人的机会主义动机较强,当企业业绩增长时,实际控制人往往通过增加现金红利来实现投资收益最大化。但当公司业绩下降时,实际控制人并不愿意降低现金红利支付率,这就形成了现金红利增长的幅度大于其随业绩下降时现金红利的减少幅度。同量产生了实际控制人与中小股东之间因信息不对称的委托代理及公司治理的问题较为突出。

实际控制人为非国有性质的上市公司:一方面,因公司扩展投资需求而借款还贷所以希望少分红,另一方面,小股东没有影响力,控股股东如果认为自己并不需要资金因而与管理层一致采取少分或不分配现金红利,会导致中小股东被动的没有或收到较少的现金红利;第三,非国有控股的上市公司股东可能为实现创业扩展的远大抱负、宏伟理想,与管理层一致采取现金红利的少分或不分配行为,使得上市公司较多的留存收益、较强的依赖内源资金,从而存在机会主义的动机及行为。因此,其现金红利的粘性特征低于国有控股的上市公司。

假设3:实际控制人为国有控股性质的公司其现金红利粘性特征高于非国有性质控股的公司。

研究设计

一、 样本及数据来源

本研究样本来源于“CSMAR中国上市公司财务报表数据库”中2000~2015年期间我国A股上市公司数据,其中:(1)股票代码以沪深两交易所公布的证券代码为准;(2)行业代码以证监会行业分类2012年版;(3)剔除了金融保险行业样本;(4)选择B母公司财务报表数据:因为集团总部为管理型总部,其合并报表所体现的“集团收益”与其所收到子公司“现金性收益 ”可能并不对等,集团总部因没有从子公司等下属单位实际收到“现金性收益”而难以对支付现金红利;(5)剔除了数据合并中出现数据缺失的公司或样本;(6)最终得出2003~2015年期间2549个上市公司的有效样本数据并进行了1%的缩尾处理,以消除极端值影响。

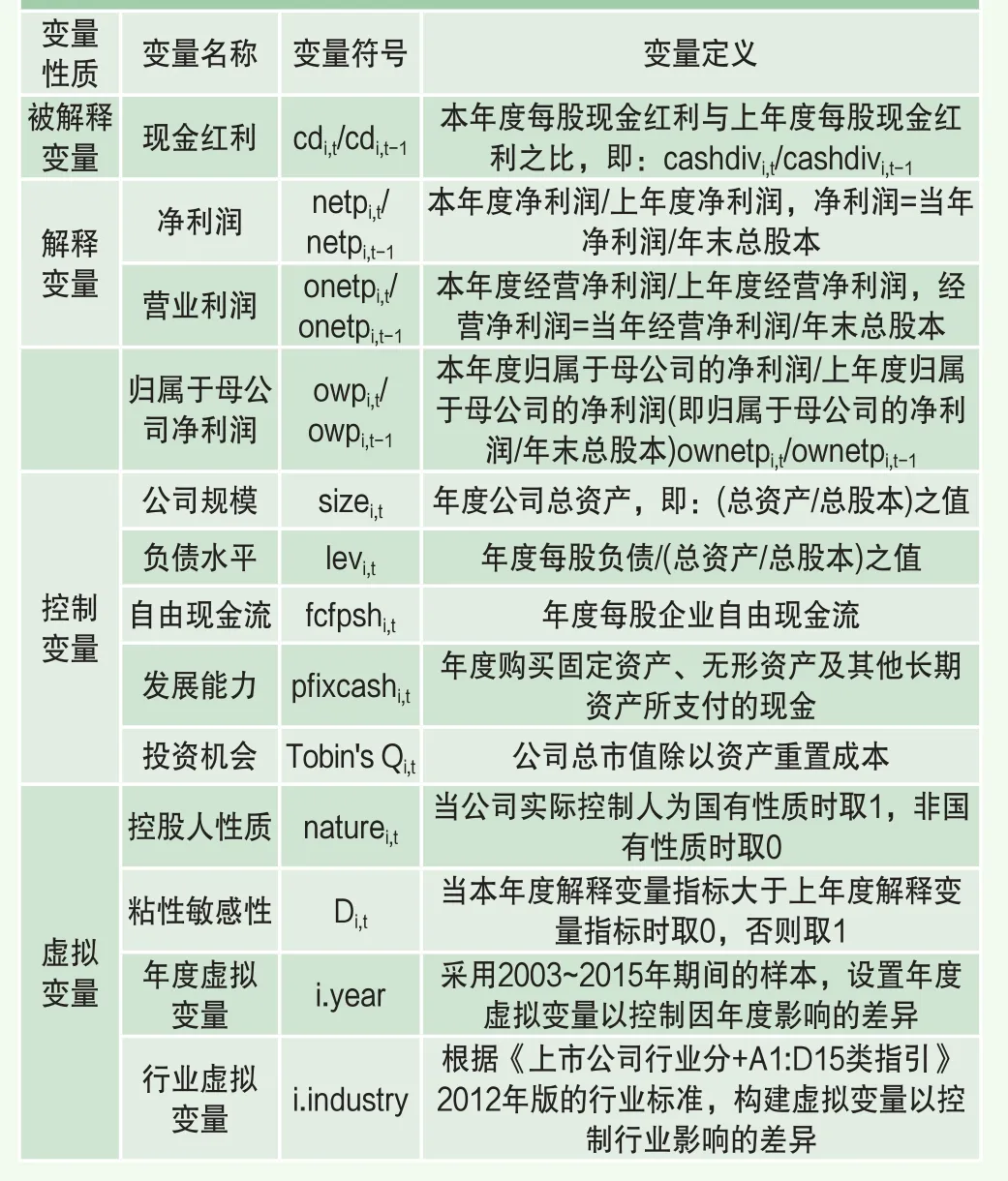

二、变量定义

现金红利(cashdivi,t/cashdivi,t-1),选取分红基本信息中的每股现金红利数据,用本年度与上年度现金红利的变化幅度(cdi,t/cdi,t-1)作为衡量指标;净利润(netpi,t/netpi,t-1)以利润表中净利润指标作为公司业绩的替代变量,以净利润除以总股本作为每股净利润的衡量指标。以营业净利润(onetpi,t/onetpi,t-1)、归属于母公司的净利润(ownetpi,t/ownetpi,t-1)分别作为解释变量建立模型2、3以进一步实证本研究结论及检验本研究的稳健性。具体变量定义及说明见表1。

三、模型设计

本研究在限定现金红利大于零的条件下,实证分析上市公司的净利润发生增减变化时,相应的现金红利变化是否存在粘性特征,本研究借鉴ABJ[16]的模型,建立模型1如下:

其中,cashdivi,t代表第i家公司在第t年度的每股现金红利,cashdivi,t-1代表第i家公司在第t-1年度的每股现金红利;netpi,t为第i家公司在第t年度的每股净利润(净利润除以总股本), netpi,t-1为第i家公司在第t-1年度的每股净利润(净利润除以总股本)。Di,t为虚拟变量,当第t期的净利润大于第t-1期的净利润时取0,当第t期的净利润小于第t-1期的净利润时取1。β1的值衡量了当净利润增加1%时现金红利所增加的百分比,β1+β2的值衡量了当净利润减少1%时现金红利降低的百分比。若存在现金红利粘性行为,则β1>β1+β2。由此得出,β2的值是负值,且β2的值越小,其现金红利粘性越高。(孙铮,2004)[16](方军雄,2009)[17](谢获宝、惠丽丽,2014)[18]。同时,本研究控制了行业和年度差异。

表1 变量定义与说明

本研究以营业净利润指标作为公司业绩的第二替代变量建立模型2,同时取现金红利大于零的上市公司样本数据,进行实证分析现金红利的粘性特征。即:

其中,cashdivi,t代表第i家公司在第t年度的每股现金红利,cashdivi,t-1代表第i家公司在第t-1年度的每股现金红利;onetpi,t为第i家公司在第t年度的每股营业净利润(营业净利润除以总股本), onetpi,t-1为第i家公司在第t-1年度的每股营业净利润(营业净利润除以总股本)。Di,t为虚拟变量,当第t期的营业净利润大于第t-1期的营业营业净利润时取0,当第t期的营业净利润小于第t-1期的营业净利润时取1。β1的值衡量了当营业净利润增加1%时现金红利所增加的百分比,β1+β2的值衡量了当营业净利润减少1%时现金红利降低的百分比。若存在现金红利粘性行为,则β1>β1+β2。由此得出,β2的值是负值,且β2的值越小,其现金红利粘性越高。在此,本研究控制了行业和年度差异。

为检验本研究结论的稳健性,本研究选取归属于母公司的净利润作为解释变量,分析现金红利是否存在粘性特征,特建立模型如下:

如模型3回归结果证明现金红利确实存在显著的粘性特征,则本研究的研究结论是稳健的。

实证结果与分析

本研究分析选择了CSMAR中国上市公司财务报表相关数据信息表,在合并中剔除了数据缺失的公司,从而得出2003~2015年2549家公司的有效数据样本。采用实证检验和比较分析研究方法,在限定现金红利大于零的条件下,取得1805家公司的有效数据;本研究实证分析所用工具采用Excel进行初始数据处理,用stata13数据分析软件进行了分类统计、描述性统计及回归检验。

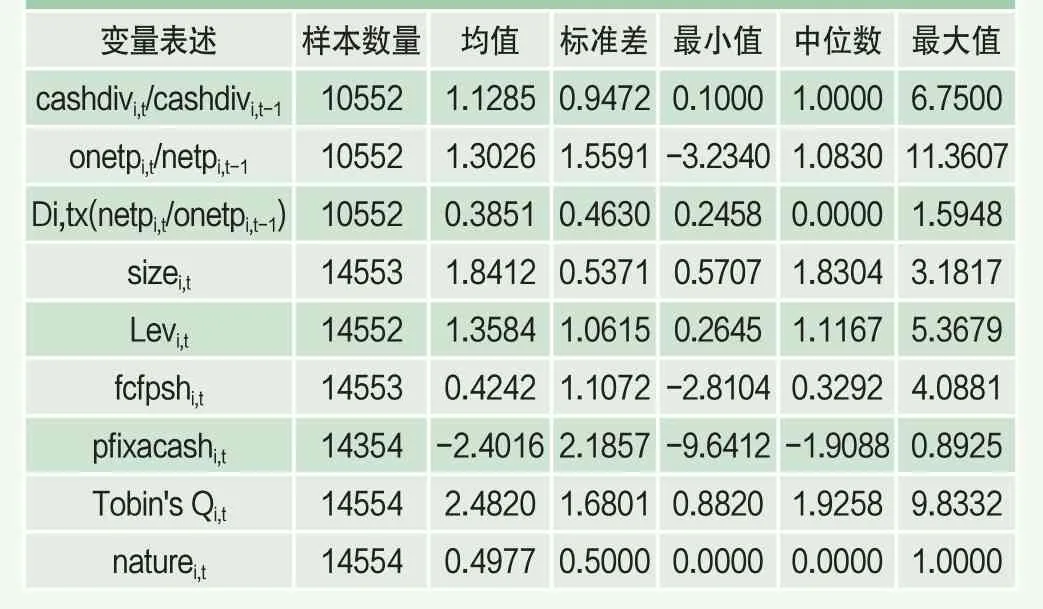

表2 研究变量描述性统计结果

一、变量描述性统计及分析

表2中,从标准差来看,现金红利变化幅度标准差为0.9472,说明现金红利变化幅度差距较大,最小值为10%,而最大值为675%。近13年来现金红利变化的均值在1.1285,这说明样本中上市公司给股东的投资回报平均为112.85%;净利润变化的均值1.0830,说明上市公司净利润变化幅度差距较大,其变化幅度最小值为-323.4%,最大值1136%,说明上市公司处于盈利的绝对值远远大于处于亏损的绝对值,并且净利润变化幅度的平均值为正值,且现金红利的变化幅度低于净利润的变化平均值8%,说明上市公司在净利润为正的增减变化下,其现金红利的变化幅度存在不对称的现象。现金红利的粘性特征敏感度标准差为46.3%,最小值为24.58%,最大值为159.48%。

表3显示,上市公司从2003年的1115家增加到2015年的2549家,增长比例为228.6%。2003~2010年期间,有效样本上市公司中,实际控制人为国有性质的上市公司由2003年的835家发展到2015年的948家,增长13.5%;而非国有性质的上市公司,由2003年的280家发展到2015年的1601家,增长了472%,说明我国资本市场发展过程中,公开、公正、透明的程度越来越高,非国有公司在制衡股东与管理者之间的矛盾及公司治理方面,与国有性质公司的差别不仅在逐步缩小,而且处于蓬勃发展的较好时期。在净利润大于零的公司数中,实际控制人为国有性质的公司中,其支付现金分红的公司占净利润大于零的公司比例由2003年的56.57%增长到2015的占比为82.15%。实际控制人为非国有性质的公司中,其支付现金分红的公司占净利润大于零的公司比例由2003年的42.20%增长到2015的占比为88.90%, 增长速度及增长比例皆大于国有性质的上市公司。这说明随着我国资本市场的进一步健全和完善,非国有公司在执行半强制分红的监管政策指导下,支付现金红利的公司增长速度较快,从维护股东利益的角度看,公司治理的效果较好。表中净利润大于零的公司由2003年占比的971家到2015的2087家,但净利润大于零的公司比例却从2003年的81.95%;不难看出,净利润大于零的上市公司从2003~2015年的占比在降低,而现金股利分配从2003~2015年公司占比反而在增长;这说明,在净利润增减变化时,相应的现金红利确实存在着不对称的变化。

表3 现金红利、净利润、营业净利润大于零的上市公司分布

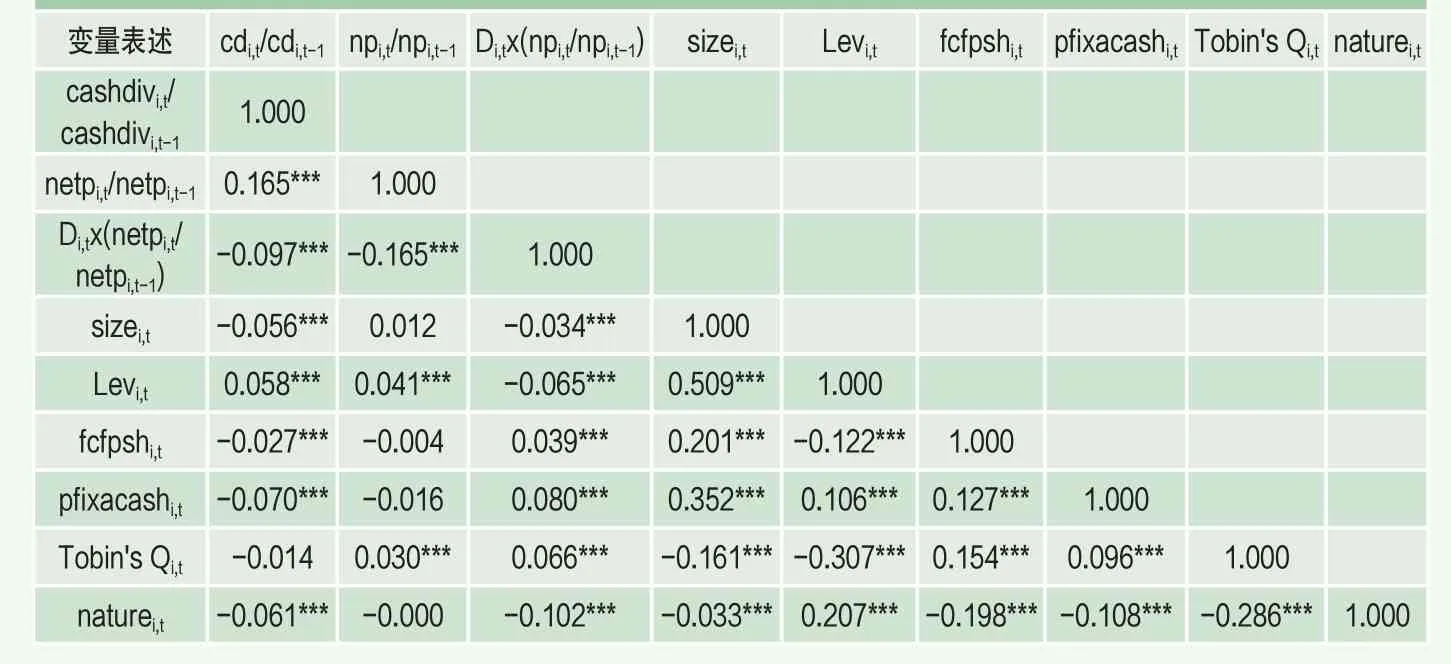

表4 变量相关关系分析

二、变量相关关系分析

表4提供了各变量之间的相关系数。现金红利变化与净利润变化之间显著正相关,相关系数为正0.165,说明当上市公司净利润增加或减少时,现金红利亦发生相应的增减变化。现金红利与净利润变化的敏感性显著负相关,相关系数为-0.097,说明现金红利的变化与净利润的变化方向存在不对性变化特征。现金红利变化与公司规模显著负相关,相关系数为-0.056,说明公司规模越大,现金红利的变化幅度越小,而公司规模越小,现金红利的变化幅度越大。现金红利变化与公司负债率显著正相关,相关系数为0.058,即资产负债率越高,现金红利的变化幅度越大。现金红利变化与公司自由现金流显著负相关,相关系数为-0.027,即当公司自由现金流越多,现金红利的变化幅度越小。现金红利变化幅度与公司的发展能力显著负相关,其相关系数为-0.070,说明公司当年度购买固定资产、长期投资及无形资产而支付的现金越多,公司的发展能力越强,现金红利的变化幅度越小。现金红利的变化幅度与公司的投资机会负相关但并不显著,相关系数为-0.014,现金红利的变化幅度会对公司的投资机会产生影响,但影响较小。实际控制人控制权与现金红利的支付率显著负相关。相关系数为-0.061。即实际控制人的控制权越强,现金股利的变化幅度越小。

三、模型回归分析

1. 模型1回归检验分析

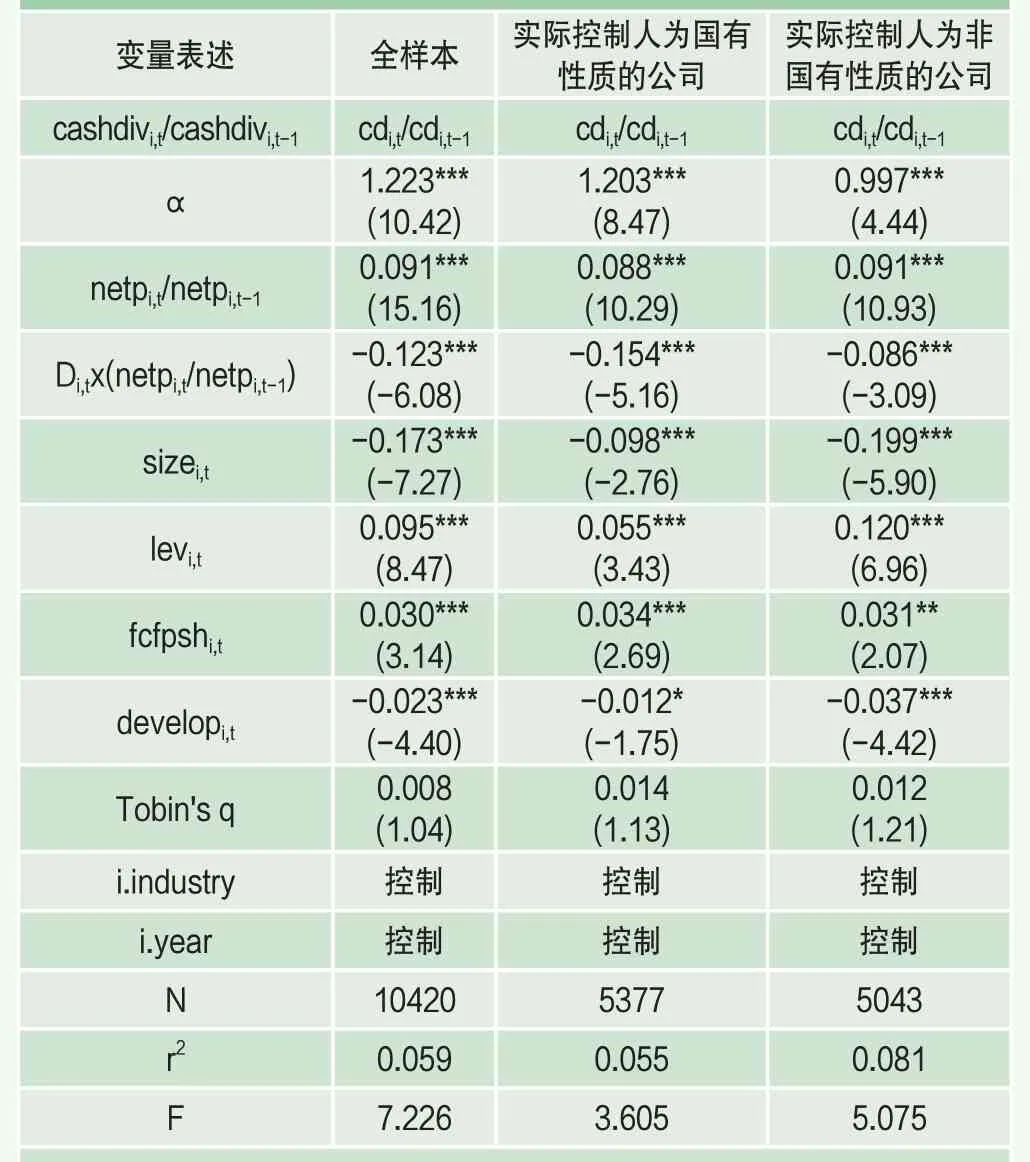

本文选取2003~2015年的有效数据共10420个样本,采用模型1进行全样本的回归检验,同时按照实际控制人性质不同进行了分组回归检验,其中实际控制人为国有性质的样本数为5377个,非国有控股的公司样本数为5043个,其现金红利是否存在粘性特征的回归检验结果见表5。

为检验实际控制人性质对现金股利粘性的影响,本研究采用模型1进行了国有控股和非国有控股公司的分组样本回归,结果发现:有效样本中国有控股公司的交叉项的β2系数为-0.154,且在1%的水平上显著。β1的系数值为0.088,且0.088>(0.088-0.154) ,即交叉项β2系数的值为负,说明粘性存在,且负值越小,其粘性特征越强。实际控制人为非国有性质的公司中,交叉项β2系数值为-0.086,并在1%的水平上显著;β1的系数值为0.091,且0.091>(0.091-0.123) ,说明非国有控股上市公司的现金红利亦存在粘性特征。

国有控股公司的β2系数-0.154远远小于非国有控股公司的β2系数-0.086,表明国有控股公司现金红利的粘性特征高于非国有控股公司。回归结果支持假设2结论成立。

2. 模型2回归检验

本文选取2003~2015年的有效数据共2549家公司样本,且经营净利润作为公司业绩的替代解释变量,同时限定在现金红利大于零的条件下,共取得9755个有效数据进入模型2全样本的回归检验,同时按照实际控制人性质不同进行了分组回归检验,其中5025个样本为国有性质的回归检验结果,4730个样本为非国有性质的回归检验结果,具体见表6。

表5 现金红利存在粘性特征的回归

模型2的全样本回归结果表明,现金股利与经营净利润在1%的水平上显著正相关;交叉项的β2系数为-0.154,并在1%的水平上显著,且β1的系数值0.061,且0.61>(0.061-0.154) ,回归结果支持现金红利存在显著的现金股利粘性特征,回归结论分析与假设1符合。

同时,本研究采用模型2进行了国有控股和非国有控股公司的分组样本回归,其结果显示,国有性质控制的上市公司样本组其交叉项β2系数为-0.163,并在1%的水平上显著,且β1的系数值0.053,且0.053>(0.053-0.163) , 结果支持其现金红利存在粘性特征。非国有性质控制的上市公司样本组,其交叉项β2系数为-0.135,并在1%的水平上显著,且β1的系数值0.066,且0.066>(0.066-0.135) , 结果支持其现金红利同样存在粘性特征。

分组回归检验结果中,国有控股性质的公司β2系数值小于非国有控股公司的β2系数值-0.135,即β2系数值为负且越小,其现金红利的粘性特征越高,此结论与假设2符合。

表6 现金红利粘性特征回归系数

3. 证监会监管干预政策对现金红利粘性特征的影响

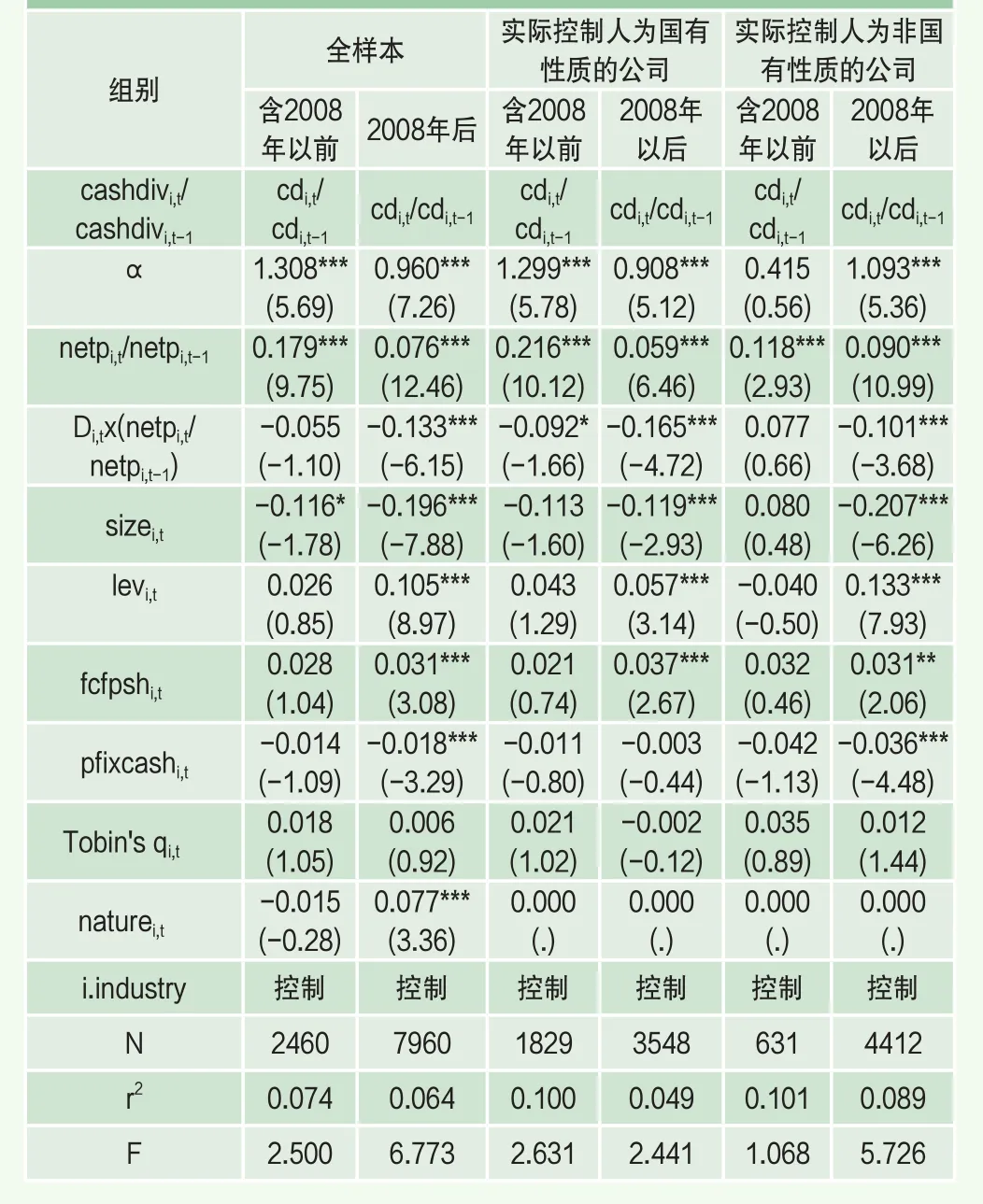

在国际国内经济环境复杂多变的情况下,为了进一步完善我国资本场,保护投资者的利益,激励上市公司在资本市场的资源配置市场化,抑制少分或不分配现金红利的上市公司委托代理矛盾,加强公司治理,证监会逐年出具了有关现金红利分配的政策,本研究以2008年证监会明确现金分红额度不得少于30%的量化标准年度为界,分组对2008年(含2008年)以前为监管干预前组,以2008年之后为监管干预后组,采用模型1分组进行回归,分析研究监管干预政策前后,现金红利的粘性特征是否存在差异,监管干预政策是否有效抑制了委托代理矛盾,是否较好地保持了股东及投资者利益,是否较好的缓和了公司治理与管理层机会主义动机的矛盾(见表7)。

结果发现:在全样本回归中,2008年以前(含2008年),交叉项的系数β2为负,表明有粘性,但粘性特征并不显著。 而2008年后,交叉项的系数β2为负,且在1%的水平上显著。

表7 监管干预政策前后现金红利的粘性特征差异回归

进一步分组发现,实际控制人为国有性质的上市公司在2008年以前,交叉项的系数β2为负并在10%的水平上显著,说明其现金红利存在较低的粘性特征;2008年以后,交叉项的系数β2为负,且在1%的水平上显著,说明监管干预政策后,加剧了现金红利的粘性特征显著。

实际控制人为非国有性质的上市公司,2008年(含2008年)以前,交叉项的系数β2为正,说明非国有性质的公司存在现金红利的反粘性特征但回归结果并不显著,说明管理层的机会主义动机较强,委托代理的矛盾较为突出;而在监管干预政策量化标准明确的2008年之后,交叉项的系数β2为负,且在1%的水平上显著。

稳健性检验

为检验上述结论的稳健性,本研究做了如下敏感性分析。以归属于母公司的净利润作为解释变量的替代指标,将样本分为实际控制人为国有性质的公司组与非国有性质的公司组:(1)根据ABJ模型,建立模型3对归属于母公司的净利润与现金红利的粘性特征进行回归;(2)同样在回归中控制了行业、年度差异;(3)同样我们取现金红利大于零的样本为分析依据;其回归结果与本研究模型1、模型2的回归分析结果一致,现金红利存在显著粘性特征,研究结论没有实质性差异(限于篇幅,实证数据略)。基于上述敏感性分析,我们认为,前文的结论是比较稳健的。

研究结论及发展方向

一、研究结果

本文研究了现金红利变化与净利润变化之间所呈现出的粘性关系,实证检验及分组比较发现:(1)当公司净利润、营业净利润增减变化时,现金红利增长的幅度大于其随净利润、营业净利润降低时现金红利减少的幅度,现金红利存在显著的粘性特征。(2)2008年分红标准提高管制政策执行前,当公司净利润增减变化时,国有控股性质的上市公现金红利存在较低的粘性特征,非国控股的上市公司其现金红利不存在粘性特征。2008年分红标准提高管制政策执行后,国有控股及非国有控股公司均存在显著的粘性特征。(3)国营控股上市公司其现金红利的粘性特征显著高于非国家控股性质的上市公司。

二、研究建议

1. 对上市公司现金红利决策的建议

现金股利与公司业绩之间存在确切的逻辑关系,作为公司实际控股人及公司管理决策层,应根据公司可持续发展原则,全面考察公司净利润留存率与公司营运资金、投资机会、可持续发展等关键因素,遵循监管部门对股利分配政策的相关规定和要求,合理设定现金红利分配政策,降低现金红利的不对称变化行为,保持公司的可持续增长。

2. 对监管干预政策方面的建议

现金红利是衡量公司经营业绩及其成长性的一个重要指标。在较完善的资本市场,现金红利的变化差异是反映公司预期收益不同的信息传递信号,证监会将分红标准提高管制政策的进一步加强,促使了现金股利的粘性特征,导致上市公司的真实现状及可投资价值敏感度降低,与资本市场现金红利政策的逻辑关系不符,存在着股价因信息不对称而失真的投资风险。(1)加强对现金红利与公司业绩的同时关注,降低或减少现金红利的粘性特征,促使资本市场符合自然规范逻辑。(2)加强对上市公司实际控制人及管理决策层的培训学习,建立理性可持续的分配回报机制,防范和降低投资者因信息不对称的市场风险,从而增强给投资者投资增值回报的使命感与责任感。

3. 对投资者的建议

由于现金股利粘性特征的存在,致使投资者对信息失真的判断增加难度,存在信息不对称的现象,不利于投资者树立正确的投资理念。近年来,受互联网金融及投资市场的高收益诱惑,越来越多的投资者追求短期投资高收益,运用市场波动赚取投机收益的期望值越来越高,将投资回报寄托于以更高的价格卖给新的投资者,从而弱化了上市公司的现金红利分配契约,转而依靠市场的不确定契约。只有资本市场的健康发展,才有利于降低投资者的投资风险。从而减少利用信息不对称因素而寻求的机会投资行为,降低投资风险。

三、研究局限及未来研究空间

“股利之谜”是资本市场发展以来,国内外学者关注的研究课题,本研究仅限于2003~2015年期间上市公司有效样本数范围,仅限于现金股利与公司净利润、营业净利润、归属于母公司净利润之间的粘性特征研究,仅限于国有控股性质与非国有控股性质方面的比较分析,具有一定的局限性。

未来研究空间,以考察和探索现金红利的粘性特征为主线,进一步分析上市公司因外部融资环境及内部成长机理、股东动因及管理层的机会主义动机等方面,继续探讨这些因素对现金红利增减幅度变化的影响,以期取得较多的财务会计理论成果。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

皮革制作与环保科技(2020年13期)2020-03-17

商周刊(2019年19期)2019-10-17

劳动保护(2019年7期)2019-08-27

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国外汇(2019年23期)2019-05-25

会计之友(2018年1期)2018-01-21

海峡姐妹(2015年9期)2015-02-27