循环型结构证券化中提前摊还的制度安排

——兼论P2P网贷平台为何破产

2017-11-17 08:14:48

证券市场导报 2017年2期

(中南财经政法大学金融学院,湖北 武汉 430073)

引言

中国的P2P网贷行业自2007年发展至今,经历过爆发式的增长期和疯狂的破产倒闭潮。P2P网贷行业这种增长和“跑路”共存的现象是其发展模式的异化。金融抑制催生出大量不受监管的非正规金融,而P2P网贷由于受到舆论的鼓吹以及政府的潜在认可,突破了非正规金融通常在发展过程中遇到的诸多限制,从而出现高速发展以及模式的异化(李鑫,2016)[6]。P2P网贷行业不断积聚的风险逐渐引起学界的广泛关注。部分学者认为监管缺位、监管水平低下导致了P2P网贷平台风险管理能力差、内控制度不完善、资金被挪用等问题,从而“跑路”频发(王冰冰,2015;孙宝文等,2016)[7][8]。为了降低P2P网贷行业的风险,P2P网贷平台需要从发展理念、技术研发、风控手段等方面的内部风险控制着手,从监管体系和自律体系等方面的外部风险控制体系出发,保障行业的健康发展(闫春英和张佳睿,2015)[9]。

我国大部分P2P网贷平台是通过债权转让的模式运营。在P2P网贷平台业务中,P2P网贷平台交易中,资产证券化的发起人是第三方,投资者是在P2P平台上购买投资标的的客户,受托人是由P2P平台委托进行SPV业务的机构,资产是资金需求者对投资者的债权,证券是被打包、出售的P2P理财产品。而且,就交易结构来看,P2P网贷的债权转让模式更像是循环型结构的资产证券化。既然交易结构与循环型资产证券化相似,为何我国P2P网贷行业还会存在巨大风险,破产倒闭频频出现?

Adam J. Levitin(2013)[1]研究发现,提前摊还(Early Amortization)1为信用卡证券化投资者提供了有效的保护。提前摊还机制保证投资者偿付相对于发起人而言具有固定收益和优先权,要求发起人保有一定比例的风险资本金。因此,提前摊还对投资者投资证券化行为提供了保护,为证券化发起人的有效监督提供了保障。反观我国P2P网贷行业大规模的破产“跑路”,是否是在提前摊还机制的设计上出现问题?

本文结合循环型结构证券化提前摊还的制度安排和我国P2P网贷行业特点的研究来回答上述问题。首先,基于循环型结构证券化实践中提前摊还的规定,分析提前摊还机制如何约束证券化发起人,为投资者提供有效的保护。其次,通过证券化发起人和投资者的博弈分析,考察提前摊还机制的逆向选择和道德风险问题。最后,文章分析了我国P2P网贷行业的发展状况,探索债权转让模式下我国P2P网贷平台破产的原因,分析提前摊还机制的适用性。本文发现,循环型机构证券化的提前摊还机制有助于加强投资者保护和发起人的监督,通过发起人和投资者的博弈分析发现,提前摊还导致逆向选择,但是降低了发起人违约的道德风险。我国以债权转让方式运营的P2P网贷平台在真实销售方面存在问题,并且缺乏提前摊还机制。因此,建议我国P2P网贷行业监管可以借鉴循环型结构证券化提前摊还的相关规定,提高P2P投资者保护。本文的研究结论对于我国P2P网贷行业监管部门、网贷平台以及投资者而言,有着重要的现实意义。

循环型结构证券化中的提前摊还

资产证券化按照交易结构可以分为清偿型结构(Liquidation Structure)和循环型结构(Revolving Structure)。循环型结构中,资产池产生的现金流在整个循环期内用于持续向证券化发起人收购资产,直到摊还期,资产池产生的现金流开始用于按计划偿付证券本金。以信用卡为代表的循环型证券化具有提前摊还(Early Amortization)的特点,在循环期或者摊还期内,一旦证券化标的资产经营出现问题,证券化就会进入提前摊还期,以保护投资者利益(沈沛龙和刘修国,2009)[10]。

一、提前摊还的界定

根据巴塞尔协议Ⅲ对提前摊还作出的明确定义:提前摊还是一项机制,一旦触发将使得投资者收益由于循环型结构证券化的潜在风险而下降,将允许投资者在证券发行的原定到期日之前获得偿付。

由于存在提前摊还的可能,发起人在发行资产证券化产品时无法实现真正的破产隔离,仍然承担较高的偿付风险,因此需要计提一定的风险资本。

美国储蓄监督办公室、联邦储备委员会和联邦存款保险公司在1997年联合发布的一项提案,旨在规定发起人保有一定的提前摊还风险资本金2。该提案要求资产证券化发起人在进入提前摊还期时必须持有标的资产下足够的资本头寸,以覆盖可能的证券化风险损失。

2007年12月,在时任美联储主席伯南克的力推下,美国联邦储备委员会根据巴塞尔协议Ⅱ的监管要求,发布了涉及提前摊还期的监管新规Risk-Based Capital Standards: Advanced Capital Adequacy Framework。金融危机爆发以后,为防范金融风险,巴塞尔协议Ⅲ随之出台。在最新的对于资产证券化业务进行修正之后的巴塞尔协议Ⅲ中,对提前摊还的风险资本金作了明确的要求3。

从提前摊还的规定来看,提前摊还具体包含两方面的要求:一方面,在循环型资产证券化交易中,一旦标的资产出现经营问题,投资者将在证券化到期日之前获得相对于发起人而言的优先偿付权;另一方面,为了防范偿付风险,发起人在发行这种循环型资产证券化产品时,必须保有一定的资本头寸,以满足监管要求。

循环型结构资产证券化的提前摊还在证券化资产经营面临困难时触发。提前摊还的触发需要满足一定条件(沈沛龙和刘修国,2009)[10]。Adam J. Levitin(2013)[1]提出,具体而言,标的资产经营中存在的以下三个问题构成提前摊还的触发条件:(1)发起人的收益下降至规定的最低限额,发起人无法继续获得应收账款,信托公司买下发起人的收益;(2)信托计划中的本金余额低于投资金额;(3)三个月的平均超额利差为负。

提前摊还按种类可以分为控制型提前摊还和非控制型提前摊还。控制型提前摊还在偿还方式、分摊利息、本金与回收金额等方面对提前偿还的实施提出了一系列要求,而非控制型提前摊还则没有这些要求。

二、提前摊还的投资者保护机制

提前摊还的规定不仅对投资者投资证券化行为提供了保护,而且为证券化发起人的有效监督提供了保障。

若标的资产无法达到预期收益,将启动提前摊还,Adam J. Levitin(2013)[1]认为提前摊不利于证券化发起人,但是为资产证券化投资者提供了有效的保护:(1)提前摊还的规定改变了证券化投资者和发起人之间的利益分配,使投资者相比于发起人较先获得付款,且偿付的收益是事先约定的固定收益,而发起人的偿付是扣除投资者收益的剩余收益,其收益份额较投资者而言相对减少;(2)提前摊还的同时,发起人必须寻找新的标的资产确保获得预期的稳定收益,有义务为标的资产进行信用增级,以满足现金流的偿付,否则证券化发起人所开立的账户将被强行关闭;(3)为降低对标的资产风险的担忧,中介机构会要求对标的资产提取一定比例的风险准备,通常情况为商业银行风险准备金比例的20%,即1.6%左右,这一准备金要求,为证券化投资者的偿付提供了一道保障。

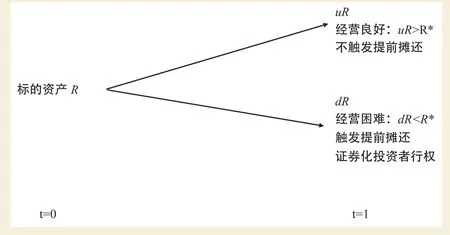

提前摊还的触发机制对于证券化投资者而言,如同一份看跌期权。如图1所示,投资者当期投资了资产证券化产品,标的资产收益为R,在下一期,当标的资产经营状况良好时,标的资产收益达到uR(uR>R*,R*表示提前摊还触发时标的资产收益的临界值),不会触发提前摊还;而一旦经营发生困难,标的资产收益下降为dR,达到提前摊还触发条件(dR<R*),提前摊还将确保证券化投资者的利益获得保护。

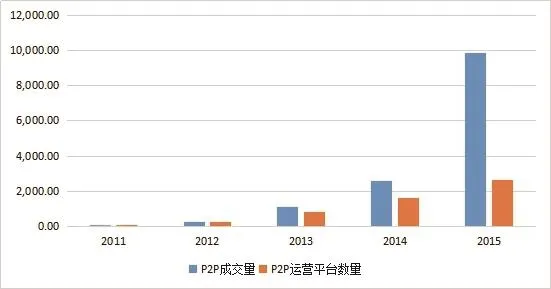

图1 2011~2014年我国P2P营运平台数量及成交量

由于证券化发起人对提前摊还的相关要求有所顾虑,发起人不得不想尽办法避免证券化产品触发提前摊还,从而保护了证券化投资者。但是,提前摊还在资产证券化投资者保护提供保障的同时,会带来逆向选择问题。

提前摊还的逆向选择和道德风险问题

一、提前摊还与逆向选择

为了分析提前摊还在资产证券化业务中的逆向选择,提出以下假设:

假设一:资产支持证券的发起人所选择的标的资产分为高风险资产和低风险资产,两种标的资产的收益率分别为IH和IL,低风险资产的经营风险较小,高风险资产的收益难以保障,一旦面临经营风险,假设标的资产的实际收益率为δIH,其中δ表示收益保有率,0<δ<1。

假设二:投资者可以选择投资证券化产品或者在银行存款,投资者银行存款的收益率为rd,投资高风险和低风险资产支持证券的收益率分别为rH和rL。如果投资者在银行储蓄,那么证券化发起人只能从银行借款筹集资金,假设借款成本为rl。

假设三:在没有提前摊还规定的情况下,如果投资者投资高风险资产证券化产品,出现经营风险之后的标的资产的实际收益由发起人和投资者分摊,即投资者投资高风险资产时发起人和投资者的收益率分别为δIH-δrH和δrH,如果投资者投资低风险标的资产证券化产品,则发起人和投资者的收益率分别为IL-rL和rL,因为低风险标的资产没有经营风险。如果是发起人直接向银行进行借款筹资,则标的资产的实际收益需要扣除借款成本,剩余收益由发起人所得,即如果是高风险的标的资产,发起人的收益率为δIH-rl,如果是低风险标的资产,则发起人的收益率为IL-rl,而两种情况下投资者的收益率均为银行存款利率rd,银行存款的收益率比低风险证券化投资收益率低:rd<rL。有提前摊还规定的情形与没有提前摊还规定的情形基本相同,只有当投资者投资了高风险收益时,发起人与投资者的收益分配有所不同,由于提前摊还保证投资者在标的资产出现经营风险而无法获得足额约定收益时,能够获得固定收益率rF,发起人获得的剩余收益为δIH-rF。假设δIH<rF<rL。

表1 没有提前摊还规定和有提前摊还规定的支付矩阵

在上述假设之下,资产证券化发起人与投资者之间的博弈分为无提前摊还和有提前摊还规定两种情况讨论,具体支付矩阵如表1所示。

该博弈模型存在混合策略纳什均衡,在没有提前摊还规定的情况下,令发起人的标的资产为高风险资产的概率为PA。给定PA情况下,投资者进行投资和不进行投资的预期收益分别为:

当投资者进行投资和不进行投资的预期收益无差异时,得到在没有提前摊还规定的情况下,发起人的标的资产为高风险资产的最优概率。

令π1=π2,则

在有提前摊还规定的情况下,令发起人的标的资产为高风险资产的概率为给定情况下,投资者进行投资和不进行投资的预期收益分别为:

当投资者进行投资和不进行投资的预期收益无差异时,得到在有提前摊还规定的情况下,发起人的标的资产为高风险资产的最优概率。

令π1=π2,则

比较不存在提前摊还和存在提前摊还两种情况下,发起人的标的资产为高风险资产的最优概率,可以发现(由于δIH<rF<rL),说明提前摊还使得发起人更倾向于发行高风险的证券化产品,从而导致了逆向选择问题。

二、提前摊还与道德风险

一旦发起人的标的资产具有高风险,如果资产收益无法偿还投资者收益,会出现发起人违约的情况。为了分析投资者投资的标的资产具有高风险时,提前摊还在资产证券化业务中的道德风险,提出以下假设:

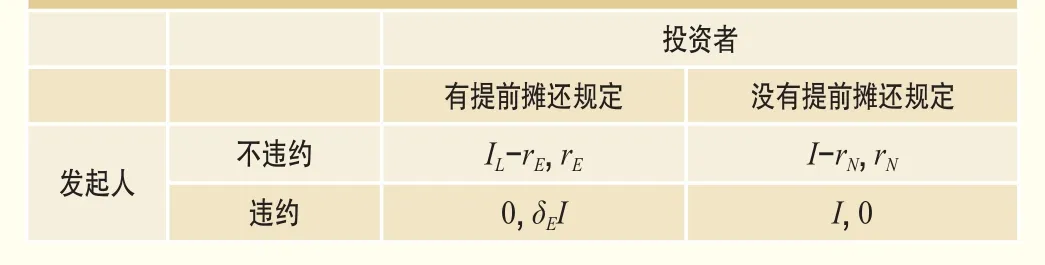

假设一:面对标的资产的高风险,发起人不违约,如果有提前摊还规定,发起人的收益为I-rE,此时投资者的收益为rE。如果发起人不违约,在没有提前摊还规定的情况下,发起人和投资者的收益分别为I-rN和rN。由于提前摊还是为了保证投资者在获得约定收益,假设投资者在有提前摊还规定时的收益小于没有提前摊还规定时的收益(风险收益),即rE<rN。

假设二:如果发起人出现违约,在有提前摊还规定的情况下,发起人不但需要按照约定收益支付投资者,而且还面临关闭账户的惩罚措施,发起人的收益为0,此时投资者获得δEI的收益作为补偿,补偿收益大于不违约时的收益,即δEI>rN>rE,这里假设δE为提前摊还率(0<δE<1),同时也反映了对发起人违约的惩罚力度,δE越大,表明对发起人违约的惩罚越重。在没有提前摊还规定的情况下,发起人的违约则不会受到惩罚,而投资者的权益也未得到保护,此时发起人和投资者的收益分别为I和0。

在上述假设条件下,资产证券化的发起人与投资者的具体支付矩阵如表2所示。

令发起人违约的概率为PB,给定PB,投资者在有提前摊还规定和没有提前摊还规定两种情况下的预期收益分别为:

当投资者在有提前摊还规定和没有提前摊还规定两种情况下的预期收益无差异时,得到发起人违约的最优概率。

令π1=π2,则

中国P2P网贷平台的破产原因分析

2007年,拍拍贷作为我国第一家P2P网贷平台在上海成立。在经历了2008年的全球金融危机之后,互联网金融行业迅速发展起来,我国涌现出众多的P2P网贷平台。我国的P2P行业自2007年发展至今,经历过爆发式的增长期和疯狂的破产倒闭潮。

表2 考虑违约情况下发起人和投资者的支付矩阵

一、中国P2P网贷行业发展现状

1. 中国P2P网贷行业增长情况

2011年,我国P2P网贷平台的营运数量为50家,P2P成交量为31亿元。2012年,我国P2P网贷平台的营运数量为200家,P2P成交量为212亿元。2013年,当整个互联网金融狂潮澎湃而来时,P2P网贷趁着浪潮迅速发展,P2P网贷平台的营运数量和成交量都显著上升,分别为800家和1058亿元。2014年,随着我国P2P网贷行业的进一步发展,网贷平台数量达到1575家,P2P成交量达到2528亿元。与爆发式增长相伴的是风险的积聚,许多平台风险逐渐暴露,倒闭潮随之来临,2015年我国P2P网贷营运平台数量增速放缓,达到2595家,交易量则较2014年有极大地提升,达到9823.04亿元。具体增长趋势见图2。

2. 中国网贷行业运营情况

从国泰安数据库搜集P2P数据5,从中筛选出600家理财平台信息公布较为详细的P2P网贷平台。从这600家P2P平台的注册资本来看,最低注册资本为100万元,最高注册资本达到20亿元。图3反映的是平台在债权转让、保障方式、担保机构和风险准备金这些方面的特点。从债权转让方式来看,600家P2P网贷平台中有495家平台是可以进行债权转让,占83%;不可转让的P2P平台只有105家,占17%。从保障方式来看,495家P2P网贷平台的保障方式主要包括:抵押保障赔付、本息保障、风险准备保障和其他保障方式。在这些平台中,实施抵押保障赔付的P2P网贷平台有21家,占4%;实施本息保障的P2P网贷平台有338家,占68%;采取风险准备保障的有28家,占6%;采取其他保障方式的有39家,占8%;无保障的P2P网贷平台有69家,占14%。从担保机构来看,495家可进行债权转让的P2P平台中,具有担保机构担保的平台仅占13%,有62家,而无担保机构担保的平台占87%,有433家。从风险准备金来看,可以进行债权转让的P2P网贷平台中,只有28家平台设立了相应的风险准备金,占6%;而没有设立风险准备金的平台有467家,占94%。

图2 2011-2014年我国P2P营运平台数量及成交量

图3 我国P2P网贷平台风险管理特点

3. 中国网贷行业破产倒闭情况

P2P平台由于提现困难、跑路、停业而出现问题。图4反映的是我国2014年1月~2016年6月P2P累计问题平台数量。2014年1月我国P2P累计问题平台数量为101家,截止2016年6月,我国P2P累计问题平台数量为1778家。从整体趋势来看,我国网贷行业出现破产倒闭的平台数量逐月上升。

二、提前摊还与P2P网贷平台的债权转让模式

1. P2P网贷平台的债权转让模式

我国大部分P2P网贷平台是以债权转让模式运营。债权转让模式是借贷双方不直接签订债权债务合同,而通过第三方(平台内部核心人员或者外部专业小贷公司)先行放款给资金需求者的运营模式。

由于我国禁止P2P网贷平台发放贷款,通过第三方发起人的债权转让可以在一定程度上逃避相关的规定。借款人向第三方借款,第三方发放贷款获得相应债权,向P2P网贷平台申请债权转让,P2P网贷平台对价支付获得债权。我国P2P监管条例明确禁止将融资项目的期限进行拆分(《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的第十条第六项)6,因此P2P网贷平台按规定不能将债权拆分、打包成固定期限、收益的产品,只能将债权转让给SPV,SPV将债权分拆、打包、发行ABS,由P2P网贷平台出售给投资者(如图5所示)。

图4 2014~2016年我国P2P累计问题平台数量

P2P网贷平台债权转让的整个流程与资产证券化具有相同之处。在P2P网贷平台业务中,P2P网贷平台交易中,资产证券化的发起人是第三方,投资者是在P2P平台上购买投资标的的客户,受托人是由P2P平台委托进行SPV业务的机构,资产是资金需求者对投资者的债权,证券是被打包、出售的P2P理财产品。而且,就交易结构来看,P2P网贷的债权转让模式更与循环型结构的资产证券化相似。借款人从P2P网贷平台借款之后,还款方式可以分为等额本金、等额本息、按月付息到期还本和一次性还本付息等多种方式,其债权结构与信用卡债权结构类似,属于循环信贷,在循环期内资产池中的未偿还余额在一定区间内波动。

既然交易结构与循环型资产证券化相似,为何我国P2P网贷行业还会存在巨大风险,破产倒闭频频出现?原因在于:第一,由于我国P2P网贷行业营运不规范,虽然监管要求P2P网贷平台要求平台不得将融资项目的期限进行拆分,但是很多平台的母公司或者平台本身充当了类似SPV的角色,对标的资产进行分拆、打包和销售,因此在实际中,P2P网贷平台的债权转让模式没有有效地做到真实销售,在标的资产出现问题时,难逃破产倒闭的后果。第二,在我国P2P网贷平台的债权转让模式中,第三方通过发放贷款成为证券化发起人,这种交易结构与循环型结构资产证券化类似,但是平台的运营并没有引入提前摊还的机制,一旦标的资产经营面临困难,不能通过关闭第三方所开立账户或者风险准备金的有效机制对P2P网贷平台的第三方施加约束,因此P2P网贷跑路事件频发,投资者利益无法获得保障。

图5 P2P网贷平台的债权转让模式

2. 提前摊还机制的适用性

为了有效防范平台破产跑路事件的发生,可以从真实销售和提前摊还两个角度加强P2P网贷行业的风险管理。由于《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》于2015年12月28日下发,在平台融资项目分拆方面已经做出明确限制,其在平台真实销售方面的监管在日后可能会有所成效。

但是我国P2P网贷行业提前摊还机制还没有建立,这方面的监管还有待完善。循环型结构资产证券化提前摊还的触发机制有助于降低发起人违约的道德风险,有效约束发起人,保护投资者利益,因此,可以参考信用卡证券化提前摊还的触发机制(Adam J. Levitin,2013)[1],可以对我国P2P网贷平台在第三方转让债权的收益、本金余额以及平均超额利差方面设定相应的值,实时监控标的资产经营状况,一旦债权出现经营困难,则触发提前摊还以保护投资者利益。在提前摊还的风险资本要求方面,以小额贷款公司作为第三方为例,小额贷款公司发放贷款,将债权转让获得的对价支付可以继续从事经营甚至贷款业务,事实上是一种提高杠杆经营的手段,需要受到相应监管,而且,银行作为发起人发行信用卡证券化必须提取风险资本金,P2P网贷平台第三方从事的类似业务理应保有一定比例的风险资本金。

结论与思考

以信用卡为代表的循环型证券化在实践中引入了提前摊还机制,不仅对投资者投资证券化行为提供了保护,而且为证券化发起人的有效监督提供了保障。进一步通过博弈模型的分析发现,提前摊还一方面使得发起人更倾向于发行高风险的证券化产品,从而导致了逆向选择问题,另一方面对发起人的违约有一定的震慑作用,提前摊还率的提高使得发起人违约率降低,从而有效降低了发起人的道德风险。

我国P2P网贷行业发展至今,已经经历了爆发式增长时期和大规模倒闭潮,行业风险管理有待优化。目前,我国大部分P2P网贷平台是通过债权转让的模式运营,但是这些以债权转让方式运营的P2P网贷平台在保障方式、担保机构和风险准备金方面还存在缺陷,部分P2P网贷平台本息得不到保障,无担保机构担保的平台占87%,没有设立风险准备金的平台占94%。

从参与主体与还款特点来看,通过P2P网贷平台的债权转让模式于循环型资产证券化相似。由于这类平台在真实销售方面存在问题,从而出现破产倒闭的情况。债权转让模式的P2P网贷平台缺乏提前摊还机制,一旦标的资产经营不善,不能有效地保护投资者利益。通过分析提前摊还的适用性,本文建议我国P2P网贷行业监管可以借鉴循环型结构证券化提前摊还触发机制和资本金方面的相关要求,提高资产证券化投资者保护,加强证券化发起人的约束,促进行业健康发展。

注释

1. 关于Early Amortization的国内翻译有多种,已有的中文文献一般将Early Amortization译为提前摊还,也有部分文献将Early Amortization译为迅速清偿期。为避免含义的混淆,文中将Early Amortization译为提前摊还。

2. 1997年11月5日,美国储蓄监督办公室、联邦储备委员会和联邦存款保险公司联合发布名为Risk-Based Capital Standards;Recourse and Direct Credit Substitutes的提案。

3. 2016年7月,巴塞尔委员会针对资产证券化业务发布了修正版的巴塞尔协议Ⅲ,具体请参考:http://www.bis.org/bcbs/publ/d374.pdf,P14。

4. 但是,值得注意的是,Adam J. Levitin(2013)在P840提出,提前摊还率的提高会降低证券化真实销售的有效性。

5. 数据选取的截止时间为2016年5月16日。

6. 在银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门研究起草《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》中,第十条规定,网络借贷信息中介机构不得从事或者接受委托从事下列活动:(一)利用本机构互联网平台为自身或具有关联关系的借款人融资;(二)直接或间接接受、归集出借人的资金;(三)向出借人提供担保或者承诺保本保息;(四)向非实名制注册用户宣传或推介融资项目;(五)发放贷款,法律法规另有规定的除外;(六)将融资项目的期限进行拆分;(七)发售银行理财、券商资管、基金、保险或信托产品;(八)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、推介、经纪等业务进行任何形式的混合、捆绑、代理;(九)故意虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;(十)向借款用途为投资股票市场的融资提供信息中介服务;(十一)从事股权众筹、实物众筹等业务;(十二)法律法规、网络借贷有关监管规定禁止的其他活动。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

中国外汇(2019年10期)2019-08-27 01:58:18

经济技术协作信息(2018年32期)2018-11-30 01:43:00

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

中国公路(2017年6期)2017-07-25 09:13:57

中国经济信息(2015年5期)2015-03-23 09:05:22