剩余经营收益模型在股票价值评估中的应用研究

2017-11-17 06:31重庆行政学院重庆400041

商业会计 2017年22期

□(重庆行政学院重庆400041)

一、剩余经营收益模型视角下资产负债表和损益表的基本结构

(一)剩余经营收益模型视角下资产负债表的基本结构

1.编制新资产负债表的原则。

(1)区分经营资产和金融资产。经营资产是指用于生产经营活动的资产。与总资产相比,它不包括没有被用于生产经营活动的金融资产。区分经营资产和金融资产的主要标志是有无利息,如果该资产能够取得市场利息,则列为金融资产,比如短期投资,否则,则应归入经营资产。经营资产内部又区分为核心经营资产、尚未参与经营资产、其他经营资产。公司拥有的且主营业务生产经营活动所必须的经营资产为核心经营资产,主要包括固定资产、无形资产、应收账款、应收票据等;正处于形成过程中,还未产生核心经营利润的经营资产为尚未参与经营资产,主要包括在建工程、工程物资等;其余则归入其他经营资产,主要包括应收股利、固定资产清理等。

(2)区分经营负债和金融负债。经营负债是指在生产经营中形成的短期无息负债和长期无息负债,这些负债不要求利息回报,是伴随经营活动出现的,是非金融活动的结果。金融负债是公司筹资活动形成的有息负债,比如长期借款、应付债券等。划分经营负债与金融负债的一般标准是有无利息要求。经营负债又划分为核心经营负债和其他经营负债。公司主营业务产生的经营负债为核心经营负债,主要包括应付票据、应付账款、应付工资等;其余则归入其他经营负债,主要包括其他应付款、其他流动负债等。

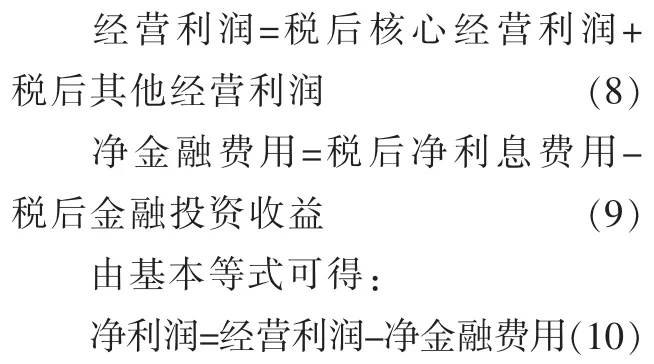

2.剩余经营收益模型视角下资产负债表的基本等式:

(二)剩余经营收益模型视角下损益表的基本结构

1.编制新损益表的基本原则。经营活动损益与金融活动损益的划分,应与资产负债表对经营资产与金融资产的划分保持对应。金融活动的损益是净利息费用,即利息收支净额。金融活动收益与成本,不应当列入经营活动损益,两者应加以区分。利息支出包括有息负债的利息和取得借款的手续费等。利息收入包括银行存款利息收入和债权投资利息收入,如果没有债权投资利息收入,则可以用 “财务费用”作为税前“利息费用”的估计值。金融活动损益以外的损益,全部视为经营活动损益。经营活动损益内部,可以进一步区分核心经营利润、其他经营利润。核心经营利润是指公司日常活动产生的利润,它等于营业收入减去营业成本及其有关的期间费用,是最具持续性和预测性的收益;其他经营利润包括资产减值、公允价值变动、经营投资收益等,这些损益虽然也与公司的经营活动相关,但它们一般不具有持续性,没有预测价值。这样的区分,有利于评价公司的超额竞争力。

2.剩余经营收益模型视角下损益表的基本等式。

(三)如何理解剩余经营收益模型视角下的资产负债表和损益表

在新会计报表中,损益表的项目与资产负债的相关项目是相对应的。“经营资产”和“经营负债”(即“经营净资产”)产生“经营利润”。而“经营净资产”与“净资产”“经营利润”与“净收益”相比,更注重高质量的财务数据,因为它们净化掉了不创造剩余收益的金融性活动的影响。“核心经营资产”和“核心经营负债”(即“核心经营净资产”)产生“核心经营利润”。而“核心经营净资产”和“核心经营利润”这两个数据能够更好地反映公司未来创造可持续剩余收益的能力。

二、剩余经营收益模型在股票价值评估中的应用

(一)经营净资产价值的确定

根据剩余经营收益模型视角下资产负债表的基本结构,经营净资产包括核心经营净资产、尚未参与经营资产和其他经营净资产三部分。由于经营净资产各组成部分在生产经营过程中所起的作用相对独立,根据剩余收益模型的定价原理,我们可以认定下面等式成立:

因此,我们只要把经营净资产各组成部分的价值评估出来,就能确定经营净资产本身的价值。

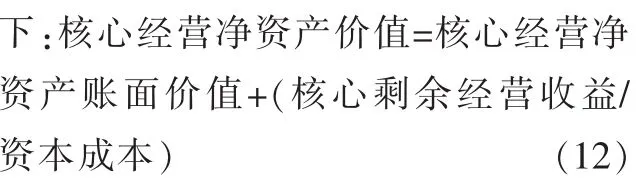

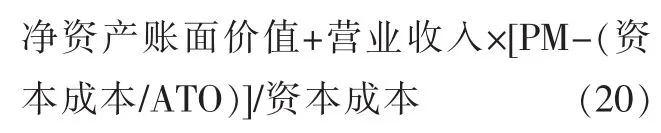

1.核心经营净资产价值的计算。根据剩余收益模型的基本原理,得到计算核心经营净资产价值的计算公式如

由于核心经营净资产账面价值是已知的,所以计算核心经营净资产的价值,主要是要解决核心剩余经营收益的计算问题。

(1)剩余经营收益的计算。真正为公司创造价值的是经营活动。公司经营利润在弥补了公司资本成本后,即是公司所创造的价值。剩余经营收益模型把这个价值叫做剩余经营收益。根据新损益表,我们很容易就能把经营利润计算出来。在经营利润已知的情况下,为了把剩余经营收益计算出来,我们还必须知道产生剩余经营收益的资产负债表项目。由于公司的剩余经营收益是由经营资产和经营负债共同作用的结果,也即是由公司的经营净资产所创造。因此,在计算剩余经营收益的过程中,我们要用经营净资产作为资本成本的计算基数。由剩余收益模型的基本原理可得:

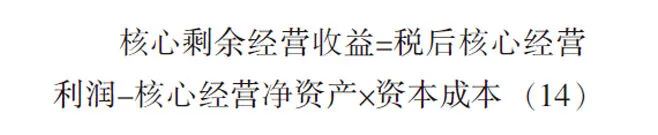

(2)核心剩余经营收益的计算。在新损益表中,由于税后其他经营利润是不可持续的,所以我们只能根据税后核心经营利润所产生的剩余经营收益来预测公司未来的价值。税后核心经营利润所产生的剩余经营收益称为核心剩余经营收益。根据新资产负债表,公司的核心剩余经营收益是由核心经营资产和核心经营负债共同作用的结果,即是由公司的核心经营净资产所创造。因此,在计算核心剩余经营收益的过程中,我们必须用核心经营净资产作为资本成本的计算基数。由剩余收益模型的基本原理可得:

(3)推导核心剩余经营收益的驱动因素。由公式(14)可得:

由(19)式可知,公司核心剩余经营收益的三个驱动因素包括:营业收入、PM和ATO。

将(19)式代入(12)式得:

2.尚未参与经营资产价值的计算。由于“尚未参与经营资产”对本年度及以前年度核心剩余经营收益的产生没有任何贡献,所以它们不属于公司的核心经营资产。但是它们在将来会产生核心剩余经营收益,是属于公司未来的核心经营资产。因此,我们计算公司价值时,必须把 “尚未参与经营资产”将来产生的剩余经营收益考虑进去。那么,如何计算“尚未参与经营资产”所产生的剩余经营收益呢?假定公司将来的经营状况与现在一样,可以用公司现在的“核心经营资产”产生的“核心经营利润”来预测“尚未参与经营资产”的价值。计算过程如下:

令:核心经营资产收益率=税后核心经营利润/核心经营资产账面价值

3.其他经营资产和其他经营负债价值的确定。由于公司核心经营利润中没有包括其他经营资产和其他经营负债产生的收益,所以,公司核心剩余经营收益中也没有包括其他经营资产和其他经营负债所创造的价值。另外,通过财务报表,我们也没办法判断企业创造了多少剩余收益。一般来说,其他经营资产和其他经营负债在公司总资产和总负债中所占的比重很小,为简化起见,我们就用其账面价值作为其实际价值。

4.经营净资产价值的确定。将(20)式、(21)式、(22)式代入(11)式得:

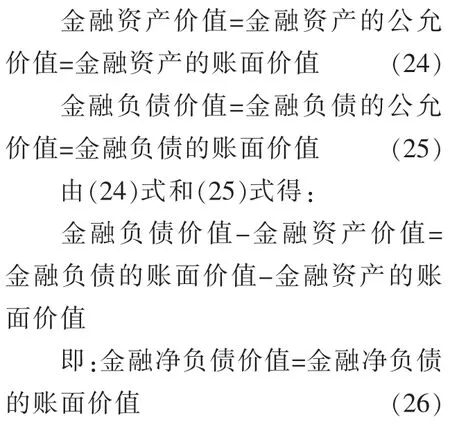

(二)金融资产、金融负债价值的确定

根据现行会计准则的规定,我国上市公司的金融资产、金融负债是以公允价值入账的,由此我们可以认定下面两个公式成立:

(三)公司股票总价值和普通股每股价值的计算

按照现行企业会计准则编制的资产负债表的基本会计等式是 “资产=负债+股东权益”,该式表明公司的资产来自于股东和债权人,股东和债权人向公司提供资产后,就共同对公司的资产拥有一定的索取权。因此,对于会计基本等式,我们可以这样去理解:等式左边说明公司拥有的资产价值总额,等式右边说明公司的资产价值在股东和债权人之间如何分配。由此,我们认定下面会计等式成立:

资产价值=负债价值+股东权益价值

上式变形得:

股东权益价值=资产价值-负债价值

由于股东权益价值也叫股票总价值,所以:

股票总价值=资产价值-负债价值

同理,由新资产负债表的基本等式“经营净资产=金融净负债+股东权益”可得:

将(23)式和(26)式代入(27)式可得:

股票总价值={核心经营净资产账面价值+营业收入×[PM-(资本成本/ATO)]/资本成本}+(尚未参与经营资产的账面价值×核心经营资产收益率/资本成本)+其他经营资产账面价值-其他经营负债的账面价值-金融净负债账面价值每股价值=股票总价值/股份总数。

猜你喜欢

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商(2016年30期)2016-11-09

海外星云(2016年12期)2016-06-29

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30

青年文摘·上半月(1995年5期)1995-01-01