我国货币结构变化对通货膨胀的影响研究

2017-11-10 01:40:03肖崎隆欣

金融发展研究 2017年9期

肖崎 隆欣

(华南理工大学经济与贸易学院,广东 广州 510006)

我国货币结构变化对通货膨胀的影响研究

肖崎 隆欣

(华南理工大学经济与贸易学院,广东 广州 510006)

本文对1994—2016年间我国货币结构的变化进行分析,从理论和实证两方面研究我国货币结构变化对通货膨胀的影响。结果表明:在此期间,我国货币结构指标(M2'-M1')与通货膨胀(CPI)之间呈现负相关关系,这主要是因为执行交易职能的货币数量下降,流入实体经济的货币不断下降,更多的货币流入金融市场,导致资产价格上涨。我国资产价格对未来通货膨胀具有影响,两者之间呈现出正相关关系。基于以上结论,本文提出未来我国货币政策调控要注意货币总量与结构调控并重,前瞻性地考虑资产价格波动的影响。

货币结构;通货膨胀;资产价格

一、引言

一直以来,货币与宏观经济之间的关系都是经济学家关注的重点。早期文献主要研究了货币总量对宏观经济变量的影响。近年来,大量研究表明我国货币供应总量指标与宏观经济指标(如CPI或GDP)的相关性不断下降(如夏斌,2001;伍志文,2002;陈彦斌,2009)。从近期宏观经济与调控来看,2008年后,国内经济增速下降、通缩压力较大,央行通过降息、降准、公开市场操作、PSL和MLF等多种政策工具加大货币投放力度,但实体经济依然较疲软。与此相反,我国资产市场呈现繁荣景象,2014—2015年上半年股市暴涨、2015年下半年和2016年初以来房市暴涨。可以发现,在货币供应总量高涨的背景下,实体经济较冷与资产市场价格高涨构成鲜明反差,这进一步说明,货币总量指标的变化已不能完全解释货币变动对经济变化的影响。

在此背景下,不少学者开始从货币的结构性指标入手研究。货币结构是指不同层次的货币在货币总量中的比重,由于不同层次的货币执行不同的职能,货币结构的变化主要反映货币总量中执行不同职能货币的比例结构。近十几年来,我国狭义货币M1占广义货币M2的比例在不断下降,准货币QM不断增加,货币结构发生了显著的变化,货币运行对金融和宏观经济变量的影响也随之改变,其影响机制不仅局限于总量,还体现在结构上。货币结构隐含了丰富的信息,它在很大程度上反映了宏观经济运行特征和家庭、企业、金融中介的行为与预期。

现有研究我国货币结构的文献主要包括:货币结构的度量和演变分析、货币结构对宏观经济变量的影响等方面。伍志文等(2003)研究认为,我国通货紧缩和资产膨胀并存现象是宽松的货币政策下货币结构严重失衡的产物,并指出解决这一悖论的关键在于调整和优化货币结构,货币当局应高度重视虚拟经济发展中的货币结构畸形问题。李健(2007)研究了20世纪90年代中期以来我国货币运行的变化及其影响,认为货币结构中的准货币比重的上升、交易型货币比重的下降是导致我国货币高速增长而物价水平处于低位状态的主要原因。范立夫等(2011)把货币增速剪刀差作为货币结构的短期变化指标,研究发现货币增速剪刀差与CPI之间存在着显著的正相关关系,两者互为格兰杰因果关系。吴军等(2011)从货币结构的角度研究我国有效需求不足背景下的潜在通货膨胀问题,认为M1增长率低于M2增长率,以及M1占M2比率下降,表现为更多沉淀或累积的支付能力向有效需求转化,预示着通货膨胀可能会由潜在转化为现实。张捷(2011)研究了我国货币结构与经济增长的关系,实证结果发现,在1952—2010年间,我国货币供应量与经济增长之间保持长期正向关系,而货币流动性比率(货币结构)反而成为经济增长的不利因素。史焕平等(2014)基于货币结构视角研究我国银行业“钱荒”事件,通过对我国货币结构的分析,发现进入虚拟经济的货币资金要快于进入实体经济的货币资金,认为我国货币数量增长速度如此快的情况下出现银行业“钱荒”事件,主要是由于大量的资金进入了高回报的虚拟经济,在金融体系内“空转”,而不是进入实体经济,从而引发流动性危机。李柄等(2015)研究我国货币和信贷结构对宏观经济的机理性影响,研究发现货币结构与信贷结构对实际产出分别具有较弱的正向和负向影响,对通胀率均具有一定程度的正向影响,并且货币和信贷结构对通胀率的影响程度大于货币与信贷总量。

货币结构变化意味着货币流向不再局限于商品市场,更多的货币资金可能进入金融市场,推动资产价格上涨,国内外已有大量文献研究了资产价格对未来通货膨胀的影响。如Alchian和Klein(1973)认为现行价格指数存在严重缺陷,应当在指数中加上未来商品和服务价格的信息,资产代表着未来不确定性收益现值,是未来价格信息的良好替代指标。Smets(1997) 描述了资产价格影响通货膨胀的两条途径:一是影响家庭财富和企业融资能力,二是改变未来收益预期。Goodhart和Hofmann(2000)的研究结果证明,房地产价格在一般条件下有助于预测未来通胀,且可靠程度较高;但股票价格波动剧烈,其预测通胀的作用相当有限。张建波等(2011)研究我国资产价格对通货膨胀影响的效果,实证结果表明资产价格对居民消费价格指数及通货膨胀率有一定影响,且房价的影响大于股价的影响。纪敏等(2012) 采用状态空间模型实证分析了通货膨胀与资产价格之间的关系,结果发现房价会影响到通货膨胀水平,但股价并未影响到物价水平。

综上所述,现有研究我国货币结构对产出和通货膨胀等宏观经济变量影响的实证文献中,尚未有把资产价格因素考虑进来的,而货币结构变化、资产价格上升和未来通胀之间存在一定的理论关系。基于此,本文试图在这方面做一些尝试。文章结构安排如下:第二部分分析我国货币结构变化及原因;第三部分从理论上分析我国货币结构变化对通货膨胀的影响;第四部分实证检验;第五部分结论与政策建议。

二、我国货币结构变化及原因分析

(一)我国货币结构的变化

1.我国货币层次划分与货币结构。改革开放以来,我国货币供应量持续快速增长。1994—2016年M2的平均增长率达到了17.78%,在存量上M2从1994年的46923.5亿元增长到2016年的1550100亿元,23年中增长了32.04倍①。这期间,随着金融市场的不断发展,我国货币层次划分也不断修改。1990年我国央行将货币划分为三个层次:M0=流通中现金;狭义货币M1=M0+单位活期存款;广义货币M2=M1+储蓄存款和企业定期存款。之后,在2001年、2002年和2011年央行对货币层次又做出修改(见表1)。

表1:我国1990年以来货币层次修改情况

货币结构是指不同层次的货币在货币总量中的比重,以及不同层次的货币之间的比值。度量货币结构的指标通常包括:M1/M2(狭义货币与广义货币之比)和QM/M2(QM代表准货币,即M2-M1,主要表现为银行体系的储蓄存款和定期存款),也有文献采用M2的增长率与M1的增长率之差M2'-M1',即所谓的货币增速剪刀差(范立夫等,2011;史欣沂,2013等)。货币结构可以反映货币总量中不同职能货币的比例结构变化。在我国目前的货币层次口径下,执行交易媒介职能的现金和存款货币处于M1层次上;执行资产职能的准货币处于M2层次上(李健,2007)。

2.我国货币结构指标分析。图1反映了1994—2016年间我国货币结构指标M1/M2和QM/M2的变动情况。M1(狭义货币)为流通中的现金和银行活期存款,是为实现即期社会购买力服务的,是流通中现实的购买手段和支付手段。M1/M2的大小衡量了有多少货币用于实体经济中消费和投资。QM为准货币,属于储蓄性质的货币,如定期存款和储蓄存款,主要表现为未来的或潜在的购买力。在此期间,我国M1/M2呈下降趋势,QM/M2呈上升趋势,随着时间的推移,两者之间的距离越来越大,逐渐形成一个钳子的形状。由货币结构与货币职能的关系可知,这期间,执行交易职能的货币比例不断下降,执行资产职能的货币比例不断上升。

图1:1994—2016年我国M1/M2和QM/M2的变动情况

图2反映了1994—2016年间我国货币结构指标M2'-M1'的变动情况。新增加的M1有两个来源:一是央行通过商业银行信贷市场的存贷款业务和债券公开市场操作投放出新货币,二是由准货币QM转化而来。M1的增速等于M2的增速与QM转化为M1的速度相加,于是M2的增速与M1的增速之差,即货币增速差M2'-M1'就是QM和M1相互转化的速度。该指标反映了货币结构的短期变化和动态变化。如果货币增速差M2'-M1'为负值,说明M1的增速大于M2的增速,实体经济中的货币数量增多、流动性增强、通货膨胀的压力增大;如果货币增速差M2'-M1'为正值,说明M2的增速大于M1的增速,更多的货币转化为准货币QM积累起来。由图2可见,在1994—2016年期间的绝大多数时间中M2'-M1'为正值,说明新投放的货币更多地以准货币的形式积累起来。

(二)我国货币结构变化的原因

我国货币供应量不断增加的同时,货币结构发生了显著的变化,M1不断转化为准货币(QM),即执行交易职能的货币比例不断下降,执行资产职能的货币比例不断上升。我国货币结构的变化原因可以归纳为以下几点:

图2:1994—2016年我国货币增速差M2'-M1'的变化情况

1.我国居民收入大幅提高,国民收入分配不均衡。改革开放以来,我国经济持续快速增长,居民收入大幅提高。根据凯恩斯的消费理论,消费是由国民可支配收入和边际消费倾向所决定的。随着居民收入的增加,用于消费的部分就会减少,用于储蓄的部分会增加。当国民财富分配不均、向高收入者倾斜时,平均边际消费倾向会下降,国民消费整体减少,储蓄将增加。根据国家统计局数据,2015年我国居民收入基尼系数为0.462,超过国际公认的0.4贫富差距警戒线,国民收入分配不均是我国货币结构长期变动的主要原因之一。

2.我国居民储蓄率高但消费需求低。根据凯恩斯的货币需求理论,公众持有货币的动机可以分为交易性动机、预防性动机和投机性动机。预防性储蓄是对预防性货币需求的延伸,是指居民为了预防突发性事件而储存的货币资产。预防性储蓄的增加源于社会生活的不稳定,由于我国就业和社会保障制度不健全,未来的不确定性增加,居民消费和投资的需求降低,更倾向于将货币存入银行或者购买其他金融资产进行增值。当居民消费下降时,M1的数量也相应下降,当居民更多储蓄和购买其他金融资产时,QM的数量增加,导致我国货币结构变化。

3.我国金融市场上金融创新层出不穷,投资渠道日益多样化。随着金融市场的发展,金融创新层出不穷,特别是近年来互联网金融快速发展,非货币金融资产和货币一样具有价值储藏功能,并且其具有发达的二级市场,容易转化成货币性资产。我国居民投资理财渠道日益多样化,如银行理财产品、基金、股票、互联网金融产品以及房地产等。随着居民收入的不断提高,居民也不再满足于将钱存在银行,选择将更多的货币资金用于购买理财产品,或者投入股市、黄金市场和房地产行业进行增值。这时,表现为更多的银行活期存款转化为准货币,进入金融市场执行资产职能。货币和活期存款比例下降,准货币的比例上升,导致我国货币结构发生变化。

4.我国资产收益率结构失衡。我国传统产业和金融市场的收益率结构存在严重失衡,容易引起资产大规模的“迁徙”(邱崇明等,2005)。我国产业结构升级滞后于消费和生产发展的要求:一方面,传统产业的生产能力严重过剩,利润率已十分微薄;另一方面,技术含量高的产品难以迅速生产出来,新的投资热点和经济增长点迟迟未能形成,实体经济部门投资回报率低而风险高,对货币的吸纳能力下降。近年来,在宽松货币政策下,金融市场相对收益率较高,增加了投资的吸引力,驱动货币资金在一系列加杠杆的金融运作后,变成“钱生钱”的虚拟游戏,在金融体系内空转,加剧经济泡沫化。

三、我国货币结构变化对通货膨胀影响的理论分析

(一)我国货币结构变化对通胀的影响渠道

随着货币供应量增加,行使货币职能的载体增多,货币增加后,货币流向存在多种可能的选择和结果,决定货币具体行使交易职能还是资产职能则取决于货币结构。在货币结构中,M1越多,在实体经济中执行交易职能的货币越多,对通货膨胀的影响越大;QM越多,在虚拟经济中执行资产职能的货币越多,对资产价格的影响就越大。货币结构变化对通货膨胀的影响机理主要有以下两种渠道:

1.宏观渠道:经济体中的流动性变化。货币结构发生变化是因为不同货币层次上的货币数量和比例发生了变化。不同层次上货币的流动性是不同的,因此,货币结构变化可以反映出整个经济体的流动性变化。我国的货币结构变化表现为M1/M2下降、QM/M2上升,这种货币结构变化说明企业和居民持有的现金和在银行的活期存款在逐渐减少,他们倾向于将高流动性的货币转化为准货币。M1/M2下降将会导致实体经济中流动性减少、通货紧缩的压力增大;QM/M2上升,说明准货币在M2中的比重增加,而金融创新和货币市场、资本市场的融合改善了准货币的流动性,大量准货币流向金融市场,金融市场流动性增强,推动资产价格上涨,将对未来通货膨胀产生影响。

2.微观渠道:微观主体的货币需求变化。在微观层面,处于不同货币层次上的货币表现出不同的购买力。因此,货币结构发生变化可以反映出微观主体货币需求的变化。我国的货币结构变化表现为M1/M2下降、QM/M2上升,说明微观经济主体的货币需求逐渐由交易需求转变为资产需求。执行交易职能的货币流通范围主要在商品和劳务市场,这部分货币供求变动影响的变量主要是商品和劳务的价格。执行资产职能的准货币,其流通范围主要是金融市场,影响的变量主要是各种资产价格。随着微观主体货币需求的变化、现实购买力逐渐下降,对商品和劳务的有效需求不断减小,通货紧缩压力增大;资产价格不断上涨、微观经济主体的潜在购买力不断增强,导致未来通货膨胀压力增大。

(二)资产价格对通货膨胀的影响渠道

随着货币供应量的大幅上涨和货币结构的变化,我国虚拟经济活跃,资产价格上涨。2015年沪深两地的股票价格指数一路飙升,最近几年全国各地的房屋销售价格轮番上涨且居高不下。从1991年到2016年房屋的全国平均销售价格增长了7倍多 。资产价格上涨的现象发生在我国消费价格指数CPI保持稳定甚至下降的宏观经济环境中,各种资产价格的涨幅远远超过实物商品价格的涨幅,形成了通货紧缩与资产价格高涨并存的局面。因此,在研究我国货币结构变化对通货膨胀的影响时也应该充分考虑资产价格变化对通货膨胀的影响。资产价格包含着未来的经济信息,对未来商品和劳务的价格具有预测作用,大量文献证明资产价格膨胀对通货膨胀具有传导作用。资产价格影响通货膨胀的传导机制见图3。

图3:资产价格膨胀对通货膨胀的传导渠道

1.财富效应渠道。财富效应指资产价格上涨,资产持有人的名义财富随之增长,将会增加对商品和劳务的需求。在供给不变的情况下,由于需求增大会拉动商品和劳务价格水平上涨,形成需求拉升型通货膨胀。

2.托宾Q效应渠道。托宾Q值是企业的市场价值和资本重置成本的比值。如果Q值大于1,说明企业的市场价值大于购买新厂房设备的资本,企业会选择增加购买新的原材料,扩大投资,将会导致原材料价格水平上涨,形成成本推动型通货膨胀。

3.资产负债表效应渠道。资产负债表效应是指企业的净值随着企业持有资产和负债的价值变化而发生变化,企业净值的变化会影响企业的贷款融资能力。资产价格上涨,企业净资产增加,资产负债表改善,在银行的抵押物价值变大,更容易获得银行的贷款。企业会用新获得的贷款扩大投资,形成成本推动型通货膨胀。

四、实证检验

(一)变量选取和模型构建

本文被解释变量选择居民消费价格指数(CPI)作为反映通货膨胀的指标,解释变量采用M2的增长率与M1的增长率之差,即货币增速差(M2'-M1')作为反映货币结构变化的指标。考虑到资产价格上涨对未来通胀的影响,本文将资产价格纳入;考虑到我国股票市场存在较大的制度缺陷和很多非理性因素,股票价格指数波动剧烈,而房地产价格相对稳定,房地产作为基本必需品与居民生活息息相关,因此本文选择房屋销售价格的增长率(HP')作为资产价格的替代指标,数据来源于恒生聚源数据库。本文采用向量自回归模型(VAR),货币结构与通货膨胀之间的自回归方程VAR(p)可以表示为:

其中,p是滞后阶数;T是样本容量;ε是扰动项。

(二)实证检验

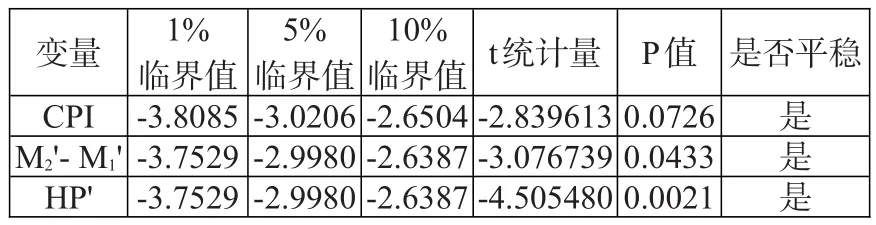

1.平稳性检验。为避免使用非平稳变量可能产生的伪回归,首先采用ADF方法进行单位根检验。结果如表2所示,所有变量在10%的显著性水平下都是平稳的,所有变量服从零阶单整,因此不需要进行协整检验。

表2:各变量的ADF单位根检验结果

2.格兰杰因果关系。通过单位根检验,可知这三组时间序列数据都是平稳的,但是我们无法确定变量之间的格兰杰因果关系。因此,我们还需要进行格兰杰因果关系检验。根据AIC准则并为保证自由度损失较小,在Eviews8.0中进行滞后期为1期的格兰杰因果关系检验,检验结果如表3所示。

表3:格兰杰因果关系检验结果

表3显示,在滞后期为1期时,M2'-M1'与CPI互为格兰杰原因;M2'-M1'与HP'互为格兰杰原因,说明我国货币结构变化确实对我国的通货膨胀和资产价格变化都产生了影响。但是在滞后期为1期时HP'不是CPI的格兰杰原因,说明此时房屋销售价格的上涨对通货膨胀没有传导作用,这与理论分析相反。笔者认为出现这种现象是因为1期的滞后期比较短,而“资产价格膨胀”对通货膨胀产生传导需要较长的时间。基于本文采用的是年度数据,因此笔者在Eviews8.0中进行滞后期为4期的CPI与HP'的格兰杰因果关系检验,检验结果如表4所示。

表4:滞后期为4时的CPI与HP'的格兰杰因果关系检验结果

表4显示,在滞后期为4时,HP'是CPI的格兰杰原因,CPI不是HP'的格兰杰原因。因此证实“资产价格膨胀”对通货膨胀产生传导需要较长的时间,在短期内,“资产价格膨胀”没有对通货膨胀形成潜在压力。

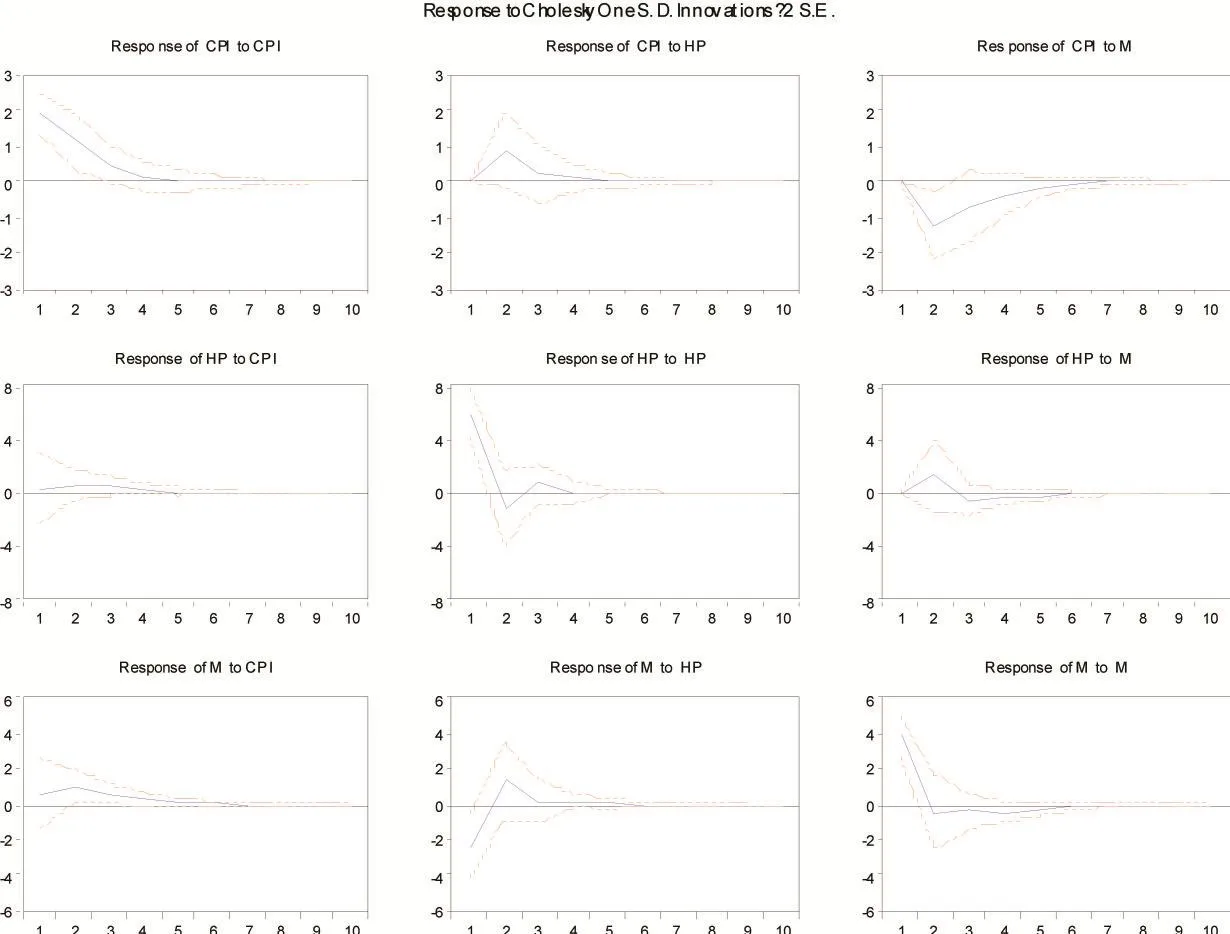

3.脉冲响应分析和方差分解。对VAR模型中的单个参数估计值的解释比较困难。要想对一个VAR模型做出结论,可以观察系统的脉冲响应函数和方差分解(见图4)。

从图4可以看出,M2'-M1'对CPI的冲击效应始终是负向的,在第2期达到最低点;M2'-M1'对HP'的冲击效应先是正向,在第3年的时候转变为负向,并逐渐降低为零。同时,可以看到HP'对CPI的冲击效应是正向的,在第2期达到最高点。因此,可以得出以下结论:我国货币结构变化对通货膨胀和资产价格膨胀分别具有负向和正向的动态影响,而资产价格膨胀对通货膨胀具有传导作用。

方差分解是衡量一个结构冲击对其他变量变化的影响度,即衡量每个随机扰动项的相对重要性。对变量CPI进行方差分解可以看出,在第4期后逐渐趋于稳定,M2'-M1'可以解释CPI变动的26.2%,HP'可以解释CPI变动的10.65%。这个结果说明,货币结构变化确实对通货膨胀产生了影响、资产价格膨胀确实对通货膨胀具有传导作用(见表5)。

图4:VAR模型的脉冲响应

表5:VAR模型的方差分解

五、结论与政策建议

本文研究表明:在1994—2016年间,我国货币结构呈现显著变化,主要表现为执行交易职能的货币比例不断下降,而执行资产职能的货币比例不断上升。我国货币结构指标(M2'-M1')与通货膨胀(CPI)之间呈现负相关关系,主要是因为执行交易职能的货币数量下降,流入实体经济的货币不断下降,而更多的货币流入金融市场,导致资产价格的上涨。我国资产价格对未来通货膨胀具有影响,两者之间呈现出正相关关系。基于以上结论,本文提出以下几点政策建议:

(一)调整货币政策框架

1.注意货币总量与结构调控并重。在以准货币为主的货币结构下,居民部门资产选择行为对货币政策的影响不断增强。货币当局应该更多地关注货币需求,研究公众的资产选择行为对货币政策的影响,重视对公众预期和行为的政策引导,更多运用选择性政策工具,如调整消费信用、房地产信用、证券信用比率等直接信用控制和窗口指导等间接控制手段,同时作用于货币总量与结构。

2.顺应金融结构的变化,对总体流动性进行全面监测。经济中的流动性逐渐超越银行体系货币量的范围,演变成为一种“总体流动性”。它不仅包括传统的货币供应量,还包括各种金融资产的存量,并且有时更取决于金融资产流量的变化。中央银行必须关注广义流动性的变化,也即可交易的信用总量的变化,增加对总体流动性水平的控制范围和力度。不仅要盯住流动性总量,还应关注各种流动性资产的供给结构,我国央行应该进一步完善我国社会融资规模和资金流量表等统计数据,为及时掌握总体流动性的结构性变化提供完备的数据。

3.中央银行需要关注金融市场的流动性,并将该市场的资产价格及其稳定性纳入到政策目标体系内。资产价格泡沫的暴跌会严重影响到金融体系的稳定性,对实体经济产生严重冲击,从而影响货币稳定目标的实现。中央银行应该将“货币稳定”和“金融稳定”这两个目标结合在一起,在货币政策中前瞻性地考虑资产价格波动及其影响市场流动性和风险偏好状况、货币环境、金融市场环境、金融创新等都是影响流动性形成的重要因素。因此,未来的流动性调控中,中央银行必须对货币政策实施的金融环境变化进行全盘考虑,根据对多种指标进行综合分析后,采取相应的货币政策。

(二)维持资产收益率结构的均衡,防止异常的货币资产替代

货币当局必须维持资产收益率结构的均衡,以防止资产大规模的转移,在资产异常替代发生时,应通过利率、汇率等价格工具进行调整,引导和稳定公众预期,使资产结构和宏观经济恢复均衡。另外,进一步推进利率市场化和汇率制度改革,理顺相对价格体系。在健全金融市场机制的基础上,扩大直接融资规模,丰富金融交易品种,进一步增加居民投资选择。

注:

①数据来源:作者根据恒生聚源终端数据计算得到。

②作者根据恒生聚源终端数据计算得到。1991年全国房屋平均销售价格为786元/平方米,2016年全国房屋平均销售价格为7602元/平方米。

[1]Alchian A,Klein B.1973.On a Correct Measure of Inflation[J].Journal of Money,Credit and Banking,5(1).

[2]Goodhart C.Hofmann B.2000.Do Asset Prices Help to Predict Consumer Price Inflation?[R].Manchester School Supplement.

[3]Smets F.1997.Financial Asset Prices and Monetary Policy:Theory and Evidence[R].BIS Working Papers.

[4]陈彦斌,唐诗磊.货币供应量能预测中国通货膨胀吗?[J].经济理论与经济管理,2009,(2).

[5]范立夫,张捷.货币增速剪刀差与CPI相关性的实证研究[J].财经问题研究,2011,(6).

[6]纪敏,周源.资产价格影响通货膨胀了吗?[J].国际金融研究,2011,(2).

[7]李健.中国货币运行的变化及其影响分析[J].财贸经济,2007,(1).

[8]李柄,袁威.货币信贷结构对宏观经济的机理性影响——兼对“中国货币迷失之谜”的再解释[J].金融研究,2015,(11).

[9]邱崇明,张亦春,牟敦国.资产替代与货币政策[J].金融研究,2005,(8).

[10]史焕平,李泽成.我国商业银行“钱荒”之谜:基于货币结构视角的分析[J].山西大学学报2014,(5).

[11]伍志文.货币供应量与物价反常规关系:理论及基于中国的经验分析[J].管理世界,2002,(8).

[12]伍志文,鞠方.通货紧缩、资产膨胀与货币政策[J].管理世界,2003,(11).

[13]吴军,董志伟.有效需求不足背景下的潜在通货膨胀压力——基于货币结构视角的分析[J].金融研究,2011,(7).

[14]夏斌.货币供应量已不宜作为当前我国货币政策的中介目标[J].经济研究,2001,(8).

[15]张捷.货币结构变化和宏观经济变化的实证分析[D].东北财经大学硕士研究生论文,2001.

[16]张建波,白锐锋.我国资产价格对通货膨胀影响的效果研究[J].江西财经大学学报,2011,(2).

A Study of the Impact of Monetary Structure on Inflation in China

Xiao Qi Long Xin

(School of Economics and Trade,South China University of Technology,Guangdong Guangzhou 510006)

This paper analyzes the change of monetary structure in China during 1992—2016,and examine both theoretically and empirically the impact of monetary structure on inflation.It shows during this time,the relationship between monetary structure indicator and inflation is negative.It mainly because the amount of money that operates transaction function keeping up decreasing,and leading the money that flows to real sector also decreasing.While more money flows to financial market,the asset price increases correspondingly.It also shows the asset price has positive impacts on future inflation.Finally,based on the findings,it proposes in the future the monetary policy should consider both monetary aggregation and structure,and the impact of fluctuation of asset price.

monetary structure,inflation,asset price

F820.5

A

1674-2265(2017)09-0025-07

2017-06-24

广东省软科学研究计划项目“新常态下广东自贸区特色金融创新研究”(批准号:2016A070705016);华南理工大学中央高校基本科研业务费项目“新常态下我国国际收支格局的变化及其对货币政策的影响研究”(项目批准号:XZD16)。

肖崎,女,重庆人,金融学博士,华南理工大学经济与贸易学院,副教授,研究方向为货币政策与金融监管;隆欣,女,四川人,华南理工大学经济与贸易学院。

(责任编辑 孙 军;校对 SJ)

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

商周刊(2018年19期)2018-10-26 03:31:24

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

能源(2017年7期)2018-01-19 05:05:02

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

现代企业(2015年4期)2015-02-28 18:49:30

汽车之友(2014年8期)2014-04-16 17:47:39