公立医院“三重一大”制度中大额资金执行标准制定研究

2017-11-03 03:05:29常鸿翔

中国医院 2017年11期

■ 常鸿翔 程 薇

公立医院“三重一大”制度中大额资金执行标准制定研究

■ 常鸿翔①程 薇①

“三重一大”制度 公立医院 综合评价

目的:通过对某地区21所三级公立医院贯彻落实“三重一大”制度中关于大额资金使用集体决策制度的实施情况进行汇总和定量评价,探讨“三重一大”制度制定标准与医院资产规模间存在的关系,为推进公立医院“三重一大”制度建设、找出薄弱环节、提高管理水平提供依据。方法:选取具有代表性的指标共8项,用SPSS软件进行主成分分析和聚类分析。结果:公立医院“三重一大”制度建设中大额资金执行标准制定情况与医院资产规模无直接关系。结论:公立医院大额资金审批程序规范性不足,财务管理内部控制体系不健全,需要全面加强公立医院财务管理内部控制制度建设,以推进“三重一大”制度的贯彻执行。

“三重一大”制度是医院职工参与民主决策、民主管理、民主监督的有效途径,推进落实医院内部“三重一大”制度建设,有利于保证医院决策的民主化、科学化,提高医院社会效益和经济效益[1]。对于公立医院来说,各级领导班子集体讨论决定“三重一大”事项,不仅是实现科学决策的重要前提,更是加强民主集中制的重要方法和重要内容。十七届中央纪委二次全会提出进一步加强对公立医院及其领导人员的管理和监督,对于新形势下公立医院规范领导干部的执行力,实现决策的科学化、民主化,有着重要的现实意义和指导作用[2]。本研究主要针对“三重一大”制度中的大额资金使用情况集体决策制度,在整理归纳某地区21所三级公立医院中该制度现有执行标准及审批流程的基础上,对医院进行适当分类,以寻找不同资产规模级别的医院落实大额资金使用集体决策制度的共性与联系。结合医院实际情况评价各医院在相关制度的落实和执行过程中存在的问题和不足,并最终形成政策性建议。

1 资料与方法

1.1 资料来源

本研究数据来源于2016年某市医院管理局对公立医院“三重一大”制度中大额资金使用情况研究相关项目,数据主要包括21所三级公立医院2015年度财务决算报表、院内“三重一大”制度文件及大额资金审批流程。

1.2 研究方法

1.2.1 文献研究。通过对国内相关文献、政策文件以及书籍的研究,总结当前“三重一大”制度在我国医疗卫生领域的实施现状及研究进展,为本研究的分析提供理论支持。

1.2.2 主成分分析。通过对某市样本公立医院的财务相关指标进行筛选并构建指标体系,应用主成分分析方法对医院的资产规模进行综合评价分析,为研究医院大额资金使用制度与资产规模的关系提供基础。

1.2.3 聚类分析。本研究采用聚类分析方法对某地区样本公立医院8项财务相关指标进行聚类分析,对公立医院资产规模进行综合评价,从而进一步验证主成分分析方法的合理性。

2 结果

2.1 指标体系

根据有关文献并结合某地区公立医院工作的特点和实际情况,选取了能代表公立医院工作效益、医疗工作量、基本情况的3方面共8项指标,即医疗收入(X1)、医疗业务成本(X2)、诊疗人次(X3)、实际占用总床日数(X4)、资产合计(X5)、净资产合计(X6)、年末在职职工数(X7)、编制床位(X8),详见表1。本研究中的综合评价指标相对侧重财务状况,以医院工作的终末结果及质量作为综合评价的主要指标,有效减少了基础条件因素和过程因素对医院综合评价结果的影响。

表1 公立医院资产规模综合评价指标体系

2.2 主成分分析法

2.2.1 统计检验。首先,利用SPSS19.0对21所样本医院的指标数据进行标准化处理和KMO功能检验。对样本数据进行检验,其KMO值为0.765,说明数据比较适合做主成分分析。球形检验用于检验相关矩阵是否为单位矩阵,如果检验不拒绝原假设的话(P>0.05),用主成分分析应慎重;该样本数据的球形检验P值为0.001,表面相关系数矩阵不是单位矩阵,原有变量之间存在相关性,适合进行主成分分析。

表2 评价指标主成分特征值及贡献率

2.2.2 主成分分析。从表2可以看出,模型所选取的2个主成分能够代表原来8个评价指标80%以上的信息量,达到了降维的目的,故本研究中选择2个特征根进行解释。

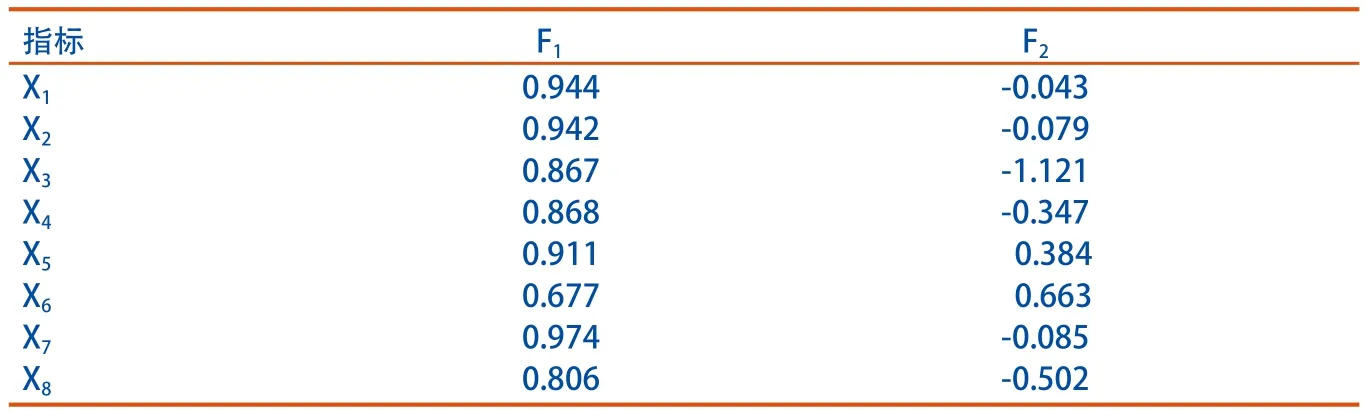

2.2.3 建立模型。为了对所选取的2个主成分进行解释并建立模型,本研究通过主成分分析法进行因子旋转,得到因子载荷矩阵(表3)。

表3 指标主成分因子载荷矩阵

根据表3数据,得出公立医院资产规模综合评价主成分因子模型:

F1=0.944ZX1+0.942ZX2+0.867ZX3+0.868ZX4+0.911ZX5+0.677ZX6+0.974ZX7+0.806ZX8;

F2=-0.043ZX1-0.079ZX2-1.121ZX3-0.347ZX4+0.384ZX5+0.663ZX6-0.085ZX7-0.502ZX8

在以上模型中,F1、F2为提取到的主成分因子,ZXi为标准化后数值。结合模型和表3的因子载荷可以看出,第一主成分F1主要由年末在职职工数、医疗收入和医疗业务成本等指标来解释,代表公立医院的工作效益;第二主成分F2主要由资产总计和净资产总计2项指标解释,代表了公立医院的资产规模大小。将各主成分得分与各自的贡献率相乘即可得到公立医院资产规模情况综合评价模型:F=F1×77.126%+F2×12.378%。

2.2.4 模型应用。按综合主成分分值进行排序,即可对各医院进行综合评价比较(表4)。

表4 主成分、综合主成分评价值及排序

2.3 聚类分析法

利用SPSS19.0对21所公立医院的8项二级指标进行聚类分析,对主成分分析结果进行验证。根据系统聚类分析结果显示,共将21所公立医院分为2类,其中第1类共7所医院,分别为医院E、G、H、K、A、C、D,其余医院为第2类。

从2种统计学方法的计算结果可以看出,聚类分析结果中第1类的7所医院与主成分分析结果中综合评价得分排名前8位的医院相一致,且与医院实际规模情况大致相符,从而验证说明本研究所构建的模型具有较好的拟合性和可靠性。为便于对各公立医院的大额资金执行标准及审批程序进行分类汇总,综合应用2种分析方法的结果对公立医院进行规模划分,划分的结果大致可以分为ABC三类,其中综合评价得分大于50为A类,20~50为B类,小于20为C类。具体分类结果见表5。

表5 样本医院规模综合评价分类

3 结果评价

结合样本医院规模综合评价分类,对21所公立医院现行“三重一大”制度相关实施办法中大额资金使用情况进行了归纳整理:对A类的8所医院分析发现,其中5所医院的院内大额资金执行标准均为统一金额,执行范围3万~30万元不等;有2所医院针对不同具体事项分别制定了不同的执行标准;医院F未对大额资金项目的具体执行标准进行说明。对B类的6所医院分析发现,其中4所医院的院内大额资金执行标准均为统一金额,执行范围1万~20万元不等;医院T针对不同具体事项制定了不同的执行标准;医院J未对大额资金项目的具体执行标准进行说明。对C类的7所医院分析发现,其中4所医院的院内大额资金执行标准均为统一金额,执行范围1万~5万元不等;其余3所医院针对不同具体事项制定了不同的执行标准。

通过整理发现,对院内大额资金执行标准进行了详细说明的15所医院分别从大型工程建设、设备和器械购置、科研和学科建设项目等多个方面对大额资金使用的具体项目及执行标准进行了详细说明。现就制度中所涉及的大额资金使用具体项目总结如下:(1)年度购置计划内(外),大额固定资产、大型仪器和设备的购置;(2)年度计划内,大额修缮、基本建设工程;(3)大型医疗仪器设备购置、维修等项目;(4)对年度预算有重大影响的预算调整业务;(5)其他对医院年度业务有重大影响的项目开支;(6)工会活动经费的使用;(7)年度医疗、教学、科研、行政经费预算和决算;(8)上级划拨医院专项资金的安排、使用及执行报告;(9)个人使用、报销、医疗需支出的大额公款;(10)国家规定的控购商品的购置;(11)估价较为大额的废旧物资处理。

其余6所医院院内大额资金执行标准描述多为“X万元以上的资金款项的支出”或“大额资金使用申报”,未对具体事项做详细解释说明或未提及大额资金具体执行标准。

4 讨论与建议

4.1 部分公立医院缺乏“三重一大”制度,不利于规范管理决策流程

目前尚有部分公立医院缺乏“三重一大”的决策制度,尚未针对医院的具体情况制定切实可行的制度文件,不利于医院党委决策程序的规范管理。实践证明,决策程序越规范,决策责任越明确,重大问题决策制度就落实得越好[3]。为了规范管理,提高党委决策的科学性,各公立医院应该根据其具体情况,建立健全各医院的“三重一大”决策制度,针对制度相关内容制定出具体可行的决策方法与程序。

4.2 公立医院现有大额资金执行标准制定情况与医院资产规模无直接关系

资产规模评分排名较高的医院与排名相对靠后的医院在大额资金执行标准制定上差距不大,而同类医院中,大额资金的执行标准各异,存在较大差距,说明各医院现有大额资金执行标准与医院的资产、收入等规模关系不大。因此相关行政部门应建立大额资金分级分类执行标准,各医院依据规模,结合预算管理、内部控制等制度研究制定符合自身情况的院内大额资金执行标准及具体事项。

4.3 公立医院大额资金审批程序缺乏规范性,财务管理内部控制体系不健全

各医院审批流程各有特色,程序健全程度也存在差异,在一定程度上反映出部分医院财务管理的内部控制制度不够完善、缺乏针对性和目的性、检查无法突出重点等[4],不利于医院经济运行管理的规范化。应进一步完善公立医院院内大额资金审批程序的管控工作,加强对公立医院大额资金集体审批流程的规范化管理,让监督约束机制贯穿于决策管理的每个环节,以保证“三重一大”向制度化、程序化、规范化发展[5]。

4.4 公立医院大额资金执行标准及具体事项不够全面细致

有部分医院现有“三重一大”制度实施办法中关于大额资金部分执行标准规定较为笼统,缺乏明确具体的规定,决策程序不明确,导致参会人员对决策事项把握不准,难以做出正确的判断或者不能充分表达自己的意见和建议[6]。规范的制度是基础,细则的建立是制度得以实施的指南,所以相关细则的制定应及时跟进,通过规范制度来降低可能面临的风险,使医院经济运营达到良好效果[7]。

[1] 张小玲.完善院务公开 促进医院和谐发展[J].中国农村卫生事业管理,2009,29(9):705-707.

[2] 夏熙秀.国有企业落实“三重一大”制度的再思考[J].江汉石油职工大学学报,2013,26(1):101-103,107.

[3] 丁业现.丁业现同志在区直国有企业贯彻落实“三重一大”决策制度座谈会上的讲话[J].西藏政报,2010(14):12-15.

[4] 孙华,杨莉,张进,等.医院科室落实“三重一大”评价体系研究[J].中国医院管理,2015,35(12):27-29.

[5] 林崇健,何思中,丁书琴,等.医院决策层面强化内控的必要性与可行性分析[J].中国医院管理,2012,32(8):58-60.

[6] 靳莉娜.公立医院贯彻落实“三重一大”制度的难点及建议[J].中国农村卫生事业管理,2013,33(12):1365-1367.

[7] 戴智敏.借鉴企业内控基本规范 完善医院内部控制[J].中国医院管理,2011,31(10):33-34.

Research on the 'Three Importance and One Greatness' decision making system construction and evaluation criteria

/ CHANG Hongxiang, CHENG Wei

'three importance and one greatness' decision making system, public hospital, comprehensive evaluation

Objectives: To analyze and assess the implementation status of 'three importance and one greatness' decision making system, to explore the relationship between the criteria of 'three importance and one greatness' decision making system and hospital asset scale, to give some evidence on fi nding out weakness and improving management of 'three importance and one greatness' decision making system by analyzing large amount of fund use in 21 tertiary hospitals in a district. Methods: A total of 8 indicators were selected to give a principal component analysis and cluster analysis by SPSS.Results: There is no direct relationship between the implementation of large funds in public hospitals and the size of the assets of the hospital. Conclusions: Large public hospital funding approval procedures lack of normative. The internal control system of financial management is not perfect. it needs to strengthen the public hospital financial management and internal control system construction to promote 'three importance and one greatness' decision making system implementation.

Chinese Hospitals .-2017,21(11):33-35

Author's address:School of Management, Beijing University of Chinese Medicine, No.11, North 3rd Ring Road,Chaoyang District, Beijing, 100029, PRC

①北京中医药大学管理学院,100029 北京市朝阳区北三环东路11号

程 薇:北京中医药大学管理学院院长、教授

E-mail:cwei214@vip.sina.com

2017-06-16](责任编辑 鲍文琦)

猜你喜欢

理财·市场版(2019年8期)2019-09-10 07:22:44

职工法律天地·下半月(2017年2期)2017-02-20 21:33:39

中国卫生(2016年11期)2016-11-12 13:29:22

中国卫生(2016年5期)2016-11-12 13:25:46

财税月刊(2016年5期)2016-08-03 21:05:06

财经界(2016年1期)2016-01-19 10:06:57

企业文化·中旬刊(2015年9期)2015-10-24 02:16:50

三联生活周刊(2015年43期)2015-10-23 22:29:38

中国卫生(2014年10期)2014-11-12 13:10:24

中国卫生(2014年2期)2014-11-12 12:59:54