供给侧结构性改革背景下青岛市金融业支持实体经济发展的有效性研究

2017-10-29 20:30张同功孙一君周婧琳

青岛科技大学学报(社会科学版) 2017年3期

张同功+孙一君+周婧琳

[摘 要]降低企业融资成本,促进实体经济发展是供给侧结构性改革的主要目标之一。目前我国金融“脱实向虚”现象比较严重,在实施供给侧结构性改革的大背景下,应充分认识金融业支持实体经济发展的效率问题,积极提升金融业支持实体经济发展的有效性。青岛是我国重要的区域经济与金融中心城市,因此以青岛市为实证展开研究。选取人均国民生产总值、城镇居民人均可支配收入、产业优化度作为实体经济发展的衡量指标,金融相关比率、金融系统效率及实际利率作为金融业发展的衡量指标,基于2000—2015年青岛市相关数据进行时间序列分析。实证研究结果显示,从长期来看,金融业对实体经济发展存在推动作用,但有效性需要进一步提升。

[关键词]金融业发展;实体经济发展;有效性;协整检验;格兰杰因果检验

[中图分类号]F127 [文献标识码]A [文章编号]1671-8372(2017)03-0050-07

The effective study on Qingdaos financial industry supporting the development of real economy in the context of supply-side structural reform

ZHANG Tong-gong1, SUN Yi-jun1, ZHOU Jing-lin2

(1.College of Economics and Management, Qingdao University of Science and Technology, Qingdao 266061, China; 2.College of Economics, Ocean University of China, Qingdao 266071, China)

Abstract:Reducing the cost of financing to promote the development of the real economy is one of the main objectives in the structural reform of the supply-side. At present, the phenomenon in the financial industry of breaking away from the real economy to virtual economy is serious in China. Thus, in the context of the implementation of supply-side reform, we should fully understand the efficiency question of financial industry supporting the development of real economy, and actively enhance the effectiveness of the financial sector to support the real economy. As Qingdao is an important regional economic and financial center in China, this paper takes Qingdao as an example, and selects the per capita gross national product, urban per capita disposable income, and agricultural optimization as the measurement indexes of the development of real economy, and selects the financial correlation ratio, the financial system efficiency and the real interest rate as the indicators of financial development. Based on the relevant data of 2000-2015 in Qingdao, the empirical analysis shows that the financial development can promote the growth of the real economy, but the effectiveness needs to be further improved in the long run.

Key words:the development of financial industry; the development of real economy; effectiveness; co-integration test; Granger causality

實体经济是现代社会繁荣和进步的物质基础,金融业支持对实体经济良性发展至关重要;反之,若金融业发展与实体经济发展脱节,则会引起社会资本的“脱实向虚”。目前国内外市场需求锐减,中小企业融资难、融资贵以及“以钱炒钱”现象日趋明显。降低企业融资成本,促进实体经济发展是当前供给侧结构性改革的主要目标之一。

近年来青岛市实体经济飞速发展,但金融支持政策执行不到位、信贷资金投向不够合理、金融业支持中小企业乏力等问题也日渐凸显。本文在梳理金融业发展与实体经济发展相关研究及青岛市金融业与实体经济发展现状的基础上,合理选取金融业发展和经济发展相关指标,利用格兰杰因果、协整检验等方法,对青岛市金融业支持实体经济发展的有效性进行实证研究,并基于研究结论,提出相应的对策建议。endprint

一、文献综述

国外关于金融与经济增长关系的研究在二战后逐步展开,Goldsmith提出了金融结构论[1],MacKinnon和Shaw提出了金融深化论[2-3]。20世纪七八十年代的金融深化论,主要研究发展中国家金融抑制形成的原因、后果及对策等,基本观点是倡导金融市场化和自由化。20世纪80年代后,Levine和Greenword等学者将金融机构和金融市场的内生成因及其与经济增长之间的因果关系等作为研究重点,明确提出金融在不同的经济发展阶段发挥的作用不同,金融自由化的发展需要一定的条件,政府对金融体系的发展起到了至关重要的作用[4-5]。金融发展理论研究的重点问题之一就是经济转型和发展过程中的金融发展问题。在研究金融发展和经济增长二者的因果关系方面,Patrick认为金融发展可以有效引导经济增长,同时愈发频繁的经济活动对金融服务的需求愈加强烈,并能进一步促进金融发展[6]。Rioga、Aghion、Roussau等人的研究表明,只有当金融发展达到一定水平,其才会对经济增长产生一定促进作用,金融发展的不平衡造成经济发展的不平衡,进而拉大了发达国家与发展中国家的差距,故深化了经济的两极分化;其中Roussau通过验证发现金融业发展水平处于32%~60%时,其对经济发展的促进效用呈最大化[7-9]。此外,Arestis、Levine、Favara等人认为,金融发展与经济增长呈正向关系[10-12]。

随着西方经济学者对金融发展和经济发展问题的深入研究,国内学者也相继对此展开了一系列的探讨。如谈儒勇、王景武、江春、武志、马轶群等通过实证及理论分析,验证了中国金融业发展和实体经济发展之间的正向相关关系[13-17]。周立、宋艳伟、闫丽瑞、王澎波、田卫民等人运用省际面板数据模型的实证分析表明,中国东、中、西部地区存在区域金融发展非均衡的现象,而金融业发展对实体经济发展的作用也有区域差异性[18-22]。

上述国内外研究表明,基于宏观视角,金融发展对实体经济的增长存在正向效应。然而从我国的具体国情来看,不同地区的金融及经济发展水平存在非均衡现象,金融部门对经济增长的支持力度亦存在不同,故金融支持实体经济的有效性这一宏观发展问题更适合在区域层面进行细致的分析研究,而非一概而论。青岛市作为我国重要的区域中心城市,其金融发展既具有金融业发展的普遍特点,又有其特殊性,因此本文选取青岛市进行实证和理论研究,以探求金融业和实体经济发展之间的相关性。

二、金融业支持实体经济发展的作用机制

(一)金融业与实体经济的关系

实体经济是一个国家经济发展的根本,既包括农业、制造业等物质生产部门,又包括文、教、卫、商等非物质产品生产及服务部门;而金融业则为资本活动,即以资金作为运作对象,服务于实体经济。两者之间相互影响。

首先,实体经济是金融业发展的来源与根基。可以说金融业是为满足实体经济对资金的需求而产生并伴随着实体经济的发展而发展的。例如在实体经济快速发展的背景下,实体经济融资规模不断扩大,进而催生了银行金融体系的建立与完善;资本市场也是伴随着近代市场经济与股份公司制度的发展而逐渐形成的。同时金融发展具有周期性,其周期与实体经济同步变化,表现为实体经济的增长会增加经济发展的非稳定因素,由此引发的金融资产价格上升易导致经济泡沫的出现,一旦经济泡沫遭受刺激而破裂,实体经济就会严重受挫。

其次,金融业与实体经济会产生双向反应。一方面,金融的发展对实体经济的发展具有推动作用,金融的发展有利于闲散资本的集中,优化资本配置,使资本流向重点发展产业,进而推动当前实体经济产业结构的转型、升级。另一方面,金融产业过快发展而产生的泡沫效应,以及金融市场的无序运行,会降低资源配置效率,因而对实体经济发展产生负面影响。

(二)金融业支持实体经济发展的作用机制

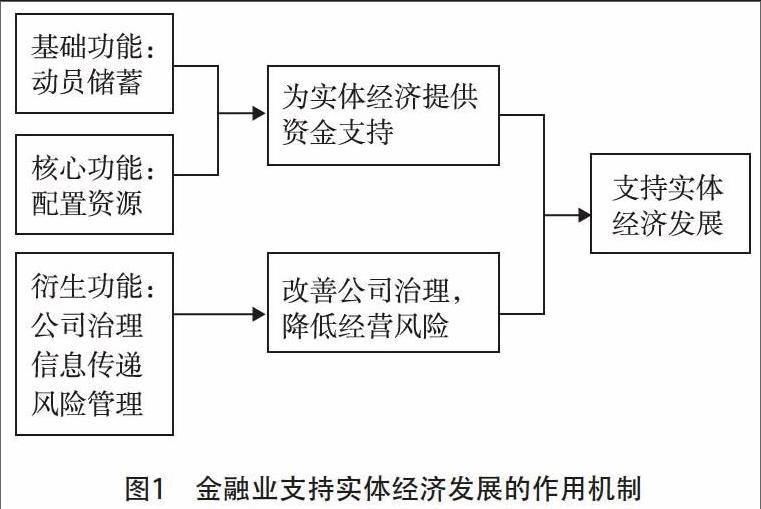

学术界主流观点均认为金融业对实体经济发展起到了正向的推动作用,而且是其在经济发展初期阶段的主要动能。金融业又對经济发展发挥着结构调整功能,并直接作用于经济结构的重组。纵观金融与经济发展关系问题的研究历程,从戈德·史密斯的金融结构论、麦金农和爱德华·肖的金融深化与金融抑制论,到赫尔曼等人的金融约束论,再到莫顿等人的金融功能论,均表明,金融部门可凭借调动储蓄、减少信息不对称、有效配置资源、促进创新与技术进步等方式推动实体经济增长。

具体而言,金融业支持实体经济发展的作用机制为:第一,金融体系发挥其调动储蓄活力(资金融通)及优化配置等功能,推动金融资源流向投资领域,提高金融资源的利用效率,以此为实体经济提供资金支持;第二,金融部门的信息服务、风控管理等衍生功能帮助实体经济部门完善管理机制,控制运营风险、成本等,进而支持实体经济发展(见图1)。

三、青岛市实体经济与金融业发展概况

(一)青岛市实体经济发展概况

本文根据业界观点,认为实体经济应包括制造业、建筑业等除金融业、房地产业之外的18个行业。从青岛市GDP的总量及实体经济占GDP比重可以大致看出青岛市实体经济发展的基本情况(见表1)。

从表1可以看出,青岛市经济总量逐年递增趋势明显,而实体经济总量占GDP的比重则呈逐年下降的趋势。

(二)青岛市金融业发展概况

金融机构本外币存贷款余额及金融业增加值指标的变化情况可以基本体现青岛市金融业发展概况(见表2)。

由表2可知,2005—2016年,青岛市金融机构本外币存贷总额迅速增长,从2005年的5082亿元增长到2016年的27628亿元,增长逾5倍之多,金融业增加值增长近10倍,金融业获得了一定的发展。

(三)青岛市金融业对实体经济发展的影响分析

1.金融业的服务质量及其服务实体经济发展的水平不断增强endprint

首先,青岛市内各商业银行依托自身服务宗旨,在保持原有支付结算、信贷等领域的基础优势的同时,也发挥各自特殊优势(顾客群体、品牌等),增加了近千项中间业务功能,以此丰富服务体系。其次,积极改进服务方式,研发推广高科技信息平台与电子银行的商业及生活服务功能,打破了传统金融服务机构的时空限制,大大提高了金融服务的覆盖面及渗透率。最后,针对“短、平、急、小”的小微型企业客户,创新授信模式及担保体系,如一次性审核、增强贷款灵活性等,以此确保信用良好的小微企业随用随贷,依据自身实际情况进行资金周转,完善了具有青岛市金融特色的“惠民、便民”商业银行新模式,使得服务方式更灵活。

2.产业结构不断优化

21世纪以来,青岛市三大产业发展迅速,同时产业结构不断优化。第一、二、三产业产值分别从2000年的139.88、560.02、450.37亿元增加到2015年的363.98、4026.46、4909.63亿元。第二、三产业所占比重不断增加,其中金融业的作用不容忽视。

3.融资成本逐步下降

1997年以来,我国金融机构贷款利率不断降低。6个月至1年(含)以内的贷款作为主要贷款期限之一,自1996年以来,其贷款利率呈逐年下降趋势,至2015年5月降至5.1%,相比1995年7月下降了8.4个百分点。由此可见,实体经济融资成本有所降低。

4.实体经济融资体系趋于多元化

首先,非银行业金融机构支持实体经济发展的力度增加迅猛。数据表明,截至2015年,青岛市金融系统人民币贷款余额为10771.85亿元,同比增长10.8%,约为2000年的11.26倍。保险公司赔偿金额为539320万元,同比增长8.65%,约为2000年保险赔偿金额的8.66倍,金融业服务经济社会发展的能力日渐增强。其次,直接融资在资本配置中的作用逐步加强。比如,近年来青岛市不断拓宽债務性融资渠道,为青岛市基础设施建设提供了强有力的支撑。

四、青岛市金融业支持实体经济发展的实证分析

(一)指标选取及数据来源

本文从实体经济发展与金融业发展两个方面选取指标,指标的相关原始数据主要来自2001—2016年《青岛市国民经济和社会发展统计公报》及《青岛市统计年鉴》。

具体指标及测算方式如下:

1.实体经济发展指标

(1)人均国民生产总值(RGDP),采用CPI(2000=100)将青岛市人均GDP换算成以2000年不变价格计算的值。(2)城镇居民人均可支配收入(PCDI),采用CPI(2000=100)将青岛市城镇居民人均可支配收入换算成以2000年不变价格计算的值。(3)产业优化度(X),将其定义为第二、第三产业产值之和与GDP之比。

2.金融业发展指标

(1)金融相关比率(FIR),即地区内当年金融资本存量与地区内当年财富总值之比,采用青岛市金融机构存款(FS)及贷款(FL)总额作为金融资产的衡量指标,公式为: FIR=(FS+FL)/GDP。(2)金融系统效率(Y),即衡量系统配置内部资金的有效程度,采用青岛市金融机构本外币存款余额与贷款余额之比作为衡量指标。(3)实际利率(R),即名义利率与通胀率之差,采用当年1年期贷款利率作为名义利率(如政府调控当年利率多次,采用首次调整利率),本年度与上年度CPI之差作为通货膨胀率。

(二)实证分析

本文使用Eviews8.0对反映青岛市经济增长和金融业发展的数据进行单位根检验、格兰杰因果检验及协整检验。

1.单位根检验

由于时间序列存在非平稳现象,因而产生“伪回归”,故对各变量进行单位根检验。同时,为消除各原始变量的异方差性及减少其波动性,对实体经济发展及金融业发展指标均做对数处理(除实际利率R)(见表3)。

从表3可以看出,LnRGDP、LnPCDI、LnX、LnFIR、LnY、R的原序列均未通过单位根检验,存在非平稳现象。对其进行一阶差分后,发现其均为平稳序列,即LnRGDP~I(1)、LnPCDI~I(1)、LnX~I(1)、LnFIR~I(1)、LnY~I(1)、R~I(1),故进行协整检验,以判明上述变量间的长期关系是否均衡。

2.协整检验

运用Johansen法对金融业发展和实体经济发展之间的协整关系进行三组检验。

(1)人均实际国民生产总值与各金融业发展指标之间的协整检验(见表4)。

从表4可以看出,在5%的显著性水平下,青岛市人均GDP与金融业发展之间存在协整关系,协整检验表明存在3个协整方程,此处选取最大特征根对应的向量作为长期均衡方程的系数,具体方程如下:

LnRGDP = -0.508874 LnFIR +

1.324627 LnY + 0.060062 R - 9.147337 (1)

(0.01885)(0.06399)(0.00209) 0.02651)

在上述相关变量间的长期变化趋势下,金融机构相关比率(FIR)对人均国民生产总值(RGDP)起抑制作用,而金融系统效率(Y)、实际利率(R)对人均国民生产总值起促进作用。

(2)产业优化度与金融业发展指标的协整检验(见表5)。

从表5可以看出,在5%显著性水平下,青岛市产业优化度与金融业发展之间存在协整关系,协整检验表明存在2个协整方程,此处选取最大特征根对应的向量作为长期均衡方程的系数,具体方程如下:

LnX = 0.207872LnFIR - 3.323352LnY

- 0.163179R + 0.263967 (2)

(0.59377)(0.23226)(0.01276)(0.32762)endprint

在上述相关变量间的长期变化趋势下,金融系统效率(Y)、实际利率(R)对产业优化度(X)起抑制作用,而金融相关比率(FIR)对产业优化度(X)起促进作用。

(3)城镇居民人均可支配收入与金融业发展指标的协整检验(见表6)。

从表6可以看出,在5%显著性水平下,青岛市城镇居民人均可支配收入与金融业发展之间存在协整关系,协整检验表明存在3个协整方程,此处选取最大特征根对应的向量作为长期均衡方程的系数,具体方程如下:

LnPCID = -1.324626LnY - 0.508874LnFIR

- 0.060062R-8.455626 (3)

(0.06399)(0.01885)(0.00209)(0.02651)

在上述相关变量间的长期变化趋势下,金融机构系统效率(Y)、实际利率(R)、金融相关比率(FIR)对城镇居民人均可支配收入(PCDI)起抑制作用。

3.格兰杰因果检验

上述结果表明,金融业发展与实体经济发展之间存在长期均衡关系。为明确其因果关系,仍需进行格兰杰因果检验。本文分别选取滞后期1、2进行检验。

(1)人均国民生产总值与金融业发展的格兰杰因果检验(见表7)。

从表7可以看出,滞后1期时,金融机构存贷比与人均GDP基本互为原因,金融相关比率(FIR)是人均GDP的格兰杰原因,实际利率(R)与经济增长无格兰杰关系;滞后2期时,人均GDP是金融相关比率(FIR)的格兰杰原因,而金融系统效率(Y)、实际利率(R)与经济增长无格兰杰关系。

(2)产业优化度与金融业发展的格兰杰因果检验(见表8)。

从表8可以看出,滞后2期时,金融相关比率(FIR)与产业优化度(X)二者互为原因。

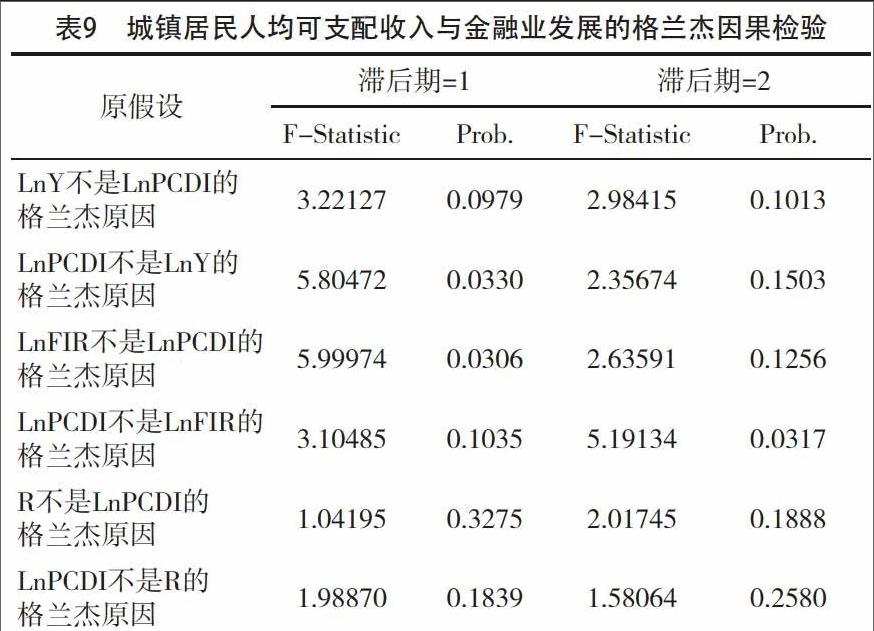

(3)城镇居民人均可支配收入与金融发展的格兰杰因果检验(见表9)。

从表9可以看出,滞后1期时,金融机构系统效率(Y)与城镇居民人均可支配收入(PCDI)两者互为原因,金融相关比率(FIR)是城镇居民人均可支配收入(PCDI)的格兰杰原因;滞后2期时,城镇居民人均可支配收入(PCDI)是金融相关比率(FIR)的格兰杰原因。

(三)实证结论

1.金融相关比率无法推动实体经济发展

长期来看,金融机构信贷规模对经济增长起到一定的抑制作用,其原因在于我国货币政策的灵活变动,经济初期的迅猛发展造成了货币供给量的减少,为稳定当期变动态势,货币供给及金融机构信贷规模出现与经济增长的反向增长;此外,金融相关比率对产业优化度起到带动作用,原因或为主要贷款对象为第二、第三产业,二者产值的持续增长会使产业优化度有所提升。

2.从长期来看,金融利率与实体经济发展呈正相关关系,但二者不存在明显的格兰杰因果关系

金融抑制理论认为,如果在一定利率区间内有金融抑制现象,则经济增长率会随金融利率的增高而增高,金融利率的提高推动了实体经济发展。实证结果显示,青岛市存在一定的金融抑制,由此表明在2000—2015年期间存在经济发展非均衡现象。此外,青岛市国有经济占比大,国有经济在一定程度上可以体现实体经济发展的动能,但其对金融利率需求弹性较小,由此实际金融利率的上浮不足以影响实体经济发展,这也使产业优化度和实际金融利率之间几乎没有因果关系;实际金融利率与城镇居民人均可支配收入呈正相关关系,实际金融利率上升意味着通胀率下降,人民的实际收入提高。

3.从长期来看,贷款比例的增加会支持经济的发展;从中长期来看,金融机构对资金的利用率与产业优化度呈负相关关系

产业优化度随着贷款数量的增加而提高,而将存款大量地转化为贷款却与产业优化度反向变动,说明青岛市的贷款有流失现象。因此,上升的存贷比反而对产业优化度起了负面作用。

五、提升青岛市金融业支持实体经济发展有效性的对策建议

基于上述研究结论,并针对青岛市金融业与实体经济发展现状,提出如下对策建议,以期提升金融业支持实体经济发展的有效性。

(一)提振信心,银政企共渡难关

在当前经济形势低迷的情况下,应进一步增强银政企三方合作力度。银行应加大对实体经济企业的投资支持力度,继续结合地方实际发展特点,增加合理的项目配套资金,帮扶存在资金困难但发展前景良好的企业。青岛市相关政府部门应当掌握经济发展的趋势,对国家经济调控政策进行充分解读,制定合理的支持政策以让企业家重塑信心。企业应当树立克服困难的信心,用长远发展的眼光来看待目前所面临的困境,以保证企业平稳运行。

(二)完善中小企业金融支持体系,推进金融市场化

中小企业虽在经济增长中极具活力,但由于融资渠道及自身发展等限制,其资金相对紧缺,因此完善中小企业金融支持体系,既可为其提供资金助其经济增长,又可推动青岛市风险定价市场化及利率市场化。应从直接和间接融资两方面构建多元融资渠道,在利用产业投资、风险投资与中外合作投资基金的基础上,进一步促进商业银行根据实际对信贷方式的创新。

(三)调整信贷结构,支持实体经济转型升级

一是加大对传统支柱产业升级及新兴产业培育等重点领域的金融支持力度,保障企业平稳运行,促进经济结构调整;二是针对本市重点扶持的产业项目及基础设施建设,放宽信贷政策,确保项目后期顺利开展;三是倡导节能减排及绿色金融,建立环保与信贷政策相协调的信贷体系;四是深入推行科技银行制度,推动科技成果加速产出,促进各项质、抵押融资业务快速发展。

(四)加快资本市场建设,提高金融体系效率

目前,由于股票交易受经济和非经济因素的共同影响,青岛市资本市场的发展对经济增长的影响并不明显。鉴于此,青岛市应着力改变对资本市场的认识误区及因此而形成的不当监管理念,围绕转变发展方式的要求,推进资本市场建設。注重期货市场、银行中间业务、信贷业务等多种融资方式共同发展,以此提高资金有效合理配置,使资金流向竞争力强的高效企业,进而促其产业结构调整,推动高科技产业发展。endprint

(五)推进青岛市金融生态环境建设

良好的金融生态环境既有助于发挥金融部门的推动作用,保证金融市场平稳运行,又能优化金融运行的外部环境,从而推动青岛市国民经济持续健康平稳发展。首先,应贯彻落实科学发展观,加强宏观调控,通过着力施行宏观经济及税收政策,防止投资过热对经济发展带来的不良影响。其次,完善现有社会征信体系,如积极培育全方位的信息共享型征信体系、构建严格的市场监管体系等。

(六)谋求金融业推动实体经济发展新战略

一是在争取上级政府支持的前提下,结合青岛市极具市场活力的优势,打造大金融组织体系品牌,形成政府和国内国际金融机构共同推动的区域金融中心协作机制,提升金融业的整体水平;二是提高金融服务水平,打造金融服务城市品牌。现阶段,青岛市金融发展应注重提升金融服务水平,而非刻意追求特定的金融体制形式(市場主导型或银行主导型),需加速形成个性化的服务特色,打造金融服务城市品牌。三是建立金融工具、服务创新研发基地,打造金融创新品牌。总之,青岛市应从金融创新及风险管理入手,提高自身的金融核心竞争力,以此推动金融体制改革及国际化金融都市建设,进而提高金融业支持实体经济发展的有效性。

[参考文献]

Goldsmith R W. Financial Structure and Development[M]. London: Yale University Press, 1969.

Mckinon R I. Money and Capital in Economic Development[M]. Washington, D C: Brookings Institution, 1973.

Shaw E S. Financial Deepening in Economic Development[M]. New York: Oxford University Press, 1973.

King R G, Levine R G. Financial development and economic growth : theory and evidence[J]. Journal Of Monetary Economics, 1993,32(3):513-542.

Greenword J, Jovanovic B. Financial development, growth, and the distribution of income[J]. Journal of Political Economy, 1990,98(5):1076-1107.

Patrick H T. Financial development and economic growth underdeveloped countries[J]. Economic Development and Cultural Change, 1966(14):174-189.

Rioja F, Valev N. Does one size fit all? A reexamination of the finance and growth relationship[J]. Journal of Monetary Economics, 2004,74(2):429-447.

Aghion P, Howitt P, Mayerfoulkes D. The Effect of financial development on convergence: theory and evidence[J]. The quarterly Journal of Economics,2005,120(1):173-222.

Peter L Roussau, Paul Wachtel. What is happening to the impact of financial deepening on economic growth?[J]. Economic Inquiry, 2011(49):276-288.

Arestis P, Caner A. Financial Liberalization and Poverty: Channels of Influence[M]//Financial Liberalization. Basingstroke: Palgrave Macmillan UK, 1997.

Favarra G. An empirical reassessment of the relationship between finance and growth[J]. 2003, 03(123):71-101.

Levine R. Industry growth and capital allocation: does having a market- based or bank- based system matter[J]. Journal of Financial Economics, 2002(64):147-180.

谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

王景武.金融发展与经济增长:基于中国区域金融发展的实证分析[J].财贸经济,2005(10):23-26.

李青原,李江冰,江春.FDI、金融发展与地区资本配置效率—来自省级工业行业数据的证据[C].中国金融学年会,2008.

武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

马轶群,史安娜.金融发展对中国经济增长质量的影响研究—基于VAR模型的实证分析[J].国际金融研究,2012(11):30-39.

周立.中国金融发展的地区差距状况分析(1978—1999)[J].金融经济学研究,2002,17(2):3-10.

宋艳伟,李恒炜.中国区域金融发展与经济增长关系研究[J].统计与决策,2007(12):73-76.

闫丽瑞,田祥宇.金融发展与经济增长的区域差异研究—基于我国省际面板数据的实证检验[J].宏观经济研究,2012(3):99-105.

王澎波,于涛,王旺平.金融发展、金融结构与经济增长—基于省级面板数据的分析[J].经济问题探索,2017(1):120-127.

田卫民.金融发展缘何抑制了经济增长—来自中国省际面板数据的经验证据[J].经济问题,2017(1):27-32.endprint

猜你喜欢

红豆教育(2021年34期)2021-04-21

福建基础教育研究(2020年1期)2020-05-28

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

经济研究导刊(2016年28期)2016-12-14

对外经贸(2016年8期)2016-12-13

考试周刊(2016年93期)2016-12-12

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

科技视界(2016年10期)2016-04-26