我国外贸服装上市公司财务风险预警指标研究

2017-10-22 03:09卢洪霞

国际商务财会 2017年9期

关键词:财务指标

卢洪霞

【摘要】二十一世纪以来,我国经济飞速发展,出口贸易的迅速崛起,外贸服装行业也随之进入了扩张时期。财务管理作为外贸服装企业内部管理的一个核心环节,在为企业流动资金保驾护航的同时,也对其内部风险控制的模式提出了更高的要求。因此,建立一套完善的财务风险预警系统对于外贸服装企业的未来发展具有非常重要的意义。本文采用了主成分分析方法,对抽样的上市服装企业的财务风险进行定量分析,建立了相应的控制模型。从实际工作情况来看,企业可以利用这种模型来了解自身的财务情况,提前对各项风险进行预警,最大极限的降低风险损失。

【关键词】外贸服装上市公司;财务指标;财务风

险预警

【中图分类号】F275;F276.6

财务风险是企业在财务管理过程中必须面对的一个现实问题。财务风险是客观存在的,企业管理者对财务风险只有采取有效措施来降低风险,而不可能完全消除风险。

财务风险预警是基于财务分析,通过对影响企业稳定性的各个因素的分析,来对其划分不同的定性指标,一旦超过指标的规定值,风险机制就会发出警告。财务风险预警要求根据指标的变化来了解企业的发展情况,及时向利益相关者发出相应的信号。

一、财务风险预警的模型设计

(一)样本选取

笔者选定44家出口占比较大的A股上市企业,作为财务风险预警指标研究对象。现对44家企业进行了分组,分为数量两组,第一组23家企业作为构建模型的研究样本,其中涵盖3家ST企业,确定其为财务失败企业;第二组21家企业则是该模型的检验模型,用于核对模型是否科学合理。

(二)预警指标选取

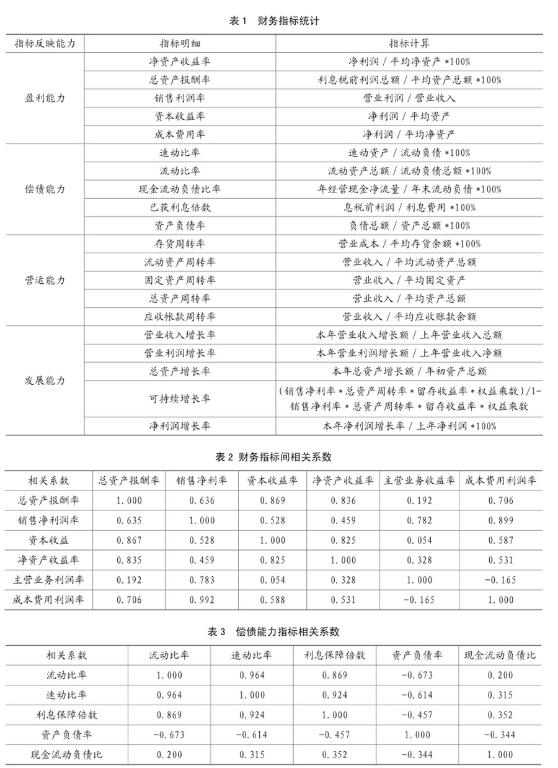

一般企业的财务指标有4个大类,分别反映企业盈利能力、偿债能力、运营能力和发展能力。笔者在研究中利用RESSET金融研究数据库(中国上市公司财务指标分析数据库)对各项指标分类,首先选取了20项财务指标作为研究财务风险预警模型的参数对象。详见表1。

考虑到指标的选择受主观意志影响较大,借spss 软件分析了各财务指标之间的相关性,从而使指标的选定更加科学合理,增强财务风险预警模型的准确性以及操作的实用性。

第一个考虑的是盈利能力的财务指标。

结合SPSS对六个指标进行运算,得出其相关性系数,详见表2。

参照表1、表2数据发现,很多指标之间存在相关性,选一项来代表即可,如成本费用利润率与销售净利率,选择销售净利率可以更直观的显示公司盈利能力。同时,总资产报酬率、资产收益率、成本费用利润率三者中选择总资产报酬率为参考指标,还有一个参考指标确定为主营业务利润率,其最能反映企业盈利情况。

第二,偿债能力指标的选取

结合SPSS对五个指标进行运算,得出其相关性系数,详见表3。

通过表3发现,流动比率与速动比率存在很大的相关性,考虑到服装行业存货主要受到流行性、市场及季节的影响,笔者选择速动比率作为参考指标。另外,确定两个单独指标:现金流动负债比和资产负债率。

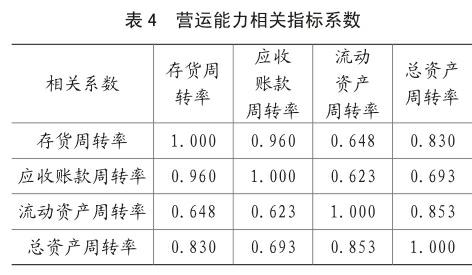

第三,营运能力指标的选取

结合SPSS对四个指标进行运算,得出其相关性系数,详见表4。

参照表4数据,应收账款周转率与存货周转率相关,考虑到外贸服装行业受应收账款影响较少,所以选定存货周转率为模型研究指标。充足的流动资金才能保证企业的正常运营,有很多因素均影响流动资金,如原辅材料、劳动力成本等,所以需要单独考量流动资产周转率。

第四,发展能力指标的选取

结合SPSS对五个指标进行运算,得出其相关性系数,详见表5。

参考表5数据,总资产增长率与可持续增长率相关,因总资产增长率仅是衡量目前企业发展情况,无法衡量长远情况,所以确定可持续增长率为研究指标。此外,净利润增长率与营业利润增长率两者之间,选择净利润增长率为第二个研究参考指标。第三个指标确定为主营业务增长率。

结合相关性我们确定了11项建模指标,分别是上文所述的销售净利率、主营业务利润率、总资产报酬率、速动比率、现金流动负债比、资产负债率、存货周转率、流动资产周转率、可持续增长率、净利润增长率、主营业务增长率,将其分别表示为X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11。

二、财务风险预警模型构建

三、財务风险预警模型检验

利用2013年21家检验样本企业的财务比率数据,将其进行转化,转变为标准性的数据,从而将此类数据引入上述建立的模型进行检验,具体的检验结果都是正确,根据判断分割点,非ST公司的评判正确率为 100%。

根据财务风险预警的定量指标分析,服装企业可以通过企业的财务数据来判断企业的财务状况,可以通过财务风险预警模型实现财务风险预警。财务风险预警模型如下:

当Z值大于-0.09652时,则企业财务状况比较良好,当Z值小于0.09652时,则说明公司面临财务风险。endprint

财务风险预警在企业财务管理过程中尤为关键。财务风险预警模型的研究,对于企业管理层防范财务风险的发生具有积极作用。企业可以通过预警模型实现财务风险预警,帮助企业切实提高运营管理水平,有效掌控财务风险,使上市企业的财务质量变得更好。

四、结论

本文通过对服装行业财务风险预警的定量指标分析,建立了以财务指标为中心的定量财务风险预警办法。

在定量分析中,主成分分析方法的应用体现了研究的科学性,其建模的数据来源客观真实,均是参考不同企业2013年的财务报表而得出的;其次是该方法的变量选择的个数都有一定的要求;再次运用SPASS软件得出了不同成分在所建立的模型中的权重,这不是人为臆断的,而是有科学依据的。根据财务风险预警的定量指标分析,服装企业可以通过企业的相关财务数据来鉴别公司财务实际状况情况如何,能够依据下面的财务风险预警模型来进行量化的分析:当Z值大于-0.09652时,则财务状况比较良好,若低于-0.09652时,则公司面临财务风险。

伴随外贸快速发展的同时,财务风险管理暴露出诸多弊端,给企业带来了无数风险和考验。在当今外贸服装行業发展领域的财务风险管理方面,建立一套完善的风险预警系统对于未来服装业的发展具有非常重要的意义。此研究模型此研究模型也可以运用在企业实际分析中,能够为企业的风险管理提供一定的理论依据,判定自己财务风险情况,提前预知风险,并有效地防范风险,最大极限的降低风险损失。

主要参考文献:

[1]张玲.财务危机预警分析判别模型及其应用[J].预测,2000,6.

[2]陈晓,陈治鸿.中国上市公司的财务困境预测.中国会计与财务研究,2000,9.

[3]吴世农,卢贤义.我国上市公司财务困境的预测模型研究.经济研究,2001,6.

[4]梁勇.中国上市公司财务风险及防范[D].四川:四川师范大学课程与教学论学院,2004.

[5]张敏.金融危机下企业财务风险控制的研究.天津财经大学硕士论文,2010,05.

[6]钱毅.财务风险预警模型的发展和演变.消费导刊,2009,12.

[7]邢跃群,马晶晶,赵丽丽.财务风险预警模型在上市公司中的应用.中小企业管理与科技,2009,27.

[8]唐浩.我国上市公司财务风险预警应用实证分析.湖南商学院学报,2012,02.

[9]孔宁宁,魏韶巍.基于主成分分析和 Logistic 回归方法的财务风险预警模型比较—来自我国上市公司的经验证据.经济问题,2010,06.endprint

猜你喜欢

中国集体经济(2022年17期)2022-07-15

会计之友(2016年23期)2017-01-09

科学与财富(2016年18期)2016-12-22

商业经济(2016年11期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

商(2016年23期)2016-07-23