上海晨光文具财务报表综合分析

2016-12-05 16:32宋珂

时代金融 2016年29期

关键词:财务指标

【摘要】上海晨光文具股份有限公司是一家整合创意价值与服务优势的综合文具供应商。为顾客提供高性价比,并带来更多创意价值与优质服务,其产品主要覆盖于书写工具、学生文具、办公文具及其他相关产品四大领域。凭借着诚信,质量和创造力,帮助更多的人提高生活水平和工作的乐趣。

【关键词】能力分析 文具行业 财务指标

一、财务效率分析

(一)偿债能力分析

表1 偿债能力指标

晨光文具流动比率逐年增长,当期指标3.05高于历史平均水平2.25,该指标表示本公司的偿付能力正在增强,其短期流动风险较小;当前流动比率3.05达到2:1以上,并且高于行业平均水平1.89,存货占流动资产33%小比例,说明本公司短期偿债能力处于行业上游。2015年速冻比率3.06%高于2014年1.89%,各年差异分别为1.17%、0.09%,相互间差异增加。从计算结果可以得出,晨光文具的速动比率逐年增长,在2013~2014年速动比率低于1,2015年速动比率超过1这一重大变化,代表该企业的直接支付能力显著提高,进而可得企业的短期偿债能力较强。

为了体现企业的长期偿债能力,可以利用资产负债率(负债总额与资产总额之比)这一指标进行分析。晨光文具当前资产负债比率23.1低于历史平均水平26.12,说明本公司经营风险较低;当前资产负债比率低于行业平均水平27.12,说明本公司的营业风险处于该行业的下游水平,且该指标在呈下降趋势,指标越小,说明企业的债务负担越轻。产权比率通过负债总额与股东权益之比,来反映企业的债务与偿债之间的相对关系。2013~2015年间,产权比率逐年降低,表明晨光文具长期偿债能力较强,债权人能够得到保障。

(二)运营能力分析

表2 运营能力指标

总资产周转率可以视为以资产流动性能的角度,去反映总资产的利用效率。根据表2可知,1.61%低于历史平均水平1.80%;目前总资产周转率1.61%是低于行业平均水平1.74%,晨光文具2015年总资产周转率与2014年的差异在0.38次,而且影响因素之一就是流动资产占资产总额比重增加,流动资产周转率的却在大幅下降,使得总资产周转率1.61低于历史平均水平1.80,表明晨光文具公司的整体资产的营运能力在行业下游部门。晨光文具2015年流动资产周转率2.66%相较2014年4.11%呈下降趋势,该指标越小,表明本企业周转速度越慢,营运效率越低。晨光文具2015年固定资产周转率5.55%低于2014年5.88%,说明本公司固定资产利用效率正在下降。该指标是决定了产品产量的根本原因,所以要提高生产设备利用效率,同时应优化固定资产内部结构,从而增加固定资产利用效果。

从表2中可得,存货周转率是营业成本与平均存货余额之比,可以从中看出企业存货的周转速率。2015年晨光文具存货周转率较上年相比减少0.20%,反映出企业存货积压,有产品滞销的情况,运营效率降低。另一方面2015年应收账款周转率49.09%低于2014年55.83%,应收账款周转率差异6.74%,此项数据在降低,它说明晨光文具收款速度减慢,资产流动性降低。

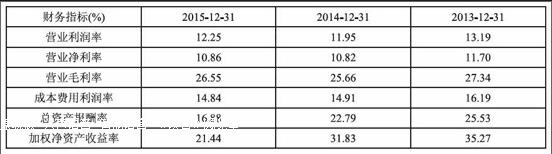

(三)盈利能力分析

表3 盈利能力指标

1.资本经营盈利能力分析。净资产收益率是反映企业所有者通过投入资本经营而取得利润能力的基本指标。晨光文具当前净资产收益率21.44低于历史平均水平29.51,说明本公司相较前几年度企业的盈利能力较弱。根据表3可知,晨光文具净资产收益率各年相继降低3.44%、10.39%,主要是由于总资产报酬率降低引起的。

2.资产经营盈利能力分析。利用总资产报酬率的变化来分析企业通过经营资产而创造更多利润的能力。根据表3可得出结论,晨光文具的总资产报酬率逐年下降,表明企业自有资产的利用效率低,带来的利润薄弱。而影响这一指标的因素之一就是总资产周转率,从上部分可知本企业的总资产周转率偏低,企业资产的营运效果不佳,从而直接反映在经营资产报酬率上。

3.商品经营盈利能力分析。从表3可看出,晨光文具2015年营业利润率、营业净利率和营业毛利率相较2014年都有小幅度提高,分别提高了0.31%、0.03%、0.89%。以上这些指标显示本企业的盈利能力相对稳定,处于略有增长的稳定发展阶段,企业竞争力提升。另外成本费用率在2013~2015年间降低,表明每消耗1元成本及费用,能够实现的利润创造减少,劳动耗费的效益减低。

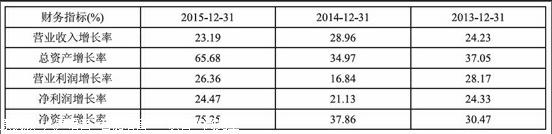

(四)发展能力分析

表4 发展能力指标

净利润增长率的主要用途是分析利润增长的能力,以此反映企业绩效的综合结果。从表4中可知,2015年晨光文具的净利润增长率24.47%与2014年21.13%相较增加很多,且高于历史平均水平23.31%,这说明本企业收益增长得越多。另外还需分析营业利润增长率指标,根据表4可知,2015年营业利润增长率有大幅度提升,这一现象表明企业本期营业利润增加,企业利润成长性良好。

结合营业收入增长率来分析企业在销售方面的发展能力,从表中可得2015年晨光文具的营业收入增长率23.19%与2014年相比在降低,且低于历史平均水平25.46%。这说明企业营业收入减少,销售情况变差。进一步分析可知,晨光文具2013~2015年的营业收入增长率均低于同期总资产增长率,显出其销售增长带来的利益不佳,长远来看,不利于企业销售的可持续发展。

从表4可知,晨光文具总资产增长率在2015年度增长,且增长幅度较大,与2014年差异30.7%,但扩展企业资产规模并没有带动企业营业收入增长率的提高,反而使其降低,说明企业销售增长的效益较低。一般认为,只有在企业利润、销售收入的增长超过资产规模的增长,才能给企业的发展打下稳健有效的重要基础支撑。

二、财务报表趋势分析

(一)利润表趋势分析

结合净利润变动情况来看,2011~2015年分别为13亿元、23亿元、28亿元、33亿元、41亿元,晨光文具经营业绩发展良好,呈逐年上升趋势,实现了连续五年的持续增长,2015年营业收入是2011年的2.5倍,净利润是2011年的3.2倍,平均每年都保持25%左右的快速增长,且增速上下幅度不大,属于稳定增长型。

观察晨光文具利润总额,2011~2015年其利润总额分别为16亿元、27亿元、33亿元、40亿元、49亿元,从面额上看该企业利润总额逐年上涨。单方面来看营业成本在近三年涨幅较大,营业收入虽也呈上涨趋势,但营业收入的增幅始终低于营业成本的增长幅度。主要原因是晨光生活馆以及晨光科技线上线下的扩展业务,实现了企业新兴业务的增长点。在观察其投资收益在2015年取得重大收获,财务费用也在大幅下降,营业外收入也超过营业外支出。

从营业利润变动趋势看,晨光文具营业利润呈增长趋势,其增长幅度虽然在2011~2014年巨幅减少后,在2014~2015年度又有回升。其中,营业利润占营业收入的比重为12.21%,比上年度的11.96%增加了0.25%。从营业利润结构看,营业成本、营业税金及附加的增加导致其结果。另外,投资收益的增加也有一定影响。

(二)资产负债表趋势分析

结合资产负债表来分析,2011~2015年资产总计情况:2011年77亿元,2012年95亿元,2013年130亿元,2014年175亿元,2015年290亿元。从晨光文具总资产的变动趋势来看,该企业规模正在迅速扩张,涨幅分别为22.99%、37.06%、34.06%、65.64%,企业处于稳步发展的阶段。应收账款2011年7亿元,2012年3亿元,2013年5亿元,2014年6亿元,2015年10亿元。应收账款在总资产中所占比例较小,没有随着企业总资产的增加而膨胀,可以说明晨光文具的管理能力很强,经营风险小。流动负债2011年26亿元,2012年25亿元,2013年35亿元,2014年45亿元,2015年64亿元;非流动负债2011年0.4亿元,2012年0.7亿元,2013年2亿元,2014年2亿元,2015年3亿元;股东权益2011年50亿元,2012年69亿元,2013年93亿元,2014年128亿元,2015年223亿元。从各类资金的变动趋势来看,流动负债与非流动负债逐年增长,带动负债增长。同时,晨光文具的所有者权益也在迅速增加,公司的自我积累能力和财务实力不断增强。

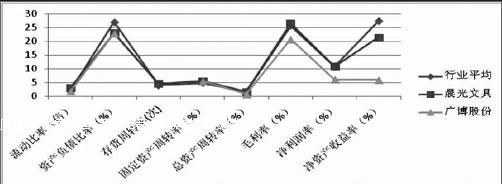

三、同行行业分析

图1 同行业各指标

从图1中可知,晨光文具的净资产收益率、流动比率在同行业中处于比较靠前的位置,盈利能力与同行业公司相比具有一定优势。存货周转率、营业毛利率、净利润率略高于行业平均水平,反映出较高的盈利能力。晨光企业发展到今天一直是同行业的龙头领导者,但科学技术飞速发展的今天,在扩展新兴业务的同时,保持优质的产品、提高产能,积极开发新创意,投入研究新材料、新设备,在市场中不断检验尝试,引领文具行业的向质量效益型发展。

四、分析总结

文具行业是我国消费者接触面最大的轻工业行业之一,随着我国教育事业的不断扩大、各行各业企业数量的增加,国内文具市场有着庞大的消费者群体。而晨光文具是本行业的领头军,在强大的品牌影响力下,带来了更多的创意价值与优质服务。国家又相继出台支持文具行业发展相关政策,国家“十二五”规划、《文化产业振兴规划》等,为晨光文具扩大资产规模奠定了基础。同时为了站稳脚跟,本企业正在由过去的数量增长优势转向质量效益优势,对资产进行整合和结构调整。从上述分析中我们可知,晨光文具的流动资产周转率与应收账款周转率影响到了资产运用效率。资产的变现能力越强,所付成本越低,则流动性越强。然而晨光文具应收账款未及时收回情况影响债务的偿还,从而影响到公司盈利的实现。晨光文具需要围绕可持续发展的经营计划,积极面对外部竞争环境的变化,在持续进行市场拓展和品类延伸的同时,加强新产品的研发和推广,在各地开发新业务模式——晨光生活馆和办公直销等,加快文具行业的转型发展,以提升产品创新能力、提升盈利能力、提升劳动效率等为目标,保持稳定向上、健康和谐的发展。

参考文献

[1]杨茜,章易.我国文具业发展纵览.

[2]刘章胜.企业偿债能力分析指标的改进.

[3]徐一千.负债融资、偿债能力与筹资风险分析.

作者简介:宋珂(1994-),女,汉族,四川筠连人,就读于宁波大红鹰学院本科,财务管理专业,研究方向:财务信息化。

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23

大连民族大学学报(2015年4期)2015-02-27

首都经济贸易大学学报(2012年1期)2012-05-14

统计与决策(2011年19期)2011-03-16