江浙沪地区P2P平台风险识别研究

2017-10-18 09:11:43金莹莹石豪骞王宇晨

生产力研究 2017年9期

金莹莹,石豪骞,王宇晨

(杭州电子科技大学 会计学院,浙江 杭州 310018)

江浙沪地区P2P平台风险识别研究

金莹莹,石豪骞,王宇晨

(杭州电子科技大学 会计学院,浙江 杭州 310018)

P2P借贷是互联网金融的一种新兴模式,然而利润的驱逐以及监管的缺失使得平台卷款跑路、提现困难等现象层出不穷,平台自身的风险越来越成为大众关注的焦点。识别平台风险对投资者以及监管部门都至关重要,直接影响着P2P行业的发展。文章以江浙沪地区的P2P平台为研究对象,探讨平台自身的风险,就平台运营基础、产品特征、高管背景和风控能力这四个维度进行变量构造,并使用Probit模型以研究平台风险的影响因素。结果显示:产品利率、提现速度、信息披露、后台背景以及资金托管都可以作为风险平台的识别特征,而注册资本、高管学历、高管从业等特征则缺乏解释力。

P2P借贷;平台风险;江浙沪地区

一、引言

P2P借贷(peer to peer lending)①在P2P借贷中,借款人的资金往往来自于多个出借人,换言之,众多的出借人一起筹集了借款人所需要的资金。因此,有些文献将P2P借贷表达为众筹(crowdfunding)。本文将P2P借贷和众筹视为同义词,不做区分。是互联网金融的一种新兴模式。资金需求方(借款人)先在P2P平台上完成注册,经平台审核后可以发布借款信息;资金提供方(出借人)则在平台上寻找相应的标的,按照自己的风险承受能力决定是否借款。一旦双方达成意愿,借款交易就可完成。因此,P2P平台和传统的商业银行一样,扮演着中介的角色。然而,P2P平台发布的借款,多为非担保借款(Lin et al.,2009)[1],这就使得P2P平台的风险明显超过商业银行的风险。根据P2P行业资讯机构“网贷天眼(www.p2peye.com)”收录的平台信息显示,截止2017年1月30日,全国注册成立的P2P平台共有5 504家,其中问题平台有2 848家②按照网贷天眼的分类标准,问题平台的表现主要有平台失联、提现困难、终止经营、暂停发标、警方介入、平台跑路、平台诈骗,共七种。,占比达到了惊人的51.7%。2015年7月,十部委联合发布的《关于促进互联网金融健康发展的指导意见》,仅仅指出互联网金融应该在“鼓励创新”的同时强调“防范风险”,具体的监管细则也较少。因此,研究P2P借贷行业的风险管理,不管是从投资人资金安全角度,还是从政府监管角度,都有着较强的现实意义。

目前,国外对于P2P风险的研究相对较多,但是主要集中在P2P借贷的影响因素,即“借款人的哪些特质与借款是否成功相关”,本文称其为“借款人风险”,涉及“P2P借款平台的哪些特质能够减少借款平台出现问题的概率”这一“平台风险”的研究则相对较少,这可能与国外P2P市场被少数巨头占据、监管相对成熟、以及平台定位于信息中介有关(叶青等,2016)[2]。然而,我国的信用体系较为落后,许多P2P平台为吸引投资者,打出“本息保障”这一类诱人的宣传标语。于是,P2P平台从最初的促使借款人和出借人双方达成交易的“信息中介”,演变为涉及到借款人风险评估和风险应对的“信用中介”。因此,本文把关注的重点放到“平台风险”,进一步探讨平台风险的影响因素,以及问题平台的识别方法。

二、文献综述

国外对于P2P风险的研究相对成熟,其中一个主要的关注点是借款能否成功的影响因素。Ravina(2008)研究发现,美国的白色人种比黑色人种更容易借到钱,据此推断种族是影响借款是否成功的一个因素[3]。Puro et al(2010)发现借款人的信用评级、负债偿还率和历史信用记录等因素能直接影响借款成功率[4]。Michel(2012)发现借款人自愿披露的信息越多,借款成功率越高,借款利率也越低[5]。Lin et al(2013)发现,被现有P2P平台用户邀请的新用户更容易获得借款,借款利率和违约概率也会降低[6]。另一个关注点是P2P平台上借贷双方的行为研究。Eunkyoung Lee和 Byungtae Lee(2012)发现,P2P投资平台上的借款人有着非常显著的羊群效应,他们更倾向选择参与人数更高的投资项目[7]。Kang et al(2016)认为,出借方的投资意愿受到网络外部性、信息披露程度、是否有第三方担保、平台声誉等因素的影响[8]。

国内的研究起步则相对较晚。王会娟、廖理(2014)利用人人贷的数据,发现对借贷行为影响较大的是工作认证、收入认证、视频认证和车产、房产认证等指标。另外,线上和线下相结合的信用认证方式更能提高借款成功率,并降低借款成本[9]。同样使用人人贷的数据,廖理等(2014)发现在非完全市场化的情况下,利率只能反映借款人很小一部分的违约风险,但是,市场上的投资者可以借助公开的信息去识别未包含的违约风险[10]。卢馨、李慧敏(2015)认为,当前P2P平台的主要风险为操作风险、网络安全风险和信用风险[11]。孙宝文等(2016)发现,投资者可依据平台的运营基础、平台高管背景、平台收益率、风险控制能力和网民舆情这五个维度的特征识别P2P平台是否陷入财务困境[12]。

总体上看,国内外对于P2P风险的研究,主要集中于“借款人风险”,对于“平台风险”这一要素涉及较少。进一步讲,P2P平台为了减少不良借款,避免自身现金流困难的情况,自然要对借款人的特征进行评价,对违约概率较高的借款人,限制其借款上限,或是提高利息,增加限制性条款,以此来避免经营失败。因此,在一定程度上,借款人风险可以包括在平台风险之内。本文从平台风险的角度,研究平台风险的影响因素,具有一定创新性和现实意义。

三、研究设计

(一)研究假设

P2P借贷作为一种金融中介,在一定程度上可以借鉴传统商业银行分析框架,即从市场环境、资金实力、管理能力、所有者经营权、风险管理经验、流动性、盈利水平七大类指标(苏盈等,2005)[13]。然而,这七大类指标过于笼统,并且与传统的商业银行相比,P2P借贷平台的经营规模相对较小,不能照搬照抄。之后也有一些学者提出了其他的P2P平台风险的衡量标准,例如平台发展的数量和背景、平台注册资本、交易量与投资收益率、平台透明度与信息中介(邓小峰,2015)[14],平台所处地域、盈利能力(郭海凤和陈霄,2015)[15]等。

本文认为,P2P平台风险的分析框架,可以从硬实力和软实力这两个角度去考虑。硬实力指的是有形的资产,指的是平台成立时与生俱来的因素。软实力则是指无形的资产,指的是平台发展中不断积累的因素。借鉴先前的研究,再结合硬实力和软实力这两个角度,本文从平台运营基础、产品特征、高管背景和风控能力四个维度进行变量构造。

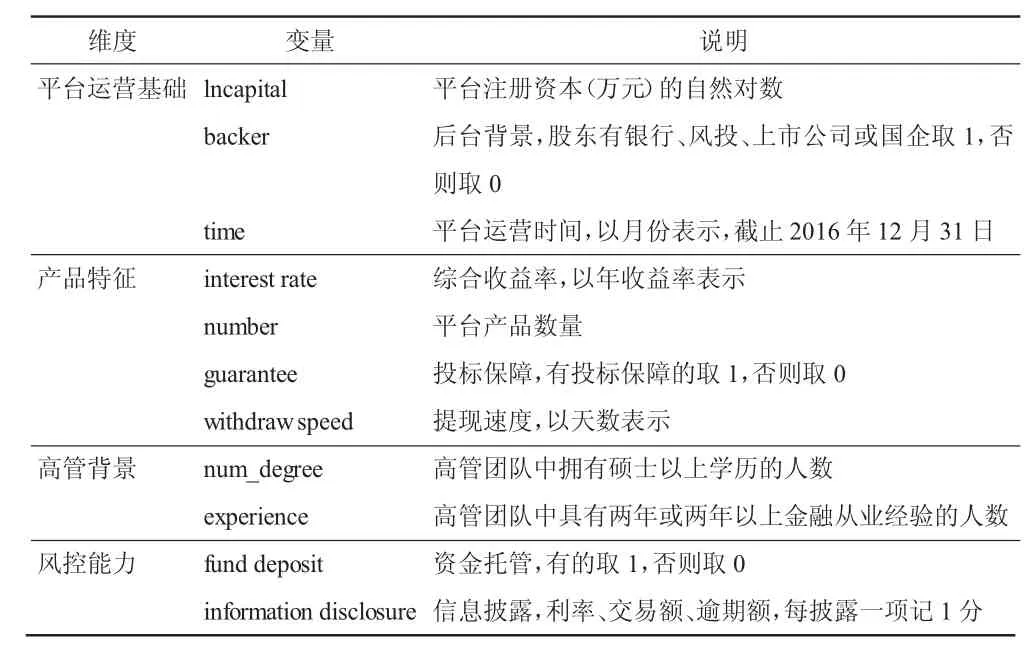

1.平台运营基础。本文将平台运营基础细分为注册资本、后台背景和运营时间三个指标。

注册资本是企业法人在公司注册登记机关登记注册的资本额,可以视为债权人债务的“资金池”。公司破产清算时,先偿还债权人的债务,注册资本就是重要的偿债资金来源。因此,注册资本越大,P2P平台的实力就相应越大。后台背景指的是P2P平台的股东,是否有银行、风险投资、上市公司或国有企业。这四类企业的投资相对谨慎,非效率投资较少,拥有这四类股东的P2P平台,风险可能更小。运营时间指的是平台成立运营的时间,平台的运营时间越长,遇到各种不确定性因素的可能性就越大,公司团队在应对这些不确定性的过程中,不断改进管理模式,提高风险管理水平,平台风险也会随之降低。据此,本文提出以下三个假设:

施肥器主要采用不锈钢材料制成,料仓等部件采用ABS工程塑料,保证产品强度的同时也使得产品质量较轻易于携带。施肥器整体结构简单,结实耐用,易于维修维护,大大降低了产品成本。下料量、踏板高度均可进行调节,可以满足不同作业需求。把手加设软性胶垫,使手部操作更加舒适。其工作效率明显高于无专项农具辅助的手工作业,作业成本又大幅度低于大型机器,而且适应各种复杂环境,造型简洁大方,价格低廉,多数农户都可以接受,此设计方案应有较好的市场前景。

H1:在其他因素不变的情况下,P2P平台的注册资本越大,平台风险越低。

H2:在其他因素不变的情况下,有银行、风险投资、上市公司或国有企业作为股东的P2P平台,比没有银行、风险投资、上市公司或国有企业作为股东的P2P平台的风险低。

H3:在其他因素不变的情况下,P2P平台的运营时间越长,平台风险越低。

2.产品特征。P2P借贷平台的“产品”自然就是借贷,既然是借贷,最基本的两个因素是利率(投资收益率)和投标保障。考虑到P2P行业的特征,本文又添加了两个指标:产品数量和提现速度。

投资收益率和利率是同一个概念的不同表述,借款人的利率就是出借人的投资收益率。值得注意的是,高风险一定会伴随着高收益,有一些动机不良的平台以高收益吸引投资者,随后卷款跑路,因此,投资收益率和风险之间有着正相关。投标保障则是指P2P平台在发生不良贷款的情况下,以何种方式保障投资者的资金(例如本金保证、本息保障等)。假设某一个平台的风险较高,存在大量的不良借款,那么担保方也不愿意与该平台合作——如果合作,就意味着担保方自身要承担大量风险,具有投标保障就从侧面说明了平台的风险较低。产品数量是指P2P平台上线的产品的种类。假设某一个P2P平台只有一种产品,一旦该产品违约,就会直接影响平台的持续经营。如果有多种产品,即使某一种产品违约,对企业正常经营的影响也相对较小。提现速度是指用户发起提现申请到现金到账的时间。较短的体现时间,意味着平台良好的资金流动,而良好的资金流动,是平台健康运行的基础,也是平台低风险的一个重要指标。据此,本文提出以下四个假设:

H4:在其他因素不变的情况下,P2P平台产品的利率越低,平台风险越低。

H5:在其他因素不变的情况下,有投标保障的P2P平台,比没有投标保障的P2P平台的风险低。

H6:在其他因素不变的情况下,P2P平台产品数量越多,平台风险越低。

3.高管背景。P2P借贷涉及到用户信息的真实性核查,借款人的信用评估,贷款中突发事件的应对等一些专业性较强的工作,于是,P2P平台需要优秀的员工作为人力上的保证,拥有强有力的高管团队,则是保证强有力的员工团队的前提。强有力的高管团队,有助于形成优秀的企业文化,他们也更愿意选择知识、技能和道德都较为优秀的员工。本文从两个方面来衡量高管背景,一是高管团队中拥有硕士以上学历的人数,二是高管团队中具有两年或两年以上金融从业经验的人数。高学历的高管具有专业的知识,能够快速应对市场的变化,调整公司的战略;拥有金融从业经验的高管,对金融行业更熟悉,在遇到各种突发状况时,更能从容应对。据此,本文提出以下两个假设:

H8:在其他因素不变的情况下,P2P平台高管团队中拥有硕士以上学历的人数越多,平台风险越低。

H9:在其他因素不变的情况下,P2P平台管团队中具有两年或两年以上金融从业经验的人数越多,平台风险越低。

4.风控能力。目前,政府层面的针对P2P借贷的监管细则较为缺失,因此,平台自身的风险控制能力就成为平台自我监管的主要措施之一。本文从两个维度去考虑平台的风控能力。一是资金托管,二是信息披露。资金托管是让投资人已经投入平台,但是暂未投资的资金直接进入托管方账户,托管方与P2P平台相隔离。当用户决定投资时,资金才流入平台的资金池。这样就可以在很大程度上解P2P平台卷款跑路的行为。信息披露是指平台交易信息(利率、交易额、逾期额等)的披露。按照信号理论,运营良好的企业,更愿意披露更多的信息,从而传递出“企业运营良好”这样的积极信号。据此,本文提出以下两个假设:

H10:在其他因素不变的情况下,有资金托管的 P2P平台,比没有资金托管的P2P平台的风险低。

H11:在其他因素不变的情况下,信息披露程度高的P2P平台,比信息披露程度低的P2P平台的风险低。

(二)变量描述

本文所使用的各变量如表1所示。

表1 变量描述

(三)数据来源

本文以注册地为江浙沪地区的P2P借贷平台为研究对象。之所以选择江浙沪地区,是因为该地区处于长江三角洲,在核心城市上海的辐射影响下,已经形成了较为显著的产业集群,也提供了良好的创业环境。此外,根据“网贷之家(www.wdzj.com)”的数据,截至 2017年 2月底,江浙沪地区正常运营的平台数量为677家,占全国的比重达到了29%。研究所使用的数据均从“网贷天眼”以及“网贷之家”手工搜集,将信息缺失的样本剔除,最终用于回归分析的样本共有427个。为了消除异常值的影响,所有的连续变量都已在1%和99%的分位上进行了缩尾处理。

四、实证分析

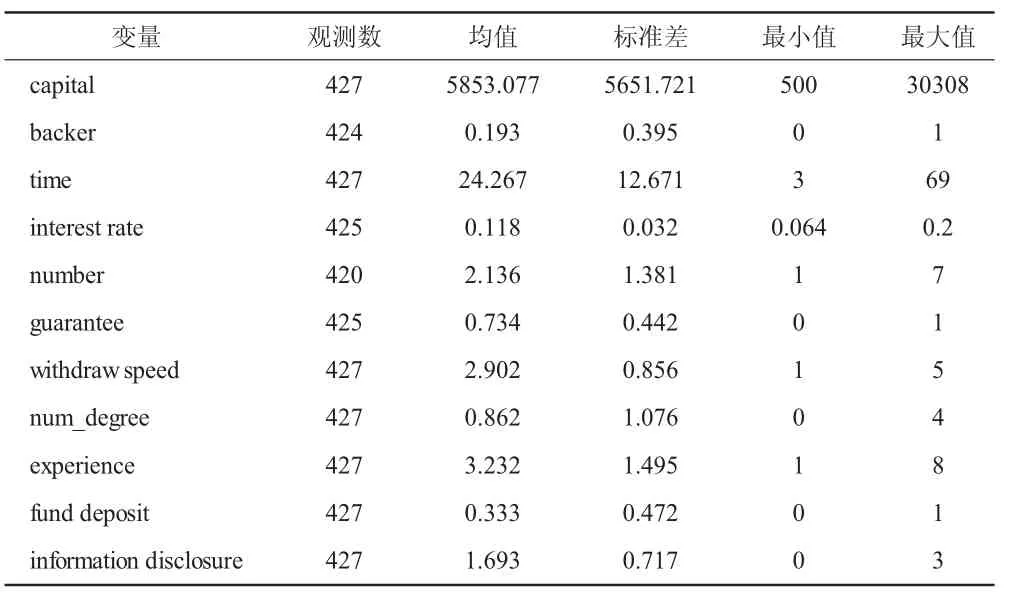

(一)描述性统计

本文采用Stata软件对样本进行描述性统计,具体结果如表2所示。可以看出,江浙沪三省P2P平台的平均注册资本接近6 000万;约有20%的平台有银行、风投、上市公司或国企背景;平均成立时间约为2年;产品的平均利息接近12%;平均产品数量超过2个;约有3/4的产品有投标保障;约有0.9个高管具有硕士或硕士以上学位;高管在金融行业的平均从业时间约为3年。然而,平均提现速度接近3天,意味着很多企业存在一定的资金流转困难的问题;资金托管的均值为1/3,即有2/3的平台没有资金托管,风险较大;另外,信息披露的均值为1.693,也说明信息披露的程度整体较低。

表2 样本描述性统计

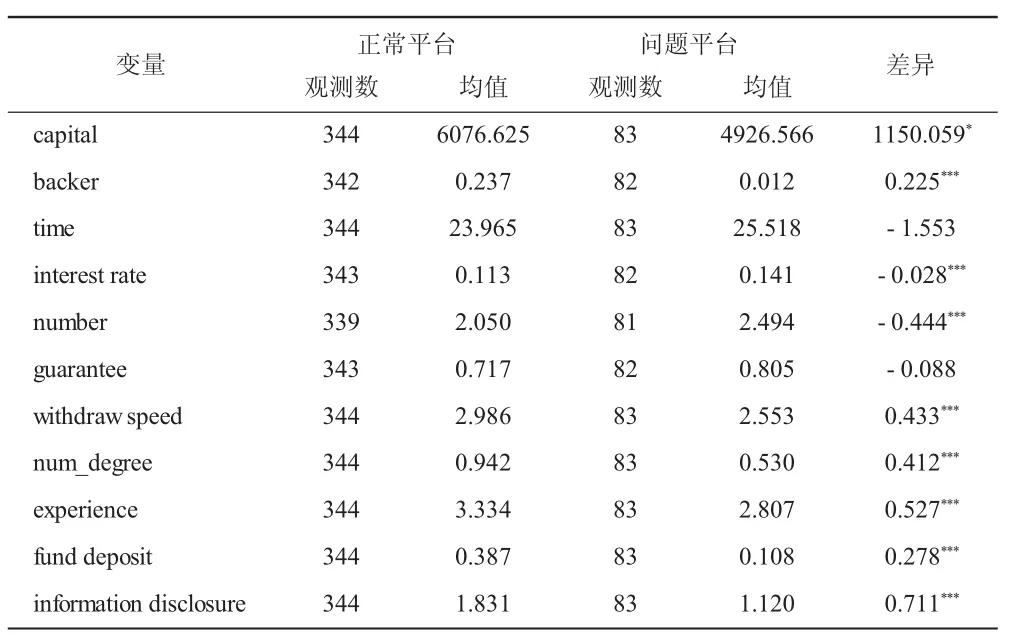

按照“网贷天眼(www.p2peye.com)”上列出的信息,本文将427家平台分为正常平台和问题平台,再次进行对比,具体结果如表3所示。可以看出两者在诸多方面存在差异:银行、风投、上市公司或国企更愿意投资正常平台;正常平台产品的利率更低,提现速度更快,更多的高管具有硕士或硕士以上学历,高管在金融行业从业时间更长;正常平台更愿意选择资金托管,并且信息披露更为充分。另外,正常平台的注册资本要大于问题平台,但两者的差异并不是非常显著。值得注意的是,问题平台的成立时间长于正常平台,具有投标保障的产品也比正常平台要多,但是两者均不显著。不过,问题平台的产品数量则显著高于正常平台。

表3 正常平台和问题平台的比较

(二)多元回归分析

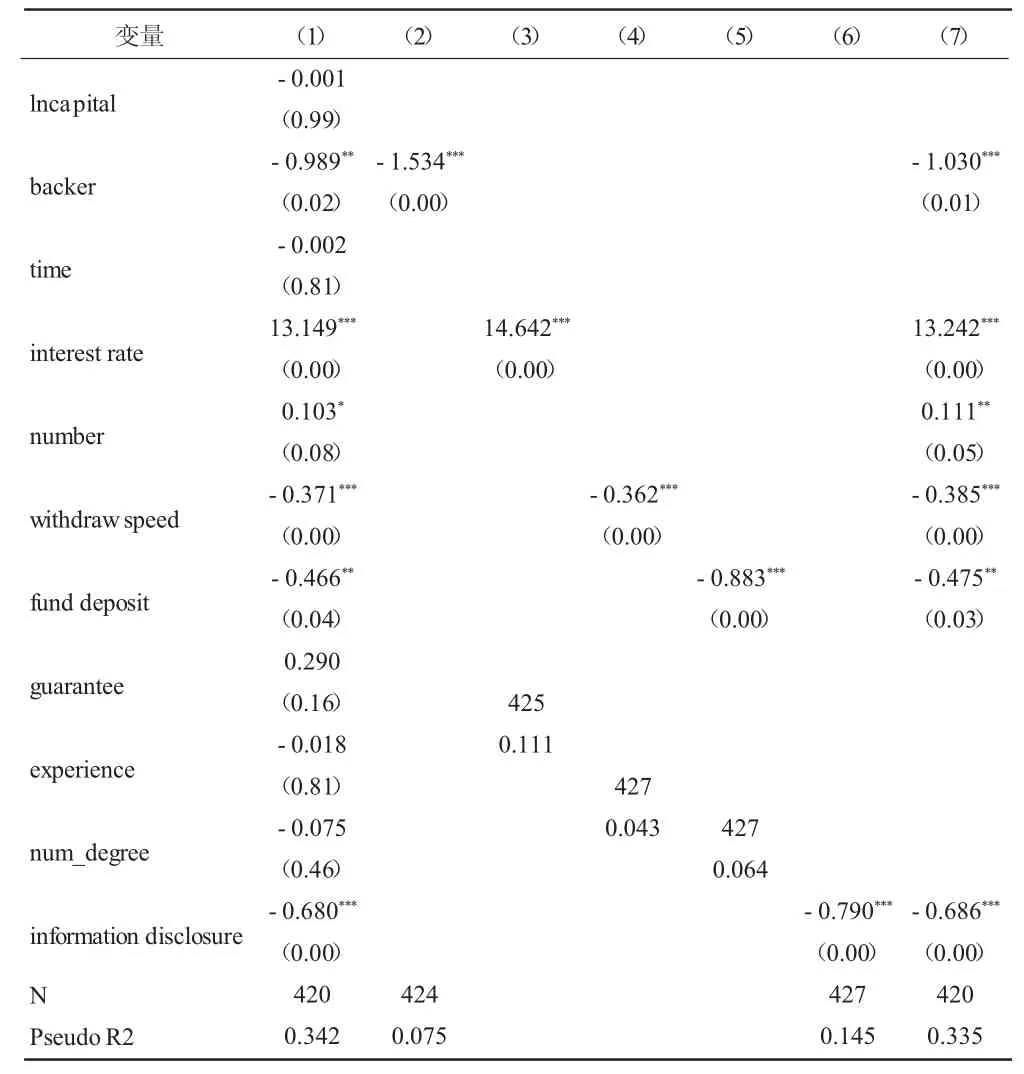

本文使用Probit模型进行多元回归,具体结果如表4第1列所示。可以看出,利率、提现速度、信息披露都在1%的水平上显著,并且回归系数为负;后台背景、资金托管则在5%的水平上显著,回归系数也为负;产品数量在10%的水平上显著,回归系数为正。这就能够说明高利率的产品、缓慢的提现速度以及不充分的信息披露是问题平台的重要特征,是否有银行、风投、上市公司或者国企作为股东,以及是否存在资金托管这两个因素也可以作为识别问题平台的依据,但解释力不如前三者。因此,假设2、4、7、10、11 得到验证。

产品数量在10%的水平上显著,但是回归系数为正,意味着产品数量和风险正相关,假设6无法得到验证。究其原因,本文认为是借贷平台存在“拆东墙补西墙”的情况,即某一产品发生违约,无法按时还本付息,问题平台就上线一个新产品,用新产品所筹集到的资金去偿还违约产品。如果新产品再次违约,就再上次线一个新产品。这样的行为就造成了一种“看上去很美”的假象——虽然产品数量众多,但是绝大多数都是无法按时还本付息的违约产品。例如信和财富的投资人在2017年年初爆料,信和财富在延期支付本金和利息的同时,又全力发展线上线下业务,开拓新市场①新闻地址:http://bbs.wdzj.com/thread-902706-1-1.html.。据此,本文推断,风险较低的平台,一般是持续的运营现有的几种产品。如果某一个平台在短时间内频繁地推出大量新产品,这可能是平台存在风险的预兆。

然后,平台注册资本对平台风险没有显著影响,假设1无法得到验证。可能的原因是当前P2P行业存在非理性融资。由于P2P借贷是新生事物,先进入该领域的企业已经收获颇丰,再考虑到政府监管仍处于相对空白,大量的资本流入这个行业。在资本的驱逐下,许多中小型的P2P借贷平台纷纷成立,而这些平台的想法往往是“先不考虑风险,赚了钱再说”。就2016年而言,国内金融企业拿到B轮及以前(包括种子轮、天使轮、A轮和B轮)轮次的数据占总融资次数比例就高达96.58%,而国外为74.7%[16]。然而,许多平台在拿到前几轮融资之后就宣告破产,甚至卷款跑路,成为问题平台;只有信誉良好、风险较低的少数平台才能不断获得融资,最后孵化上市。因此,在当前非理性投资的情况下,平台的注册资本不是一个有效的判别问题平台的指标。

其次,平台的成立时间和投标保障也对平台风险没有影响,假设3、5无法得到验证。可能的原因还是和非理性投资有关。在有利可图的情况下,资本大量流入P2P行业,不仅是新成立的中小平台会为了追求利润而选取高风险的项目,就连一些老牌的平台也难以保持理智清醒的头脑。例如,盛融在线于2010年10月9日成立,曾是广州市最大的交易平台,自2015年2月10日宣布破产重组,已持续运营1 585天②新闻地址:http://finance.ifeng.com/a/20150323/13573461_0.shtml.。至于投标保障,则和自我担保分不开。自我担保指的是平台自己为自己的产品提供担保,显然,这一“自卖自夸”的行为没有充分的可信度。即使在第三方担保的情况下,也存在着担保方破产跑路的情况。另外,理论上还存在P2P平台和担保方串谋,损害出借人利益的情况,但是这一方面暂无相关的新闻报道。

另外,高管学历和高管金融从业经验对平台风险无显著影响,假设8、9无法得到验证。原因可能是在政府鼓励创业,并且P2P行业有利可图的大环境下,许多硕士毕业生选择创业,成立一家P2P企业,自己担任高管。然而,这些刚走出校门的“毕业生高管”缺乏实际的从业经验,遇到困难就感到无从下手,造成平台的高风险。至于从业经验,本文认为主要是信息披露的问题。在银行担任普通柜员,属于金融从业;在基金公司担任分析师,也属于金融从业。显然,这两类职员,同时加入一家P2P平台担任高管,他们所发挥出的能力是不一样的。可惜的是,目前各网站都没有披露高管之前在金融行业的具体职业,许多描述也以“多年金融从业经验”或“曾担任某家商业银行的核心职位”这样含糊不清的语句一笔带过,无法去做进一步的验证。

最后,本文将五个已经显著的因素(利率、提现速度、信息披露、后台背景、资金托管)依次逐个纳入回归分析,以考虑这五个因素的解释力,结果于表4的2-6列所示。可以看出,第六列(信息披露)的虚拟可决系数(Pseudo R2)是五个因素中最高的,其次是第三列(利率,两者对总体模型的解释度分别达到了 42.4%(0.145/0.342)和32.5%(0.111/0.342)。因此,在诸多要素中,信息披露最为重要,其次是利率。在表4的第7列,本文只考虑后台背景、利率、产品数量、提现速度、资金托管、信息披露这六个因素,发现模型的虚拟可决系数(0.335)与第 1列(0.342)并无显著的差异,由此推断,注册资本、运营时间、投标保障、高管学历以及高管从业经验五个要素都未如预想的重要。

表4 多元回归分析

五、稳健性检验

本文对实证结果进行了稳健性检验,前述使用的问题平台包括了提现困难、倒闭、失联、诈骗等的平台,但是破产倒闭并非是所有出现提现困难的平台的最终结局,有少部分的平台在出现提现困难之后,通过及时地重组整治,可以恢复正常经营(例如壹文财富)。因此,本文以最终结果为准,将恢复运营的平台视为正常平台,再次进行回归分析,实证结果并无重大变化。

六、结论及建议

伴随我国P2P行业的不断发展,大量资本流入这个行业,在缺乏具体监管的大环境下,平台失联、提现困难、跑路、诈骗等情况层出不穷,不仅投资者遭受损失,也使得市场秩序混乱。本文选取了江浙沪地区的427家平台,从平台运营基础、产品特征、高管背景和风控能力四个维度探究了平台风险。结果发现,高利率的产品、缓慢的提现速度和不充分的信息披露是问题平台的重要特征,是否有银行、风投、上市公司或者国企作为股东,以及是否存在资金托管这两个因素也可以作为识别问题平台的依据。

本文的研究结果对投资者、P2P平台以及监管机构都具有一定的意义。对投资者而言,高收益伴随着高风险是亘古不变的真理。投资者不应该将利率作为唯一的指标,而应当综合考虑P2P平台的提现速度、资金托管状况、后台背景以及信息披露程度等因素。依照本文的研究结论,信息披露是影响平台风险各个因素中最重要的因素,也是投资者需要特别重视的因素。投资者在选择P2P平台时,一个比较稳妥的方法是去该平台的官网,以及网贷天眼、网贷之家这些行业综合门户网站上查看平台的相关信息,切不可一时冲动,被“高收益”所蒙蔽,而造成经济损失。

对P2P平台而言,其主要的经营风险来自于不良贷款,所以,加强自身的修炼才是重中之重。P2P平台应该建立一套完善的信用评价体系,对借款人的资信情况进行全面的尽职调查,并且在借款期限内要持续跟踪,一旦借款人的信用评级发生变化,应及时告知出借人。另外,P2P平台还需要建立应急预案,确保在借款人违约的情况下,出借人的资金能得到保障。P2P企业也可以积极的实施一些非强制性的自我监管要求(例如行业制订的信息披露要求),以履行企业社会责任。

对监管机构而言,银监会已经于2017年2月23日公布《网络借贷资金存管业务指引》,意味着网贷行业一个很重要的监管细则最终落地,那么下一步的工作重点就应该是完善信息披露制度。虽然《互联网金融信息披露:个体网络借贷》这一行业自律标准已经于2016年10月28日颁布,但由于行业标准不具有强制约束力,实施情况不容乐观。监管部门应该制定行业统一的,具有强制约束力的法律法规,明确哪些指标需要披露、如何披露、何时披露、在何处披露,在加强行业透明度的情况下,不断推动P2P行业健康有序发展。

[1] Mingfeng Lin,Nagpurnanand Prabhala,Siva Viswanathan.Judging Borrowers by the Company They Keep:Social Networks and Adverse Selection in Online Peer-to-Peer Lending[R].Western Finance Association Annual Meeting Paper.University of Maryland.College Park.MD(2009).

[2] 叶青,李增泉,徐伟航,2016.P2P网络借贷平台的风险识别研究[J].会计研究(6):38-45.

[3] Enrichetta Ravina,Beauty,Personal Characteristics and Trust in Credit Markets[R/OL].Working Paper.NewYorkUniversity(2008).https://ssrn.com/abstract=972801.

[4] Lauri Puro,Jeffrey Teich,Hannele Wallenius,Jyrki Wallenius.Borrower Decision Aid for people-to-peopleLending[J].Decision Support Systems,2010,49(1):52-60.

[5] Jeremy Michels.Do Unverifiable Disclosures Matter?Evidence from Peer-to-Peer Lending[J].The Accounting Review,2012,87(4):1385-1413.

[6] Mingfeng Lin,Nagpurnanand Prabhala,Siva Viswanathan.Judging Borrowers by the Company They Keep:Friendship Networks and Information Asymmetryin Online Peer-to-Peer Lending[J].Management Science,2013,59(1):17-35.

[7] EunkyoungLee,Byungtae Lee.HerdingBehavior in Online P2P Lending:An Empirical Investigation[J].Electronic Commerce Research and Applications,2012,11(5):495-503.

[8] Minghui Kang,Yiwen Gao,Tao Wang,Haichao Zheng.Understanding the Determinants of Funders'Investment Intentions on Crowdfunding Platforms:A Trust-based Perspective[J].IndustrialManagement&Data Systems,2016,116(8):1800-1819. [9] 王会娟,廖理,2014.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济(4):136-147.

[10] 廖理,李梦然,王正位,2014.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究(7):125-137.

[11] 卢馨,李慧敏,2015.P2P网络借贷的运行模式与风险管控[J].改革(2):60-68.

[12] 孙宝文,牛超群,赵宣凯,2016.财务困境识别:中国P2P平台的风险特征研究[J].中央财经大学学报(7):32-43.

[13] 苏盈,吴永飞,杨晓光,2005.商业银行风险评级的比较研究[J].管理评论(2):3-8.

[14] 邓小峰,2015.P2P网贷平台发展的多维度分析[J].商业经济研究(18):83-85.

[15] 郭海凤,陈霄,2015.P2P网贷平台综合竞争力评价研究[J].金融论坛(2):12-23.

[16] 全景基金.存活率极低!这10家拿到C轮的P2P平台该何去何从[EB-OL].[2016-08-08].http://www.p5w.net/fund/gqjj/201608/t20160818_1557216.htm.

(责任编辑:D 校对:R)

F832.479

A

1004-2768(2017)09-0145-05

2017-07-17

杭州电子科技大学研究生科研创新项目(CXJJ2017007)

金莹莹(1994-),女,浙江杭州人,杭州电子科技大学会计学院硕士研究生,研究方向:会计理论与方法;石豪骞(1990-),男,浙江宁波人,杭州电子科技大学会计学院硕士研究生,研究方向:会计理论与方法;王宇晨(1993-),男,浙江杭州人,杭州电子科技大学会计学院硕士研究生,研究方向:会计理论与方法。

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

上海财经大学学报(2019年3期)2019-06-04 08:05:24

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

领导决策信息(2017年13期)2017-06-21 10:10:43

黑龙江科学(2016年22期)2016-03-16 00:47:40

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38