第三方物流主导的中小企业供应链金融信用风险评价研究

2017-10-18 09:11:44陈畴镛邰少佳

生产力研究 2017年9期

陈畴镛,邰少佳

(杭州电子科技大学 管理学院,浙江 杭州 310018)

第三方物流主导的中小企业供应链金融信用风险评价研究

陈畴镛,邰少佳

(杭州电子科技大学 管理学院,浙江 杭州 310018)

在我国经济发展历程中,中小企业以其自身灵活且数量庞大的优势解决了很多国民就业难的问题,为社会稳定进步做出了不可磨灭的贡献,但其自身却因其资金、资源问题深陷融资难困境。而第三方物流主导的供应链金融作为一种新型融资方式的出现,为中小企业的融资难问题提供了一个切实可行的解决方案,也得到了理论界的关注。在文章研究中,首先回顾以前学者研究文献中关于供应链金融的探讨并进行分析。其次补充和完善了供应链金融指标体系,结合了第三方物流指标和传统的供应链金融指标,构建了包含第三方物流在内的27个指标。最后采用构建BP神经网络模型的方式对其可行性进行了分析评价,对银行评估企业金融风险以及企业自身融资方式的考量都提供了实践指导和参考。

供应链金融;第三方物流;BP神经网络

一、引言

2015年底我国工商局的调查数据显示:中小企业登记在册的统计数量已达到2000万家,比例占企业总数的九成,并在经济发展中为国民提供的就业岗位达到了80%。由于中小企业普遍存在的经营管理缺乏规范化运作、财务信息披露不够透明化等问题,单个中小企业在传统的融资模式下因其资金、资源限制处于劣势无法从金融机构获取资金,供应链金融的出现让这些中小企业有了可以为其提供担保的核心企业,有了为其提供质保的第三方物流企业,因而带来了更多有效的融资机遇,同时也带给了学者理论研究的新的方向。

从学术研究的角度出发,为了解决供应链金融中第三方物流主导的中小企业融资问题,建立一个完善的信用风险评价指标是进行后续研究的重要前提条件。但回顾以前的学者研究,大多聚焦于企业自身资信水平进行风险信用评价体系模型的构建,缺乏对第三方物流相关指标的选用和评价,会导致整体信用风险评价指标的构建不够完善和深入。因此,本文在构建指标体系前,借鉴了往期相关文献,构建了较为完整的信用风险评价指标,然后基于完善后的指标体系构建了信用风险模型,最后得出了对中小型企业供应链金融操作层的合理建议。

二、理论基础与文献综述

供应链金融的定义就是银行或相关金融机构为以核心企业为依托的供应链整体提供融资方案的一种新的融资方式,它的出现解决了很多中小企业面临的融资难的问题(Klapper,2004;郭青,2016)[1-2]。随着供应链金融的进一步发展,其融资方式也趋于多样化,如应收账款的保理融资、固定资产融资租赁方式融资、存货质押融资等(何昇轩,2016)[3]。闫俊宏等人(2007)[4]就选择了进行应收账款融资等三种融资方式的对比分析研究,得出了供应链金融方式的融资优势以及风险评估指标分析方法。信用风险评价,指标体系的构建是核心,因此,在选取指标的过程中,本文主要借鉴了范柏乃和朱文斌(2003)、黄英婷(2006)、马佳(2008)、夏立明(2011)[5-8]等所用的指标体系,为构建本文的指标体系打下了坚实的基础。熊熊等(2009)[9]在分析了影响中小企业融资问题的因素的基础上构建了供应链金融中的较为完善的信用评价指标体系,并采用主成分分析和Logistic回归方法对该指标体系进行了验证。胡海青等(2012)[10]将基于机器学习的SVM建立的信用评估模型和基于BP神经网络学习法建立的模型对比,得出了SVM方法建立模型的比较优势。

与此同时,基于第三方物流的供应链金融指标体系研究也不断兴起,产生了许多新的理论成果。YIN等(2012)[11]利用案例分析方法通过构建SCOR模型确定了融资活动的相关风险,制订了第三方物流参与下的存货质押融资活动的一个新的定性的评估体系。郭青(2016)[2]针对第三方物流对于供应链金融融资模式的影响进行了深入研究和对比分析,得出了第三方物流将推动供应链金融发展的结论。谢世清(2013)[12]以美国联合公司为代表的第三方物流主导型供应链融资方式、集团合作模式以及商业银行融资模式为例进行详细的对比分析,提供了我国开展金融业务的政策性启示。田江等(2016)[13]经过选择指标、进一步筛选以及确认的程序,形成了比较完善的第三方物流作用下的供应链金融企业风险指标评价体系,为后来学者的进一步研究和探讨提供了借鉴。

综上,国内外关于供应链金融以及基于第三方物流的供应链金融模式构建研究各具特点,相对成熟,但还存在不足。即:学者习惯将供应链金融指标构建与第三方物流风险指标评估割舍开来,大都以中小企业本身的资信水平作为风险评价的主要内容,或者是对第三方物流企业进行单独评价,并没有侧重于第三方物流对中小企业供应链金融的主导作用。因此,本文选择结合第三方物流和中小企业自身资信水平形成的风险指标作为构建模型的前提,如此形成的模型对供应链整体都具有较强的指导意义。

三、第三方物流主导的中小企业供应链金融信用风险指标体系构建

(一)指标选取思路

在做风险评价研究时,选取一套有效且完善的指标评价体系是核心任务,指标体系中的指标需要相互关联、相互补充,方可对目标更有效的评价。在选取指标体系时,本文将采用文献回顾法、频度统计法、专家评分法对指标进行筛选、评分、分析,最终确定用来构建模型的指标体系。

1.供应链金融信用风险指标选取。本文在选取指标时,根据全面性、相关性、可操作性等原则,对以往相关文献中各个指标进行初步筛选,即通过频度统计法进行筛选。最终甄选出行业增长率A1、行业环境A2、交易年限A3等21个衡量供应链金融中小企业信用风险的相关指标,为接下来构建完善的指标体系奠定了基础。

2.第三方物流主导作用指标选取。以上的指标筛选多是从供应链金融中中小企业自身的信用风险进行考量,并没有充分地考虑第三方物流企业的主导作用,可能会导致风险测量出现失误。所以本文将熊熊的《供应链金融模式下的信用风险评价》[9]和田江的《第三方物流企业信用风险评估指标体系研究》[13]结合在一起,对原有的各自指标评价进行了改进。主要做法是在已有的信用评价基本框架之上结合第三方物流主导因素,并将其单独作为一级指标进行考核,选取了一系列指标,并采用专家评分法对该指标评分并进行进一步的详细评估。

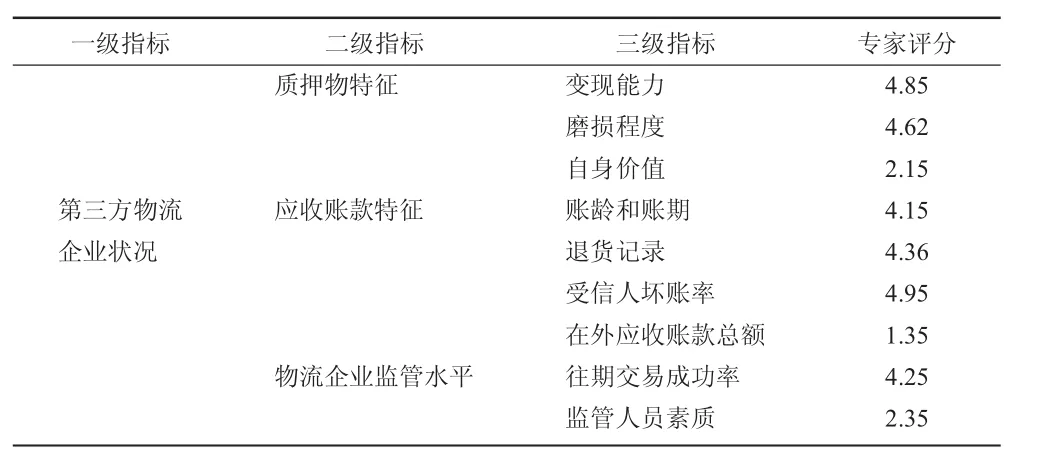

采用问卷调查的方法进行指标筛选。具体做法是采用5级Likert量表[13]对第三方物流对中小企业的主导作用大小进行度量,其中5分代表极大,4分代表很大,3分代表一般,2分代表很小,1分代表极小。向两类管理和财务专家发放总共40份问卷,其中一类是在第三方物流企业中从事供应链金融方面超过3年的20名管理人员,去掉无效有缺陷的回答,回收了完整的18份;另外一类是处于第三方物流主导的供应链金融中的中小企业里超过3年的财务人员、管理人员,回收了完整的12份。将收回的问卷评分进行汇总,算平均值,得到如表1所示。

表1 第三方物流企业状况初选指标评分表

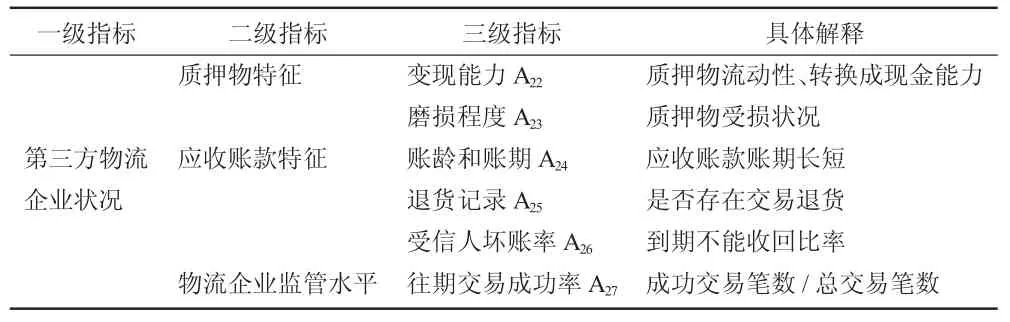

由表1可以看出,某些指标的评分明显偏低,可以认为这些指标对第三方物流产生主导作用的影响不大,属于非相关指标,故将其剔除,即舍去了质押物自身价值、在外应收账款总额、物流企业监管人员素质这三个指标。因此,就得到了第三方物流企业状况的6个三级指标,如表2所示。

表2 第三方物流企业状况指标表

(二)指标体系构建

结合以上两部分,本文将指标分为以下四个方面并做详细解释:

1.供应链运营状况,测量因素包括行业状况、合作的密切程度、往期交易履约信用情况等。供应链运营状况是从整体角度显示银行等金融机构对整个供应链上的中小企业、核心企业、第三方物流企业整体状况的全面把控。行业情况可以以行业增长率和行业环境两个指标来体现,合作密切度可以用交易年限和交易频率来进行衡量,而往期履约情况则用履约率来表示。对供应链运营状况的考虑是对传统金融机构授信模式的区分,是供应链金融模式最基本的要素。

2.中小企业资质,考察因素大多是财务相关指标,具体包括企业长短期偿债能力、营运能力、盈利能力和发展能力。这部分的相关指标考虑主要还是根据传统中小企业授信指标总结而来。企业素质可以进一步细化为领导素质、员工素质和财务披露程度,而其他指标则和传统的评级标准一样,利用相关财务指标来完成。该项一级指标既是对传统授信模式指标的传承,也是指标选取的核心,数据的真实性将对整个信用评价结果产生极大的影响。

3.核心企业资质,考量因素主要是核心企业的信用级别、行业特征、经营能力、偿债能力。由于在供应链金融模式运行的先决条件就是核心企业对中小企业的经营以及财务状况等信息有充分了解,所以核心企业与中小企业会有较为密切的联系,因此,对核心企业资质的考察也是变相地摸索目标中小企业状况的一种方式。和考察中小企业资质一样,该项指标的数据真实性也对整个评价结果有很大的影响。

4.第三方物流企业状况,包括质押物特征、应收账款特征和物流企业监管水平。通过上面的指标筛选得知,质押物特征和应收账款特征是衡量第三方物流主导中小企业的重要指标,而物流企业监管水平则可通过往期交易成功率来进行反映。随着中小企业数量增多和经济的不断发展,第三方物流主导下的供应链金融模式越来越受到重视,已日趋形成供应链发展的未来趋势,所以本文在构建指标体系时将第三方物流企业状况单独作为一级指标以突出其对供应链金融的主导作用。

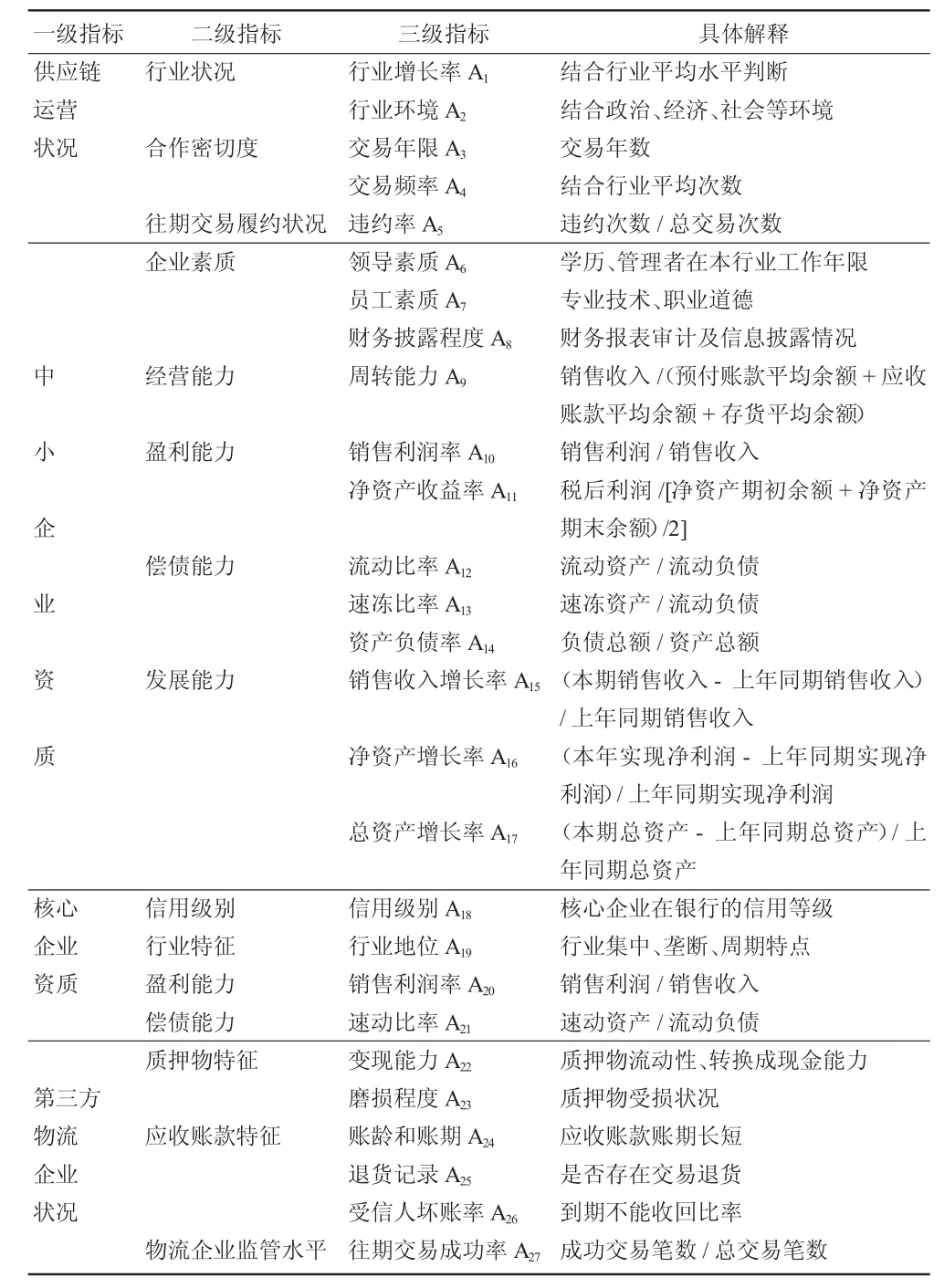

综上所述,本文构建了一个包含4个一级指标、15个二级指标、27个三级指标在内的三级指标体系,具体体系及释义如表3所示。

四、第三方物流主导的中小企业供应链金融信用风险模型构建及实证分析

在已经建立了较为完善的评价指标体系后,将在此基础上进行建模和实例验证。由于BP神经网络模型具有自适应的功能,它可以通过不断学习和训练的过程来找出输入和输出之间的关系,而不是仅仅依靠经验判断来完成。另外,BP神经网络还具有泛化和容错的能力,对于处理这种指标较多,数据不完全的指标体系具有强大的兼容能力,因此,本文选取BP神经网络来构建模型,可以有效地得出预期的评价结果。

(一)BP神经网络的基本原理

BP神经网络就是一种按照误差反向传播的多层前馈网络,通过给定的输入层和输出层的关系,根据自身的训练,学习某种规则,最终得出一种适用的模型,该模型在对下次给定的输入层数据进行处理后,就能得出预期的输出层结果,具体流程如图1所示。

表3 评价指标体系及释义

图1 三层BP神经网络结构图

(二)BP训练算法的步骤

1.确定网络层次。采用BP神经网络结构时,常常选择单隐层的神经网络结构,即三层的网络结构。

2.输入层和输出层的确定。本文所构建的是一种信用评价指标体系,三级指标一共27个,即该BP神经网络输入层的个数为27。而输出层即信用风险评价,本文所探讨的是风险评价问题,对输出的结果一般设置为轻度、中度或重度,因此输出节点只有一个。

3.隐含层的确定。通过在实际操作应用中,选择用试错的方法来最终确定隐含层节点的最适合的数值。

4.BP神经网络训练参数。确定好网络模型的层数和每层节点之后,开始定义训练该模型的相关参数。多层网络结构常见的传输函数有Sigmoid、tansig和purelin,常用的训练函数为trainglm等。

(三)面向MATLAB的BP神经网络的训练与实例验证

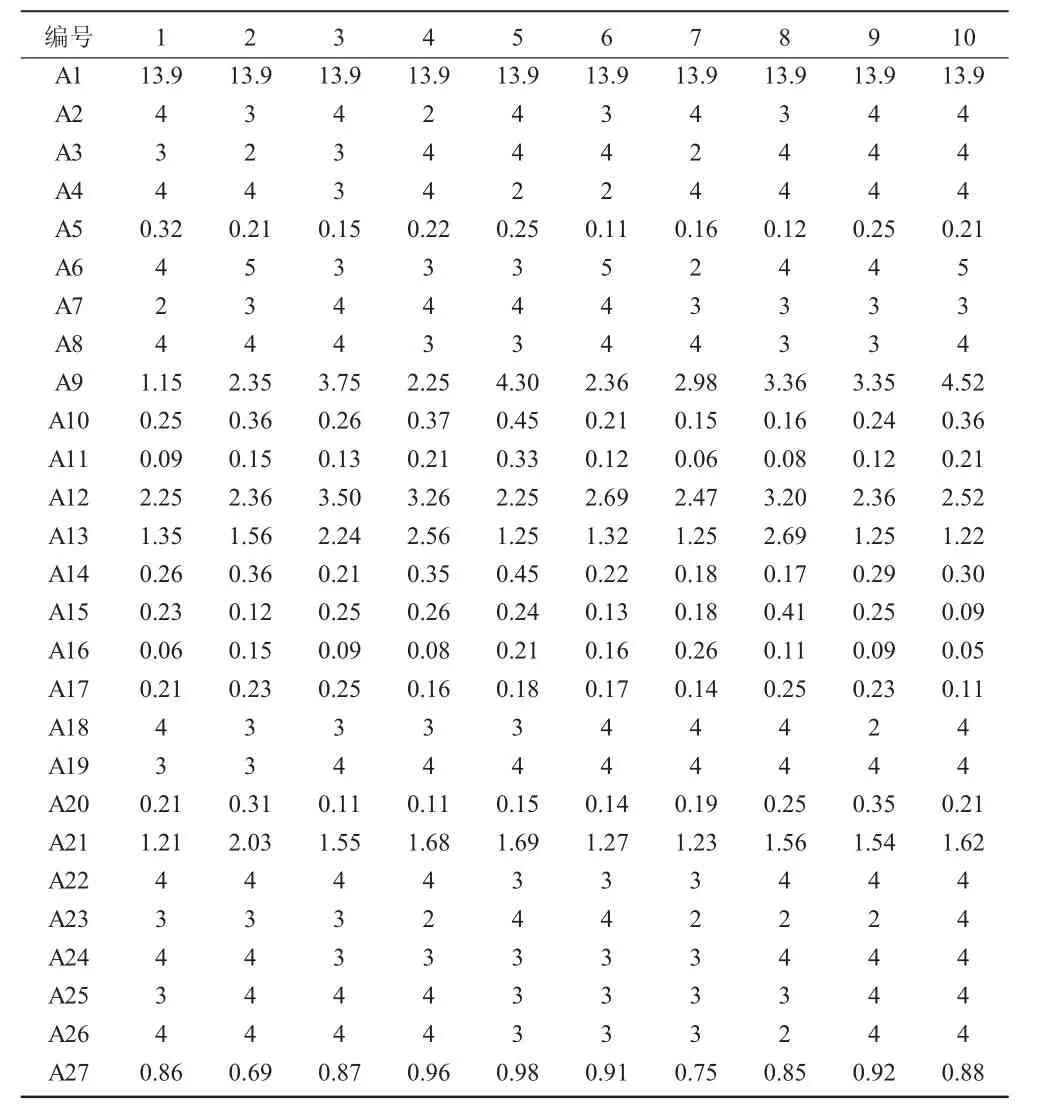

1.数据来源与处理。由于中小企业的企业制度和财务制度的不完善,数据的收集较为困难,而上市中小企业的相关数据较为容易获取,因此,本文选取了国内10家处于供应链金融中的第三方物流主导的上市中小企业2016年全年上述指标体系中的17个定量指标的数据作为训练样本,数据的主要来源是国泰安数据库(由于在选取定量指标数据时,还要提取中小企业对应的核心企业和第三方物流企业的数据,数据量过于庞大,在此不一一列举)。而对于其余的几个定性指标,将通过专家评分法和依据以往相关文献对其进行赋值评估。如定性指标“行业环境A2”,考虑其政治、经济、文化环境,评价为优、良、一般、差、极差的分别赋值为 5、4、3、2、1,这样,就可以得到 A7、A8、A18、A19、A22、A23、A24、A25、A26 共 10 个 定 性指标的评价赋值,加上17个来自国泰安数据服务中心的定量指标数据,得到的原始数据表如表4所示。

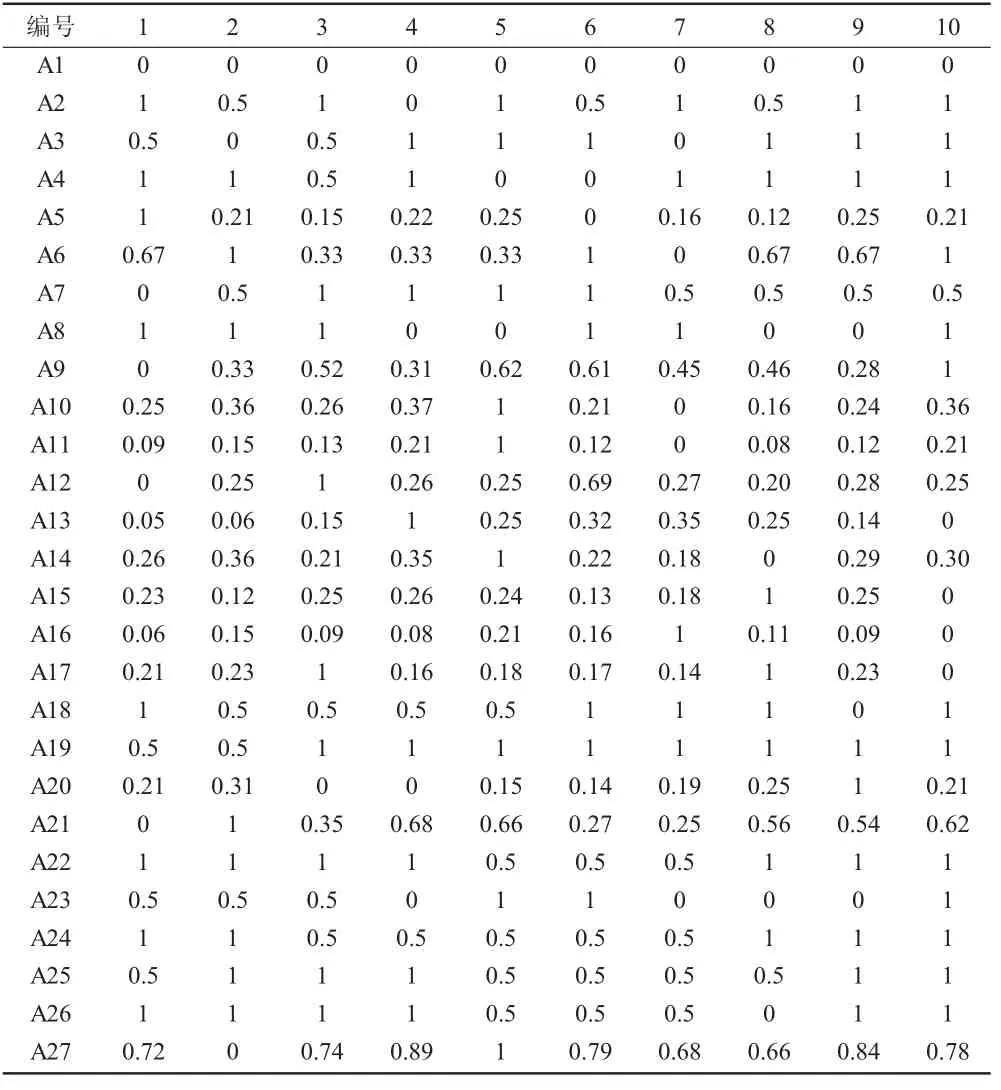

首先,要运用最大最小值的方法对这些数据进行无量纲化处理,具体如下:

通过该处理步骤,就将这些原始数据都压缩到[0,1]的范围之内,这样既保留了数据的原始意义,又使得接下来的训练步骤更加方便地进行。处理后的数据如表5所示。

2.函数和结构的选取。选用MATLAB作为BP神经网络的算法,一般情况下有三种传递函数予以提供,根据值域和适用条件的不同分别为S型传递函数Log-sigmoid、正切S型传递函数Tan-sigmoid和线性函数Purelin。本文在采用最大最小值法对数据进行处理之后的值域在[0,1]之间,因此,本文选取的输出层到隐含层函数是Tan-sigmoid函数,隐含层到输出层为Log-sigmoid函数。BP算法对应的是trainglm函数,因此本文的训练算法采用trainglm函数。

表4 风险评估原始数据表

表5 风险评估数据处理后汇总表

3.网络训练与实例验证。通过以上分析,本文选取了一个输出层到隐含层函数是Tan-sigmoid函数,隐含层到输出层为Log-sigmoid函数,训练算法是trainglm函数的由MATLAB构成的27×15×1的BP网络基本模型开始训练。该模型设定的参数为:误差0.001,学习率0.01,循环学习次数1 000。设定好参数之后,开始将处理后的数据进行训练学习:此案例中,将1~9号样本数据作为训练样本,10号样本数据作为检验样本进行验证,具体流程如下:

得到训练结果实际输出:

而这9家公司的实际信用评级分别为(轻度,中度,中度,重度,重度,中度,重度,重度,中度),从上面的输出结果可以看出与模型的输出值误差极小,说明该模型已基本训练完好,可以对其它样本进行检验。于是调用训练好的BP神经网络,输入10号样本(0 1 1 1 0.21 1 0.5 1 1 0.36 0.21 0.25 0 0.30 0 0 0 1 1 0.21 0.62 1 1 1 1 1 0.78),得到的检验结果是0.51,该数据对应的信用风险评价等级为中度风险。而该公司的实际信用风险评价值为0.5,亦为中度风险,由此看出本文构建的BP神经网络模型带来的评估结果与样本实际评级结果基本一致,因此该BP神经网络模型对于第三方物流主导的中小企业供应链金融信用风险评估具有良好的风险评估能力。

五、结论与建议

在中小企业成为社会中流砥柱但深陷融资困境的背景下,本研究具有较大的价值。首先,本文补充和完善了供应链金融指标体系,结合了第三方物流指标和传统的供应链金融指标,构建了包含第三方物流在内的四个部分的27个指标,为供应链金融的后续研究提供了学术上的借鉴。其次,本文通过BP神经网络建立相关模型对构建的指标进行验证,得出了其科学性和合理性,为学者研究供应链金融提供了较好的方法。最后,该指标体系作为第三方物流的主导方向来说,是具有创新意义的,一方面为银行等金融机构顺利开展供应链金融业务指明了方向,促进了第三方物流主导的供应链金融业务的发展,另一方面也为中小企业融资方式的选择提供了实践指导。

但本文的研究还存在不足之处。一是样本容量有限,限制了研究的广度和深度;二是本文在构建指标时也利用了专家打分的方式,难免会有主观意识影响指标构建的客观性。后续学者可以选用大样本容量对第三方物流主导供应链金融的指标选取和模型构建进行深层次的研究,推动供应链金融的进一步发展。

[1] Leora KLapper.The Role of Reverse Factoring in Supplier Financing of Small and Medium Sized Enterprises[J].World Bank,2004(9):102-103.

[2] 郭青.基于供应链金融理论的第三方物流企业融资模式研究[D].郑州大学,2016.

[3] 何昇轩.基于B2B平台的线上供应链金融风险评价研究[D].吉林大学,2016.

[4] 闫俊宏,许祥秦,2007.基于供应链金融的中小企业融资模式分析[J].上海金融(2):14-16.

[5] 范柏乃,朱文斌,2003.中小企业信用评价指标的理论遴选与实证分析[J].科研管理(6):83-88.

[6] 黄英婷.我国商业银行的中小企业信用评级研究[D].暨南大学,2006.

[7] 马佳.供应链金融融资模式分析及风险控制[D].天津大学,2008.

[8] 夏立明,宗恒恒,孟丽,2011.中小企业信用风险评价指标体系的构建——基于供应链金融视角的研究[J].金融论坛(10):73-79.

[9] 熊熊,马佳,赵文杰,等,2009.供应链金融模式下的信用风险评价[J].南开管理评论(4):92-98,106.

[10] 胡海青,张琅,张道宏,2012.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J].管理评论(11):70-80.

[11] Yin Y,Luo Z.Warehouse financing risk analysis and measurement with case study in carbon trading[J].High Voltage Engineering,2012,37(3):726-731.

[12] 谢世清,何彬,2013.国际供应链金融三种典型模式分析[J].经济理论与经济管理(4):80-86.

[13] 田江,陈晨,2016.第三方物流企业信用风险评估指标体系研究——基于供应链金融视角[J].科学与管理(2):65-71.

(责任编辑:C 校对:R)

F276.3;F832.0

A

1004-2768(2017)09-0155-06

2017-07-17

国家自然科学基金项目(71171070,U1509220)

陈畴镛(1955-),男,浙江绍兴人,杭州电子科技大学管理学院教授,浙江省信息化与经济社会发展研究中心主任,研究方向:物流与供应链管理、信息管理与商务智能;邰少佳(1993-),男,安徽六安人,杭州电子科技大学管理学院硕士研究生,研究方向:物流与供应链管理。

猜你喜欢

科学与财富(2021年36期)2021-05-10 08:54:31

英语文摘(2020年9期)2020-11-26 08:10:14

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

辽宁经济(2017年6期)2017-07-12 09:27:35

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

特区实践与理论(2014年5期)2014-07-24 14:02:08