战略性新兴产业创新投入驱动因素研究

——基于组织冗余与管理层激励交互作用视角

2017-10-18 09:11:41朱妙芬

生产力研究 2017年9期

朱妙芬,王 苑

(杭州电子科技大学 管理学院,浙江 杭州 310018)

战略性新兴产业创新投入驱动因素研究

——基于组织冗余与管理层激励交互作用视角

朱妙芬,王 苑

(杭州电子科技大学 管理学院,浙江 杭州 310018)

文章以2013—2016年战略性新兴上市企业为研究对象,以创新投入为切入点,考察战略性新兴上市企业组织冗余、管理层激励对创新投入的影响和两者的交互效应对创新投入的影响。研究发现,战略性新兴产业组织冗余对企业创新投入有显著正向影响;管理层激励中,管理层持股水平整体偏低时,管理层持股负向影响企业创新投入,管理层短期薪酬激励正向影响企业创新投入;从交互效应来看,低流动性冗余与管理层持股的交互项对创新投入有正向影响,高流动性冗余与管理层短期薪酬的交互项对创新投入有负向影响。

战略性新兴产业;组织冗余;管理层激励;创新投入;面板回归分析

一、引言

我国战略性新兴产业已成为推动我国经济发展的核心力量。纵观我国战略性新兴上市公司的年报,许多公司不同程度得到国家和政府对其创新活动的资金和政策支持,然而,年报中披露的费用支出却远远高于研发投入,可见我国战略性新兴企业对自主创新投入不足不仅仅是缺乏资源,可能存在大量的冗余资源。以往关于创新投入驱动因素的研究中,大部分学者是基于某一单方面对创新投入进行研究,且针对战略性新兴产业的研究甚少。基于以上背景,本文通过利用组织冗余和管理层激励的交互效应来讨论其对战略性新兴产业创新投入的影响。通过本研究,可以获得提高战略性新兴产业创新投入的一些比较好的建议,同时也弥补现阶段对创新投入驱动因素研究的不足。

二、文献综述

(一)组织冗余与创新投入

对于战略性新兴产业组织冗余与企业创新投入的相关研究,国外学者相较于国内学者起步较早且相关研究更多更丰富。Cyert和March(1963)最早对组织冗余进行定义:每当组织内部拥有的资源多于组织内部所需要的资源时,就会出现“组织冗余”的现象[1]。钟和平等(2009)研究组织冗余与企业技术创新的联系时,发现只有在一定的条件下组织冗余才会对企业技术创新产生正向影响[2]。陈晓红等(2012)认为财务冗余对企业的研发投资存在正向影响且两者关系被企业所有权结构所作用[3]。赵亚普和李立(2015)基于开放情境的研究发现,组织冗余对产品创新有积极影响,并且两个关系会受企业跨界搜索能力的影响[4]。

(二)管理激励与创新投入

Cheng(2004)、Pepper(2012)研究发现,企业的高级管理人员进行创新投资的意愿会受到企业制定的激励机制的影响[5-6]。夏芸(2014)认为,高管人员对创新投资的影响受到股权集中程度的调节作用,且当股权越集中于几个少数股东时越有利于企业的创新发展[7]。

三、理论分析和研究假设

(一)组织冗余与企业的创新投入

组织冗余以各种形式存在于组织之中,例如人力冗余、关系冗余等。但Sharfman和Singh按资产的流动性和用途专有性把企业组织冗余分为高流动性冗余和低流动性冗余。其中高流动性冗余以高弹性机械生产力、原材料存货和现金及其等价物等来说明,低流动性冗余以低弹性机械生产力、管理费用和支付职工过高报酬等来说明。高水平的冗余资源,不管是能快速调动使用的、流动性高的冗余还是难以快速调动、流动性低的冗余资源,都有利于企业抵御环境波动所带来的风险。基于此,本文提出以下假设:

假设H1:战略性新兴产业的高流动性冗余对企业的创新投入具有显著正相关作用。

假设H2:战略性新兴产业的低流动性冗余对企业的创新投入具有显著正相关作用。

(二)战略性新兴产业的管理层激励与企业的创新投入

基于股权激励理论及委托代理理论的研究表明,企业的经营权与所有权两者间的分离使得形成了委托代理关系,为了使经营者进行激励使其与委托方目标保持一致,现代企业会建立一系列有效的激励与制衡机制,如股权激励、期权激励及薪酬激励等。

通常,企业管理者的年度薪酬越高,承担的责任越大,为卸责支付的成本也越高,这在一定程度上促使企业管理层为实现企业价值最大化而努力。基于以上分析,提出以下假设:

假设H3:战略性新兴产业的管理层持股水平对企业的创新投入具有显著正相关作用。

假设H4:战略性新兴产业的管理层短期薪酬对企业的创新投入具有显著正相关作用。

(三)组织冗余和管理层激励对企业的创新投入的交互效应

1.战略性新兴产业组织冗余与管理层持股激励对企业的创新投入的交互效应。管理层持股比例越大,管理者拥有股权报酬占到总报酬的比例越大,意味着管理者个人利益与企业未来绩效和长远发展联系更紧密。由于股权激励的长期性和利益共享性,它要求企业管理者着眼于远期规划,使其在支付较低成本的前提下共享创新成功带来的巨大未来收益。因此,随着管理层持股比例不断上升,管理者越偏向于创新投资项目,整合企业内部可用资源用于创新活动。基于此,提出以下假设:

假设H5:战略性新兴产业管理层持股比例正向调节的高流动性冗余对企业创新投入的关系。

假设H6:战略性新兴产业管理层持股比例正向调节的低流动性冗余对企业创新投入的关系。

2.战略性新兴产业组织冗余与管理层短期薪酬对企业的创新投入的交互效应。管理层的薪酬水平在一定程度上能够反映管理者对公司的经营治理情况,管理层短期薪酬越高的企业其公司治理一般越好。若公司治理水平良好,管理层会通过减少企业的组织冗余和提高企业资源利用率来达到控制和配置企业资源的目的。因此,企业管理层的短期薪酬会负向影响组织冗余与创新投入的关系。基于此,提出以下假设:

假设7:战略性新兴产业管理层短期薪酬负向调节的高流动性冗余与企业的创新投入的关系。

假设8:战略性新兴产业管理层短期薪酬负向调节的高流动性冗余与企业的创新投入的关系。

四、模型、变量及数据来源

(一)基本模型与变量设置

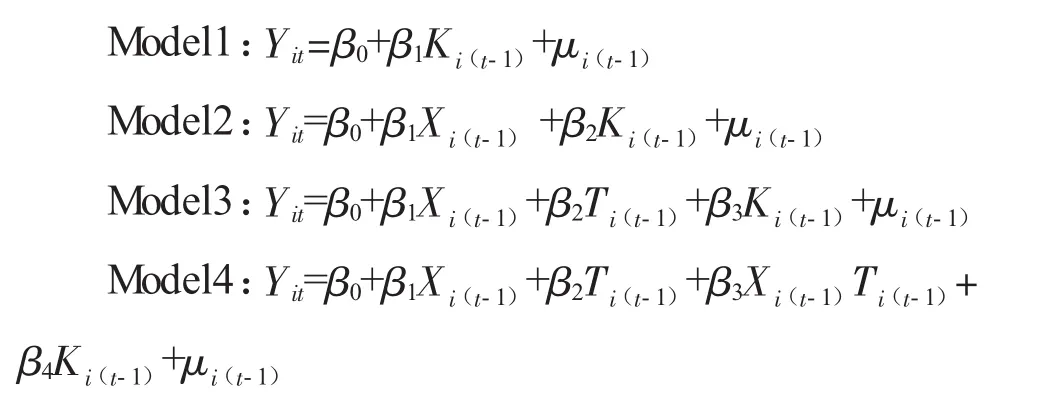

根据上述的理论分析与基本假设,战略性新兴产业的组织冗余、管理层激励与企业创新投入水平之间的关系通过构建面板数据的多元回归模型来检验。

其中,Yit代表因变量,Ki(t-1)代表各个控制变量,Xi(t-1)代表各个组织冗余方面的自变量,Ti(t-1)代表各个管理层激励方面的调节变量。本文选取的研究变量如下:

1.因变量。我国2006年颁布了新的会计准则,为了反映企业在发生创新活动时所产生的各项支出费用,这项准则增设了“研发支出”会计科目。同时我国大多数企业的创新投入成功后是用无形资产所反映的也就是会计中的“无形资产”科目,所以,本文采用开发支出与无形资产之和的自然对数衡量战略性新兴企业的创新投入水平,用符号Y表示。

2.自变量。本文与国内外很多学者保持一致,采用财务指标来度量组织冗余,并选取两个二级指标:战略性新兴产业高流动性冗余(X1)用企业流动资产与流动负债的比值来表示;战略性新兴产业低流动性冗余(X2)用企业管理费用与销售费用之和的自然对数来表示。

3.调节变量。调节变量用两个变量来表示:战略性新兴产业管理层拥有的持股比例(T1)是以公司董事和高级管理人员的年末持股总数对公司年末总股数的比值来度量;战略性新兴产业管理层拥有的持股比例管理层短期薪酬(T2)以公司年度报告中的管理层年薪度量。

4.控制变量。基于以前的文献研究,采用了6个控制变量:股权集中度(K1),利用公司年报中披露的前五大股东持股比例的平方来计算;公司规模(K2)用战略性新兴产业公司年末资产之和的自然对数来计算;营业收入(K3)用战略性新兴产业企业营业总收入的自然对数来计算;资产负债率(K4)用战略性新兴产业年末总资产金额与总负债金额的比值来计算;公司性质(K5),若公司控股股东的性质是非国有时取0,反之取1;两职兼任(K6):若公司的董事长和总经理这两个职位不是同一人时取0,否则取1。

(二)数据来源

研究对象来源于新一代信息技术产业等七个重点的战略性新兴产业。研究的样本数据从战略性新兴产业的上市公司年度报告文献和国泰安数据库中获取。选取2013年以前在沪、深上市的战略性新兴企业,样本总体时间区间为2013—2016年,并剔除了变量数据不全、数据异常及ST类型的公司。由于企业的创新投入具有滞后效应,因此,企业创新投入水平的时间区间为2014—2016年,筛选到了158家公司在三年间的平衡面板数据和其中有474个样本数。数据处理使用Stata12.0统计分析软件。

五、实证分析

(一)描述性统计分析

根据对战略性新兴产业公司的所有样本存在的各变量统计分析结果的描述,从创新投入水平来看,最大值为26.59,最小值为13.88,说明战略性新兴企业之间的创新投入水平存在着较大差异,标准差为2.26同样也应和了这个结果。从组织冗余的视角来看,不同的战略性新兴企业在其高流动性冗余的保留量上存在巨大差异,最大值为90.87,最小值为0.38,而在低流动性冗余的保留量上相对来说没有这么大的差距,可以推测战略性新兴产业的高流动性冗余的差异可能造成了创新投入水平的差异。从管理层激励的视角来看,战略性新兴产业管理层持股比例的平均值为0.14且最大值与最小值分别为0.68和0,只有47%的样本数据大于平均值,表明管理层持股的比例不高。

(二)相关性检验

根据各变量Pearson相关性检验结果可以看出,战略性新兴产业的创新投入能力同企业低流动性组织冗余指标、企业高流动性组织冗余指标、企业管理层的薪酬激励指标、企业营业收入指标以及公司规模指标都存在正相关关系,且在1%的水平上显著相关,这初步印证了战略性新兴产业保留的组织冗余越多、管理层短期薪酬激励强度越大、企业规模越大以及营业收入越大都会使企业对创新投入更多。

在研究中,若相关系数>0.75说明多重共线性问题比较严重。从表1可以看出,各解释变量、各调节变量与各控制变量间的相关系数均小于0.67,因此可以对模型进行回归分析。

(三)回归结果与分析

本文采用战略性新兴上市企业2013—2016年的平衡面板数据,截面数量远远大于时期数,较侧重截面分析的面板数据。面板数据的使用能大大减轻遗漏变量的影响,研究时序、横截面及变量指标三方面信息使样本信息的研究更全面。

战略性新兴产业的面板数据通常用Fixedeffects回归模型和Random-effects回归模型来进行研究。本文利用F检验和Hausman检验来选择最佳的模型形式。经过F检验,四个模型均支持Fixedeffects回归模型,然后进行Hausman检验,P值均为0.000,拒绝了Random-effects回归模型。最终本文确定所有模型采用Fixed-effects回归模型形式。本文采取层级回归分析对本文的研究假设进行回归检验,回归结果如表1所示。

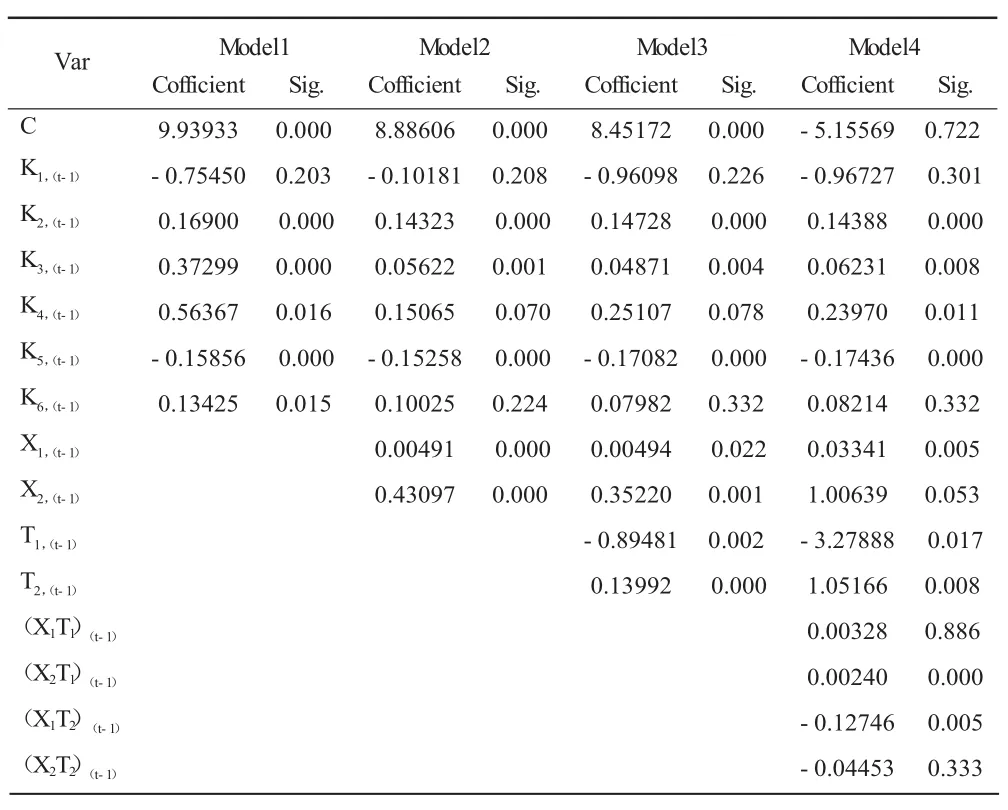

表1 各个模型的层级回归结果

表1中Model1为各个控制变量对创新投入水平的回归结果;Model2加入了组织冗余变量效应;Model3加入了管理层激励变量效应;Model4包含了组织冗余与管理层激励的交互项来检验本文的研究假设。

从Model1中回归结果来看,股权集中度对创新投入水平存在不显著的负相关关系,Model2、3、4都证明了这一方面。公司规模与创新投入水平在Model1中存在显著的(Sig.〈0.000)正相关关系,说明战略性新兴企业规模越大,公司的创新投入水平越高和公司的创新投入水平规模效应较强。此外可以发现,企业的营业收入和资产负债率同企业创新投入水平均存在显著的正相关关系,表明企业的高营业收入会更愿意投入资本进行创新活动;在某种程度上,企业的资产负债率越高以及杠杆效应越强会更加促进企业创新活动的进行。

从涉及组织冗余变量的Model2和Model3的结果看,企业高流动性冗余、企业低流动性冗余都与企业创新投入水平存在显著的正相关关系,说明战略性新兴企业冗余资源的大量存在确实对于企业创新投入水平有显著促进作用,本文的假设1和假设2得到验证。

在Model3中,发现战略性新兴产业管理层持股比例与企业创新投入水平存在显著的负相关作用,但战略性新兴产业管理层薪酬与企业创新投入水平存在显著的正相关作用,因此本文的假设3的验证不通过但假设4的验证通过。可能的解释是:我国战略性新兴产业管理层持股水平整体偏低,管理层的切身利益与企业未来发展和长远价值的关系并不密切,战略性新兴产业管理层相对于企业的创新发展认为企业的短期绩效更为重要。

Model4呈现的是管理层激励——管理层持股激励和薪酬激励各自的调节作用的检验回归结果。战略性新兴产业管理层持股激励同企业高流动性冗余的交互项系数为正,但未通过显著性检验(Sig=0.886),本文的假设5并未得到验证;战略性新兴产业管理层持股比例同企业低流动性冗余的交互项系数为正且在1%的水平上显著,本文假设6验证通过。战略性新兴产业管理层薪酬激励同企业高流动性冗余的交互系数为负且在1%的水平上显著,本文假设7验证通过;战略性新兴产业管理层薪酬激励同企业低流动性冗余的交互系数为负,本文假设8验证未通过。

六、结论及建议

本文以2013—2016年披露了完整数据的158家沪、深上市战略性新兴企业作为研究对象,基于找到的国内外文献的研究进行整理和分析,从组织冗余与企业创新投入水平的关系、管理层激励与企业创新投入水平的关系以及两者交互效应对企业创新投入水平的影响来进行研究,提出八项研究假设,并进行计量经济模型分析,得到以下主要结论:(1)战略性新兴产业组织冗余中的高流动性冗余与低流动性正向影响企业创新投入;(2)在战略性新兴企业管理层持股水平总体偏低时,管理层持股负向影响企业创新投入水平,管理层薪酬正向影响创新投入水平;(3)一般情况下,高流动性冗余越大越利于企业创新投入,考虑到管理层薪酬激励后,高流动性冗余随着管理层薪酬激励的逐渐递高会对战略性新兴企业创新投入水平的正向影响关系的作用逐渐减弱;(4)考虑到管理层持股激励后,管理层持股激励越大,低流动性冗余对于企业创新投入水平的正向作用越强。

根据本文的实证结论,战略性新兴产业的组织冗余与管理层激励及企业创新投入水平之间存在紧密、复杂的关系。企业管理者若能对企业中存在的资源冗余进行有效合理利用可以使企业创新投入水平提高,所以,当战略性新兴企业进行创新活动时,企业应多方位考虑组织冗余与管理层激励之间的交互效应从而对管理层实行短期薪酬激励及适度的股权激励。当企业中存在较高冗余资源时,应加大企业股权激励制度,适当控制管理层短期薪酬水平,增强企业的冗余资源配置效率,从而加大对战略性新兴企业的创新投入的力度和增强自主创新能力。

[1] Cyert R M,March J D.A Behavioral Theory of the Firm Englewood Cliffs[M].NJ:Prentice-Hall,1963.

[2] 钟和平,张旭梅,方润生,2009.人力资源冗余与技术创新的关系[J].科技进步与对策(7):133-137.

[3] 陈晓红,王艳,关勇军,2012.财务冗余、制度环境与中小企业研发投资[J].科学学研究(10):1037-1549.

[4] 赵亚普,李立,2015.开放情景下组织冗余对企业创新的影响研究[J].科学学与科学技术管理(7):84-92.

[5] Cheng S.R&D expenditures and CEO compensation[J].The Accounting Review,2004,79(2):305-328.

[6] Pepper A,Gore J.Behavioral agency theory new foundations for theorizing about executive compensation[J].Journal of Management,2012.

[7] 夏芸,2014.管理者权力、股权激励与研发投资——基于中国上市公司的实证分析[J].研究与发展管理(8):12-22.

(责任编辑:C 校对:T)

F270.7

A

1004-2768(2017)09-0124-05

2017-06-27

朱妙芬(1965-),女,浙江永康人,杭州电子科技大学管理学院教授,研究方向:企业管理;王苑(1994-),女,安徽安庆人,杭州电子科技大学管理学院硕士研究生,研究方向:企业管理。

猜你喜欢

劳动保护(2019年7期)2019-08-27 00:41:22

河北地质(2017年1期)2017-07-18 11:08:09

生活用纸(2016年5期)2017-01-19 07:36:10

智库理论与实践(2016年1期)2016-03-20 16:22:27

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

学习月刊(2015年6期)2015-07-09 03:54:06

电子工业专用设备(2015年4期)2015-05-26 09:10:40

江苏年鉴(2014年0期)2014-03-11 17:09:30

中央社会主义学院学报(2013年6期)2013-03-01 04:18:51