“密炼”客户关系视角下零售银行顾客的综合贡献评价

——以建行-途牛旅游金融生态圈项目为例

2017-10-18 09:11:23周振

生产力研究 2017年9期

周 振

(中国建设银行 江苏省分行,江苏 南京210002)

“密炼”客户关系视角下零售银行顾客的综合贡献评价

——以建行-途牛旅游金融生态圈项目为例

周 振

(中国建设银行 江苏省分行,江苏 南京210002)

文章着眼于商业银行个人金融生态圈建设的发展趋势,从集成意义上阐述了生态圈内信息流规整循环→资金流提质增效→产品流组合衍生的“密炼”式客户关系,指出其延伸了零售银行的全价值链收益,增进了个人金融业务的盈利水平,并据此构建了“既有贡献-潜力贡献-商圈贡献”三位一体的顾客贡献评价指标体系。随后,以建行-途牛旅游金融生态圈为例,运用EG M-FN N组合赋权法对样本客户进行价值贡献评价的模拟仿真。实证结果表明,新的评价方法能更好的解释个人顾客为银行金融生态圈带来的整体收益。

“密炼”客户关系;零售银行业务;顾客综合贡献

一、引言

客户是零售银行业务经营的唯一基础。准确判断个人顾客对银行业绩贡献,是零售银行有效细分各类客群、深度贯彻客户关系管理战略的前提和关键。近年来,大众客户“金融+非金融”服务需求日益旺盛,商业银行逐渐将存储、结算、融资等核心业务嵌入“医疗”、“教育”、“养老”、“社区”类民生场景,打造覆盖居民全生命周期的“金融生态圈”,意图通过与第三方机构在更广泛领域内的耦合互动,实现获客通道与盈利模式的再突破。新情势下,银行经营与其他社会经济活动协同作用于顾客的“痛点”,在业务板块上相互关联,经济效益上相互叠加,客户触点上相互交叉,一起为特定客群提供“需求满足+应用场景(平台)+解决方案(金融、技术)”的综合化服务,形成了彼此间交错纵横、与个体客户紧密关联的联系网;而商业银行要提升作为生态圈网络“枢纽”的吸引力和影响力,就必须以更高的层次和更宽的视野审视“圈”内多元聚合的多维客户关系,“软集合”客户给银行金融生态圈带来的整体收益,树立客户经营的新风向标,激励合作主体开展基于目标一致性的联合互动。鉴于此,剖析客户的关联价值脉络,从网络关系整合层面综合评价个人顾客的价值贡献,对促进整个金融生态体系的良性演变具有重要意义。

“密炼”一词源自有机化工工艺,原指将两种或两种以上组分在一定条件下通过物理化学变化,得到兼具以上组分最佳性能的共混物。由于“密炼”形象地描绘了各个独立组件通过勾联互通实现利益增值的路径,从集成意义上提出了“跨边界”价值共创的解析框架,因此被广泛引用至社会科学范畴,成为产业经济研究的焦点(张琦等,2005;盛革等,2007)。本文借鉴前人的研究成果,从“密炼”的视角描述金融生态圈内联结交织、衍生裂变的新型银行客户关系,分析其运作机理与经济内涵,进而提出复杂商业环境下适合零售银行顾客的综合贡献评价标准,以期为个人银行业务的长期发展策略提供参考。

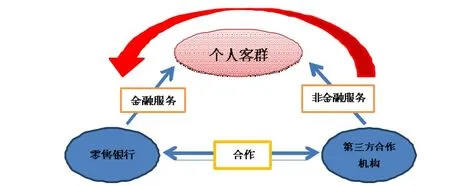

图1 内嵌零售银行业务的个人金融生态圈

二、传统“银-客”关系理念下的个人顾客贡献评价:发展与困境

“客户关系”指企业为达到其经济目标,主动与客户建立起的某种联系(Ramendra Singh,2011)。20世纪90年代,客户关系管理(CRM)理论被引入零售银行经营实践,以保有“银-客”关系为目标的个人顾客贡献评价方法愈来愈受到重视,成果也日益丰富:早期的研究专注于用EVA计算顾客过去或现在对银行的资产业务贡献、负债业务贡献和中间业务贡献,而较少涉及顾客的非货币价值,忽视了对潜在客户与成长性客户的关系建构和维系;随后,盖丽英等(2006)、MichaelHaenlein(2007)尝试在客户全生命周期(Customer Lifetime Value,CLV)范围内测算其现实价值和潜在价值,希冀用顾客在现在和将来所能带给商业银行的利润及净现值反映顾客贡献。但CLV方法的重要前提是“银-客”关系在客户生命周期内保持不变,这显然与事实不符,故需在真实商业环境下对其检验修正;为此,夏维力等(2006)、彭艳艳(2009)、刘承水等(2007)、Mohammad Safari Kahreh(2014)均以CLV评价体系为基础,先后融入“客户忠诚”、“客户满意”、“客户发展潜力”、“企业相对竞争优势”等元素,从不同视角改良了顾客贡献计量及客群分类,使评价模型更具实用性和有效性。

然而,银行不是经济活动中的孤立个体,而是与经济领域各个方面发生种种联系的重要结点。传统顾客贡献评价方法囿于银行和个体客户之间“双边互动”的经营思维,孤立地看待客户资源与客户关系,没有将政府机构、社会团体、社区、战略合作者等利益相关方纳入考量,忽略了顾客为银行合作网络做出的关联贡献,无法满足金融生态圈内多方共赢的趋势要求。零售银行迫切需要突破自身的有形边界,聚焦合作网络中的机会或问题,探究能保证生态圈健康发展的顾客贡献评判标准,以更全面地分析、发展和维护新型客户关系。

三、金融生态圈内的新型银行客户关系:“密炼”机理

金融生态圈内,商业银行运用自身系统、渠道等资源,以合作成员间的功能互补和供需匹配,和个人顾客建立起由多维信息流、资金流和产品流高度集成的新型客户关系,促使顾客贡献“密炼”式提升。

(一)信息流:规整循环

在嵌入特定场景的金融生态圈中,个人客户储蓄、支付、融资类的金融交易信息融合了其“吃、穿、住、行、用”等非金融行为信息,形成多维信息网格,并经各类清算系统抓取后被归整为统一的信息流,成为商业银行对特定客群精益分析的信息资源;商业银行则借助生态圈建设,将信息池覆盖范围由“金融大数据”同步扩展至“金融+实体经济+生活(经营)大数据”,从元数据中分类、加工、提炼,创造出有关特定客群行为偏好的再生层次信息(Che-Wei Chang,2007),为结算业务、投资业务、融资业务、风险交易业务乃至经营战略的调整优化提供精准数据支撑,实现客户信息价值的螺旋式上升。

(二)资金流:提质增效

金融生态圈中,商业银行将服务触角延伸至战略伙伴的经营管理领域,整合其全流程金融线链,以盘活“伙伴的客户”与“客户的客户”资金流:首先,零售银行将自身结算网与新型服务行业特定的交易场景相结合,辅以电子银行等支付终端,进一步打通资金流动渠道,金融交易更加频繁,资金周转提速;其次,商业银行与“圈”内企业积极置换营销资源,聚焦客户“横向”(特定客群金融需求)与“纵向”(客户全生命周期)的“痛点”,在各类生活场景中潜移默化地渗透各类银行产品和服务,激活目标客群的潜在金融需求,资金流通范围扩大;最后,零售银行通过整合网络支付、理财、信贷、商品交易的组织运营,开发适合个体顾客多元化、个性化需求的金融产品,引导社会闲置资金流向生态圈里的第三方经营实体,资金使用效益升高。

(三)产品流:组合衍生

随着个人金融生态圈的不断演进,银行业务、非银行金融产品、非金融服务之间逐渐形成了相互依赖、共同发展的动态联系,为零售银行产品创新提供了新路径:一方面,以贯穿客户全生命周期的一系列差异化、综合性解决方案为创新重点,积聚银行、证券、保险、基金、期货公司的综合营销和产品开发能力,在交叉销售中延伸或改造银行价值链上的某些价值创造环节,积极从提供单项产品到提供“一揽子金融解决方案”的转变,实现生态圈内的“大个金”和“大资管”;另一方面,商业银行依托自身资产类、负债类、渠道类、银行卡类、投资理财类等标准化金融产品的核心功能,嵌入合作伙伴的产业元素,并赋予彰显品牌的附加信息,将原本不同行业的服务与产品在同一场景下结为一体(如联名卡、特色保证金等),提升金融产品的综合价值,柔性满足客户的定制需求。

(四)三流融合:“密炼”升值

客户信息流是银行在金融生态圈中活动的基础,商业银行对信息的收集、整理和应用决定了与外部第三方机构的合作策略,引导着“圈”内顾客资金的具体流向。资金流则是客户享用“金融+非金融”服务的客观反映,资金流频度、规模、流动范围和专有程度的多样性诱导与协调了银行产品创新。多功能的金融产品不仅使客户的内隐需求显性化,增加了零售银行业务的“息、费、利”收入,而且丰富了客户生产生活的信息资源,促进了银行管理模式的不断改进。由此,新型银行客户关系沿着“信息流规整循环→资金流提质增效→产品流组合衍生”的路径演进,保证生态圈内的每个成员获得持续不断的经济效益。

四、“密炼”客户关系视角下零售银行顾客的综合贡献评价:指标体系

由前所述,金融生态圈内的新型客户关系延伸了零售银行的全价值链收益,并最终增进了个人金融业务的盈利水平。基于此,本文以“密炼”型客户关系为视角,在传统CLV算法的基础上增添客户为“圈”内合作机构贡献的价值计量,兼顾实际操作中的数据可获性,拟构建“既有贡献-潜力贡献-商圈贡献”三位一体的商业银行个人客户价值综合评价指标体系。

图2 金融生态圈内“密炼”型银行客户关系

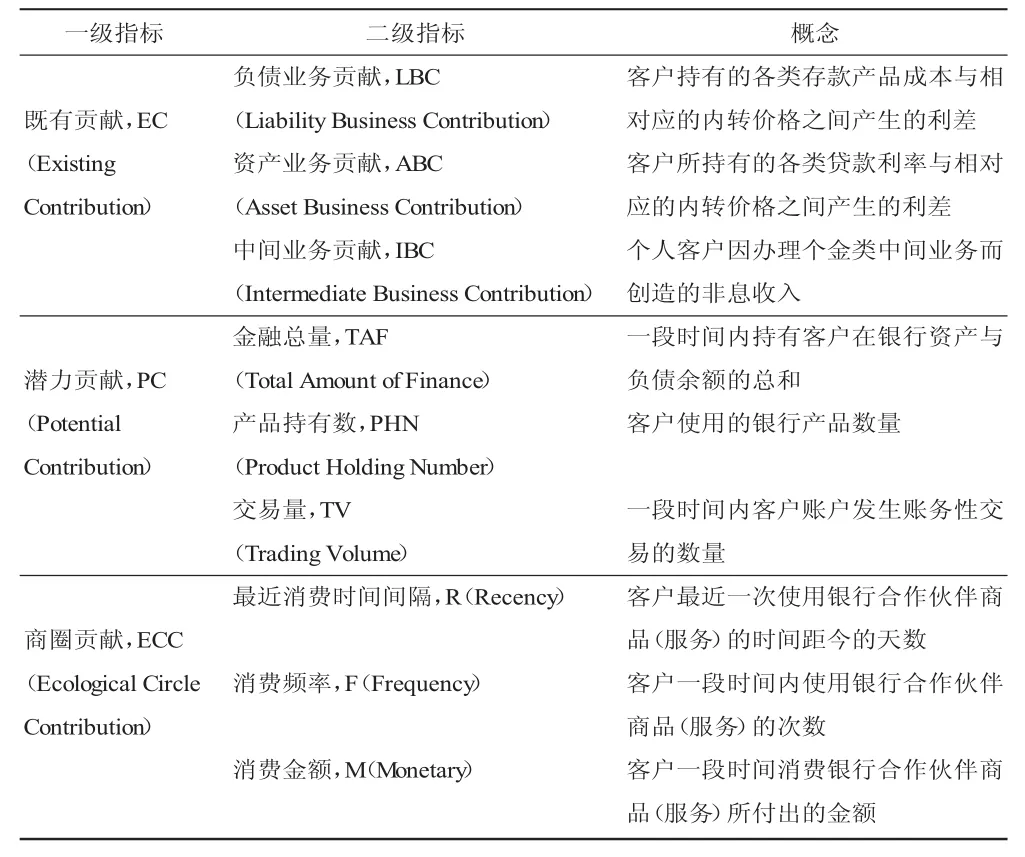

(一)既有贡献

顾客既有贡献,是指一个客户从开始使用银行产品或服务到目前为止,为银行个人金融业务创造利润的总现值。该指标是对客户历史价值的肯定。根据零售银行业务产品与服务的特点,顾客既有贡献包括负债业务贡献、资产业务贡献和中间业务贡献。

(二)潜力贡献

顾客潜力贡献,是银行通过有效培养客户关系、强化与客户的业务往来而获得预期增益的可能。该指标体现了银行与客户关系的维系程度,由十二个月内客户日均金融总量、产品持有数和交易量三个子变量组成。

(三)商圈贡献

顾客的商圈贡献,是指客户因使用金融生态圈内不同商家(机构)的产品或服务而为银行及合作伙伴带来的共享价值。该指标反映了客户对“圈”内金融与非金融“综合化”业务的偏好,表征了客户为银行金融生态圈创造效益的稳定性与可能性。参考Mahboubeh Khajvand(2011)的“最近交易日、交易频率、交易金额”(Recency,Frequency,Monetary,简称RFM)分析范式,零售银行顾客的“商圈贡献”由“客户最近一次使用银行合作伙伴商品(服务)的时间距今的天数”、“客户十二个月内使用银行合作伙伴商品(服务)的次数”以及“客户十二个月内消费银行合作伙伴商品(服务)的所付出的金额”作为替代变量。

五、建行——途牛旅游金融生态圈:实践案例

(一)建行-途牛旅游金融生态圈简介

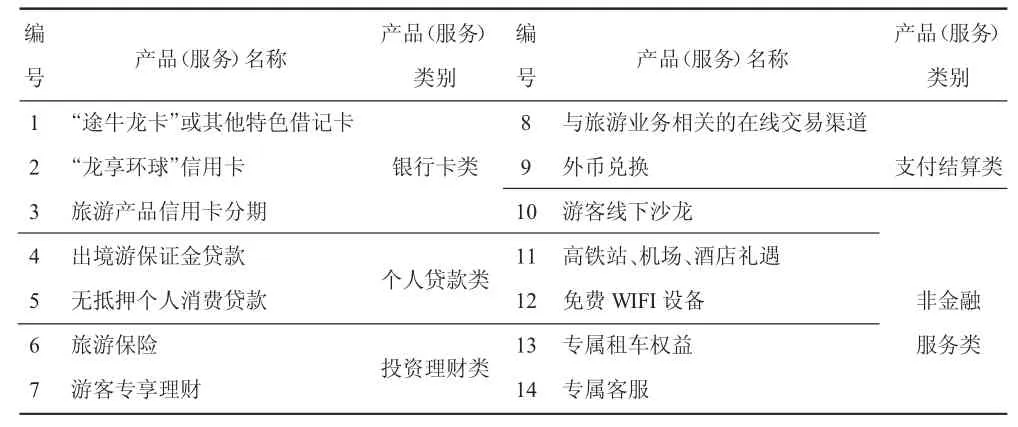

随着人们生活水平的提高,旅游市场迸发巨大潜力,旅游产业在稳增长、调结构、扩就业、惠民生等方面意义凸显,金融与旅游融合也成为市场发展的必然趋势。自2011年起,建行不断深化与途牛国际旅行社的合作,将各类零售金融产品融入旅游产业要素,积极打造集交易、服务、管理于一体的建行-途牛旅游金融生态圈,全方位挖潜客户的旅游金融需求:一是立足支付结算,丰富非金融服务。建行对游客旅游的全流程进行梳理,发掘其中支付结算应用场景,优化可兑换外币业务、异地取现手续费减免等与旅游产业相关的支付服务链条,并整合第三方资源为客户提供如酒店住宿礼遇、接送机、租车、机场或高铁站停车等非金融服务;二是多种模式共建,线上线下协同。建行在网络商城中开发旅游频道,在微信公众号开发旅游专区,在手机银行客户端中增加途牛专区板块,为旅游合作方进行品牌宣传及产品展示,对旅游联名卡客户进行引导式营销;同时为企业商户和游客提供在线信息发布和查询等电子商务服务;三是统一品牌推广,打通权益路径。将“途牛龙卡”联名借记卡打造成X省地区在线旅游第一品牌,进而推向全国,不断丰富“五星级专属客服”、“手续费优惠”、“一金两用”等建行客户旅游专享权益;四是综合营销拓展,完善战略协同。逐步搭建涵盖各地旅游景点、宾馆酒店、特色餐饮、老字号、商业综合体在内的旅游类商户平台,通过集约式、规模化、规范化的模式拓展线下结算客户,带动结算、存款、融资、电子银行、POS商户等各项业务的全面发展。

表1 “密炼”客户关系视角下零售银行顾客的综合贡献评价指标

(二)个人顾客综合贡献评价的实证分析

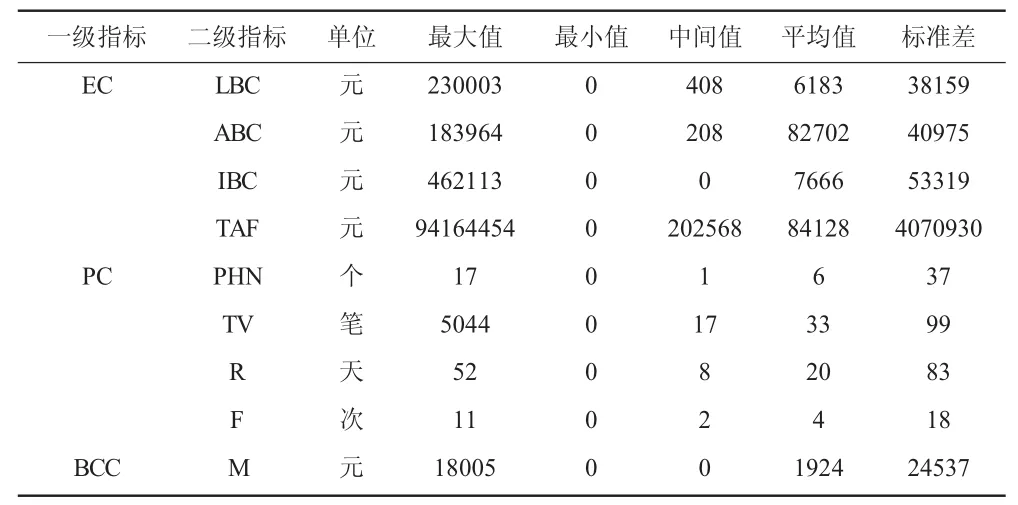

1.样本数据获取。本文样本数据均来源于建行员工渠道系统。其中,客户“既有贡献(EC)”和“潜力贡献(PC)”的各项指标可从系统中直接提取;针对“商圈贡献(BCC)”,先框定属于建行-途牛旅游金融生态圈中的14项专属产品与服务(见表2),随后从SQL数据库中获得建行客户对框定产品与服务的“最近消费时间间隔(R)”、“消费频率(F)”及“消费金额(M)”。研究样本一共 1405个,在建行CRM系统中已依据CLV算法按贡献由高至低分为“高贡献客户”、“次贡献客户”、“中贡献客户”、“低贡献客户”四档。各指标的描述性统计如表3所示。

2.个人顾客综合贡献评价模型的构建。本文采用专家评分(Experts Grading Method-EGM)与模糊神经网络(Fuzzy network-FNN)相结合的组合赋权法构建个人顾客综合贡献评价模型,即先由专家对小样本客户的贡献度进行计算、分档,得出零售银行顾客综合贡献的评级矩阵,再运用模糊神经网络将评级矩阵中的贡献度算法推广至一般情形。

表2 建行-途牛旅游金融生态圈中的零售银行产品(服务)

表3 变量描述与统计

图3 个人顾客综合贡献评价模型示意图

(1)样本数据预处理。鉴于本文样本数据不同量纲之间难以整合,因此在计算个人顾客综合贡献评价前,需先对样本数据进行无量纲处理。

若令Tij表示第 i个客户的第 j项指标的值(1≤i≤n,n为样本数;1≤j≤m,m为指标类数),Tjmax表示所有客户第 j项指标的最大值,Tjmin表示所有客户第 j项指标的最小值,Xij表示无量纲处理后的指标值,则针对“负债业务贡献”等指标值越大喻示顾客贡献越大的正向定量指标,按照公式

进行归一化处理;针对“最近消费时间间隔”等指标值越小喻示顾客贡献越大的负向定量指标,按照公式

进行归一化处理。

(2)专家评分法获得评级矩阵。从标准化后的全量样本中随机抽取200人的小样本,邀请7名个人客户经营条线有经验的专家召开咨询会,要求与会者根据自己的知识和经验,对表1中有关顾客综合贡献评价的九个指标赋予直接相对权重ωj(ωj满足∑ωj=1,且1≤j≤m,m为指标类数);接着,在各位专家充分沟通的基础上,将初始权重赋值进行加权平均,得到各指标的最终权重Wj(Wj满足∑Wj=1,且1≤j≤m,m为指标类数),以Ii=∑WjXij(1≤i≤n,n为样本数;1≤j≤m,m为指标类数)计算小样本客户中每个人相应的贡献值并从高至低排序,按照2%、8%、20%、70%的比例依次分为A、B、C、D四档,求得专家评级矩阵。

表4 小样本数据的变量最终权重

(3)建立模糊神经网络。利用Matlab7.0软件中的MatlabFuzzy Toolbox编写模糊神经网络权值训练和优化程序。其中,输入节点数与顾客综合贡献评价指标数一致,为9,输入值为各指标原始数据去量纲后的归一化数值;输出节点数设定为 1,分别用0.98、0.90、0.70、0.00表示专家评级中A、B、C、D档的数值。

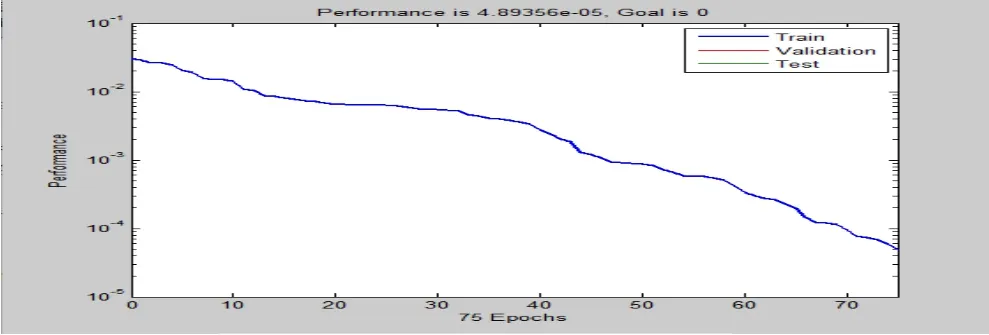

用专家评级矩阵的评价值与所给网络的期望输出值的平方差之和小于10-4作为FNN最优训练效的判断准则。经过200组数据的实验对比,隐层节点数为8,隐层的传递函数选为 tansig,输出层的传递函数选为purelin,网络共训练了 75次,收敛于所要求的误差(见图4)。

图4 模糊神经网络的训练误差曲线

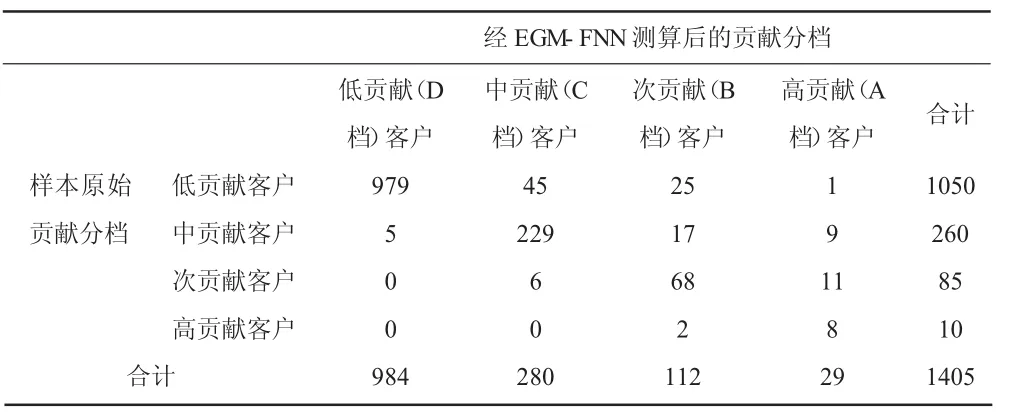

(4)确定客户价值分类。利用训练好的网络模型,对全样本1 405名客户的综合贡献进行分类,得到所有研究样本隶属的价值类别。为能直观地反映客户贡献变化,将每个客户的原始贡献分档与经EGM-FNN测算后的贡献分档一一比对,绘制客户贡献分档迁移表(见表5)。分析可知:首先,在将“商圈贡献”纳入客户综合贡献评价后,部分客户的贡献提升明显,处于“高贡献”、“次贡献”与“中贡献”档位的客户数较原样本增加了66名;其次,原样本中有108人因“商圈贡献”的计入而提升了贡献档次,占样本总数的10.33%,表明该类客户使用生态圈专属银行产品(或服务)的频次、种类及耗费金额较多,是建行-途牛旅游金融生态圈的忠诚用户,为银行合作伙伴创造了不菲的效益;最后,有13人经EGM-FNN测算后的贡献分档下滑,占样本总数的0.93%,说明该类客户与途牛国际旅行社的“触点”较少,“商圈贡献”有待挖掘。建行应与“圈”内机构扩大合作规模,不断丰富场景,加强重点产品建设,着力提升个性化服务水平,增加金融生态圈对不同客群,特别是高净值客群的吸引力与粘着度。总体而言,“密炼”客户关系视角下零售银行顾客的综合贡献评价能更全面地解释个人客户为银行金融生态圈带来的整体收益。

六、政策建议

(一)继续完善企业级数据平台

践行金融生态圈发展战略,积极挖掘企业级数据平台的营销潜能,采集面向客户的多维数据,为客户信息资源事后分析处理提供依据和便利,实现管理模式从“经验依赖”向“数据依赖”、营销模式从“粗放营销”向“精准营销”转变,提升营销成功率。

表5 客户贡献分档迁移表 单位:户

(二)建立新型客户细分体系

从既有贡献、潜力贡献、商圈贡献三个维度综合评价商业银行个人客户价值,兼顾风险因素,建立以客户为中心、全面衡量个人客户对银行综合贡献的综合贡献细分平台,区别不同的客户类型,针对性地推进线上线下获客、重点产品提升销售、战略性产品推广等个人客户类群经营业务,引导建立行内、外服务平台的有机联动,支持银行价值创造。

[1] RamendraSingh,AbrahamKoshy.Does salesperson's customer orientation create value in B2B relationships?Empirical evidence from India[J].Industrial Marketing Management,Volume 40,Issue 1,January 2011:78-85.

[2] Mohammad Safari Kahreh,Mohammad Tive,Asghar Babania,Mostafa Hesan.Analyzing the Applications of Customer Lifetime Value(CLV)based on Benefit Segmentation for the Banking Sector[J].Procedia-Social and Behavioral Sciences,Volume 109,8 January 2014:590-594.

[3] Che-Wei Chang,Cheng-Ru Wu,Chin-Tsai Lin,Hung-Lung Lin.Evaluating digital video recorder systems using analytic hierarchy and analytic network processes[J].Information Sciences,Volume 177,Issue 16,15 August 2007:3383-3396.

[4] Mahboubeh Khajvand,Mohammad Jafar Tarokh.Estimating customer future value of different customer segments based on adapted RFM model in retail banking context[J].Procedia Computer Science,Volume 3,2011:1327-1332.

[5] 张琦,孙理军,2005.产业价值链密炼机理及优化模型研究[J].工业技术经济(7).

[6] 盛革,胡敏,2007.协同供应链的虚拟价值网集成与增值模型[J].科技进步与对策(5).

[7] 盖丽英,吕巍,王宋元,2006.基于终身价值分析的商业银行零售客户生命周期管理[J].生产力研究(9).

[8] 夏维力,王青松,2006.基于客户价值的客户细分及保持策略研究[J].管理科学(4).

[9] 彭艳艳,2009.商业银行客户价值综合评价及分类研究[J].金融理论与实践(6).

[10] 刘承水,戴俊良,2007.试论客户满意与忠诚的互动关系[J].中央财经大学学报(1).

(责任编辑:D 校对:R)

F832.22

A

1004-2768(2017)09-0025-04

2017-07-04

周振(1985-),男,江苏常州人,博士,中国建设银行江苏省分行高级经济师,研究方向:个人金融、零售银行。

猜你喜欢

湘潮(上半月)(2021年10期)2021-12-02 02:09:38

石油商技(2021年1期)2021-03-29 02:36:10

大众投资指南(2021年35期)2021-02-16 01:06:32

公民与法治(2020年15期)2020-09-25 02:57:54

现代营销(创富信息版)(2018年3期)2018-03-15 08:05:26

知识经济·中国直销(2018年1期)2018-01-31 01:52:37

商周刊(2017年6期)2017-08-22 03:42:37

商周刊(2017年7期)2017-08-22 03:36:28

小康(2015年27期)2015-11-30 01:45:28

中国卫生(2015年11期)2015-11-10 03:17:34