法国养老制度的现状及改革

2017-10-11 02:54:06彭姝祎

法国研究 2017年3期

彭姝祎

法国养老制度的现状及改革

彭姝祎

第二次世界大战之后,法国逐步建立了一个由基本养老制度、补充养老制度和再补充养老制度构成的养老体系,以现收现付为主要融资模式。自上世纪 70年代末以来,在人口老龄化、经济萧条等因素影响下,该制度陷入了收支失衡、难以持续的境地。从 90年代初期起,为确保养老制度可持续,法国开始改革,在对基本养老制度和补充养老制度“开源节流”的同时,通过税收优惠等手段来撬动基金制的再补充养老制度的发展,使养老风险在国家、企业和个人之间分担。整体而言,基金制在法国整个养老体系中的占比依然微弱,保持现收现付制的核心地位不变仍然是法国社会的共识。尽管如此。伴随着公共养老金的持续缩水、养老保障的二元分化、非正规就业的增加以及民众养老观念的转变等,基金制有很大的提升空间。

[Résumé]A l’issue de la Seconde Guerre, la France établit progressivement un système de retraite composé par trois piliers qui étaient respectivement les régimes de base, les régimes de retraite complémentaire et les régimes spéciaux.Les cotisations actuelles y finançaient les retraites versées aujourd’hui.Un tel régime entra dans une phase difficile depuis les années 70 du siècle dernier parce que les budgets n’arrivaient plus à voir son équilibre maintenu.Au début des années 90, on commence à engager des réformes nécessaires à la survie du système de retraite.Il est premièrement important de réduire les dépenses.Ensuite, il s’agit de développer des régimes spéciaux en recourant aux réductions fiscales qui touchent le mécanisme par capitalisation, de sorte à ce que les risques soient répartis entre l’Etat, les entreprises et les individus.Le mécanisme par capitalisation occupe une part en effet infime dans l’ensemble du système car la conception des cotisations actuelles finançant les retraites d’aujourd’hui constitue une idée commune à tous.En dépit de ce frein idéologique, il reste beaucoup de marges du mécanisme par capitalisation avec la diminution constante du fonds public, la bipolarisation de la branche vieillesse, les emplois de type non conventionnels et le changement de la mentalité.

法国 养老金制度 改革

【项目】国家社科基金项目“欧洲养老金制度改革及对我国的借鉴意义研究”中期成果之一,编号:16BGJ067。

第二次世界大战以后,法国建立了以“现收现付”为主要融资模式的养老制度,此后随着经济环境的变化和人口的持续老龄化,该制度赤字巨大,面临日益严峻的资金压力,在中长期内将难以持续。因此从上世纪90年代起,法国开始改革养老制度,通过提高领取全额养老金的缴费年限和缴费率、延长退休年龄、打击提前退休等措施开源节流,在此基础上增建了基金制的支柱,以丰富养老工具,增加个人责任,减轻国家的责任和财政压力。

一、法国养老制度的基本架构

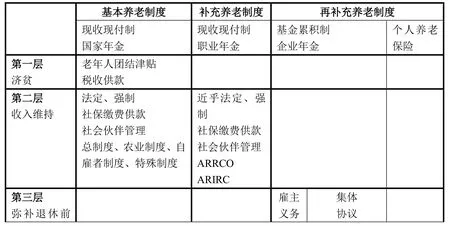

法国现代养老制度始建于二战后,经过半个多世纪的发展,目前已经形成一个较为完善的体系,由基本养老制度、补充养老制度和再补充养老制度三部分组成。

(一)基本养老制度

基本养老制度是国家法定的公共养老制度,主要包括两个部分,一是强制性的基本养老保险,二是养老救助。两者分别承担着收入维持和济贫两大功能。

1.基本养老保险。基本养老保险是法国整个养老制度中最为重要的部分,面向全体劳动人口,融资方式为“现收现付”,即在职人口供养退休人口,具有强烈的代际再分配性质。资金主要来自雇主和雇员的共同缴费,缴费率为雇主8.4%,雇员6.75%(2013年),2017年将上调至8.7%和7.05%,替代率大约为40-50%。基本养老保险实行多轨制,即不同经济-社会类别的人群享有不同的制度,大致划分为四大类:覆盖私有工商业部门雇员的“总制度”、覆盖农业人口的“农业制度”、覆盖工商业个体从业者的“自雇者制度”和以覆盖公有部门、前公有部门和准公有部门雇员为主的“特殊制度”。其中总制度是制度主体,覆盖劳动人口的三分之二余,目前总制度下的退休年龄是62岁。①法国的法定退休年龄最初定为65岁,1982年社会党政府改为了60岁,2010年改革延至62岁,尽管如此,法国仍是欧洲各国中退休年龄较早的国家。

2.养老救助。养老救助对象是因缴费年限不足或工资水平过低等原因而无法领取全额养老金或养老金水平不足的老年人,或未被养老保险覆盖的老年人。资金来自国家财政。主要有“老年人团结津贴”(ASPA)和老年低保等项目,均需家计调查。

(二)补充养老制度

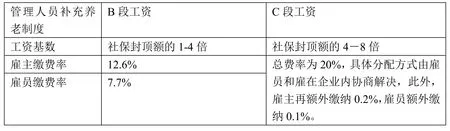

补充养老制度是职业年金形式的强制性养老保险,是基本制度的补充,创建之初主要面向“总制度”下的受保者,即私有工商业部门的薪金雇员,此后农场主、自雇者、公务员、军职人员等群体也逐步享有了补充养老制度。补充养老制度的主体是“管理人员补充养老制度”(AGIRC)和“工薪者补充养老制度”(ARRCO),前者面向私有工商业部门的薪金管理阶层。后者面向私有工商业部门的全体工薪者,包括普通工薪,也包括工薪管理人员。换言之,普通工薪者只需参加“工薪者补充养老制度”,管理阶层则需同时参加“管理人员补充养老制度”和“工薪者补充养老制度”并从这两个制度中各获得一份养老金②管理人员收入较高,所以需要参加两个补充制度:其在基本养老缴费收入上限以内的工资向工薪者补充养老制度缴费;超出上限的部分向管理人员补充养老制度缴费。。“工薪者补充养老制度”和“管理人员补充养老制度”领取养老金的年龄要求都是65岁,特殊情况除外①由于1982年社会党政府将基本养老制度下的退休年龄由此前的65岁降到了60岁,所以社会伙伴也一再协商探讨把补充退休制度退休年龄降到60岁的可能,尽管没有实现,但规定补充制度下缴费时间足够长的退休者可提前到60岁退休并领取全额养老金。。与大多数国家职业年金采取“基金积累”制的作法相比,法国的职业年金比较特别,施行“现收现付”,费用由雇主和雇员分担,没有最低缴费年限限制,缴费率因工资水平的不同而不同,详见下图。②Penaud, Pascal, et al.Politiques sociales 2013, Presses de sciences Po et Dalloz, 2013.

图1:工薪者补充养老制度缴费率

图2:管理人员补充养老制度缴费率

养老金的计发采取计“点”方式,即将每年的缴费折算成点数(点数=缴费/当年的点数折算价),退休时,再把积攒的总点数折算成养老金(养老金=点数X当年的点值)。点数折算价由社会伙伴每年根据全体投保人当年的收入状况作出调整,点值根据当年零售价作出调整。病产假、伤残、失业等可获得免费点数;有未成年子女可获得额外点数,因此补充制度除具有代际再分配性质外,还有一定的水平再分配性质。工薪者补充养老制度和管理人员补充养老制度两制度的养老金替代率在20%-25%左右。

整体而言,补充养老保险以“社会-经济”类别而非公司/企业为组织基础,因此其费率和待遇的不同主要体现在行业(如工薪者和自雇者、工薪白领和工薪蓝领,私有部门和公有部门之间)而非企业之间。

(三)再补充养老制度

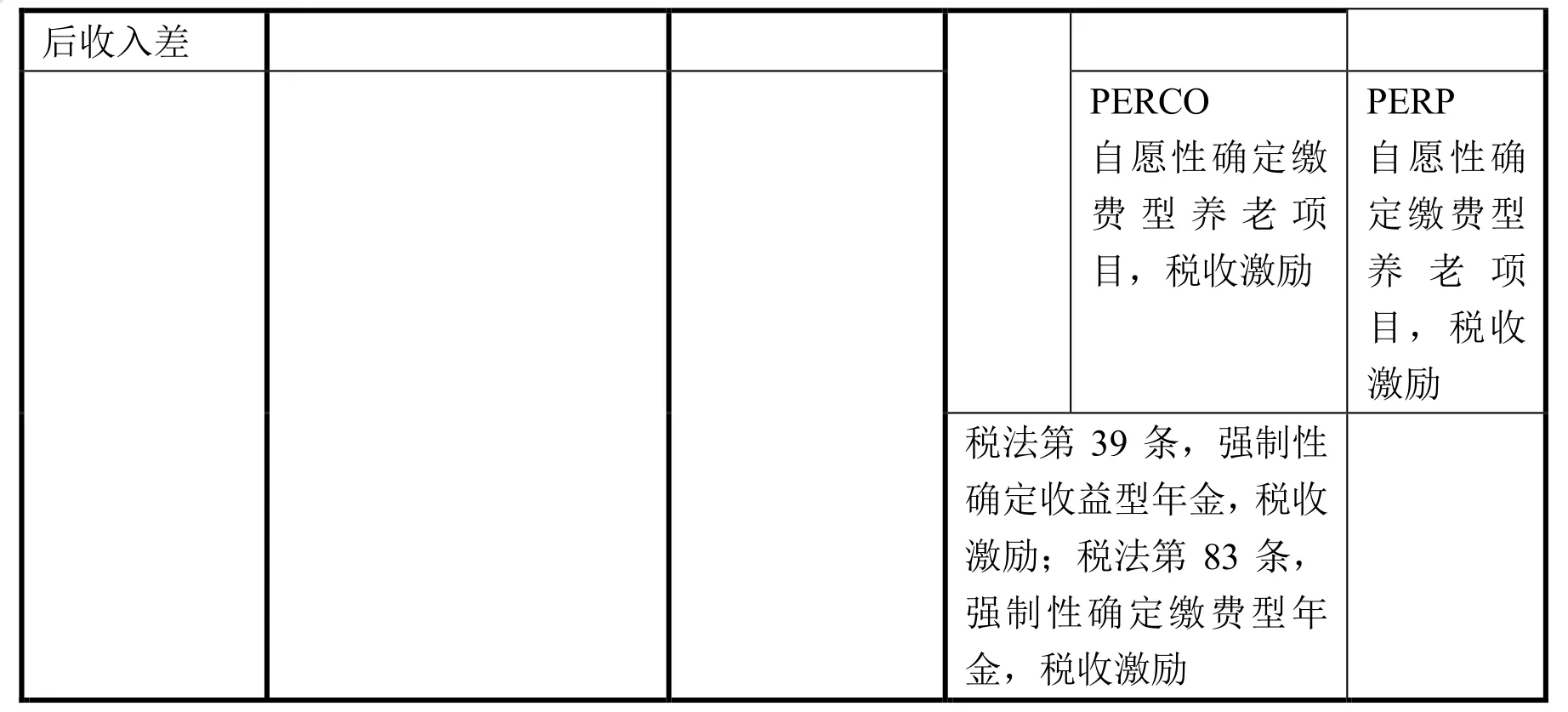

再补充养老制度是自愿性的基金累积制养老保险,主要目的是提高退休者的退休金水平,补足其和在职时的收入差。主要由两大类项目组成:一类是自愿性的企业年金,一类是个人退休储蓄;前者面向企业,后者面向个人。主要包含以下几种:

1. 确定缴费型企业年金

该年金由税法创立:税法总则第83条规定,企业可以为全体或者部分特定的雇员(管理阶层、非管理阶层等)建立确定缴费型年金。资金可由企业单方面提供,也可以由企业和雇员分担;由企业委托保险机构运作;投保者可在退休时一次性支取,也可以以年金的形式支取。

2. 确定收益型企业年金

该年金由税法创立:税法总则第39条规定,企业可以为雇员或部分雇员提供确定收益型年金,由企业注资并委托保险机构运作。该年金有两种形式,一是提供替代率相当于职业生涯末期一定工资比例的养老金,二是确保退休者的养老金总和即他从所有养老制度(基本制度、补充制度以及企业提供的其他退休制度)获得的退休金总额达到预先确定的水平。年金委托保险公司等机构运作。

第83和第39条对企业而言都是自愿的,即企业可以执行这两项条款、建立企业年金,也可以不执行不建立,若执行则享受国家的税收减免优惠;但对雇员而言都是强制性的,即企业一旦遵照上述条款建立了相应的年金制度,雇员或特定雇员必须参与。通常情况下,企业通过自行动议、集体协商和内部公投这三种形式来决定是否建立这样一种年金,年金可随参保者的流动而转移。①类似制度还有RERE(plan d’epargne retraite d’entreprise),创立于2003年,和第83条款的规定十分相似。在实际中,第39条的确定收益型企业年金大多数由集体协商确立。

确定缴费型年金的特点是,企业只负责缴费而不承诺待遇,基金保值增值的压力小,投资风险也相对较小;缺点是待遇不确定,基金的投资风险由参保者承担。确定收益型年金的特点是待遇水平较为明确、稳定;缺点是企业缴费负担重并且承担着较大的基金风险。有鉴于此,确定收益型年金主要存在于一些财力雄厚的大企业大公司,被视作吸引高级管理和技术人才的手段而提供给企业高管,以补足他们的退休收入,使之和退休前持平②高管阶层在退休后收入水平会骤降,原因在于基本养老制度有封顶,所以高管阶层从基本养老制度和补充养老制度获得的退休金,替代率往往只有25%-35%。。个别财力雄厚的大公司也为普通雇员提供这种类型的年金,不过整体而言,确定收益型年金并不普及。相形之下,确定缴费型年金的覆盖范围要广的多,是法国职业年金中最为普及的一种。

上述两种年金存在着明显的不足:第一,年金或由企业管理或由企业委托保险公司管理,参保人强制参与,对基金的管理没有多少发言权。 第二,年金往往有至少一年的工龄要求,故只能覆盖部分雇员。有鉴于此,从2003年起,国家立法推出了面向全体私有工商业企业和个人的、自愿型的养老储蓄计划,即“企业集体退休储蓄计划”(PERCO)和“个人退休储蓄计划”(PERP),这是法国首次明确地为基金累积制的养老项目搭建法律框架。

3.自愿性的确定缴费型企业年金——企业集体退休储蓄计划

企业集体退休储蓄计划是自愿性的、完全基金累积制的确定缴费型养老计划。它通过税收优惠措施,鼓励企业以集体协议的方式为雇员建立面向全体雇员的集体储蓄。雇员可按自己的意愿进行储蓄,但不得超过工资的四分之一,企业如果愿意可增添一笔。储蓄在退休后以年金的形式支取,或一次性支取。企业必须给员工提供三种以上的理财产品作为选择,从而分散风险。与上述第83和39条所规定的强制性养老计划相比,“企业集体退休储蓄计划”有以下特点:第一,要求覆盖一个企业或行业的全体雇员,覆盖面广。第二,工龄要求为3个月,便于临时工、合同工、小时工等日益增多的非稳定就业群体参与。第三,投保人在自愿的基础上参与,因此对资金的管理有更大的发言权。该计划发展非常迅猛,截至2013年底,参保人已从最初的2万余人发展到共有1.8家企业的近200万人,分别比上年增长11%和23%。①http://www.retraite.com/fr/perco-hausse-nombre-souscripteurs#.VGO0MPmUcro。大公司的参保率最高,但是小微企业对该计划更有兴趣。

4.自愿性的个人退休储蓄计划

在建立企业集体退休储蓄计划的同时,国家还创建了个人退休储蓄计划,这是法国唯一一项面向全体劳动者(公有部门、私有部门、自雇主、农业劳动者甚至失业)的养老产品,为鼓励人们参保,国家给予减免个人所得税等税收优惠。该计划没有年龄限制,甚至允许在退休前一年参保。存款数目和存款时间随意。款项除特殊情况外在退休前冻结,退休后以年金的形式支取。由于养老金不断缩水,加之市场上可供选择的养老理财产品欠丰富,加之很多企业特别是中小企业没有企业年金,该计划发展迅猛,在创建之初投保者就多达120万人,普及程度相当于人寿保险②人寿保险也是退休储蓄的一项选择,但并不是专为退休而设。。到2012年底共有220万参保者③http://www.ffsa.fr/sites/jcms/p1_1365997/fr/les-plans-depargne-retraite-populaire-perp-en-2013?cc=fn_7353,2013年新增8.5万,比上年增长2%。

法国养老制度架构图

二、法国养老制度的主要特征和问题

(一)现收现付制度占据绝对优势,基金累积制占比严重不足

法国养老制度自创建之日起,在融资方式上现收现付就占据着压倒性的优势。这有两方面原因。第一、传统上,基本养老制度和补充养老制度这两项现收现付式制度相加便可获得70%-75%的养老金替代率。这样一种制度设计留给基金累积制的余地十分有限。在上世纪90年代以前,基金累积制的养老计划只零散地存在于学校、医院、地方政府等个别公有部门。自上世纪90年代初起,特别是进入20世纪以来,为缓解养老制度日益紧张的资金压力,国家开始推出各类基金累积制的养老计划,通过税收激励机制鼓励企业和个人参与。尽管如此,现收现付制度始终占据着绝对主导地位:2010年,基本养老金占到养老金总额的一半,补充养老金占三分之一,基金累积制的再补充养老金只占3%,占比严重不足。第二、与其他国家相比,法国的社会伙伴关系紧张,工会参会率低(不足8%),力量弱,缺乏企业特别是中小企业层面的组织谈判能力,不足以形成压力,迫使企业建立基金积累制的职业年金制度。

(二)现收现付制度即基本制度和补充制度赤字严重

现收现付式养老制度的制度基础是劳动人口供养退休人口,对人口结构和宏观经济环境的变化非常敏感,从上世纪 70年代末期起,受人口结构失衡和宏观经济环境下行等因素影响,法国的基本养老制度和补充养老制度便陷入了入不敷出的境地,赤字日积月累,数额巨大,如不采取有效措施,中长期内将无法持续:(1)人口老龄化导致在职人口和退休人口比例严重失衡;养老负担日益加重,难以为续。同大多数发达国家一样,法国从上世纪60年代起就进入老龄化社会,老龄化率2000年达到16%,预计2050年将增至32%①INSEE, http://www.insee.fr/fr/service/default.asp?page=reviser/contrats-pensions.htm.,老龄化问题十分严重。(2)法定退休年龄偏低和提前退休现象普遍大量存在,致使老年劳动者就业率低,提前退出劳动力市场比例高。法国的法定退休年龄在 1983-2010年以前为 60岁,是欧盟各国中退休年龄最低的国家之一。老年劳动者就业率也低于欧盟平均水平。(3)近十几年来,受全球化、全球性经济和金融危机和欧洲债务危机等的影响,法国经济持续下行,失业率长期高企,养老金缴费者日益减少。

三、法国养老金制度的主要改革措施

从上世纪 90年代起,在内外两方面因素的共同作用下,法国对养老制度进行了几轮大的改革。对内,主要是为了缓解日益严峻的人口老龄化和养老资金压力,确保养老制度的可持续和国家财政的稳健;对外,把财政赤字压缩到占国内生产总值的3%以内,达到欧盟《稳定与增长公约》的要求。法国的财政赤字长期超过欧盟《稳定与增长公约》规定的3%的红线,是欧盟内部赤字最为严重的国家之一,不断受到欧盟的批评,减赤任务十分严峻。养老制度赤字是巨额财政赤字的元凶之一,欧盟指名让法国尽快改革退休制度,从而削减公共开支。

(一)基本制度的的改革

基本制度的改革主要有以下内容,可概括为开源节流、削减福利。

(1)延长缴费年限,从1993年起直到2008年,法国逐步将领取全额养老金的缴费年限从37.5岁逐步延至40岁。改革最初(1993年)只触及私有部门,之后用了15年的时间把公务员、国企等制度与私有部门并轨。2013年又规定,从2020年起,以渐进的方式将缴费年限进一步延至2035年的43年。改革导致领取全额养老金的难度增大,相当于间接降低养老待遇。(2)降低给付水平:第一、养老金的计发参照日益从严,即逐步把私营部门养老金的计算标准从参照职业生涯中工资水平最高的 10年的平均月工资延长到最高的25年,有封顶,2012年为3031欧元。①公有部门的特权还保留着,其参照标准是最后六个月平均工资的 75%。Penaud, Pascal, et al.Politiques sociales 2013,Presses de Sciences Po et Dalloz, 2013, p.476.。第二、将养老金与工资增长脱钩,与物价指数挂钩。(3)提高缴费水平,从上世纪70年代以来几度上调缴费率:雇主的缴费率从1970年的5.50%升至2012年的8.4%,雇员从3%升至6.75%。最近的一次改革(2013年)再度上调:即从2014-2017年,以渐进的方式上调0.3个百分点,最终将雇主和雇员的缴费率分别提至8.7%和7.05%。(4)遏制提前退休,鼓励延退,提高老年劳动者的就业率:提前退休减扣养老金,延退则增加。(5)延长法定退休年龄:2010年将法定退休年龄从60岁延至62岁。尽管如此,法国依然是欧盟各国中退休年龄最早的国家之一。

改革兼顾公平,对艰苦职业的从业者等特殊对待,允许他们提前退休等。改革短期内可缓解资金压力,但长期看来,难以彻底解决资金不足问题。

(二)补充制度的改革

补充制度也存在严重的赤字问题。由于失业人数增加导致缴费不足,2013年,工薪者补充养老制度赤字高达1.7亿欧元①http://www.notretemps.com/retraite/retraites-complementaires-equilibre-comptes-degrade,i62615,管理人员补充养老制度为11.3亿欧元。因此,补充制度改革的首要目标是削减赤字,主要措施包括:(1)将养老金与工资增长脱钩,与物价指数挂钩;(2)鼓励延迟退休:2015年补充养老制度改革规定,从2016年起,符合当前法定退休年龄(62岁)和领取全额养老金缴费年限(41.5年)规定的退休者,除非再多工作一年并多缴费一年,否则无法领取全额养老金;若延至64岁退休,则享受一定的奖励。(3)精简机构,简化相关手续,减少管理成本:1999年在工薪者补充养老制度下有90余家基金管理机构,管理着45个制度;在管理人员补充养老制度下有55家机构。经过大力撤并,两者分别降至2008年的33所和21所。两机构也加强了彼此间的合作并走向合并。2015年改革进一步规定,从2016年起对这两项制度进行合并,最终于2019年合并为一项制度,从而进一步降低管理成本。

(三)再补充制度的改革

再补充养老制度的改革目标是鼓励“基金积累制”的进一步发育,从而减少人们对公共养老金的依赖,降低现收现付制的财政负担。

改革主要有两方面措施:第一,提高知名度。再补充养老制度在法国的养老金体系中之所以发育不足,其中一个原因是很多人不知道或者不清楚相关的项目。为此政府把加大宣传力度作为了一项重要任务,从2007年养老金改革之后,建立了“养老金知情权”制度,定期向民众寄送相关资料,详解其所拥有的各项养老权利和未来可能享有的收益,帮助他们未雨绸缪,丰富养老工具,更好地应对养老金缩水的潜在风险。第二,增加吸引力:如从法律、技术到税收、社会等层面全面简化“个人退休储蓄计划”和“企业集体退休储蓄计划”的投保手续或提供其他便利;从2010年起允许“个人退休储蓄计划”部分以现金的形式支取部分存款,最多可达20%(此前的规定是只能以年金的形式支取)、允许“个人退休储蓄计划”、“企业集体退休储蓄计划”的新储户提前支取存款(此前的规定是退休之后才能支取),如从2013年7月1日起,“企业集体退休储蓄计划”项目下可以提前支取最多可达2万欧元的储蓄。第三,立法扩大覆盖面,如在2010年的养老金改革中,针对此前税法第39条所规定的收益确定型年金基本为高管专享的局面,立法规定,此前建有此类年金的企业必须把其中一种储蓄计划拓展至全体雇员;企业须为全体雇员建立“企业集体退休储蓄计划”或其他强制性的年金项目,否则不得只为高管建立类似项目。

四、小结

法国的养老制度在经过几轮改革后,依然以国家责任为主,个人责任在其中占比极小。截至目前为止,开源节流的传统改革路径只能在一定程度上暂时缓解该制度所面临的资金压力,要想彻底解决资金问题,仍需采取进一步的措施,特别是大力发展基金制,或者考虑彻底改变融资方式。就目前来看,发展基金制的客观条件是存在的,彻底向基金制转型的可能则微乎其微——即便是最近的一次改革,都没有提及向基金制过渡的问题,坚持现收现付制在很大程度上依然是法国的政治共识。原因有三:第一、基金制的民意基础不足:法国历来重视国家干预,民众也理所当然地视养老为国家责任。战后在左翼政府和工会推动下建立的现收现付制的养老制度,在民众看来是巨大的“社会进步”和“社会既得”,倍加珍惜。转而退回到基金制势必引起民众特别是工会的不满,而工会手握“否决权”,足以决定任何一个政治派别的命运,因此基金制在法国历来是执政者轻易不敢触碰的“禁区”,从整个制度架构上向基金制倾斜转型蕴含着巨大的政治风险。第二,2008年的金融危机暴露了基金制的潜在风险,引起了人们的警惕。第三、难以解决从现收现付转为基金积累的转型成本问题。第四,公共养老金对减贫和进而确保社会公正具有不可替代的作用,2008年的金融危机暴露了这一点,危机中公共养老金占比高的法国人口贫困率远低于公共养老金占比小的英国。

另一方面,虽然在公开场合政治家们向来一致强调要保持现收现付制在养老制度中的核心地位,但实际上几轮巧妙改革之后,养老制度已经被迫朝着基金制的方向倾斜。原因在于:首先、基本养老制度在改革后,待遇和缴费的联系日益紧密,这意味着领取全额养老金日益困难,实际到手的养老金将不断缩水。补充养老制度的改革进一步强化了该趋势。其次,现行的主流养老制度造成了养老保障的二元分化:稳定就业者能够获得相对较好的养老保障;反之短期合同工、临时工、小时工等不稳定就业者则缺乏保障,因为基本养老保障建立在“稳定就业”的基础上,有日益严格的缴费年限要求,很多不稳定就业者被挡在门外。反之,基金制的再补充养老制度的准入资格较低,特别是企业退休储蓄计划,只要工作满3个月就有加入资格。第三,统计表明,在养老金不断缩水的现实压力和国家及媒体的不断宣传下,年轻一代对基金制的认可程度大大好于老一代,这几方面原因为基金制的发展创造了客观条件。概括而言,尽管彻底转向基金制不现实,但是逐渐提升基金制的比例有很大的空间,从长期来看是大势所趋。国家则在摸索如何加强监管,降低风险。

(作者单位:中国社会科学院欧洲研究所)

(责任编辑:罗军)

猜你喜欢

现代职业教育·高职高专(2021年37期)2021-09-22 06:52:58

——以具体案例分析

新商务周刊(2018年5期)2018-12-08 01:46:35

石油化工建设(2018年6期)2018-04-22 03:16:32

科学与财富(2018年33期)2018-01-02 11:55:50

中国民族博览(2017年9期)2017-11-10 07:28:49

中国劳动关系学院学报(2016年4期)2016-09-26 01:58:45

人间(2015年21期)2015-03-11 15:24:43

海峡姐妹(2015年4期)2015-02-27 15:10:26

财会通讯(2014年6期)2014-12-04 13:08:01

共产党员(辽宁)(2012年21期)2012-09-20 11:38:10