碳排放市场从区域走向全国统一的路径选择

2017-09-08 09:08:19李睿渊

浙江树人大学学报(人文社会科学版) 2017年4期

李睿渊 李 炯

(1.浙江传媒学院 管理学院,浙江 杭州310018;2.中共浙江省委党校 经济学部,浙江 杭州311121)

碳排放市场从区域走向全国统一的路径选择

李睿渊1李 炯2

(1.浙江传媒学院 管理学院,浙江 杭州310018;2.中共浙江省委党校 经济学部,浙江 杭州311121)

中国区域碳排放市场试点对于运用市场机制配置碳排放资源、实现碳减排目标作出了有益探索。由于区域发展阶段不同、减排目标不同,怀抱“干中学”和“试错”的初衷,区域市场在重点控排单位入市基准和范围、配额核定与分配方法、交易平台与第三方核查机构服务、柔性机制、价格管理、履约激励、政府监管等具体制度的安排上存在很大差异,治理绩效并非尽善尽美。为了避免市场分割矛盾,提升碳排放资源市场配置绩效,有必要在保留区域市场有价值的制度要素基础上将区域市场转向全国统一的市场制度。

区域经济;区域碳排放市场;节能减排

按照中央全面深化改革部署,从“十三五”开始我国进入“建设全国统一的碳排放交易市场”阶段①《中华人民共和国国民经济和社会发展第十三个五年规划纲要》,人民出版社2016年版,第118页。。“十二五”时期,“五市两省”②2011年11月29日,国家发改委发文同意北京、天津、上海、重庆、湖北、广东和深圳“五市两省”碳排放权交易试点。开启了区域市场试点工作,建立了碳排放总量控制——配额交易体系和技术基础,为发现碳价格、发挥市场机制作用、增强低碳意识和碳经营能力积累了必要经验,推进节能减排目标的实现。然而,区域市场存在明显不足与缺陷。郑爽(2014)在研究和评估试点经验和教训的基础上,论证地方试点如何向全国体系过渡,建立全国碳交易制度和市场体系③郑爽:《七省市碳交易试点调研报告》,《中国能源》2014年第2期,第23-27页。;宋丽颖等(2015)分析试点省市依据自身经济发展特征制定差异化标准带来的市场问题④宋丽颖、李东亚:《论我国碳排放权交易市场之完善》,《经济学研究》2015年第4期,第134-148页。;陈海鸥等(2013)以深圳碳排放权交易体系为例,分析了碳交易平台对碳交易成本的影响⑤陈海鸥、葛兴安:《论碳交易平台对碳交易成本的影响》,《开放导报》2013年第3期,第99-104页。;王倩等(2014)分析我国区域碳排放权交易市场的有效性⑥王倩、王硕:《中国碳排放权交易市场的有效性研究》,《社会科学辑刊》2014年第6期,第109-114页。;熊灵等(2016)认为,我国区域市场的配额分配机制在制度设计上存在问题⑦熊灵、齐绍洲、沈波:《中国碳交易试点配额分配》,《武汉大学学报》2016年第3期,第56-66页。;张博等(2015)建议完善初始碳排放权配额分配方案⑧张博、何明洋:《基于全国统一碳市场下的中国各省市初始碳排放权分配方案研究》,《云南财经大学学报》2015年第6期,第102-113页。;蒋志雄等(2015)认为,我国强制碳排放权交易市场的价格形成机制应该优化⑨蒋志雄、王宇露:《我国强制碳排放权市场的价格机制优化》,《价格理论与实践》2015年第4期,第56-58页。;吕忠梅等(2016)针对“五市两省”政策推进、立法滞后问题,阐述了建设全国性市场的路径⑩吕忠梅、王国飞:《中国碳排放市场建设:司法问题及对策》,《甘肃社会科学》2016年第5期,第161-168页。。区域碳排放市场试点走向建设全国统一市场,是我国气候环境治理制度改革的必然选择。笔者在总结“五市两省”区域市场试点经验的基础上,着重探讨区域碳排放市场主要问题及走向全国市场可能出现的偏差,提出对策,为建设全国统一的碳排放市场提供决策参考。

一、区域碳排放市场制度的共性与差异

(一)“五市两省”碳排放市场制度的共性

试点工作于2013年6月陆续启动,各地各自出台碳排放权交易管理暂行办法。从公布的管理办法看,“五市两省”构建的区域市场属于强制型总量控制——配额交易市场,即政府对入市基准、行业范围、总量控制、配额切分、交易行为和部门协调等关键性环节制订规范。其共性主要包括以下五个方面:第一,在主体结构方面,以主要排放源为基准确定入市控排对象;第二,在客体结构方面,以碳排放配额为交易产品,自下而上地核算碳排放总量,设定初始配额;第三,在分配结构方面,兼顾历史需求和新增需求,自上而下地采用免费或有偿方式切分配额;第四,在流通结构方面,柔性机制与硬性奖惩机制并施,防范风险,保障有序运行;第五,在管理结构方面,省市政府主管部门与控排对象之间构建双层监管关系,其他部门与市县政府相关部门为配合关系。“五市两省”区域市场既借鉴吸收了欧盟碳排放交易体系制度框架的合理成分,又因地制宜作了本土化探索和创新。

(二)“五市两省”碳排放市场制度差异

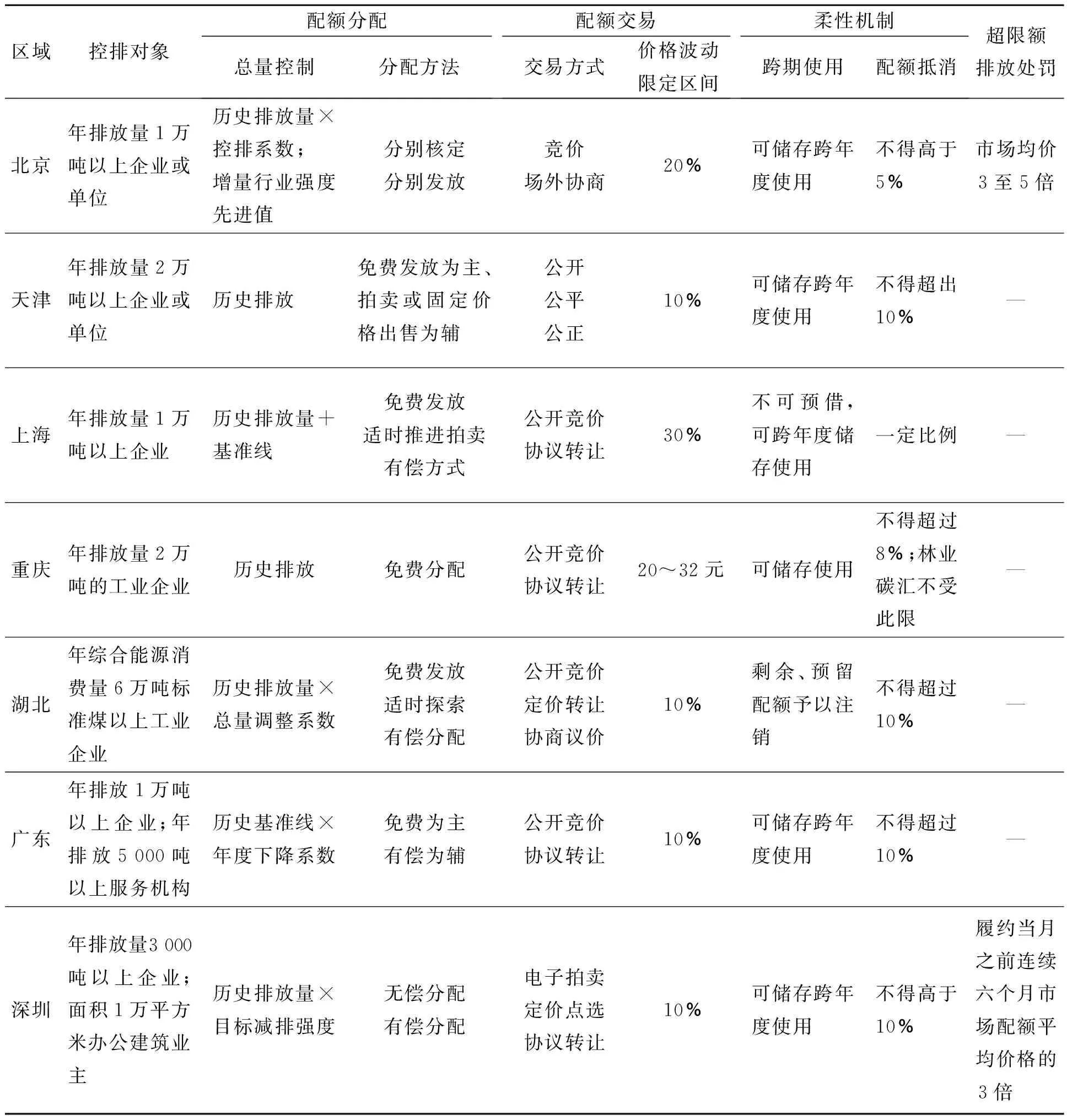

1.重点排放单位基准和行业范围不同。北京市将直接排放与间接排放之和大于1万吨当量的单位作为重点控排对象,覆盖范围包括工业、非工业、政府机关和事业单位;天津市将钢铁、化工、电力、热力、石化和油气开采等重点排放行业以及民用建筑领域中二氧化碳排放2万吨当量以上的企业或单位纳入市场治理范围;上海市将钢铁、石化、化工、有色、电力、建材、造纸、橡胶与化纤等工业行业二氧化碳排放量2万吨以上的企业以及航空、港口、机场、铁路、商业、宾馆与金融等非工业二氧化碳排放量1万吨以上的单位列为重点控排对象;重庆市将年度碳排放量达到2万吨的工业企业列为重点控排对象;湖北省将年综合能源消费量6万吨标准煤及以上的工业企业列为重点控排对象;广东省将二氧化碳年排放量1万吨以上的工业企业、年排放5 000吨以上的宾馆、饭店、金融、商贸和公共机构列为重点控排对象;深圳市重点控排对象包括二氧化碳年排放量达到3 000吨以上的企业、大型公共建筑和建筑面积1万平方米以上的办公建筑业主。

2.初始配额核定和分配方法不同。北京市采用“历史排放量×控排系数+免费分配”模式,对新增设施采用行业强度先进值法;广东省采用“历史基准线×年度下降系数+比例混合分配”模式,其中电力企业免费比例为95%,钢铁、石化和水泥企业免费比例为97%,其他配额采用竞价方式发放;上海市对工业行业、商场、宾馆、商务办公建筑及铁路站点采用历史排放法,对公用电厂、航空、机场和港口采用基准线法,初始分配采用免费发放,适时推行拍卖等有偿方式;湖北省采用“历史排放量×总量调整系数+混合分配”模式,总量调整系数与单位生产总值二氧化碳强度下降挂钩,系数值为0.9192;深圳市采用“历史排放量×目标减排强度+混合分配”模式,有偿配额采用拍卖或固定定价分配方式;天津、重庆采用“历史排放+免费分配”模式。

3.柔性机制和价格调控方式不同。为了降低减排成本、增强履约能力、控制竞争程度及防范市场风险,“五市两省”设置配额抵消、配额借贷与配额存储等柔性机制和价格调控机制。天津、湖北、广东和深圳允许经国家或地方政府核证的项目自愿减排量用于配额抵消,比例为10%;北京对京内核证自愿减排量抵消比例为5%,京外比例为2%;重庆市抵消比例为8%;湖北省规定重点控排单位年度剩余配额必须当年注销,不得跨年度使用;其他试点省市允许剩余配额跨年度使用。北京、广东、深圳政府主管部门每年预留一定比例的配额作为新建项目配额和市场调节配额。北京市规定预留配额不超过年度配额总量的5%,深圳为2%。“五市两省”二级市场配额交易价格波动区间限定:上海为30%,北京为20%,天津、湖北、广东和深圳为10%,重庆为30~32元。政府可以采用公开市场业务,在交易价格出现重大波动时采用拍卖或回购手段平抑配额市场价格。

4.配额清缴和限额排放奖惩力度不同。重点控排单位必须承担碳排放核查报告、年度配额清缴和限额排放等责任与义务。北京市对控排对象碳排放超出配额许可范围的企业或单位进行处罚,处罚标准分为从轻处罚、一般处罚及从重处罚。从轻处罚标准为配额市场均价的3倍,一般处罚为4倍,从重处罚为5倍。上海市对未履行配额清缴义务的控排单位除责令履行责任外,可以处以5万元以上10万元以下的罚款。广东省对未足额清缴配额或拒不履行清缴义务的,在下一年度的配额总量中扣除未足额清缴部分2倍的配额并处5万元罚款。深圳市对超额排放量处以履约日当月之前连续六个月配额市场平均价格的3倍罚款。湖北省对未按规定递交年度碳排放监测报告的处以1万以上3万以下的罚款;对未按时完成配额清缴义务的,对差额部分处以配额均价1倍以上3倍以下罚款。天津、重庆对配额清缴违约或超限额排放行为的处罚规定比较原则,力度较轻。

由于“五市两省”经济发展水平、经济管理方式以及政策框架不同,各区域的市场具体规定和管理方式有较大差异,具体见表1。

表1 “五市两省”区域碳排放市场制度框架差异比较

二、区域碳排放市场的主要问题与矛盾

(一)区域碳排放市场的主要问题

截至2016年9月,“五市两省”区域市场自挂牌运营以来累计配额交易量1.2亿吨,成交额32亿元,为我国利用市场机制配置碳排放资源、推进节能减排目标积累了宝贵经验。但从运行实效看,仍存在以下四个方面的问题。

1.初始配额核定总量偏大,市场交易流动性较低。为了保证区域经济增长速度不受太大影响,为了照顾重点控排单位利益,“五市两省”在排放配额的核定和初始分配上偏重于“历史基数+免费分配”方法,历史基数偏向就高原则,强度减排系数偏向就低要求。在试点省市中,广东省举行了5次配额有偿拍卖,湖北、深圳和上海各举办1次,其余省市均采取免费的方式。以年度碳排放配额交易量与年度碳排放配额核定总量之比作为市场流动性指标,2014年七省市流动性指标值分别为:北京3.22,天津0.12,上海0.97,湖北1.25,重庆1.16,广东0.15,深圳5.24;2015年为履行配额年度清缴任务,市场交易量略有上升,七省市流动性指标值为:北京6.33,天津0.61,上海1.78,湖北4.38,重庆0.11,广东1.78,深圳14.55。配额核定总量偏大,稀释了碳资源紧缺性,致使交易不活跃,限制了市场配置作用。

2.配额交易价格区域差异大,碳资源价值信号扭曲。由于市场独立,区域分割,配额核定切分宽严不同,区域市场供需缺口不同,配额市场成交价格差异大。2014年6月,北京市2013年度配额线上成交价格在53.3~66.48元/吨之间,天津市成交价格在27.78~42.41元/吨之间,上海市在38.5~44元/吨之间,重庆市为30.74元/吨,广东在60~72元/吨之间,湖北在21~25.16元/吨之间,深圳在59~79元/吨之间,区域配额价格绝对差达51元/吨。2016年6月,北京市配额成交均价为31.85元/吨,天津市为9.71元/吨,广东省为12.07元/吨,湖北省为15.34元/吨,深圳市为27.04元/吨,上海市2013年度配额成交价格在23.3~32元/吨之间,2014年度配额在5.6~9.4元/吨之间,2015年度配额在5~10.1元/吨之间,重庆市碳配额成交价格在3.28~5.68元/吨到25.28元/吨之间,配额区域价格绝对差为28.57元/吨。区域市场配额交易价格差别大,以不同价格出清碳产品,使碳资源价格信号出现混乱,难以成为控排对象经营碳资产的价值引导。

3.履约执行机制要求不均,奖惩机制作用不够明显。“五市两省”不同程度地安排了控排主体入市强制、碳排放报告核查强制、配额清缴履约强制以及超限额排放处罚强制等制度性约束,但强制环节不平衡,执行程度参差有别。天津、上海、湖北、重庆和广东对重点控排单位碳超限额排放缺少经济、行政的处罚规定;天津市对年度配额清缴违约行为没有规定经济和行政处罚措施(见表2)。普遍的问题是碳排放报告核查和配额年度清缴履约缺少信息披露制度和社会监督机制,舆论监督难以及时跟进。试点期间,北京、天津、上海、广东和深圳重点控排单位年度配额清缴履约义务执行得较好,湖北、重庆则相对落后。但无论履约情况好坏,社会均难以获取奖惩信息。

表2 “五市两省”碳排放市场履约机制强制性比较

4.部分区域市场覆盖范围失之过宽,总量核定存在重复计算。在“五市两省”中,北京、深圳两市碳市场覆盖范围最宽,将直接排放与间接排放统统纳入监控和市场治理视域。从公平角度看,生产部门和公共服务部门都使用了碳排放资源,应该同样承担节能减排义务,理论上无可厚非,但生产部门和公共服务部门毕竟属于经济性质不同的行业,碳资源的消费性质也不相同,电力行业属于一次消费,制造业和服务业属于二次消费,将一次消费和二次消费合并整治,在总量核算上容易重复计算。生产部门、公共服务部门以及公共部门之间资金来源有很大区别,政府部门和一些公益性公共服务部门资金来源于财政拨款,不具备碳资产经营功能和条件,将其笼统地纳入市场治理范畴,虽然增加了公平感,但由于其履约条件不够反而影响了总体治理成效。

(二)区域碳排放市场走向全国的潜在矛盾

经过三年多的实践,我国碳排放市场化改革迎来了“建设全国统一的碳排放交易市场”的窗口期。郑爽(2014)认为,建设全国统一的市场制度其政策走向存在三种可能:一是七个碳交易试点先进行连接互通,形成局部统一市场,再走向全国的碳市场体系;二是进一步扩大碳交易试点,包括以七个试点为核心辐射周边地区的情景;三是将七个试点的工作推倒弃行,建立全新的国家碳交易体系*郑爽:《七省市碳交易试点调研报告》,《中国能源》2014年第2期,第27页。。碳排放区域市场走向全国统一市场,应进行科学论证,谨慎选择路径,避免问题趋于复杂并产生新的矛盾。

1.建设全国统一的碳排放市场不能选择第一种可能。“五市两省”区域市场虽然有共同特征,但在入市基准、覆盖行业、配额核定、分配方法、柔性机制、价格调控、配额清缴和奖励惩罚等制度设计方面存在很大差异,统一制度的磨合成本很高。七个区域市场经历区域局部市场整合再转向全国市场体系,势必在全国形成一个经整合的区域局部市场和未设置市场约束区域的二元治理结构并存期,“鞭打快牛”机制不利于持续调动先行试点区域改革的积极性,未改革区域由于缺少市场化治理压力而缺乏减排动力,从而延误改革进程,影响节能减排成效。

2.政策走向不应选择第二种可能。以“五市两省”市场制度为核心向周边地区辐射路径设想,在全国同样形成了约束机制不同的二元治理结构并存格局,并且使全国碳排放治理结构更趋复杂。先行接轨“五市两省”市场的区域,由于内部制度规则不同,市场分割矛盾依然存在,辐射整合的磨合成本会更高,走向全国统一市场的周期会更长,继而错失改革深化机遇期。

3.政策走向也不应该选择第三种可能。因为区域市场制度的探索和建设需要支付高昂的改革成本,包括管理者、被管理者及参与者多方面的学习成本、设计成本、运行成本、协调成本和管理成本等,线上线下交易竞价,需要技术、设备投入。这些改革成本和资金投入不能弃之如敝屣,否则形成资源的浪费,对试点省市造成不公。“五市两省”区域市场制度并非一无是处,尽管存在问题,但毕竟经过了积极实践、有益探索。全国统一的碳排放市场制度建设应尽可能消除问题、化解矛盾。正确的选择是保留区域市场制度结构中治理有效的成分,磨合失灵的差异性政策,去异求同,去劣存优,取长补短,优化设计,将区域市场改造提升为全国统一的市场体系。

三、建设全国统一碳排放市场制度的路径

2017年是我国建设全国统一的碳排放市场的启动之年,制度设计迫在眉睫。全国统一的碳排放市场建设的具体目标是:准确掌握我国企业、行业、区域温室气体排放现状与趋势,构造公平、公正、公开的碳排放资源分配体系、交易体系和价格体系,发挥市场机制在碳资源配置中的积极作用,增强企业节能减排意识和碳资产经营能力,培育和壮大低碳服务业和金融业,推进发展方式向低碳绿色转型,早日实现我国的二氧化碳排放峰值治理目标。为了节约制度设计成本和建设成本,化解区域市场存在的问题和整合矛盾,全国统一的市场制度建设应在赓续“五市两省”成功经验的基础上,着重于规则和政策的统一。

(一)统一控排对象入市基准和行业范围

借鉴“五市两省”区域市场制度,全国统一的碳排放市场制度应该沿用总量控制——配额交易模式,控排对象入市基准为基期年碳排放量在1万吨及以上的企业和经营性单位,重点管控高耗能行业和企业,控制主要碳排放源。控排对象入市基准不能太高,高了,市场调节范围过小,治理绩效不经济;低了,会极大地抬高市场治理成本,致使市场化改革难以推进。控排对象入市基准和行业范围应该适当,按照先大后小的顺序,逐步降低基准和行业范围。不宜将公益性事业单位和政府机关纳入市场治理体系,这一类部门可以制定行业先进值指标,运用行政手段降低能源消费。

(二)统一核定初始配额和分配方法

针对区域市场配额总量偏大、流动性低和市场调节作用弱等问题,全国统一的碳排放市场配额核定应适度从紧,充分体现碳排放资源稀缺性特征及我国碳排放峰值治理要求。对接峰值治理目标,加大减排力度,尽早实现我国减排方式从强度治理转向总量治理,真正建立排放总量控制——配额交易市场模式。缩小“历史排放量×控排系数+免费分配”模式的适用范围,扩大“行业基准线×年度下降系数+比例混合分配”模式适用范围,提高新增排放行业先进值水平,严格控制初始配额总量。施行初始配额比例混合分配方法,摒弃单一的免费分配模式,提高有偿拍卖分配比例。全国统一市场建设初期,有偿分配比例允许低一些,可确定为3%*《广东省碳排放配额管理实施细则(试行)》规定:除电力行业外的工业行业控排企业有偿配额购买比例原则上不高于3%。,趋近峰值转折点适时提高有偿分配比例,有偿分配拍卖定价可参考区域市场成交价格的中位数值。

(三)统一柔性机制和价格调控机制

柔性机制和价格调控机制是碳排放市场的安全阀与稳定器。在柔性机制方面,统一政府预留配额占全部配额的比例及使用条件,统一控排主体配额的借贷条件和剩余配额储存、跨年度使用的周期,统一经国家核证自愿减排量配额抵消的比例,统一森林碳汇配额抵消政策。森林碳汇是重要的碳抵消资源,绿色发展意义重大,应鼓励纳入全国统一的碳排放交易体系。在价格调控机制方面,应该将“五市两省”价格波动幅度调节与价格区间调节工具统一为价格波动幅度调节,统一价格波动振幅区间,统一调节方式。价格波动振幅警戒线标准、政府调节方式和手段,需作一致性规定。

(四)统一履约机制和违约处罚政策

统一控排主体入市、碳排放报告核查、配额年度清缴和排放遵约等奖惩政策,统一交易平台和第三方服务机构服务质量的奖惩措施,保证市场体系、服务体系的有序运行。避免手段过多、标准过杂以及干预过于随意的问题。统一遵约环节、奖惩工具和奖罚标准,以经济手段为主、行政手段为辅。湖北、深圳按照处罚日之前配额交易一个月或几个月平均价格的倍数为标准的处罚措施,计算复杂,操作困难,不易落地。施行绝对额奖罚的办法,计算简单,操作简便,导向明确。

(五)统一交易平台和第三方机构的服务标准

交易平台与第三方服务机构是碳排放市场的重要组成部分。“五市两省”制定了交易平台和第三方服务机构的责任义务、遴选方法、服务要求与收费标准等规则,但差别不小,需要整合统一。无论是平台机构还是核查机构,与控排主体之间是平等的服务交换关系,不是行政管理关系,应废除包含在服务项目中的行政性管理内容,避免服务行为的行政化倾向。政府不应赋予交易平台和第三方服务机构行政代理职能。在区域市场走向全国统一的过程中,各省市尤其是“五市两省”必然出现交易平台竞争和第三方服务机构遴选竞争的现象。科学的方法是统一服务规则,统一择优遴选交易平台和服务机构,形成全国多平台、多服务机构公平竞争、服务质量优及交易成本低的良好环境。自愿参与者的入市门槛要降低,条件要简化,市场活力要增强。

(六)统一政府碳排放市场监督管理体制

碳排放市场是政府创制市场,碳排放配额是政府授予的碳资源使用权利。全国统一碳排放市场的建设不能离开政府的创制和权利授予,否则碳排放权交易市场不复存在。“五市两省”区域市场的政企关系是省级政府主管部门与控排主体、交易平台及第三方服务机构之间的两层次监督管理关系,走向全国统一市场,政企关系转为中央政府主管部门与控排主体、交易平台和第三方服务机构之间新的两层次结构关系,地方政府相关部门发挥辅助监管职能。全国统一的碳排放市场应该由中央政府顶层设计碳排放交易和服务规则,中央政府主管部门测算核定碳排放配额总量并实施分配,监督检查碳排放报告核查、交易运行和年度配额清缴义务等事宜,精简管理层次*郑爽等:《全国七省市碳交易试点调查与研究》,中国经济出版社2014年版,第369页。,减少管理成本,提高运行效率。

(责任编辑 陈汉轮)

Paths for Turning Regional Carbon EmissionMarket to National Unified System

LI Ruiyuan1& LI Jiong2

(1.SchoolofManagement,ZhejiangUniversityofMedia&Communications,Hangzhou,Zhejiang, 310018,China; 2.EconomicDepartment,PartySchoolofZhejiangProvincialCommitteeofCPC,Hangzhou,Zhejiang, 311121,China;)

China’s regional carbon market pilot makes a useful exploration for the use of market mechanisms for the allocation of carbon emissions, and realization of carbon-emission reduction target. Due to regional variation in terms of development and carbon-emission reduction target and intention, there are differences in benchmark and scope of the market entering of key emission controlled enterprises, quota approval and allocation, trading platform and third party inspection institution, flexible mechanism, price management, performance incentive, government regulation and other specific institutional arrangements, and governance performance is not perfect. In order to avoid any risks from divided market and to promote the performance of carbon-emission allocation, it is necessary to turn to nationwide market system on the basis of keeping valuable factors of regional market.

regional economy; regional carbon-emission market; energy saving and emission reduction

2017-05-26

国家社会科学基金项目(11BJ056)

李睿渊,女(回),浙江杭州人,讲师,硕士,研究方向为文化经济。

10.3969/j.issn.1671-2714.2017.04.008

猜你喜欢

新疆钢铁(2021年1期)2021-10-14 08:45:42

活力(2021年6期)2021-08-05 07:23:54

当代水产(2021年5期)2021-07-21 07:33:08

艺术品鉴(2020年6期)2020-08-11 09:36:34

当代水产(2019年5期)2019-07-25 07:50:52

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:42

红土地(2017年2期)2017-06-22 10:23:40

红土地(2017年1期)2017-06-05 09:37:27

红土地(2017年1期)2017-06-05 09:37:26

中国工程咨询(2016年5期)2016-02-14 07:39:38