行为金融视域下承销业务与分析师荐股评级研究

——来自分析师异质效应的经验证据

2017-09-03 06:59许汝俊袁天荣

海南大学学报(人文社会科学版) 2017年4期

许汝俊,袁天荣

(中南财经政法大学 会计学院, 湖北 武汉 430073)

行为金融视域下承销业务与分析师荐股评级研究

——来自分析师异质效应的经验证据

许汝俊,袁天荣

(中南财经政法大学 会计学院, 湖北 武汉 430073)

新兴资本市场问题一直是我国学界研究的重点,随着分析师职业队伍扩大及行为金融分析师的逐步产生,分析师行为研究成为热点。通过对2007—2016年10年数据分析师异质特征下承销业务与荐股评级进行研究发现:(1)承销业务利益带来的分析师高评级倾向更多来源于承销分析师本身而不是承销股票;(2)男性、高学历及低跟进量分析师具有更为明显的高评级倾向,且在承销关系中前两者起促进作用而高跟进量反而促进了承销关系对评级的影响;(3)IPO融资较再融资方式承销具有更明显的分析师高评级效应。据此提出相关建议,为我国新兴资本市场分析师理论研究、投资者决策及分析师行为监管提供一定借鉴与方向。

行为金融;分析师评级;承销关系;异质效应

当前分析师预测及评级研究成为资本市场研究的焦点,尤其是从行为金融学视角对分析师评级倾向及其对投资者价值的研究,乐观倾向的分析就是其中重要的代表性研究点,而分析师乐观倾向的产生大多与其利益关系密不可分,譬如分析师对所在券商参股上市公司评级,基于个人声誉与维持所在券商客户关系来迎合机构投资者客户等方面。作为券商业务环节,承销关系在近年研究中也逐渐显现,由于承销业务的有限性,券商必将为具有承销关系的客户创造更好的投资信息环境*陈维,陈伟,吴世农:《证券分析师的股票评级与内部人交易——我国证券分析师是否存在道德风险?》,《证券市场导报》2014年第3期,第60-66页。,即可能存在券商投行业务利益冲突,承销分析师极有可能做出相较于非承销分析师更为乐观的盈余预测,故当前已存研究多以承销与非承销分析师来进行分析,并未过多对承销具体类型进行深入研究,且国外较为成熟的资本市场分析师研究中表明用于乐观或偏见研究时评级数据较盈余预测更为恰当*Womack,Kent L.,“Do Brokerage Analysts'Recommendations Have Investment Value?”,Journal of Finance,Vol.51,No.3,1996,pp.137-167.*Lin,Hsiou-Wei,Maureen McNichols,“Underwriting Relationships, Analysts’ Earnings Forecasts and Investment Recommendations”,Journal of Accounting and Economics,Vol.25,No.2,1998,pp.101-127.*Francis,Jennifer,Leonard Soffer,“The Relative Informativeness of Analysts’ Stock Recommendations and Earnings Forecast Revisions”,Journal of Accounting Research,Vol.35,No.1,1997,pp.193-211.。鉴于此,笔者希望通过结合分析师异质特征,对承销关系及类型与分析师评级倾向的关系进行深入研究,探索分析师异质特征在其中的作用,从行为金融学角度*汪其昌:《货币和金融的本质与金融学的思维方法》,《金融教育研究》2017年第1期,第3-11页。为分析师异质特征视角下的承销关系与分析师评级研究提供更多认知,同时也为我国资本市场投资者决策及分析师监管提供进一步方向借鉴。

一、文献回顾与研究假设

针对具有承销关系与非承销关系的公司评级,学者们认为前者会较后者有更为乐观的评级均值,而明星分析师的专注度会强化其对公司特质信息的挖掘*肖萌:《分析师的利益冲突对评级的影响》,《西南交通大学学报》(社会科学版)2015年第11期,第76-79页。,一定程度上证明了明星分析师较非明星分析师的评级准确度是由于其专注而并非名气所致,但明星分析师的预测及评级并不能保证其在诸如承销业务关系方面的独立性,即明星分析师(声誉较高)与其他分析师一样会因业务利益关系而一定程度上丧失独立性。此外,有些研究也开始对承销关系进行深入分析,譬如探索了IPO后承销商的短期托市行为及市场对相关托市意图的认知及调整,发现承销关系是分析师对亏损企业乐观预测的主要原因之一*潘越,戴亦一,刘思超:《我国承销商利用分析师报告托市了吗?》,《经济研究》2011年第3期,第131-144页。*管总平,黄文锋,钟子英:《承销商关系与机构持股压力对分析师盈利预测的影响》,《证券市场导报》2013第10期,第38-46页。,这些发现均为投资者及监管部门等各方提供了承销利益冲突的更多证据。

承销关系的研究大多探索盈余预测乐观倾向,而在国外的乐观倾向研究中采用评级数据更为合适,且当前承销关系研究并未过多分析这种乐观是来源于承销关系股票(仅针对承销股票)还是来源于承销分析师(针对所有承销分析师跟进股票),这对理解承销关系的分析师效应具有重要意义。一方面,券商的投行业务收益逐年攀升,少则占总营业收入10%,多则占到总营业收入的50%以上。以2016年为例,较上年投行业务收入同比增长10%~115%不等,为了维护与具有承销关系的客户之间的业务利益,券商可能会使其分析师对相关股票评级较为乐观,另一方面,从行为金融学理论来分析,分析师的这种业务高评级倾向可能因传染效应而使其对跟进的所有股票评级均存在乐观倾向,故在针对所有评级研究中这种程度会更为明显,据此我们提出如下假设:

H1a:承销关系股票的分析师高评级效应更为明显。

H1b:承销分析师评级股票具有更为显著的乐观倾向。

分析师特征中性别、学历、跟进公司量都已被证实会直接影响分析师盈余预测精度*吕兆德,曾雪寒:《证券分析师性别、盈余预测偏差与纠偏能力》,《北京工商大学学报》(社会科学版)2016年第9期,第77-86页。*汪要文:《我国证券分析师特征与预测准度之间的经验分析》,《金融理论与实践》2013年第7期,第91-95页。,但评级对投资者更具有直接投资参考价值,且用于乐观倾向研究更为合适(前文已述)。首先,由于评级虽以盈余预测为基础,但定级上存在着分析师主观成分,男性分析师风险倾向理论上应高于女性;其次,券商投行部门人员结构中大多为硕士及以上学历,受环境及自身能力影响,对于自身评级股票推荐都会较为自信;再次,分析师跟进公司量越多,必然导致分析师精力分散,专业知识发挥受限,致使高评级倾向减弱,评级趋稳,而承销利益给分析师带来的压力理论上会致使承销分析师高评级倾向更为普遍,且根据传染效应理论,其行为将会影响其评级的所有股票,即承销分析师高评级倾向会因其跟进量的增加较非承销分析师评级更为明显,故提出如下假设:

H2a:男性、高学历、低跟进量分析师具有更为明显的高评级效应。

H2b:男性、高学历、高跟进量分析师会促进承销分析师的高评级效应。

此外,国内有关承销类型在分析师评级效应上的差异研究较为鲜见,但在国外已被证实*Mola,Simona,“Framing the Initiation of?Analyst?Coverage on IPOs”,Journal of Behavioral Finance,Vol.14,No.1,2013,pp.25-41.*Chao Chen,Xinrong Wang,“The Impact of the Reputation of Underwriter and Sponsoring Representative on IPO Underwriting Fees”,China Finance Review International,Vol.14,Vol.6,No.4,2016,pp.342-362.,而IPO及再融资方式(定向增发、非定向增发)在融资意愿、融资需求与相关承保费等方面上具有较大差异,一方面,相比而言,IPO承销与保荐是券商与客户建立良好客户关系的起点,IPO企业对于股权融资的资金需求要大于再融资企业;另一方面,通过IPO融资金额与承保费金额数据发现一个有趣的现象,平均而言虽然再融资方式融资金额明显高于IPO融资额,但IPO承保费会远远大于再融资方式承保费,这就可能导致券商在相关业务上的差别对待,所以鉴于以上考虑,笔者认为IPO融资较其他再融资方式具有更强的高评级效应,故提出假设:

H3:IPO融资较再融资方式具有更为明显的分析师高评级效应。

二、研究设计

(一)样本选择与评级标准

本文选取2007—2016年10年数据,评级信息选取2007—2017年数据。为了保证评级研究的准确性,这里进行了如下剔除与处理:(1)2007—2016年本年承销日后不存在评级则选取次年评级,若次年无评级则予以删除,由于2017年评级数据未全部披露,故2016年承销日后对应当年评级及最新的2017年2月评级;(2)以研究小组为单位的评级数据予以手动删除;(3)金融类企业予以删除;(4)对异常值进行了上下1%的缩尾处理(winsorize)。经过处理后得到96 566个公司-券商-分析师-年数据。样本数据均来源于CSMAR数据库、WIND数据库及中国证券业协会网站。

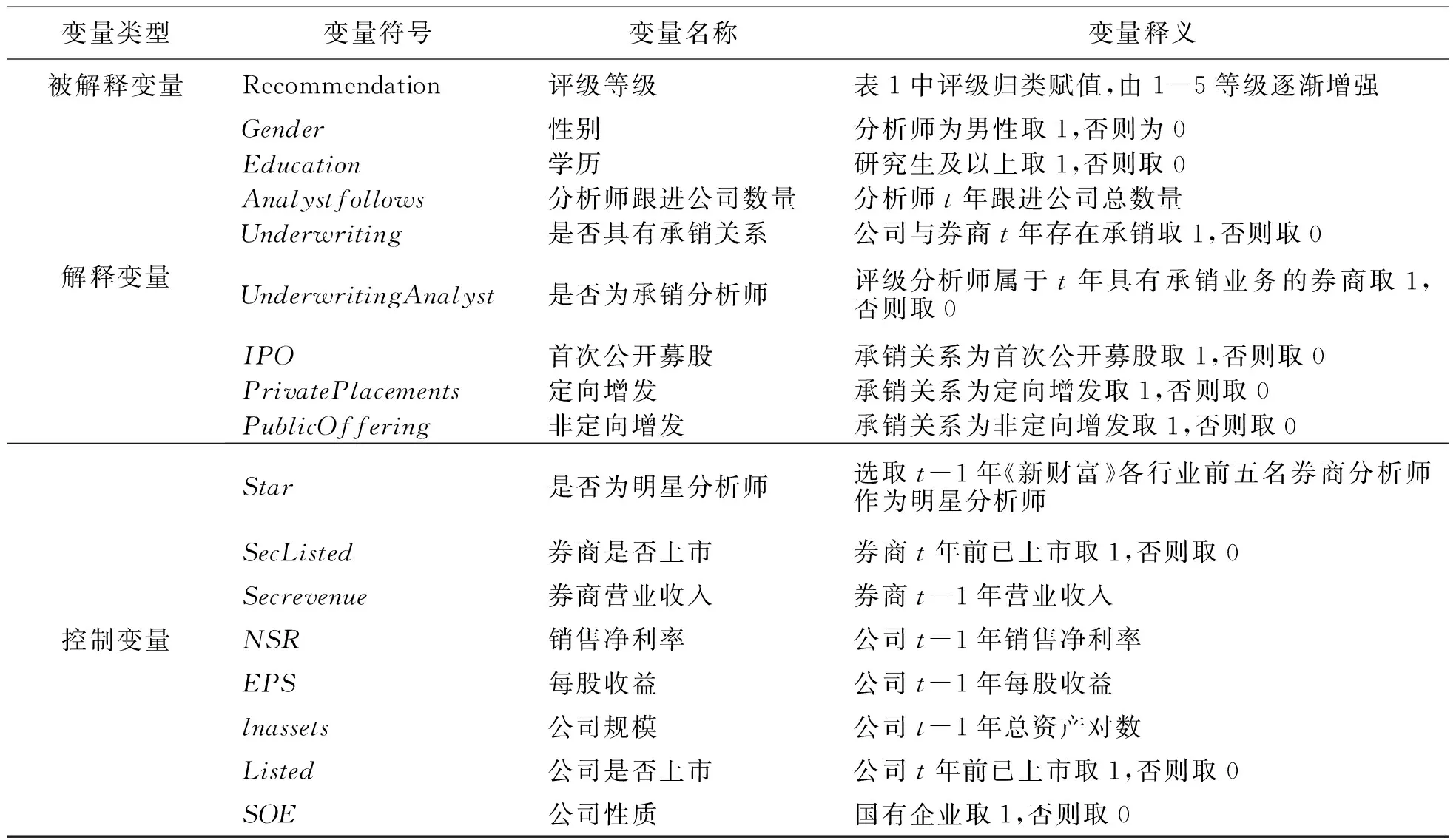

(二)变量定义

被解释变量:根据国外成熟资本市场分析师相关研究,表明在比较风险收益及乐观倾向研究中评级比盈余预测更为合适,故本文选取评级数据而非盈余预测数据。通过查询证券业网站,本文将股票评级分为5大类并予以赋值(表1)。

解释变量和控制变量见表2。

表 1 评级归类赋值

表 2 变量定义

(三)模型设计

由于因变量属于有序等级值,故本文采用有序多元选择模型(ologit模型)进行多元选择回归分析,并设立如下检验模型:

Recommendationit=β0+β1Gender+β2Education+β3Analystfollowst+β4Underwritingt+β3Analystfollowst+β5Underwritingt/UnderwritingAnalystt×(Gender/Education/Analystfollowst)+ΣControlVariablest-1+ε。

(1)

Recommendationit=β0+β1Gender+β2Education+β3Analystfollowst+β4IPOt/PrivatePlacementst/PublicOfferingt+ΣControlVariablest-1+ε。

(2)

模型(1)用于检验具有承销关系的股票评级及对应券商所属分析师在所有股票评级上的差异,与此同时,也可检验分析师异质特征对以上程度的调节作用,控制变量均采用滞后一期值;模型(2)则用于检验具体承销类型差异对股票评级的影响,并进一步对异质特征的调节作用予以分析。

三、实证结果分析

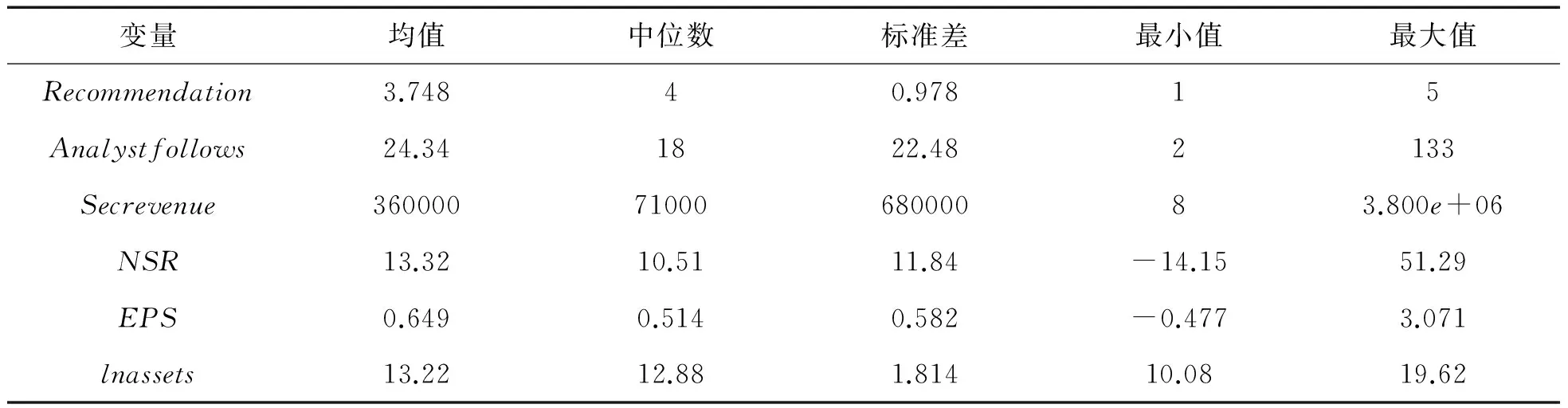

(一)描述性统计分析

本文对所有变量进行了描述性分析(表3),观察主要连续变量会发现,评级变量均值为3.748,中位数为4,说明所有分析师评级分布较为集中,分析师跟进公司数量均值为24.34,大部分分析师年平均跟踪公司数量较为合适,而券商收入作为控制变量,其均值远大于中位数,说明大券商依然保持着较高的市场份额和创收能力。

表 3 描述性统计结果(主要连续变量)

注:离散变量未予列示。

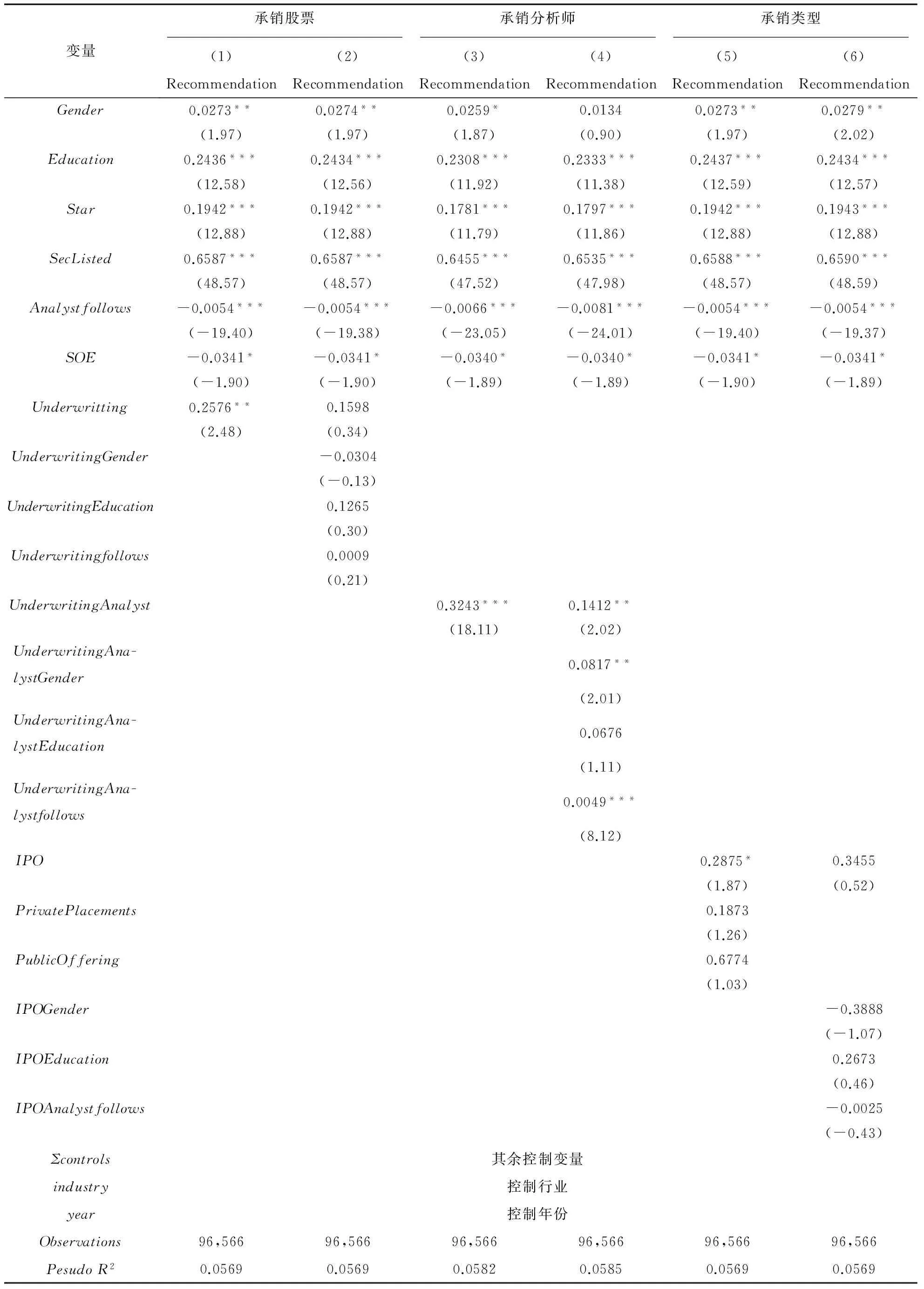

(二)回归分析

通过对有序多元选择回归模型的结果(见表4)进行分析,从股票评级角度来考虑承销关系结果,笔者发现,具有承销关系的股票评级在5%水平上显著,且并未发现分析师异质特征会对这种关系程度有显著的影响,相对应从分析师角度来考虑承销关系结果,同时也发现当年附属于具有承销关系的券商分析师对股票高评级现象要明显高于当年没有承销关系业务的券商所属分析师评级,且在1%水平上显著,这就一定程度上验证了承销分析师对承销关系股票与非承销关系股票的差别评级,与此同时,研究结果还表明性别与分析师跟进公司数量对承销分析师与评级影响间存在显著的促进关系,即男性分析师在承销关系中的这种高评级倾向明显,而分析师跟进数量在承销分析师评级效应中呈现1%水平上正向显著,说明在承销分析师评级中这种跟进公司数量的增加反而促进了相关股票高评级,可以验证承销关系导致了承销分析师较非承销分析师在跟进数量上的评级差异,假设H1a、H1b、H2b得到基本验证。

从分析师异质特征来看,不难发现分析师性别、学历及自身跟进公司数量特征都会产生乐观评级倾向,男性分析师较女性分析师有更为显著的正向高评级,这与国外分析师研究相一致*Xi Li,Rodney N. Sullivan,Danielle Xu et. al,“Sell-Side Analysts and Gender:A Comparison of Performance,Behavior,and Career Outcomes”,Financial Analysts Journal,Vol.69,No.2,2013,pp.83-93.,表明尽管盈余预测对分析师薪酬等会产生影响,但男性分析师较女性分析师具有更大的风险倾向,而教育水平也显著影响着评级,即硕士及以上学历相较于低学历分析师具有更为显著的高评级,这可能与分析师学历结构具有很大关系,由于券商分析师大多数以硕士及以上学历为主,所以所有评级均处于较高位的评级状态,与此同时,本文研究还发现分析师跟进公司数量越多将会导致其乐观评级受限,由于分析师自身时间与精力有限,承担过多的公司盈余预测及评级任务可能对其风险倾向产生影响,必将通过调低评级来进行反映,这也与之前在承销关系中跟进量评级效应不同,进一步说明了高跟进量的确在承销分析师评级中具有显著的促进作用,基本验证假设H2a。

此外,研究结果表明,国有企业的评级较非国有企业更低,明星分析师高评级效应已然存在,券商的上市也会促进分析师高评级现象。

表 4 承销关系与荐股评级回归结果

注:***p<0.01,**p<0.05,*p<0.1

为了进一步深入进行分析,本文将承销类型又逐步分为首次公开募股、定向增发、非定向增发进行分析,研究结果表明,IPO融资较其他承销类型有更为显著的高评级,相较于再融资,首次公开发行对资金需求更高,且平均而言承销费用远大于再融资方式,这就出现更为强烈的动机需要券商及其附属分析师的强力推荐,为投资者提供投资参考,实现IPO后的高融资效应,与此同时,笔者并未发现分析师异质特征影响了IPO企业的这种评级程度。此外,其他控制变量符号及显著性与以上分析并未发生改变,这也基本验证了假设H3。

(三)预测概率分析

我们对承销股票与承销分析师样本进行了预测概率分析,推荐以上(赋值≥3)的预测概率大部分位于0.25及以上,而推荐以下(赋值<3)的预测概率大部分位于0.25以下,说明承销中高评级倾向明显,此外,通过图形分析发现承销分析师在推荐以上(赋值≥3)的预测概率明显高于承销关系股票高评级概率,也验证这种高评级倾向更多来源于分析师行为而并非只针对承销关系股票。

(四)稳健性检验

通过对样本区间的改变(随机选取5年和7年的数据)进行了同样的多元选择回归(篇幅原因予以省略)。此外,由于评级均值为3.748,所以笔者将5类评级以3为临界值将评级分为二分类变量进行logit回归进行稳健性检验,主要结果符号及显著性并未发生明显变化,表明以上研究结果较为稳健(篇幅原因予以省略)。

四、结论及建议

1.通过以上实证分析,可以得到如下主要结论:

(1)承销关系中的高评级现象并非只针对承销关系股票,对具有承销关系券商所属分析师所有评级股票程度更为明显;(2)男性分析师、硕士以上学历及低跟踪量的分析师具有更为明显高评级现象,且男性及高跟踪量的分析师对承销关系中的高评级现象更为明显;(3)IPO融资方式较其他融资方式(定增、非定增)具有高评级现象,且分析师异质特征并未对其程度产生影响。鉴于此,本文验证了承销关系中的乐观高评级并非只针对券商承销业务股票,而是来自承销业务券商所属分析师乐观原因,分析师异质特征的确对分析师评级行为产生了显著影响。

2.通过分析,承销业务关系所引发的利益冲突研究更加关注相关协调与监管,据此提出如下建议:

(1)对于承销业务利益冲突应该更多从行为金融学视角关注分析师乐观评级倾向并予以正确引导,而并非仅站在券商与客户的承销关系视角。此外,对于券商与客户间的各种业务利益冲突可能需要从关联分析师个体行为入手,重点关注其盈余预测与评级间差异影响。

(2)对于资本市场,分析师监管方向也应该考虑其自身异质特征,高跟进量使分析师精力及专业能力受限导致低评级倾向属于客观因素,但性别因素不容忽视,且对承销关系业务中需要更加关注男性与高跟进量特征的分析师异常行为。

(3)承销业务分析师监管须更加关注IPO融资方式所引起的高评级乐观倾向,尤其是承销手续费金额较大的IPO项目,可能更容易引起评级乐观程度的扩大。此外,对投资者而言也应充分考虑分析师行为特点与评级信息价值关系,进而引导投资者做出更好的投资决策,减少以致避免相关分析师行为乐观的影响。

[责任编辑:靳香玲]

A Study of Underwriting Business and Rating of Analyst Stock Recommendation from the Perspective of Behavioral Finance:With empirical Evidence from Heterogeneous Effects of Analysts

XU Ru-jun, YUAN Tian-rong

(School of Accounting, Zhongnan University of Economics and Law, Wuhan 430073, China)

The issue of emerging capital market has been the focus of study among the Chinese academic circles. With the expansion of the analysts’ professional team and the gradual generation of behavioral financial analysts, the research on the behaviors of analysts has become a hot topic. Focusing on 10 years’ data from 2007 to 2016 about underwriting business and rating of stock recommendation from the analyst heterogeneity, this study shows that (1) the high rating of analysts from the benefits of underwriting business is more likely to result from underwriting analysts themselves rather than underwriting stocks. (2) Male, high-degree and low amount of follow-up analysts have a more obvious tendency to obtain high rating, and the first two in the underwriting relationship have the function of acceleration while the high follow-up amount increases the influence of underwriting relationship on their ratings. (3) The underwriting of IPO financing shows more obvious high-rating effects of analysts than that of re-financing. Accordingly, some suggestions are put forward to provide some reference and direction for the theoretical study of analysts, policy-making of investors and supervision of analyst behaviors in China’s emerging capital market.

behavioral finance; analyst rating; underwriting relationship; heterogeneous effect

2017-04-23

国家社会科学基金(13BJY014)

许汝俊(1989-),男,湖北宜昌人,中南财经政法大学会计学院2016级博士研究生,研究方向为资本市场、公司治理。

袁天荣(1964-),女,湖北武汉人,中南财经政法大学会计学院教授、博士生导师,主要从事公司治理、财务管理研究。

F 830.91

A

1004-1710(2017)04-0045-07

猜你喜欢

北方论丛(2021年2期)2021-05-22

股市动态分析(2016年22期)2016-12-27

云南师范大学学报(自然科学版)(2015年5期)2015-12-26

中央民族大学学报(自然科学版)(2015年2期)2015-06-09

创业家(2015年7期)2015-02-27

公务员文萃(2013年5期)2013-03-11

投资与理财(2009年8期)2009-11-16

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14