关于我国高等教育财政支出现状的思考

2017-09-03 10:53耿新瑞

北方经贸 2017年8期

耿新瑞

(东北财经大学,辽宁大连116023)

关于我国高等教育财政支出现状的思考

耿新瑞

(东北财经大学,辽宁大连116023)

改革开放以来,我国依据自身国情独立自主探索高等教育发展之路,在不断的改革发展中取得了骄人的成绩,我国高等教育财政支出体制还存在一些不适应新时代下高等教育发展需要的不合理之处。分析其中存在的问题,现行我国高等教育财政支出的优化对策是明确划分中央和地方高等教育财权事权的责任范围;对高等教育财政拨款方式引进绩效评价指标体系;加大财政对奖、助、贷款等助学渠道的支持力度;完善高等教育民间办学的财税优惠政策。

高等教育;经费财政支出;实践问题;对策建议

一、我国高等教育财政支出制度现状

(一)我国高等教育的经费来源结构

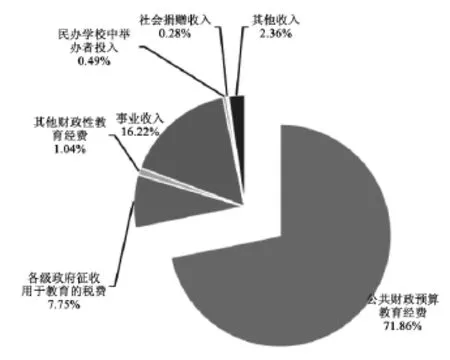

我国高等教育经费来源主要公共财政预算教育经费、各级政府征收的用于教育的税费、其他财政性教育经费以及非财政性教育经费。其中非财政教育经费中主要由事业收入、社会捐赠收入、民办学校社会投入以及其他收入。高等教育经费在财政预算中隶属于教育经费。其中公共财政经费仍然在高等教育经费中占据重要位置,比例达71.86%,事业收入也占据较大比重,为16.22%,社会捐赠和民办学校社会投入虽然比例较小,但也实现了我国这方面教育经费分担的从无到有。

图1 2014年我国教育经费来源构成情况

(二)我国高等教育的财政支出模式

我国财政支出模式经历了财政包办模式向财政补偿模式和财政多元化投入模式的变革。现行高等教育的财政支出模式为多元化投入模式,一方面政府通过财政预算向普通高等学校和成人高等学校进行显性投入,另一方面通过教育税收优惠、企业教育捐赠的税收优惠、高等教育建设的金融信贷优惠等政策措施对高等教育进行隐性投入,将民间资金逐步引向高等教育领域,同时也建立了以财政资金为主完善的奖、助、贷、勤学生资助体系。

(三)我国高等高等教育经费拨款机制

现行高等教育经费拨款实行“政府—高校”二元模式。其中,部属高校的高等教育财政经费拨款由中央政府主要负责,地方高校的高等教育财政经费拨款由地方政府主要负责,各级政府财政预算具体的高等教育拨款方式采取基本支出预算加项目支出预算的办法。其中,基本支出预算是指高等教育机构为保证机构工作运转的日常支出预算;项目支出预算是为保证高等教育机构科研项目和其他重大项目建设的开展而设置的专项预算支出。

二、我国高等教育财政支出制度存在的问题

(一)高等教育的财政资源配置不均衡

首先,在资金分配中政府间不平衡。中央管辖的高等教育机构比地方机构显著获得了更多的资金支持。其次,区域间高等教育资金失衡。地方政府根据自己的经济收入量入为出,导致了不同地区间对高等教育的投入是不同的,使得教育的地区差异化越来越大。最后,在高等教育投入领域的投资是不平衡的。财政资金主要投资于基础教育和应用教育,科研等方面,但在基础学科等这些对社会资本吸引力低但是社会效益高的科学研究领域,财政投入一直不充足。

(二)高等教育财政资金的使用效率不足

一是重点高校得到大量的财政资金的同时也存在着大量的教学基础设施重复建设、人员配置冗杂、非教育科研支出比例过大的问题;二是非重点高等学校却由于资金的缺乏导致教育科研建设跟不上,优秀教职人才流失的现象;三是高校的支出绩效考核制度不完善,财政支出的效益没有形成完善的量化考核指标体系,高校财政资金整体使用效率低下,存在严重的财政资金浪费。

(三)高等教育机构法人独立性受财政影响较大

现行高等教育财政资金拨款模式是“政府→高校”二元模式,高等教育机构在进行教学研究时往往不是完全从社会需求或科学技术发展的角度来决策,而是在综合了所能争取到的财政资金后在进行决策。这一方面造成了极大的高等教育效率损失,另一方面也为贪污腐败创造了寻租空间。

三、外国高等教育财政支出制度的经验借鉴

(一)美国高等教育财政制度的经验借鉴

美国在联邦、州、地方这三级行政机构中就高等教育而言权责分工明确:联邦政府主抓私立高校的财政投入,州政府着重州立大学的财政投入;地方政府则主要将财政资金投向职业学校或者社区学校。此外,美国各个州都拥有自己的税收优惠政策体系,鼓励高校通过自办产业、产学研结合等途径筹集教育经费。同时专门设立了相关法律鼓励社会捐赠,时至今日捐赠助学已经成为美国的一个传统,捐赠支出在公立高等学校教育经费中达到20%以上,而在私立高校中的比重则更高。

(二)英国高等教育财政制度的经验借鉴

英国的高等教育由政府主导,政府专门建立了高等教育基金委员会作为专业管理者。高等教育基金委员会主要任务是拟定高等教育资金的分配计划,对基本教学经费和经常性科研费用的财政拨款、高等教育机构进行相应的绩效评价,向政府负责报告高校资金分配情况以及执行考核情况。高等教育基金委员会在综合考虑GDP及通胀等指标、上一年在校生规模和招生规模变化情况以及高校近期财政经费绩效考核情况进行综合评价后制定拨款计划。英国高等教育科研经费分为经常性科研财政经费和科研项目财政经费,这两部分分别由高等教育基金委员会和科研基金会咨询委员会负责拨款。研究基金会依据其专业性对科研项目作为拨款计划安排。

四、完善我国高等教育财政支出制度的政策建议

(一)明确划分中央和地方高等教育财权事权的责任范围

一是中央政府除了承担重点领域科学研究以及重点高校的财政投入外,还应该预留出一定的财力用于保障地区间高等资源的合理配置;地方政府主要负责大部分高等教育机构的运营管理,逐步改变仅仅依据行政隶属关系划分教育事权。二是中央、地方共建高等教育机构的财政资金要统筹使用,避免造成教育设施重复建设等财政资金的浪费行为。三是加强中央政府在基础性科研领域及重要科研领域的财政投入,促进基础性科研领域和重点学科的长久发展。

(二)对高等教育财政拨款方式引进绩效评价指标体系

一是所有财政性教育支出要列入单位预算,利用“基本支出预算+项目支出预算”进行预算管理;二是根据专项财政资金使用情况科学合理的设定绩效评价指标体系,实际经费拨款依据项目完成情况而定;三是成立独立的第三方高等教育财政支出管理基金委员会,负责高等教育机构的绩效考核及拨款,以激励高等教育机构提高财政资金的使用效率。

(三)加大财政对奖、助、贷款等助学渠道的支持力度

一是要加大贫困生资助资金的财政投入规模,提升财政资金的使用效率;二要充分发挥教育公债、福利彩票的筹资作用弥补财政资金的不足,扩宽资助资金的来源渠道;三要提高低息助学贷款的覆盖面,尽可能使大多数家庭的孩子都能得到公平的受教育机会;四是要区别奖学金的奖优和助贫目的,统筹政府各项资助方式,制定科学合理的资助标准,使资助体系真正能够将需要资助的学生都能够得到相应程度的资助。

(四)完善高等教育民间办学的财税优惠政策

在个人所得税的设计中,逐步将个人人力资本投入部分甚至全部纳入扣除范围内,激励个人对高等教育的投资。企业所得税方面,要进一步扩宽企业计税工资标准,对企业用于职工职业技能的培训支出予以减免的税收优惠;扩宽企业高等教育公益捐赠的税收优惠的范围,争取将企业直接将用于公共教育事业发展的公益捐赠在税前全额扣除。对民办高等院校除了给予税收上的相关优惠外,可以依据其教学或科研成果给予相应的税收奖励优惠,采取税式支出的方式增加民办高等教育资金的投入,促使民办高等教育健康发展。

[1]晏成步.高等教育公共支出的国际比较分析——兼议高等教育财政制度转型[J].中国高教研究,2017(5).

[2]廖楚晖.教育财政学[M].北京:北京大学出版社,2006.

[3] UNESCO,World Declaration on Higher Education for the Twenty:Vision and Action,World Conference on Higher Education,Paris,October 1998.

[责任编辑:方 晓]

F830

A

1005-913X(2017)08-0057-02

2017-06-06

耿新瑞(1993-),男,山西大同人,硕士研究生,研究方向:财政与税收政策。

猜你喜欢

商品与质量(2021年43期)2022-01-18

科教新报(2021年48期)2021-01-06

经营者(2020年20期)2020-11-23

今日农业(2020年14期)2020-08-14

中国体育科技(2018年6期)2018-12-13

中国经贸(2017年21期)2017-11-14

人民论坛(2016年23期)2016-12-13