供应链金融行业选择研究

2017-08-31 12:52李易凡

金融理论探索 2017年4期

姚 适,李易凡

(中国邮政储蓄银行股份有限公司,北京 100808)

供应链金融行业选择研究

姚 适,李易凡

(中国邮政储蓄银行股份有限公司,北京 100808)

通过GDP增加值、行业营运资金周转天数、行业风险“Z值”三个定量指标来度量行业总体规模、行业营运资金周转及行业风险状况,以此构建了供应链金融业务可行性的定量分析模型,并通过测算得到了各行业的可行性指标结果。研究结果显示:在一级行业中,制造业、卫生和社会工作、房地产业等行业供应链金融应用的可行性较高;在工业的二级行业中,化学原料及化学制品制造业、计算机、通信和其他电子设备制造业及非金属矿物制品业等行业供应链金融应用的可行性较高。

供应链金融;行业选择;行业规模;营运资金周转;行业风险

一、引言

自上世纪末起,信息技术的发展使得市场主体间的交易成本显著降低,社会分工也越来越精细,全球化的企业开始在世界范围内组织产业链条,企业形态发生了深刻的变化。金融机构为适应这种变化,在传统贸易金融的基础上推出了“供应链金融”业务,即以资信实力和产业链管控能力较强的企业为核心,对其上下游交易对手及交易环节提供短期资金支持。金融机构开展业务的着眼点从单一企业扩展至交易链条上的众多企业,直至为整个行业提供一揽子的融资解决方案。同时,为满足客户日益多元化的金融服务需求,现金管理、跨境支付结算、传统贸易融资与供应链融资等对公业务逐步整合,形成了新的“交易银行”板块,这也进一步丰富了供应链金融的内涵和外延,金融机构能够以更先进的技术手段、更全面的产品组合来为产业链提供金融支持,提高行业的运行效率。

从金融机构的角度来看,通过供应链金融业务可以极大地拓展业务范围:一方面,通过特定交易结构与核心企业实现信用链接后,原本资信实力较弱、不符合融资业务准入标准的中小企业得以跨过金融机构的准入门槛,并能以较低的成本获得融资。另一方面,由于产业链上具有相同经营范围和商业模式的企业众多,金融机构能够通过产品组合及交易结构的不断复制,沿产业链实施批量拓展客户,快速扩大客户和业务规模[1]。

但是,由于各行业的交易习惯、结算方式、融资手段千差万别,对供应链金融业务的需求程度不尽相同,投入相等资源的前提下,金融机构在各行业内开展供应链金融业务的效果不尽相同。并且,与传统信贷业务主要关注企业自身的资信水平不同,供应链金融对行业风险更为敏感,在金融机构通过产业链开发获得某类行业的大量信贷资产后,这一行业整体风险状况的变化将对资产质量产生较大的影响,2010年后长三角地区钢贸行业信贷风险的集中爆发就是极好的例证。因此,金融机构在为供应链金融业务选择进入行业时,应当同时关注需求和风险两个方面的因素。

从国内的研究情况来看,供应链金融行业的选择策略多为定性描述,仅有周建等对供应链金融行业应用潜力进行了定量分析[2],但其模型中仅考虑了特定行业对供应链金融的融资需求及总体规模,并未考虑行业运行风险,且对企业财务数据的运用、对行业集中度的考量也有值得商榷之处。因此,本文以上述研究成果为基础,加入行业风险度量因素,优化供应链金融行业选择模型,为商业银行、互联网金融机构等企业开展供应链金融业务提供参考。

二、供应链金融的行业应用现状

国内开展供应链金融业务的主体有商业银行、行业龙头企业、物流企业以及互联网企业等。虽然相较于商业银行,其他几类主体对所处行业更加熟悉,在行业风险识别、操作风险防控等方面具有比较优势,但商业银行在资金量、资金成本、客户规模和配套服务等多个环节较其他主体具有显著优势,因而始终是供应链融资的主要供给者。并且,各大商业银行纷纷开始加大互联网工具的应用力度,数据和信息获取成本显著降低,线上线下的配合也提高了服务响应效率,总体上增强了商业银行供应链金融业务的综合能力。

根据Demica公司的调查,一半以上的国际大银行认为,零售、汽车、制造、电子、食品饮料、制药、批发、重型装备、科技等行业最能从供应链金融中受益[3]。在国内市场中,商业银行主要在制造业及批发零售行业开展供应链金融业务,尤其是在钢铁、汽车等相关行业中,供应链金融改变了行业整体的融资结构,发挥了不可忽视的重要作用。

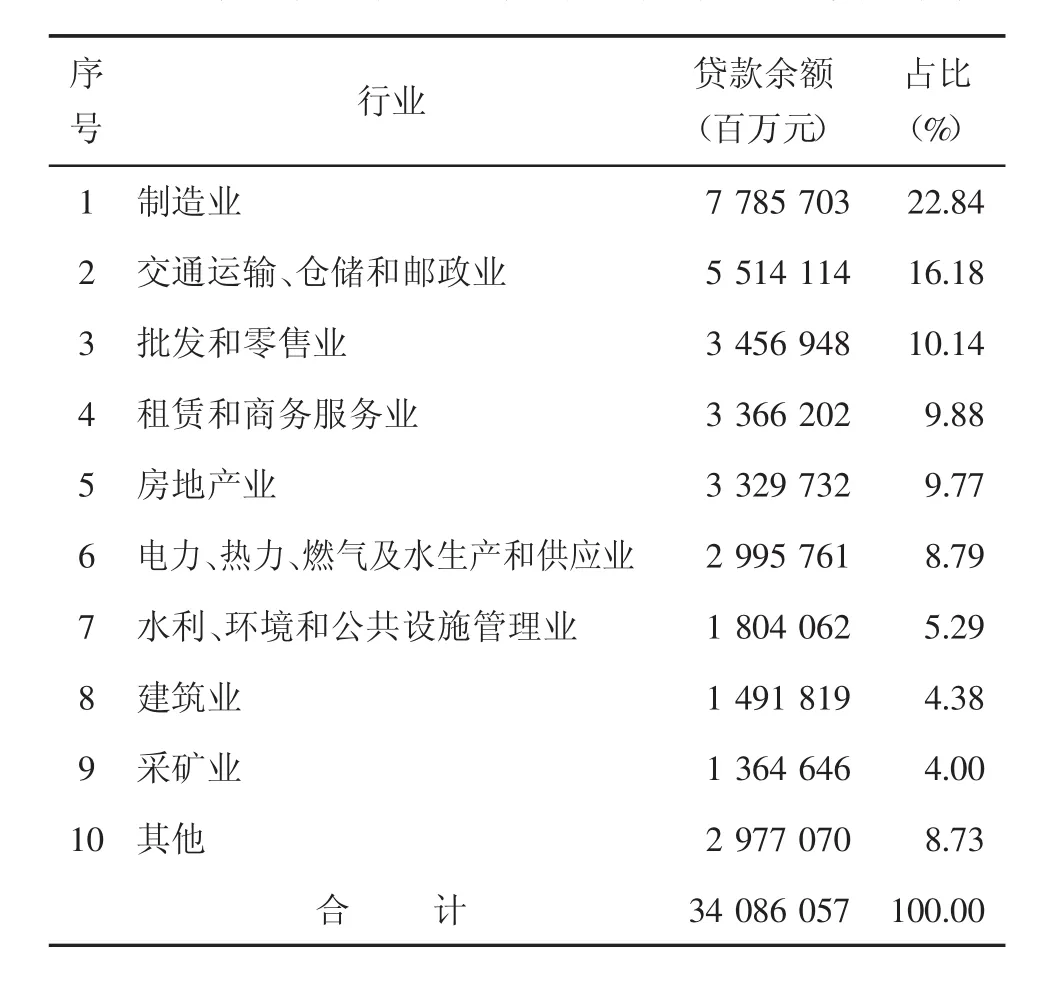

国内商业银行的供应链金融业务普遍属于对公业务板块的一个组成部分,产品分类上也多为“贸易金融”或“交易银行”体系中的一个细分类别。从上市银行披露的信息来看,贸易融资余额占银行对公贷款余额的比例在8%~15%之间。从行业分布来看,商业银行对公贷款的存量规模仍以制造业为主,据统计,截至2016年6月底,13家上市银行制造业贷款余额占对公贷款的比例高达22.84%,其后是交通运输、仓储和邮政业,占比16.18%,批发和零售业占比10.14%,前三大行业占比合计接近50%(见表1),集中度相对较高,且各家商业银行信贷投放的行业分布显著趋同。

从制造业的细分行业来看,根据工商银行2016年6月底的披露数据,其化工、机械及金属加工行业的信贷资源投放相对较多,合计占制造业对公贷款的余额比例高达44%(见表2)。

从归口管理的角度来看,大部分商业银行从产品条线的角度出发,以公司部、贸易金融部或交易银行部来管理供应链金融业务,其营销、管理工作均依托于各地分行的公司业务部门,对经营多年的传统行业具有较强的“路径依赖”,普遍倾向于同行业内影响力较大、较为熟悉的大型企业客户开展供应链金融合作。该类企业资信实力、供应链管控力较强,且表内偿债资产较多,政府支持力度较大,银行信贷风险相对可控。并且,还有一个操作层面的重要原因,即供应链金融业务通常也需要占用核心企业在银行内部审批给予的风险敞口或授信额度,银行依托于存量授信客户开展创新型的供应链融资等业务,无疑是更稳妥、也更为便利的选择。

表1 13家上市银行2016年6月底分行业对公贷款余额①数据来源:上市公司披露信息,巨潮资讯网,网址:http:// www.cninfo.com.cn/cninfo-new/index。

表2 工商银行2016年6月底制造业细分行业对公贷款余额②数据来源:上市公司披露信息,巨潮资讯网,网址:http:// www.cninfo.com.cn/cninfo-new/index。

三、供应链金融行业选择的影响因素

国内商业银行在为供应链金融业务选择进入行业时,通常考虑以下几个因素:

1.产业规模及风险情况

商业银行需要研究拟进入行业的整体规模。行业产值越大,业务拓展的空间就越大,商业银行就能通过批量开发获取规模效益。市场规模小,则商业银行获得的利润就不能弥补其资金、人员、IT系统建设的成本。同时,商业银行也需要考量行业的风险状况,综合研判其成熟度、周期性特征、竞争力、替代品、进入壁垒及监管环境等因素,避免进入整体风险较大的行业。

2.产业链条及运营情况

商业银行倾向于选择进入产业链条较完整的行业,以汽车产业链为例,从钢铁、玻璃等原材料供应商到零配件生产商,其后是整车生产企业、经销商,最终是汽车消费者,甚至还可以涵盖保险公司、汽车金融公司等金融企业,在整个产业链中银行可以匹配大宗商品融资产品、应收类产品、预付类产品、存货类产品,还可以提供消费贷款、信用卡以及同业融资产品,回旋余地极大,即使部分产品让利,整体的盈利空间也很大,有利于整体营销。同时,银行也会考察产业链上下游的交易结构,尤其是结算和供货方式,一般来说,账期较长,应收、应付及预付款规模较大的行业,对供应链融资的需求更大。

3.核心企业资信实力

由于核心企业是供应链融资的最终还款来源,因此商业银行需要确保其具有较强的资信实力,能够及时清偿银行债权。在这一领域,银行具有丰富的风险评价经验,普遍通过定性、定量考察的评级授信模型,综合评定核心企业信用风险大小,并根据其偿债资产、营业利润及现金流数据测算风险敞口。在开展供应链金融业务时,一般会以上述风险敞口作为业务整体规模控制的上限,并根据核心企业及融资企业的评级、融资产品风险大小、其他风险缓释措施等因素来确定单笔业务的风险敞口占用系数(即单笔业务占用风险敞口大小与实际放款金额的比值)。

4.供应链管控能力

供应链金融基于特定的交易背景,属于自偿性融资业务,商业银行必须通过现金流控制、物流控制、信息控制等方法,来保证资金的专用性和还款来源的确定性。如果核心企业自身对上下游企业有较强的控制能力,建立了完善的管理体制和稳定的供销渠道,并愿意对银行开放,银行就可以借助核心企业来实现融资主体及其背景交易的全流程管控。例如通过物流监管企业管控特定资产的交易过程,通过线上交易平台来监控交易节点,通过账户流水来监控货款回笼等。只有在已建立稳定、透明交易结构的行业中,商业银行才能对供应链全程进行有效管控,进而控制融资业务的信用风险。

虽然学界及业界对供应链金融的特点、优势、交易结构及风险防控提出了较完整的理论和设想,但是在实践中却遇到了种种困难,如核心企业供应链管理意识薄弱、核心企业自身存在顾虑、企业信息技术滞后等[4]。尤其是在行业选择方面,由于国内供应链普遍较为松散,上下游企业对核心企业的归属感不强,“信誉链”难以建立,核心企业缺乏供应链管理的制度和技术手段,也缺乏分享自身信用的有效激励,供应链金融就很难发挥作用。如果银行只考虑市场规模、盈利机会而不考虑行业风险、核心企业配合度和自身的管理能力,就会造成业务的盲目推进,增加供应链金融业务的风险。

四、供应链金融行业选择模型构建

(一)变量选择及数据来源

本文综合考量供应链金融业务在特定行业中的市场机会和风险水平,通过GDP增加值(规模以上工业企业主营业务收入)、行业营运资金周转天数、行业风险“Z”值等评价指标,来分别描述行业总体规模、行业营运资金周转及行业风险状况,为供应链金融供给方在决策是否进入某类行业时提供定量分析参考。

1.行业总体规模

一般来说,行业总体规模越大,运行所需的资金量就越大,金融服务需求也就越大,这一指标可以体现供应链金融业务的总体市场空间。鉴于缺少国民经济行业分类与代码(GB/4754-2011)中二级乃至四级细分行业的统计数据,本文在计算大类行业时使用国家统计局国民经济核算中的分行业增加值数据,在计算二级行业时使用规模以上工业企业累计主营业务收入数据①数据来源于国家统计局网站(http://data.stats.gov.cn)。。

2.行业营运资金周转天数

营运资金是指一个企业投放在日常生产经营活动中的资金,具体包括应收账款、存货、其他应收款、应付票据等科目占用的资金。有学者研究认为,企业营运资金周转情况与企业绩效存在一定的相关关系[5]。并且,在企业营运资金管理实践中,营运资金管理的方法已明显转向以供应链的优化和管理为重心[6]。从供应链的角度来分析,企业营运资金周转越慢,代表其持有存货、应收账款等流动资产,负有应付账款、应付票据等流动负债的周期越长,越需要通过供应链金融业务来提供营运资金支持,改善企业的财务表现,满足企业正常经营的需要。

关于营运资金周转天数的计算,传统方法是:营运资金周转天数=应收账款周转天数+存货周转天数-应付账款周转天数。但是该方法未考虑票据科目数据。根据人民银行披露的数据,2015年票据承兑余额和承兑发生量分别为10.4万亿元和22.4万亿元,票据贴现余额和累计贴现量分别达到4.6万亿元和102.1万亿元②数据来源于人民银行网站(http://www.pbc.gov.cn/diaochatong jisi/116219/index.html)。,在市场交易中发挥着越来越重要的作用。因此,本文采用以下公式计算:

营运资金周转天数=存货周转天数+应收账款及票据周转天数-应付账款及票据周转天数

在数据来源方面,选择行业内各上市公司2014~2015年报中相关会计科目数据分别加总,得出整体合计值,然后以行业合计值计算行业营运资金周转天数均值。

3.行业风险度量

在行业风险计量方面,现有的风险测度模型主要是通过一些特定的模型或者评估方法测量出特定企业的综合信用得分或者贷款企业的违约概率,常用的风险测量模型有多元判别分析法、Z评分模型(Z-Score Model)、Logit分析法、聚类分析法、神经网络模型、KMV模型、Credit Metrics模型等,各类模型均有不同的优缺点和适用条件[7]。考虑到数据来源的完整性和一致性因素,本文采用Z评分模型计量行业信用风险。

Z评分模型是美国的Altman教授在1968年设计用于预测公司是否会发生破产的风险测量模型,其后又推出了第二代模型——ZETA模型。该模型通过对商业银行贷款企业的财务数据进行分析,发现破产企业在之前的5年中和那些没有发生破产的企业在5种财务指标上的比率出现了明显的差异,根据这一现象,可以计算出一组反映企业财务危机程度的财务比率,然后根据这些比率对财务危机警示作用的大小给予不同的权重,最后进行加权计算就得到一个企业的综合风险Z值,将其与临界值对比就可知企业财务危机的严重程度[8]。其数学公式表示为:

其中,x1=企业的营运资本/企业的资产总额;x2=企业的留存收益/企业的资产总额;x3=企业的息税前收益/企业的资产总额;x4=企业的资本市值/企业负债账面价值;x5=企业的销售收入/企业总资产。

总体而言,“Z”值为企业经营风险的反向判断指标,“Z”值越大,则企业经营风险越小、稳定性越高;而“Z”值越小,则企业经营风险越大、稳定性越低。

在数据方面,选择行业内各上市公司2014~2015年报中相关会计科目数据分别加总,得出整体合计值,然后以行业合计值计算行业风险均值。

(二)供应链金融行业选择模型构建

综上所述,本文采用行业整体规模、行业营运资金周转天数、行业风险“Z”值为评价指标,综合考察供应链金融业务在各行业中的可行性。

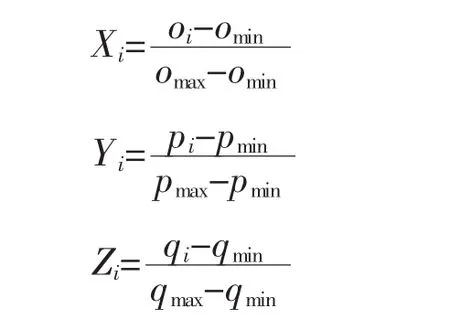

设总共研究的样本行业有n个,行业整体规模指标为oi,行业营运资金周转天数指标为pi,行业风险“Z”值指标为qi。为消除量纲对指标变量的影响,本文对这3个指标进行离差标准化,方法如下:

其中,Xi表示标准化后的行业整体规模,Yi表示标准化后的营运资金周转天数指标,Zi表示标准化后的行业风险“Z”值指标。通常来说,这三类指标与供应链金融业务在各行业中的可行性都成正比关系,则有:

其中,Ai代表供应链金融业务在特定行业中的可行性,w1、w2、w3分别代表Xi、Yi、Zi指标的权重。从商业银行经营管理的角度来看,在业务拓展中对于市场规模、市场需求和资产风险的考量基本相等,因此本文设定w1、w2、w3值均为0.33。

五、模型计算及结果分析

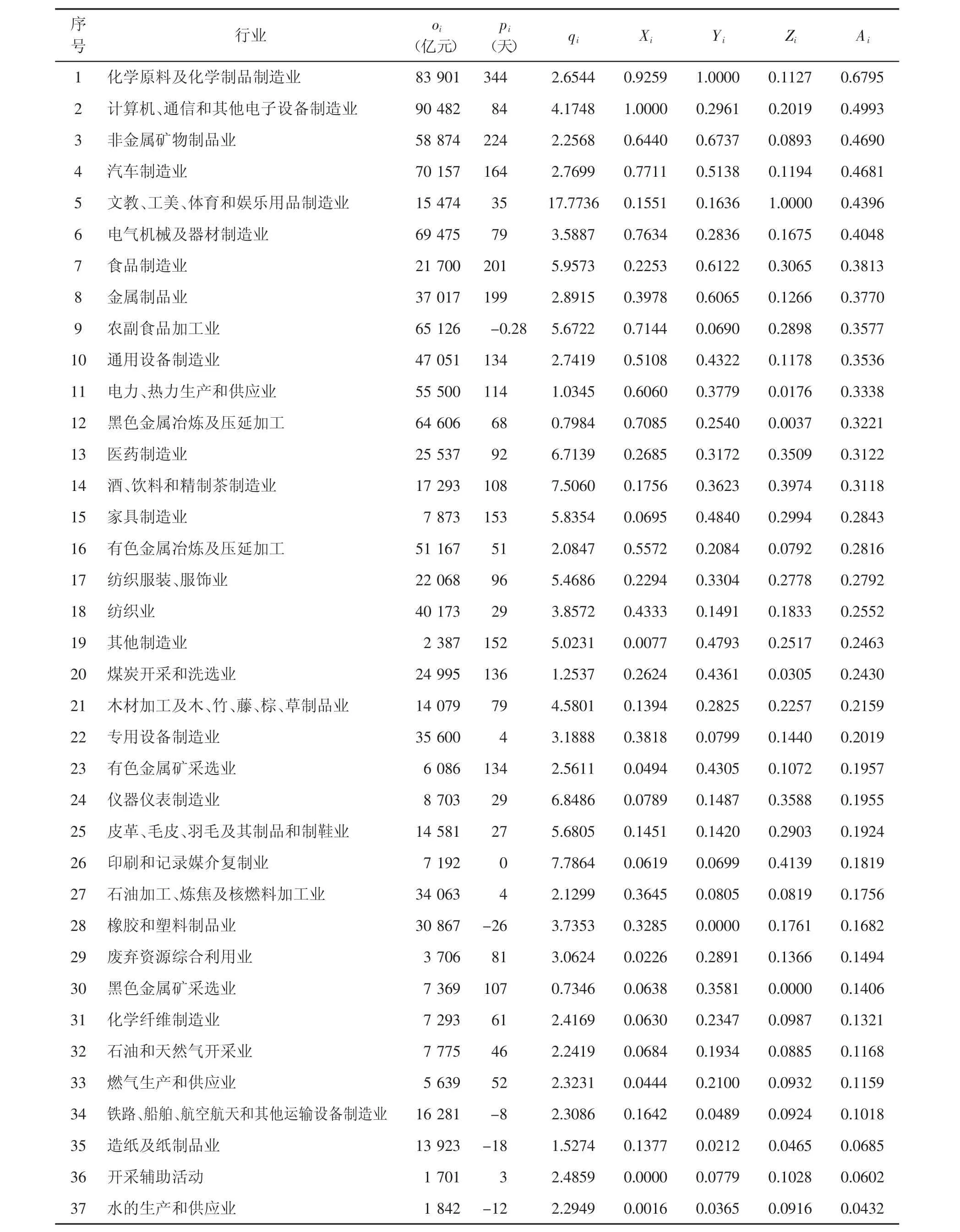

本文剔除部分数据不完整的细分行业,根据前述模型,对国民经济行业分类(GB/4754-2011)中的大部分一级行业以及工业(包括制造业、采矿业及电力、热力、燃气及水生产和供应业)二级行业的供应链金融业务可行性指标进行测算,结果如表3和表4所示。

(一)一级行业供应链金融业务可行性指标测算结果

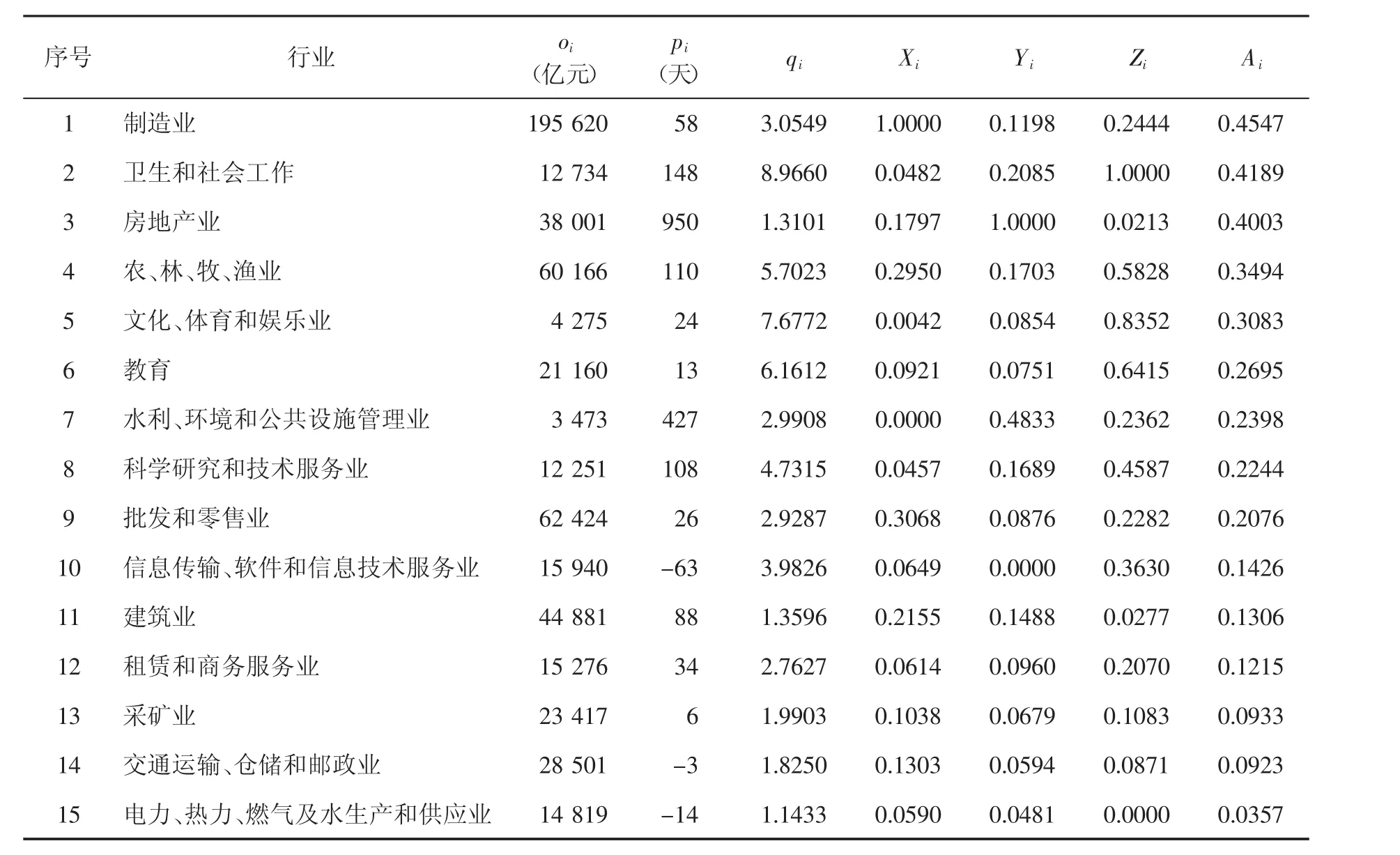

从测算结果来看,制造业以其较大的市场体量、平均近两个月的资金营运周期,排在一级行业供应链金融业务可行性指标的第一位,这也与其在国民经济、信贷投放等领域中的地位相一致。排名第二至第五位的分别为卫生和社会工作,房地产业,农、林、牧、渔业以及文化、体育和娱乐业。

卫生和社会工作行业下辖医院、社区医疗及卫生院等子行业,上游涉及医疗设备、医药制造等行业,下游直接面对消费者,产业链条长且具有抗周期属性,随着居民生活水平的提高以及人口的老龄化,其市场规模将保持稳定增速。从测算情况来看,该行业平均资金营运周期达到148天,周转能力相对较弱,但“Z值”较高,经营稳定性较好,资产质量较高,适合引入供应链金融业务,以加速行业周转,降低交易成本。当前已有许多金融机构将医院行业作为供应链金融业务的重要市场,通过融资租赁、动产质押等产品开展业务合作。

房地产行业由于资金营运周期最长,对金融支持的需求相对较大,但该行业“Z值”较低,风险相对较大。农、林、牧、渔业资金营运周期相对较长,经营相对稳定,供应链金融业务的发展空间较大。文体、体育两个行业虽然资金周转速度较快,但行业风险相对较小。

排名后三位的分别是采矿业,交通运输、仓储和邮政业,电力、热力、燃气及水生产和供应业,三个行业普遍资金周转速度较快,对供应链金融业务的需求相对较小。

表3 一级行业供应链金融业务可行性测算结果①数据来源:巨潮资讯网,网址为:http://www.cninfo.com.cn/cninfo-new/index。

(二)工业二级行业供应链金融业务可行性指标测算结果

在工业的二级行业中,化学原料及化学制品制造业的供应链金融业务可行性指标最高,主要由于其市场规模较大、资金营运周期较长,经营稳定性也相对较高。排名第二至第五位的分别为计算机、通信和其他电子设备制造业,非金属矿物制品业,汽车制造业以及文教、工美、体育和娱乐用品制造业。

计算机、通信和其他电子设备制造业在制造业中的市场规模最大,上下游产业链长,产值稳定,且行业内的优质企业总体信息化程度较高,供应链管控能力较强,如能与金融机构充分合作,可以实现供应链金融业务的快速拓展。非金属矿物制品业下辖水泥、砖瓦、玻璃等建材制造行业,营运周期较长,流动资金需求较大,但行业中“两高一剩”问题突出,经营风险较大。汽车制造业是国内供应链金融业务进入较早、成熟度较高的行业,供应链金融有力支持了我国汽车市场的蓬勃发展。文教、工美、体育和娱乐用品制造业下辖文具、乐器、玩具、工艺品、体育用品制造等子行业,属于居民消费板块,市场规模稳定增长,平均超过30天的营运周期也提供了供应链金融业务渗透的机会。

排名后三位的分别是造纸及纸制品业,开采辅助活动和水的生产和供应业,三个行业普遍资金周转速度较快,对供应链金融业务需求相对较小。

六、结论

本文通过GDP增加值(规模以上工业企业主营业务收入)、行业营运资金周转天数、行业风险“Z值”三个定量指标来度量行业总体规模、行业营运资金周转及行业风险状况,以此构建了供应链金融业务可行性的定量分析模型,并通过测算得到了各行业的可行性指标结果。研究结果显示,在一级行业中,制造业,卫生和社会工作,房地产业,农、林、牧、渔业以及文化、体育和娱乐业等行业供应链

金融应用的可行性较高;在工业的二级子行业中,化学原料及化学制品制造业,计算机、通信和其他电子设备制造业,非金属矿物制品业,汽车制造业以及文教、工美、体育和娱乐用品制造业等行业供应链金融应用的可行性较高。与现实情况对比而言,金融机构可重点关注卫生和社会工作以及计算机、通信和其他电子设备制造业中的供应链金融业务机会。

表4 工业二级行业供应链金融业务可行性测算结果①数据来源:巨潮资讯网,网址为:http://www.cninfo.com.cn/cninfo-new/index。

七、研究局限性

本文的研究仍具有一定的局限性,主要体现在以下几个方面,这也是下一步研究工作需要解决的问题:

1.模型构建。受统计数据来源所限,本文选用GDP增加值(规模以上工业企业主营业务收入)、行业运营资金周转天数、行业风险“Z值”三个定量指标来描述特定行业的市场规模、资金营运能力以及信用风险水平,但指标选取的科学性未深入探讨,可能存在偏差,各指标的权重大小也应通过进一步研究加以确定。并且,暂时未能找到定量指标用于描述产业链管控能力,未来可考虑引入打分卡模型为部分定性问题的结果赋值。

2.数据来源。在计算资金循环周期、“Z值”时,本文使用行业内各上市公司年报中相关会计科目数据,分别加总得出整体合计值后再行运算。上市公司普遍代表行业内较高的经营水平,因此计算结果与行业实际的平均水平存在偏差。

3.结果验证。由于缺少各金融机构在特定行业内开展供应链金融业务的信贷投放、增长率、违约率、回收率等数据,本文的可行性指标暂缺少实践验证。

[1]深圳发展银行,中欧国际工商学院.供应链金融:新经济下的新金融[M].上海:上海远东出版社,2009.

[2]周建,陈璐,叶珊珊.供应链金融行业应用潜力度量研究[J].工业技术经济,2015(12).

[3]DEMICA.Supply Chain Finance A Second Report from Demica[R].Demica Report Series,2008(9).

[4]李勤,韩凯,供应链融资的现状与问题:93家企业样本[J].财政金融,2009(6).

[5]赵旭,胡运生.上市公司流动性管理、绩效与企业价值的实证:1999-2001[N].证券时报,2003-05-21.

[6]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007(2).

[7]张波.商业银行信贷行业风险的测量方法及其实证研究[D].昆明:云南大学,2010.

[8]ALTMAN E I,Schwartz R A.Common Stock Price Volatility Measures and Patterns[J].The Journal of Financial and Quantitative Analysis,1970,4(5).

(责任编辑、校对:龙会芳)

Research on the Industry Choice of Supply Chain Finance

Yao Shi,Li Yifan

(Postal Savings Bank of China,Beijing,100808,China)

This paper constructs the quantitative analysis model of the feasibility of supply chain finance by measuring the total scale of the industry,the working capital turnover and the industry risk situation through the three quantitative indexes of GDP growth value,industry working capital turnover days and industry risk“Z value”.Then we used the current data to calculate the index of the feasibility.The results show that:in the primary industry,manufacturing,health and social work, real estate industries are more feasible to apply supply chain finance.In the industry's secondary sub-sectors,chemical raw materials and chemical products manufacturing,computer,communication and other electronic equipment manufacturing,non-metallic mineral products industry are more feasible.

supply chain finance;industry selection;industry scale;working capital turnover; industry risk

F830.49

A

2096-2517(2017)04-0030-08

2017-03-17

姚适,男,安徽合肥人,中国邮政储蓄银行贸易金融部,研究方向为贸易金融、供应链金融、风险管理;李易凡,女,吉林吉林人,中国邮政储蓄银行授信管理部,研究方向为房地产、建筑及医药等行业风险管理。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

今日农业(2022年16期)2022-09-22

银行家(2022年2期)2022-02-28

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

英语文摘(2020年9期)2020-11-26

青年时代(2016年30期)2017-01-20

商(2016年35期)2016-11-24

电影新作(2014年4期)2014-02-27

小天使·六年级语数英综合(2014年2期)2014-01-09