普惠性小额保险的精准特惠

——基于宁夏盐池县“扶贫保”的案例分析

2017-08-31 12:51崔怡,朱杰

金融理论探索 2017年4期

崔 怡,朱 杰

(中国人民大学,北京 100872)

Cui Yi,Zhu Jie

(Renmin University of China,Beijing 100872,China)

保险研究

普惠性小额保险的精准特惠

——基于宁夏盐池县“扶贫保”的案例分析

崔 怡,朱 杰

(中国人民大学,北京 100872)

小额保险已成为推动金融普惠的重要力量,但在农村地区,普惠性小额保险的发展受到了其所依托条件的限制。以宁夏盐池县“扶贫保”的实施和推广为案例,从贫困人口风险源、保险扶贫机制创新及施行效果等角度,就农村普惠性小额保险的扶贫作用进行分析。研究发现,盐池县通过打造保险组合产品、增加保费补贴力度、完善信用培育机制、拓宽资金融通渠道等,着力解决保险扶贫中面临的“贫困瞄准偏离”“可持续性低”“成本过高”等问题,实现了普惠性小额保险的精准扶贫与机制创新。其中,政府在保险供应链的运行中扮演重要角色,为保险供给方和需求方的有效对接提供信息和资金支持。

小额保险;精准扶贫;保险扶贫;贫困瞄准

一、引言

风险是导致农户贫困、返贫的主要原因之一。农民面临多方面的风险,如自然灾害风险(旱、涝、风、雹等)、市场风险(价格等)、健康风险(疾病、死亡)等,而贫困农户具有脆弱性,抗灾能力弱[1],极易被风险锁定,陷入贫困陷阱[2-4]。

保险是贫困人口风险管理的工具,完善的保险体系有助于化解贫困人口面临的风险,推动农业技术创新扩散和农业升级转型,也是增强贫困农户抗击意外风险能力[5],防止农户陷入贫困陷阱,促进精准扶贫、精准脱贫的重要前提。因此,Leftley等(2010)提出,针对贫困农户设计的小额保险为加快扶贫攻坚提供了新的契机[6]。在国际上,Morsink等(2007)与Barnett等(2011)学者指出,小额保险被视为一种降低贫困户脆弱性的风险转移机制,完善的小额保险体系是帮助低收入家庭脱贫的重要手段,也是从多维度消除贫困的重要工具[7-8]。

研究表明,保险通过增加农户收入,稳定收入波动,增加生产性资产投资等机制实现缓贫[9]。然而,早期对保险需求的研究表明,目标市场并不必然将保险视作适当的风险管理手段。贫困农户缺乏购买保险的动力,他们需要考虑所缴纳的保费金额,从而充分利用有限的资金资源。Matul等(2010)研究发现,对于许多贫困人口来说,投保并不是一个优先性措施[10]。另外,贫困人口具有风险高、资金匮乏、居住偏远且分散等特征而经常被排斥在保险服务体系之外。Morduch(2002)认为,由于规模较小,小额保险的交易成本比传统保险更高[11]。

为了推动保险扶贫,我国自2004年开启农业保险试点,与此同时,小额保险、农村互助资金等金融扶贫模式在各地不断涌现。一些学者发现,保险扶贫过程会产生“贫困瞄准偏离”“可持续性低”“成本过高”等问题,因此,全国各地开始探索保险扶贫模式和机制的创新。本文将以宁夏盐池县为例,介绍并解析其如何通过创新机制和模式来解决上述问题,实现普惠性小额保险的精准扶贫。

二、宁夏盐池县扶贫简介

盐池县位于陕甘宁蒙四省交界地带,地处毛乌素沙漠南缘,总人口17.2万人,其中农业人口13.9万人①数据来源:宁夏回族自治区扶贫开发办公室文件。。该县具有生态环境脆弱、自然灾害频发、产业发展难度大、贫困人口自身发展能力不足等特征。贫困人口收入面临较大的风险性波动。

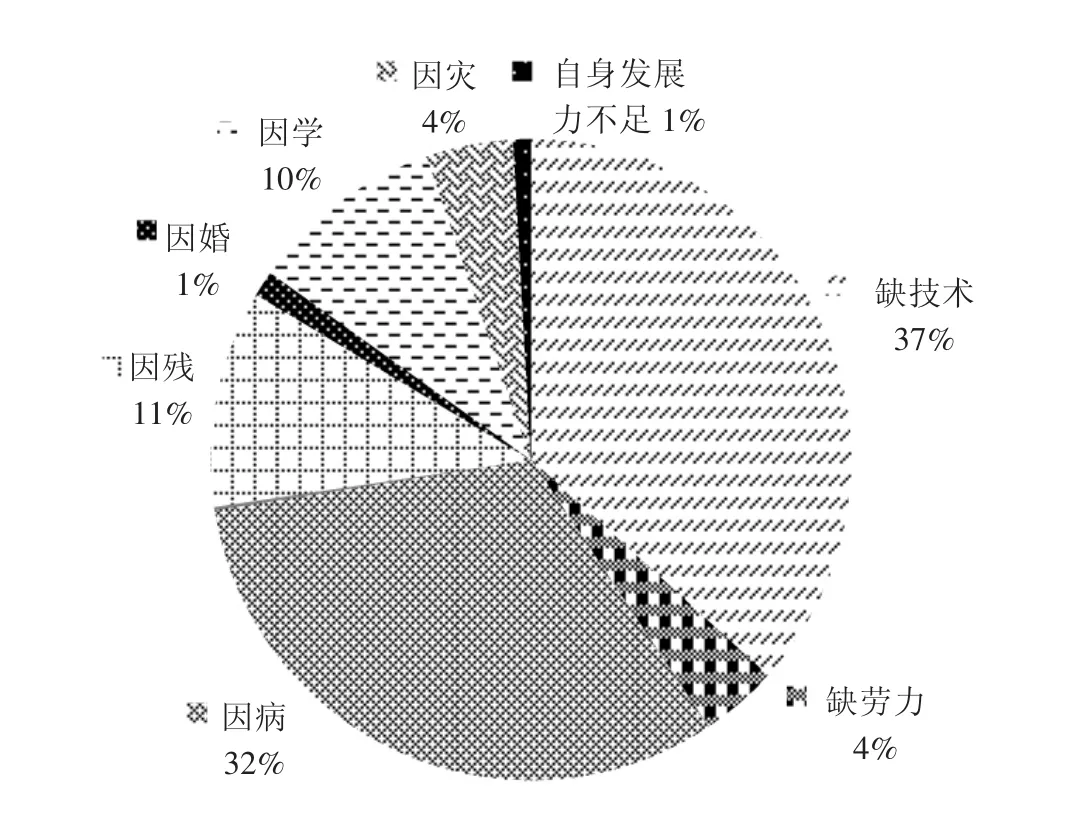

盐池县的发展史,某种意义上说也是一部扶贫史。近30年来,在盐池县政府的不懈努力下,贫困发生率由1978年的75%下降到2015年的28%,累计6.1万余人摆脱贫困,为全国减贫事业贡献了“盐池经验”。尽管减贫成就全国瞩目,但这里依然是一片脆弱的黄土地:102个行政村中有74个贫困村;13.9万的农业人口中有3.4万贫困人口;建档立卡户数11228户,共计34046人,其中兜底户2371户、5112人②数据来源:《金融扶贫解决穷人贷款难题》,数据为盐池县扶贫办整理所得。。已经实现脱贫的人口中,因病、因灾、因意外返贫现象十分严重。除此之外,致贫返贫中还包括技术缺乏、劳动力不足、资金短缺、因婚致贫、因学致贫等因素(见图1)。

图1 盐池县农民致贫返贫原因分析③数据来源:2016年盐池县11228户建档立卡贫困户统计数据。数据为调研所得。

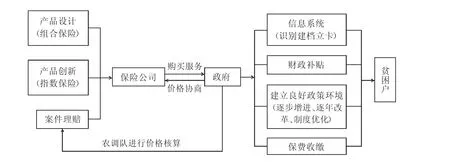

多维的致贫原因加剧了盐池县贫困人口的脆弱性。在这一背景下,为实现脱贫攻坚“不落一人,不落一户”的目标,2016年初,宁夏自治区党委、人民政府明确了“支持发展农村小额保险和小额信贷保险,对贫困户保费予以补助”的政策,率先引入商业保险作为扶贫工作的重要手段。同年4月,自治区扶贫办和宁夏保监局联合制定《关于开展精准扶贫脱贫保险工作实施方案》,提出向建档立卡贫困户提供“一站式菜单化”保险服务的目标。当地扶贫办与驻地保险机构合作,针对农户的风险源,为建档立卡贫困户量身打造出了相应的组合保险产品——“2+X”扶贫保,并实行菜单式推广,由建档立卡贫困户自主选择,县财政及时跟进补贴扶持。在政府主导、商业保险公司配合下,共同构建了“扶贫保”供应链,破解了建档立卡贫困户在发展中因病灾、因市场价格波动返贫的难题。

通过“政府+商业保险”的模式,盐池县政府筹资2200余万元用于保险精准扶贫。率先开发并实行人身健康保险、农业风险保险、养殖基础保险、金融信贷保险四大类脱贫保险,通过制定一揽子保险计划,提高保险额度,减低保险费率,拓宽保障范围,着力解决因病、因灾、因意外返贫问题①资料来源:《盐池县金融扶贫典型材料》。。盐池县探索和创新保险扶贫的有效方式,对于提高贫困人口抵御风险能力、实现脱贫攻坚具有重要作用,既兜住了因病因意外返贫的底线,又为发展产业增收致富提供了保障。

三、宁夏盐池县普惠性“扶贫保”的机制创新

(一)普惠性小额保险:建立“2+X”扶贫保险体系,精准出击

1.信息系统精准对接:对建档立卡户评级授信,建立贫困瞄准机制

为使小额保险产品惠及贫困户,盐池县通过网络平台建立征信系统,实现“智慧扶贫”。2015年,盐池县扶贫办委托软件公司开发了智慧扶贫系统,该平台在精准扶贫中发挥了建立征信体系的作用,为脱贫保险的承保和理赔奠定了基础。

系统主要用于统计农户的致贫原因、贫困程度、信用评级、投保情况等信息,意在精准识别建档立卡贫困户,掌握主要致贫、返贫原因,从而有针对性地设计保险产品。对于建档立卡户,脱贫之后政府依然为其购买保险,防止其返贫。保险本身具有瞄准功能。在保险产品的设计方面,分为因病、因灾等多个方面,从多个维度进行瞄准。充分发挥了保险的普惠性政策作用。

此外,各家银行通过系统平台实现信息共享。农户可以在平台查询自己与他人的贷款、投保额度,通过横向、纵向比较,有利于实现社会公平。后期,该系统还将纳入就业与医疗信息,进一步完善精准扶贫系统的内容。

2.普惠性小额保险的精准扶贫:量身定制+最惠政策

“扶贫保”在普惠政策基础上,通过量身定制保险产品、提高保障水平、降低保险费率、优化理赔条件和实施差异化监管等创新性方式,突出对建档立卡贫困户的特惠政策,为建档立卡贫困人口提供优质便捷的保险服务,增强贫困人口抗风险能力,为贫困地区产业发展构筑了防范风险的屏障。

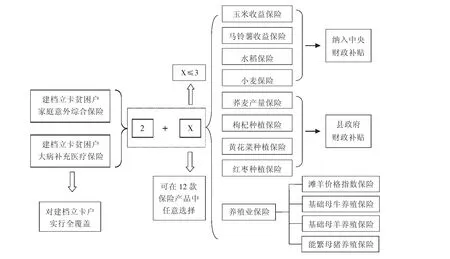

在保险产品创新方面,针对农户的人身、产业等风险源,盐池县为贫困户量身打造了12种小额保险产品,建立了“2+X”扶贫保保险体系(见图2)。即建档立卡贫困户家庭意外综合保险和大病补充医疗保险2个基本险全覆盖,同时开发价格指数保险、农业风险保险、金融信贷保险等多个险种供建档立卡贫困户选择,扩大了保险覆盖范围。同时,为防止产业过度多样化并减轻农民的保费压力,“2+X”政策规定每户最多投保3项产业保险。羊肉价格指数保险、粮食作物收入保险和黄花菜种植保险等将农业保险的“保灾害”延伸到“保价格下跌和产量降低”,对建档立卡贫困农户投保的优势特色产业因价格下跌或者产量降低导致销售收入低于保险合同约定的预期收益,均由保险公司在各项责任对应的保险金额内进行赔偿,为困难群众稳定增收提供坚实保障。

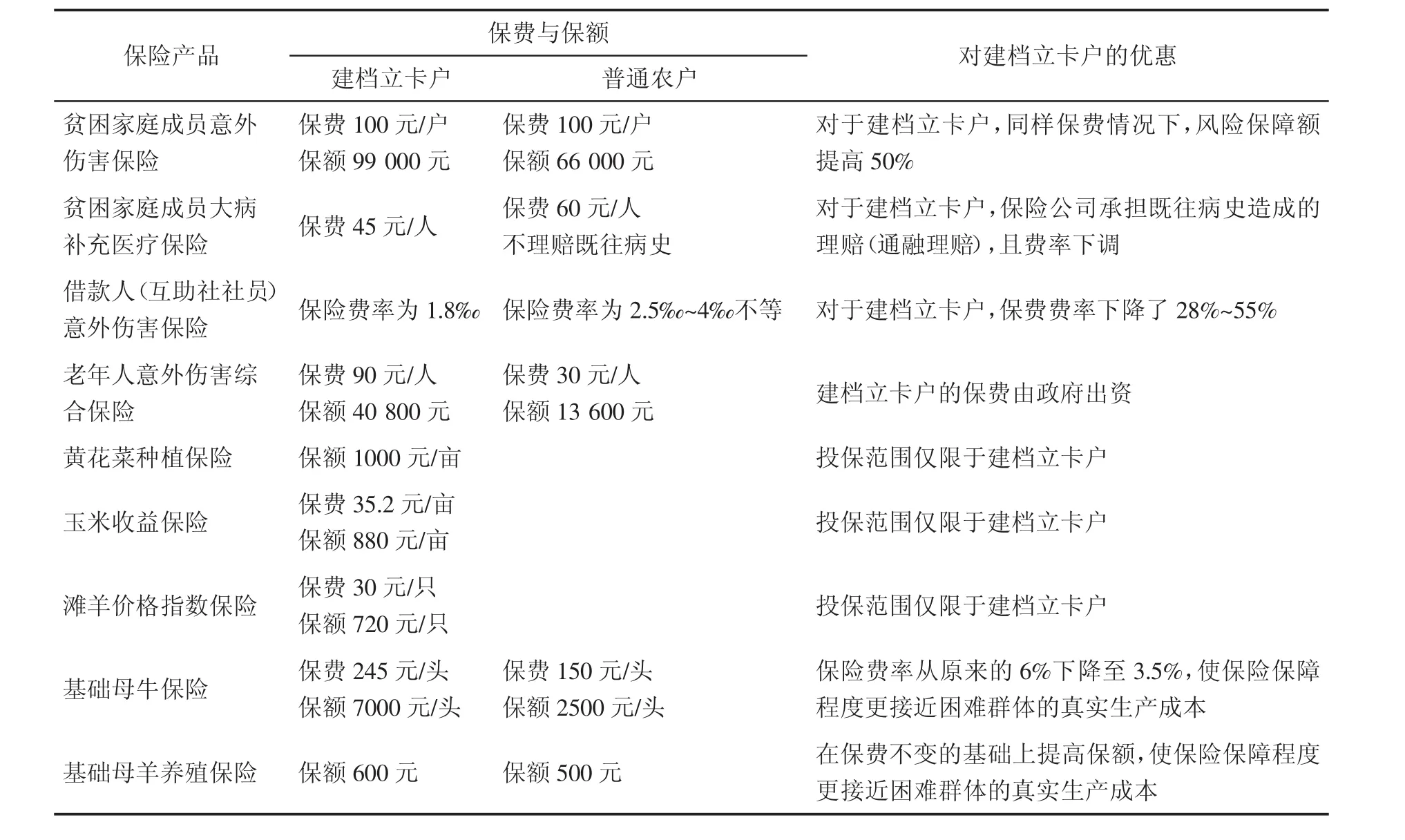

在保险方式创新方面,盐池县政府和保险公司共同为建档立卡户让利,即针对建档立卡贫困户,实行最低保费、最优保额的普惠政策。其中,部分保险产品的投保范围仅限于建档立卡户;所有建档立卡户的保费均由政府财政补贴。保费厘定及价格测算的过程同样体现了“保本微利”原则,政府和保险公司采取“先行先试”的方式,在考虑财政资金的基础上,尽量为农民让利。以滩羊肉价格指数保险为例,在2016年的首次试点过程中,盐池县政府与保险公司对于价格进行了谈判与协商,最初确定的滩羊肉底线价格为18元/斤,后期通过政府的争取,上调为20元/斤,从而为农民提供更高的保障,政府对保险公司也对农户进行补贴。在探索过程中,通过这种方式提高了保险的覆盖深度。“扶贫保”的主要产品与优惠政策如表1所示。

图2“2+X”扶贫保保险体系

表1“扶贫保”主要产品与优惠政策①资料来源:宁夏盐池县调研所得。

(二)保险扶贫中的成本控制:扶贫资金与互助资金捆绑,政府协助供应链运行

为解决小额保险资金匮乏、可持续性不强、投保和理赔不顺畅等问题,盐池县政府承担“中间人”角色,参与供应链的运行,依靠当地村干部协助资金管理、保费收缴、理赔核算等供应链环节的有效运行。

1.资金融通:扶贫资金与互助资金捆绑

互助资金具有信用培育作用,在保险扶贫中扮演了重要角色。资金融通涉及扶贫专项资金管理等方面,是保险扶贫项目顺利开展的关键环节,也是有效润滑保险供应链的重要手段。盐池县利用540万元国家财政拨款撬动了近4000万元扶贫资金。以盐池县花马池镇佟记圈村为例,在构建互助资金管理平台的基础上,实现了互助资金和扶贫资金的捆绑,同时利用金融杠杆提升了农户贷款额度①资料来源:佟记圈村支部委员会文件(2015)。。

互助资金主要由当地信用社管理,信用社内部的村民之间具有相对充分的信息优势,外界的保险机构获取此类信息的成本却极高。然而,无论在承保还是理赔环节,农户的信息对于保险公司来说都非常关键。小额保险的落地,与分销系统、分销渠道的构建具有密切联系。因此,将扶贫资金同村级的互助资金捆绑后,保险公司可依靠信用社的信息进行承保和理赔工作,大大降低了保险公司的信息成本。此外,互助小组还会用互助资金为借款人购买小额意外保险,并按照占用费的20%提取风险准备金,用以抵御不可抗拒的自然灾害。这种做法很大程度解决了保险公司的资金融通问题。

保险的资金融通职能保证了精准扶贫款利用效率的提升和渠道的规范。保险属于金融“三驾马车”之一,在资金运用和项目开发方面具有得天独厚的优势。保险业一方面可以依据自身优势在精准扶贫项目开发方面给予有益的建议和设计,另一方面可以利用自身的专业技能对扶贫项目的进展进行审核和管理,不仅使精准扶贫款得到有效利用,也保证了扶贫项目的顺利进展。

2.保费收缴:政府设立网点,帮助保险公司降低成本

保险对于构建农村风险管理体系具有重要作用。然而,农村保险运营成本高,且存在较为严重的逆向选择与道德风险问题,一般保险机构不愿意进入到农村地区开展相关保险业务。保费收缴方面,对于全额补贴的保险产品,政府通过建档立卡户统计信息,为其统一购买保险产品,解决了保险公司挨家挨户上门收缴保费的问题;对于部分补贴的保险产品,政府通过基层相关部门,协助保险公司进行保费的收缴。盐池县扶贫办积极发挥政治优势和制度优势,驻村工作队、帮扶责任人和基层组织,积极帮助保险市场主体减少工作成本,引导保险公司更好地为老百姓服务。

3.理赔核算:政府协助理赔手续,第三方机构测算价格

发生风险事故后,政府利用大数据技术及基层组织,协助开展理赔工作。农户遭受的损失情况及市场价格信息,由农调队②农调队是根据国家党委政府对三农发展的要求和方向成立的。除农业保险、涉农保险外,农调队的核算范围逐步实现了人身、财产、农用车保险的全覆盖,工作范围不断扩大。统一进行测算,进而确定理赔方案。以滩羊价格指数保险为例,合同订立后,若市场价格出现波动,在农调队的数据核算出来以后,保险公司将立即根据核算的平均价格和平均产量进行止付性赔偿。

保险公司采取“程序跟进”的理赔原则,投保、测算、赔付等环节都有相应的严格程序。办理案件时,保险公司根据“一卡通”的信息进行数据收集,随后农户也是通过“一卡通”获得赔款。在数据方面,保险公司也会进行统计跟进,编制“投保及理赔一览表”。信息共享机制有效降低了保险公司的运营成本。

4.信用评级:“本地人”评级授信,缓解了信息不对称

有效的信用评级是降低保险公司和贫困户之间信息不对称和交易成本的有效方式。通过由村里乡村干部、扶贫干部、农村商业银行支行行长等组成评级授信小组进行评级授信,能够充分了解贫困户的信息,降低保险公司的风险,并降低保费收缴和理赔成本。

四、宁夏盐池县“扶贫保”的实施效果

(一)降低了保险公司的成本

政府和商业保险共同构建了图3所示的“扶贫保”供应链。

盐池县政府通过财政补贴、信息对接、价格监测等手段,有效降低了保险公司的运营成本。其中,信息平台的建立帮助保险公司用低廉的成本获取农户的家庭状况、投保情况等信息,从而更有针对性地开展保险业务;组合保险产品的设计降低了保险公司在投保过程中的成本;在保费收缴方面,政府为建档立卡户统一购买保险产品,解决了保险公司挨家挨户上门收缴保费的问题;在保险的理赔环节,政府通过基层相关部门,协助保险公司进行价格测算;对于赔付率较高的保险产品,政府也会对保险公司进行补贴。盐池县扶贫办积极发挥政治优势和制度优势,驻村工作队、帮扶责任人和基层组织,积极帮助保险市场主体减少工作成本,引导保险公司更好地为老百姓服务。

图3 盐池县“扶贫保”供应链

(二)贫困农户参保意愿提升,保险可得性增加

政府补贴与保险公司让利,一定程度上缓解了保费贵的问题,提高了贫困户参与保险的积极性。对于普通农户,原则上政府承担80%的“扶贫保”保费,老百姓只需缴纳20%;而建档立卡贫困户的“扶贫保”保费则全部由政府承担。针对其他政策性农业保险,尤其是扶贫小额人身保险、大病补充保险、信贷保证保险等,政府充分整合扶贫资金提高财政补贴,减少贫困户的自费比例,从而提高贫困户参与保险的积极性。

保险公司不仅在价格保险定价方面为农户让利,还对建档立卡户实行“通融理赔”,例如对投保小额人身保险的建档立卡户进行既往病史的赔付,将保险与社会救助手段结合,体现了普惠性特征。

总之,通过扶贫保“组合拳”的精准出击,确保了所有建档立卡户的保险需求得到满足,从而增加了贫困农户的保险可得性。

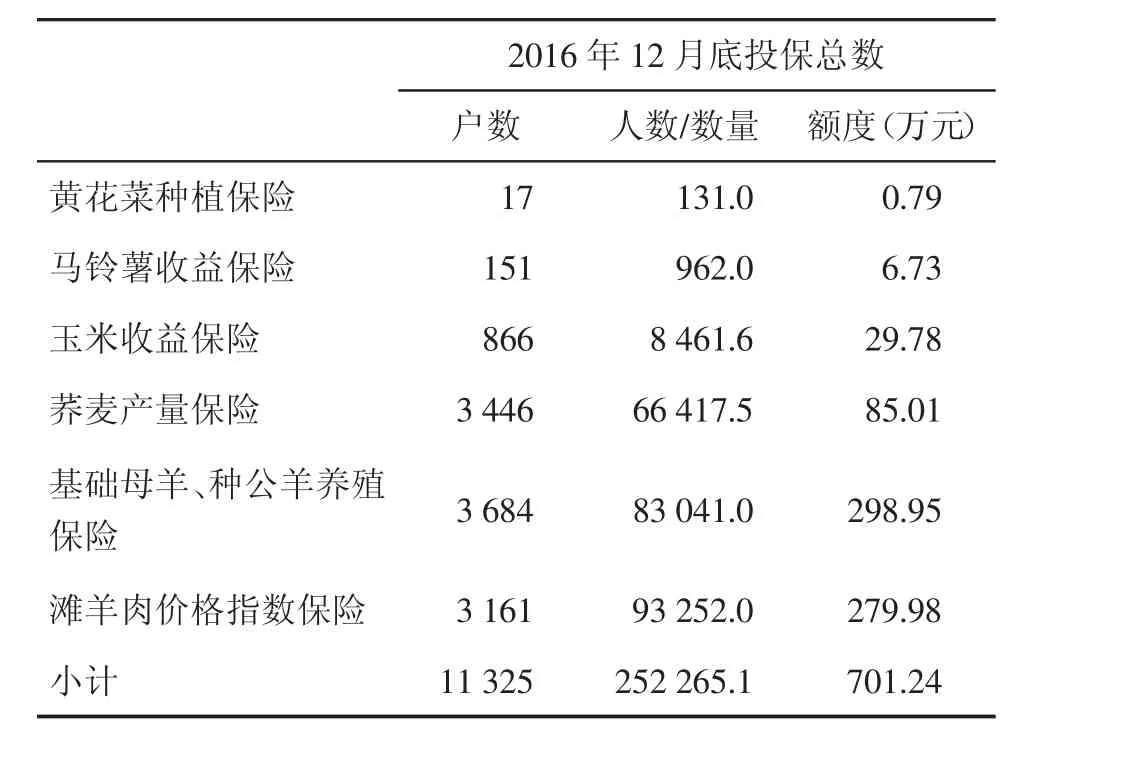

表2 盐池县保险公司2016年投保统计表①资料来源:根据中国平安财产保险股份有限公司宁夏分公司、中国人寿保险股份有限公司宁夏分公司数据整理所得。

(三)投保和理赔手续得到一定程度简化

为使“扶贫保”更好地推行,盐池县政府积极协助保险公司开展投保和理赔工作。农户投保后,一旦发生风险,即可逐级上报。在人身保险方面,人保财险公司与盐池县医保局联系,在医保系统内提取贫困户的医疗数据,针对数据进行核算,开通绿色通道,直接打钱到户,简化理赔手续。财产保险的案件,则由村组向上级汇报,与保险公司协同处理理赔,政府的协助使投保和理赔手续得到一定程度简化。

(四)农户的风险意识和参保意识增强

为使农户了解更多的保险知识,政府和保险公司经常对农户进行培训,帮助农户了解理赔流程。在运行阶段,需要农民先行签字付款购买保险,后期政府再将保费返还给农民。通过这一流程,增加了农户的参保意识。保险公司在日常生活中还经常发放宣传手册,同时推广保险产品;发生风险事故需要理赔时,保险公司通常会在村里进行现场理赔,对农户进行现场理赔培训。这一系列的措施使农户了解了更多的保险知识,其风险意识和保险意识不断增强。

五、宁夏盐池县“扶贫保”推行中存在的问题

(一)建档立卡户的瞄准和退出机制不完善

小额保险精准扶贫的前提是准确瞄准贫困户。保险公司天然具有逐利和规避风险的属性,贫困自动瞄准性较差,易出现瞄准偏离,因此瞄准贫困户的过程需要政府参与。但在实际执行过程中缺乏明确的贫困标准,贫困户建档立卡并不准确。一方面,存在“精英俘获”现象。乡村倾向于选择具有产业发展能力但并不贫困的农户建档立卡,这样的建档立卡户容易“脱贫致富”,存在套取扶贫资金和政策的潜在动机。前期的贫困户识别工作不准确,将导致扶贫资金难以真正到达贫困户。另一方面,退出机制不完善。很多贫困农户脱贫后依然不愿意“脱贫”,这也会影响扶贫的精准性。

(二)合理赔付率与有限财政资金之间存在矛盾,影响小额保险可持续发展

在现实中,扶贫保险具有高风险性,保险范围具有区域性,因此扶贫保险易出现系统性风险,从而造成保险产品的超额赔付。目前,我国农村小额保险的风险补偿和准备机制尚不完善。扶贫保险的保费主要由地方政府扶贫资金补贴,因而地方扶贫资金通常承担较大压力。

较高的赔付率影响了小额保险的可持续发展,将产生两大问题:一是长期过大额度的补贴会加重政府财政的负担;二是保险公司和农户、贫困户合谋,骗取保险资金。这势必会影响保险扶贫的效果。但若赔付率过低,贫困人口将无法享受保险对其风险分担的作用,同样难以实现扶贫效果。

(三)保险产品的定价未经过精算,价格监测体系不完善

在2016年的试行阶段,盐池县“扶贫保”由保险公司和政府对保险价格进行协商,年底核算各项产品收益,按照保本、微利原则进行考核评估。若保费较高,下一年可适度降低保费,反之亦然。前期保费和保额的确定过程并无精确的计算,准确度不高。

在指数保险中,倘若价格监测体系不完善则很难进行理赔。对于农户遭受的损失情况及市场价格信息,通常由农调队统一进行测算,进而确定理赔方案。但目前农调队的价格监测成本普遍较高,且存在着价格监测体系不完善、监测频率较低、抽样方法不严密等缺陷。

(四)保险产品实施过程中的信息支撑不足

开展保险扶贫,需要强化信息基础设施建设。但就目前的发展情况而言,在保险产品开发、定价、实施等阶段,都存在着信息支持相对短缺的问题,保险公司的信息获取通常需要付出高昂的成本。

在承保过程中,保险公司通常不会派员工去村里记录村民的产业,缺乏有效的产业信息。农业保险具有政策属性,需要具备一定投保条件,在承保前必须验标,但目前的信息体系不健全,难以达到检验标准。另外,保险运行需要依托协保员,协保员通常是村干部。但目前缺乏有效的激励措施增加村干部为保险公司服务的积极性,因而难以解决保险公司在理赔、宣传等方面的信息不足问题。

六、改进措施

(一)利用互联网大数据精确瞄准贫困户

扶贫保险需要相对完整的农户信息,以精准区分建档立卡人口与非建档立卡人口。针对信息不足问题,应当进一步推广、扩充展业中的网络信息系统,利用互联网数据库实现信息共享,从而降低信息收集成本。以重庆黔江为例,人寿保险公司、定点医疗机构、扶贫办等部门共享参加新农合的农户信息,及时掌握就医农户的医疗状况,对符合大病保险和大病医疗补充保险报销的农户,保险公司能够及时进行赔付,提高了理赔效率。因此,政府和保险公司应充分完善和利用大数据系统,发展“互联网+保险”的创新模式,以更好地实现精准扶贫。

(二)妥善解决保险公司超赔问题,推动普惠性小额保险的可持续发展

为解决保险公司保险超赔问题,需从政府保险扶贫资金安排和保险公司两个方面,做好扶贫保险超额补偿和准备。首先,地方政府和保险监管机构需要充分利用保险政策和其他领域保险市场的激励,以长期激励弥补保险公司的短期可能损失。政府应与保险公司协商建立风险调节机制。例如建立“双向调控机制”,当实际赔付率较低时,未赔付部分结转为下年度投保费用;实际赔付率高于一定比例时,由市级或相关区县平衡后,对超额部分予以补助。这种风险调节机制可有效调动保险公司的积极性,同时保证扶贫资金的使用效率。政府需要提供保险运营协助,如对提供农村扶贫保险服务的机构给予奖励,或适度补偿保险机构的运营费用。

其次,在保险公司层面,要建立保险公司跨年和跨领域的风险分担机制,利用低赔年份和其他领域的保费收入弥补超额赔付部分。充分发挥保险的风险分散作用,利用保险公司内部不同业务(商业险、农险与扶贫保险)之间的风险分担作用,来解决保险公司的超赔问题。

(三)建立健全保险信息基础设施,缓解信息不对称

为缓解普惠性小额保险运行中因信息不对称导致的道德风险、逆向选择问题,并简化理赔支付手续和成本,需要建立完善的保险信息系统、费用结算支付体系及产品定价制度。

针对信息不对称问题,可从组织创新方面入手,完善基层的保险服务网络,建立专门的农村代理队伍和组织,尝试发展农村小额互助保险。在产品定价方面,应创新定价机制,避免统一费率,因为不同保险产品面对的风险种类及程度不同,对所有的保险扶贫产品制定统一产品价格显然缺乏合理性。

此外,要积极开展保险产品创新,以综合服务、组合保险为导向,根据各个地区的产业发展特点,保险公司应有针对性地创新特色产业保险。通过完整的产业信息基础,保险公司能够对农户的种植、养殖情况进行监督和确认,从而更有针对地受理农户的投保需求。

最后,需要加强政策性农村小额保险与其他金融扶贫手段的有机结合,将小额保险与社会保护、农村信贷扶贫、资本市场扶贫进行结合与互联。

[1]BENABOU R,MOOKHERJEE D.Understanding Poverty[M]. Oxford:Oxford University Press,2006.

[2]AZARIADIS C,STACHURSKI J.Poverty Traps[J].Handbook of E-conomic Growth,2005(1).

[3]MOSLEY P,VERSCHOOR A.Risk Attitudes and the Vicious Circle of Poverty[J].The European Journal of Development Research,2005,17(1).

[4]BARRETT C B,SWALLOW B M.Fractal Poverty Traps[J].World Development,2006,34(1).

[5]陈雨露,马勇.关于农户信用和风险偏好的几个注释[J].财贸经济,2009(1).

[6]LEFTLEY R,MAPFUMO S.Effective Micro-Insurance Programs to Reduce Vulnerability[J].Opportunity International Network,2006(1).

[7]MORSINK K,GEURTS P,KOOIJMAN A,et al.Impact of Micro Insurance on Vulnerability of Low Income Households in the Philippines:the Case of Typhoon Rehousing Insurance[Z].Paper Prepared for the Second European Conference on Microfinance,Groningen,2011.

[8]BARNETT B,MAHUL O.Weather Index Insurance for Agriculture and Rural Areas in Lower-income Countries[J].American Journal of Agricultural Economics,2010,89(5).

[9]陈锡文.新常态下中国农业焦点问题思考[EB/OL].http://news. china.com.cn/rollnews/education/live/2015-06/01/content_ 32945893.html.

[10]MATUL M,MCCORD M J,PHILY C,et al.The Landscape of Microinsurance in Africa[Z].Micro insurance,Geneva:International Labour Organization,2010.

[11]MORDUCH J.Microinsurance:The Next Revolution?[J].Understanding Poverty,2006(1).

(责任编辑、校对:龙会芳)

Accurate Targeting of Inclusive Micro-insurance——Analysis of“Poverty Alleviation Insurance”in Yanchi County

Micro-insurance has become an important part of inclusive finance.Taking the implementation and promotion of“poverty alleviation insurance”in Yanchi County,Ningxia Autonomous Region as a case,this paper analyzes the effect of inclusive micro-insurance on poverty alleviation.From the perspective of risk source analysis,innovation of insurance poverty alleviation mechanism and implementation effect,this study found that Yanchi County aimed at solving problems faced by insurance poverty alleviation such as poverty targeting deviation,low sustainability and high cost,by creating insurance packages,increasing premium subsidies,improving credit cultivation mechanism and broadening financing channels.The government plays an important role in the operation of the insurance supply chain,providing information and financial support for the effectivedocking between the insurance supply side and the demand side.

micro-insurance;targeted poverty alleviation;insurance poverty alleviation;poverty targeting

F061.3

A

2096-2517(2017)04-0061-08

Cui Yi,Zhu Jie

(Renmin University of China,Beijing 100872,China)

2017-05-24

中国扶贫发展中心委托项目(保险扶贫案例研究);中国人民大学“学生科研训练计划”(17A06)

崔怡,女,河北沧州人,中国人民大学农业与农村发展学院,研究方向为发展经济学;朱杰,男,山西大同人,中国人民大学农业与农村发展学院,研究方向为技术经济管理。

猜你喜欢

当代水产(2021年10期)2021-12-05

今日农业(2021年5期)2021-11-27

现代农业研究(2019年9期)2019-09-24

水能经济(2017年12期)2017-10-19

中国经济周刊(2017年2期)2017-01-24

农家科技下旬刊(2016年6期)2016-05-14

新西部(2014年6期)2015-01-09

吉林农业·下半月(2014年7期)2014-09-23