独立董事网络、信息双向传递与公司被诉风险

2017-08-30 06:55王文姣夏常源傅代国

管理科学 2017年4期

王文姣,夏常源,傅代国,何 娜

1 西南财经大学 会计学院,成都 611130 2 西南财经大学 保险学院,成都 611130

独立董事网络、信息双向传递与公司被诉风险

王文姣1,夏常源2,傅代国1,何 娜1

1 西南财经大学 会计学院,成都 611130 2 西南财经大学 保险学院,成都 611130

近年来频繁发生的诉讼案件威胁公司内外部“和谐”,引发各界关注。一般认为,信息不对称是引发公司诉讼风险的重要原因。一方面,外部利益相关者对公司内部信息不了解,使经理人机会主义行为更易发生;而且,外部利益相关者与公司间的信息偏误,也会造成日后纠纷,这些都可能引发公司被诉风险。另一方面,公司经理人掌握的外部信息不充分,使其在环境不确定性下的各项决策面临更高的失败风险,极易引发由决策失败导致的被诉风险。因此,研究如何缓解公司内外部间的信息不对称、规避公司被诉风险具有重要的理论价值和实践意义。

基于嵌入性和公司内外部间信息双向传递的视角,考察独立董事网络对公司被诉风险的影响及其作用机理。以2007年至2014年中国A股上市公司为研究对象,构建独立董事网络-信息双向传递-公司被诉风险理论分析框架,运用Stata 13.0软件进行多元回归分析、PSM分析和工具变量回归分析,实证检验独立董事网络对公司被诉风险的影响,并结合内部控制有效性和环境不确定性探讨这一影响的具体作用机理,最后对研究中涉及的内生性问题进行检验。

研究结果表明,独立董事网络有助于公司内外部间的信息双向传递,降低公司被诉风险。对作用机理的检验结果表明,在内部控制不健全、环境不确定性较高的公司中,独立董事网络抑制被诉风险的效应更加明显,说明独立董事网络既可以将公司内部信息向外部传递,缓解经理人机会主义行为和公司内外部间信息偏误,也可以将外部信息向公司内部传递,提升经理人决策科学性。而且,独立董事网络并未强化独立董事监督职能,而是通过信息传递增强证券分析师和机构投资者等外部监督,改善了公司信息环境。稳健性检验结果表明,在考虑替代变量、独立董事自选择偏差、内生性等问题之后结论依然稳健。

研究结果有助于丰富和完善社会网络与公司治理和诉讼风险成因的研究,也为中国上市公司认识和规避当前被诉风险提供一些有益的现实启示。

独立董事网络;被诉风险;信息双向传递;内部控制;环境不确定性

引言

“邻睦无难事,事事皆春意”,中国传统文化中的和谐具有非凡的重要性。近年来,上市公司层出不穷的诉讼案件直接威胁到公司内外部和谐,乃至日常经营活动的顺利开展。根据CSMAR数据库统计,2007年至2014年间多达1 275家上市公司曾卷入诉讼案件,平均每年的诉讼金额达302.501亿元人民币,引发各界广泛关注。一般认为,信息不对称是上市公司诉讼频发的重要原因[1-2]。针对诉讼案件频发这一现实问题,如何达成合理有效的认识和提出相应解决措施,成为监管机构、学术界和业界关心的重要命题。

已有研究主要关注公司诉讼的经济后果,如抑制企业创新[3]和增加债务融资成本[4]等。仅有的少数研究从信息披露[1]和内部控制[5]等角度探讨诉讼风险的影响因素,尚未从信息传递视角考察如何规避公司被诉风险。大量研究表明,镶嵌于社会关系网络中的独立董事作为信息桥梁,能够在公司的内部与外部之间进行信息的双向传递,如更好地向外部披露信息[6]或帮助公司获取更多的外部信息[7]。因此,基于嵌入性视角,本研究利用中国上市公司数据,考察独立董事网络与公司被诉风险的关系及其作用机理,在丰富和完善已有研究的同时,也为认识和规避被诉风险提供一些有益的现实启示。

1 相关研究评述和研究假设

1.1 相关研究评述

嵌入性(embeddedness)是美国新经济社会学的一个基础概念,主要指人类经济嵌入并联结于经济与非经济的制度之中[8]。意识到主流社会学和经济学理论受到人类行为过度社会化和不充分社会化概念的束缚,将人作为原子化个体处理的缺陷,GRANOVETTER[9]强调人们之间具体的社会关系,认为人及其行为是嵌入于具体的、不断变动的社会关系网络;STIGLITZ[10]也认为,当市场和再分配机制失灵时,基于嵌入性的社会关系网络机制能够发挥重要的替代作用,从而保证经济活动的有序进行。嵌入性视角的提出和兴起,推动社会网络与公司治理成为一个重要的交叉研究领域,受到相关学者的广泛关注和重点研究。

具体到董事治理领域,部分学者认识到已有研究人为割裂董事(或公司)与其他行为主体之间的关系,忽略了独立个体差异性的缺陷[11],开始强调董事所处的社会关系网络对其治理作用的重要性。陈仕华等[7]和万良勇等[12]发现,董事网络能够在公司并购决策中发挥信息桥梁的作用,有助于公司更好地选择目标公司以及获得更高的长期并购绩效;类似的,李善民等[13]基于股东联结形成的社会网络,验证了社会网络带来的信息优势对并购发起行为和并购绩效的积极效应;EL-KHATIB et al.[14]发现处于网络中心位置的CEO,其获得和控制私人信息的能力越强,所主导的并购决策越能为公司创造价值。除此以外,众多学者还从投资决策[15]、信息披露[16]、高管激励[17]、融资决策[18-19]、税收规避[20]、现金持有水平[21]、产品开发[22]、会计信息质量[23-24]等视角为董事网络的信息传递优势提供了进一步的经验证据。这些研究表明,董事能够利用其在所属社会关系网络中的位置和结构,从关系网络的信息传递过程中获得一定的信息优势。利用这一信息优势,董事可以通过将公司内部信息向外部传递的形式,帮助外部利益相关者更好地了解公司运营和经理人履职情况;也能够以外部信息向公司内部传递的形式,帮助经理人在重大决策中获取更有价值的信息,实施科学决策。作为董事会的重要组成部分,独立董事能否利用其嵌入社会关系网络中的信息优势,促进信息在公司内外部间的双向传递,降低信息不对称引发的公司被诉风险,已有研究对此尚未涉及。

国外关于诉讼风险的研究,主要指由于公司虚假陈述、不当或缺失披露引发股价下跌导致的投资者集体诉讼[2]。因此,对于诉讼风险成因的研究主要集中于信息不对称和经理人机会主义行为。HENINGER[25]和DONELSON et al.[1]基于信息披露视角的研究发现,公司盈余管理水平越低、经理人越及时披露坏消息,公司卷入诉讼的概率越低;CAO et al.[2]采用董事责任保险(D&O)刻画公司潜在的诉讼风险,发现盈余质量越低、财务重述行为越频繁,公司购买董事责任保险所需的成本越高,即潜在的诉讼风险越高;张俊瑞等[26]基于中国数据检验信息不对称与诉讼风险的关系,他们发现证券分析师跟进缓解了上市公司信息不对称程度,从而抑制了公司诉讼风险。然而,除了虚假陈述导致的投资者集体诉讼以外,诉讼还应包括借贷和担保引发的资金类诉讼、专利侵权等引发的产品类诉讼等[27-28]。GUL et al.[29]发现,健全的债权人法律保护能够降低经理人机会主义行为,从而减少违反债务契约导致的诉讼风险;毛新述等[5]认为,有效的内部控制能够确保公司经营合法、合规,从而规避诉讼风险,尤其是对担保纠纷和借款合同纠纷类导致的诉讼有显著的抑制作用。通过梳理发现,已有研究对公司诉讼成因的认识还很缺乏,仅有少数几篇文献对此有所涉及,但基于嵌入性视角考察公司被诉风险的研究还属空白,更未发现有研究直接将独立董事网络与公司被诉风险联系起来。因此,从这一新的视角考察独立董事网络在公司内外部间的双向信息传递作用及其对公司被诉风险的影响和具体作用机理,不仅可以进一步丰富独立董事治理及效果的研究,还可为诉讼风险成因的研究提供新的认识和经验证据。

1.2 研究假设

现实世界普遍存在的信息不对称以及由此产生的逆向选择和道德风险行为,被视为引发诉讼风险的重要成因。委托代理理论认为,企业的本质是一组要素契约的结合,各要素方通过签订契约的形式约定各方的权利和义务,以自我效用最大化的目标采取行动[30]。在不考虑信息不对称的情况下,各要素方能够通过设立一个最优契约来解决利益冲突,从而达到帕累托效率。但现实的情况是,契约关系中总有一方处于信息优势的地位,并能够利用这一信息优势谋求自身效用最大化,这会加重契约各方的利益冲突。一旦利益冲突不可调和,诉讼作为一种高成本的次优选择,常被用来解决契约各方的利益冲突[31]。

具体而言,信息不对称对公司被诉风险的影响主要来源于以下两个方面。一方面,与外部利益相关者相比,经理人拥有更多的管理专业知识和公司内部信息,且能利用这一信息优势进行机会主义行为,以攫取个人私利。而经理人的机会主义行为侵犯了外部利益相关者的合法权益,一旦被发现,极易被利益受损方诉诸法律。如有学者研究发现,经理人的内幕交易行为与公司诉讼风险显著正相关[32]。而且,外部利益相关者与公司间的信息偏误,也会造成日后的纠纷可能,张俊瑞等[26]的统计结果表明,三分之一的经济纠纷类诉讼案件中,作为债权人的银行对上市公司已经发生的债务违约情况事先并不知情。

另一方面,在环境不确定性下,经理人缺乏足够的信息来评估环境变化对决策成本和收益的影响,极易导致决策失败,造成根据该决策签订的契约日后由于环境变化不能被有效执行,被对方诉诸法律。

独立董事网络是不同公司董事会间信息沟通的桥梁,具有先天的信息传递优势。陈仕华等[7]和万良勇等[12]实证发现,独立董事网络能够在公司并购决策中发挥信息渠道的作用;此外,独立董事网络在投资决策[15]、信息披露[16]、高管激励[17]和融资决策[18-19]的作用也被先后验证。因此,本研究认为,独立董事网络能够促进信息在公司内外部的双向传递,规避被诉风险,其具体作用机制如下。

(1)独立董事网络是外部利益相关者获取公司内部信息的重要渠道。一方面,独立董事网络中的连锁独立董事能够在利益相关方的董事会或类似权力机构中传递公司内部信息,尤其是经理人基于机会主义动机隐藏的隐性信息。陈仕华等[7]对董事联结与公司并购的研究表明,目标公司能够通过并购双方存在的董事联结关系获取并购方信息,缓解由目标公司对并购方不了解降低的长期并购绩效;陆贤伟等[18]基于债务融资成本的研究,也为董事网络作为向公司外部传递内部信息的渠道提供了经验证据。另一方面,独立董事网络可以提升信息披露质量,改善信息环境,促进外部利益相关者获取更高质量的公司内部信息。大量研究表明,独立董事网络有助于降低盈余管理水平[33],抑制信息披露违规行为[34],提升公司综合信息披露质量[6]。由于独立董事网络加快了公司内部信息向外部利益相关者传递,使外部利益相关者对公司经营运作和经理人履职情况有更好的了解,可以降低由双方信息偏误引发纠纷的可能性,也能够对经理人机会主义行为形成更好的监督,使其合法、合规地从事经营活动,降低由经理人机会主义行为引发的被诉风险。

(2)独立董事网络可以加快外部信息向经理人传递。在外部环境不确定性的现实情景下,尽可能多地获取信息和经验知识,提升决策科学性,是经理人降低由决策失败引发公司被诉的一项重要举措,独立董事网络的信息桥梁可为公司带来信息和经验知识。①学习效应的存在,使镶嵌于独立董事网络中的信息,由独立董事传递给经理人后,可以被转化为实际可操作的经验知识。万良勇等[12]为此提供了直接证据,他们发现并购谈判策略、法律事务等专业知识可通过独立董事网络进行传播,故网络中心度越高的独立董事,能够对公司并购决策发挥更好的咨询建议功能。②独立董事网络关系的弱联结,有助于帮助经理人获得潜在交易方的隐性信息以及更全面的行业资讯等。通过在其他公司、单位或机构任职,独立董事利用朋友、朋友的朋友为公司带来更为广泛的信息渠道。尤其是当公司潜在交易方处于独立董事网络的朋友联系时,弱联结带来的隐性信息将有助于公司做出更加合理、科学的决策。基于并购双方信息不对称的视角,陈仕华等[7]验证了董事联结对于并购方选择目标公司和获取长期并购绩效的积极效应。同时,在同行业任职的连锁董事将有助于公司更好地评估本行业的发展趋势和前景,而在其他行业任职的连锁董事则有助于公司及时获取其他行业资讯,这些都有利于公司规避因行业环境变化导致的潜在风险。因此,独立董事网络可以将外部信息向公司内部传递,缓解由外部环境不确定性导致的决策失败,降低公司被诉风险。基于以上分析,本研究提出假设。

H1独立董事网络可以显著降低上市公司被诉风险。

独立董事网络促进了公司内部信息向外部传递,降低了由经理人机会主义行为或公司内外部信息偏误导致的诉讼风险。内部控制是实现公司内部治理的基础设施建设[35]。一方面,促进企业合法、合规经营是内部控制的基本目标,健全的内部控制能够抑制经理人的机会主义行为。毛新述等[5]直接检验内部控制与诉讼风险的关系发现,内部控制能够强化法律和监管制度的实施,防范公司诉讼风险。另一方面,信息的沟通和交流是内部控制五要素之一。健全的内部控制,要求公司必须与股东、债权人、供应商、客户和监管机构等外部利益相关者进行有效的沟通和交流,这会缓解公司与各方的信息不对称程度,减少逆向选择和道德风险行为的发生。大量研究表明,高质量的内部控制有助于提升会计信息质量,缓解公司内外部间的信息不对称[36-37]。与之相反,当公司内部控制较不健全时,经理人机会主义行为的可操作空间较大,由公司内外部信息不对称导致的信息偏误程度较高。如果独立董事网络通过促进公司内部信息向外部利益相关者传递降低被诉风险,那么应在内部控制不健全的公司中更加明显。基于此,本研究提出假设。

H2与内部控制健全的公司相比,独立董事网络降低被诉风险的效应在内部控制不健全的公司中更加明显。

除了促进公司内部信息向外部传递之外,独立董事网络还可以促进外部信息向公司内部传递,通过提升经理人决策的科学性,降低公司被诉风险。环境不确定性越高,公司经理人越缺乏足够的信息来评估环境变化对决策成本和收益造成的可能干扰,极大增加了决策面临的风险[38],一旦环境出现预期外的不利变化,极易产生由决策失败导致的公司被诉事件。而独立董事网络这一信息桥梁可以带来更多的外部信息和专业知识,为经理人在环境不确定性下精确评估契约签订的可行性提供有益的建议和咨询。因此,当环境不确定性程度较高时,经理人在契约签订时的信息需求更高,更依赖独立董事网络的外部信息传递功能,故独立董事网络通过促进外部信息向经理人传递、降低由经理人决策失败引发被诉风险的作用更加明显。基于此,本研究提出假设。

H3与环境不确定性程度低的公司相比,独立董事网络降低被诉风险的效应在环境不确定性程度高的公司中更加明显。

2 研究设计

2.1 样本选择和数据处理

自2007年1月1日起中国执行新会计准则,基于中国上市公司财务数据可比性的考虑,本研究样本期间始于2007年;由于手工处理的独立董事网络数据截止到2014年,因此本研究选取2007年至2014年中国A股上市公司为初始研究样本。通过以下程序进行样本筛选:剔除金融保险业的样本,剔除净资产为负的样本,剔除解释变量、被解释变量以及主要控制变量缺失的样本,获得13 714条公司-年度的观测记录。在实证分析中,本研究对连续变量进行上下1%的Winsorize处理。

公司被诉风险变量和控制变量所需的基础数据均来自国泰安数据库,董事网络所需的高管个人信息数据来自国泰安的公司治理研究数据库。参考谢德仁等[39]和LARCKER et al.[40]的研究构建独立董事网络,针对中国人命名习惯导致的重名现象,研究人员通过百度、媒体报道和公司网站等公开信息进行手工整理,以排除同名不同人问题对构建独立董事网络的潜在干扰。在此基础上,运用PAJEK社会网络分析软件分年度构建中国上市公司的独立董事网络,计算独立董事的网络中心度各项具体指标和综合指标,最后计算公司层面的独立董事网络指标。

2.2 变量定义

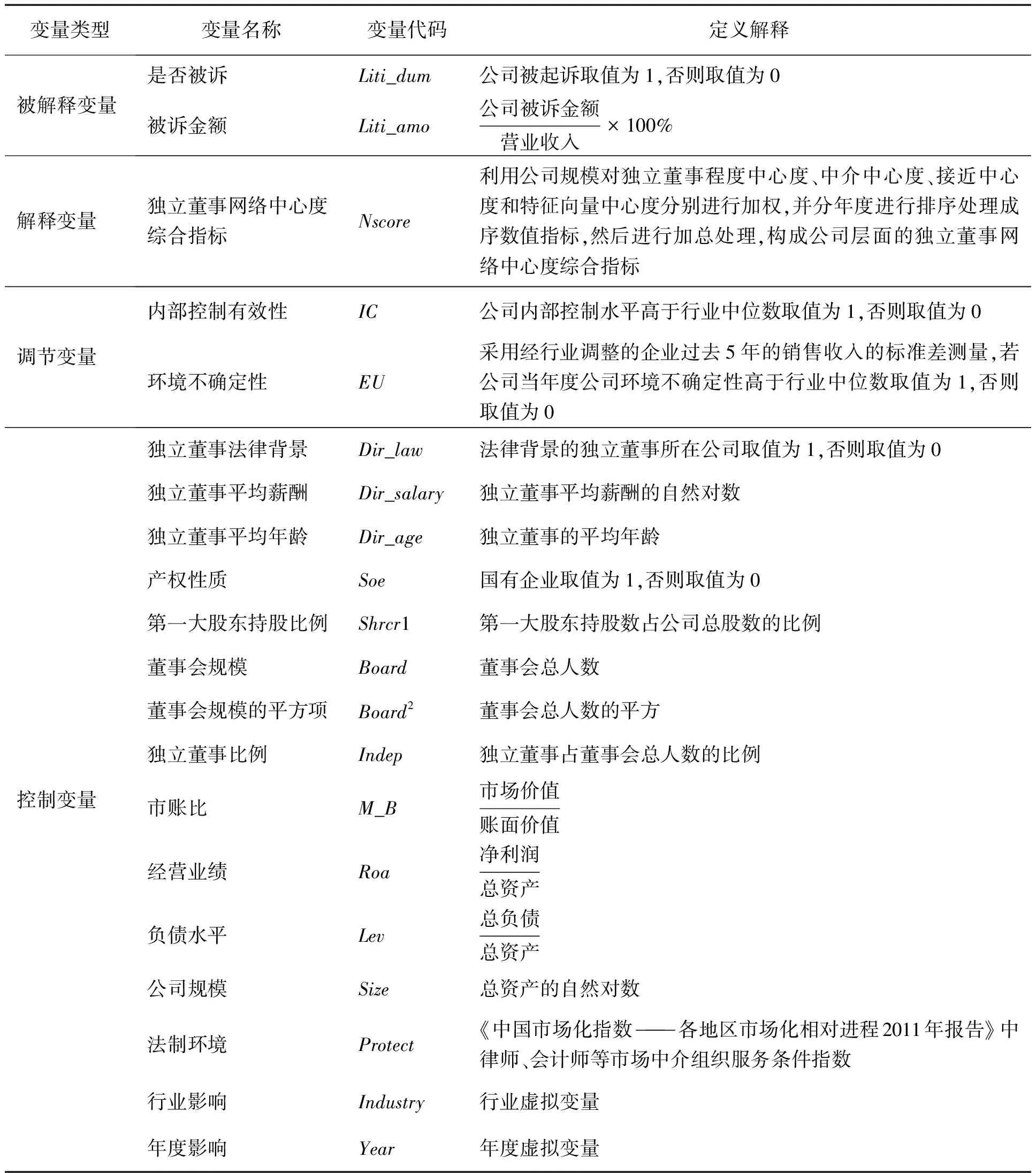

2.2.1 被解释变量

本研究选取上市公司是否被诉(Liti_dum)和被诉金额(Liti_amo)作为公司被诉风险的测量指标。若上市公司当年度存在被起诉的案件,Liti_dum取值为1,如果没有被起诉取值为0;为了剔除规模效应对统计检验带来的潜在影响,本研究以上市公司当年度作为被告涉诉的金额除以营业收入的比值测量被诉金额。

2.2.2 解释变量

对于独立董事网络,本研究参考谢德仁等[39]和LARCKER et al.[40]构建的网络中心度指标测量独立董事在网络中的位置和结构,分为程度中心度、中介中心度、接近中心度和特征向量中心度4个指标。

(1)程度中心度

(1)

其中,deg为程度中心度,该值越大,表示独立董事越容易在网络其他成员之间的信息交换过程中获得信息;l和m分别为l独立董事和m独立董事;n为当年所有上市公司独立董事的总人数;当l独立董事和m独立董事同时至少在一家上市公司任职Xl,m取值为1,未同时在一家上市公司任职取值为0;(n-1)用来消除不同年度因网络规模不同可能导致的不可比性。

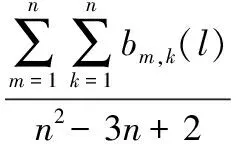

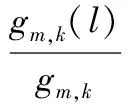

(2)中介中心度

(2)

其中,bet为中介中心度,该值越大,独立董事越能在与其他公司独立董事的沟通和交流中发挥桥梁作用;k为k独立董事;bm,k(l)为l独立董事能够控制m独立董事和k独立董事之间交往的能力;(n2-3n+2)用来消除网络规模不同可能导致的不可比性;gm,k(l)为m独立董事与k独立董事之间存在的经过l独立董事的关系数目,gm,k为两者之间存在的关系总数。

(3)接近中心度

(3)

其中,clo为接近中心度,该值越大,意味着独立董事能够更快、更容易从关系网络中的其他成员处获取信息;dl,m为l独立董事与m独立董事之间的关系距离,即最近的关系数合计。

(4)特征向量中心度

(4)

其中,eig为特征向量中心度,该值越大,意味着独立董事位于整体关系网络越核心的位置;bl,m为社会网络分析中独立董事的邻接矩阵,如果当年l独立董事和m独立董事同时在一家上市公司任职取值为1,未同时在同一家上市公司任职取值为0;Em为m独立董事中心度的特征值;φ为矩阵的最大特征值,用来消除网络规模不同可能导致的不可比性。

(5)独立董事网络中心度综合指标

为了综合刻画独立董事在网络中的位置和作用,本研究对程度中心度、中介中心度、接近中心度和特征向量中心度4个具体指标加以处理和整合,构建独立董事网络中心度的综合指标Nscore。首先,根据独立董事-年度数据和公司-年度数据的匹配结果,将个体层面的独立董事网络中心度具体指标处理成公司层面的独立董事网络中心度各指标,为了剔除由于不同上市公司之间独立董事规模参数的干扰,本研究选择公司层面的独立董事网络中心度各指标的平均值作为测量指标。然后,考虑到公司规模对独立董事兼任有非常严重的影响,在计算独立董事网络中心度指标时剔除公司规模的影响。因此,本研究利用公司规模对独立董事网络中心度指标进行加权,并按照指标大小进行分年度排序,从高到低依次赋值5~1,得到经过公司规模调整之后的公司层面独立董事网络中心度各指标的序数值指标。最后,根据以下公式计算公司层面的独立董事网络中心度的综合指标,即

(5)

其中,Nscore为独立董事网络中心度综合指标,刻画公司层面独立董事在网络中的位置和结构,Nscore越高,表明公司独立董事在网络中越靠近中心的位置;Deg、Bet、Clo和Eig分别为按照上述程序处理后的独立董事程度中心度、中介中心度、接近中心度和特征向量中心度的序数值。

2.2.3 调节变量

(1)内部控制有效性

借鉴毛新述等[5]的研究,采用深圳迪博公司《中国上市公司内部控制白皮书》公布的成果测量内部控制有效性,若公司当年度公司内部控制水平高于行业中位数取值为1,否则取值为0。

(2)环境不确定性

借鉴林钟高等[41]和GHOSH et al.[42]的研究,采用经行业调整的企业过去5年的销售收入的标准差测量企业的环境不确定性,若公司当年度公司环境不确定性高于行业中位数取值为1,否则取值为0。

2.2.4 控制变量

为了保证研究结论的可靠性,对独立董事特征变量、公司治理变量、公司特征变量和地区法制环境进行控制,主要控制变量有独立董事法律背景、独立董事平均薪酬、独立董事平均年龄、产权性质、第一大股东持股比例、董事会规模、董事会规模的平方项、独立董事比例、市账比、经营业绩、负债水平、公司规模、法制环境、行业和年度固定效应。变量的具体定义和说明见表1。

2.3 模型设定

为了验证H1,本研究构建多元回归模型实证检验独立董事网络与公司被诉风险的关系,即

LitiRiski,t=α0+α1Nscorei,t+αjControlj,i,t+εi,t

(6)

其中,i为公司,t为年,j为控制变量序号;LitiRisk为公司被诉风险,分别用是否被诉Liti_dum和被诉金额Liti_amo测量;α0为常数项,α1为独立董事网络中心度综合指标的回归系数,αj为各控制变量的回归系数,εi,t为残差项。根据H1的研究预期,α1显著为负。

3 实证结果和分析

3.1 描述性统计和差异性检验

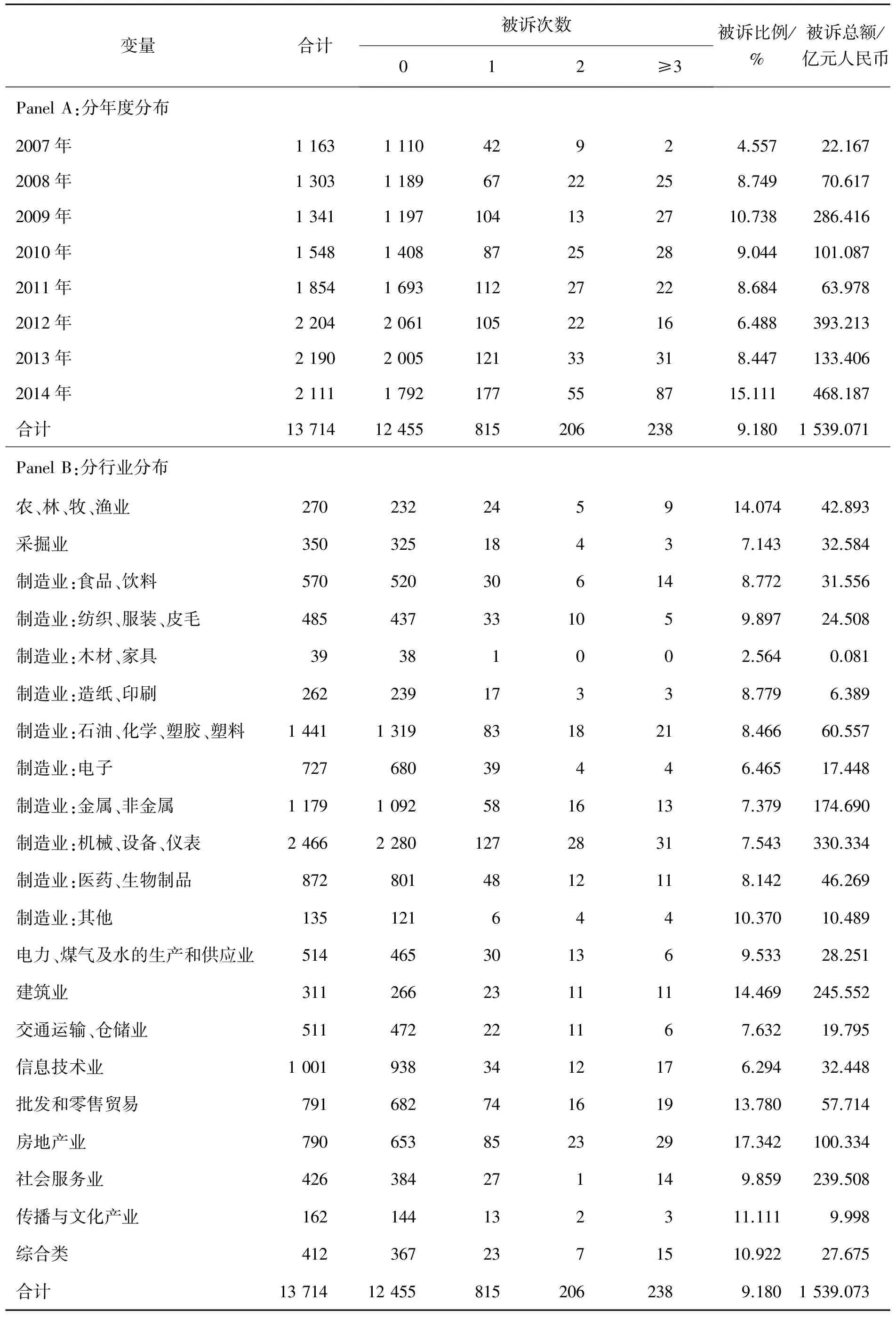

表2给出2007年至2014年本研究样本的被诉分布情况,共计发生各类被诉案件1 259例,平均被诉比例达到9.180%,被诉总额更是高达1 539.071亿元人民币。从年度分布看,样本被诉金额(被诉次数)在2009年、2012年和2014年分别达到286.416亿元人民币(10.738%)、393.213亿元人民币(6.488%)和468.187亿元人民币(15.111%),被诉金额整体上呈现波动性的逐年上升趋势。从行业分布看,机械、设备、仪表制造业以及建筑业和社会服务业是被诉金额(被诉次数)最高的3个行业,2007年至2014年分别达到330.334亿元人民币(7.543%)、245.552亿元人民币(14.469%)和239.508亿元人民币(9.859%),不同行业之间存在明显差异。从公司被诉情况的描述性统计可知,日益频发、巨额的被诉案件已然成为公司不得不直面的重要风险,这对公司的日常经营活动产生了严重干扰,关于被诉风险成因及其如何规避的认识和分析也更显紧迫,这是本研究的出发点。

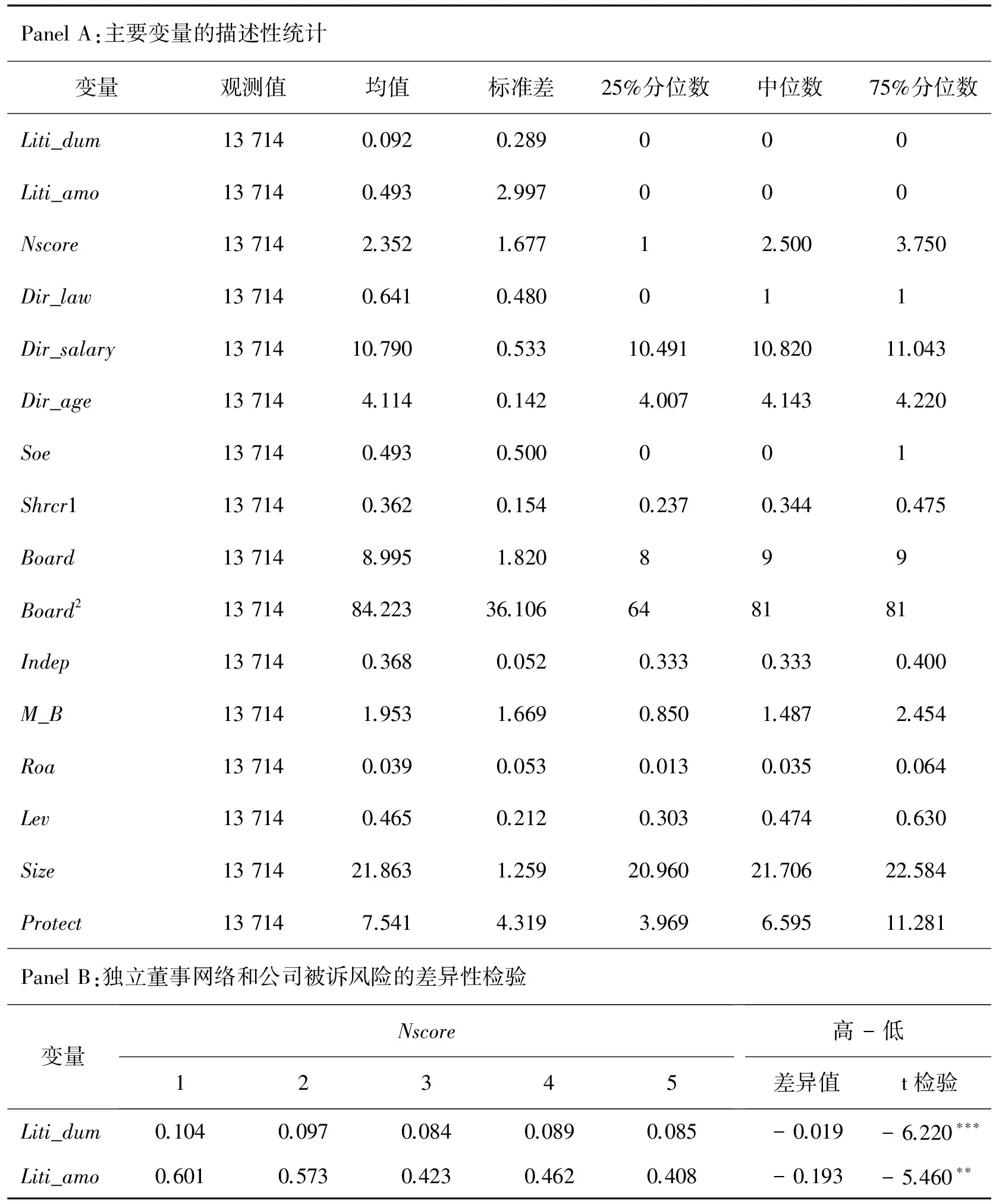

表3给出主要变量的描述性统计和差异性检验结果。Panel A显示,样本在研究期间Liti_dum的平均值为0.092,表明9.180%的样本被提起诉讼;Liti_amo的平均值为0.493,表明样本平均被诉金额占营业收入的比重达到0.493%。公司是否被诉和被诉金额的标准差分别达到0.289和2.997,说明不同公司的被诉风险具有非常明显的差异。Nscore的平均值为2.352,标准差为1.677。Panel A还列示了其他变量的描述性统计结果,与已有研究基本一致,在此不再赘述。

Panel B根据Nscore对Liti_dum和Liti_amo进行差异性检验,结果表明,独立董事处于网络中心(偏远)位置的公司,其是否被诉和被诉金额分别为0.085(0.104)和0.408(0.601),差异明显,表明公司独立董事处于网络中心位置,其被诉风险要显著更低,符合H1的预期。

3.2 相关性分析

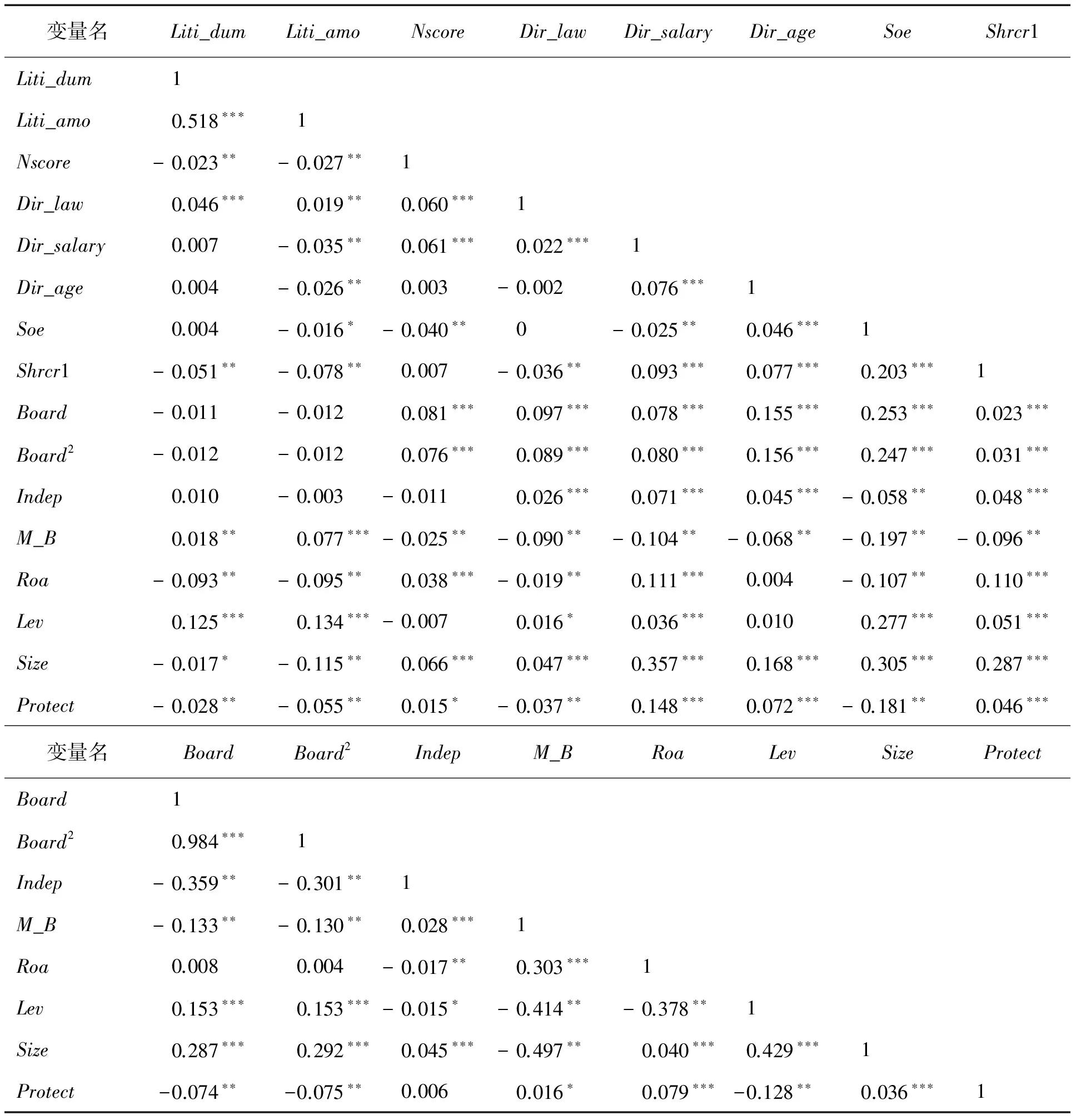

表4给出变量的Pearson相关性检验结果,Nscore与Liti_dum和Liti_amo显著负相关,H1得到初步验证。此外,主要变量间的相关系数并不高,绝大多数都不超过0.400,表明变量之间不存在严重的多重共线性问题。

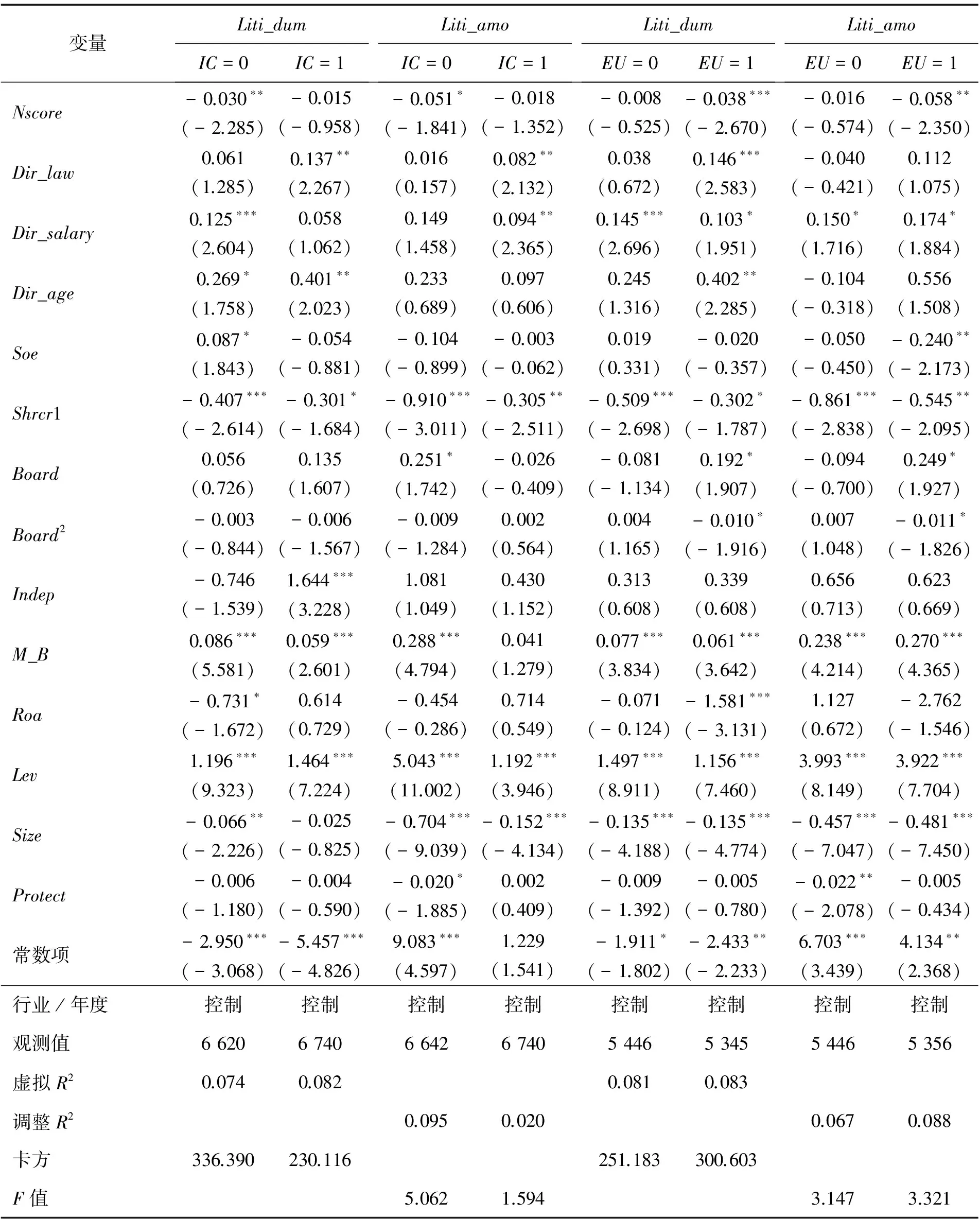

3.3 独立董事网络与公司被诉风险

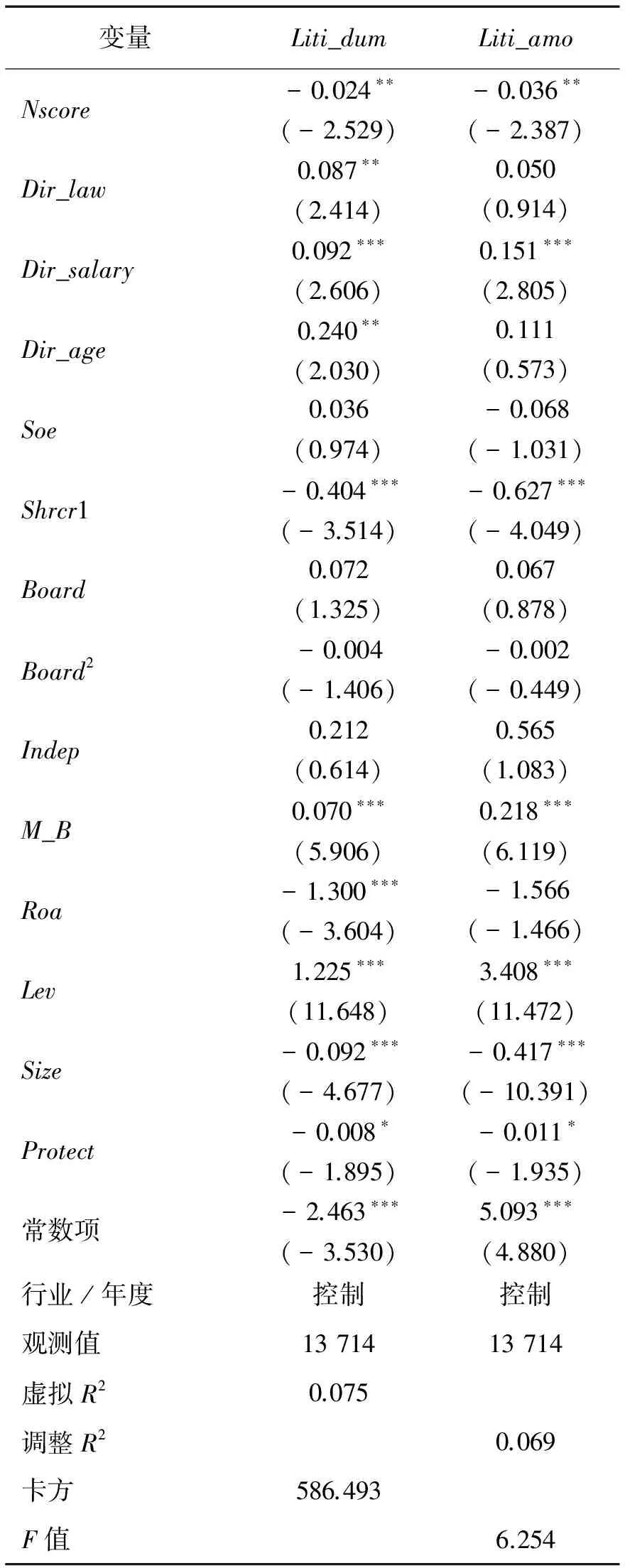

表5给出独立董事网络与公司被诉风险的检验结果,Nscore与Liti_dum和Liti_amo均在5%的水平上显著负相关,估计系数分别为-0.024和-0.036,表明当公司的独立董事处于网络中心位置,公司被诉的概率和被诉金额均要显著更低,H1得到验证。

控制变量方面,Dir_law和Dir_age与Liti_dum在5%水平上显著正相关,与Liti_amo正相关,但不显著。

表1 变量定义Table 1 Definition of Variables

Dir_law与Liti_dum正相关这一结论与何威风等[43]的发现一致,这可能是因为高诉讼风险的公司更倾向于聘请法律背景(经验丰富)的独立董事,但法律背景(经验丰富)的独立董事并不能对降低公司被诉风险起到“立竿见影”的效果,故两者呈现正相关关系。Dir_salary与Liti_dum和Liti_amo均在1%水平上显著正相关,公司独立董事平均薪酬越高,其被诉概率和被诉金额均要显著更高,说明当前中国的独立董事高薪酬往往是由高风险导致的“溢价”。Shrcr1与公司被诉风险显著负相关,说明大股东能够帮助公司规避诉讼风险,与赵康生等[44]的发现一致。以樊纲等[45]研究中的市场中介组织服务条件指数测量地区投资者保护程度,发现Protect与公司被诉风险显著负相关,说明健全的投资者保护程度有助于公司规避被诉风险。此外,Roa和Size均与公司被诉风险显著负相关,M_B和Lev的估计系数显著为正,这些发现与已有研究结论基本一致[26]。本研究未发现产权性质、董事会规模、董事会规模的平方、独立董事比例等控制变量与公司被诉风险有比较一致的显著相关性,限于篇幅,不再赘述。

表2公司被诉情况的年度和行业分布Table 2 Annual and Industrial Distribution of Corporate Litigation

表3变量的描述性统计和差异性检验结果Table 3 Results for Descriptive Statistics and Difference Test of Variables

注:**为p<0.050,***为p<0.010,下同。

3.4 独立董事网络、信息双向传递与公司被诉风险

根据H1的推导,独立董事网络既可能通过将公司内部信息传递给外部,缓解经理人机会主义行为和公司内外部间信息偏误,也可能通过将外部信息传递给公司内部,提升经理人决策科学性,这两种作用路径规避公司被诉风险。因此,为了验证H2和H3,本研究根据公司内部控制是否健全、环境不确定性低或高进行分组,做子样本检验。

表6给出内部控制和环境不确定性低和高分组子样本对Liti_dum和Liti_amo的回归结果。由第2列~第5列数据可知,Nscore的估计系数在低内部控制组中在5%和10%水平上显著为负,在高内部控制组中不显著。这说明当公司内部控制不健全时,经理人机会主义行为的可操作空间更大,由于公司内外部的信息偏误程度更高,故独立董事网络通过将公司内部信息传递给外部利益相关者、规避公司被诉风险的作用更为明显,H2得到验证。

由第6列~第9列数据可知,Nscore的估计系数在高环境不确定性组中,在1%和5%水平上显著为负,在低环境不确定性组中不显著。这表明当环境不确定性程度较高时,经理人在制定决策时对信息需求更高,独立董事网络通过促进外部信息向经理人传递、降低由经理人决策失败引发被诉风险的作用更加明显,H3也得以验证。

表4Pearson相关性检验结果Table 4 Test Results for Pearson Correlation

注:*为p<0.100,下同。

4稳健性检验

4.1 排除替代性解释

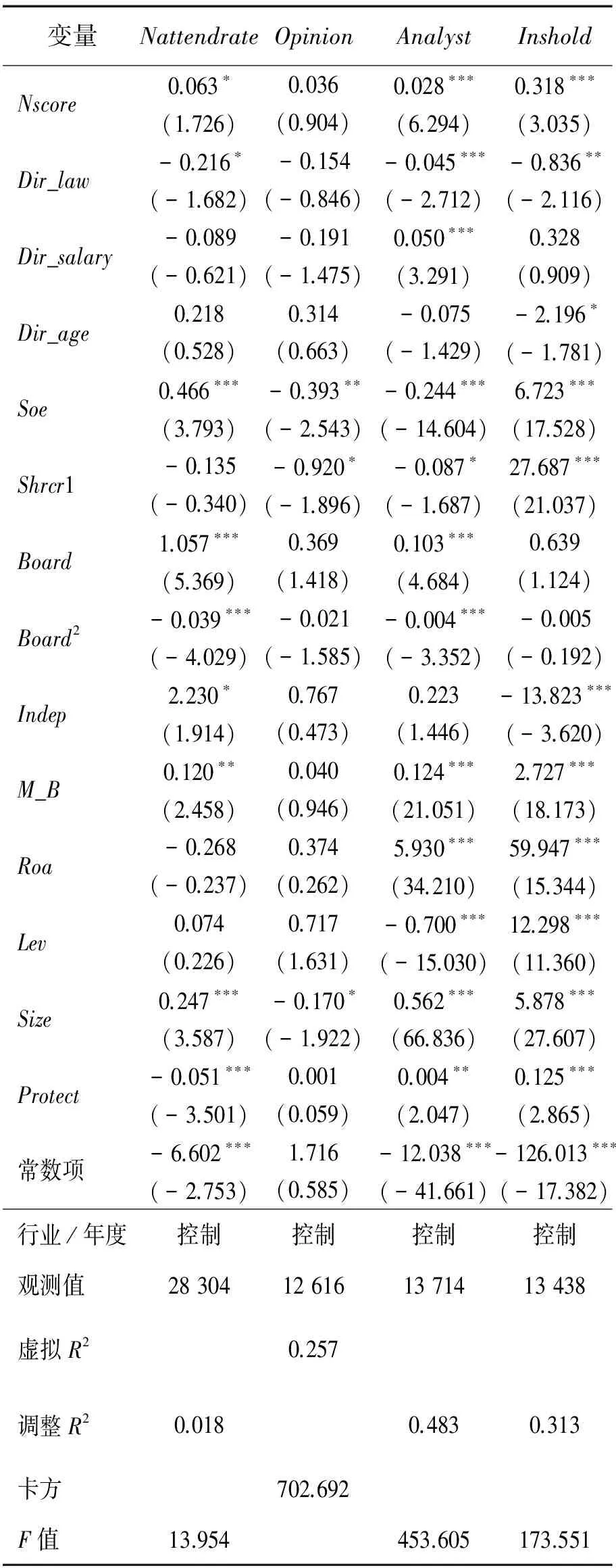

前文关于H1和H2的实证结果表明,独立董事网络能够促进公司内部信息向外部利益相关者传递,从而抑制经理人机会主义行为,规避公司被诉风险。但是,该结果还存在其他的替代性解释,如独立董事网络能够加强独立董事监督职能的发挥,从而更加有效地监督经理人,最终表现为更低的公司被诉风险(监督有效假说)。部分学者的发现也支持了这一观点,梁权熙等[46]认为“独立”的独立董事可以对经理人信息披露决策中的机会主义行为发表独立意见,最终降低公司股价未来一年的崩盘风险;黄海杰等[47]则从声誉的视角验证了专业背景带来的声誉效应可以促进独立董事更好地监督经理人的机会主义信息披露行为。

为了排除这一替代性解释,本研究以独立董事会议缺席情况(Nattendrate)和发表意见情况(Opinion)测量独立董事勤勉程度,检验独立董事网络的监督有效假说,结果见表7。表7中第2列是独立董事网络对独立董事个人年缺席率的回归结果,Nattendrate以公司独立董事当年缺席会议次数除以应出席会议次数乘以100%计算得到。结果表明,Nscore与Nattendrate的回归系数在10%水平上显著为正,说明处于网络中心位置的独立董事因为兼职较多,更容易缺席董事会会议,拒绝了监督有效假说。第3列是独立董事网络对独立董事发表意见情况的回归结果,Opinion以公司当年董事会会议中是否存在被独立董事出具保留意见、反对意见、无法发表意见、弃权和提出异议意见的事项进行测量,存在取值为1,不存在取值为0。结果表明,Nscore与Opinion正相关,但不显著,说明独立董事网络并未对董事会审议事项提出更多的独立意见,也不支持监督有效假说。以上结果表明,本研究未发现处于网络中心位置的独立董事能够显著降低其个人年缺席率、显著提升其独立意见发表概率,说明独立董事网络未能通过促进独立董事监督职能的强化抑制经理人机会主义行为,从而降低公司被诉风险。

表5独立董事网络影响公司被诉风险的检验结果Table 5 Test Results for Independent Directors′ Network and Litigation Risk

注:括号内数据为t值;本研究进行共线性诊断,方差膨胀因子均小于4,表明变量并不存在多重共线性,限于篇幅未列示。下同。

此外,本研究还以证券分析师跟进(Analyst)和机构投资者持股(Inshold)直接测量公司所处信息环境和外部监督,考察独立董事网络对公司信息环境和外部监督的影响。DEMPSEY[48]和GIRALDO[49]研究表明,证券分析师对公司信息环境有重要影响,也是公司的一项重要外部治理机制;BOONE et al.[50]和高敬忠等[51]的研究也表明,机构投资者具有积极的治理作用,影响公司所处的信息环境。表7第4列是独立董事网络对证券分析师跟进的回归结果,第5列是独立董事网络对机构投资者持股的回归结果,Nscore与Analyst和Inshold均在1%水平上显著正相关,说明独立董事网络可以显著提升公司证券分析师跟进和机构投资者持股水平,而更多的证券分析师跟进和机构投资者持股可以对经理人机会主义行为形成有效的监督,并明显改善公司所处的信息环境。以上结果进一步支持独立董事网络通过缓解经理人机会主义行为和公司内外部信息偏误、降低公司被诉风险的研究假设。

4.2 主要变量的替代测量

4.2.1 独立董事网络的替代测量

为了控制可能的测量误差对前述结论的干扰,借鉴已有研究[39],本研究以具体的网络中心度指标测量个体在关系网络中的位置和作用,展开稳健性检验。程度中心度越高,意味着个体更容易充当信息交换的角色,对于独立董事而言,程度中心度越高,越容易在网络其他成员之间的信息交换过程中获得信息,因而更能帮助其所在公司进行信息的双向传递,规避被诉风险,检验结果见表8。表8中第2列和6列的回归结果表明,Deg与Liti_dum和Liti_amo的估计系数分别为-0.018和-0.031,均在5%的水平上显著。中介中心度衡量个体在关系网络中的桥梁作用,指标越高,独立董事越能在与其他公司独立董事的沟通和交流中发挥桥梁作用,第3列和第7列的结果表明,Bet与Liti_dum在1%的水平上、与Liti_amo在5%的水平上显著负相关。接近中心度越高,表明个体能够更快、更容易从关系网络中的其他成员处获取信息,独立董事的接近中心度越高,越能够更加及时、便捷地从其他公司独立董事处搜寻信息,该结果得到第4列和第8列实证结果的验证。特征向量中心度是利用矩阵的方法,刻画个体在整体关系网络中的核心程度,第5列和第9列的结果也支持了独立董事特征向量中心度有助于规避公司被诉风险的研究预期。以上结果表明,排除独立董事网络测量误差影响后的稳健性检验依然支持独立董事网络规避公司被诉风险的主要结论。

表6 独立董事网络、信息双向传递与公司被诉风险的检验结果Table 6 Test Results for Independent Directors′ Network, Bidirectional Information Transmission and Corporate Litigation Risk

注:第2列制造业:木材、家具(C2)的低内部控制组的22家企业均未作为被告涉诉,在Logistic回归时剔除该行业22个样本,故第2列样本比第4列少;第7列制造业:木材、家具(C2)的高环境不确定组的11家企业均未作为被告涉诉,在Logistic回归时剔除该行业11个样本,故第7列样本比第9列少。

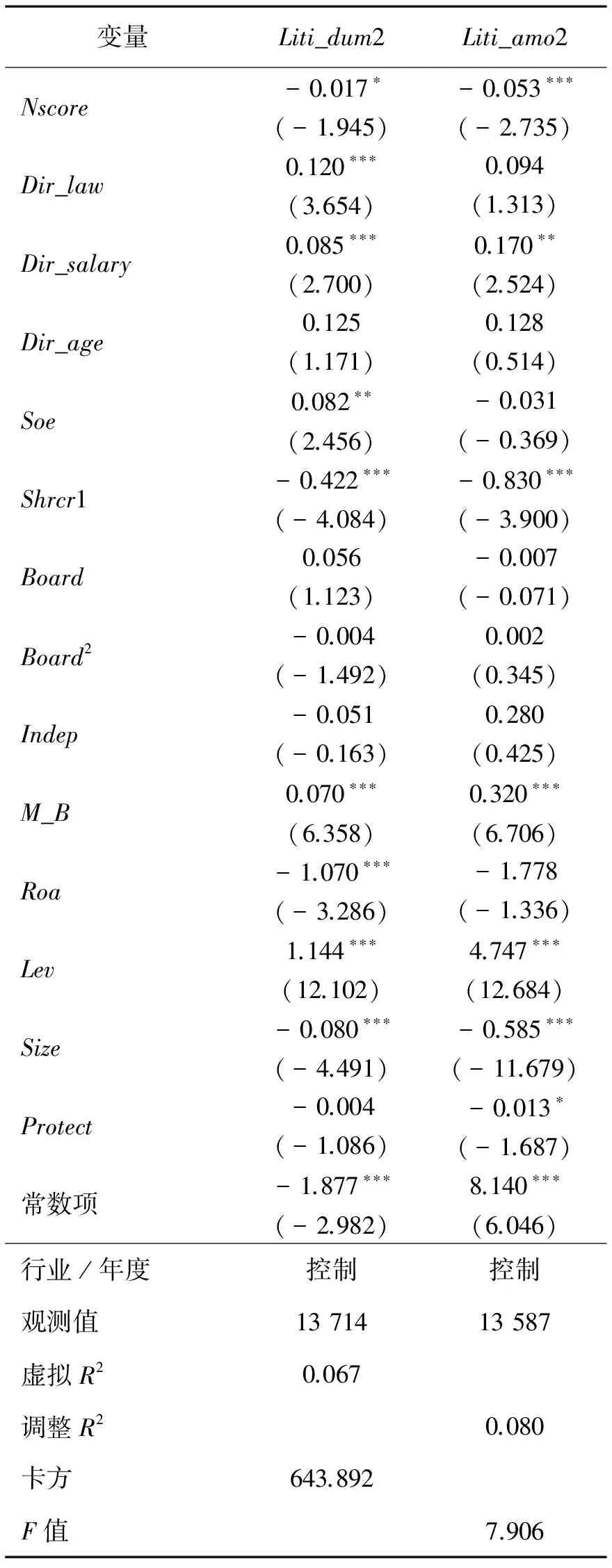

4.2.2 公司被诉风险的替代测量

前文主要考察独立董事网络对公司被诉风险的影响,这是因为作为利益受损方的原告通常不需要承担赔偿责任,而上市公司只有被诉才会面临巨大的诉讼风险。但总体而言,诉讼作为“负和博弈”,上市公司无论是作为起诉方还是被诉方,只要陷入诉讼官司都会影响其声誉,进而对其正常生产经营产生负面影响。基于以上考虑,本研究将上市公司作为被诉方、起诉方和第三方这3种情况纳入涉诉范围,以是否涉诉(Liti_dum2)和涉诉金额(Liti_amo2)进行稳健性检。表9给出对Liti_dum2和Liti_amo2的回归结果,Nscore对Liti_dum2和Liti_amo2有显著的负向影响,表明独立董事网络可以显著降低公司涉诉概率和涉诉金额,与前文主要结论一致。

表7 排除替代性解释的检验结果Table 7 Test Results for Excluding Alternative Explanation

注:第2列为年度-独立董事数据,有效观测值为28 304个;由于部分年度-公司样本的独立董事意见数据存在缺失,第3列有效观测值为12 616个;由于部分年度-公司样本的机构投资者数据存在缺失,第5列有效观测值为13 438个。

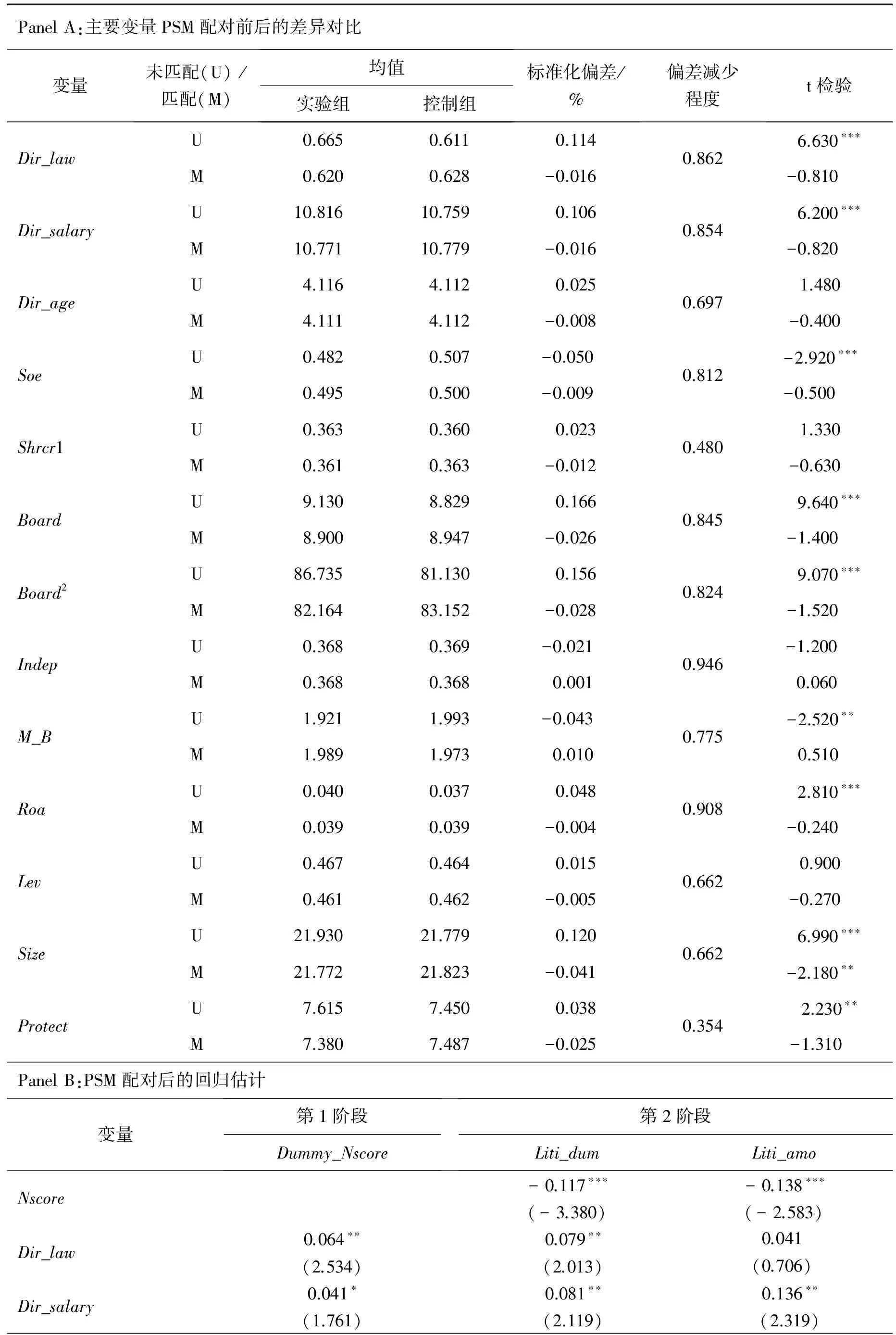

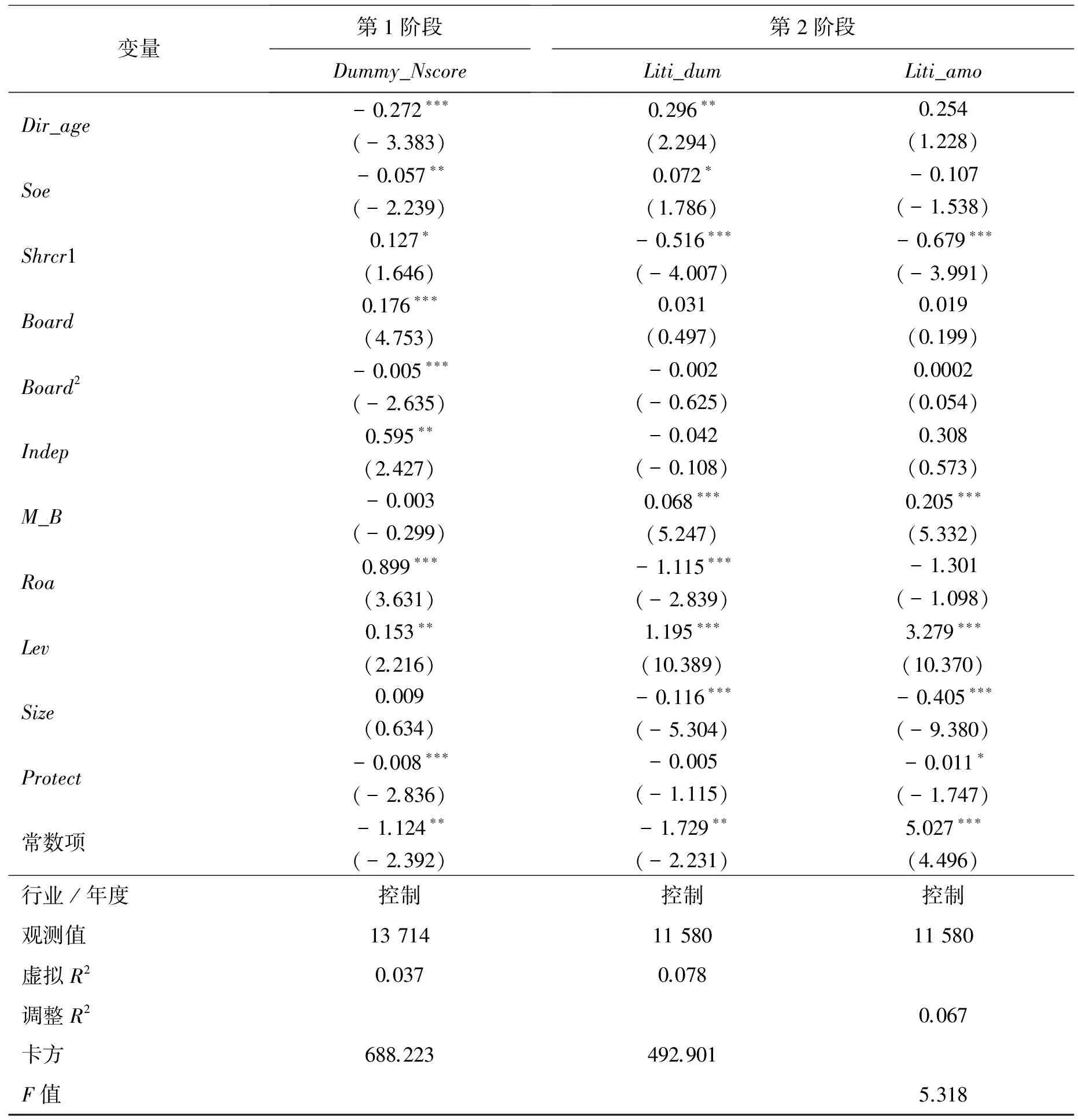

4.3 独立董事自选择偏差的处理

前文结论还可能受到独立董事自选择偏差的干扰,即独立董事会主动选择公司,尤其是经验丰富的独立董事更倾向于规避高风险公司,而选择去低风险公司任职。为排除这一干扰,本研究采用倾向得分匹配法(PSM)进行配对处理,根据当年上市公司的独立董事网络中心度综合指标是否高于中位数,构建实验组(高独立董事网络)和控制组(低独立董事网络),并尽量保证类似的样本组,之后对独立董事网络与公司被诉风险进行重新估计。

本研究以公司独立董事的法律专业背景Dir_law、平均薪酬Dir_salary和平均年龄Dir_age测量独立董事特征,并进行PSM配对分析,表10中Panel A比较了PSM配对前后主要变量的差异对比。结果表明,配对前实验组中Dir_law和Dir_salary均要明显高于控制组,表明实验组中独立董事更可能具有法律专业背景、平均薪酬更高。同时,配对前产权性质和董事会规模等控制变量在实验组和控制组两类样本间也存在明显的差异,Dir_age、Shrcr1、Indep、Lev等控制变量在PSM配对前未发现在统计意义上存在显著差异,但t检验的值在1.200左右,表明仍存在较为明显的差异。PMS配对后变量差异得到非常明显的缓解,说明采用PSM配对法控制两类样本的差异是有必要的。PSM配对后,共获得5 790对配对公司,观测值共11 580条,大多数变量配对之后的标准化偏差都小于5%,且t检验也显示不拒绝实验组和控制组两类样本无系统性差异的原假设,表明匹配效果良好。

表10的Panel B中第3列和第4列是根据配对后样本对进行的重新回归。结果表明,Nscore与Liti_dum和Liti_amo的系数依然显著为负,说明排除独立董事自选择偏差之后,本研究关于独立董事网络抑制公司被诉风险的主要结论依然稳健。

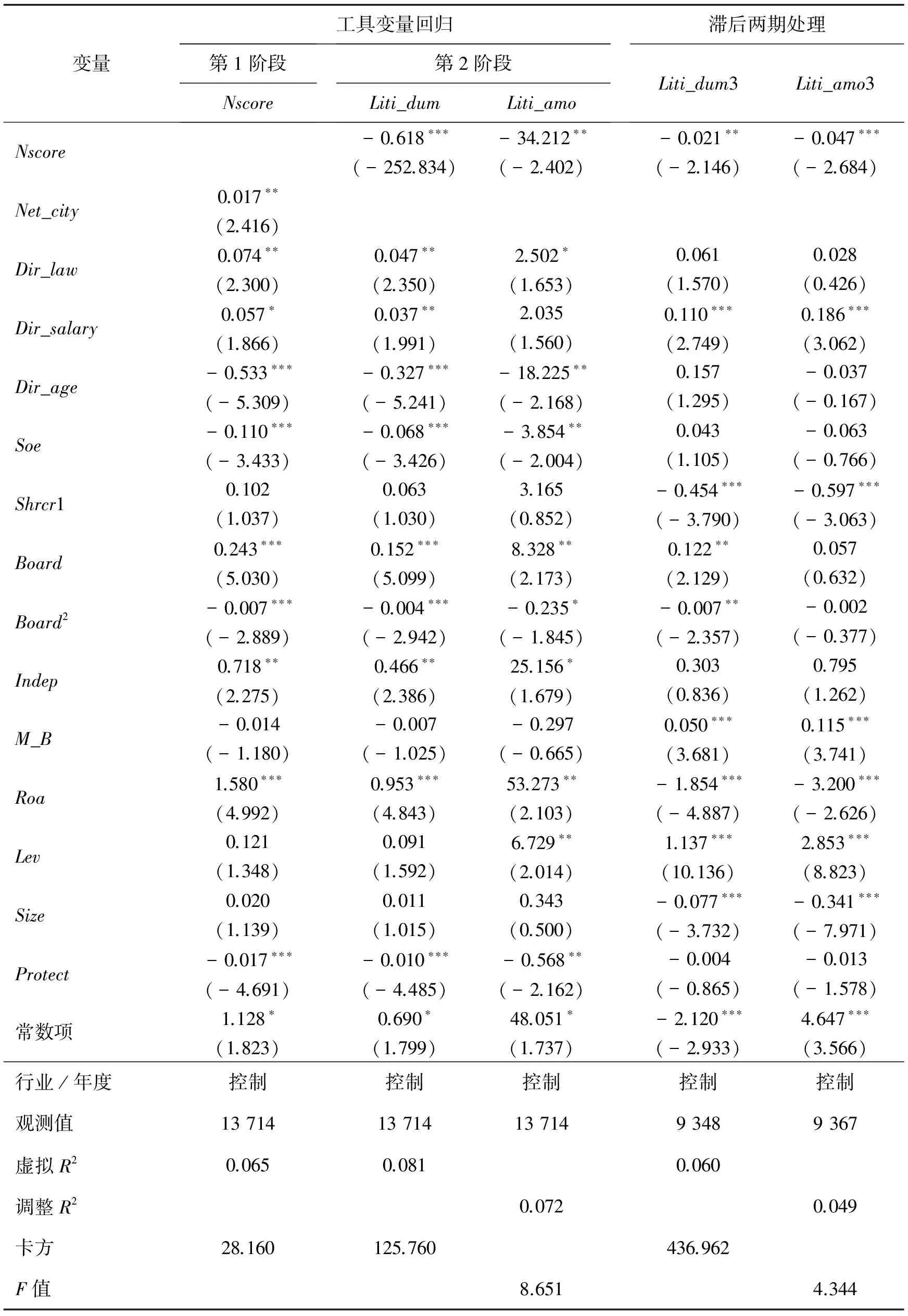

4.4 内生性问题的处理

前文结果还受到内生性问题的干扰,即低诉讼风险公司更容易吸引处于网络中心位置的独立董事任职,或公司通过降低其诉讼风险吸引处于网络中心位置的独立董事任职,使独立董事网络与公司被诉风险呈现负相关性。由于工具变量法能有效克服互为因果、遗漏变量等内生性问题[52],本研究选取年度公司所在地级市连锁独立董事人数的自然对数Net_city作为工具变量,进行工具变量回归,以进一步克服内生性问题。年度公司所在地级市的连锁独立董事人数越多,说明本公司更可能从当地公司的董事会成员中吸引连锁独立董事入职,故公司独立董事网络与Net_city高度正相关,但这与公司自身的被诉风险没有直接关系,适合作为工具变量。表11中第2列为第1阶段回归结果,Net_city与Nscore显著正相关。第3列和第4列为第2阶段回归结果,排除内生性干扰之后,独立董事网络与Liti_dum的估计系数在1%的水平上显著为负,与Liti_amo的估计系数在5%的水平上显著为负,表明本研究结论稳健。

表8 独立董事网络替代测量的检验结果:独立董事网络中心度的具体指标Table 8 Test Results for Alternative Measurement of Independent Directors′ Network: Detailed Indices of Network Centrality of Independent Directors

表9 公司被诉风险替代测量的检验结果Table 9 Test Results for Alternative Measurement of Corporate Litigation Risk

注:CSMAR数据库中样本期间涉诉金额有127个缺失值,故第3列样本数少于总样本数。

除此以外,本研究还将公司被诉风险进行滞后两期处理。公司被诉风险不会影响两期前的独立董事网络,但独立董事网络在当期决策中的信息传递作用可能影响两期后的公司被诉风险。表11第5列和第6列为滞后两期的公司是否被诉(Liti_dum3)和被诉金额(Liti_amo3)的回归结果,Nscore与Liti_dum3的估计系数在5%水平上显著为负,与Liti_amo3的估计系数在1%水平上显著为负,表明独立董事网络可以降低两期后的公司被诉风险,说明排除互为因果关系的干扰后,本研究结论依然稳健。

5 结论

本研究以2007年至2014年A股上市公司为样本,实证分析中国上市公司独立董事网络与被诉风险的关系。研究结果表明,中国上市公司独立董事网络可以显著降低被诉风险。对作用机理的进一步检验发现,独立董事网络可以促进公司内部信息向外传递,缓解经理人机会主义行为和公司内外部信息偏误,表现为在经理人机会主义行为和公司内外部信息偏误较高的内部控制不健全公司中,独立董事网络对公司被诉风险的抑制作用更为明显。而且,独立董事网络还可以促进外部信息向公司内部传递,缓解由经理人决策失败导致的被诉风险,表现为在决策失败风险较高的高环境不确定性公司中,独立董事网络对公司被诉风险的抑制作用更为明显。稳健性检验中,本研究发现独立董事网络并未强化其监督职能,拒绝了监督有效假说,发现独立董事网络通过信息传递功能增强了证券分析师和机构投资者等外部监督,改善了公司信息环境。本研究还采用独立董事网络中心度具体指标、公司是否涉诉和涉诉金额的变量替代、倾向得分匹配法控制独立董事自选择偏差、以公司所在城市连锁独立董事人数为工具变量的回归和滞后两期的公司被诉风险控制内生性问题等稳健性检验,发现本研究结论依然成立。总体上看,独立董事网络可以促进公司内外部间信息的双向传递,进而降低公司被诉风险。

研究结果表明,中国上市公司独立董事并不是“花瓶”,尤其是同时兼任多家公司职务的连锁独立董事,对于上市公司内外部各利益相关方获取信息资源能够发挥重要的信息双向传递作用。因此,对于当前中国上市公司而言,聘请具有信息优势的连锁独立董事,不失为规避被诉风险的一项有效举措。对于监管层而言,如何更加有效地调动独立董事在公司治理中的信息传递作用,而不是用简单的“一刀切”政策限制独立董事兼任公司数量,需要后续监管人员和相关学者的进一步研究和探讨。

本研究还存在一些不足值得后续研究予以拓展。首先,本研究仅限于独立董事连锁任职形成的关系网络,且期间限定为2007年至2014年的较短区间,一定程度上影响了结论的外部效度。未来研究还可考察独立董事的其他社会关系(如老乡、校友、同事)形成的社会网络,对独立董事治理展开进一步的实证检验。此外,限于数据处理的不足,本研究仅考察了公司整体被诉风险,并未具体区分股权类被诉、专利类被诉和合同类被诉等不同类型,对独立董事网络的信息传递作用展开进一步分析,但不同类型公司被诉的成因和后果均存在明显差异,值得后续研究进一步探讨。如前文描述性统计所示,当前中国不同行业间的公司被诉存在明显差异,房地产业、农林牧渔业和建筑业的公司被诉风险远高于其他行业,本研究实证中仅在模型中控制了行业固定效应,并未对此展开深入探讨,后续研究可针对不同行业公司被诉风险的异质性展开深入探索。

表10 控制独立董事自选择偏差的PSM检验结果Table 10 Test Results for PSM Control Independent Directors′ Self-selection Bias

续表10

变量第1阶段Dummy_Nscore第2阶段Liti_dumLiti_amoDir_age-0.272∗∗∗(-3.383)0.296∗∗(2.294)0.254(1.228)Soe-0.057∗∗(-2.239)0.072∗(1.786)-0.107(-1.538)Shrcr10.127∗(1.646)-0.516∗∗∗(-4.007)-0.679∗∗∗(-3.991)Board0.176∗∗∗(4.753)0.031(0.497)0.019(0.199)Board2-0.005∗∗∗(-2.635)-0.002(-0.625)0.0002(0.054)Indep0.595∗∗(2.427)-0.042(-0.108)0.308(0.573)M_B-0.003(-0.299)0.068∗∗∗(5.247)0.205∗∗∗(5.332)Roa0.899∗∗∗(3.631)-1.115∗∗∗(-2.839)-1.301(-1.098)Lev0.153∗∗(2.216)1.195∗∗∗(10.389)3.279∗∗∗(10.370)Size0.009(0.634)-0.116∗∗∗(-5.304)-0.405∗∗∗(-9.380)Protect-0.008∗∗∗(-2.836)-0.005(-1.115)-0.011∗(-1.747)常数项-1.124∗∗(-2.392)-1.729∗∗(-2.231)5.027∗∗∗(4.496)行业/年度控制控制控制观测值137141158011580虚拟R20.0370.078调整R20.067卡方688.223492.901F值5.318

[1]DONELSON D C,MCLNNIS J M,MERGENTHALER R D,et al.The timeliness of bad earnings news and litigation risk.TheAccountingReview,2012,87(6):1967-1991.

[2]CAO Z,NARAYANAMOORTHY G S.Accounting and litigation risk:evidence from directors′ and officers′ insurance pricing.ReviewofAccountingStudies,2014,19(1):1-42.

[3]潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新.经济研究,2015,50(3):131-145.

PAN Yue,PAN Jianping,DAI Yiyi.Litigation risk,judicial local protectionism and innovation.EconomicResearchJournal,2015,50(3):131-145.(in Chinese)

[4]王彦超,姜国华,辛清泉.诉讼风险、法制环境与债务成本.会计研究,2016(6):30-37.

WANG Yanchao,JIANG Guohua,XIN Qingquan.Litigation risks,legal environment and cost of debt.AccountingResearch,2016(6):30-37.(in Chinese)

[5]毛新述,孟杰.内部控制与诉讼风险.管理世界,2013(11):155-165.

MAO Xinshu,MENG Jie.The internal control and the risk of litigation.ManagementWorld,2013(11):155-165.(in Chinese)

表11 控制内生性问题的工具变量估计检验结果Table 11 Test Results for Instrumental Variable Estimation Control Endogenous Problems

[6]陈运森.独立董事网络中心度与公司信息披露质量.审计研究,2012(5):92-100.

CHEN Yunsen.Network centrality of independent directors and firm′s information disclosure quality.AuditingResearch,2012(5):92-100.(in Chinese)

[7]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角.管理世界,2013(12):117-132.

CHEN Shihua,JIANG Guangxing,LU Changchong.The board ties,the selection of the target company,and acquisition performance:a study from the perspective based on the information asymmetry between the acquirer and the target.ManagementWorld,2013(12):117-132.(in Chinese)

[8]POLANYI K,ARENSBERG C M,PEARSON H W.Trade and market in the early empires:economies in history and theory.NewYork:FreePress,1957:243-270.

[9]GRANOVETTER M.Economic action and social structure:the problem of embeddedness.AmericanJournalofSociology,1985,91(3):481-510.

[10] STIGLITZ J E.Capital market liberalization,economic growth,and instability.WorldDevelopment,2000,28(6):1075-1086.

[11] 刘永涛,陈运森,谢德仁,等.董事连锁网络与会计政策趋同:基于开发支出会计政策隐性选择的证据.中国会计评论,2015,13(1):1-30.

LIU Yongtao,CHEN Yunsen,XIE Deren,et al.Board network and accounting policies′ convergence:evidence based on implicit decision of development cost in China.ChinaAccountingReview,2015,13(1):1-30.(in Chinese)

[12] 万良勇,胡璟.网络位置、独立董事治理与公司并购:来自中国上市公司的经验证据.南开管理评论,2014,17(2):64-73.

WAN Liangyong,HU Jing.Network position,governance roles of independent directors and M&A:evidence from China′s listed companies.NankaiBusinessReview,2014,17(2):64-73.(in Chinese)

[13] 李善民,黄灿,史欣向.信息优势对企业并购的影响:基于社会网络的视角.中国工业经济,2015(11):141-155.

LI Shanmin,HUANG Can,SHI Xinxiang.Impact of information advantage on M&A:perspective from social network.ChinaIndustrialEconomics,2015(11):141-155.(in Chinese)

[14] EL-KHATIB R,FOGEL K,JANDIK T.CEO network centrality and merger performance.JournalofFinancialEconomics,2015,116(2):349-382.

[15] 陈运森,谢德仁.网络位置、独立董事治理与投资效率.管理世界,2011(7):113-127.

CHEN Yunsen, XIE Deren.The network position,the control role of independent directors and the investment efficiency.ManagementWorld,2011(7):113-127.(in Chinese)

[16] 韩洁,田高良,李留闯.连锁董事与社会责任报告披露:基于组织间模仿视角.管理科学,2015,28(1):18-31.

HAN Jie,TIAN Gaoliang,LI Liuchuang.Interlocking directors and social responsibility disclosure:from the perspective of inter-organizational imitation.JournalofManagementScience,2015,28(1):18-31.(in Chinese)

[17] 陈运森,谢德仁.董事网络、独立董事治理与高管激励.金融研究,2012(2):168-182.

CHEN Yunsen,XIE Deren.Board network,governance roles of independent directors and executive compensation.JournalofFinancialResearch,2012(2):168-182.(in Chinese)

[18] 陆贤伟,王建琼,董大勇.董事网络、信息传递与债务融资成本.管理科学,2013,26(3):55-64.

LU Xianwei,WANG Jianqiong,DONG Dayong.Board network,information transmission and the debt financing costs.JournalofManagementScience,2013,26(3):55-64.(in Chinese)

[19] 王营,曹廷求.董事网络增进企业债务融资的作用机理研究.金融研究,2014(7):189-206.

WANG Ying,CAO Tingqiu.A study on the mechanism of board networks to promote debt financing of enterprises.JournalofFinancialResearch,2014(7):189-206.(in Chinese)

[20] 李成,吴育辉,胡文骏.董事会内部联结、税收规避与企业价值.会计研究,2016(7):50-57.

LI Cheng,WU Yuhui,HU Wenjun.Board interlocks,tax avoidance and firm value.AccountingResearch,2016(7):50-57.(in Chinese)

[21] 许楠,曹春方.独立董事网络与上市公司现金持有.南开经济研究,2016(6):106-125.

XU Nan,CAO Chunfang.Independent directors′ network and Chinese listed firms′ cash holding.NankaiEconomicStudies,2016(6):106-125.(in Chinese)

[22] MAZZOLA E,PERRONE G,KAMURIWO D S.The interaction between inter-firm and interlocking directorate networks on firm′s new product development outcomes.JournalofBusinessResearch,2016,69(2):672-682.

[23] 张娆.企业间高管联结与会计信息质量:基于企业间网络关系的研究视角.会计研究,2014(4):27-33.

ZHANG Rao.Inter-corporate top managers′ ties and accounting information quality:a perspective of inter-corporate networks relationship.AccountingResearch,2014(4):27-33.(in Chinese)

[24] OMER T C,SHELLEY M K,TICE F M.Dodirectornetworksmatterforfinancialreportingquality?Evidencefromrestatements.Lincoln,NE:University of Nebraska at Lincoln,2016.

[25] HENINGER W G.The association between auditor litigation and abnormal accruals.TheAccountingReview,2001,76(1):111-126.

[26] 张俊瑞,刘慧,杨蓓.分析师跟进、法律环境与企业诉讼风险.财经论丛,2016(9):72-80.

ZHANG Junrui,LIU Hui,YANG Bei.Analyst coverage,law environment and litigation risk.CollectedEssaysonFinanceandEconomics,2016(9):72-80.(in Chinese)

[27] 潘越,潘健平,戴亦一.专利侵权诉讼与企业创新.金融研究,2016(8):191-206.

PAN Yue,PAN Jianping,DAI Yiyi.Patent litigation and innovation.JournalofFinancialResearch,2016(8):191-206.(in Chinese)

[28] 刘慧,张俊瑞,周键.诉讼风险、法律环境与企业债务融资成本.南开管理评论,2016,19(5):16-27.

LIU Hui,ZHANG Junrui,ZHOU Jian.Litigation risk,law environment and bank credit loan cost.NankaiBusinessReview,2016,19(5):16-27.(in Chinese)

[29] GUL F A,TSUI J S L,SU X,et al.Legalprotection,enforceabilityandtestsofthedebthypothesis:aninternationalstudy.Selangor Darul Ehsan,Malaysia:Monash University Sunway Campus,2002.

[30] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure.JournalofFinancialEconomics,1976,3(4):305-360.

[31] 王彦超,林斌,辛清泉.市场环境、民事诉讼与盈余管理.中国会计评论,2008,6(1):21-40.

WANG Yanchao,LIN Bin,XIN Qingquan.Institutional environment,civil litigation and earnings management.ChinaAccountingReview,2008,6(1):21-40.(in Chinese)

[32] JOHNSON M F,NELSON K K,PRITCHARD A C.InreSilicongraphicssecuritieslitigation:shareholderwealtheffectsoftheinterpretationoftheprivatesecuritieslitigationreformact′spleadingstandard.Ann Arbor,Michigan:University of Michigan,1999.

[33] 傅代国,夏常源.网络位置、独立董事治理与盈余质量.审计与经济研究,2014,29(2):67-75,84.

FU Daiguo,XIA Changyuan.Web location,supervision power of independent director and quality of earnings information.JournalofAudit&Economics,2014,29(2):67-75,84.(in Chinese)

[34] 万良勇,邓路,郑小玲.网络位置、独立董事治理与公司违规:基于部分可观测Bivariate Probit模型.系统工程理论与实践,2014,34(12):3091-3102.

WAN Liangyong,DENG Lu,ZHENG Xiaoling.Network position,governance role of independent directors and corporate violation of rules:using a Bivariate Probit model with partial observability.SystemsEngineering-Theory&Practice,2014,34(12):3091-3102.(in Chinese)

[35] 杨雄胜.内部控制理论研究新视野.会计研究,2005(7):49-54.

YANG Xiongsheng.A bran-new canto composed for academic research on internal control.AccountingResearch,2005(7):49-54.(in Chinese)

[36] DOYLE J T,GE W,MCVAY S.Accruals quality and internal control over financial reporting.TheAccountingReview,2007,82(5):1141-1170.

[37] 董望,陈汉文.内部控制、应计质量与盈余反应:基于中国2009年A股上市公司的经验证据.审计研究,2011(4):68-78.

DONG Wang,CHEN Hanwen.Internal control,accruals quality and earnings response:empirical evidence of Chinese A-share listed companies in 2009.AuditingResearch,2011(4):68-78.(in Chinese)

[38] 牛建波,赵静.信息成本、环境不确定性与独立董事溢价.南开管理评论,2012,15(2):70-80.

NIU Jianbo,ZHAO Jing.Information cost,environmental uncertainty and independent directors′ premium.NankaiBusinessReview,2012,15(2):70-80.(in Chinese)

[39] 谢德仁,陈运森.董事网络:定义、特征和计量.会计研究,2012(3):44-51.

XIE Deren,CHEN Yunsen.Board network:definition,characteristics and measurement.AccountingResearch,2012(3):44-51.(in Chinese)

[40] LARCKER D F,SO E C,WANG C C Y.Boardroom centrality and firm performance.JournalofAccountingandEconomics,2013,55(2/3):225-250.

[41] 林钟高,郑军,卜继栓.环境不确定性、多元化经营与资本成本.会计研究,2015(2):36-43.

LIN Zhonggao,ZHENG Jun,BU Jishuan.Environmental uncertainty,diversification and capital cost.AccountingResearch,2015(2):36-43.(in Chinese)

[42] GHOSH D,OLSEN L.Environmental uncertainty and managers′ use of discretionary accruals.Accounting,OrganizationsandSociety,2009,34(2):188-205.

[43] 何威风,刘巍.公司为什么选择法律背景的独立董事.会计研究,2017(4):45-51.

HE Weifeng,LIU Wei.Why do companies choose independent directors with legal background?.AccountingResearch,2017(4):45-51.(in Chinese)

[44] 赵康生,周萍,蔺楠.大股东持股与公司诉讼风险:基于中国上市公司的实证分析.外国经济与管理,2017,39(1):84-95.

ZHAO Kangsheng,ZHOU Ping,LIN Nan.Shareholding of large blockholders and firm litigation risks:an empirical study based on Chinese listed companies.ForeignEconomics&Management,2017,39(1):84-95.(in Chinese)

[45] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告.北京:经济科学出版社,2011:288.

FAN Gang,WANG Xiaolu,ZHU Hengpeng.NERIindexofmarketizationofChina′sprovinces2011report.Beijing:Economic Science Press,2011:288.(in Chinese)

[46] 梁权熙,曾海舰.独立董事制度改革、独立董事的独立性与股价崩盘风险.管理世界,2016(3):144-159.

LIANG Quanxi,ZENG Haijian.Independent director system reform,independence of independent directors,and stock price crash risk.ManagementWorld,2016(3):144-159.(in Chinese)

[47] 黄海杰,吕长江,丁慧.独立董事声誉与盈余质量:会计专业独董的视角.管理世界,2016(3):128-143.

HUANG Haijie,LV Changjiang,DING Hui.The reputation of independent directors and earnings quality:analysis from the perspective of independent directors with financial background.ManagementWorld,2016(3):128-143.(in Chinese)

[48] DEMPSEY S J.Predisclosure information search incentives,analyst following and earnings announcement price response.TheAccountingReview,1989,64(4):748-757.

[49] GIRALDO M.Dynamics of analysts′ coverage and the firms′ information environment.InternationalReviewofFinancialAnalysis,2011,20(5):345-354.

[50] BOONE A L,WHITE J T.The effect of institutional ownership on firm transparency and information production.JournalofFinancialEconomics,2015,117(3):508-533.

[51] 高敬忠,周晓苏,王英允.机构投资者持股对信息披露的治理作用研究:以管理层盈余预告为例.南开管理评论,2011,14(5):129-140.

GAO Jingzhong,ZHOU Xiaosu,WANG Yingyun.A study of the governance role for institutional ownership in accounting information disclosure:taking the management earnings forecast in China securities market as example.NankaiBusinessReview,2011,14(5):129-140.(in Chinese)

[52] ADAMS R B,FERREIRA D.A theory of friendly boards.TheJournalofFinance,2007,62(1):217-250.

Independent Directors′ Network,Bidirectional Information Transmission and Corporate Litigation Risk

WANG Wenjiao1,XIA Changyuan2,FU Daiguo1,HE Na1

1 Accounting School, Southwestern University of Finance and Economics, Chengdu 611130, China 2 Insurance School, Southwestern University of Finance and Economics, Chengdu 611130, China

With the increasing litigation cases of listed companies in recent years in China, which threaten the companies′ internal and external relationships, there is a growing academic interest in how to avoid litigation risk. Information asymmetry is generally believed an important cause of litigation risk. On the one hand, external stakeholders don′t know about the internal information of companies, and this makes it easy for managers to do opportunistic behaviors. In addition, information bias between the external stakeholders and managers causes the disputes in the future. These reasons may trigger the litigation risk of companies. On the other hand, as managers don′t know about external information adequately, there may exist the possibility for managers to make a wrong decision in an uncertain environment and trigger the litigation risk of companies similarly. Therefore, it has theoretical and practical importance to alleviate information asymmetry between the inside and outside of companies and help the companies avoid the litigation risk.

From the perspective of embeddedness and bidirectional information transmission, this paper investigates the impact of independent directors′ network on corporate litigation risk and the mechanism. Taking the listed companies in Shanghai and Shenzhen A-share market during 2007 to 2014 as samples, this paper establishes a theoretical framework of independent directors′ network-bidirectional information transmission-litigation risk, and uses the software of Stata 13.0, multiple regression method, PSM method and instrumental variable regression analysis to empirically test for the role of independent directors′ network in litigation risk. This paper also examines detailed mechanisms of the effect of independent directors' network on litigation risk with internal control effectiveness and environmental uncertainty and tests for endogeneity.

The empirical results show that independent directors′ network contributes to transmit information between the inside and outside of companies bilaterally, and alleviate companies′ information asymmetry. Through the further test of the mechanism, we find the negative effect of independent directors′ network on litigation risk is more significant in the companies with unsound internal control and high environmental uncertainty. It means independent directors′ network not only transmits the internal information of companies to the external shareholders and alleviates managers′ opportunistic behaviors and information bias but also transmits the external information to companies and makes managers′ decisions more scientific. Furthermore, this paper finds that the information transmission function of independent directors′ network strengthens the external supervision of securities analysts and institutional investors rather than strengthens the supervisory function of independent directors to improve the environment of corporate governance. The robustness tests show that the conclusions are robustness after considering the alternative measurements of key variables, self-selection bias and endogenous problems.

The findings contribute to enrich the academic literature on the causes of litigation risk, social network and corporate governance, and provide some reality enlightenment for companies to recognize and avoid the litigation risk.

independent directors′ network;litigation risk;bidirectional information transmission;internal control;environmental uncertainty

F272

A

10.3969/j.issn.1672-0334.2017.04.005

1672-0334(2017)04-0063-20

□

2017-02-19 修返日期:2017-06-22

中央高校基本科研业务费专项资金(JBK1507124,JBK1507181)

王文姣,西南财经大学会计学院博士研究生,研究方向为资本市场的财务和会计等,E-mail:cannon_wang0515@163.com

夏常源,管理学博士,西南财经大学保险学院讲师,研究方向为董事网络和公司治理等,代表性学术成果为“独立董事治理效应的理论分析——基于社会关系网络的考察”,发表在2014年第3期《经济学家》,E-mail:xiachangyuan21@126.com

傅代国,管理学博士,西南财经大学会计学院教授,研究方向为公司并购和成本会计等,代表性学术成果为“基于价值星系的战略成本管理研究——一个企业间的战略视角”,发表在2008年第10期《中国工业经济》,E-mail:fdg@swufe.edu.cn

何娜,西南财经大学会计学院博士研究生,研究方向为资本市场财务会计行为等,E-mail:hena6_16@126.com

Received Date:February 19th, 2017 Accepted Date:June 22nd, 2017

Funded Project:Supported by the Fundamental Research Funds for the Central Universities(JBK1507124,JBK1507181)

Biography:WANG Wenjiao is a Ph.D candidate in the Accounting School at Southwestern University of Finance and Economics. Her research interest focuses on financial and accounting in capital markets. E-mail:cannon_wang0515@163.com

XIA Changyuan, doctor in management, is a lecturer in the Insurance School at Southwestern University of Finance and Economics. His research interests include board network and corporate governance. His representative paper titled “The theoretical analysis of independent directors′ governance effect: based on the survey of social network” was published in theEconomist(Issue 3, 2014). E-mail:xiachangyuan21@126.com

FU Daiguo, doctor in management, is a professor in the Accounting School at Southwestern University of Finance and Economics. His research interests include corporate merger and acquisition and cost accounting. His representative paper titled “Research on strategic cost management based on the value constellation——an interorganizational perspective” was published in theChinaIndustrialEconomics(Issue 10, 2008). E-mail:fdg@swufe.edu.cn

HE Na is a Ph.D candidate in the Accounting School at Southwestern University of Finance and Economics. Her research interest focuses on behavioral of financial accounting in capital markets. E-mail:hena6_16@126.com

猜你喜欢

中国管理信息化(2021年23期)2021-11-22

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

中华手工(2017年2期)2017-06-06

人力资源(2016年10期)2016-11-30

中外会展(2014年4期)2014-11-27

吐鲁番(2011年3期)2011-08-15

AMT前沿论丛(2008年2期)2008-03-20

祝您健康(1987年3期)1987-12-30

祝您健康(1987年2期)1987-12-30