会计专业独董的兼职席位、事务所经历与真实盈余管理

2017-08-30 06:56唐凯桃薛小荣

管理科学 2017年4期

蔡 春,唐凯桃,薛小荣

1 西南财经大学 会计学院,成都 611130 2 重庆三峡银行 资金运营总部,重庆 430000 3 西安财经学院 中国(西安)丝绸之路研究院,西安 710002

会计专业独董的兼职席位、事务所经历与真实盈余管理

蔡 春1,唐凯桃2,薛小荣3

1 西南财经大学 会计学院,成都 611130 2 重庆三峡银行 资金运营总部,重庆 430000 3 西安财经学院 中国(西安)丝绸之路研究院,西安 710002

自独立董事制度确立以来,理论界和实务界都非常关注独立董事个体特征在完善公司治理中扮演的重要角色。鉴于独立董事多席位的现象在中国资本市场中普遍存在,以及具有事务所经历的专业人士已成为上市公司选聘会计专业独董的重要来源,考察会计专业独董的兼职席位和事务所经历特征在公司治理中的作用具有重要的理论价值和现实意义。

以2009年至2014年中国A股上市公司为研究样本,采用STATA软件以及控制行业和年度固定效应的OLS回归分析方法,结合独立董事的声誉假说,探讨会计专业独董的兼职席位、事务所经历会计专业独董的兼职席位与企业真实盈余管理行为之间的关系。在此基础上,进一步分析产权性质、股权集中度和事务所关联等因素对上述关系的影响。

实证结果表明,会计专业独董兼职席位数越多,其所在公司的真实盈余管理程度越低,当具有事务所经历的会计专业独董兼职席位越多时,公司真实盈余管理程度进一步降低;进一步分析还发现,当公司产权性质为非国有企业、股权集中度较低以及事务所经历会计专业独董与公司所聘任的主审会计师事务所不存在关联关系时,事务所经历会计专业独董的兼职席位对真实盈余管理行为的抑制作用更加明显。

研究结论不仅验证了独立董事的声誉假说,还发现产权性质、股权集中度和事务所关联等因素会影响会计专业独董有效履职,拓展了独立董事个体特征和真实盈余管理的相关经验研究;同时,研究结论还为监管层完善监管机制、上市公司会计专业独董的选聘和主审会计师事务所的聘用提供决策参考依据。

会计专业独董;真实盈余管理;产权性质;股权集中度;事务所关联

引言

《关于在上市公司建立独立董事制度的指导意见》规定,上市公司独立董事人员中至少有一位会计专业人士。这一规定旨在利用会计专业独董的专业特长,抑制管理层的盈余管理行为,提高上市公司的财务报告质量。应计盈余管理和真实盈余管理是企业进行盈余管理的主要手段,在内外部监管机制不断加强的背景下,企业管理层更倾向于采用真实盈余管理[1-2]或同时采用应计盈余管理和真实盈余管理进行盈余调节,以实现既定目标[3]。

当前,围绕会计专业独董与盈余管理的研究大多考察会计专业独董对应计盈余管理行为的影响,较少探讨会计专业独董对真实盈余管理行为的影响。从长远看,真实盈余管理对企业的负面影响更大,更不利于企业的持续健康发展,在真实盈余管理已成为上市公司盈余管理主要方式的背景下,有必要专门考察会计专业独董对真实盈余管理行为的影响。独立董事多席位的现象在上市公司中普遍存在,独立董事兼职席位越多,表明受到的社会认可度越高,声誉越高,独立董事出于维护或提高自身声誉的目的越有可能在上市公司中发挥积极的治理作用。具有会计师事务所从业经历的审计人员是上市公司选聘会计专业独董的重要来源,其丰富的执业经验会对企业的盈余管理行为产生较大影响。因此,本研究利用2009年至2014年中国A股上市公司的财务数据,实证检验会计专业独董的兼职席位数和事务所经历特征对真实盈余管理行为的影响。

1 相关研究评述

1.1 独立董事兼职席位

独立董事制度是公司治理机制中的重要制度安排,自确立以来即受到社会各界的广泛关注。然而,受法律制度尚待完善、聘任程序有损独立性以及薪酬事前固定缺乏激励等因素的影响[4],独立董事在上市公司中的监督作用并未达到广大社会公众的预期,更多地扮演了“花瓶”的角色[5]。已有研究认为,声誉机制是促进独立董事发挥治理作用的重要因素,声誉较高的独立董事,为避免声誉受损,维护或提高其声誉,有动机充分发挥公司治理作用。在资本市场中,独立董事兼职席位越多,表明受到的社会认可度越高,声誉也就越高。因此,兼职席位多的独立董事更有可能出于维护其声誉、避免声誉受损的目的而发挥积极的治理作用。

独立董事在公司治理中兼具咨询和监督功能[6-7]。在咨询功能方面,兼职席位较多的独立董事,执业经历往往呈现出多元化,专业胜任能力更强,社会资源更丰富,有助于提升上市公司的决策效率[8]。如在公司IPO时,多席位独立董事可以利用其行业专长为公司提供咨询服务[9],同时还可向外界传递公司治理水平更高、信息风险更低的信号[10];在企业并购中,多席位独立董事也可为公司提供专业咨询,减少公司并购溢价[11]。在监督功能方面,唐雪松等[12]发现,在董事会重大事项表决中,兼职席位越少的独立董事,发表不同意见的概率往往越低;王建琼等[13]发现多席位独立董事有助于提升上市公司的信息披露质量,表明多席位独立董事更能发挥监督职能,提升公司治理水平。

也有学者认为,在时间和精力既定的情况下,独立董事兼职席位数越多,分摊到单个上市公司中的时间和精力就会减少,从而无法保证有充足的时间和精力履职。因此,兼职席位成为影响独立董事有效履职的重要因素,公司中独立董事的兼职席位数越多,其盈余管理程度越高[14]、市场价值和经营业绩也较低,且在经营业绩较差时,CEO强制更替的概率更小,表明独立董事的兼职席位弱化了其治理作用[15]。胡元木等[16]在考察技术专长独立董事对真实盈余管理的影响时,发现技术专长独立董事的兼职席位数越多,对真实盈余管理的抑制作用越弱。

1.2 会计专业独董与盈余管理

国内外学者就会计专业独董的治理作用展开了大量研究,研究结果普遍认为,会计专业独董具有抑制公司应计盈余管理的作用[17-18],且公司董事会中会计专业独董人数越多,对应计盈余管理行为的抑制作用越明显[19-20]。

上市公司中,担任会计专业独董的专业人士往往具有扎实的理论知识和丰富的执业经验,具备识别和抑制企业盈余管理行为的能力。但虽同为会计专业背景的独董,因其他背景特征不同导致专业能力和动机有所不同,对盈余管理行为的抑制作用存在显著差异[21]。如从会计专业独董的来源看,来自高校及研究机构、金融机构、事务所和企业的会计专业人士担任独立董事与盈余管理水平负相关,有政府背景的会计专业独董不仅没有抑制盈余管理,反而提高了盈余管理水平[22]。针对当前中国上市公司聘任的会计专业独董主要来自高校和会计师事务所这一现象,向寿生等[23]比较了高校背景和事务所背景的会计专业独董对企业盈余管理行为的影响,发现高校背景的会计专业独董具有抑制公司盈余管理行为的作用[24],事务所背景的会计专业独董反而促进了公司的盈余管理行为。还有学者从会计专业独董的津贴[19,25]、职称[19]、学历和本地化[19,26]等背景特征出发,考察其对管理层盈余管理行为的影响。《上市公司治理准则》指出,董事会下设的审计委员会中,独立董事应占多数并担任召集人,同时至少包括一名会计专业独立董事。实务中,审计委员会召集人通常由会计专业独董担任[4]。因此,不少学者从审计委员会召集人的背景特征(如受教育程度、薪酬和本地化等)方面考察不同背景特征下会计专业独董对盈余管理行为的影响,结果发现,教育程度和本地化等特征有助于会计专业独董抑制企业的应计盈余管理行为和真实盈余管理行为[27-28],薪酬对企业真实盈余管理的影响不大。BADOLATO et al.[29]在考察审计委员会对盈余管理的影响时发现,审计委员会中会计专业独董比重越大,审计委员会与管理层的相对地位越高,越有助于抑制企业的盈余管理行为;WANG et al.[30]在考察行业专长对独立董事监督有效性的影响时发现,审计委员会中会计专业的独立董事越多,对公司盈余管理行为的抑制作用越明显;然而,HABBASH et al.[31]利用中国上市公司的财务数据研究发现,会计专业独董未能有效抑制企业盈余管理行为。

1.3 评述

从已有研究看,国内外学者围绕独立董事兼职席位和会计专业独董对公司治理的作用展开了大量研究,取得了较为丰硕的成果。然而,关于独立董事兼职席位的相关研究并未得出一致的结论,部分学者认为多席位有助于充分发挥独立董事的监督和咨询功能,部分学者则认为多席位特征弱化了独立董事在上市公司中的治理作用。关于会计专业独董的研究结果普遍认为会计专业独董有助于抑制企业的盈余管理行为,但相关研究主要考察的是会计专业独董对应计盈余管理的影响,较少考察对真实盈余管理的影响。当前,从会计专业独董的来源看,具有事务所经历的人士是上市公司聘任会计专业独董的重要来源;从兼职席位看,独立董事具有多个兼职席位的现象在中国资本市场中普遍存在。因此,在内外部监管机制不断完善、真实盈余管理已成为企业进行盈余管理重要手段的背景下,结合会计专业独董的多席位特征和事务所经历特征考察会计专业独董对真实盈余管理的影响具有一定的理论价值和现实意义。

2 理论分析和假设提出

2.1 会计专业独董兼职席位与真实盈余管理

会计专业独董是会计、审计或财务领域的专业人士,往往具有扎实的基础理论知识和丰富的职业经验,当会计专业独董在多家上市公司兼职时,其职业经历更加多元化,知识结构更加系统完整,可为更好地履行监督职责、保证财务报告信息的质量提供客观条件。会计专业独董在上市公司担任独立董事,除需完成相应工作所需的时间成本外,还存在一些其他的或有成本,如当会计专业独董因未尽责而导致上市公司陷入财务丑闻时,会计专业独董必然会受到广大社会公众的质疑甚至遭到起诉,导致声誉严重受损,进而影响其职业生涯的发展。独立董事声誉假说认为声誉有助于激励独立董事有效履职。会计专业独董的兼职席位越多,表明其专业能力越强,受到的社会认可度越高,其建立起来的社会网络关系越广泛,向人力市场传递的信息更为积极,声誉也就越高。为增加市场议价能力、寻求职业生涯的进一步发展,出于提高自身声誉或防止声誉受损的动机,拥有多席位的会计专业独董更有可能保持较高的独立性,提高勤勉度,以履行自己的职责,进而在上市公司中充分有效地发挥治理作用。

与应计盈余管理相比,真实盈余管理行为隐藏于真实经济业务活动中,隐蔽性更强,被发现的可能性更小。但从长远看,真实盈余管理对企业未来经营业绩的负面影响较大[32],出现财务困境的概率上升,甚至会影响企业的长期持续发展。企业一旦出现财务失败,作为保障财务报告信息质量的内部监督机制,会计专业独董必然首当其冲,备受质疑。而对于兼职席位数较多的会计专业独董来说,其面临的潜在损失特别是声誉损失更大,因此,兼职席位数较多的会计专业独董更有动机发挥监督作用,抑制企业的真实盈余管理行为。综上所述,兼职席位数越多的会计专业独董,既具备发现并抑制真实盈余管理的能力,同时也有动机抑制企业的真实盈余管理行为。基于上述分析,本研究提出假设。

H1在公司任职的会计专业独董的兼职席位数越多,该公司的真实盈余管理程度越低。

2.2 具有事务所经历的会计专业独董兼职席位与真实盈余管理

会计师事务所囊括了大量优秀的会计专业人士,均具有会计、审计从业背景和较强的会计专业能力,可以较好地满足上市公司聘任会计专业独董的需求,是上市公司选聘会计专业独董的重要来源。具有事务所经历的会计专业独董在其执业经历中主要是为不同类型的上市公司提供审计和咨询等服务,能够接触到不同类型上市公司的账务处理业务,积累了丰富的会计和审计实务经验,是会计师事务所雇员中的佼佼者。与其他执业经历的会计专业独董相比,有事务所经历的会计专业独董因具有多元化的执业经历,更具备识别企业真实盈余管理行为的能力。来自政府部门、高校等机构的会计专业独董通常都具有一定的行政职务,经常会分配一部分时间去处理行政事务,比较繁忙,相比之下,具有事务所经历的会计专业独董有更多的时间参与到公司治理中,发挥监督作用。依据注册会计师审计准则的相关规定,审计师在执行审计业务时需保持应有的职业谨慎,以降低审计风险。在长期执业中形成的谨慎思维会影响具有事务所经历的会计专业独董履行职责。事务所经历的会计专业独董的兼职席位越多,表明其在该领域的声望越高,若其担任独立董事的公司出现财务失败,会对其声誉造成极大的不利影响,为避免上市公司财务失败带来的声誉损失,具有多席位事务所经历的会计专业独董抑制管理层真实盈余管理行为的动机更加强烈。基于上述分析,本研究提出假设。

H2具有事务所经历的会计专业独董兼职席位越多,所在公司的真实盈余管理程度进一步降低。

3 研究设计

3.1 数据来源和样本选择

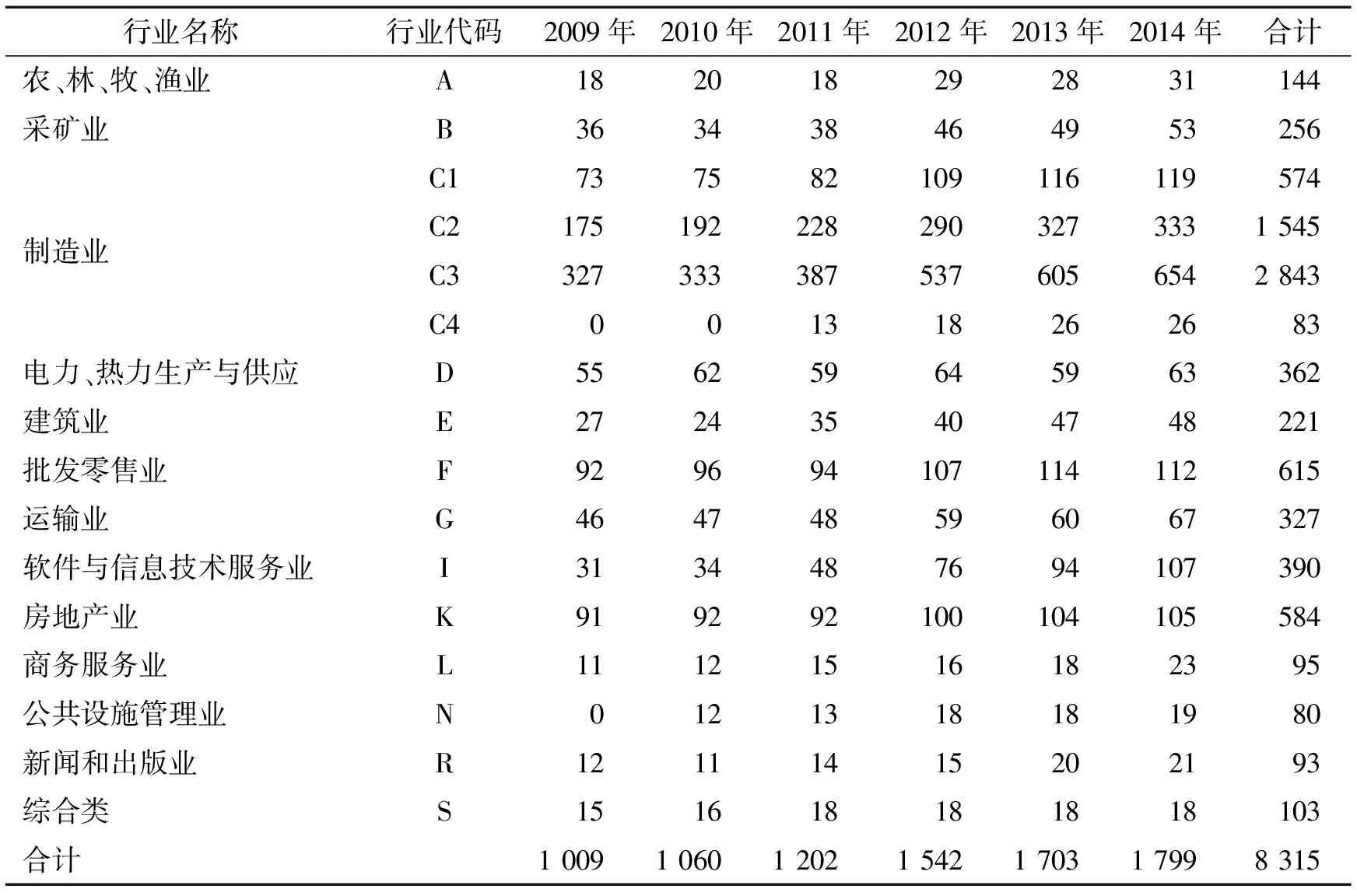

以2009年至2014年的A股上市公司为研究样本,并做如下处理:剔除金融业上市公司;剔除ST公司;剔除资产负债率为负或大于1的公司;剔除财务数据缺失的公司;剔除年度行业观测值小于10的样本;为避免其他潜在因素的干扰,本研究还剔除了公司同时聘用多种背景特征的会计专业独董的样本,包括同一独立董事兼具两种或两种以上经历的公司(如高校会计专业教师同时还在事务所任职)以及公司同时聘用多个不同背景特征的会计专业独董等情形。最终得到8 315个公司年度观测值,各行业年度观测值的分布见表1。从数据来源看,因2015年上市公司年报发布较晚,研究人员通过手工筛选仅获取了2009年至2014年的事务所经历会计专业独董的数据,产权性质数据来自CCER数据库,其他财务数据均来自CSMAR数据库。此外,为排除异常值的影响,本研究还对所有连续变量在1%和99%分位上做了缩尾处理。

表1 样本行业和年度分布Table 1 A Sample Table for Annual Industrial Distributions

注:根据证监会2012年行业代码进行分类,其中制造业取代码前两位。

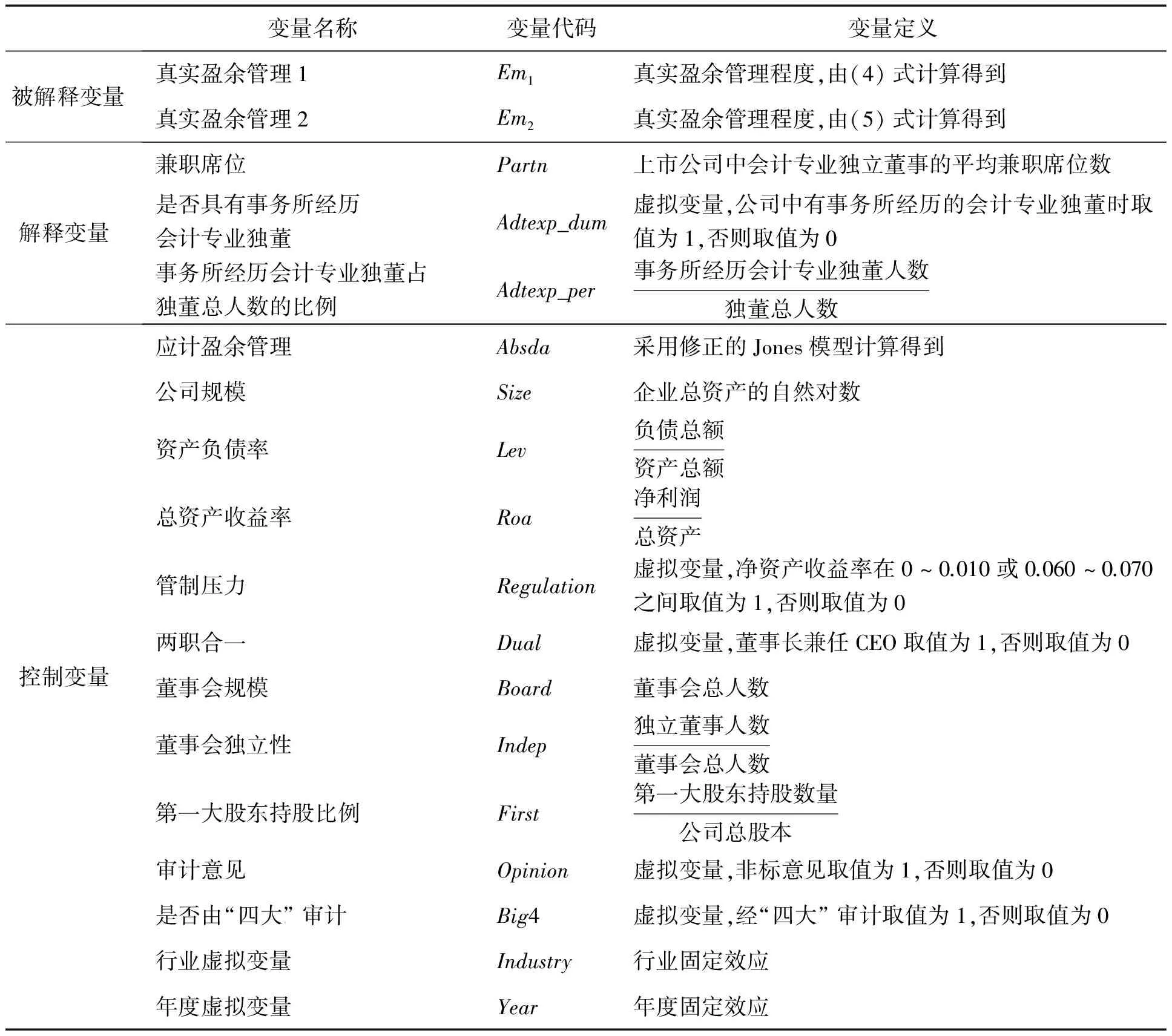

3.2 变量定义

3.2.1 真实盈余管理

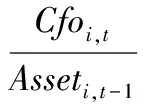

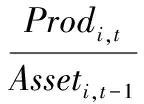

企业进行真实盈余管理主要通过改变折扣与信用政策、降低单位生产成本以及减少酌量性费用等真实经济活动来完成。借鉴ROYCHOWDHURY[33]的做法,本研究构建模型,用以计算企业的异常经营活动现金流(Rem_cfo)、异常生产成本(Rem_prod)和异常酌量性费用(Rem_disexp),即

(1)

(2)

(3)

其中,Cfoi,t为i公司t期的经营活动现金流;Asseti,t-1为i公司(t-1)期的总资产;Salesi,t为i公司t期的销售收入;ΔSalesi,t为i公司t期的销售收入的变动额;Prodi,t为i公司t期的产品销售成本与存货变动额之和,即产品成本;ΔSalesi,t-1为i公司(t-1)期的销售收入的变动额;Disexpi,t为i公司t期的销售费用与管理费用之和,即酌量性费用;Salesi,t-1为i公司(t-1)期的销售收入;α0、 β0和γ0为截距项;α1~α3为系数,分别表示资产规模、当期销售收入和当期销售收入的变动额对当期经营活动现金流的影响;β1~β4为系数,分别表示资产规模、当期销售收入、当期销售收入的变动额和上期销售收入的变动额对产品成本的影响;γ1、γ2为系数,分别表示资产规模、上期销售收入对酌量性费用的影响;σi,t、εi,t、ωi,t为残差项,σi,t代表异常经营活动现金流(Rem_cfo),εi,t代表异常生产成本(Rem_prod),ωi,t代表异常酌量性费用(Rem_disexp)。

本研究借鉴COHEN et al.[34]、李增福等[35]和蔡春等[36]的做法,构建两个综合指标用以测量样本公司的真实盈余管理水平,即

2007—2016年,东营市环境系统整体上得到优化,环境系统得分从2007年的0.012 0上升到2016年的0.023 1。2007—2015年保持增长,2016年下降幅度不大。可以看出,东营市在生态环境系统改善方面取得了比较明显的成效。总体来看,环境承载力有所提升而环境压力正在减小。具体而言,2007—2016年,东营市建成区绿化覆盖率不断上升,人均公园绿地面积不断上升,而主要污染物排放量在不断下降的同时,污染物处理率整体上呈现上升趋势。

Em1=-Rem_cfo-Rem_disexp

(4)

Em2=Rem_prod-Rem_cfo-Rem_disexp

(5)

3.2.2 兼职席位

已有研究测量独立董事兼职席位的方法主要有两种,一是采用绝对数测量,即利用在上市公司中独立董事兼任的席位进行测量;二是采用虚拟变量测量,若独立董事兼职席位数超过平均值或在1家以上公司中兼职的取值为1,否则取值为0。本研究借鉴马如静等[10]的做法,利用会计专业独董在上市公司中兼职席位的平均数进行测量。同时,采用会计专业独董兼职席位的绝对数以及通过构建虚拟变量替换解释变量进行稳健性检验。

3.2.3 事务所经历

本研究采用两种方法测量会计专业独董的事务所经历,一是借鉴蔡春等[36]测量高管审计经历的做法,采用虚拟变量对会计专业独董是否具有会计师事务所经历进行测量,若会计专业独董曾经或正在会计师事务所中任职,取值为1,否则取值为0;二是采用相对数进行测量,即利用上市公司中具有事务所经历的会计专业独董人数占独董总人数的比例进行测量。

3.2.4 控制变量

应计盈余管理[2,37]、公司规模、资产负债率、总资产收益率、管制压力[38]、两职合一、董事会规模、董事会独立性[3]、第一大股东持股比例[35]、审计意见、是否由“四大”审计等因素会影响管理层的真实盈余管理行为,本研究对它们进行控制。此外,本研究还按照已有研究的普遍做法,控制了行业和年度对真实盈余管理行为的影响。相关变量定义见表2。

表2变量定义Table 2 Definition of Variables

3.3 多元回归模型构建

为验证会计专业独董兼职席位和具有事务所经历会计专业独董兼职席位对企业真实盈余管理行为的影响,本研究构建如下模型进行检验。

模型1:检验会计专业独董兼职席位影响真实盈余管理行为的多元线性回归模型为

(6)

其中,Em为测量真实盈余管理的两个指标,即Em1和Em2;η0为截距项;η1~η14为回归系数,η1表示会计专业独董兼职席位对真实盈余管理的影响程度,η2~η14表示控制变量对真实盈余管理的影响;τ为残差项。本研究预期η1显著为负。

模型2:检验事务所经历会计专业独董兼职席位影响企业真实盈余管理行为的多元线性回归模型为

Em=λ0+λ1Partn+λ2Partn·Adtexp+λ3Adtexp+λ4Absda+λ5Size+λ6Lev+λ7Roa+λ8Regulation+λ9Dual+λ10Board+λ11Indep+λ12First+λ13Opinion+λ14Big4+λ15Industry+λ16Year+ψ

(7)

其中,Adtexp为测量事务所经历会计专业独董的两个指标,即Adtexp_dum和Adtexp_per;λ0为截距项;λ1~λ16为回归系数,λ1表示会计专业独董兼职席位对企业真实盈余管理行为的影响,λ2表示事务所经历会计专业独董兼职席位对企业真实盈余管理行为的影响,λ3表示事务所经历会计专业独董对企业真实盈余管理行为的影响,λ4~λ16表示控制变量对真实盈余管理的影响;ψ为残差项。本研究预期λ2显著为负。

4 实证分析

4.1 描述性统计和差异性检验

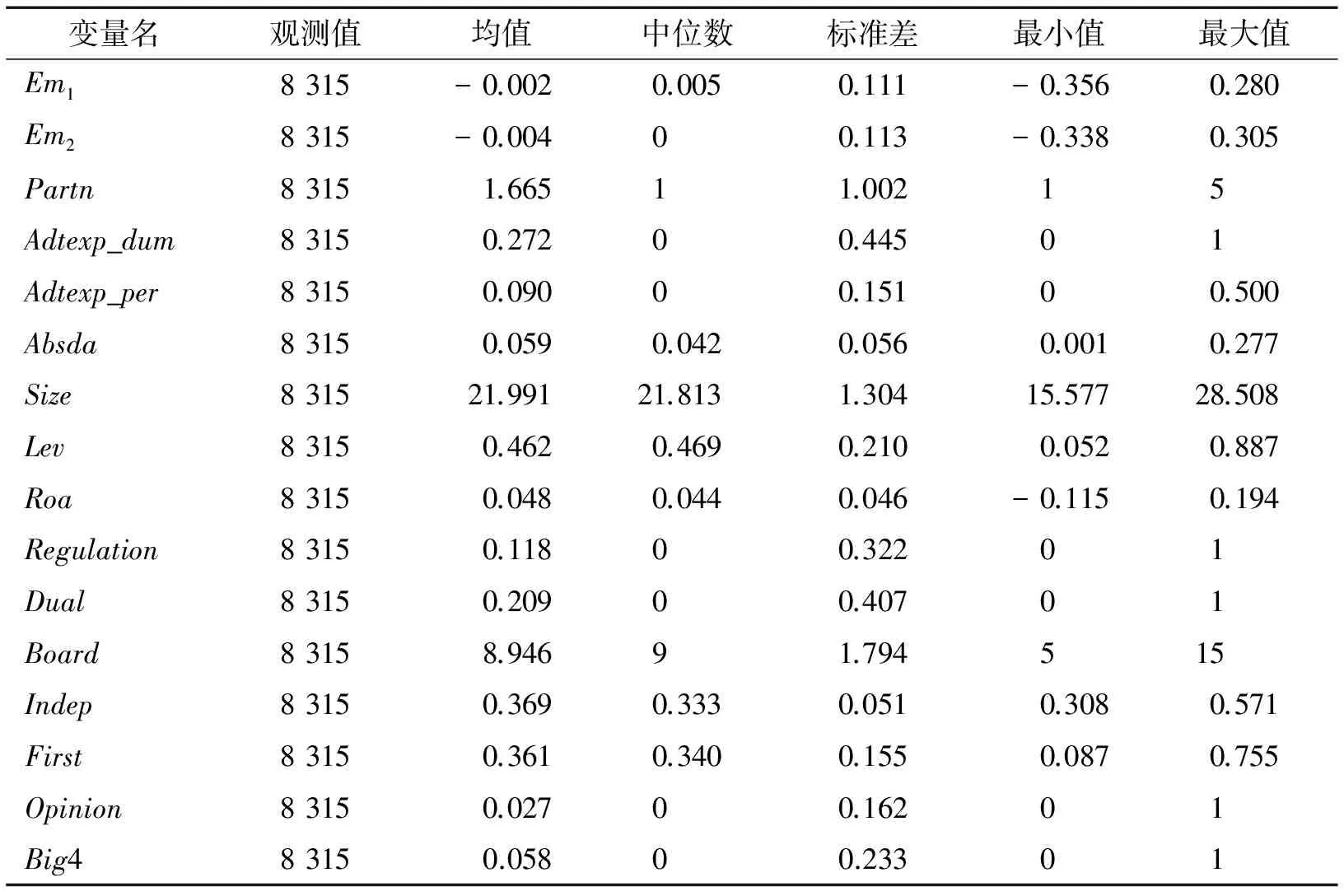

表3给出主要变量的描述性统计结果,从Em1和Em2的最大值(0.280、0.305)和最小值(-0.356、-0.338)可知,真实盈余管理在中国A股上市公司中普遍存在,且样本企业真实盈余管理的程度差异较大,从均值和中位数也可以得出同样的结论。Partn的最大值为5,说明会计专业独董最多兼任了5家上市公司的独立董事,均值为1.665,中位数为1,表明样本整体分布较为均匀。Adtexp_dum的均值为0.272,表明样本公司中有27.200%的公司聘任了具有事务所经历的会计专业独董。Adtexp_per的最大值和最小值分别为0.500和0,说明不同企业中,事务所经历会计专业独董所占的比重差异较大;其均值为0.090,说明事务所经历会计专业独董占独董总人数的比例还较少。Absda的均值为0.059、中位数为0.042,与已有研究一致[39]。Dual的均值为0.209,表明样本公司中有20.900%的公司存在董事长兼任总经理的现象。Size、Lev、ROA、Board、Indep、First的均值和中位数较为接近,说明样本分布较为均匀。Regulation的均值为0.118,说明样本中约有11.800%的公司的净资产收益率在0~0.010或0.060~0.070之间,具有较大的管制压力。Opinion的均值为0.027,说明样本公司中约2.700%的公司被出具了非标准审计意见。Big4的均值为0.058,说明样本公司有5.800%的企业是经过“四大”审计的。

表3描述性统计结果Table 3 Results for Descriptive Statistics

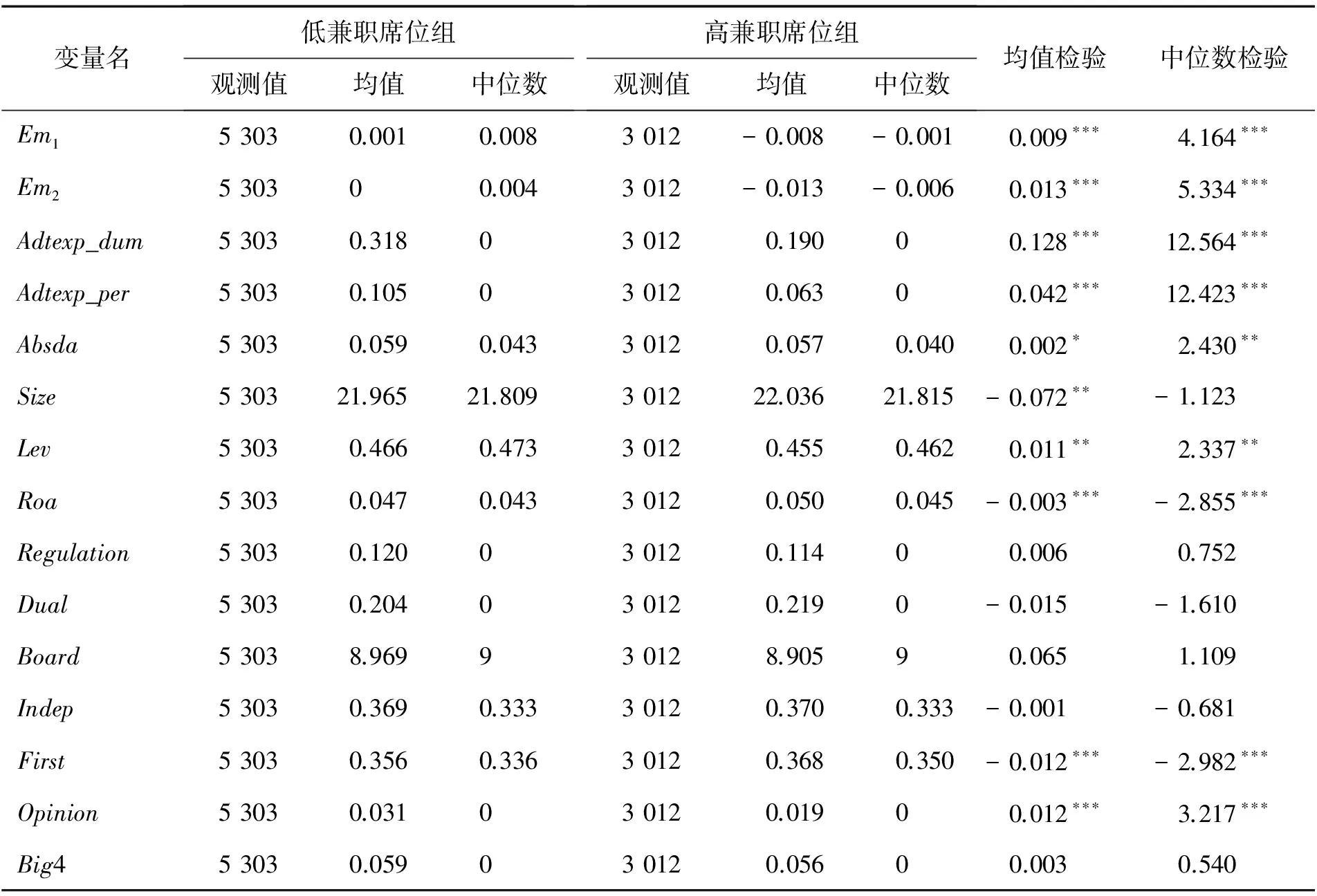

表4给出差异性检验结果,按照公司会计专业独董兼职席位数是否高于行业年度平均数进行分组检验。对于Em1和Em2,无论是均值还是中位数,高兼职席位组的数据均小于低兼职席位组的,且均在0.010的水平上显著,表明会计专业独董兼职席位数越多,公司真实盈余管理程度越低,即会计专业独董的兼职席位数可以抑制公司的真实盈余管理行为,H1得到初步验证。从控制变量看,高兼职席位组的应计盈余显著低于低兼职席位组,说明多兼职席位会计专业独董更有助于抑制企业的应计盈余管理行为[30];从均值检验看,高兼职席位组的公司规模显著高于低兼职席位组的公司规模,表明公司规模越大,越倾向于选择兼职席位较多、声誉较高的会计专业独董;低兼职席位组公司的资产负债率显著高于高兼职席位组的公司;与高兼职席位组公司的盈利能力相比,低兼职席位组公司的盈利能力显著较低;高兼职席位组公司的股权集中度显著高于低兼职席位组公司;低兼职席位组公司被出具非标准审计意见的概率显著高于高兼职席位组公司。

表4子样本描述性统计和差异性检验结果Table 4 Results for Subsample Descriptive Statistics and Difference Test

注:***为在0.010的水平上显著,**为在0.050的水平上显著,*为在0.100的水平上显著,下同。

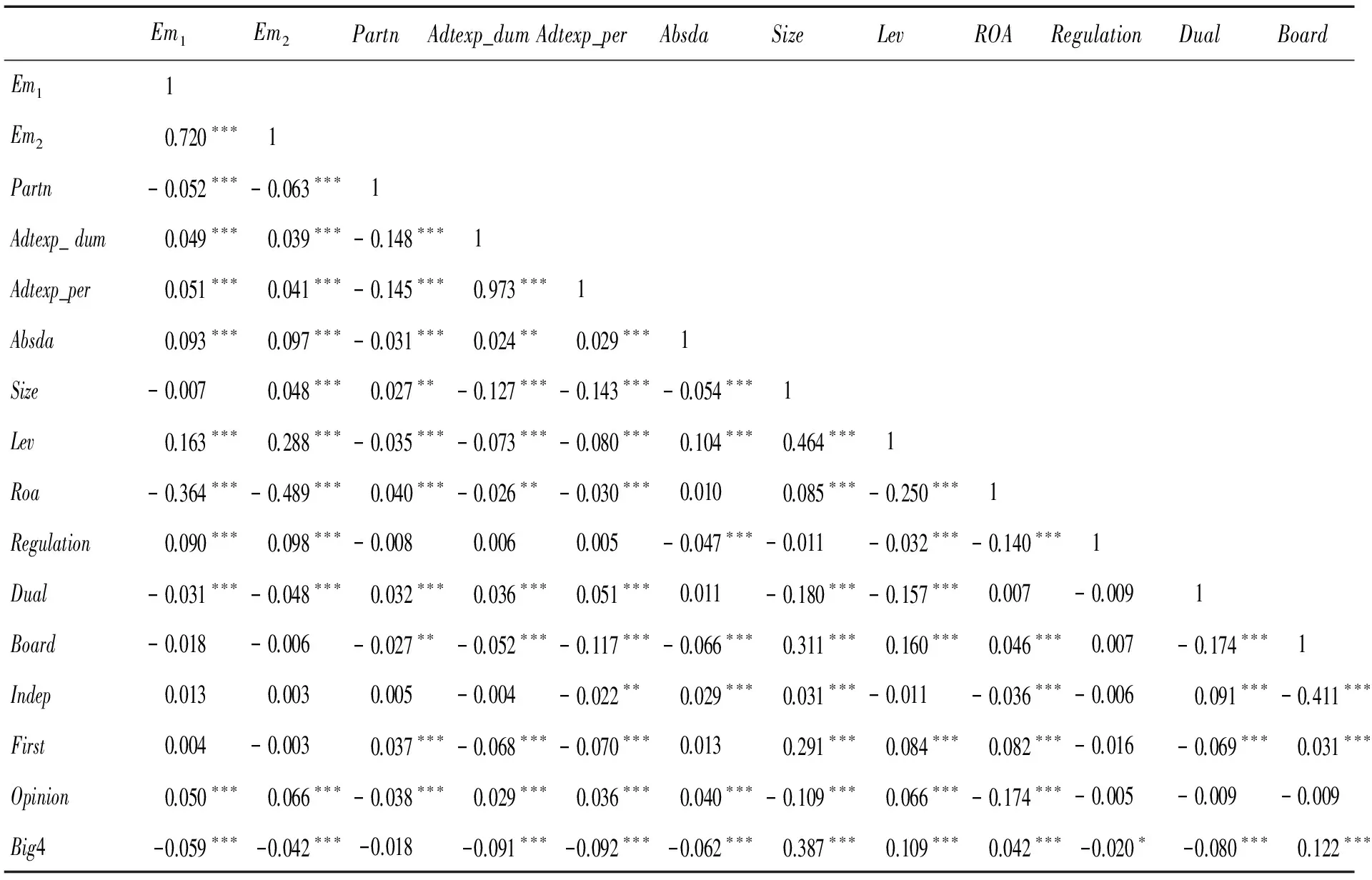

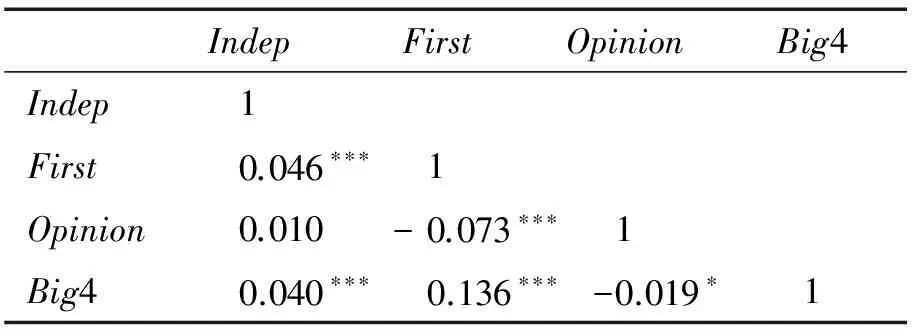

4.2 相关性分析

表5给出Pearson相关性分析结果。由表5可知,Partn与Em1和Em2的相关系数分别为-0.052和-0.063,在0.010的水平上显著,表明会计专业独董的兼职席位与企业真实盈余管理呈显著负相关关系,即会计专业独董的兼职席位数越多,公司真实盈余管理程度越低。Adtexp_dum与Em1和Em2的相关系数分别为0.049和0.039,在0.010的水平上显著;Adtexp_per与Em1和Em2的相关系数分别为0.051和0.041,在0.010的水平上显著,与预期不符,需控制其他因素后做进一步分析。控制变量中,Absda与Em1和Em2的相关系数均在0.010的水平上显著,说明应计盈余管理与真实盈余管理之间不仅存在替代关系[37],还可能存在互补关系[3];Size与Em2显著正相关,说明规模越大的企业政治成本也越高,在进行盈余管理时倾向于选择隐蔽性更强的真实盈余管理;Lev与Em1和Em2的相关系数显著为正,表明资产负债率越高,公司的真实盈余管理程度也越高;Regulation与Em1和Em2的相关系数显著为正,表明当公司面临管制压力时,也会将真实经济活动作为盈余管理的重要手段;ROA和Dual与Em1和Em2的相关系数显著为负,表明盈利能力越强的公司和董事长兼任总经理的公司更加注重长期利益,越不倾向于选择真实盈余管理;Opinion与Em1和Em2的相关系数显著为正,说明被发表非标准审计意见的公司不仅存在其他财务问题,其真实盈余管理程度也越高;Big4与Em1和Em2的相关系数显著为负,说明经“四大”审计的公司真实盈余管理更低。从表5的相关性分析结果看,各变量之间的相关性程度较低,不存在严重的共线性问题。为进一步排除多重共线性的影响,本研究还计算了各回归模型的方差膨胀因子,其均值均小于5,表明研究结论受多重共线性的影响较小。

表5aPearson相关性分析结果(1)Table 5 aResults for Pearson Correlation Analysis(1)

表5bPearson相关性分析结果(2)Table 5 bResults for Pearson Correlation Analysis(2)

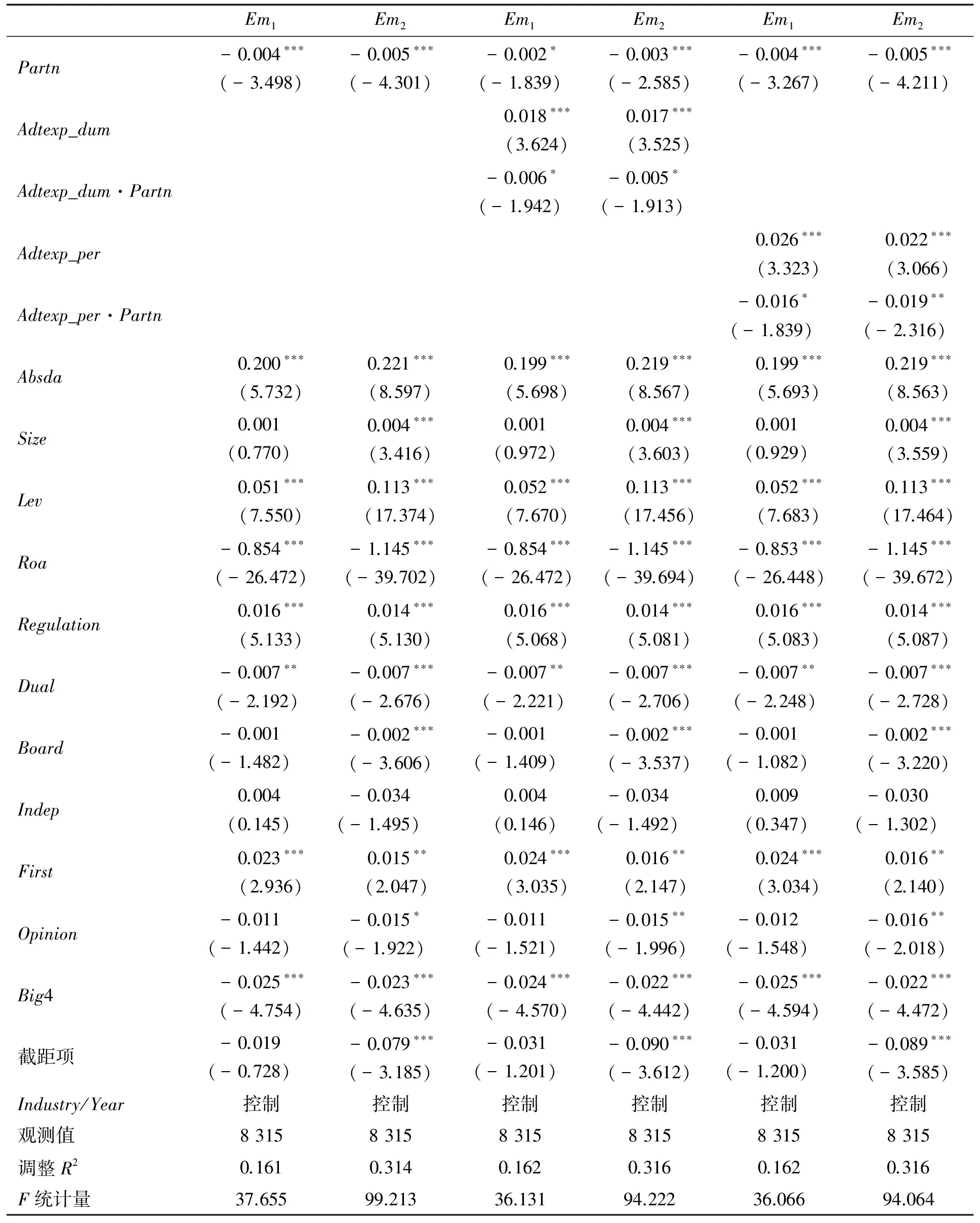

4.3 回归分析

表6给出会计专业独董兼职席位和具有事务所经历的会计专业独董兼职席位对真实盈余管理影响的实证检验结果。第2列和第3列分别给出会计专业独董兼职席位对真实盈余管理的影响,Partn与Em1和Em2的回归系数在0.010的水平上显著为负,t值分别为-3.498和-4.301,表明会计专业独董兼职席位越多,越能抑制公司的真实盈余管理行为,H1得到验证,也验证了独立董事的声誉假说。第4列~第7列分别给出具有事务所经历的会计专业独董兼职席位对真实盈余管理的影响,即检验事务所经历这一背景特征对会计专业独董兼职席位与真实盈余管理之间关系的调节作用。第4列和第5列检验了是否具有事务所经历对会计专业独董兼职席位与真实盈余管理之间关系的影响,Adtexp_dum·Partn与Em1和Em2的回归系数均在0.100的水平上显著为负,t值分别为-1.942和-1.913;第6列和第7列给出事务所经历会计专业独董人数占独董总人数的比例对会计专业独董兼职席位与真实盈余管理之间关系的影响,Adtexp_per·Partn与Em1和Em2的回归系数分别在0.100和0.050的水平上显著为负,t值分别为-1.839和-2.316,表明事务所经历这一背景特征可以进一步促进多席位会计专业独董对真实盈余管理的抑制作用,事务所经历会计专业独董的实务经验和长期在审计执业过程中形成的谨慎思维有助于进一步抑制公司的真实盈余管理行为,H2得到验证。值得注意的是,由第4列~第7列可知Adtexp_dum和Adtexp_per与Em1和Em2的回归系数均在0.010的水平上显著为正,即会计专业独董的事务所经历特征促进了公司的真实盈余管理行为。可能的解释是,通常公司进行真实盈余管理隐蔽性较强,不易被识别,那么在其他条件不变的情况下,具有事务所经历的会计专业独董即便发现了公司在利用真实经济活动进行盈余操控,也没有强烈的动机提出异议去抑制公司的真实盈余管理行为,而当兼职席位数较多时,为规避声誉风险、减少声誉损失,事务所经历的会计专业独董才有强烈动机抑制企业的真实盈余管理行为。

4.4 稳健性检验

为验证前文实证结果的可靠性,本研究从以下几个方面进行稳健性检验。

4.4.1 替换被解释变量

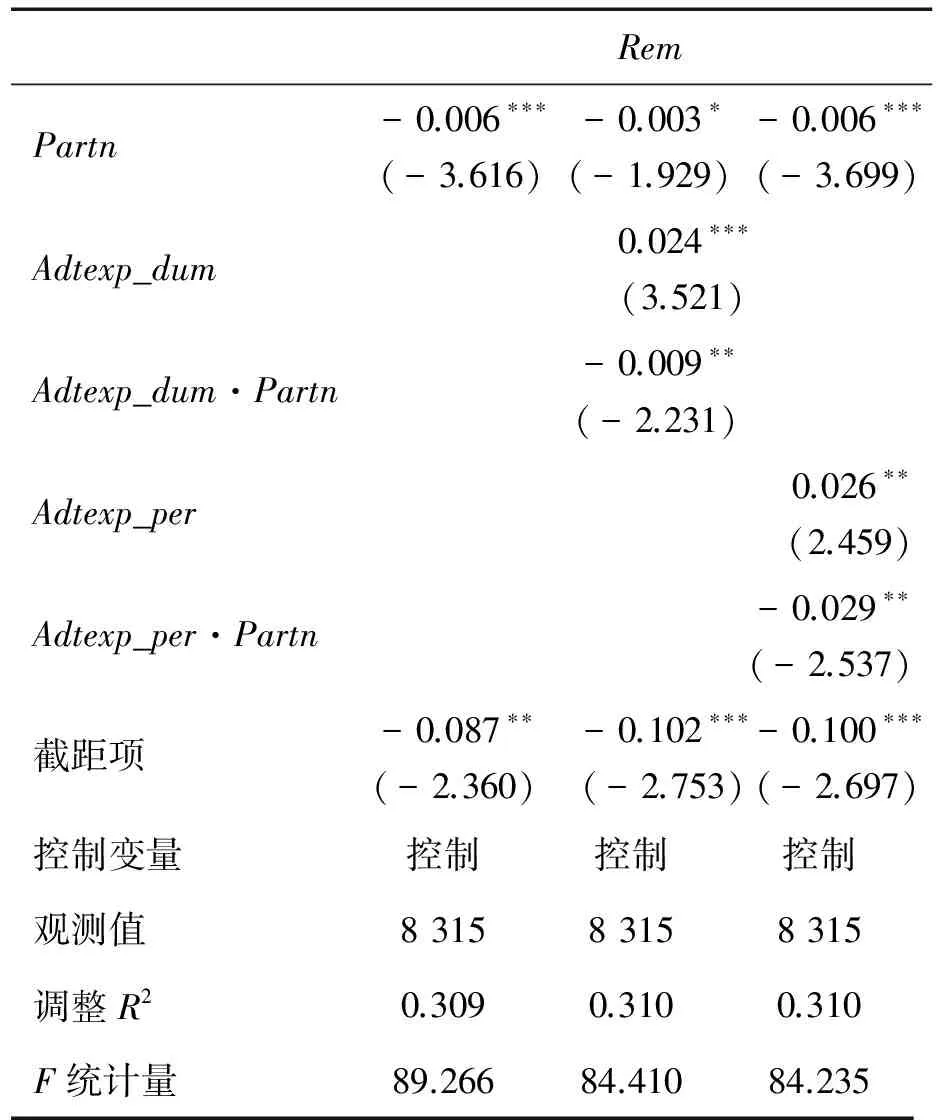

借鉴蔡春等[32]和周晓苏等[3]的做法,本研究利用Rem_cfo、Rem_prod和Rem_disexp3个分项指标,构建一个测量真实盈余管理的综合性指标Rem,代入(7)式重新回归,回归结果见表7。表7中第2列给出会计专业独董兼职席位与Rem的回归结果,第3列和第4列给出具有事务所经历的会计专业独董兼职席位与Rem的回归结果。Partn、Adtexp_dum·Partn、Adtexp_per·Partn与Rem的回归系数分别在0.010和0.050的水平上显著为负,与主回归结果基本一致,表明本研究结论稳健。

4.4.2 替换解释变量

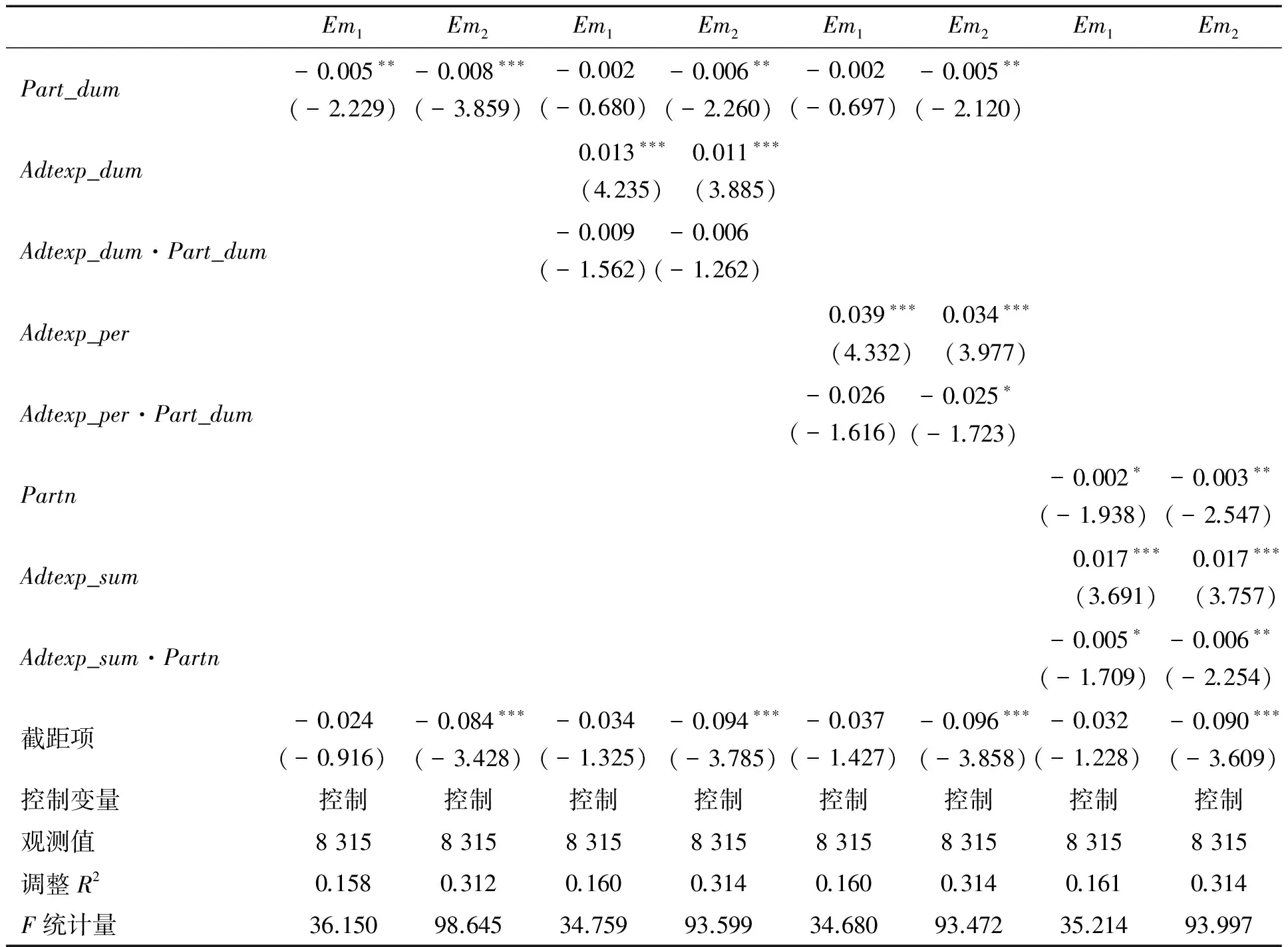

在兼职席位方面,本研究按照是否高于会计专业独董兼职席位行业年度的平均值(以Partn_dum表示)分组,构造虚拟变量进行测量,高于平均值取值为1,否则取值为0,然后代入(6)式和(7)式重新回归,在事务所经历方面,采用具有事务所经历会计专业独董的人数(以Adtexp_sum表示)作为替代变量,代入(7)式重新回归,回归结果见表8。表8中,第2列和第3列给出替换兼职席位测量方法后会计专业独董兼职席位与真实盈余管理的回归结果,第4列~第7列给出采用新的兼职席位测量变量后具有事务所经历的会计专业独董兼职席位与真实盈余管理的回归结果,第8列和第9列给出采用新的事务所经历测量变量后具有事务所经历的会计专业独董兼职席位与真实盈余管理的回归结果。由表8可知,替换解释变量后的回归结果并无实质性变化,基本验证了本研究的可靠性。

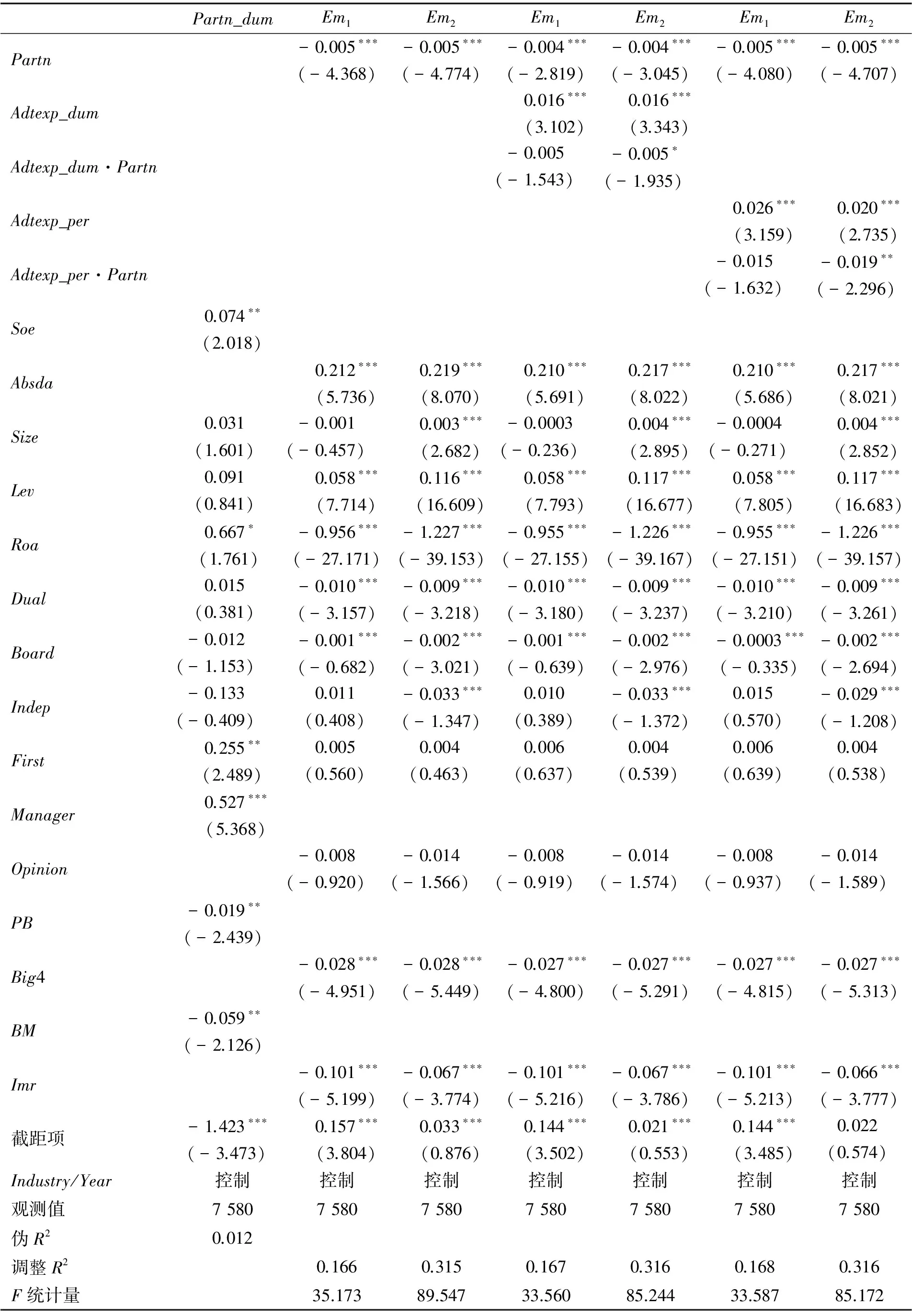

4.4.3 内生性检验

为避免存在内生性问题影响研究结论的可靠性,采用Heckman两阶段模型进行实证检验。借鉴余玉苗等[40]的做法,在第1阶段,选取公司规模、资产负债率、总资产收益率、两职合一、董事会规模、董事会独立性、第一大股东持股比例、产权性质(Soe)、高管持股比例(Manager)、市净率(PB)和账面市值比(BM)作为解释变量,高管持股比例采用高管持股数量与总股数的比值测量,市净率采用期末的股票收盘价与每股净资产的比值测量,账面市值比采用资 产总额与市值的比值测量;被解释变量采用虚拟变量测量,高于兼职席位的平均数取值为1,否则取值为0。利用Probit模型进行回归,并计算得到IMR(inverse mills ratio)。在第2阶段,将IMR作为控制变量代入(6)式和(7)式重新回归。表9给出Heckman两阶段模型的回归结果,第2列给出Probit回归结果,第3列和第4列给出控制Imr后会计专业独董兼职席位与真实盈余管理的实证检验结果,第5列~第8列给出控制Imr后具有事务所经历的会计专业独董兼职席位与真实盈余管理的实证检验结果。由表9可知,在控制内生性问题后,研究结论与前文并无显著差异,验证了本研究的可靠性。

表6 会计专业独董兼职席位、事务所经历对真实盈余管理影响的回归结果Table 6 Regression Results for Directorships and Audit Experience of Independent Directors with Accounting Expertise on Real Earnings Management

注:括号内数据为经过稳健性标准误计算的t值。

表7 替换被解释变量的稳健性检验结果Table 7 Robust Test Results for the Replacement of Explained Variable

5 进一步分析

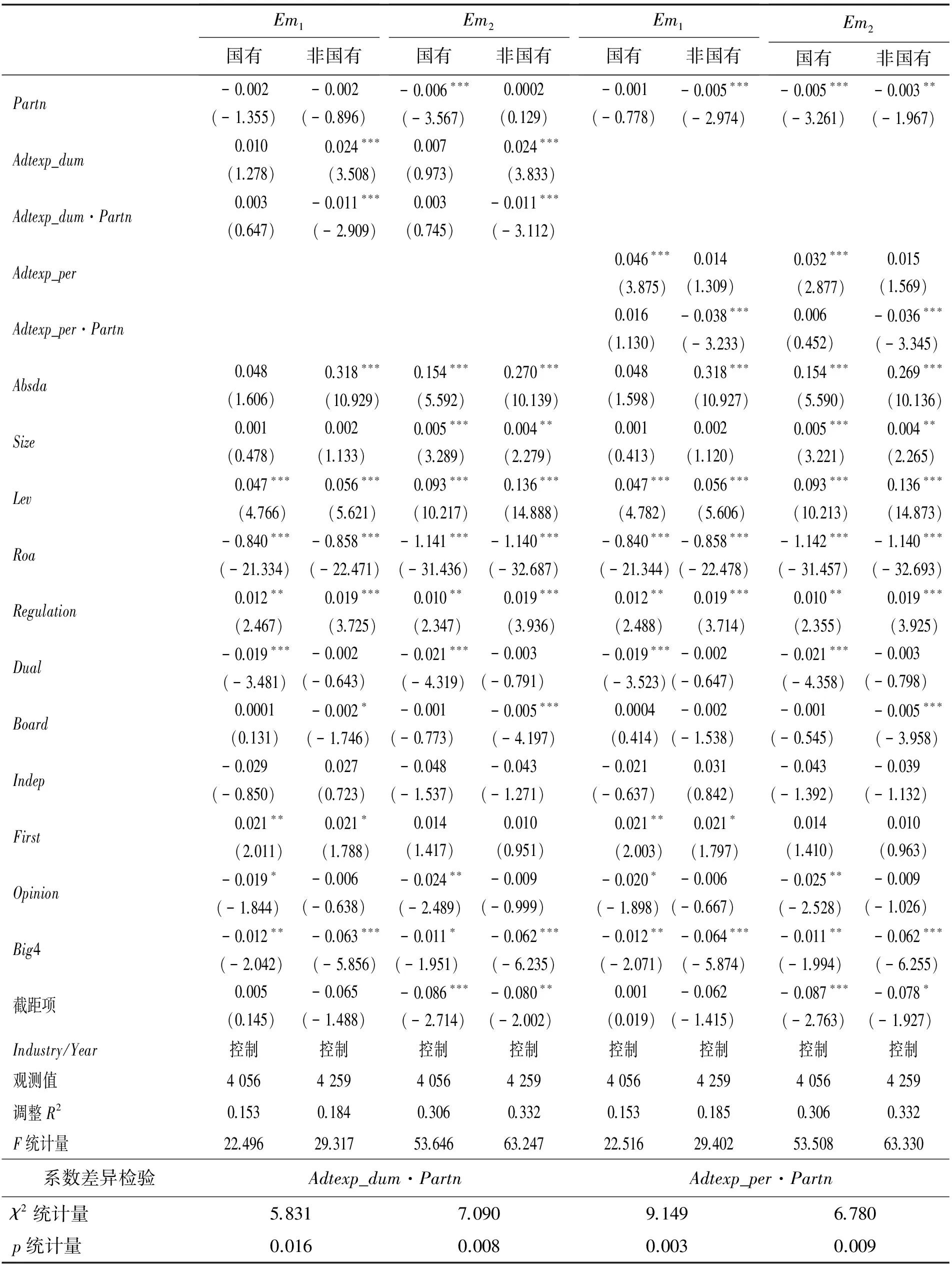

5.1 考虑产权性质的影响

结合中国特有的制度背景,国有企业在国民经济中占有举足轻重的地位。国有企业的规模一般都比较大,且通常具有行政色彩,在谋求国有资产保值增值的同时还承担了一定的社会责任,受到的社会关注度也较高。国有企业高级管理人员为谋求自身利益最大化,同样具有强烈的动机进行盈余管理。在政治成本明显高于其他产权性质企业的情况下,国有企业更倾向于选择隐蔽性更强的真实盈余管理。已有研究也证明国有企业与非国有企业在选择盈余管理方式时存在明显不同,国有企业更倾向于选择真实盈余管理[41]。本研究将样本按照产权性质分组,考察具有事务所经历会计专业独董的兼职席位在不同产权性质下对真实盈余管理的影响,实证回归结果见表10。表10中,除第1列外,偶数列给出国有企业中具有事务所经历会计专业独董的兼职席位与真实盈余管理的回归结果,奇数列给出非国有企业中具有事务所经历会计专业独董的兼职席位与真实盈余管理的回归结果。在国有企业组中,Adtexp_dum·Partn和Adtexp_per·Partn与Em1和Em2的回归系数为正且不显著,表明在国有企业中兼职席位较多的具有事务所经历会计专业独董并未起到显著抑制真实盈余管理行为的作用;在非国有企业组中,Adtexp_dum·Partn和Adtexp_per·Partn与Em1和Em2的回归系数均在0.010的水平上显著为负,表明在非国有企业中兼职席位较多的具有事务所经历会计专业独董具有抑制真实盈余管理行为的作用。可能的解释是,国有企业的所有者缺位导致内部监管机制薄弱,而管理人员常常具有一定的行政级别,在公司内外部的影响力都比较大,在管理层与会计专业独董身份地位相差悬殊的情况下,会计专业独董的事务所经历和兼职席位数特征很难发挥监督作用,抑制公司真实盈余管理行为[29]。

表8 替换解释变量的稳健性检验结果Table 8 Robust Test Results for the Replacement of Explanatory Variables

表9 控制内生性问题后的稳健性检验结果Table 9 Results for Robust Test When Controlling the Influence of Endogeneity

注:在Heckman两阶段模型的回归中,加入了其他变量,因数据缺失导致样本量与前文有所不同,对研究结论没有影响。

表10 不同产权性质下会计专业独董兼职席位、事务所经历对真实盈余管理影响的回归结果Table 10 Regression Results for Directorships and Audit Experience of Independent Directors with Accounting Expertise on Real Earnings Management in Different Property Rights

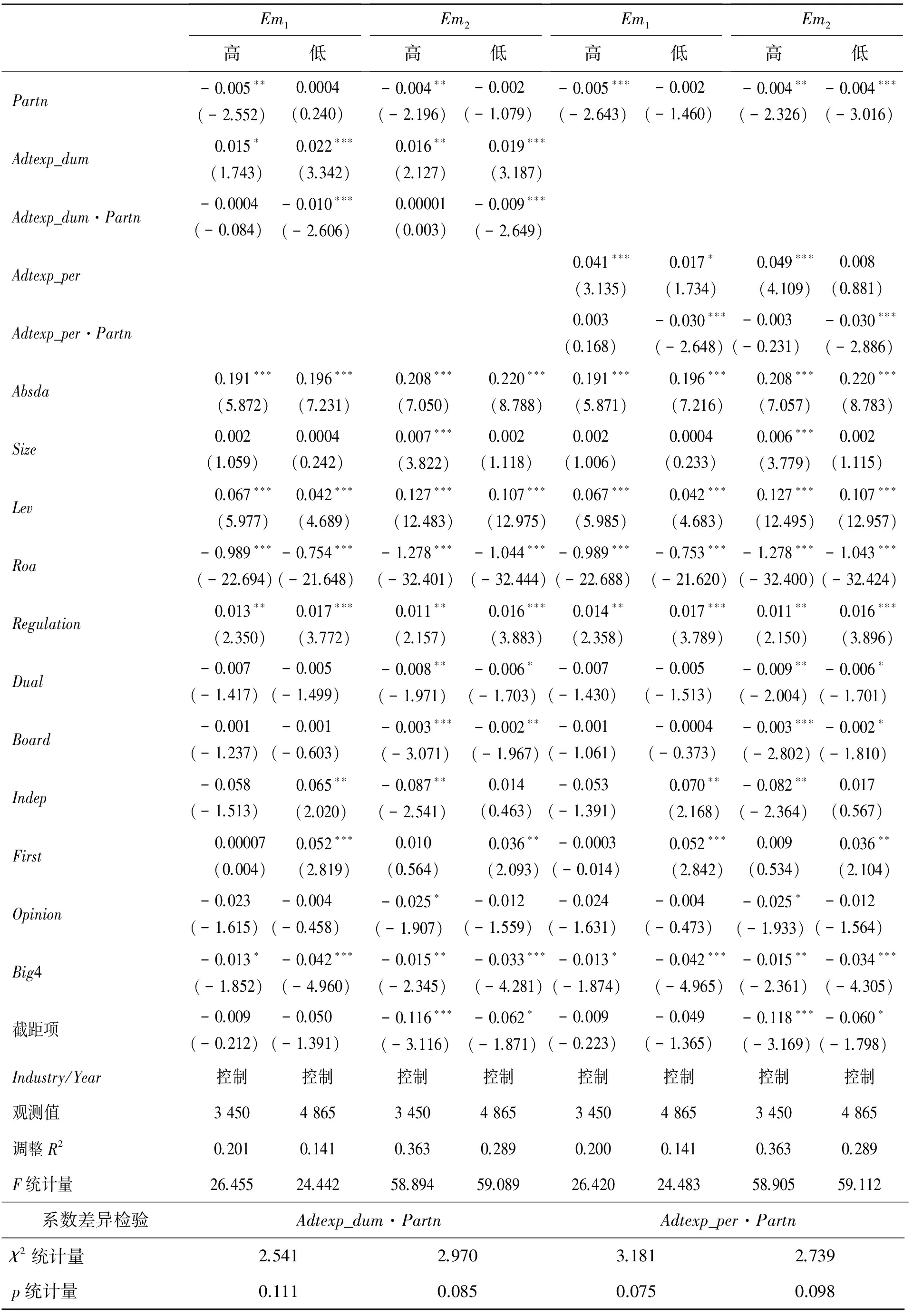

5.2 考虑股权集中度的影响

股权集中度是衡量一个公司股权分布的主要指标[42],同时也是影响公司治理的重要因素。股权相对集中的公司有利于股东监督管理层行为,促使其有效履责;股权过于分散容易形成“内部人控制”,管理层能够通过盈余管理等方式谋取私利,从而损害其他利益相关者的利益,导致“第一类代理问题”。会计专业独董制度的确立旨在抑制管理层的盈余管理行为,提高公司治理水平,以缓解代理冲突。因此,本研究以公司前5位大股东持股比例的平方和的行业年度平均值为基准进行分组检验,考察不同股权集中度下具有事务所经历会计专业独董的兼职席位对真实盈余管理的影响。表11给出具有事务所经历会计专业独董的兼职席位对不同股权集中度公司的真实盈余管理程度的影响,除第1列外,偶数列给出股权集中度高的样本中具有事务所经历会计专业独董的兼职席位与真实盈余管理的回归结果,奇数列给出股权集中度低的样本中具有事务所经历会计专业独董的兼职席位与真实盈余管理的回归结果。从交互项的回归系数可以看出,在股权集中度较低组中具有事务所经历会计专业独董的兼职席位与真实盈余管理的回归系数均在0.010的水平上显著为负,表明具有事务所经历会计专业独董的兼职席位能够显著抑制股权较为分散的企业的真实盈余管理行为,有助于缓解“第一类代理问题”。

5.3 考虑事务所关联的影响

上市公司聘用具有事务所经历的人士作为公司的会计专业独董,可能来自于其所聘任的主审会计师事务所,从而形成基于会计师事务所的关联关系。已有研究发现,当具有事务所经历的高管存在事务所关联关系时,会影响外部审计的独立性,审计收费和审计质量均更低[36,43-44],而当具有事务所经历会计专业独董与主审会计师事务所存在关联关系时,有助于会计专业独董发挥公司治理作用[45]。吴溪等[46]发现,具有事务所经历会计专业独董与公司主审会计师事务所关联关系类型的不同会对公司会计信息质量产生不同的影响。本研究以具有事务所经历会计专业独董的上市公司为研究样本,考察具有事务所经历会计专业独董的关联关系对真实盈余管理的影响,以Alumna表示是否存在关联关系,若存在关联关系,Alumna取值为1,否则取值为0。观测值为2 308个,其中无关联关系的观测值为2 253个,存在关联关系的观测值为55个。表12给出按照具有事务所经历会计专业独董是否存在关联关系分组进行差异性检验的结果,结果表明具有事务所经历会计专业独董有关联关系组的真实盈余管理程度显著高于无关联关系组,均值检验和中位数检验分别在0.050和0.100的水平上显著。说明在审计市场中,为维系公司与主审会计师事务所之间的业务,存在关联关系的事务所经历会计专业独董的独立性会受到影响,难以发挥抑制公司真实盈余管理行为的作用。

表13给出具有事务所经历会计专业独董的公司中,关联关系与具有事务所经历会计专业独董的兼职席位数对真实盈余管理影响的回归结果。第2列和第3列给出关联关系与真实盈余管理的回归结果,关联关系在0.050的水平上显著,提高了公司真实盈余管理的程度,说明具有事务所经历会计专业独董与公司主审会计师事务所之间的这种关联关系有损具有事务所经历会计专业独董的独立性,导致公司的真实盈余管理程度更高。第4列和第5列给出关联关系与兼职席位数的交互作用对真实盈余管理的影响,回归结果表明,交互项的回归系数均为正且不显著,表明会计专业独董的兼职席位数无法抑制存在关联关系公司中的真实盈余管理行为,即当具有事务所经历会计专业独董与公司主审会计师事务所存在关联关系时,兼职席位数无法发挥抑制管理层真实盈余管理行为的作用。

6 结论

会计专业独董的公司治理效应一直是理论界关注的热点问题,本研究利用2009年至2014年中国A股上市公司的财务数据,结合会计专业独董的事务所经历特征,实证检验会计专业独董兼职席位对真实盈余管理的影响,在此基础上,考察产权性质、股权集中度和事务所关联关系等因素在会计专业独董影响真实盈余管理中的调节效应。研究结果表明,会计专业独董的兼职席位特征具有治理作用,兼职席位数越多,越有利于抑制企业的真实盈余管理行为;当多席位会计专业独董具有事务所经历时,其对公司真实盈余管理行为的抑制作用更加明显。进一步研究发现,产权性质、股权集中度和事务所关联关系等因素影响具有事务所经历的多席位会计专业独董对真实盈余管理的抑制效应,即具有事务所经历会计专业独董的兼职席位对真实盈余管理行为的抑制作用在非国有、股权相对分散和不存在事务所关联的企业中最为显著。

本研究将真实盈余管理纳入会计专业独董个体特征经济后果的研究框架中,不仅拓展了上市公司中独立董事个体特征治理作用的相关研究成果,还有助于利益相关者更加全面深入地理解会计专业独董在公司治理中对管理层盈余管理行为的影响,同时对上市公司独立董事制度的完善也具有重要的参考价值。

表11 不同股权集中度下会计专业独董兼职席位、事务所经历对真实盈余管理影响的回归结果Table 11 Regression Results for Directorships and Audit Experience of Independent Directors with Accounting Expertise on Real Earnings Management in Different Ownership Concentration

表12 主要变量差异性检验Table 12 Results for Difference Test of Key Variables

表13 事务所关联与会计专业独董兼职席位对真实盈余管理影响的回归结果Table 13 Regression Results for Affiliation Relationship and Directorships of Independent Directors with Accounting Expertise on Real Earnings Management

根据本研究的结论可以得到如下启示。国有企业的真实盈余管理水平更高,而现有的公司内外部监管机制无法发挥抑制国有企业真实盈余管理的治理作用,需要通过完善其他监督机制以减少国有企业的真实盈余管理行为;当公司股权分布比较分散时,选择声誉较高(兼职席位数较多)且具有事务所经历的会计专业独董有助于抑制管理层利用真实经济活动进行盈余操控以谋取私利的行为;本研究结论为政府监管上市公司会计专业独董的选聘和主审会计师事务所的聘用提供决策参考依据,在充分利用多席位且具有事务所经历会计专业独董完善公司治理机制的同时,须警惕具有事务所经历会计专业独董关联关系对上市公司会计信息质量的影响,应完善相应的监管机制。

本研究也存在一些局限。目前该领域的研究并无系统完整的理论体系作为支撑,仅通过简单的推理或逻辑演绎提出研究假设并对其进行实证检验,理论基础较为薄弱,未来研究可以此为切入点,深入探析其中的机理机制。 上市公司中存在事务所关联的样本公司较少,在探讨会计专业独董的事务所关联关系对会计信息质量影响时,对计量方法的要求较高,未来研究可通过改进实证检验方法对其展开深入研究。

[1]龚启辉,吴联生,王亚平.两类盈余管理之间的部分替代.经济研究,2015,50(6):175-188,192.

GONG Qihui,WU Liansheng,WANG Yaping.The partial substitution effect of the two types of earnings management.EconomicResearchJournal,2015,50(6):175-188,192.(in Chinese)

[2]贾巧玉,周嘉南.交叉上市企业应计盈余管理和真实盈余管理研究.管理科学,2016,29(3):97-111.

JIA Qiaoyu,ZHOU Jianan.Research on accruals and real earnings management of cross-listed companies.JournalofManagementScience,2016,29(3):97-111.(in Chinese)

[3]周晓苏,陈沉.从生命周期视角探析应计盈余管理与真实盈余管理的关系.管理科学,2016,29(1):108-122.

ZHOU Xiaosu,CHEN Chen.Investigate relationships between accrual earnings management and real earnings management from the perspective of corporate life cycle.JournalofManagementScience,2016,29(1):108-122.(in Chinese)

[4]黄海杰,吕长江,丁慧.独立董事声誉与盈余质量:会计专业独董的视角.管理世界,2016(3):128-143.

HUANG Haijie,LV Changjiang,DING Hui.The reputation of independent directors and earnings quality:analysis from the perspectives of independent directors with financial background.ManagementWorld,2016(3):128-143.(in Chinese)

[5]沈烈.企业独立董事制度:现状解析与创新思考:基于沪深上市公司相关数据的分析.经济管理,2012,34(5):56-66.

SHEN Lie.Independent director system in enterprises:analysis of present situation and innovative thinking:based on public-listed companies data.BusinessManagementJournal,2012,34(5):56-66.(in Chinese)

[6]刘春,李善民,孙亮.独立董事具有咨询功能吗?异地独董在异地并购中功能的经验研究.管理世界,2015(3):124-136.

LIU Chun,LI Shanmin,SUN Liang.Do independent directors have the consulting function?An empirical study on the function of independent directors in strange land.ManagementWorld,2015(3):124-136.(in Chinese)

[7]JIANG F,KIM K A.Corporate governance in China:a modern perspective.JournalofCorporateFinance,2015,32:190-216.

[8]VAFEAS N.Board meeting frequency and firm performance.JournalofFinancialEconomics,1999,53(1):113-142.

[9]FIELD L,LOWRY M,MKRTCHYAN A.Are busy boards detrimental?.JournalofFinancialEconomics,2013,109(1):63-82.

[10] 马如静,蒙小兰,唐雪松.独立董事兼职席位的信号功能:来自IPO市场的证据.南开管理评论,2015,18(4):82-95.

MA Rujing,MENG Xiaolan,TANG Xuesong.Information role of independent directors′ directorships:evidence from IPO market.NankaiBusinessReview,2015,18(4):82-95.(in Chinese)

[11] BENSON B W,DAVIDSON W N,III,DAVIDSON T R,et al.Do busy directors and CEOs shirk their responsibilities?Evidence from mergers and acquisitions.TheQuarterlyReviewofEconomicsandFinance,2015,55:1-19.

[12] 唐雪松,杜军,申慧.独立董事监督中的动机:基于独立意见的经验证据.管理世界,2010(9):138-149.

TANG Xuesong,DU Jun,SHEN Hui.The motive of independent directors in monitoring.ManagementWorld,2010(9):138-149.(in Chinese)

[13] 王建琼,陆贤伟.董事声誉、繁忙董事会与信息披露质量.审计与经济研究,2013,28(4):67-74.

WANG Jianqiong,LU Xianwei.Directors reputation,busy boards and the quality of information disclosure.JournalofAudit&Economics,2013,28(4):67-74.(in Chinese)

[14] 王兵.独立董事监督了吗?基于中国上市公司盈余质量的视角.金融研究,2007(1):109-121.

WANG Bing.Is the independent director overseeing?Based on the earnings quality.JournalofFinancialResearch,2007(1):109-121.(in Chinese)

[15] FICH E M,SHIVDASANI A.Are busy boards effective monitors?.TheJournalofFinance,2006,61(2):689-724.

[16] 胡元木,刘佩,纪端.技术独立董事能有效抑制真实盈余管理吗?基于可操控R&D费用视角.会计研究,2016(3):29-35.

HU Yuanmu,LIU Pei,JI Duan.Can technology independent directors constrain real earnings management?Based on R&D spending manipulation.AccountingResearch,2016(3):29-35.(in Chinese)

[17] XIE B,DAVIDSON W N,III,DADALT P J.Earnings management and corporate governance:the role of the board and the audit committee.JournalofCoporateFinance,2003,9(3):295-316.

[18] 胡奕明,唐松莲.独立董事与上市公司盈余信息质量.管理世界,2008(9):149-160.

HU Yiming,TANG Songlian.The relationship between independent directors and the quality of the information about listed companies′ earnings.ManagementWorld,2008(9):149-160.(in Chinese)

[19] 龚光明,王京京.财务专家型独立董事能有效抑制盈余管理吗?来自深市2003-2011年的经验证据.华东经济管理,2013,27(12):1-9.

GONG Guangming,WANG Jingjing.Can financial experts as independent directors effectively restrain earnings management?Empirical data from Shenzhen stock exchange during 2003-2011.EastChinaEconomicManagement,2013,27(12):1-9.(in Chinese)

[20] 李燕媛,刘晴晴.中国独立董事制度的有效性:基于盈余管理维度的评价与建议.经济与管理研究,2012,33(11):29-36.

LI Yanyuan,LIU Qingqing.Evaluation and suggestion on the independent director system in China:based on earnings management.ResearchonEconomicsandManagement,2012,33(11):29-36.(in Chinese)

[21] 周建,罗肖依,张双鹏.独立董事个体有效监督的形成机理:面向董事会监督有效性的理论构建.中国工业经济,2016(5):109-126.

ZHOU Jian,LUO Xiaoyi,ZHANG Shuangpeng.Formative mechanism of individual independent directors′ effective monitoring:theory building of board monitoring effectiveness.ChinaIndustrialEconomics,2016(5):109-126.(in Chinese)

[22] 曹洋,林树.会计专业人士担任独立董事的效果研究.山西财经大学学报,2011,33(2):109-116.

CAO Yang,LIN Shu.Research on the report of the accounting-majors being independent board.JournalofShanxiUniversityofFinanceandEconomics,2011,33(2):109-116.(in Chinese)

[23] 向寿生,薛小荣.财务型独董对盈余管理的影响研究.统计与信息论坛,2016,31(10):60-69.

XIANG Shousheng,XUE Xiaorong.An empirical study on how independent directors with different financial background affect earning management.Statistics&InformationForum,2016,31(10):60-69.(in Chinese)

[24] FRANCIS B,HASAN I,WU Q.Professors in the boardroom and their impact on corporate governance and firm performance.FinancialManagement,2015,44(3):547-581.

[25] YE K.Independent director cash compensation and earnings management.JournalofAccountingandPublicPolicy,2014,33(4):391-400.

[26] 黄芳,杨七中.独立董事本地化对公司盈余管理的影响:来自2010-2014年A股上市公司经验证据.财经理论与实践,2016,37(1):81-88.

HUANG Fang,YANG Qizhong.Can local independent directors constrain earning management?Empirical evidence from A-listed companies from 2010 to 2014.TheTheoryandPracticeofFinanceandEconomics,2016,37(1):81-88.(in Chinese)

[27] 向锐,杨雅婷.审计委员会主任背景特征与公司盈余管理:基于应计与真实盈余管理的研究.审计与经济研究,2016,31(3):31-40.

XIANG Rui,YANG Yating.The background characteristics of audit committee chair and earnings management:based on the study of accrual and real earnings management.JournalofAudit&Economics,2016,31(3):31-40.(in Chinese)

[28] 谢德仁,汤晓燕.审计委员会主任委员本地化与公司盈余质量.审计研究,2012(6):90-96.

XIE Deren,TANG Xiaoyan.The localization of audit committee chair and earnings quality.AuditingResearch,2012(6):90-96.(in Chinese)

[29] BADOLATO P G,DONELSON D C,EGE M.Audit committee financial expertise and earnings management:the role of status.JournalofAccountingandEconomics,2014,58(2/3):208-230.

[30] WANG C,XIE F,ZHU M.Industry expertise of independent directors and board monitoring.JournalofFinancialandQuantitativeAnalysis,2015,50(5):929-962.

[31] HABBASH M,XIAO L,SALAMA A,et al.Are independent directors and supervisory directors effective in constraining earnings management?.JournalofFinance,AccountingandManagement,2014,5(1):125-160.

[32] 蔡春,李明,和辉.约束条件、IPO盈余管理方式与公司业绩:基于应计盈余管理与真实盈余管理的研究.会计研究,2013(10):35-42.

CAI Chun,LI Ming,HE Hui.Restraint condition,IPO earnings management and corporate performance:viewpoint from accruals and real earnings management.AccountingResearch,2013(10):35-42.(in Chinese)

[33] ROYCHOWDHURY S. Earnings management through real activities manipulation.JournalofAccountingandEconomics,2006,42(3):335-370.

[34] COHEN D A,DEY A,LYS T Z.Real and accrual-based earnings management in the pre- and post-Sarbanes Oxley periods.TheAccountingReview,2008,83(3):757-787.

[35] 李增福,周婷.规模、控制人性质与盈余管理.南开管理评论,2013,16(6):81-94.

LI Zengfu,ZHOU Ting.Firm size,controller properties and earnings management.NankaiBusinessReview,2013,16(6):81-94.(in Chinese)

[36] 蔡春,谢柳芳,马可哪呐.高管审计背景、盈余管理与异常审计收费.会计研究,2015(3):72-78.

CAI Chun,XIE Liufang,MA Kenana.Managers′ audit background,earnings management and abnormal audit fees.AccountingResearch,2015(3):72-78.(in Chinese)

[37] ZANG A Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management.TheAccountingReview,2012,87(2):675-703.

[38] 王良成.应计与真实盈余管理:替代抑或互补.财经理论与实践,2014,35(2):66-72.

WANG Liangcheng.Accrued and real earnings management:substitutional or complementary.TheTheoryandPracticeofFinanceandEconomics,2014,35(2):66-72.(in Chinese)

[39] DEFOND M,ZHANG J.A review of archival auditing research.JournalofAccountingandEconomics,2014,58(2/3):275-326.

[40] 余玉苗,周莹莹,潘珺.聘请退休政府官员背景独立董事给上市公司带来好处了吗?.经济评论,2015(1):129-139,151.

YU Yumiao,ZHOUYingying,PANJun.Do firms benefit from the appointment of retired government officials as independent directors?.EconomicReview,2015(1):129-139,151.(in Chinese)

[41] 李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理.管理工程学报,2013,27(3):35-44.

LI Zengfu,LIN Shengtian,LIAN Yujun.State-owned controlling,institutional investors and real earnings management.JournalofIndustrialEngineeringandEngineeringManagement,2013,27(3):35-44.(in Chinese)

[42] 任力,项露菁.公司治理结构对现金股利分配的影响.经济学家,2015(5):43-51.

REN Li,XIANG Lujing.The influence of corporation governance structure on the distribution of cash dividend.Economist,2015(5):43-51.(in Chinese)

[43] 吴溪,王晓,姚远.从审计师成为客户高管:对旋转门现象的一项案例研究.会计研究,2010(11):72-80.

WU Xi,WANG Xiao,YAO Yuan.From an auditor to being a manager of auditee:a revolving door case in China.AccountingResearch,2010(11):72-80.(in Chinese)

[44] 张俊民,胡国强,孔德立.高管审计背景、会计师事务所关联与审计定价:来自中国A股上市公司的经验证据.中央财经大学学报,2013(5):90-96.

ZHANG Junmin,HU Guoqiang,KONG Deli.Managers′ audit background,managers-auditors affiliations and audit pricing:evidence from Chinese share Alisted companies.JournalofCentralUniversityofFinance&Economics,2013(5):90-96.(in Chinese)

[45] NAIKER V,SHARMA D S.Former audit partners on the audit committee and internal control deficiencies.TheAccountingReview,2009,84(2):559-587.

[46] 吴溪,王春飞,陆正飞.独立董事与审计师出自同门是“祸”还是“福”?独立性与竞争-合作关系之公司治理效应研究.管理世界,2015(9):137-146.

WU Xi,WANG Chunfei,LU Zhengfei.Is it a “misfortune” or a “good fortune” if the independent director and the auditor are colleagues?A study on the effect of the control over the company in independence,competition and cooperation.ManagementWorld,2015(9):137-146.(in Chinese)

Directorships of Independent Directors with Accounting Expertise,Audit Experience and Real Earnings Management

CAI Chun1,TANG Kaitao2,XUE Xiaorong3

1 Accounting School, Southwestern University of Finance and Economics, Chengdu 611130, China 2 Capital Operation Department, Chongqing Three Gorges Bank, Chongqing 430000, China 3 China(Xi′ an) Institute for Silk Road Research, Xi′ an University of Finance and Economics, Xi′ an 710002, China

Since the establishment of the independent director institution in China, academic researchers and industry practitioners pay close attention to the important role of independent directors in corporate governance. Given that directorships of independent directors is a widespread phenomenon in Chinese capital market, and that professional staff with audit firm experience have been the main source of independent directors with accounting expertise, it is of great theoretical value and practical significance to study the role of independent directors with accounting expertise and with audit firm experience in corporate governance.

By selecting Chinese A-share listed companies from 2009 to 2014 as samples, using STATA software and OLS regression analysis method for controlling industry and annual fixed effect, combining the reputation hypothesis of the independent director, this paper analyzes the relationship between the directorships of independent directors with accounting expertise as well as the directorships of independent directors with audit firm experience and real earnings management. To elaborate, we further discuss the influence that corporate property rights, ownership concentration and the affiliation relationship between independent directors with audit experience and accounting firms have on the relationship aforementioned.

The results of this paper show that the directorships of independent directors with accounting expertise and the level of real earnings management share a negative relationship. Furthermore, the increasing directorships of independent directors with audit firm experience result in the reduction of real earnings management level. Upon closer investigation, such relationship between the directorships of independent directors with audit firm experience and corporate′s real earnings management is more observable on condition that, in addition to non-state-own-enterprises and enterprises with lower level of ownership concentration, there is a non-affiliation-relationship between independent directors with audit experience and accounting firms.

This research results not only support the reputation hypothesis of the independent director, but also find that corporate property rights, ownership concentration and affiliation relationship will influence the performance of independent directors′ directorships. Therefore, this paper enriches the related literature for the individual characteristics of independent directors and corporate′s real earnings management. The research results can also provide some advice for the concerned regulators with regard to promoting regulations, appointing independent directors with accounting expertise, and employing the corporate′s auditing firm.

independent directors with accounting expertise;real earnings management;property right;ownership concentration;affiliation relationship

F275

A

10.3969/j.issn.1672-0334.2017.04.003

1672-0334(2017)04-0030-18

□

2017-02-18 修返日期:2017-06-23

国家自然科学基金(71272246)

蔡春,经济学博士,西南财经大学会计学院教授,研究方向为盈余管理和政府审计理论等,主持国家社会科学基金重大项目“中国特色社会主义国家审计理论研究”(13&ZD146),E-mail:c_cai@swufe.edu.cn

唐凯桃,管理学博士,重庆三峡银行资金运营总部职员,研究方向为盈余管理、公司治理和政府审计理论等,代表性学术成果为“政策执行效果审计初探”,发表在2016年第4期《审计研究》,E-mail:tangkaitao@yeah.net

薛小荣,工学博士,西安财经学院中国(西安)丝绸之路研究院教授,研究方向为盈余管理和项目投资评价等,代表性学术成果为“财务型独董对盈余管理的影响研究”,发表在2016年第10期《统计与信息论坛》,E-mail:rxx369@126.com

Received Date:February 18th, 2017 Accepted Date:June 23rd, 2017

Funded Project:Supported by the National Natural Science Foundation of China(71272246)

Biography:CAI Chun, doctor in economics, is a professor in the Accounting School at Southwestern University of Finance and Economics. His research interests include earnings mangement and governmental audit theory. He is the principle investigator of the project titled “Research on the state audit theory of socialism with Chinese characteristics”, funded by the National Social Science Foundation of China(13&ZD146). E-mail:c_cai@swufe.edu.cn

TANG Kaitao, doctor in management, is a staff in Capital Operation Department at Chongqing Three Gorges Bank. His research interests cover earnings management, corporate governance and governmental audit theory. His representative paper titled “Preliminary study on policy implementation audit” was published in theAuditingResearch(Issue 4, 2016). E-mail:tangkaitao@yeah.net

XUE Xiaorong, doctor in engineering, is a professor in the China (Xi′an) Institute for Silk Road Research at Xi′an University of Finance and Economics. His research interests include earnings management and evaluation of project investment. His representative paper titled “An empirical study on how independent directors with different financial background affect earning management” was published in theStatistics&InformationForum(Issue 10, 2016). E-mail:rxx369@126.com

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

证券市场红周刊(2019年43期)2019-11-16

董事会(2018年5期)2018-07-13

董事会(2017年8期)2017-08-29

董事会(2017年7期)2017-07-29

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

中国证券期货(2014年7期)2014-08-09