基于连锁董事视角的税收规避行为传染效应研究

2017-08-30 06:56:06田高良

管理科学 2017年4期

田高良,李 星,司 毅,2,张 睿,2

1 西安交通大学 管理学院,西安 710049 2 香港城市大学 商学院,香港 999077

基于连锁董事视角的税收规避行为传染效应研究

田高良1,李 星1,司 毅1,2,张 睿1,2

1 西安交通大学 管理学院,西安 710049 2 香港城市大学 商学院,香港 999077

已有企业避税行为影响因素的研究,鲜有涉及对企业社会网络属性的探讨。作为经济的重要组成部分,任何企业都不能独立于其他企业单独存在。连锁董事的出现,在企业间建立了紧密的关系网络,还为企业私有信息传递构建了一条非公开渠道,从而促进相似行为在企业间传染。随着中国企业现代董事会制度的建立,特别是独立董事制度的引入,连锁董事在中国上市公司中成为普遍现象。因此,从连锁董事关系这一社会属性视角研究企业避税行为的传染效应具有重要意义。

在构建连锁董事关系的基础上,以2007年至2014年中国A股上市公司8 732条公司年度观测值为样本,将公司有效税率、账税差异和固定效应残差法计算的账税差异作为避税程度的测量指标,采用OLS回归模型对避税行为的传染效应进行实证检验。

研究结果表明,通过连锁董事传递的成熟避税经验可以降低目标公司的避税成本和管理者对避税决策不利后果的担忧,导致避税行为在企业网络间传染。在控制内生性问题和替代性解释后,结论依然稳健。进一步研究发现,避税行为在同一地区的连锁公司间更容易传染,即传染服从先内后外律。最后,与CFO相比,当连锁董事为目标公司CEO时更能促进避税行为传染。

以连锁董事为视角的研究可以将企业的社会属性纳入到避税行为影响因素的研究中,丰富避税行为影响因素的研究视角。构建了企业针对连锁董事信息传递的成本收益决策框架,完善了连锁董事传染效应的理论研究,对投资者和监管机构有重要的实践意义。

避税行为;传染效应;连锁董事;信息传递;社会网络属性

引言

在资源和信息相对有限的环境中,基于关系网络的发展策略是实现企业成长的重要方式[1]。连锁董事可以拓展企业信息获取渠道[2]、缓解资源约束[3]、加强企业间协调,成为企业构建关系网络的重要途径。随着现代董事会制度的完善,特别是独立董事的引入,连锁董事现象在中国上市公司中越来越普遍[4],也使企业间的关系网趋于透明化[5]。

连锁董事关系的建立,不但使企业间形成了紧密的关系网络,还为企业间的信息传递构建了一条非公开渠道。卢昌崇等[6]通过对连锁董事的断裂联结重构分析,发现其组织层面的功能是促进企业间协调和信息传递。也正是由于信息传递功能,使很多公司行为通过连锁网络在组织间传染,如并购溢价决策[7]和社会责任报告披露[8]等。这是因为当决策者处于信息有限或不确定的决策环境时,倾向于参照已有经验进行判断[4]。与公开信息相比,连锁董事亲身参与而传递的信息更加生动、形象且具有影响力[9],可以为目标企业提供参照,也便于其对决策结果进行评估[7]。因此,连锁董事传递信息的同时会促进相关行为在企业间传染。

采取避税行为是决策者权衡成本收益的结果[10],当企业处于信息有限和不确定的决策环境时,连锁董事通过亲身经历而传递的成熟避税经验,可以帮助目标公司获得与避税相关的方法和知识,同时为目标公司的决策者评估避税的后果提供参照,降低了目标公司避税行为的成本和决策后果的不确定性。因此,本研究探究避税行为是否会通过连锁董事途径在企业网络间传染。

1 相关研究评述和研究假设

1.1 连锁董事存在的原因和作用

连锁董事现象,即同一人同时在多家公司董事会任职的现象[11],在中国上市公司中已非常普遍[6]。在系统梳理西方连锁董事研究的基础上,任兵等[11]从经济角度、社会角度、企业角度和个人角度分别分析连锁董事出现的原因,总结出共谋理论、资源约束理论、协调控制理论、法理理论、事业推进理论和社会凝聚理论等可能的理论解释。在对中国这一新兴经济体的研究中,BOISOT et al.[1]认为基于网络的关系策略是企业实现成长的重要方式。连锁董事的存在影响企业的环境应变能力、资源获取能力和协调控制能力[12],从而发挥出一定的治理效应[13]。

在连锁董事对企业绩效的研究中,任兵等[5]认为当市场无法提供有效的路径使信息和资源充分流动时,连锁董事可以拓展公司边界,帮助企业及时了解商业中潜在的限制和机会,抑制同业竞争[14],同时连锁董事可以帮助企业减少获得资源的限制,寻找潜在资源;另外,连锁董事也可以成为管理层社会凝聚的工具,在公司治理失灵的背景下,董事们通过连锁形成利益集团,阻碍外部人和其他潜在合作者进入,为企业绩效带来负面影响;最终的实证结果发现了连锁董事对企业绩效的负面影响,而治理失灵和社会阶层凝聚是导致这一结果的两个重要原因。进一步,田高良等[15]将连锁董事影响研究推进到连锁董事个人身份层面,考虑了连锁董事质量和数量特征对公司绩效的影响,发现连锁董事数量越多、地位越重要,公司上市后3年的净资产收益率反而越高,同时也会提升公司价值。

综上所述,早期研究多集中于对连锁董事出现原因的讨论,倾向于从连锁董事个人角度研究其对企业的经济影响。然而,连锁董事关系的构建,不但可以拓展企业边界、缓解资源约束的限制,还可以在企业间构建相对透明的关系网络[5],使企业私有信息能够通过连锁董事途径在企业间传递,最终导致企业行为在公司网络间传染。因此,由连锁董事信息传递而引发的企业间行为的传染效应逐渐成为该领域的一个研究热点。

1.2 连锁董事信息传递与公司行为的传染效应

通过连锁董事的信息传递,连锁董事可以为所在公司提供值得借鉴的经营实践经验,在履行自身勤勉、尽责责任的同时,为所在公司的发展做出贡献,从而提升自身声誉。也正是基于连锁董事的信息传递功能,使企业私有行为在公司网络间通过连锁董事这一非公开途径传染。这种传染现象发生的动因主要是企业决策环境不确定条件下的经验参照[9]。企业的决策基础是有限信息条件下对未来的预测,当企业管理者在信息有限或者环境不确定的情况下进行决策时,往往倾向于有选择的获取信息并寻找先验案例作为决策的参照依据,来降低自身决策时的不确定性[4],因此很可能导致相同行为在企业网络间传染。在实践中企业间的互相模仿现象也非常普遍[16],因为模仿者往往具有后发优势,可以规避先行者采取相关决策时面临的风险和不确定性[17]。

连锁董事的存在,为决策相关信息的传递创建了一条有效的渠道,因而在企业行为传染效应中发挥了重要作用。虽然除连锁董事外,企业还有很多途径可以获得其他企业决策时需要的相关信息,如审计师、行业分析师、行业协会以及各种媒体等[8]。但是与这些途径相比,连锁董事通过亲身参与其他公司决策的经历而积累的第一手资料更加形象生动,更具有说服力[4],因而也使连锁董事这一特有信息传递机制更具有影响力[8]。BROWN[18]从企业资产保险视角对这一特殊的税收激进行为进行研究,发现与审计师等其他企业间连接途径相比,连锁董事关系对企业采用税收保险行为的促进作用最明显。

如果连锁董事亲身参与了其他公司的决策过程,当目标公司也遇到相似的决策问题时,连锁董事可以提供其他公司曾经的决策案例作为参考,方便目标公司降低决策的不确定性,更好地评估决策后果。这使其他公司的行为很可能会被目标公司模仿,从而形成传染效应。在对企业行为传染的研究中,已有研究表明企业的很多决策会通过连锁董事这一途径传染,包括并购溢价决策[7]、股票期权回溯[2]、会计师事务所的选择[4]、盈余管理[9]以及企业社会责任行为[19]和社会责任报告的自愿披露[8]等。

综上所述,以上研究主要从降低决策不确定性的角度解释了企业行为能够通过连锁董事途径传染的原因,并通过实证证据证明了与其他信息传递途径相比连锁董事所具有的优势。与已有的大部分连锁董事传染效应研究相比,避税决策涉及更为复杂的成本收益权衡过程,需要建立起相对完善的分析框架,因此研究连锁董事的信息传递作用是否对这一类复杂决策产生影响是一个很有意义的问题。

1.3 企业避税行为的影响因素

避税行为是指纳税人利用税法的漏洞或者在税法允许的范围内,做出符合自身实际的财务安排和纳税筹划,在不违反法律法规的前提下,达到减轻企业税负的目的。与偷税漏税相比,避税行为具有不违法的特点。在现实生活中,企业常常通过用足税收政策、设计转移定价、合理分摊费用等手段达到降低企业税负的目的。而企业采取避税行为,是管理者成本收益权衡的结果。CHEN et al.[20]在对家族企业税收规避行为的研究中,提出企业避税行为的成本收益框架,认为当决策者的避税收益大于成本时才会采取避税行为。

从收益角度考虑,税收规避可以直接降低企业现金税负,增加每股税后盈余,为企业带来实实在在的收益,从而为管理者带来直接(基于税后盈余的薪酬奖励)或者间接(期权、股权收益、声誉和发展前景等)的利益。从成本角度分析,合理的避税系统对于企业经营来说是一个庞大的知识体系,需要投入大量的会计知识和审计资源。现实生活中,合理避税与偷税漏税的界限难以清晰界定,一旦因为偷税漏税而受到税务机关的问责,会为企业带来巨大的税收惩罚;同时,对自身声誉损害的担忧也往往成为管理者放弃避税行为的主要原因[21]。

已有对避税行为影响因素的研究,大多将目光局限在企业个体层面,如企业的政企关系[22]、产权性质[23]、内部信息环境[24]、企业文化[25]和战略[26]等。进一步,还有很多学者讨论了公司的管理层特征对避税行为的影响,如管理者的政治身份[27]、居留权特征[28]和CEO权力[29]等。还有一些学者从宏观角度探讨避税行为的影响因素,如货币政策[30]和税收征管[31]等。但是已有的研究大多将企业视为一个独立的个体,忽视了企业所处的信息网络这一社会属性对避税决策的影响。

1.4 连锁董事的信息传递与避税行为的传染效应

现实经营中,为达到降低税负的目的,企业需要投入大量的会计和审计资源;同时,由于经营实践中的避税行为与偷税漏税行为难以清晰界定,因此企业希望通过自身的多种尝试来达到完美避税的做法冒着极大的风险,稍有不慎便会给企业和管理者个人带来巨大的损失。从这个角度看,借鉴其他企业的成熟做法会大大降低企业避税成本和避税后果的不确定性。因此,如果此时企业与另外一个拥有成熟避税经验的企业存在连锁董事关系,连锁董事通过自身经历,就相关避税经验与企业管理者沟通,一方面,企业可以获得相关的避税知识,从而降低避税成本;另一方面,避税信息的传递也可以为目标公司对避税行为的后果评估提供一个现实参照,从而降低决策的不确定性。

因此,基于以上分析,连锁董事传递的避税经验很可能使目标企业像其他企业一样采取相同的避税行为,从而使避税行为沿着连锁董事途径在公司间传染。基于此,本研究提出假设。

H在其他条件不变的情况下,与拥有成熟避税实践的公司存在连锁董事关系将使目标企业接受成功的避税经验,从而采取同样的避税行为,即避税行为会通过连锁董事途径在企业网络间传染。

2 研究设计

2.1 样本选择和数据

本研究选择2007年至2014年中国A股全部上市公司为研究样本,上市公司财务数据和连锁董事数据来源于CSMAR和Wind数据库。根据连锁董事关系,构建出连锁公司样本。在此基础上进行如下筛选:①剔除金融行业上市公司数据;②借鉴吴联生[32]的研究,剔除税前利润为负的样本,以避免对衡量税收规避情况的干扰;③剔除含有缺失变量的样本。

由于连锁关系是一种相互关系,即存在连锁董事的两公司互为连锁公司。借鉴BROWN et al.[33]的研究,本研究将传递信息的公司作为连锁公司,其税收规避行为较为激进,而接受信息的公司为目标公司,也是本研究要观察的对象。在具体的样本构建中,借鉴韩洁等[8]的研究,对t年的连锁关系,分别比较两公司(t-1)年的税收激进程度,将税收激进程度较高的公司确定为连锁公司,其成熟的避税经验可能通过连锁董事途径向外传递,进而实证检验连锁公司(t-1)年的税收激进程度对目标公司t年税收行为的影响,也可以从一定程度上缓解内生性问题。如果目标公司的避税激进程度与连锁公司正相关,说明避税行为在企业间存在传染效应。经过筛选,本研究最终得到8 732条公司年度观测值。

2.2 变量衡量

2.2.1 目标公司避税行为

金鑫等[34]在总结国际避税研究的基础上,结合中国实际,认为只有3种避税测量方式符合中国国情。因此,本研究选择这3种方式测量企业避税行为,分别是公司有效税率(ETR)、会计账面与实际税负差异(BTD)和固定效应残差法计算的会计账面与实际税负差异(DD_BTD),ETR越低、BTD和DD_BTD越高,说明企业避税激进程度越高。

2.2.2 连锁公司避税行为

连锁公司的避税行为用连锁公司的有效税率(ETR_lock)、会计账面与实际税负差异(BTD_lock)和固定效应残差法计算的会计账面与实际税负差异(DD_BTD_lock)测量,计算方法与目标公司一致。

2.2.3 其他影响税收激进程度的因素

在梳理国际国内避税研究的基础上,借鉴REGO et al.[35]、王跃堂等[36]、江轩宇[37]、蔡宏标等[38]、张兆国等[39]、魏春燕[40]和王亮亮[41]的研究,本研究控制公司规模、市账比、财务杠杆、可操控性应计项目的绝对值、总资产报酬率、亏损状况、有形资产密集度、无形资产密集度、存货密集度、投资收益、境外收益和年末所得税率等变量。

由于公司避税行为可能会受到自身以前年度经验的影响,因此在稳健性检验中本研究还控制了公司避税行为的经验效应(Experience),包括ETR、BTD、DD_BTD各自滞后一期的变量Letr、Lbtd、Ldd_btd。主要变量解释见表1。

表1 变量解释Table 1 Explanation of Variables

2.3 模型设计

为了检验本研究假设,即避税行为是否会通过连锁董事在企业网络间传染,采用模型(1)式进行实证检验。

Tax_Avoidi,t=β0+β1Tax_Avoid_lockj,t-1+

β2∑Controlsi,t+β3∑Year+

β4∑Industry+ε1i,t

(1)

其中,Tax_Avoidi,t为i目标公司t年的避税行为,Tax_Avoid_lockj,t-1为j连锁公司(t-1)年的避税行为,Controls为控制变量,Year为年份,Industry为行业,β0为截距项,β1~β4为模型回归系数,ε1i,t为随机干扰项。

然而在公司的实际运营中,当目标公司接触到连锁公司的避税行为信息后,从采取相应的税收安排到产生避税效果可能会有时间上的滞后。为了充分证明传染效应的存在,本研究还考虑了信息传递的时间效应,在(1)式的基础上分别采用i目标公司(t+1)年的避税行为Tax_Avoidi,t+1和(t+2)年的避税行为Tax_Avoidi,t+2作为因变量,检验传染的时间效应,具体模型为

Tax_Avoidi,t+1=γ0+γ1Tax_Avoidi,t-1+

γ2∑Controlsi,t+1+γ3∑Year+

γ4∑Industry+ε2i,t+1

(2)

Tax_Avoidi,t+2=η0+η1Tax_Avoidi,t-1+

η2∑Controlsi,t+2+η3∑Year+

η4∑Industry+ε3i,t+2

(3)

其中,γ0和η0为截距项,γ1~γ4和η1~η4为模型回归系数,ε2i,t+1和ε3i,t+2为随机干扰项。

3 实证结果

3.1 描述性统计

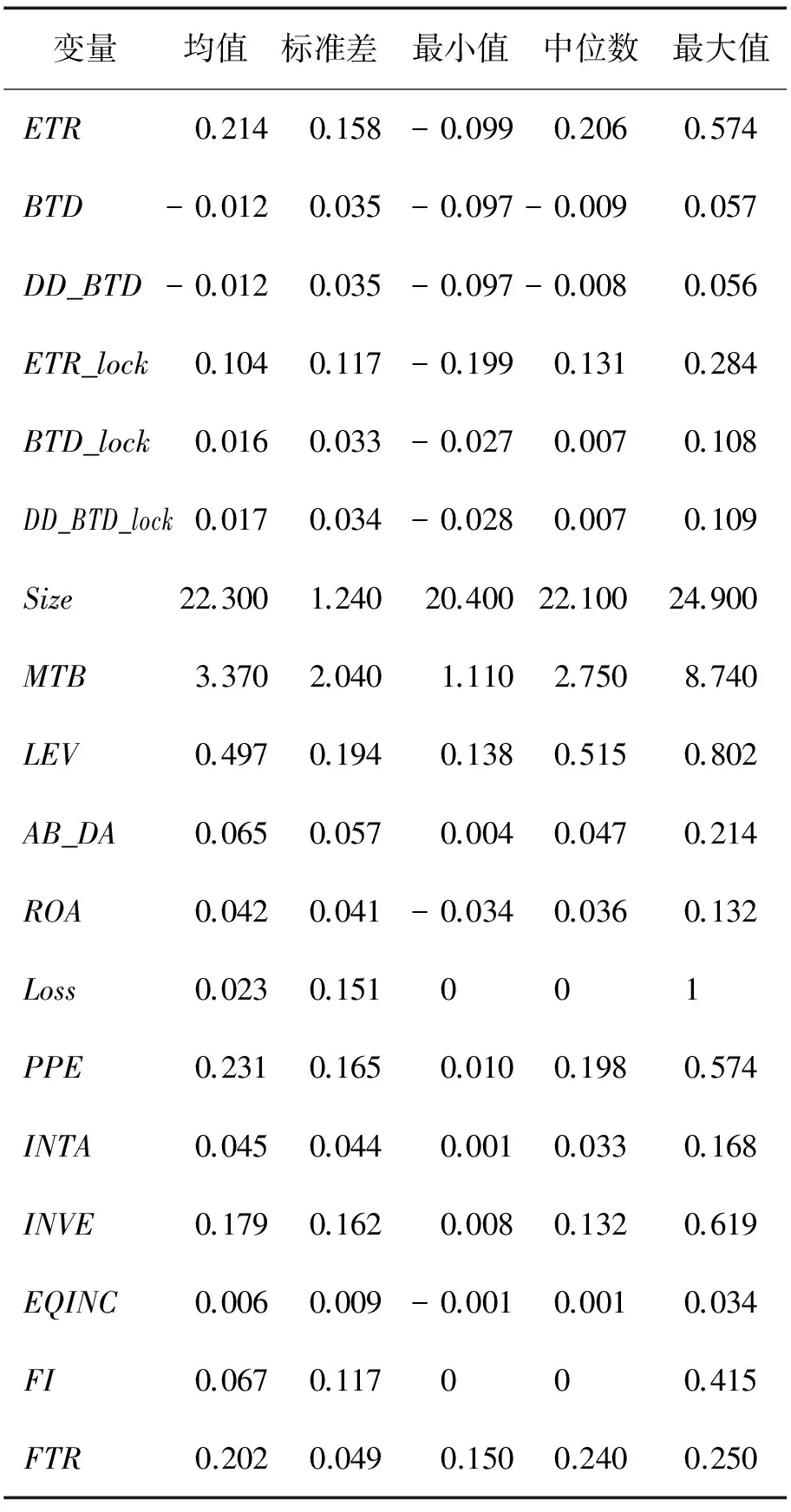

为了控制异常值对分析结果的影响,本研究对各连续型变量在1%和99%的水平上进行Winsorize处理。表2给出主要变量的描述性统计结果。

由表2可知,ETR的均值为0.214,ETR_lock的均值为0.104,连锁公司的避税激进程度强于目标公司,满足了成熟避税经验传递方向的前提。对BTD和DD_BTD的统计结果也支持这一前提。

表2变量描述性统计结果Table 2 Results for Descriptive Statistics of Variables

3.2 相关性分析

本研究对(1)式中的主要变量进行相关性检验,直观地展示变量间的相关关系,具体结果见表3。

由表3可知,ETR与ETR_lock显著正相关,相关系数为0.158。BTD和DD_BTD也与连锁公司对应变量显著正相关,相关系数分别为0.134和0.135。这一结果说明目标公司的避税行为很可能受到连锁公司的影响。除此之外,ETR与BTD和DD_BTD显著负相关,相关系数分别为-0.399和-0.395,这一结果支持变量测量部分预期的公司ETR越低、BTD和DD_BTD越高,其避税激进程度越高。

表3a相关系数矩阵(1)Table 3 aCorrelation Coefficient Matrix(1)

注:对角线以下数据为斯皮尔曼相关系数,对角线以上数据为皮尔森相关系数,黑体数据为相关系数在5%水平上显著,下同。

表3b相关系数矩阵(2)Table 3 bCorrelation Coefficient Matrix(2)

3.3 实证检验

3.3.1 避税行为的传染效应

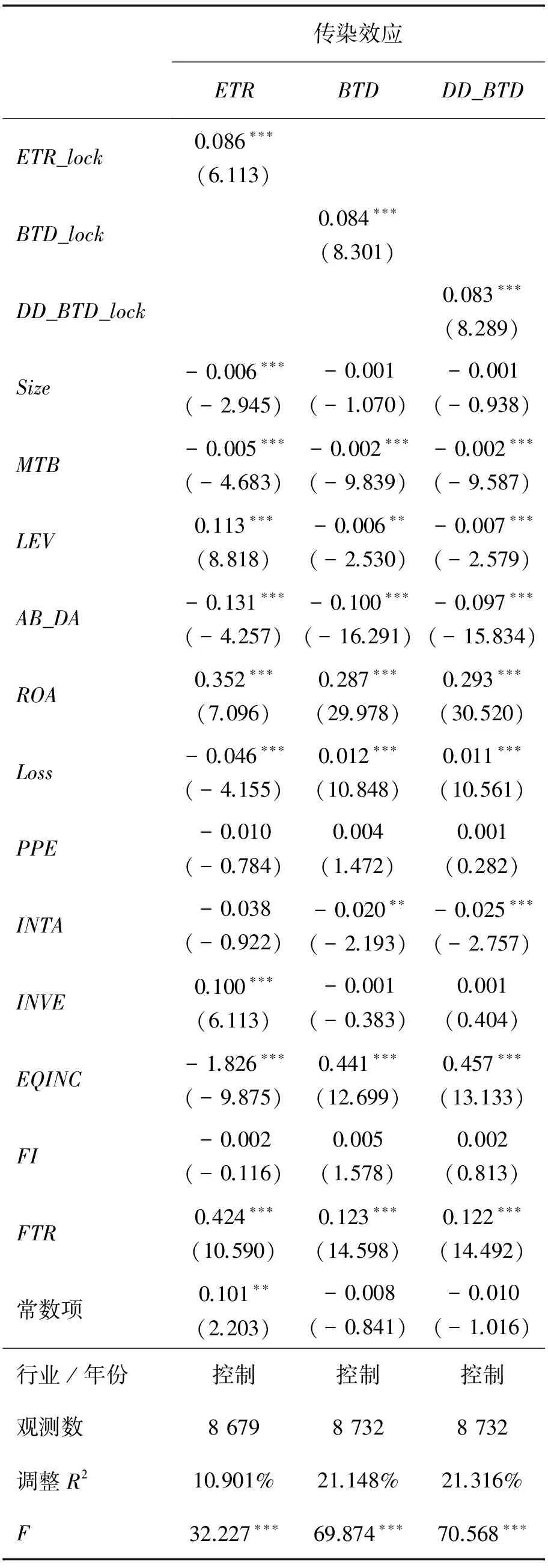

为了验证假设,本研究采用(1)式进行多元回归分析,当因变量分别为ETR、BTD和DD_BTD时,3个模型的VIF值分别为4.843、4.245和4.244,在一定程度上排除了模型多重共线性问题。具体回归结果见表4。

表4为因变量为ETR、BTD和DD_BTD时(1)式中各变量的回归系数,当因变量为ETR时,由于存在缺失值,样本观测为8 679条。由表4回归结果可知,ETR_lock与ETR的回归系数为0.086,BTD_lock与BTD的回归系数为0.084,DD_BTD_lock与DD_BTD的回归系数为0.083,均在1%的水平上显著。说明连锁公司(t-1)年的避税激进程度对目标公司t年的避税行为有显著正向影响,支持了避税行为在公司网络间的传染效应的假设。

表4避税行为传染效应的检验结果Table 4 Test Results for Contagion Effect of Tax Avoidance

注:括号内数据为t值,**为5%显著性水平,***为1%显著性水平,双尾检验;回归结果在公司层面进行了聚类。下同。

3.3.2 信息传递的时间效应

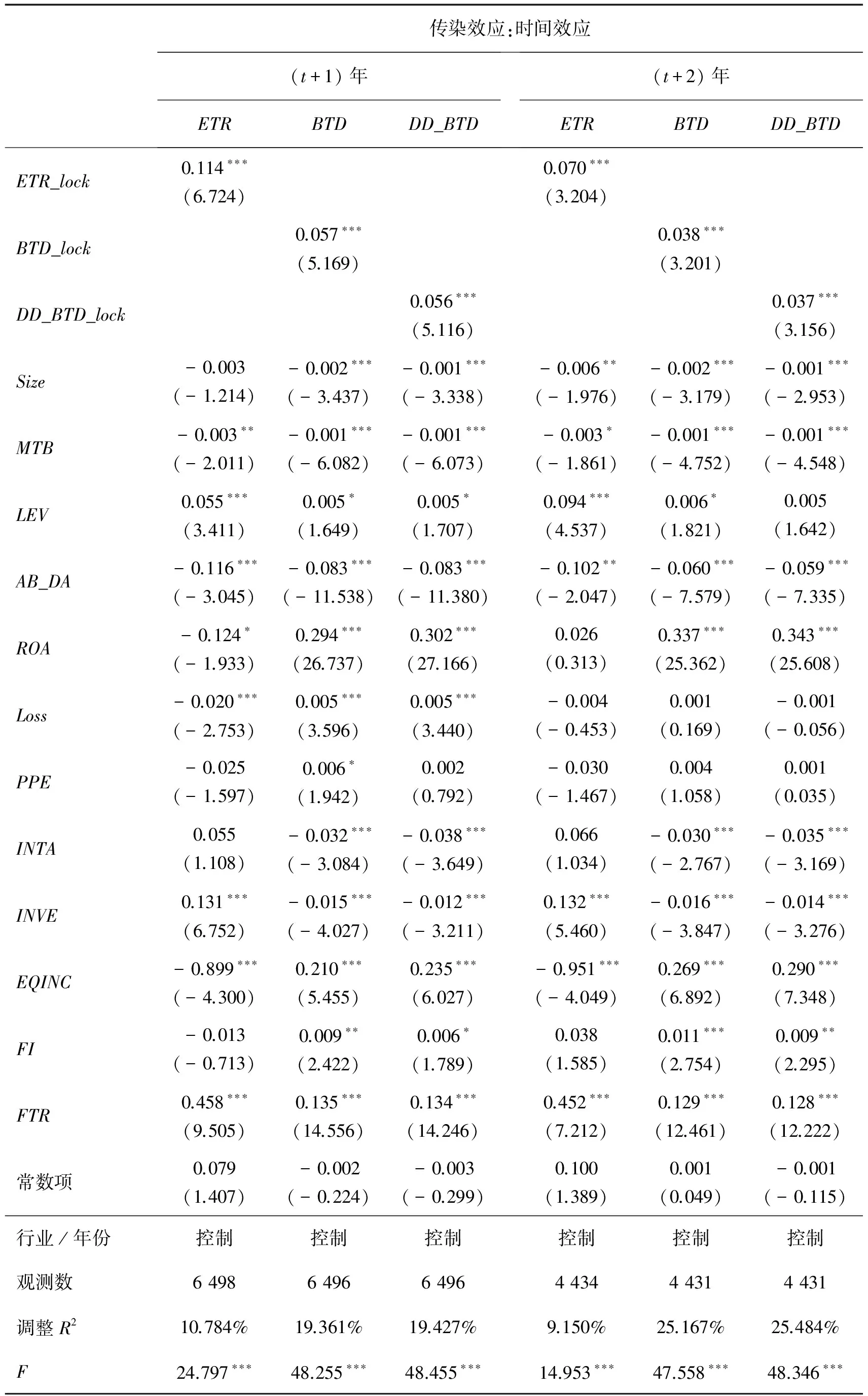

在此基础上,本研究考虑信息传递的时间效应,基于(2)式和(3)对假设进行实证检验,结果见表5。

表5中,(t+1)年对应的3列数据为(2)式的回归结果,表明连锁公司(t-1)年的避税行为对目标公司(t+1)年避税行为的影响;(t+2)年对应的3列数据为(3)式的回归结果,表明连锁公司(t-1)年的避税行为对目标公司(t+2)年避税行为的影响。由于选取(t+1)年和(t+2)年的数据,相应的观测数都有所减少。由表5可知,当因变量为目标公司(t+1)年的ETR、BTD和DD_BTD时,连锁公司税收激进程度的回归系数分别为0.114、0.057和0.056,均在1%的水平上显著。当因变量为目标公司(t+2)年的ETR、BTD和DD_BTD时,连锁公司税收激进程度的回归系数分别为0.070、0.038和0.037,也均在1%的水平上显著。这一结果说明目标公司未来两年的避税行为均会受到连锁公司避税行为的显著影响,传染效应具有一定的持续性。这一结果进一步验证了本研究假设。

表5信息传递的时间效应检验结果Table 5 Test Results for Time Effect of Information Transmission

注:*为10%显著性水平,双尾检验,下同。

3.4 稳健性检验

3.4.1 避税行为的经验效应

由于避税行为可能会受到目标公司自身避税经验的影响[42],同时从连锁公司获取的避税经验也存在累积效应。为了控制这一情况对避税传染效应的影响,本研究还控制了目标企业的避税经验效应,在(1)式中加入目标公司上一期的避税经验变量(Letr、Lbtd和Ldd_btd)进行检验,结果见表6。

表6给出因变量为ETR、BTD和DD_BTD时,在(1)式中加入目标公司避税行为的经验效应Letr、Lbtd和Ldd_btd后各变量的回归结果。由表6可知,在模型中控制了目标公司自身的经验效应后,自变量ETR_lock、BTD_lock和DD_BTD_lock的回归系数分别为0.048、0.042和0.042,均在1%的水平上显著。这一结果说明控制了目标公司自身的避税经验后,传染效应依旧存在,进一步增强了本研究结论的稳健性。

表6 避税行为的经验效应检验结果Table 6 Test Results for Experience Effect of Tax Avoidance

3.4.2 同一集团战略

韩洁等[8]发现,处于同一集团的公司常常在某些方面展示出相似的行为。当目标公司与连锁公司最终的实际控制人相同,即两公司处于同一集团时,两个公司表现出的同向避税行为很可能是由于整个企业集团的激进税收战略导致的,而不是二者间的传染效应,因此需要排除这一潜在解释。本研究在(1)式中加入同一控制人S_Controller和交互因素S_Controller_lock以控制这一可能影响,检验结果见表7。

表7给出因变量为ETR、BTD和DD_BTD时,在(1)式中加入同一集团因素S_Controller和S_Controller_lock后各变量的回归结果。由表7可知,将同一控制人因素纳入模型后,当因变量为ETR、BTD和DD_BTD时,连锁公司避税行为的回归系数分别为0.087、0.084和0.083,均在1%的水平上显著。这一结果说明控制了同一集团战略影响后,避税行为的传染效应依旧可以通过连锁董事这一信息传递途径实现,证实了本研究结论的稳健性。

表7 同一集团战略影响检验结果Table 7 Test Results for Influence of the Same Group Strategy

3.4.3 避税行为的重新测量

以现有的避税激进测量方式为基础,本研究对公司的避税行为进行新的测量,将公司按照年份和行业分组,当公司当年的实际税率低于行业中位数、会计账面与实际税负差异和固定效应残差法计算的会计账面与实际税负差异高于行业中位数时,认为公司的税收行为较为激进,将虚拟变量dETR、dBTD和dDD_BTD分别记为1,并采用Probit模型重新进行实证检验,检验结果见表8。

表8给出因变量为dETR、dBTD和dDD_BTD时Probit模型的回归结果。由表8可知,采用新的避税测量方式后,传染效应依旧显著,增强了本研究结论的稳健性。

表8 避税行为的重新测量检验结果Table 8 Test Results for Alternative Measurement of Tax Avoidance

注:括号内数据为z值。

3.5 进一步检验

以上研究发现了避税行为在公司网络间的传染效应,并通过稳健性检验控制了可能的替代性解释。本研究将研究进一步深入,从公司外部环境和内部环境两个角度探究哪些因素会对避税传染效应产生调节。

3.5.1 同一地区的税收政策相似性

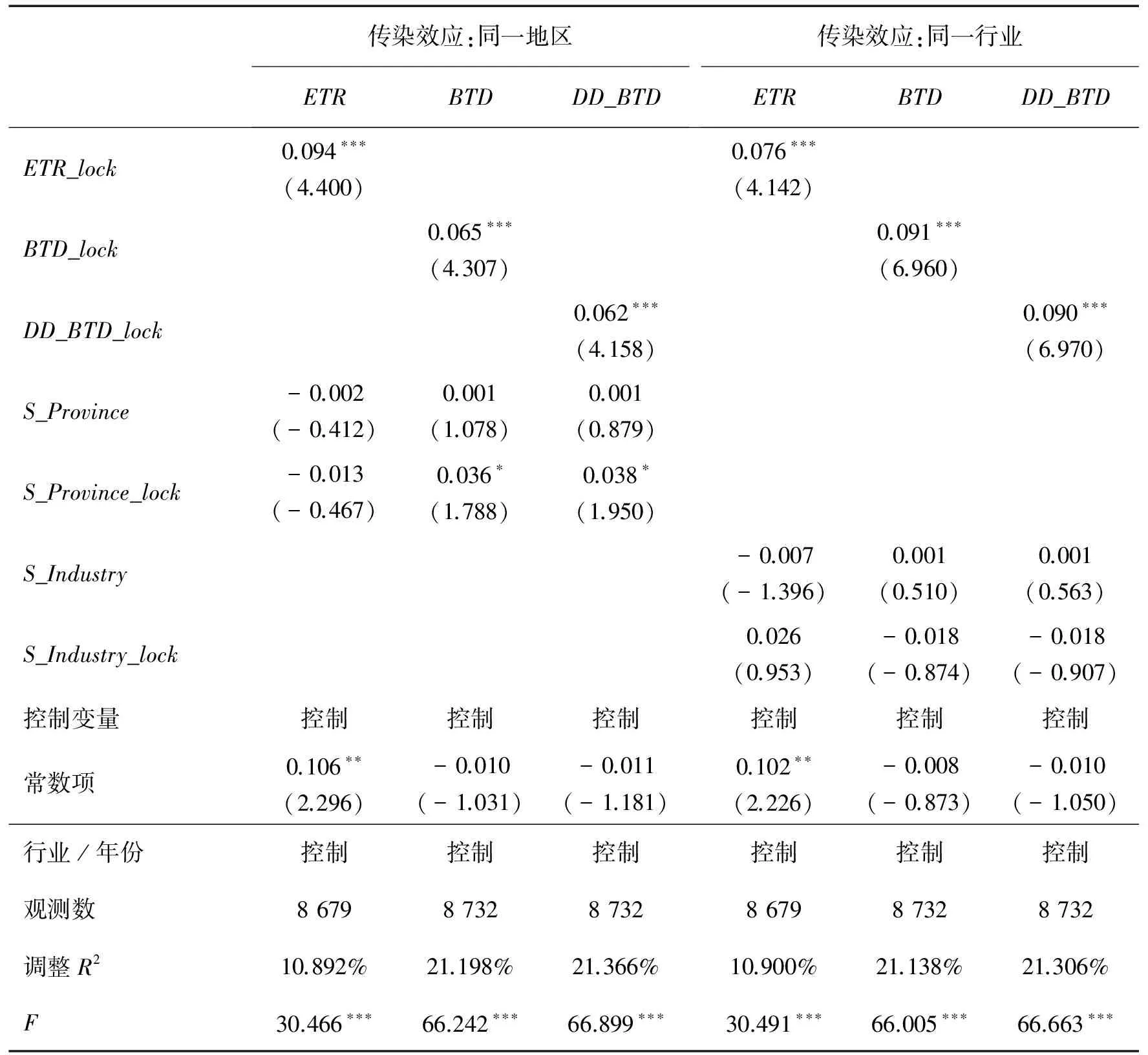

任兵等[43]发现,连锁董事网络的构建常常表现出一定的地域特征。本研究预期,当目标公司与连锁公司处于同一地区时,地区性的税收政策可能会对两个公司同时产生影响,使避税行为,尤其是充分利用税收政策的避税实践更容易在连锁公司与目标公司间传染。为了验证这一假设,本研究在(1)式加入同一地区变量S_Province和交互影响S_Province_lock,表9给出实证结果。

3.5.2 同一行业的税收政策相似性

与同一地区相似,当目标公司和连锁公司处于同一行业时,相似的行业税收政策和经营实践也可能使避税行为更容易在两公司间传染。因此,本研究在(1)式中加入同一行业变量S_Industry和交互影响S_Industry_lock,表9给出回归结果。

表9同一地区对应的3列数据表明同一地区因素对避税行为传染效应的影响,同一行业对应的3列数据表明同一行业因素对避税行为传染效应的影响。由表9可知,当加入了同一地区和同一行业的调节因素后,避税传染效应依旧显著。并且当因变量为BTD和DD_BTD时,同一地区交互影响因素S_Province_lock系数分别为0.036和0.038,均在10%的水平上显著,说明同一地区的两连锁公司间更有可能发生避税传染效应,从一定程度上证明了模仿行为的先内后外定律,支持陈仕华等[7]的研究结论。

然而,当目标公司与连锁公司处于同一行业时,检验结果并没有发现同一行业因素会对避税行为的传染效应产生影响。与同一地区的连锁公司间更容易形成传染效应的事实相比,本研究推测造成行业间传染效应不明显的原因在于,同一行业间更不容易形成连锁董事关系。因此,本研究从这一角度对样本进行分析,发现在8 732条观测值中,共有4 945条观测值中的两连锁公司处于同一地区,仅有984条观测值中的两连锁公司处于同一行业。造成这一现 象的原因,本研究认为,一方面,公司可能出于竞争原因更不愿意聘请已在同行业竞争对手董事会任职的董事;另一方面,董事个人基于精力分配等因素考虑,更倾向于选择同一地区的公司任职,从而使同一地区间更容易形成连锁董事关系,这一发现支持任兵等[43]提出的连锁董事网络地域化特征。基于此,本研究认为理论上由于行业税收政策相似性而理应更容易形成的避税传染效应却无法在实践中观察到,其原因在于同行业间公司存在连锁董事关系的概率更低。

表9 同一地区和同一行业影响检验结果Table 9 Test Results for Companies in the Same Region and Industry

注:括号内数据为t值,下同。

3.5.3 连锁董事身份影响

避税决策作为企业日常经营决策的一部分,受到管理者的巨大影响。DYRENG et al.[44]研究发现,与CFO相比,CEO对公司避税行为影响更大。进一步,谢盛纹等[29]还发现,CEO权力越大,公司的避税行为越激进。然而,与管理者相比,公司所有者似乎更加担忧避税行为可能给公司带来的负面影响。CHEN et al.[20]发现,家族企业的所有者为了避免潜在的惩罚和名誉损失,更倾向于放弃避税行为。因此,鉴于已有研究发现的管理者和所有者对公司避税决策的不同作用,本研究进一步从这一视角研究连锁董事身份对避税行为传染效应的影响。

根据本研究机理,连锁董事通过成熟避税经验的传递,降低了目标公司的避税成本和不确定性,从而引起避税行为的传染。那么可以推测,当连锁董事为目标公司CEO时,由于亲身经历的避税经验更加直观,CEO的日常经营最高决策权更容易让避税行为传染。另外,当连锁董事为目标公司所有者时,通过经历连锁公司的避税实践,能为其决策提供经验案例,降低其对避税不利后果的担忧,从而促进避税行为的传染。因此,为了验证以上假设,本研究在(1)式中分别引入连锁董事身份虚拟变量Identity,包括总经理CEO、财务总监CFO、实际控制人Controller以及这些变量与自变量的交互影响Identity_lock,回归结果见表10。

表10中,ETR对应的3列数据表明当因变量为ETR时,连锁董事身份CEO、CFO、Controller对避税行为传染效应的影响;同理,BTD和DD_BTD分别对应的3列数据分别表明当因变量为BTD和DD_BTD时,连锁董事身份CEO、CFO、Controller对避税行为传染效应的影响。由于一对连锁公司间可能同时存在多个连锁董事,因此当研究聚焦到连锁董事个人身份层面时,观测数分别有所增加。由表10可知,当加入连锁董事身份因素后,避税行为的传染效应依旧显著。与CFO相比,当连锁董事为目标公司CEO时,由于亲身经历的成熟避税实践更加生动直观,其日常经营的最高决策权使避税行为更容易传染,支持前文的假设。这一证据也与DYRENG et al.[44]的结论一致。但是,当连锁董事为目标公司的实际控制人时,Identity_lock的系数均不显著,预期的所有者对避税不利后果的担忧并没有明显减弱,未能支持前文的假设。对此,本研究推测可能是由于公司的实际控制人出于精力等因素考虑很难成为其他公司董事而造成的。

表10 连锁董事身份检验结果Table 10 Test Results for Identity and Background of Interlocking Directors

4 结论

本研究基于企业间模仿学习理论,从公司社会网络的视角探讨连锁董事信息传递作用对避税行为传染效应的影响,首次将企业置于社会网络中,考察其社会属性对避税行为的影响。以2007年至2014年中国A股上市公司为研究对象,实证检验避税行为在公司网络间通过连锁董事途径的传染效应,在控制了内生性和其他潜在解释后,研究结果表明,①避税行为会沿着公司的连锁董事网络传染。这是因为通过连锁董事传递的成功避税经验,可以降低目标公司避税行为的成本和结果的不确定性,为目标公司相应决策提供参考,降低管理者对决策不利后果的担忧。②与同一行业的连锁公司相比,避税行为更容易在同一地区的连锁公司间传染。本研究推测可能是由于同业竞争以及董事个人精力等因素,同一行业中的企业更不容易形成连锁关系,从而使理论上由于行业税收政策相似性而理应对避税传染产生的正向影响无法在现实中观察到。③连锁董事身份对避税行为的传染有重要影响。与CFO相比,当连锁董事为目标公司CEO时,由于其亲身经历的成熟避税经验会更加生动直观,其日常经营最高决策权会促进避税行为传染。

本研究结论对后续研究具有一定的启示。一方面,本研究通过对连锁董事信息传递作用的分析,将公司的社会属性纳入避税决策的影响因素研究中,丰富了研究视角;另一方面,本研究将连锁董事的信息传递放在管理者决策的成本收益框架内进行分析,完善了连锁董事导致企业间行为传染的机理,对后续研究复杂决策的传染提供启示。

本研究也存在一定的不足,与已有研究对税收规避行为的讨论情况类似,本研究关注的企业避税行为仅局限在对所得税的规避,并未考虑流转税的规避问题。后续研究可以从这一点出发,丰富企业避税行为的研究内容。

[1]BOISOT M,CHILD J.From fiefs to clans and network capitalism:explaining China′s emerging economic order.AdministrativeScienceQuarterly,1996,41(4):600-628.

[2]KEISTER L A.Engineering growth:business group structure and firm performance in China′s transition economy.AmericanJournalofSociology,1998,104(2):404-440.

[3]REITZ H J.The external control of organizations:a resource dependence perspective.AcademyofManagementReview,1979,4(2): 309-310.

[4] 陈仕华,马超.连锁董事联结与会计师事务所选择.审计研究,2012(2):75-81,97.

CHEN Shihua,MA Chao.Interlocking directorates′ ties and auditor selection.AuditingResearch,2012(2):75-81,97.(in Chinese)

[5]任兵,区玉辉,彭维刚.连锁董事与公司绩效:针对中国的研究.南开管理评论,2007,10(1):8-15.

REN Bing,QU Yuhui,PENG Weigang.Interlocking directorates and firm performance during institutional transition:an empirical study on China.NankaiBusinessReview,2007,10(1):8-15.(in Chinese)

[6]卢昌崇,陈仕华.断裂联结重构:连锁董事及其组织功能.管理世界,2009(5):152-165.

LU Changchong,CHEN Shihua.The reestablishment of ties:the interlocking directorate and their organizational functions.ManagementWorld,2009(5):152-165.(in Chinese)

[7]陈仕华,卢昌崇.企业间高管联结与并购溢价决策:基于组织间模仿理论的实证研究.管理世界,2013(5):144-156.

CHEN Shihua,LU Changchong.Inter-corporate top managers′ ties and the decision-making about acquisition premiums:a case study based on the theory of the inter-organizational imitation.ManagementWorld,2013(5):144-156.(in Chinese)

[8]韩洁,田高良,李留闯.连锁董事与社会责任报告披露:基于组织间模仿视角.管理科学,2015,28(1):18-31.

HAN Jie,TIAN Gaoliang,LI Liuchuang.Interlocking directors and social responsibility disclosure:from the perspective of inter-organizational imitation.JournalofManagementScience,2015,28(1):18-31.(in Chinese)

[9]CHIU P C,TEOH S H,TIAN F.Board interlocks and earnings management contagion.TheAccountingReview,2013,88(3):915-944.

[10] 田高良,司毅,李星,等.公司治理视角下的税收激进研究.财务研究,2016(5):68-76.

TIAN Gaoliang,SI Yi,LI Xing,et al.Tax aggressiveness research from corporate governance perspective.FinanceResearch,2016(5):68-76.(in Chinese)

[11] 任兵,区玉辉,林自强.企业连锁董事在中国.管理世界,2001(6):132-141,159.

REN Bing,QU Yuhui,LIN Ziqiang.Corporate interlocking directors in China.ManagementWorld,2001(6):132-141,159.(in Chinese)

[12] 彭正银,廖天野.连锁董事治理效应的实证分析:基于内在机理视角的探讨.南开管理评论,2008,11(1):99-105.

PENG Zhengyin,LIAO Tianye.An empirical study on the governance effect of interlocking directorates:based on an analysis of the inherent mechanism.NankaiBusinessReview,2008,11(1):99-105.(in Chinese)

[13] 毛成林,任兵.公司治理与连锁董事间的网络.中国软科学,2005(12):127-132.

MAO Chenglin,REN Bing.Corporate governance and the corporate network of directorship interlocks.ChinaSoftScience,2005(12):127-132.(in Chinese)

[14] MIZRUCHI M S.What do interlocks do?An analysis,critique,and assessment of research on interlocking directorates.AnnualReviewofSociology,1996,22:271-298.

[15] 田高良,李留闯,齐保垒.连锁董事、财务绩效和公司价值.管理科学,2011,24(3):13-24.

TIAN Gaoliang,LI Liuchuang,QI Baolei.Interlocking directorate,financial performance and firm value.JournalofManagementScience,2011,24(3):13-24.(in Chinese)

[16] HAUNSCHILD P R.Interorganizational imitation:the impact of interlocks on corporate acquisition activity.AdministrativeScienceQuarterly,1993,38(4):564-592.

[17] LIEBERMAN M B,MONTGOMERY D B.First-mover(dis)advantages:retrospective and link with the resource-based view.StrategicManagementJournal,1998,19(12):1111-1125.

[18] BROWN J L.The spread of aggressive corporate tax reporting:a detailed examination of the corporate-owned life insurance shelter.TheAccountingReview,2011,86(1):23-57.

[19] 陈仕华,马超.企业间高管联结与慈善行为一致性:基于汶川地震后中国上市公司捐款的实证研究.管理世界,2011(12):87-95.

CHEN Shihua,MA Chao.The consistency of executives links between firms and ACTS of charity:an empirical study of Chinese listed companies′ contributions after the Wenchuan earthquake.ManagementWorld,2011(12):87-95.(in Chinese)

[20] CHEN S,CHEN X,CHENG Q,et al.Are family firms more tax aggressive than non-family firms?.JournalofFinancialEconomics,2010,95(1):41-61.

[21] GRAHAM J R,HANLON M,SHEVLIN T,et al.Incentives for tax planning and avoidance:evidence from the field.TheAccountingReview,2014,89(3):991-1023.

[22] KIM C F,ZHANG L.Corporate political connections and tax aggressiveness.ContemporaryAccountingResearch,2016,33(1):78-114.

[23] 刘行,叶康涛.金融发展、产权与企业税负.管理世界,2014(3):41-52.

LIU Xing, YE Kangtao.The financial development,the property right and the tax burden on firms.ManagementWorld,2014(3):41-52.(in Chinese)

[24] GALLEMORE J,LABRO E.The importance of the internal information environment for tax avoidance.JournalofAccountingandEconomics,2015,60(1):149-167.

[25] HOI C K,WU Q,ZHANG H.Is corporate social responsibility(CSR) associated with tax avoidance?Evidence from irresponsible CSR activities.TheAccountingReview,2013,88(6):2025-2059.

[26] HIGGINS D,OMER T C,PHILLIPS J D.The influence of a firm′s business strategy on its tax aggressiveness.ContemporaryAccountingResearch,2015,32(2):674-702.

[27] 李维安,徐业坤.政治身份的避税效应.金融研究,2013(3):114-129.

LI Weian,XU Yekun.The effect of political identity on tax avoidance.JournalofFinancialResearch,2013(3):114-129.(in Chinese)

[28] 张胜,魏汉泽,李常安.实际控制人居留权特征与企业税收规避:基于我国民营上市公司的经验证据.会计研究,2016(4):77-84.

ZHANG Sheng,WEI Hanze,LI Changan.Controlling persons′ foreign residency rights and firms′ tax avoidance:evidence from Chinese non-SOEs.AccountingResearch,2016(4):77-84.(in Chinese)

[29] 谢盛纹,田莉.CEO 权力、审计行业专长与税收激进度.审计与经济研究,2014,29(5):31-39.

XIE Shengwen,TIAN Li.CEO power,audit industry expertise and tax aggressiveness.JournalofAudit&Economics,2014,29(5):31-39.(in Chinese)

[30] 程小可,李浩举,郑立东.税收规避能够提升企业价值吗?基于货币政策视角的研究.审计与经济研究,2016,31(3):63-72.

CHENG Xiaoke,LI Haoju,ZHENG Lidong.Does corporate tax avoidance improve firm value?Evidence from the perspective of monetary policy.JournalofAudit&Economics,2016,31(3):63-72.(in Chinese)

[31] 陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避.管理世界,2016(5):151-163.

CHEN Deqiu,CHEN Yunsen,DONG Zhiyong.Policy uncertainty,tax enforcement and corporate tax avoidance.ManagementWorld,2016(5):151-163.(in Chinese)

[32] 吴联生.国有股权、税收优惠与公司税负.经济研究,2009,44(10):109-120.

WU Liansheng.State ownership,preferential tax,and corporate tax burdens.EconomicResearchJournal,2009,44(10):109-120.(in Chinese)

[33] BROWN J L,DRAKE K D.Network ties among low-tax firms.TheAccountingReview,2014,89(2):483-510.

[34] 金鑫,雷光勇.审计监督、最终控制人性质与税收激进度.审计研究,2011(5):98-106.

JIN Xin,LEI Guangyong.Audit supervision,property of ultimate controller and tax aggressiveness.AuditingResearch,2011(5):98-106.(in Chinese)

[35] REGO S O,WILSON R.Equity risk incentives and corporate tax aggressiveness.JournalofAccountingResearch,2012,50(3):775-810.

[36] 王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构.经济研究,2010,45(9):122-136.

WANG Yuetang,WANG Liangliang,PENG Yang.Ownership nature of ultimate controller,debt-related tax shields and capital structure.EconomicResearchJournal,2010,45(9):122-136.(in Chinese)

[37] 江轩宇.税收征管、税收激进与股价崩盘风险.南开管理评论,2013,16(5):152-160.

JIANG Xuanyu.Tax enforcement,tax aggressiveness and stock price crash risk.NankaiBusinessReview,2013,16(5):152-160.(in Chinese)

[38] 蔡宏标,饶品贵.机构投资者、税收征管与企业避税.会计研究,2015(10):59-65.

CAI Hongbiao,RAO Pingui.Institutional investor,tax enforcement and tax avoidance.AccountingResearch,2015(10):59-65.(in Chinese)

[39] 张兆国,郑宝红,李明.公司治理、税收规避和现金持有价值:来自我国上市公司的经验证据.南开管理评论,2015,18(1):15-24.

ZHANG Zhaoguo,ZHENG Baohong,LI Ming.Corporate governance,tax avoidance and value of cash holdings:empirical evidence from Chinese listed companies.NankaiBusinessReview,2015,18(1):15-24.(in Chinese)

[40] 魏春燕. 审计师行业专长与客户的避税程度.审计研究,2014(2):74-83.

WEI Chunyan.Auditor industry expertise and clients′ tax avoidance.AuditingResearch,2014(2):74-83.(in Chinese)

[41] 王亮亮.金融危机冲击、融资约束与公司避税.南开管理评论,2016,19(1):155-168.

WANG Liangliang.External financial shocks,financial constraints,and corporate tax avoidance.NankaiBusinessReview,2016,19(1):155-168.(in Chinese)

[42] MANZON G B,Jr,PLESKO G A.The relation between financial and tax reporting measures of income.TaxLawReview,2001,55(2):175-195.

[43] 任兵,区玉辉,彭维刚.连锁董事、区域企业间连锁董事网与区域经济发展:对上海和广东两地2001年上市公司的实证考察.管理世界,2004(3):112-123,153.

REN Bing,QU Yuhui,PENG Weigang.Linker directors,linker directors′ networks of regional enterprises;and regional economic growth:Shanghai and Guangdong in 2001 listed companies′ empirical study.ManagementWorld,2004(3):112-123,153.(in Chinese)

[44] DYRENG S D,HANLON M,MAYDEW E L.The effects of executives on corporate tax avoidance.TheAccountingReview,2010,85(4):1163-1189.

Contagion Effect of Tax Avoidance from the Perspective of Interlocking Directors

TIAN Gaoliang1,LI Xing1,SI Yi1,2,ZHANG Rui1,2

1 School of Management, Xi′an Jiaotong University, Xi′an 710049, China 2 College of Business, City University of Hong Kong, Hong Kong 999077, China

Existing academic researches on influential factors of corporate tax avoidance rarely pay attention to corporate social network attributes. As an important part of market economy, any company could not survive without interactions with others. As a result, the introduction of interlocking directors would set up close social networks within different companies, which could also build up non-public channels for corporates′ private information transmission, leading to the contagion effect of similar behaviors within companies with interlocking shareholders. With the development of the board system in modern companies, especially the introduction of independent directors, interlocking directors have become a common phenomenon in Chinese capital market. Therefore, it is extremely meaningful to investigate the contagion of tax avoidance from the perspective of corporate social attributes.

On the foundation of interlocking directors′ relationship, taking the listed companies in Chinese capital market from 2007-2014 as samples, effective tax rate(ETR), book-tax difference(BTD), and book-tax difference computed by fixed effect residual method(DD_BTD) have been used to measure the level of corporate tax avoidance. After controlling other influential factors, the OLS model has been adopted to empirically investigate the contagion effect of corporate tax avoidance.

The results revel that tax-avoidance information of tax-aggressiveness companies can be transmitted to interlocked companies through the channel of interlocking directors, which could reduce the cost of similar behaviors and decision-making uncertainty of the target companies, leading to the contagion effect of tax avoidance. After controlling possible endogenous problems and alternative explanations, such as the self-experience of tax avoidance and the group strategy within the same enterprise group, the conclusion we state above is still robust. What′s more, further studies find the contagion effect of tax avoidance obeys the law of imitation progression, that is, the similar tax avoidance behaviors are more likely to contagion within companies who are in the same region. Finally, interlocking directors who act as CEOs in the board of target company are more likely to facilitate tax avoidance contagion than those who act as CFOs.

The research from the interlocking directors′ perspective can take corporates′ social attributes into influential factors of tax avoidance, which could enrich the dimensions of the researches on influential factors of corporate tax avoidance. What′s more, the result in this paper is also helpful to construct the cost-benefits framework of interlocking directors′ information transmission function and perfecting the theoretical research of the contagion effects. It is also of considerable value for investors and supervision authorities to understand the distinctive role of interlocking directors.

tax avoidance;contagion effect;interlocking directors;information transmission;social network attributes

F275

A

10.3969/j.issn.1672-0334.2017.04.004

1672-0334(2017)04-0048-15

□

2017-01-17 修返日期:2017-05-16

国家自然科学基金(71372163,71672141,71302195,71502139,71502134)

田高良,管理学博士,西安交通大学管理学院教授,研究方向为内部控制、公司治理和审计等,代表性学术成果为“The contagion effect of low-quality audits at the level of individual auditors”,发表在2017年第1期《The Accounting Review》,E-mail:tian-gl@xjtu.edu.cn

李星,西安交通大学管理学院博士研究生,研究方向为税收激进和公司治理等,代表性学术成果为“期权激励,媒体关注与税收激进行为”,预计发表在2019年第1期《管理工程学报》,E-mail:lsbao277@stu.xjtu.edu.cn

司毅,西安交通大学管理学院和香港城市大学商学院联合培养博士研究生,研究方向为审计和公司治理等,代表性学术成果为“所有权性质、企业政治关联与定向增发——基于我国上市公司的实证分析”,发表在2016年第1期《南开管理评论》,E-mail:yisi22-c@my.cityu.edu.hk

张睿,西安交通大学管理学院和香港城市大学商学院联合培养博士研究生,研究方向为审计和公司治理等,代表性学术成果为“会计师事务所变更、初始审计费用折价与审计质量”,已被《管理评论》录用,E-mail:zhangr9112@163.com

Received Date:January 17th, 2017 Accepted Date:May 16th, 2017

Funded Project:Supported by the National Natural Science Foundation of China(71372163,71672141,71302195,71502139,71502134)

Biography:TIAN Gaoliang, doctor in management, is a professor in the School of Management at Xi′an Jiaotong University. His research interests cover internal control, corporate governance and auditing. His representative paper titled “The contagion effect of low-quality audits at the level of individual auditors” was published inTheAccountingReview(Issue 1, 2017). E-mail:tian-gl@xjtu.edu.cn

LI Xing is a Ph.D candidate in the School of Management at Xi′an Jiaotong University. His research interests include tax avoidance and corporate governance. His representative paper titled “Option incentives, media coverage and tax aggressive” is accepted to be published in theJournalofIndustrialEngineeringandEngineeringManagement(Issue 1, 2019). E-mail:lsbao277@stu.xjtu.edu.cn

SI Yi is a Ph.D candidate in the School of Management at Xi′an Jiaotong University and College of Business at City University of Hong Kong. His research interests include auditing and corporate governance. His representative paper titled “Proprietary nature, political connection and private equity placement: empirical study based on China′s listed companies” was published in theNankaiBusinessReview(Issue 1, 2016). E-mail:yisi22-c@my.cityu.edu.hk

ZHANG Rui is a Ph.D candidate in the School of Management at Xi′an Jiaotong University and College of Business at City University of Hong Kong. Her research interests include auditing and corporate governance. Her representative paper titled “Audit firm change, initial audit fee discount and audit quality” is accepted to be published by theManagementReview. E-mail:zhangr9112@163.com

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

现代装饰(2020年7期)2020-07-27 01:27:44

意林绘阅读(2019年12期)2019-12-30 01:43:03

法大研究生(2019年1期)2019-11-16 00:37:46

NBA特刊(2018年7期)2018-06-08 05:48:32

现代装饰(2018年4期)2018-05-22 02:57:23

故事作文·低年级(2017年7期)2017-07-20 07:58:59

西安工程大学学报(2016年6期)2017-01-15 14:09:38

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58