基于协整检验和Granger因果检验的人民币汇率与房价关系研究

2017-08-27 03:52:07何美仪

长春金融高等专科学校学报 2017年4期

何美仪

(华南师范大学 数学科学学院,广东 广州 510631)

基于协整检验和Granger因果检验的人民币汇率与房价关系研究

何美仪

(华南师范大学 数学科学学院,广东 广州 510631)

人民币汇率的上升将会影响市场上流动的资金量,它会导致国家资产价格的上升,对金融市场产生一定波动影响。而房地产作为第三产业中极具代表性的产业,其价格的变动会对国家经济产生影响。为探寻人民币汇率与房价之间的联动关系,通过1988年至2015年人民币对美元的年平均价和商品房年平均销售价格,采用协整检验、线性及非线性Granger因果关系检验进行验证。研究发现,二者具有长期稳定的均衡关系,且汇率是引起房价变动的单向线性Granger先导,房价是引起汇率变动的单向非线性Granger先导。通过脉冲响应函数和方差分解,发现房价冲击将会引起汇率和房价的变动。

房价;外汇;协整检验;非线性Granger因果关系;方差分解

一、引言

近二十年来,中国房地产市场和外汇市场快速发展。原本作为消费品的商品房逐渐成为投资者的投资工具,一路上涨的房地产行业为国家经济增长带来强大的动力。随着国家改革开放政策的实施,我国经济发展不仅受到区域经济发展好坏的影响,更受到国际市场的影响。同时,外汇市场的波动对我国经济发展也会带来一定程度的影响。二者之间的联动关系值得投资者和国家关注,这将对他们决策起到帮助作用。

国内学者对房地产市场与外汇市场之间联动关系的研究已有不少成果:陈婕和林江鹏通过传统的格兰杰因果关系检验,发现汇率是引起房价变动的单向线性格兰杰原因[1][2];韩鑫涛利用1996-2010年的数据,围绕汇率等冲击影响事件展开分析,发现汇率和房价变动之间存在双向关系。[3]上述学者都只对汇率和房价之间的线性联动影响关系进行研究,没有考量房价和汇率二者之间可能存在的复杂影响结构。因此,基于进一步探讨两者之间联动关系的考虑,本文首先应用协整检验,确保二者之间存在长期联动影响关系,其次,采用线性Granger因果关系检验对二者关系进行初步的探究;利用非线性Granger因果关系检验深入探究两者之间的因果关系,从而避免线性假设所带来的局限性,进而更加合理全面地研究二者关系。最后,通过脉冲响应函数,探讨变量对冲击影响所作出的响应,了解模型的动态特征,结合方差分解,进一步得知各变量对预测方差的贡献度,得到不同变量冲击的重要程度。

二、数据选取及预处理

本文采用1988年至2015年人民币对美元的年平均价和商品房平均销售价格进行分析,其中人民币对美元的年平均价代表人民币汇率,选取美元是由于其具有世界影响地位和代表性,能表示外汇市场对我国经济的刺激影响;商品房平均销售价格代表国内的平均房价,表示国内的房价水平。数据取自《2016年中国统计年鉴》和《1999年中国统计年鉴》,来源真实可靠。由于不同时期的经济发展水平不同,物价水平也在不断变化,为使得价格具有一定的可比性,得到真实的价格变化,本文采用居民消费价格指数(取2000年=100)对商品房平均销售价格数据进行处理,记处理后得到的实际值为housing。人民币对美元的年平均价数据记为rate。为消除数据的异方差、减小数据波动带来的负面影响,本文对rate和housing进行对数化处理,分别记为lnrate和lnhousing。

三、实证检验

(一)单位根检验

由于时间序列可能是非平稳的,为避免直接进行回归导致伪回归现象的发生,本文首先对汇率lnrate和房价lnhousing两个时间序列进行ADF单位根检验,利用Eviews 7.2软件得到结果如下表1所示:

表1 ADF单位根检验结果

ADF单位根检验结果表明,在5%显著性水平下,rate和housing不能拒绝原假设,即没有充分的把握认为汇率rate和房价housing均为平稳序列。经过一阶差分后(记rate和housing一阶差分后的序列分别为dlnrate、dlnhousing),在5%显著性水平下,dlnrate、dlnhousing均拒绝原假设,即有充分的理由认为dlnrate、dlnhousing均为平稳序列。

(二)协整检验

1987年,Engle和Granger提出,一些经济变量原本是非平稳的序列,但在这些序列的单整阶数相同的情况下,若存在它们的某种线性组合是平稳序列,则说明这些序列存在协整关系即长期稳定的均衡关系。

为探求一阶单整的房价lnhousing和汇率lnrate之间是否存在长期稳定的均衡关系,下面将对房价lnhousing和汇率lnrate序列进行协整检验。协整检验方法一般有EG两步法和Johansen检验法,由于Johansen检验不必划分内、外生变量,还可给出全部存在的协整关系,同时该方法的功效更稳定,于是本文采取Johansen协整检验方法,利用Eviews 7.2软件得到结果如表2:

表2 协整检验结果

Johansen协整检验结果表明,在5%的显著性水平下,可认为汇率lnrate和房价lnhousing两个时间序列之间存在一个协整关系,这也说明房价与汇率之间存在长期稳定的均衡关系,协整方程为lnhousing=2.1984×lnrate。可见,二者存在同向变动关系,汇率lnrate每增长10%,房价lnhousing平均增长21.984%。

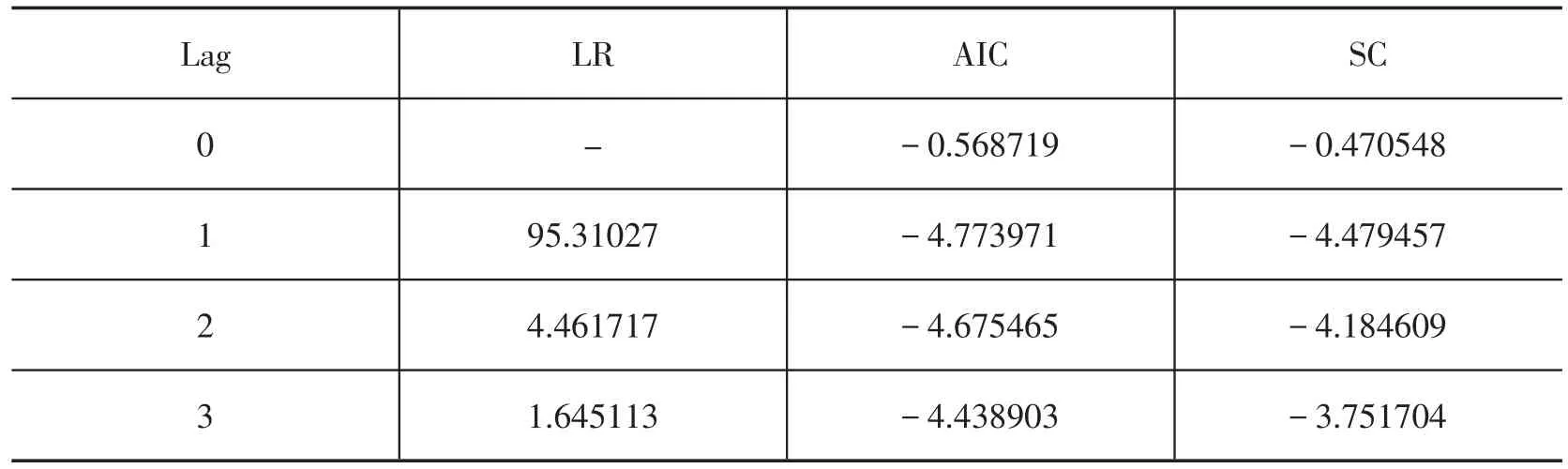

当协整方程确定后,需要对协整方程的正确性进行检验。因为只有满足VAR模型的残差是平稳序列的前提时,协整关系才是有效的。因此,构建VAR模型,通过赤池信息准则、施瓦茨信息准则判断滞后阶数,结果如下表:

表3 AIC、SC随滞后阶数变化

根据结果,赤池信息准则、施瓦茨信息准则最小值对应的滞后阶数均为1,因此选择滞后一阶。下面对VAR模型的稳定性进行检验,本文采用AR根验证方法,通过Eviews7.2可得AR特征方程的特征根的倒数绝对值分别为0.9603、0.8198,二者均在单位圆内,可判定协整方程稳定,即前文所得协整关系是正确的。

(三)线性Granger因果关系检验

变量X、Y之间存在格兰杰因果关系的定义是:包含变量X、Y当期和过去信息的信息集对变量Y未来一期值进行预测的效果要优于仅包含Y的当期和过去信息的信息集对Y未来一期值进行预测的效果,即变量X能够提供变量Y自身以外对Y未来值预测所需要的额外信息,则可以认为变量X是被解释变量Y的Granger先导。

为进一步探寻具有长期均衡关系的房价lnhousing和汇率lnrate之间是否存在稳定的因果关系,下面对房价lnhousing和汇率lnrate进行双向的线性Granger因果关系检验,利用Eviews 7.2软件得到结果,见表4。

表4 线性Granger因果关系检验结果

线性Granger因果关系检验结果显示,当选定滞后期数为6期时,在5%显著性水平下,可以显著拒绝第二条原假设,即可以认为房价lnhousing是汇率lnrate的线性Granger先导;而在5%显著性水平下,没有充分的理由拒绝第一条原假设,即不能认为汇率lnrate是房价lnhousing的线性Granger先导。

(四)非线性因果关系检验

考虑到经济时间序列多为非线性序列以及线性Granger因果关系检验的局限性,为进一步探讨汇率lnrate是否对房价lnhousing产生影响,本文将在此处检验汇率lnrate是否为房价lnhousing的非线性Granger先导。

1.非线性Granger因果关系检验

将式(1)中的条件概率用对立的联合概率的比率来表示,如式(2)-(5):

则式(1)可转化为

根据式(6),构建非线性Granger因果关系检验的统计量,如下:

2.检验结果

对于原假设:lnrate不是lnhousing的非线性格兰杰先导,其不能被拒绝的条件等价于下列关系是否成立:

为进行房价lnhousing、汇率lnrate的非线性Granger因果关系检验,首先需要检验序列是否存在非线性结构。BDS独立性检验可以检验出序列是否存在非线性结构,其原假设为所检验的时间序列是独立同分布的。因此,本文首先利用VAR模型lnhousingt=lnhousingt-1+lnratet-1+εt滤去lnhousing的线性结构,取其残差用于检验序列lnhousing是否存在非线性结构,利用R Studio得到BDS非线性检验结果,见表5。

表5 BDS独立性检验结果

BDS独立性检验结果表明,在5%的显著性水平下,拒绝原假设,即有充分的理由认为残差序列不服从独立同分布的,它们之间存在显著的非线性依赖性。因此,满足使用VAR模型中的残差序列进行非线性Granger因果关系检验的条件。

通过1 000次的Monte-Carlo模拟得到σ的估计值σ̂=0.0061,进而计算出5%的显著性水平下,非线性Granger因果关系检验的拒绝域为{ }Δ≥0.1003,即拒绝汇率lnrate不是房价lnhousing的非线性格兰杰原因的条件。同时,计算得出Δ=0.1086,故在5%显著性水平下拒绝原假设,有充分的把握认为汇率lnrate是房价lnhousing的非线性格兰杰原因。这一结果与汇率lnrate不是房价lnhousing的线性格兰杰原因相比会更具说明意义,因为随着房价的上涨,国外投资者会进一步对我国房价看好,认为这一投资具有可观预期回报率,这种投机性的资金流入将会带动人民币升值,人民币汇率上升。

(五)脉冲响应函数

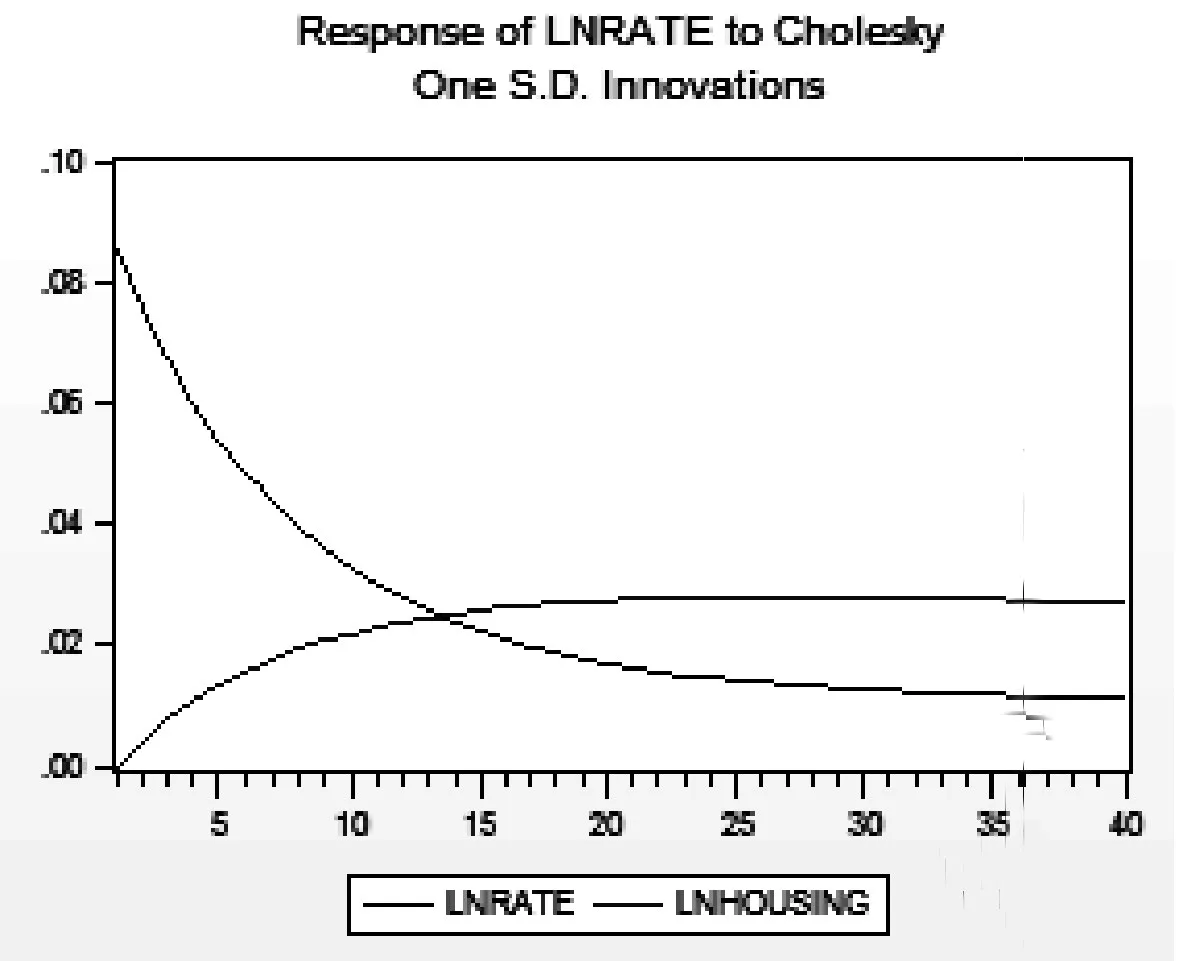

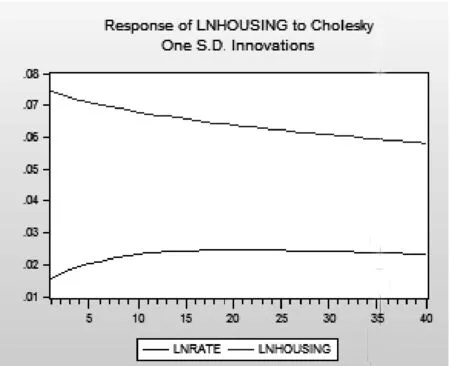

房价lnhousing是汇率lnrate的线性格兰杰先导,汇率lnrate是房价lnhousing的非线性格兰杰先导,二者存在相互影响关系。此外,内生变量汇率lnrate或房价lnhousing自身受到冲击影响后,这一影响将扩散进入系统模型中,因此,本文将采用脉冲响应函数,探寻这一影响。脉冲响应函数描述的是各个内生变量对残差冲击的响应,即在随误差项受到一单位标准差冲击影响后,它对每一内生变量当期值及未来值产生的影响。

图1 lnrate、lnhousing分别对lnrate一个单位标准差冲击的响应

图2 lnrate、lnhousing分别对lnhousing一个单位标准差冲击的响应

图1表示汇率lnrate、房价lnhousing分别对汇率lnrate一个单位标准差冲击的响应。图2表示汇率lnrate、房价lnhousing分别对房价lnhousing一个单位标准差冲击的响应。由图1可知,前期,正向的汇率lnrate冲击使其自身未来值下降,而正向的汇率lnrate冲击使房价lnhousing未来值上升;大概第五期时,正向的汇率lnrate冲击对房价lnhousing及自身未来值的影响开始减弱,但影响方向不变;在大概第三十五期以后,汇率lnrate冲击对两个内生变量的影响趋于稳定。

由图2可知,前期,正向的房价lnhousing冲击导致自身未来值下降,而正向的房价lnhousing冲击使汇率lnrate未来值上升;直到第七期后,正向的房价lnhousing冲击对自身及汇率lnrate的冲击影响开始减弱;在第二十期后,房价lnhousing冲击对两个内生变量的影响趋于稳定。

(六)方差分解

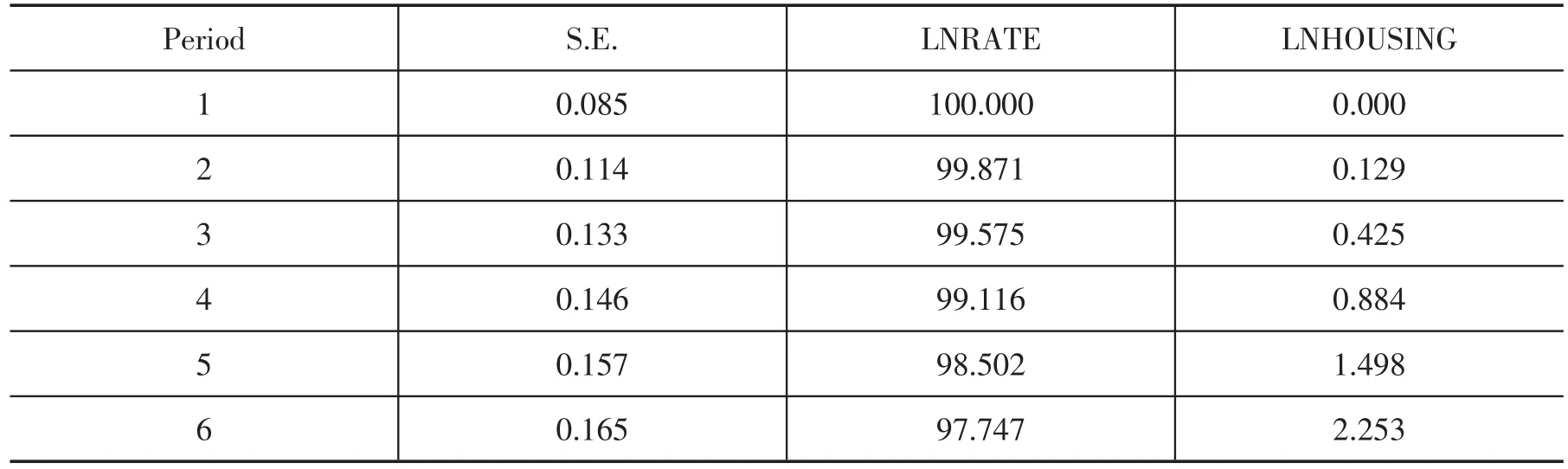

方差分解可用于分析预测残差的标准差受不同新息冲击影响的比例,即不同内生变量对预测残差的标准差的贡献比例。通过方差分解,可以进一步获得内生变量对预测方差的贡献程度,度量变量间的影响关系。因此,本文运用此方法来计量汇率lnrate、房价lnhousing对预测方差的贡献度。

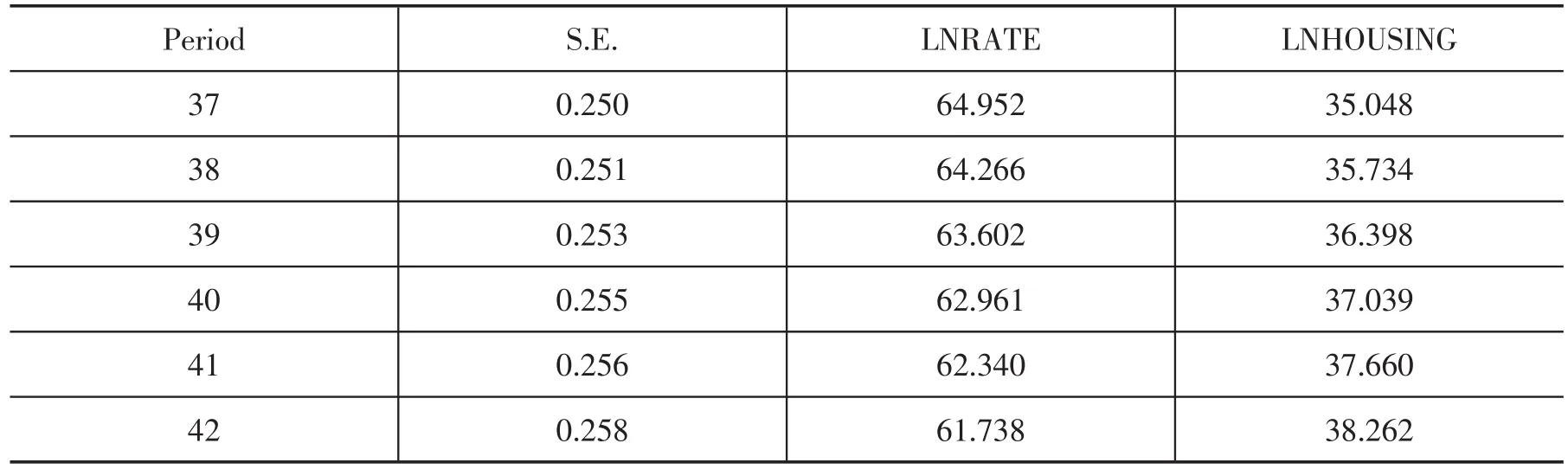

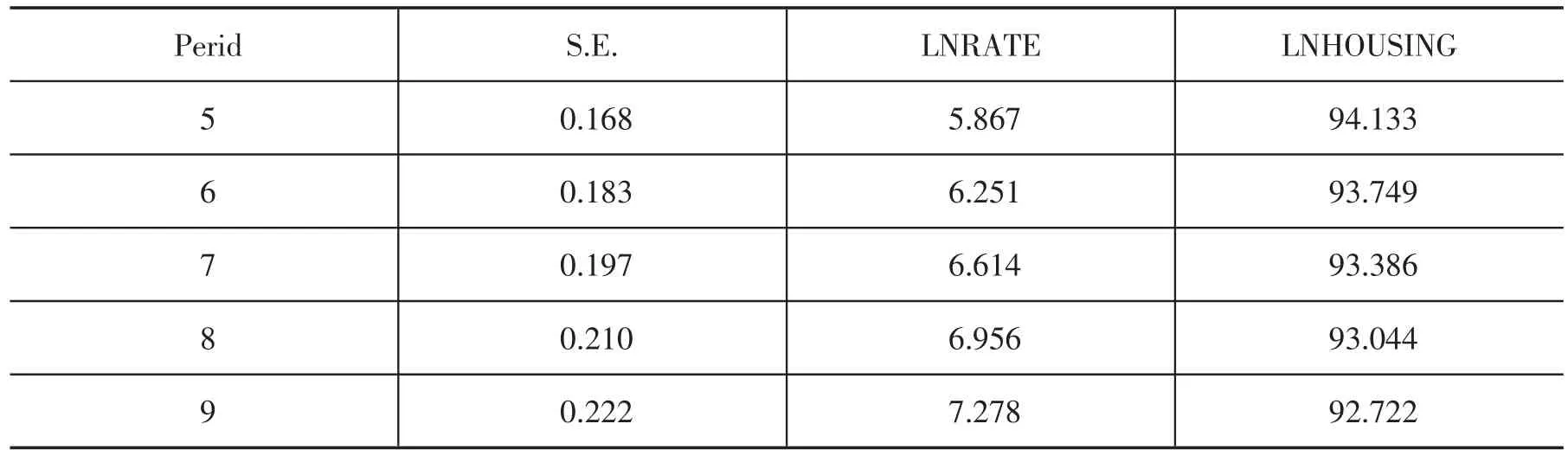

当T=5时,汇率lnrate的预测标准差为0.16,其中1.50%由房价lnhousing的残差冲击所导致,98.50%由汇率lnrate的残差冲击所致(见表6)。从第五期起,方差分解结果变化更加显著,直到T=38时,方差分解基本呈现稳定状态,与前文脉冲响应结果一致,其中35.73%由房价lnhousing的残差冲击所导致,64.27%由汇率lnrate的残差冲击所致(见表7)。由结果可知,前期汇率lnrate的变动主要由自身影响所导致,但随着时间推移,汇率lnrate变动受房价lnhousing的影响不断增大,体现房价lnhousing对汇率lnrate的影响存在一定时间滞后,且房价lnhousing对汇率lnrate的影响较为持久。因此,汇率的预测误差随着时间的变动,由主要是汇率自身贡献转变成汇率和房价都有相当一部分贡献。

表6 lnrate第一至六期方差分解

表7 lnrate第三十七至四十二期方差分解

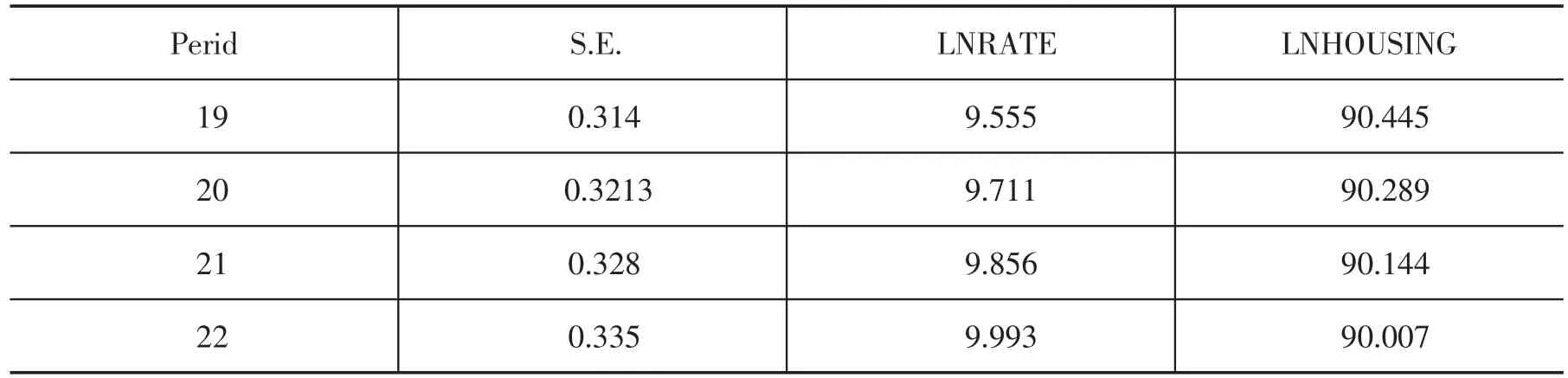

当T=7时,房价lnrate的预测标准差为0.20,其中93.39%由房价lnhousing的残差冲击所导致,6.61%由汇率lnrate的残差冲击所致。同时,第七期后,方差分解的变动减弱(见表8)。自第二十期后,方差分解趋于稳定状态,这与前文脉冲响应结果相一致(见表9)。由结果可知,前期房价lnhousing的变动主要由自身影响所导致,随着时间推移,汇率lnrate引起房价lnhousing变动的影响虽然在增大,但这种影响的增长并不显著。因此,房价的预测误差更主要是由房价自身贡献的。

表8 lnhousing第五至九期方差分解

表9 lnhousing第十九至二十二期方差分解

四、结论

通过协整检验,发现人民币汇率与房价之间存在长期稳定的均衡关系,而且这种关系表现为长期稳定的同向变化关系:lnhousing=2.1984×lnrate,即人民币汇率每增长10%,房价平均值也平均增长21.984%,说明国外资本流入引起人民币汇率增长时,将会带动房价同步上涨;此外,当汇率提高、人民币升值时,将转向更有利可图的房产投资,这将导致房地产需求量变大,在短期供给不变的情况下,供不应求,房价将会上涨。

通过线性Granger因果关系检验结果得出,平均房价是引起人民币汇率变动的线性Granger先导,而人民币汇率不是引起平均房价变动的线性Granger先导。由于房子兼具消费用处和投资用处,国人对房子的需求不减,投资者对这一投资标的较为看好,房价一直处在高位。此外,国外投资者、外汇投资者注资国内房产,将进一步拉高外汇价格。

通过非线性Granger因果关系检验结果得出,人民币汇率是平均房价的非线性Granger先导,这充分说明房价和人民币汇率之间存在相互影响的内在联动关系:房价的提升能引起人民币汇率的提高,人民币汇率的提高会使得人民币标价资产预期回报变高;从收益角度看,当人民币标价资产的预期回报变高时,国外游走资金、外汇投资者将会借此机会进入国内房产市场进行投机,此举将导致房价的进一步走高。在二者之间的相互推动下,住房价格将会不断被推高,易产生更大的投机泡沫。

通过脉冲响应函数和方差分解可知,无论是房价的正向冲击还是汇率正向冲击,房价和汇率都将会产生一定响应,引起自身值的减少和另一内生变量值的增大。房价的变动主要由房价自身造成影响,这与中国市场现状比较吻合。而初期,汇率的变动绝大部分由汇率本身造成,随着时间推移,汇率的变动将会由房价和汇率共同贡献,这体现了房价市场对汇率市场的影响。因此,大型事件的冲击影响将导致房价市场发生巨大波动,一段时间后,将会对外汇市场也造成巨大影响,进而对金融市场产生影响。所以,国家应该完善国内房地产的供给结构,引导百姓合理购置房地产,避免房价哄抬现象的发生。同时,应控制流入外资过度投机房地产行业的行为,出台相关法律法规,完善汇率监督机制体系,保障房地产市场的稳定发展,维护市场秩序。

[1] 陈婕,路静,高鹏,董纪昌.人民币汇率波动与我国房价关系的实证分析[J].数学的实践与认识,2009,(13):73-79.

[2] 林江鹏,华良晨.人民币汇率、股价和房价之间的联动关系——基于VAR模型[J].湖北经济学院学报(人文社会科学版),2016,(4):40-41.

[3] 韩鑫韬.汇率变化与房价波动——来自中国房地产市场的证据[J].金融与经济,2015,(4):74-79.

[4] 潘越.基于非线性Granger因果检验的股市间联动关系研究[J].数量经济技术经济研究,2008,(9):87-100.

[责任编辑:胡 璇]

Research on the Relationship between RMB Exchange Rate and House Price Based on Cointegration Test and Granger Causality Test

HE Mei-yi

(School of Mathematical Sciences,South China Normal University,Guangzhou 510631,China)

The rise in the RMB exchange rate will affect the amount of money flowing on the market,which will lead to an increase in the national asset prices and certain volatility in the financial markets.And real estate as a representative industry in the tertiary industry,the price changes will have an impact on the national economy.It tends to explore the linkage between the RMB exchange rate and the house price by using the Cointegration test,the linear and non-linear Granger causality test to verify,with the RMB annual average price of the US dollar and the average selling price of the commodity house from 1988 to 2015.It is found that they have a long-term stable equilibrium relationship,and the exchange rate is a one-way linear Granger pilot that causes the change of house price.On the other hand,the house price is the one-way nonlinear Granger pilot.Through the impulse response function and variance decomposition,it is found that the house price shock will cause the exchange rate and house price to change.

house price;exchange rate;Cointegration test;Non-linear Granger causality test;variance decomposition

F830.7;F293

A

2017-06-18

1671-6671(2017)04-0033-09

何美仪(1996-),女,广东中山人,华南师范大学数学科学学院本科生。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

南大法学(2021年6期)2021-04-19 12:28:02

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

智富时代(2019年2期)2019-04-18 07:44:42

高中生·天天向上(2018年7期)2018-07-23 10:06:52

智富时代(2018年3期)2018-06-11 16:10:44

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

湘江法律评论(2016年0期)2016-06-15 20:29:32

中国检察官(2015年12期)2015-02-27 15:39:29