从发行人的角度谈我国绿色债券的发展困境

2017-08-27 03:52:02关思齐

长春金融高等专科学校学报 2017年4期

关思齐

(长春金融高等专科学校 金融学院,吉林 长春 130028)

从发行人的角度谈我国绿色债券的发展困境

关思齐

(长春金融高等专科学校 金融学院,吉林 长春 130028)

中国发展绿色债券是生态文明建设的有效实践,可缓解节能环保企业融资难、融资贵的问题,有助于拓展金融机构业务空间及满足投资者多元化的投资需求。但是,各项目范围缺乏统一的界定标准、信息披露不完善、第三方认证体系不被完全接受、评估认证方法不健全、发行及交易方面存在缺陷等问题制约着我国绿色债券的发展。因此,稳定的顶层设计、积极的政策环境、良好的市场基础、多层次的参与主体,将助力我国绿色债券市场发展。

绿色债券;第三方认证;信息披露;债券交易

近年来,随着全球对环境保护的日益重视,发展绿色金融已成为全球金融发展的新风潮。在不久前结束的杭州G20峰会上,构建绿色金融体系和发展低碳环保被首次列入到G20财长和央行行长会议公报中,“绿色”已然成为全球治理的重要工具和目标,成为未来世界经济可持续发展的关键性内容。在此次会议中,习近平总书记的主旨演讲中先后6次提到“绿色”这一概念,可见我国已经开始高度关注绿色经济的发展,并力求在全球的环境保护中扮演重要的角色。

全球绿色金融体系构建逐步完善、绿色金融深化发展,为低碳经济发展融资而设计的绿色债券进入了大家的视野。绿色债券,是指将募集资金投资于绿色项目或为这些项目进行再融资的债券工具。与传统债券相比,绿色债券具有很多优势,如融资成本相对较低、为低碳环保型企业提供更多融资渠道、优化发行机构投资者结构、通过声誉效应强化发行人的绿色投资行为、为有环保偏好的投资者提供参与绿色经济发展的机会等。

近两年,我国绿色债券市场发展势头良好、规模增长迅速、发行人投资项目多元化、投资主体参与深度化,正成为国际绿色债券市场发展的主要驱动因素,市场发展前景乐观。但在实际的发展过程中,很多企业发行绿色债券的积极性并不高,实质性的绿色资产组合理念淡薄,普遍存在抢占市场热点而不是绿色债券本身的心理,这些都不利于市场的健康良性发展。总结起来,主要存在以下几个方面原因:缺乏统一的界定标准、信息披露不完善、发行及交易方面存在诸多缺陷、第三方认证体系不被完全接受、评估认证方法不健全、相比于其他融资方式不占优势等。本文以发行人的视角,通过分析当前我国绿色债券发行过程中所遇到的困难,借鉴国外市场的成熟经验并结合我国实际情况,提出合理化建议。

一、绿色债券的国际发展现状

(一)发展速度快,规模增长迅速

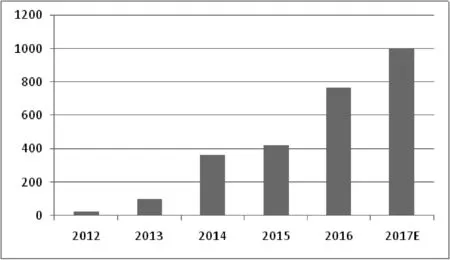

2007年,绿色债券由欧洲投资银行首次创新发行,被规定只能用于可再生能源和能效项目,并向27个欧盟国家发售。之后几年,欧洲复兴银行等其他多边机构推出了以环境为主题的债券。全球债券市场发行规模从2013年开始迅猛增长:从2012年还不足23亿美元的发行规模到2013年突破100亿美元的发行规模;2016年,发行规模达到769亿美元,增长近70倍(见图1)。据气候债券倡议组织(Climate Bonds Initiative,CBI)预测,2017年绿色债券发行总量将突破1000亿美元(CBI,2016)。

图1 2012—2017年全球绿色债券发行规模(亿美元)

(二)募集资金用途多样化

从资金投向上看,募集资金主要投向交通、清洁能源、水利、建筑与工业、废弃物处理与污染控制等多领域的可持续发展项目,其中交通和清洁能源债券发行存量最大,分别占67%和19%。

(三)发行人和投资主体分布广泛

绿色债券发行人主要包括开发银行(如世界银行、欧洲投资银行、欧洲复兴开发银行等)、地方政府和市政机构、企业以及商业银行四大类。绿色债券投资人包括养老基金、中央银行、银行(如巴克莱银行)、保险公司(如瑞典保险公司SPP、苏黎世保险)、资产管理机构(如高盛、黑石资产管理公司)、著名公司(如微软、福特汽车)等。

(四)债券期限较长并且评级较高

从债券的发行期限看,普遍较长,主要集中在5—10年,超过六成是10年期以上债券,使融资者获得了中长期的稳定资金;从信用评级来看,绿色债券普遍具有较高信用等级,AAA级的绿色债券占比达到了43%,82%的绿色债券评级在BBB以上。

(五)信息披露和第三方认证体系完善

经过多年的发展,国外信息披露和第三方认证体系已经趋于完善,标准基本统一。主要认证体系包括《绿色债券原则》(GBP)和《气候债券标准》(CBS),其中GBP建议发行人使用外部认证,以确保发行人发行的债券符合绿色债券定义和要求。CBS则要求在发行前和发行后都必须任命一个第三方审核者就该债券是否满足气候债券标准提供一份保证报告。在信息披露方面,GBP规定发行人应提供至少每年一次的项目清单,提供项目基本信息的描述、资金分配额度以及环境效益;GBP则建议使用定性指标的描述,如果可行则需要对预期的可持续性影响指标做出定量描述。

二、绿色债券的国内发展现状

在中国人民银行与国家发改委先后推出发行绿色债券的相关指引文件,以及其它债券主管部门的政策推动下,中国绿色债券市场在不到两年的时间里,已发展成为全球最大的绿色债券市场。据统计,2016年全球绿色债券发行规模达810亿美元,而我国在境内外发行的绿色债券总量就达到2300亿元人民币,占全球发行规模的39%,其次是欧洲(约25%)和北美(约15%)。我国绿色债券在快速发展的过程中,呈现出以下特点:

(一)发行主体集中

发行人以中央或地方国有企业为主,民营企业虽有参与,但无论在发行的只数和规模上都相对较小。鹏元资信数据显示,2016年贴标绿色债券的发行主体中,央企和地方国有企业发行数量合计占比达到70.37%,而民营企业则仅为22.22%。参与发行绿色债券的主体涉及金融业、采矿业、电力能源类、水务类、制造业、交通基础业、商业服务及物品类、综合类8个行业。

(二)募集资金投向集中

募集资金主要投向清洁能源和污染防治领域。根据鹏元资信数据显示,我国2016年发行的绿色债券前三大投向分别为节能、清洁能源和污染防治,发行金额占比合计达到74.61%。

(三)债券品种丰富、发行期限以中期为主、信用等级较高

发债类型主要包括企业债、公司债、中票、金融债、资产支持证券、熊猫债等6大类。发行期限最少为3年,最多为15年,且主要集中在3年期和5年期。债券信用等级较高,主要分布在AA+级(含)以上。

(四)发行场所集中

绿色债券主要发行在银行间债券市场,无论从发行金额还是发行只数看,银行间债券市场远高于上交所和企业债市场。

(五)第三方认证进展明显

在2016年发行的绿色债券中,八成以上的绿色债券进行了第三方认证,并且一些有着丰富绿色债券认证经验的国际机构开始为中国绿色债券提供第三方认证服务,如安永、德勤、DNV GL集团等。此外,国内具有专业知识和实力的绿色债券第三方认证机构也开始出现,如商道融绿、中节能咨询公司、中债资信等。[1]

三、目前发行绿色债券的优势

(一)从发行人角度看发行绿色债券的主要优势

1.审批速度比传统债券要快。相关部门已经出台了加快审批和发行的各种具体措施,如发改委在《绿色债券发行指引》中指出,为提高审核效率,绿色债券的发行可以比照“加快和简化审核类”债券审核程序;深交所和上交所在《关于开展绿色公司债券试点的通知》中明确提出在绿色公司债券申报受理及审核的过程中,可以为其开辟绿色通道。如2016年5月北京汽车股份有限公司发行的应用于新能源汽车技改扩能项目的绿色债券从接收材料到获批不到10个工作日,充分体现了国家相关部门支持绿色债券发行的态度。

2.绿色债券发行人在拓展融资渠道的同时,在资产负债率和募集资金用途方面也享受到了放宽的政策。在我国,绿色项目的主要融资渠道为绿色信贷,而资金的供求差异导致开拓新的融资渠道尤为重要,其中绿色债券是继绿色信贷之后最重要的新的融资渠道之一。在资产负债率方面,发改委已经明确绿色债券募集资金占项目总投资的比例可以放宽至80%、发行绿色债券的企业不占用发债数量指标限制、核定的发债规模不考虑其他公司信用类产品的规模(但资产负债率必须得低于75%)。在资金用途方面,支持绿色债券发行主体利用债券资金优化债务结构。如企业发行绿色债券除了投资于绿色项目外,还可将募集资金用于偿还银行贷款和补充营运资金,该比例从40%提升到50%。发行主体运营情况良好且信用评级在AA+以上的,在建绿色项目产生的高成本债务可由募集资金置换。发行绿色公司债的主体可利用发债所得资金进行绿色项目投资、补充流动资金以及偿还借款。绿色金融债的发行人则可将募集资金在闲置期间投资于非金融企业发行的绿色债券或流动性好、信用级别高的货币市场工具。

(二)发行绿色债券与同类型的传统债券相比优势明显

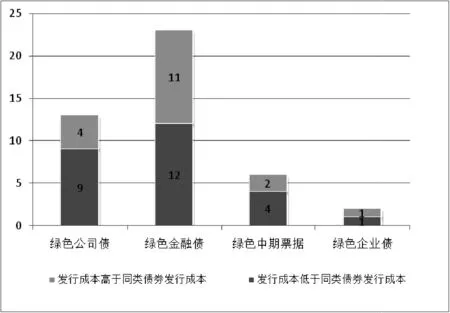

1.成本优势。相对于传统债券,目前国内发行的绿色债券在发行成本上多数表现出一定优势,但成本受券种、发行主体、市场供需等因素影响较大,和目前国际绿色债券市场表现基本一致。经中诚信国际梳理,自2016年初至目前发行的57只绿色债券中,共有44只可与市场同类债券进行比较,其中26只发行利率低于当月同类债券平均发行利率,占比达到59%,较当月平均发行利率低3bp—58bp。剩余18只绿色债券发行利率较当月同类债券平均发行利率高0.18bp-129bp。从券种来看,绿色公司债、绿色金融债的发行成本优势最为明显(见图2)。从发行主体性质看,发行成本呈现较大差异,其中央企、国企、股份制商业银行及城商行发行成本分别较市场低9bp、12bp及10bp。民营企业绿色债券发行成本平均较市场高出77bp,未表现出明显优势;政策性银行、农商行绿色债券发行成本也略高于市场,分别为41bp和2bp。

图2 绿色公司债、绿色金融债的发行成本情况

2.发行绿色债券有利于提升公司在资本市场的品牌形象。随着全球对环境保护的日益重视,低碳环保的生活理念已经受到越来越多的消费者的青睐,未来投资者对环境友好型企业的好感将持续升温。企业发行绿色债券会吸引广大媒体及海内外绿色投资人的关注,树立企业在国内外的良好形象。北京汽车、浙江嘉化、青岛银行分别因发行了我国第一单绿色企业债、绿色公司债、商业银行绿色金融债而闻名市场,提升了品牌形象。

四、我国绿色债券市场发行人的困境

现阶段,虽然市场对绿色债券反应强烈,发行规模不断增大,但在实际发行过程中,企业发行绿色债券积极性不及预期,主要有以下几点原因:绿色债券界定标准不统一、市场交易流动性缺失、第三方认证体系不成熟、评估认证方法不健全、发行成本优势低等问题。

(一)绿色债券界定标准不统一,限制了其发行规模

统一规范的界定标准是衡量一国绿色债券市场是否健康发展的重要标志。目前,我国绿色债券的认定标准尚未统一,很多的绿色债券都是以公司债形式去贴个绿色标签,缺乏统一的绿色债券界定标准。与国际绿色债券标准“自下而上”的特点相比,中国绿色债券标准主要由政府部门主导,呈现出“自上而下”的特点,这虽然会促进我国绿色债券的快速发展,但由于债券市场的分割、监管部门的不同,出现了国内绿色债券的指引和规则在项目分类、募集资金管理、信息披露、第三方认证以及激励措施等方面存在不一致的现象。[2]

目前,我国绿色债券的认证标准主要参考人民银行公布的《绿色债券支持项目目录》和国家发改委公布的《绿色债券发行指引》。其中,在银行间市场发行的绿色金融债主要依据人民银行公布的目录;而在交易所发行的绿色公司债、企业债则主要依据发改委公布的指引,两者口径略有差异,且缺少互相的认可。在此情况下,市场较难客观准确地判定项目的绿色属性,投资者在对绿色债券的透明性和真实性存在较大顾虑的情况下,会要求更高的收益率从而增加发行人的融资成本。同时,财税优惠、奖惩政策以及针对绿色项目的政府担保等可能的支持措施得不到落实,也会影响绿色债券市场的健康发展。

(二)绿色债券的发行及交易方面存在诸多缺陷

由于我国绿色债券市场发展时间较短、发行主体比较集中、一级市场发行品种较少、二级市场交易不活跃,导致发行和管理成本较高。中小企业发行人得不到一个有相对优势的成本,影响发债的积极性,投资人也由于流动性和成本的原因不愿意购买绿色债券,导致恶性循环。在目前已发行的绿色债券里,金融债的发行规模相比公司债和企业债占绝对优势,中小企业发行绿色债券则更加困难。据东方金诚绿色金融团队计算,在一级市场中,2016年绿色公司债券发行规模约182.4亿元,占绿色债券发行总规模不到10%,单只债券平均融资规模约13亿元。相比之下,绿色金融债占比接近80%,单只融资规模约70亿元。在二级市场中,绿色金融债仍是交易的主要品种,现券交易额占比约85%,绿色公司债交易活跃度很低,全年现券交易额仅占总体的0.1%。

(三)绿色债券第三方认证和信息披露制度有待完善

认证标准的不统一造成了市场监督管理的无序和信息披露机制不健全,投资人难以对各认证机构的评估报告做出横向对比限制了绿色债券的发展。目前,我国绿色债券第三方认证的现状表现为:缺乏专业的认证机构和统一的认证标准、本土认证机构发展不成熟、市场竞争不够充分,认证流程中缺乏透明度等。第三方认证出现的问题致使绿色债券的信息披露不能达到预期效果。据统计,2016年发行的除资产支持证券外的36只贴标绿色债券中,未明确特定项目的绿色债券有16只,占比44%,有将近三分之一的资金用途不明确。[3]这就导致企业在发行绿色债券时会遇到各种阻力,大大增加了发行成本,不利于绿色债券市场的良性发展。企业即便选择发债融资,普通债券也会成为首选,因为在发行普通债券的时候,在材料审核、评估认证和信息披露等方面的要求会远远低于绿色债券。

(四)相比于其他融资方式,绿色债券在成本上优势不大

1.对比市场相同期限的普通债券利率,绿色债券的利率对发行人吸引力不够,导致企业没有动力发行绿色债券。如最近发行的“17华融租赁绿色金融01”“17国开绿债01”和“16农发绿债22”的发行利率均不同程度地高于同期市场平均发行利率,范围25bp到49bp不等。

2.对比同期贷款利率,长期限的绿色项目贷款利率明显低于绿色债券利率,而且由于企业基于项目资产负债匹配考虑,绝大部分绿色项目投资回收期较长,而债券市场由于各种原因难以为普通企业提供大量长期限资金,而贷款则可以。以某民企光伏发电项目为例,银行贷款往往采用基准利率,最多上浮10%;而该企业发行3年期绿色债券的利率却超过6%;若发行10年期绿色债券,利率估计至少8%以上,而且很有可能得不到全额认购。

五、促进我国绿色债券发行市场发展的合理化建议

(一)制定统一的绿色债券界定标准

为了更好地促进绿色债券的发展,避免给发行人和投资者带来混淆和困扰,监管部门应研究统一我国绿色债券的界定标准,提出绿色债券认证的规范意见,将我国的绿色债券市场打造成为一个规范、活跃、透明和健康的绿色融资平台。

1.完善绿色项目识别体系,对绿色项目和资产进行分类,统一绿色项目的认证技术标准并制定绿色投资项目的审核流程,将不同部门规划中的对于绿色项目及绿色投资的定义标准进行对比,对重叠部分予以删减,对未能明确界定的产业和项目进行细化和明确,使合格的投资项目能与投资者顺利地进行对接。绿色债券的项目分类是判定债券是否为“绿色”的第一步。无论是绿色金融债、绿色企业债、绿色公司债或是非金融企业绿色融资工具,其所界定投向的绿色项目均应一致,而不应该采取不同的分类标准。[4]

2.除了对国内绿色金融标准体系的完善和改进,中国央行等监管部门还应促进中国绿色金融标准与国际绿色金融标准对接,建立与国际统一的标准。与此同时,要注意标准的建立需符合我国现阶段经济发展的特点,要满足科学性、针对性、操作性,而不是盲目照搬。

(二)大力推行绿色债券资产证券化,建立多层次绿色债券市场体系

1.加大绿色金融产品和服务的创新,鼓励发行资产支持证券以盘活绿色债券资产,在有效防范市场前提下,推动绿色ABS、绿色资产担保债券、绿色收益支持证券,提升融资便利性。绿色领域的投资金额一般较大,回收期都比较长,资产证券化以未来的现金流作为基础资产进行结构化融资,不依赖于原始权益人的整体资质,是更加高效、灵活和精准的资源配置方式,对于改善企业现金流等具有重要意义。[5]绿色资产证券化的融资优势表现在:第一,融资模式便利,投资者容易接受。传统的信贷方式由于限制较多,不利于快速募集建设资金,而通过资产证券化,发行人可以快速获得投资者认可,资金募集迅速。第二,有助于降低中小企业融资门槛。由于资产证券化可以不必通过企业整体资信水平而是采取标的资产的现金流进行融资,还可以通过结构化安排等方式为产品提供增信,这样就大大的增加了对投资人的吸引力从而降低了中小企业的融资难度。第三,提高了绿色项目投资的有效性和精准性。从资金使用的角度看,由于资产证券化本身对应确定的资产,并且需要对相关基础资产进行详细的信息披露,因此,通过证券化方式融资更有利于社会化监督,从源头确保资金使用到指定绿色项目,大大提高投资的有效性和精准性。[6]

2.在绿色债券交易方面,建立多层次的绿色债券市场体系,推动一级市场的多元化发展并建设交易活跃的二级市场。通过制度安排,充分调动各市场发行主体参与绿色债券市场,出台倾斜政策,推动民营企业发行绿色债券。建议通过降低绿色债券的入库条件、质押条件,并适当提高绿色债券的质押率以增强绿色债券回购融资便利度;在已有的指数基础上进一步开发与编制多样化的绿色债券指数,推出绿色债券ETF和其它基金产品;建立和完善绿色债券的专用收益率曲线,为市场定价提供差异化依据等来提高市场流动性以使得绿色债券获得一个相对高的成本优势。

(三)加强信息披露和第三方认证

1.建立统一完善的信息披露标准,规范第三方认证的评估标准,包括体系、方法、流程等。相关部门应在兼顾国际标准的前提下建立一致性的制度指引,使得认证评估结果具有对比性和权威性。第三方独立认证机构应在此基础上对债券的资金用途及绿色项目进行认证,审核发行流程并在债券发行募集资金后,持续跟踪绿色债券募集资金的去向并评估其绿色项目的环境效益。在披露内容上可对绿色项目的资金使用情况、绿色项目的进展情况、绿色项目实际产生的环境效益进行披露。在披露形式上应该要求简明、扼要,并尽量避免泄露发行人的重要相关信息。在披露方式上,有能力的发行人可自主决定是否通过第三方的认证机构进行増信或自行对绿色项目的环境效益进行测算评估;其他发行人则需要委托第三方机构来提供经核证的绿色项目环境效益评估结果。

2.鼓励具备专业能力的本土化的认证机构提供第二意见和第三方绿色认证服务,防止国际垄断。认证机构的准入条件和资质应该和GPB一样不做特殊要求,可以是学术机构、审计机构、评级机构或环境领域咨询机构。

(四)通过政策引导来增加绿色债券发行吸引力

1.建议出台绿色债券投资的税收优惠及针对于投资者的政策等激励措施来降低绿色债券的融资成本。对认购绿色债券的机构投资者实行价格补贴、减免利息所得税等类似购买国债享有的免税政策,对有条件的地区采用贴息等优惠政策。针对银行所持有的绿色债券,可以降低其所对应的风险资产占用比例。

2.各级政府出资建立绿色项目风险补偿基金,为中小企业提供増信,分担在绿色项目中可能出现的风险损失,有效地解决这些环保企业的融资难问题,从而降低融资成本。担保基金可以涵盖绿色中小企业信用担保、绿色债券、绿色PPP项目担保等,并通过市场化、差别化的担保政策、补贴政策、税收优惠政策等综合调整,以担保的完善推进绿色产业融资的风险管理与激励机制创新;或拓宽担保增信渠道,允许项目收益无法在债券存续期内覆盖总投资的发行人,仅就项目收益部分与债券本息规模差额部分提供担保。推动绿色项目采取“债贷组合”增信方式,鼓励商业银行进行债券和贷款统筹管理。

3.建设良好的绿色债券投资环境,引入更多的国际投资人来投资绿色债券。中国人民银行和中国金融学会绿色金融专业委员会积极开展与气候债券倡议组织的合作,共同开发一套全球主要绿色债券市场认可的“绿色定义”来建立一套国内外均认可的标准,增强不同绿色债券之间的可比性,降低评估绿色资质的成本,使投资者在绿色债券投资决策过程中更加方便,从而增加绿色债券的国际需求。另外,国际层面可以开展多边合作,为金融机构和审计机构等制定方案,开展绿色债券领域的培训活动,以吸引国际上的低成本资金进入我国绿色债券市场。

参考文献:

[1] 陈新畅,陈晓倩.基于国际经验的中国绿色债券发展现状研究[J].时代金融,2017,(2).

[2] 王遥,徐楠.中国绿色债券发展及中外标准比较研究.金融论坛,2016,(2).

[3]李钊,邓睦军,周飞.绿色债券市场与跨境投资研究.[J].金融市场.2017,(5).

[4] 王遥,徐楠.中国绿色债券发展及中外标准比较研究[J].金融论坛.2016,(2).

[5] 王遥,史英哲,李勐.绿色债券发行市场[J].中国金融,2016,(8).

[6] 曹萍.绿色资产证券化创新发展大有可为[N].证券时报,2016-03-22.

[责任编辑:耿传辉]

On the Development Dilemma of Green Bonds in China from the Point of View of Issuer

GUAN Si-qi

(School of Finance,Changchun Finance College,Changchun 130028,China)

The development of green bond in China is an effective practice of the construction of ecological civilization,can relieve the problem of energy saving and environmental protection enterprises financing difficulties,financing expensive,will help expand the financial institutions business space and satisfy investors diversified investment demand.However,the scope of the project is lack of unified definition standard,imperfect information disclosure,the third party certification system is not fully accepted,the existence of defects assessment method is not perfect,issuing and trading restricted green bonds development in china.Therefore,the stable top-level design,positive policy environment,good market base and multi-level participation will help boost the development of China's green bond market.

green bond;the third party certification;information disclosure;bond trading

F830.9

A

2017-06-19

1671-6671(2017)04-0042-08

关思齐(1983-),男,满族,吉林长春人,长春金融高等专科学校金融学院助教,金融学硕士,研究方向:农村金融。

猜你喜欢

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年35期)2022-01-18 08:45:18

海峡姐妹(2019年3期)2019-06-18 10:37:10

百科知识(2008年8期)2008-05-15 09:53:30

东方娃娃(2004年5期)2004-07-22 06:41:10