政治关联、定向增发与长期业绩

2017-08-16 04:24彭文伟

会计之友 2017年16期

彭文伟

【摘 要】 文章以实施定向增发融资的民营上市公司为研究对象,立足中国制度环境,考察了民营上市公司高管政治关联与定向增发融资决策的关系,并进一步探讨政治关联对定向增发后长期业绩的影响。实证研究发现:民营上市公司拟实施定向增发融资时,存在政治关联的公司更容易通过证监会的审核批准,并且可以获得更大的融资规模。进一步研究发现,存在政治关联的民营企业定向增发后,长期的会计业绩好于无政治关联企业。文章为民营上市公司的经营发展和股权再融资决策提供了新的理论依据。

【关键词】 政治关联; 定向增发; 融资规模; 长期业绩

【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0041-06

一、引言

中国资本市场股权分置改革后,中国证监会于2006年颁布《上市公司证券发行管理办法》,并推出全新的股权再融资方式——定向增发。在中国现行的证券监管体制下,上市公司增发股票融资需要通过证监会的嚴格审核,只有批准授权后才能发行。与公开增发、配股以及发行可转换债券等其他再融资方式相比,定向增发在制度审核、发行对象、发行条件等方面具有一定的比较优势[1]。因此,越来越多的上市公司青睐通过定向增发实施再融资。从2006年开始,在中国资本市场中,定向增发累计融资额占上市公司全部股权再融资的比重超过50%,目前已成为上市公司最重要的股权再融资方式。

中国资本市场作为一个新兴与转轨并存的市场,政府行为对资源配置有重要影响。虽然经过30余年的市场化改革,市场经济体制已经初步建立,但政府仍然充当着资源分配者的角色。能否获得所需的经济资源将直接决定企业的竞争能力,处于资源弱势的民营上市公司可以通过建立政府关联弥补这方面的劣势。国内外许多文献已证实,通过建立政治关联,企业可以获得更多的资源,如便于获得更多银行信贷、得到更多政府补贴和税收优惠等。定向增发作为上市公司的重要再融资资源,在中国资本市场现存的核准制下,同样需要证监会的审批。那么,相比无政治关联公司,具有政治关联的民营上市公司其定向增发预案是否更容易获得证监会审核通过?对于定向增发获批的民营上市公司,是否可以通过政治关联得到更大融资规模?长时间来看,定向增发后的长期业绩如何?为了更好地回答上述问题,本文将重点考察具有政治关联的民营上市公司定向增发融资决策及长期业绩。与以往文献相比,本文的研究丰富了政治关联在新兴市场国家股权再融资领域的研究,提供了政治关联对公司业绩影响的新路径。

二、理论分析与研究假设

近年来的学术研究证实,政治关联在各国普遍存在[2-3],但是由于制度背景的差异,不同国家企业建立政治关联的动机和方式不同;相同国家内,不同性质的企业建立政治关联的动机和方式也有差异。与国有企业创建之初就受到政府庇护成长不同,中国的民营企业在获取资源和发展机会方面相对处于弱势。因此,民营企业本身的政治关联,多数是积极主动建立与政府的关系,主要有两种渠道,一种是成为人大代表和政协委员,形成政治身份,与政府产生联系;另一种是与政府官员建立联系,通过聘任曾任或现任政府官员为公司高管,建立与政府的关系。民营企业通过付出一定代价建立的政治关联,未来将能给企业带来更多的价值,发挥政府的“帮助之手”[4]。政治关联的建立有利于企业的财务决策,如债务融资便利性、税收优惠和政府援助等,通过获取资源的便利性,有助于促进公司发展和提高公司绩效。余明桂等[5]的研究表明,与没有政治关联的民营企业相比,具有政治关联的民营企业获得了较多的银行贷款。许楠等[6]发现民营上市公司与政府建立政治关联可以提高IPO的募集资金额度。

在中国资本市场上,上市公司定向增发依然采用核准制,即需要经过证监会的严格审核并批准授权后才可以发行股票。证监会在审核定向增发时,主要从以下四个方面入手:第一,是定向增发所依据的法源——定向增发是否符合《公司法》《证券法》等法律以及其他相关规定的要求;第二,重点考察上市公司的经营行为,表面上看“这是一种道德情绪上的判断”,证监会将根据会计师事务所出具的公司财务报告,来评判其经营状况;第三,检查上市公司上次已募集资金的使用程度,分析公司产品的市场竞争情况,具体检查公司是否按照规定使用已募集资金以及剩余情况,考察公司募集资金投资项目的市场环境、生产能力状况等;第四,若上市公司大股东选择资产认购,特别对于房地产和关联交易的资产评估要严格审核。由此可见,上市公司为了能够顺利实现定向增发融资,除了要迎合监管机构的各种发行条件以外,如果公司高管本身具有政治关联,可以通过非正式方式积极与监管机构沟通,在争取发行资格方面比非政治关联公司更具优势。另一方面,上市公司在向证监会提交定向增发预案时,同时还要说明定向增发拟募集资金和投资项目情况,监管机构常以募集资金使用和投向不合理而否决公司的定向增发。胡旭阳[7]认为,在中国经济转轨过程中,民营企业家的政治身份可以向外界传递企业质量高的信号,便于企业的融资。因此,具有政治关联的民营上市公司,在定向增发中可以获得更大的发行规模。基于此,本文提出假设1和假设2。

假设1:政治关联的上市公司选择定向增发融资时,更容易通过证监会审核。

假设2:上市公司实施定向增发融资时,存在政治关联的公司会有更大的融资规模。

长时间来看,定向增发后的长期业绩如何?Hertzel et al.[8]选取会计业绩指标,分析定向增发对长期业绩的影响,首先分析了定向增发ROA的变化,ROA是经过行业调整后的数据。定向增发前后6年的ROA均小于零,对比定向增发前后的总资产收益率,结果发现定向增发后的总资产收益率较低。针对美国资本市场,Chou et al.[9]研究了定向增发后公司的长期表现。以Q值为分类标准,将私募发行公司分为高低Q值两组数据,结果发现高Q值组的长期市场表现不佳,可能受到当时私募发行时投资者过度乐观的影响;但低Q值公司不存在长期业绩变弱的问题。同样,国内学者也对我国上市公司的长期市场进行了分析和探讨。邓路等[10]采用我国上市公司定向增发样本,检验了定向增发后3年的长期业绩,通过选取配对样本对比分析后,发现定向增发公司业绩较好。

政治关联对企业价值的影响,国内外学者做了大量研究。研究德国的企业后,Niessen et al.[11]检验政治关联和企业业绩的关系,从市场绩效指标和会计业绩指标两个方面进行衡量,结果显示,政治关联对两个方面的业绩有显著为正的影响。企业管理层应该将更多精力放在经营公司上,而不是思考如何构建与政府的关联,但是由于制度环境的限制,构建政治关联的成本低于通过政治关联获得资源的收益,构建政治关联可以使企业业绩提升,促进企业的发展。针对我国上市公司,大多学者对政治关联与企业价值的关系进行研究。夏立军等[12]、陈冬等检验了政治关联与企业价值的关系。由于我国经济制度和法律制度尚不完善,政治关联对企业的发展产生有利影响。企业为了公司更好发展,获得更多资源,将会与政府建立联系。我国上市公司股权融资有严格的条件限制,而且需要证监会的严格审核才可以进行,张祥建等[13]研究认为民营企业为了获得更多的资源,获得政府的资源配置,可以通过与政府建立联系,获得政府的支持,提高公司價值。基于此,本文认为存在政治关联的企业长期业绩表现较好,提出假设3。

假设3:政治关联公司定向增发后的长期会计业绩好于无政治关联公司。

三、研究设计

(一)样本数据的选择

中国资本市场的定向增发始于2006年5月,故本文选取2006—2013年预案公告定向增发的中国民营上市公司为研究样本。在剔除金融业样本和财务指标数据不全样本后,最终共有民营上市公司定向增发预案样本654个,定向增发发行样本304个。

已有文献中关于长期表现的时间界定,并不完全相同,主要选用三年和五年两种。Ritter[14]选取的时间为公开发行后的三年。Spiess et al.(1995)研究期间是融资后的五年时间表现。Loughran et al.(1995)对新股发行长期弱势的研究采用三年和五年两个时间段。本文选取三年为长期时间段,研究定向增发后的长期业绩,选取实施定向增发的民营企业样本。在剔除金融业样本和财务指标数据不全的样本后,共有113个样本。

本文公司层面的样本数据来自CSMAR数据库,定向增发数据来自Wind数据库,手工收集了民营上市公司高管政治关联数据。

(二)相关变量的选取

本文主要解释变量为公司高管政治关联(PC)。参照余明桂等的研究[5],若民营上市公司董事长或总经理具有曾任或现任人大代表、政协委员及政府官员的经历,则政治关联(PC)取值为1;否则取值为0。

本文第一个被解释变量为证监会审核(Pass)。若民营上市公司定向增发预案通过证监会审核,则证监会审核(Pass)取值为1;否则取值为0。

第二个被解释变量为定向增发发行规模(Proceeds),取募集资金的自然对数。

第三个被解释变量为长期会计业绩,衡量采用平均总资产收益率(MROA),定向增发后三年ROA平均值;平均净资产收益率(MROE),定向增发后三年ROE平均值;平均每股收益(MEPS),定向增发后三年EPS平均值。

此外,参照邓路等的研究[15],本文还在回归模型中加入了对公司定向增发决策可能产生重要影响的公司层面变量,包括发行对象、大股东控制力、总资产收益率以及资产负债率等。

具体的变量定义如表1所示。

(三)回归模型的设计

为了验证假设1,构建Logit模型,检验民营上市公司政治关联对定向增发证监会审核通过的影响。

Pass=α0+α1Pc+α2Identity+α3Proceeds+α4ROA+

α5Lev+α6CDSdum+ε (1)

为了验证假设2,构建多元线性回归模型,检验民营上市公司政治关联对定向增发融资规模的影响。

Proceeds=α0+α1Pc+α2Identity+α3Lev+α4BM+

α5ROA+α6CDSdum+ε (2)

为了验证假设3,构建多元线性回归模型,检验政治关联对定向增发长期会计业绩的影响。

Performance=α0+α1Pc+α2Identity+α3Lev+

α4CDSdum+α5BM+ε (3)

其中,MROA、MROE、MEPS衡量Performance。

四、实证结果分析

(一)描述性统计及分组差异检验

定向增发预案中民营上市公司政治关联和审核通过数据的描述性统计结果见表2。民营上市公司通过证监会审核(Pass)的平均比例为64.5%(见Panel A),可见有半数以上的民营上市公司可以通过审核。存在政治关联的样本有41.6%,表明民营上市公司较多地与政府存在一定关联,其中存在中央层级政治关联(Central)的有9.80%。总资产收益率(ROA)最小值为负数,说明定向增发对公司盈利能力没有严格限制。在定向增发发行相关变量描述性统计结果中(见Panel B),募集资金的自然对数(Proceeds)均值为1.823,存在政治关联的企业有48.4%,其中存在中央层级政治关联(Central)的有12.2%。

本文用总资产收益率、净资产收益率和每股收益三个指标衡量政治关联对定向增发之后三年的业绩影响。变量描述性统计见表2中Panel C,定向增发后三年ROA的平均值为0.073,ROE三年平均值为0.140,EPS三年平均值为0.452。其中,55.8%的公司存在政治关联,12.4%的公司大股东及关联股东参与认购定向增发股份。

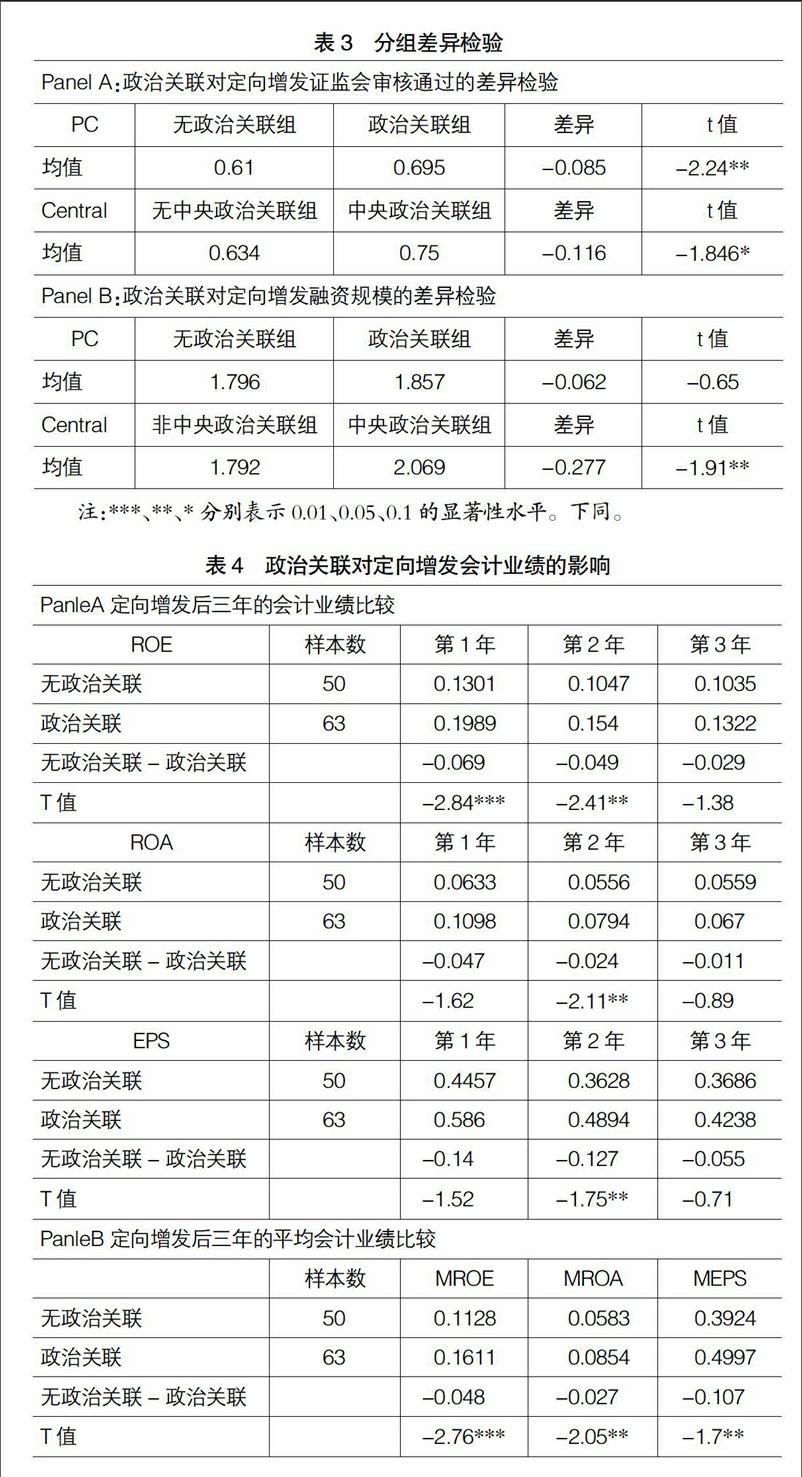

政治关联对定向增发证监会审核通过的差异检验见表3(Panel A),分组差异检验结果中政治关联组的审核通过率显著大于无政治关联组审核通过率。中央层级政治关联组的审核通过率显著大于无中央层级政治关联组的审核通过率。表明总体样本中,政治关联影响定向增发预案的审核。

政治关联对定向增发融资规模的差异检验见表3(Panel B),差异分析结果中,存在中央层级政治关联的民营上市公司定向增发融资规模显著大于非中央层级政治关联组,而政治关联组间比较无差异。说明存在中央政治关联的民营上市公司获得更多融资资源。

表4的Panel A是将定向增发样本分为政治关联组和无政治关联组,对比分析定向增发后三年每年的总资产收益率、净资产收益率和每股收益的差异,结果表明,定向增发后第一年的净资产收益率是政治关联组显著大于无政治关联组,定向增发后第二年的净资产收益率、总资产收益率和每股收益均是政治关联组显著高于无政治关联组,定向增发后第三年的净资产收益率、总资产收益率和每股收益均是政治关联组高于无政治关联组,但不显著。

表4的Panel B将定向增发样本分为政治关联组和无政治关联组,对比分析定向增发后三年的平均总资产收益率、平均净资产收益率和平均每股收益的差异。结果显示,政治关联组的三个指标均显著高于无政治关联组。

总体结果表明,存在政治关联的公司,定向增发后三年的会计业绩好于无政治关联公司,与假设一致,表明民营企业政治关联的建立从长期来看是对公司的经营有利的。

(二)基本检验结果分析

表5中(1)(2)的回归结果检验存在政治关联的民营上市公司是否更容易通过定向增发审核,其中(1)是政治关联(PC)与证监会审核变量的关系,(2)是中央层级政治关联(Central)与证监会审核变量的关系。回归结果(1)中政治关联与证监会审核变量显著正相关,表明存在政治关联的民营上市公司更容易通过证监会的审核。回归结果(2)表明中央层级政治关系有利于获得定向增发融资资源。此外,公司总资产收益率(ROA)越高,公司经营越好,更容易通过审核。负债率(Lev)越高,越不容易通过审核,一方面公司资产负债率越高,公司财务风险越大;另一方面企业已有过多债务融资,资金相对充裕,两方面均会影响企业通过证监会审核的概率。

表5中(3)(4)的回归结果检验政治关联对定向增发融资规模的影响,分别是政治关联(PC)、中央层级政治关联(Central)与定向增发融资规模的关系。回归结果显示,存在中央层级政治关联的民营上市公司,能够获得更大的融资规模,说明存在中央层级关联的公司更容易通过证监会审核且获得更多融资;政治关联与定向增发融资规模的关系不显著。结合(1)(2)政治关联对定向增发审核的回归结果,表明存在政治关联的民营上市公司更容易通过证监会审核,但想要获得更大的融资规模,需要与证监会存在更紧密的关系,证监会属于中央部门管辖,存在中央层级关系的民营上市公司与证监会关系更紧密,所以能获得较大规模融资。此外,大股东及关联股东参与认购、大股东持股比例越大,定向增发融资规模越大,表明大股东及关联股东看好公司发展,融资项目更加具有可行性。

表6为政治关联对定向增发长期业绩的回归分析。结果显示,政治关联(PC)与定向增发三年的平均总资产收益率(MROA)和净资产收益率(MROE)的显著正相关,和平均每股收益(MEPS)正相关但不显著,说明了存在政治关联的公司定向增发后的业绩好于無政治关联公司。另外,发行规模(Proceeds)与平均总资产收益率负相关,发行规模越大,三年内平均总资产收益率越小。大股东持股比例与平均总资产收益率和净资产收益率正相关。资产负债率与平均净资产收益率正相关。账面市值比与平均总资产收益率负相关,表明成长性越大,收益率越好。

五、研究结论

本文以实施定向增发融资的民营上市公司为研究对象,立足中国制度环境,考察了民营上市公司高管政治关联对公司定向增发融资决策的影响。实证研究发现:民营上市公司拟实施定向增发融资时,存在政治关联的公司更容易通过证监会的审核批准,并且可以获得更大的融资规模。进一步研究发现,存在政治关联的民营企业定向增发后,长期的会计业绩好于无政治关联企业。

民营上市公司相对国有企业经营发展中各方面的障碍较多,获取资源相对困难。2006年后,定向增发成为上市公司股权再融资的主要方式,需求资源的获得与否直接影响企业的正常发展,民营上市公司通过建立与政府的联系,可以更加顺利通过证监会审核,有利于企业获得定向增发资源,对融资资源紧缺的公司与处于成长期的民营企业,提供了新的方法和思路。

本文的研究不仅在于检验了政治关联对企业的“帮助之手”理论,更重要的是发现与发达国家相比,新兴市场国家法律制度不健全且普遍存在政府干预。在此制度背景下,处于融资劣势的中国民营企业可以通过与政府建立关系的非正式途径获取资金,促进企业的发展。●

【参考文献】

[1] 邓路,王珊珊.中美两国非公开发行制度对比研究[J].财政研究,2010(3):77-79.

[2] FACCIO M.Politically connected firms[J].The American Economic Review,2006,96(1):369-386.

[3] FAN J P,et al. Politically connected CEOs, Corporate governance,and post-IPO performance of China's newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[4] SHLEIFER A,VISHNY R W. The Grabbing Hand: Government Pathologies and their Cures[M].Cambridge:Harvard University Press,1998.

[5] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年28期)2016-12-27

商业研究(2016年8期)2016-12-20

财税月刊(2016年6期)2016-10-08

商(2016年24期)2016-07-20

现代经济信息(2016年4期)2016-06-20

商(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25