董事会人力资本、产品市场竞争与净现金流

2017-08-16 06:27石东伟王霞

会计之友 2017年16期

石东伟++王霞

【摘 要】 文章使用我国2002—2016年15家上市白酒公司的面板数据,采用固定效应模型,分析研究了董事会人力资本、产品市场竞争对白酒上市公司净现金流的影响。研究结果显示:(1)董事会人力资本与白酒上市公司持有的净现金显著负相关,董事会人力资本占优的白酒上市公司会持有较低的净现金流,而且其净现金流波动较小,会有较低的净现金流风险;(2)董事会人力资本分布不均不利于应对净现金流风险,而倾向于持有较多的净现金流,董事会人力资本分布不均的白酒上市公司会持有较高的净现金流。(3)产品市场竞争较强的白酒上市公司拥有较高的净现金流,而且较强的产品市场竞争会给白酒上市公司带来持续的稳定现金流,降低白酒上市公司净现金流的波动。

【关键词】 董事会人力资本; 人力资本分布; 产品市场竞争; 白酒上市公司; 净现金流

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0064-05

一、引言

交易性动机、预防性动机、投机性动机是凯恩斯提出的持有现金的原因。为了能够应对日常经营过程中的资金周转活动、投资活动,以及相关突发事件,企业必然会持有一定的现金。充足的现金可以帮助企业在保证不影响经营的情况下快速扩张[1]。现金不足会出现投资机会与市场份额被市场竞争者掠夺的风险,公司需要充足的现金来避免[2]。稳定的现金持有可以使公司充分抓住成长机会,扩大公司规模、市场份额。基于信息不对称理论,Opler et al.[3]研究发现当外部资金成本过高或内部缺乏现金流时,为了降低融资成本,增加公司价值,公司会适当增加现金持有,以把握投资机会。

然而,存放在企业的净现金并不能带来直接的收益,过高的净现金有可能被管理层滥用的风险。基于代理理论,管理人员并不会完全遵照委托人的意志,管理者更多地从自身的角度出发,把持有的现金用来满足自身的在职消费、津贴补助。管理人员会为了满足自己的职位消费、自身的津贴等而大量持有现金。Myers et al.[4]认为管理人员持有较高的现金,并非把企业现金分给股东,而是为管理人员谋取私人利益提供便利条件。

因而,现金决策是公司一项重要的财务决策。现金流量过低、过高以及大幅波动都不利于企业的发展。企业的现金决策不仅受到内部治理机制的影响,同样还受到外部治理的影响。在企业微观环境的内部治理中,董事会的设置是最核心和重要的因素。董事会是股东监督高管的重要机制,会影响公司战略决策、管理层监督、公司现金决策的执行。一方面,董事会是所有者的代理人,代表着企业所有者的利益;另一方面,它又负责监督和激励企业的管理层,是企业高管的委托者。因而,董事会势必会影响企业的经营决策、财务决策,最终影响企业的现金持有。此外,公司外部治理機制也会对企业的管理、经营产生外在压力,从而影响企业的现金决策以及现金持有行为。

不同白酒制作工艺的特殊性会深刻影响白酒上市公司高管相关知识的储备、经营决策的选择。白酒上市公司产品市场竞争地位形成的独特性更会影响白酒上市公司的现金决策。因而,影响白酒上市公司净现金流持有水平、净现金流波动性的因素也会具有一定的独特性。但是,从以上角度研究白酒上市公司净现金流的文献较少。这是本文选取白酒上市公司为研究对象的重要原因。外部治理机制中极为重要的产品市场竞争以及企业内部治理中极其重要的董事会人力资本到底会如何影响白酒上市公司的净现金流?这是本文研究的问题。相关的研究结论可以为公司与政府制定相关政策提供参考。

二、相关研究文献

许多学者从不同角度研究了影响现金持有和波动的因素。有些学者从公司治理、股权治理结构等多个角度来研究公司现金持有水平。例如Harford et al.[5]、胡国柳等[6]研究了支出、财务杠杆、融资约束等方面对公司现金持有的影响。有些学者研究股权分散程度、管理人员持股与否、持股比例等公司股权治理结构对企业现金持有的影响。例如,Kalcheva et al.[7]、廖理等[8]。

董事会设置是公司内部治理中极其重要的因素。董事会和管理层作为股东的代理人来控制公司,并接受股东的监督。在董事会上,董事长和其他董事决定了企业的重大事项。董事会不卷入到公司日常经营管理中去,会给公司经理人员授予经营和决策的职权。在经营层面,总经理可以对副总经理、财务负责人进行提名,总经理很大程度决定了企业的运营情况,并接受董事会的监督。一般情况下,总经理都会是董事会董事,个别副总经理也会成为董事会董事。因此,董事会决定公司经营决策,并会在很大程度上影响公司的日常经营管理。既有文献研究了董事会的规模、独立董事的比例、董事会的持股比例、董事长与总经理是否为同一人、董事会的报酬等董事会特征对公司净现金流的影响情况。

有学者认为规模较大的董事会有助于增强对企业的监控能力,能够更好地履行监督的职能,更好地做好与外部的沟通桥梁作用,可以更有效地缓解企业的委托代理成本。因而,董事会规模较大的企业不需要持有更多的现金来防范风险,会降低净现金流。

独立董事可以为企业带来相关的关键资源,提高公司的信誉度、绩效。在一定程度上,独立董事可以对董事会实施一定的监督,促进董事会决策的公正性和独立性。王跃堂等[9]研究发现独立董事的声誉机制能够显著地促进公司绩效。叶康涛等[10]研究证明独立董事的比例较高,能够更好地发挥董事会的作用,有利于科学决策的做出,这会使公司持有更为合理的现金。

然而,董事会成员的持股比例对企业现金持有的影响是双方面的。一方面,当董事会持股比例过高时,基于谋求自己的利益和应对外部潜在股东的压力,倾向选择持有更多的现金。另一方面,董事会持股可以激励董事会成员把更多的现金用于投资而提高公司绩效,会选择持有较低的净现金。Morck et al.[11]研究认为董事会成员持股比例的不同对企业价值的影响是不一样的。

当董事长和总经理两职合一时,会增加企业的现金持有。董事会和总经理两职合一会使董事会无法发挥许多职能作用,导致董事会的效率、公司的绩效低下。蒲自立等[12]研究发现董事长与总经理为同一人不利于公司绩效。陈立泰等[13]发现董事会与总经理两职合一的公司更有可能持有现金,减少派发现金股利。

薪酬的机制可以用来缓解委托人与代理人的冲突。在一定程度上,薪酬激励会将董事会的自身利益与股东结合在一起。这会激励董事会高效工作,例如制定更有效的政策、监督管理人员。通过激励可以提高董事的责任心,使其勤勉工作,以提高公司的绩效,适度提高董事薪酬会降低企业的现金持有。

人力资本是衡量董事会成员知识、技能积累的重要特征。人力资本是董事会成员提出、执行有效现金决策的载体之一。但是,现有文献关于董事会人力资本对公司净现金持有关系的研究比较少,对白酒上市企业现金持有的研究更少。

产品市场竞争作为一种有效的外部治理机制,也是影响公司现金持有的重要因素。产品市场竞争会影响企业现金的流入、支出和收付现比例等各个方面,影响企业现金流风险。产品市场竞争被普遍认为能够发挥其他治理机制无法替代的作用,能够缓解股东与管理层的委托代理成本,促进企业提高效率。在市场竞争越激烈的行业,企业的经理层越容易受到绩效的压力,从而促进管理人员有效工作。激烈的产品市场竞争会促使管理人员合理有效地持有企业现金[14]。Karuna[15]研究发现激烈的产品市场竞争会促使企业管理层改善公司管理,促进公司绩效提升,降低现金的持有。另一方面,Grullon et al.[16]认为激烈的产品市场竞争,难以保证投资的收益,企业的经理层会将持有的过度现金分配给股东,减少投资压力,从而降低企业的现金持有。

相反,产品市场竞争程度越低,企业的现金持有程度越高。垄断程度高的企业面临的竞争压力较少,管理人员更有可能持有较多的现金,以满足在职消费等非盈利行为[17]。

对白酒公司来说,产品市场竞争对公司净现金流的影响或许更为明显。因为白酒产品市场竞争优势的产生有其自身的独特性。白酒的生产具有明显的地域性。自然资源对白酒的酿造十分重要。其中,优质白酒对水质和酒窖池的要求非常高。水质和酒窖池有一定的地域性,这会成为影响白酒企业产品市场竞争优势的独特因素。白酒产品市场竞争优势形成的独特性会使白酒上市公司所拥有的较高的产品市场竞争地位难以被超越。较强的产品市场竞争地位会有助于提高白酒上市公司净现金流。这也会使白酒上市公司具有较高可能拥有持续的净现金流,较低的净现金流波动风险。

以往考虑白酒上市公司产品市场竞争优势形成的独特性对白酒上市公司净现金流影响的研究文献更少。产品市场竞争对公司现金持有的影响深受董事会的影响。但是,现有文献研究产品市场竞争对公司现金持有的影响时,较少考虑董事会特征。因而,本文利用中国白酒上市公司的面板数据,研究董事会人力资本与产品市场竞争对白酒上市公司现金持有的影响。

三、数据及实证模型

(一)样本数据

本文以中国15家白酒上市公司2002—2016年的数据为样本,构成面板数据。数据来自Resset数据库、同花顺、公司公告、公司财务报告、中经网数据库、《中国农产品加工年鉴》、《中国糖酒年鉴》。

(二)模型和变量定义

本文根据Opler et al.[3]研究现金持有水平的方法,构建董事会人力资本、产品市场竞争影响白酒上市公司净现金的面板模型。

Yi,t=Dhci,t+Dhcgi,t+Dsizei,t+Dshi,t+Dpayi,t+Pmci,t+

Csizei,t+Dvii,t+Casi,t+Inti,t+Invi,t

在分析白酒上市公司净现金持有水平时,Yi,t用Cashi,t表示。Cashi,t为白酒上市公司i在第t年的经营活动净现金流均值的对数。在分析研究白酒上市公司净现金流风险时,Yi,t用Cvari,t表示。依据孙进军等[18]的方法,Cvari,t表示公司i第t年一年四季度企业经营活动净现金流标准差,即用企业现金流的波动性,衡量企业现金流风险。

Dhci,t表示董事会人力资本,用董事会成员平均受教育年限乘以平均年龄表示,受教育程度和年龄是人力资本重要的人口特征。Dhcgi,t表示董事会人力资本分布,基于董事会成员受教育程度与年龄乘积计算的董事会基尼系数。Dsizei,t表示用董事会总人数来表示董事会规模。Dshi,t表示董事会成员的持股比例。Dpayi,t表示董事长和总经理平均薪酬。

Pmci,t表示公司产品市场竞争。本文依据勒纳指数采用主营业务利润率衡量产品市场竞争地位[19]。主营业务利润率除了可以反映市场竞争程度,还可以反映企业的运营成果。为了横向比较白酒上市公司之间的产品市场竞争地位,本文还用公司主营业务收入占白酒行业总收入的比重来衡量产品市场竞争地位,作为稳健性检验,得出的结果一致。

Csizei,t表示白酒上市公司規模,用公司平均总资产的对数衡量;Dvii,t为股利支付率,用公司当年支付的现金股利除以平均总资产来表示;Casi,t为白酒上市公司资本结构,用公司平均负债占公司平均资产比重来表示;Inti,t为白酒上市公司利息费用,用当年的财务费用占平均总资产的比重来表示;Invi,t为白酒上市公司投资性支出,用公司投资支出的对数表示。

(三)研究方法

为进一步判断回归方法是选择随机效应还是选择固定效应,本文对样本数据进行Hausman检验。根据Hausman检验结果,本文采用固定效应的回归方法。

四、实证研究结构

(一)人力资本、人力资本分布、产品市场竞争与白酒上市公司现金流

本文使用固定效应对中国15家上市白酒公司2002—2016年的数据样本,进行回归分析。表1报告了董事会人力资本、人力资本分布影响上市白酒公司净现金流的回归结果。

表1的研究结果显示董事会人力资本(Dhc)的系数分别为-0.0608、-0.0564,并且在1%的统计水平上显著。这表明董事会人力资本与白酒上市公司持有的净现金显著负相关。年龄、教育程度是人力资本重要的人口特征变量。较高的受教育程度和年龄的增加会丰富管理者的知识、经验和阅历。这会帮助高管识别机会、风险,促进投资增加,降低低现金持有带来的风险。持有现金并不能带来收益。因而,董事会具有人力资本优势的白酒上市公司会持有较低的净现金流。

表1中董事会人力资本分布系数(Dhcg)为0.0876、0.0323,并且在1%的统计水平上显著。这表明董事会人力资本分布不均的白酒上市企业会持有较高的现金流。董事会人力资本分布不均不利于董事会形成统一、有效的经营决策,不利于应对风险,而倾向于持有较多的净现金流。

产品市场竞争程度(Pmc)的系数分别为0.0139、0.0132,并且分别在5%、1%的统计水平上显著。这表明产品市场竞争较强的白酒上市公司会有较高的现金流。产品市场竞争较强的白酒上市公司会有较高的销售额。这容易使白酒上市公司拥有较高的现金流。

公司规模(Csize)的系数为0.0029,并且在1%的统计水平上显著。这表明资产规模较大的公司会有较大的企业现金流。股利支付率(Dvi)的系数为0.0369,并且在1%的统计水平上显著。这意味着股利支付率较大的公司往往会持有较高的现金流均值,以保持足额的现金流用于支付股利。资产负债率衡量的资产结构(Cas)的系数为-0.0993,公司投资支出对数(Inv)的系数为-0.0533,并且分别在1%的统计水平上显著。这表明负债率较高、投资支出较大的白酒上市公司会有较低的公司现金流。

(二)人力资本、人力资本分布、产品市场竞争与白酒上市公司现金流风险

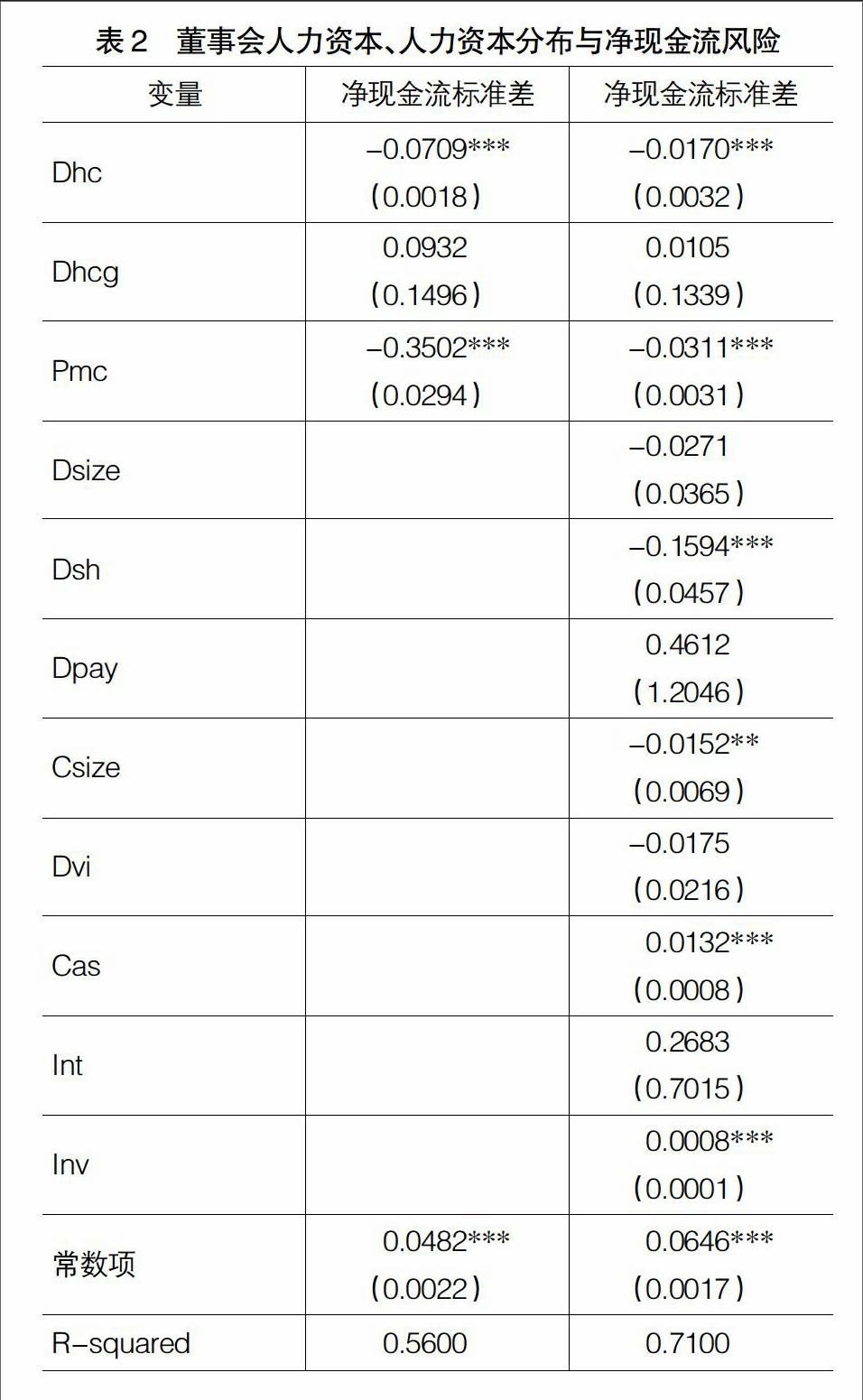

本文以中国15家白酒上市公司2002—2016年的数据为样本,使用固定效应进行回归分析董事会人力资本、人力资本分布对公司现金流风险的影响。表2报告了董事会人力资本、人力资本分布影响上市白酒公司净现金流风险的回归结果。

在表2中,董事会人力资本(Dhc)系数分别为-0.0709、-0.0170,并在1%的统计水平上显著。这表明董事会人力资本占优的白酒上市公司的净现金流波动较小,会有较低的净现金流风险。较高的受教育程度意味着更强的信息收集能力和认知能力,能够更为理性地制定企业战略。较高的受教育程度和年龄的增加会提升董事会解决复杂问题的能力。因而,较高的受教育程度和年龄的增加带来的人力资本优势更有利于白酒公司董事会采取政策、措施稳定公司净现金流风险。表2中的回归结果显示董事会人力资本分布对白酒公司的净现金流风险并没有显著的影响。

产品市场竞争(Pmc)的系数分别是-0.3502、-0.0311,并且在1%的统计水平上显著。这表明较强的产品市场竞争会显著地降低白酒公司的现金流风险。较强的产品市场竞争会给白酒公司带来持续的稳定现金流。这会降低白酒公司净现金流的波动。

董事会成员持股比重(Dsh)的系数为-0.1594,并且在1%的统计水平上显著。董事会成员持股比重的增加会促进董事会成员采取更加稳健的现金流政策。白酒公司资产规模(Csize)的系数为-0.0152,并在5%的统计水平上显著。较大的资产规模会使白酒公司长期持有较大的净现金流以应付各种现金需求。以白酒公司资产负债率衡量的资产结构(Cas)的系数为0.0132,并且在1%的统计水平上显著。公司资产负债率的增加会增加公司的现金支付、融资难度,从而增加公司净现金流的波动。白酒上市公司投资支出对数(Inv)的系数为0.0008,并且在1%的统计水平上显著。这表明公司投资支出的增加会增加白酒上市公司净现金流的波动。公司投资支出的增加会带来白酒公司现金需求量、现金需求变动的可能性增加,提高白酒上市公司净现金流的风险。

五、研究结论与政策意义

本文使用我国2002—2016年15家上市白酒公司的面板数据,分析研究了董事会人力资本、产品市场竞争等因素对白酒上市公司净现金流的影响。实证研究结果表明,董事会人力资本占优势的白酒上市公司会持有较低的净现金流,较低的净现流波动,较低的净现金流风险。董事会人力资本分布不均不利于白酒上市公司降低净现金流波动,会增加净现金流风险。较强的产品市场竞争会提高白酒上市公司净现金流,降低白酒上市公司净现金流的波动。董事会成员持股比重的提高会降低净现金流的波动,降低公司净现金流风险,来确保自身的利益。资产负债率较高的白酒上市公司的净现金流波动明显较大,有较大的现金流风险。公司投资支出的增加会带来白酒公司现金需求量、现金需求变动的可能性增加,提高白酒上市公司净现金流的风险。

本文的研究结果为白酒上市企业制定相应的人力资源战略规划、经营战略,为当地政府制定支持白酒产业发展的政策提供了經验证据。

首先,实证结果表明分布较均衡、较高的董事会人力资本有助于白酒上市公司较为高效地利用现金,并拥有较低的净现金流风险。因此,白酒公司制定合理的人才培养规划,组建人力资本水平较高、分布合理的董事会是白酒上市公司稳健高效运营现金的有力支撑。政府可以加强白酒人才市场的建设,促进不同层次人力资本的劳动力在部门、产业、地区之间的合理流动。人才要素的自由流动有助于提高人力资本,促进人力资本在白酒产业内的合理分布,缩小白酒产业人力资本的基尼系数,促进白酒产业的稳健发展。其次,白酒产品的市场竞争地位有助于公司拥有较高的净现金流、较低的现金流风险。采取多种举措提高白酒产品的市场竞争地位是提高白酒上市公司净现金流、降低净现金流风险波动的有力途径。最后,本文的研究结果为董事会成员持股的经营激励政策提供了一个必要性的理由,表明董事会成员持股在提高白酒上市公司现金流稳定性方面起到显著的促进作用。●

【参考文献】

[1] MIKKELSON W H, PARTCH M M. Do persistent large cash reserves hinder performance? [J].The Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[2] MINTON B A, SCHRANd C. The impact of cash flow volatility on discretionary investment and the costs of debt and equity financing[J]. Journal of Financial Economics,1999,54(3):423-460.

[3] OPLER T, PINKOWITZ L, STULZ R, et al. The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,52(1):3-46.

[4] MYERS S C,RAJAN R G.The paradox of liquidity[J]. Quarterly Journal of Economics,1998,113(3):733-771.

[5] HARFORD J,MANSIB S A,WILLIAMSON F M.Corporate governance and firm cash holdings in the U.S[J]. Journal of Financial Economics,2008,87(3):535-555.

[6] 胡国柳,王化成.上市公司现金持有影响因素的实证研究[J].东南大学学报(社会科学版),2007,9(2):57-64.

[7] KALCHEVA I, LINS K V.International evidence on cash holdings and expected managerial agency problems[D].Working Paper,2006.

[8] 廖理,肖作平.公司治理影响公司现金持有量吗——来自中国上市公司的经验数据[J].中国工业经济,2009(6):98-107.

[9] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效? [J].经济研究,2006(5):62-73.

[10] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”? [J].经济研究,2007(4):101-111.

[11] MORCK R,SHLEIFER A,VISHNY R W. Management ownership and market valuation: an empirical analysis[J]. Journal of Financial Economics,1988,20(1/2):293-315.

[12] 蒲自立,刘芍佳.公司控制中的董事会领导结构与公司绩效[J].管理世界,2004(9):117-130.

[13] 陈立泰,林川.董事会特征与现金股利分配倾向[J].管理世界,2011(10):178-179.

[14] SHLEIFER A,VISHNY R. A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[15] KARUNA C.The effect of industry product market competition on managerial incentives and pay[D].Working Paper,University of California,2005.

[16] GRULLON G,MICHAELY R.Corporate payout policy and product market competition[D].Working Paper,2006.

[17] RAVI J,SHAKER B S.Does product market competition reduce agency costs?[D].Working paper,1999.

[18] 孫进军,顾乃康.产品市场竞争影响企业现金持有量吗?——基于掠夺理论的实证研究[J].投资研究,2012(8):18-29.

[19] PERESS J.Product market competition,insider trading,and stock market efficiency[J].The Journal of Finance,2010,65(1):1-43.

[20] RANDOY T,JENSEN J I.Board independence and product market competition in Swedish firms[J].Corporate Governance:an international review,2004,12(3):281-289.