上海文化创意产业园区现状和问题分析

2017-08-16 04:53:12上海易居房地产研究院专题组

上海房地 2017年7期

文/上海易居房地产研究院专题组

上海文化创意产业园区现状和问题分析

文/上海易居房地产研究院专题组

上海易居房地产研究院历时近半年,对上海市文化创意产业园区的发展状况进行了全面的调研,覆盖了由上海市文创办、市委宣传部和市经信委共同认定和评估、由市文创办名义授牌的128个市级文化创意产业园区。在调研的基础上,上海易居房地产研究院梳理总结了上海市级文化创意产业园区的发展现状。

一、上海文化创意产业园区的发展阶段

在新园区建设方面,2005年前,每年只有个别园区开始运营;自2006年起,园区个数呈爆发式增长,在2007年达到顶峰;2008年以来,文化创意园区的发展进程有所放缓。园区发展速度受经济、产业、政策等多重因素的影响较为明显。我们根据上海园区发展情况将其分为四个阶段:自发集聚(1999-2005年)、政策催化(2006-2007年)、政策调整(2008-2013年)和内涵发展(2014年至今)。

图1 不同年份园区数量

(一)自发集聚阶段(1999-2005年)

1999-2005年这一时期,市场出现了文化创意产业的萌芽,文化创意产业处于自发集聚的发展阶段,一些艺术家和企业自发地聚集在一个艺术聚集地,小范围的文化市场逐渐形成。“M50”、“四行仓库”、“田子坊”等具有明显艺术气息导向的园区,都在这一时期开始享有盛名。

(二)政策催化阶段(2006-2007年)

《上海市创意产业发展“十一五”规划》提出了“到2010年,形成100个以上文化创意产业集聚区”的发展目标,且受到上海市经信委(当时市经委)挂牌“创意产业集聚区”的带动,各区县的相关鼓励政策开始陆续出台,极大地推动了上海文化创意产业园区的增长,使得2006年和2007年成为创意园区增长最多的两年。

(三)政策调整阶段(2008-2014年)

受过去两年过快增长的影响,上海市文化创意产业园区出现了供大于求的现象,并且存在借助相关概念,骗取政府给予文化创意产业园区优惠政策的问题。为此,上海市不仅宣布暂停文化创意产业园区“冲百”目标,并对4家园区进行摘牌。为了规范文化创意产业园区发展,上海市政府出台了一系列细化规范的政策,并明确相关部门对上海市文化市场进行全面覆盖监管,如2008年上海市委宣传部和市经委联合出台《上海市加快创意产业发展的指导意见》,用以引导创意产业持续、健康地发展。

(四)内涵发展阶段(2014年至今)

2014年2月,上海市政府发布14号文,提出土地利用“五量”管控。随后在3月连发25号文和26号文,对存量工业用地改造和新增工业用地出让都作出了具体规定。新政出台至今,由于受到上海土地日益凸显稀缺性、土地价格不断攀升、工业用地涉及利益主体多、政策限制条件多、经济效益平衡难等因素影响,创意园区发展进入提高自主核心竞争力的内涵发展阶段。2016年,国务院国资委、财政部联合公布了经国务院同意的《企业国有资产交易监督管理办法》(“32号令”),提出国有资产转让必须经过公开平台,从而进一步规范了土地经营权的出租。自此,基本结束了之前粗放式裸租形式的创意园,真正进入了专业化与精细化的时代。

二、上海文化创意产业园区发展现状

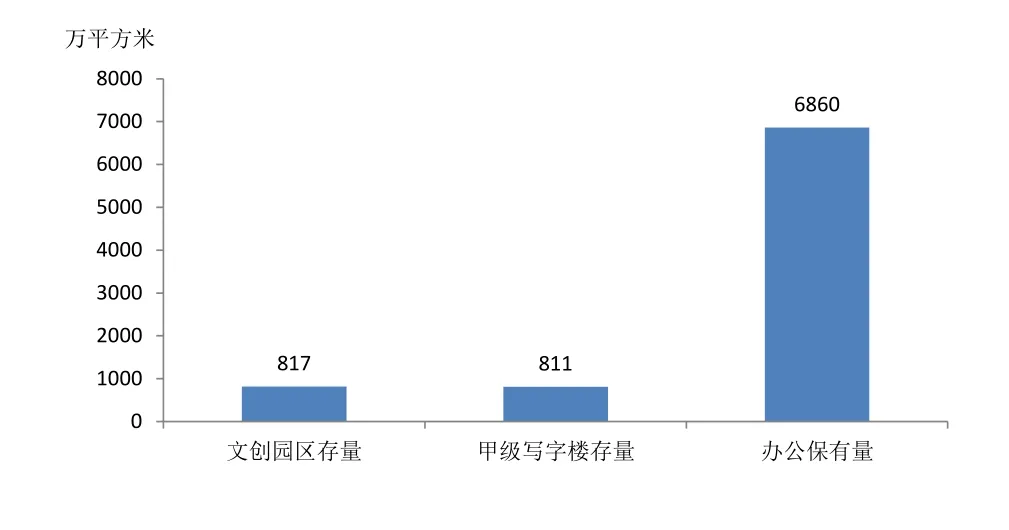

(一)挂牌园区总规模和甲级写字楼相当

根据易居研究院的调研数据,已挂牌的109家市级文化创意产业园区的总建筑面积为817万平方米,这一数据与上海市甲级写字楼的存量811万平方米相当。根据上海官方部门的统计,截至2014年底,上海办公楼保有量为6860万平方米(包括在建的办公楼面积1595万平方米),文创园区仅占全市办公楼保有量的12%。

图2 上海市已挂牌文创园区存量与写字楼存量比较

此外,根据《上海市文化创意产业园区管理办法(试行)》,园区的认定条件包括建筑面积1万平方米以上、入驻率达到70%以上、从事主导产业门类的企业应占园区入驻企业总数的70%以上等。大量小规模的园区并不在挂牌园区范围内,以德必集团为例,其管理的27个园区中,仅3个获得授牌。换言之,上海文化创意产业园区规模事实上远远大于本次调研的范围。

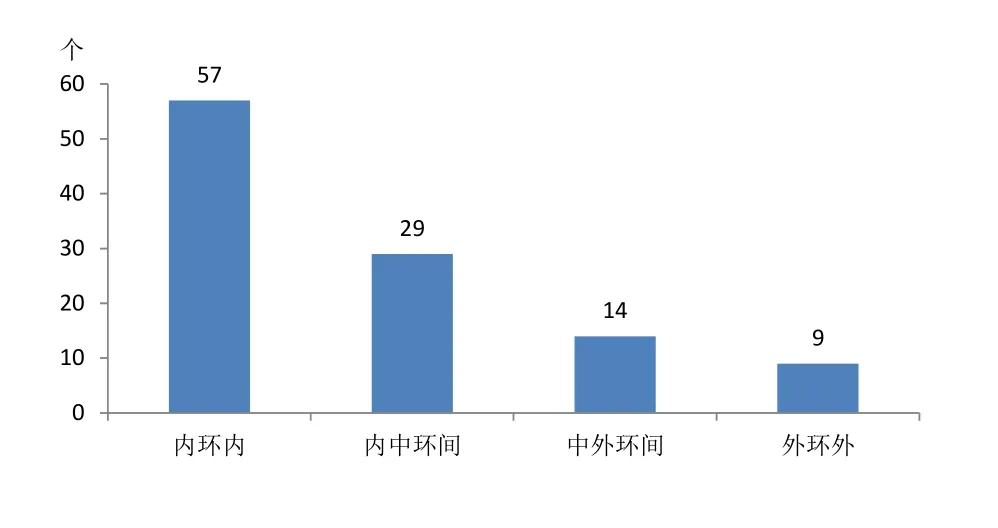

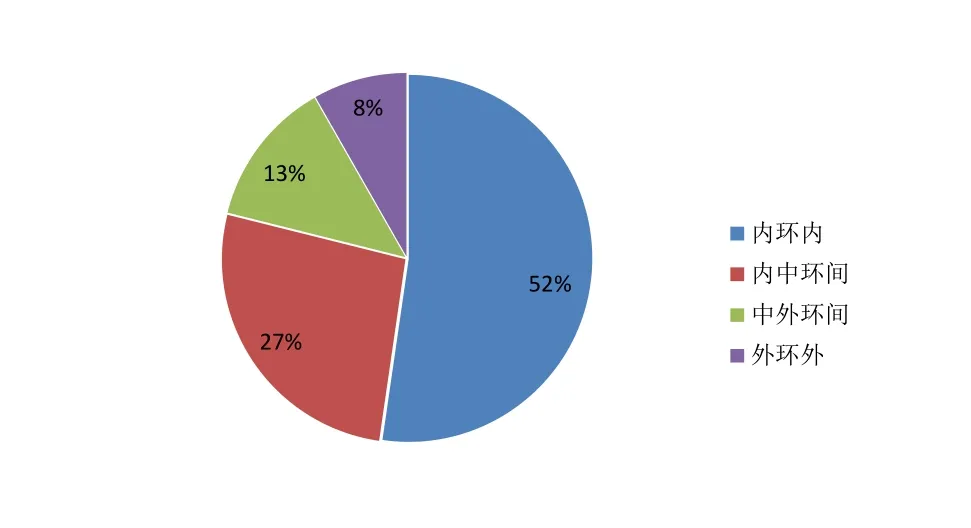

(二)园区在内环内布局个数较多,其中以黄浦、虹口最甚

图3 上海市各环线文化创意产业园区的数量分布

大部分挂牌园区集中在内环内。内环内拥有已挂牌文创园区57家,超过园区总数的50%;而外环外只有9家,约占园区总数的8%。

图4 上海市各环线的文化创意产业园区个数占比

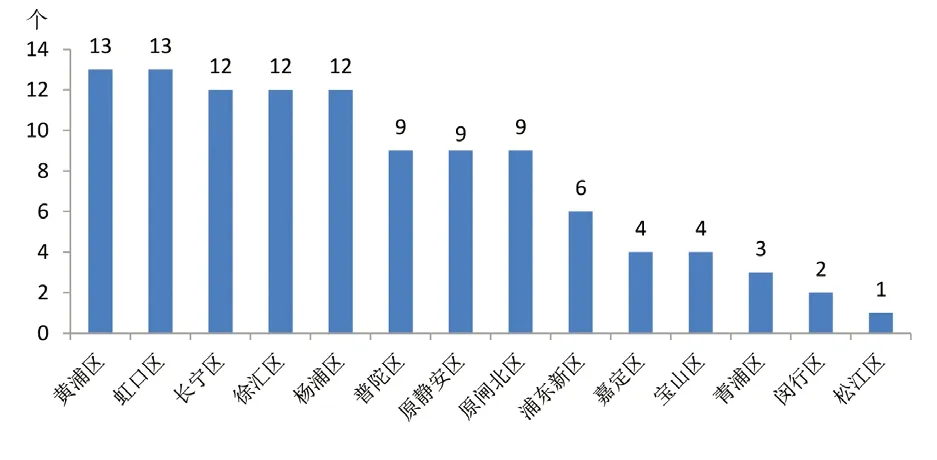

在区域分布方面,黄浦区和虹口区园区个数达到了13家,长宁区、徐汇区和杨浦区园区个数也达到了12家,而松江区、闵行区、青浦区、宝山区和嘉定区园区个数不足5家。

图5 上海市各区文化创意产业园区数量分布

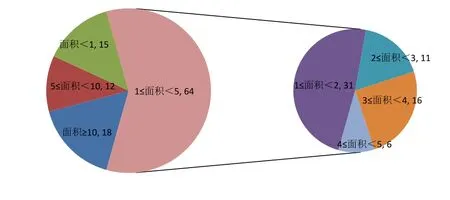

(三)近六成园区集中在1万-5万平方米,且大面积园区多在中环外

挂牌园区的平均建筑面积为7.5万平方米。其中,建筑面积在1万-5万平方米的园区个数最多,达到64个,占到园区总数的59%;面积在1万-2万平方米的园区个数达到了31个,如渡边物华园、绿地阳光园、越界·乐平方、创意仓库、新慧谷文化创意产业园和2577创意大院等。

图6 各面积段园区数量(单位:万平方米,个)

在环线分布方面,内环内、内中环间、中外环间和外环外的园区平均面积分别为2.9万、7.4万、14.7万和25.5万平方米,内环内和内中环间的园区平均面积低于平均值,中外环和外环外间的园区平均面积高于平均值。

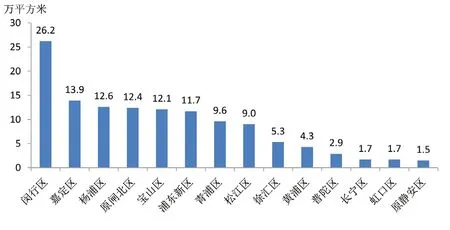

在区域分布方面,原静安、虹口和长宁等老城区园区平均面积在1.5万-1.7万平方米,而闵行的文创园区平均面积达到了26.2万平方米,嘉定、杨浦、原闸北、宝山和浦东等区的园区平均面积也超过了10万平方米。闵行的文创园区平均面积最大,主要是因其有两个面积在20万平方米以上的文创园区。

图7 各区域园区平均建筑面积

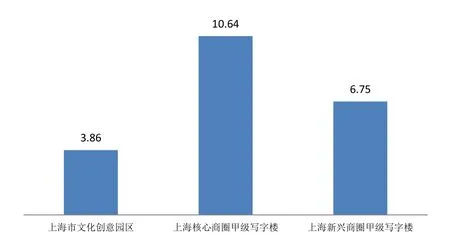

(四)园区租金和乙级写字楼相当,约3-4元/平方米·天

截止到2016年11月底,上海挂牌文化创意园区的平均租金为3.86元/平方米·天,与戴德梁行公布的上海2016年第三季度写字楼平均租金相比较,远远低于上海核心商圈(静安核心、黄浦、陆家嘴等)甲级写字楼的平均租金10.64元/平方米·天和上海新兴商圈(虹桥商务区、前滩等)甲级写字楼的平均租金6.75元/平方米·天。可见,上海文化创意园区的整体租金水平相较甲级写字楼而言,具有较大的成本优势。

图8 2016年上海文创园区租金和不同区域甲级写字楼租金比较(单位:元/平方米·天)

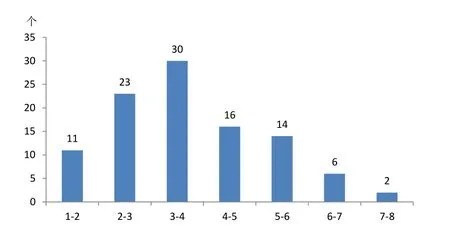

具体而言,租金在3-4元/平方米·天的园区个数最多,达到30家,占园区总数的29%,而租金在6元/平方米·天以上的园区仅8家,占园区总数的8%。所有园区中,租金最高的是黄浦区8号桥一期的7.5元/平方米·天,最低的是青浦区尚之坊时尚文化创意园,1.2元/平方米·天。除区域差异外,8号桥运营时间已超过10年,而尚之坊的运营时间还不足5年。

图9 上海市文化创意园区各租金段数量分布(单位:元/平方米·天)

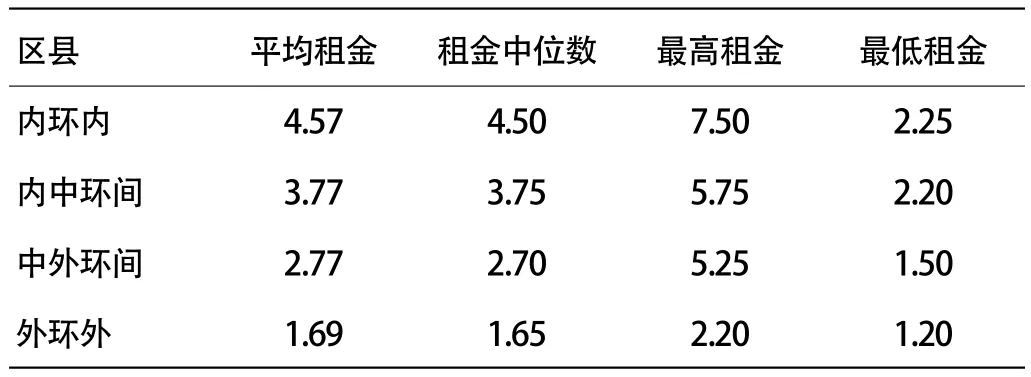

在环线租金方面,内环内、内中环间、中外环间和外环外的平均租金分别为4.57、3.77、2.77和1.69元/平方米·天,租金沿环线向外递减。其中,仅内环内的租金高于平均租金。

表1 上海市各环线文化创意园区租金情况(单位:元/平方米·天)

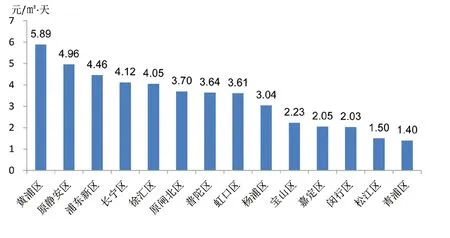

在区域租金方面,黄浦区园区平均租金最高,达到5.89元/平方米·天,原静安区次之,平均租金为4.96元/平方米·天,浦东新区居第三位,为4.46元/平方米·天,高于长宁区的4.12元/平方米·天与徐汇区的4.05元/平方米·天。浦东的文化创意园区如波特营文化创意园、张江创星园和上海双创产业园等园区由于办公场地宽敞舒适、主导产业集聚等优势,园区的租金水平也稳居区域前三。青浦区和松江区的平均租金最低,分别为1.4元/平方米·天、1.5元/平方米·天。

图10 上海市各区县文化创意园区平均租金

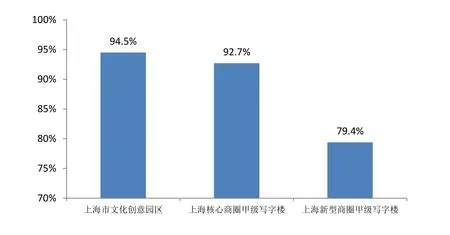

(五)园区平均出租率达94.5%,略高于甲级写字楼

图11 2016年上海文化创意园区出租率和甲级写字楼出租率比较

截止到2016年11月底,上海挂牌文化创意园区的平均出租率为94.5%,略高于上海核心商圈(静安核心、黄浦、陆家嘴等)甲级写字楼的平均出租率92.7%,远高于上海新兴商圈(虹桥商务区、前滩等)甲级写字楼79.4%的平均出租率。文创园区的平均出租率高于甲级写字楼,这主要是受到园区租金有优势、运营趋于成熟、办公氛围更个性灵活等因素的影响。

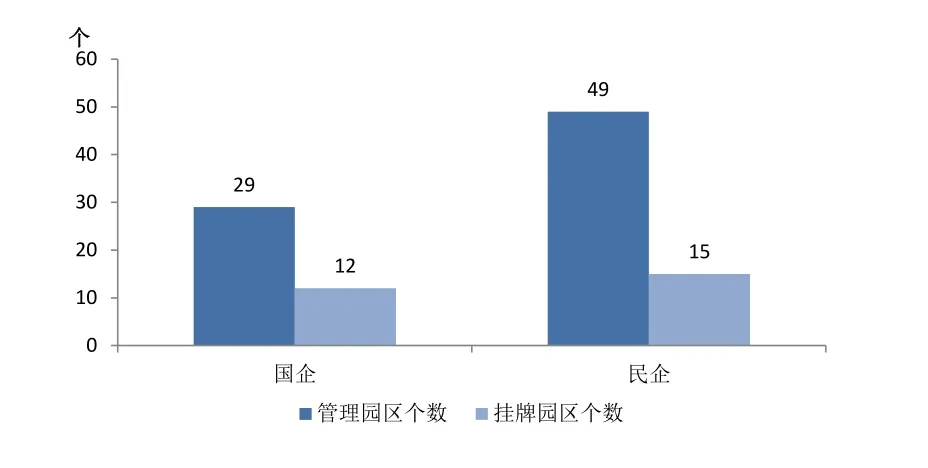

(六)园区自主运营占八成,其中民企经营效果好

在已挂牌的128个园区中,目前近八成园区都是由各个独立的经营方自主经营,由专业的园区运营方管理的园区个数约27个,占园区总数的21%。这些专业运营方主要包括上海纺织、静工集团和华鑫股份等国有企业以及德必、锦和、弘基和圣博华康等民营企业。通过对这些企业实际管理的创意园区进行统计后发现,民营企业实际管理的园区个数远远多于国有企业实际管理的个数,但民营企业和国有企业已经挂牌的园区个数几乎各占半壁江山。

图12 国企和民营企业管理及挂牌园区数量

(七)园区服务内涵不断拓展完善

文化创意园区通过建立公共服务平台和提升配套服务以增加园区的核心竞争力,而不再以收取租金和提供物业配套的初级服务来吸引客户。根据调研统计,超过八成的园区,至少建有一个公共服务平台,服务内容涵盖产品孵化、展示推广、技术服务、人才培训、投融资、政策咨询等。

以张江文化创意产业园区为例,其由分散在不同位置的产业聚集区组成,并未连成一片。因此,园区运营主体的发展不是依靠房地产的租售,而主要是依仗搭建平台服务企业进行产业投资。张江文化产业园区搭建了上海动漫研发公共服务平台、上海东方惠金投融资和担保服务平台、上海文化产权交易所、上海动漫产业促进会等功能平台,成立了华人文化产业投资基金。同时,园区还提供老总沙龙、法律咨询、工商服务、人才招聘等15项基础服务以及项目筛选、基金申报等15项专业服务。

此外,在大众创业、万众创新的热潮下,不少园区开始增设创客空间或共享的办公空间,如位于浦东塘桥的上海双创产业园拥有300平方米的“创业孵化苗圃”和200平方米的“双创创客空间”,这对园区知名度、租金提升都有积极的促进作用。

三、上海文化创意产业园区存在的主要问题

(一)政策不连续、缺少细则致2014年后园区数骤减

2014年初,上海市政府发布《关于本市盘活存量工业用地的实施办法》(以下简称“25号文”)和《关于加强工业用地出让管理的若干规定》两项规章,其中25号文对上海市存量工业用地的再开发提出了新的发展思路。随后,关注存量工业用地发展的各方充满期待,尤其是拥有大量工业用地的国有企业,更是希望借此机会提升现有的存量工业用地利用水平。但随后的两年,上海工业用地企业、存量工业用地均难以在新政背景下有效盘活,并且新政出台前园区改造的实施路径也遇到不少障碍,造成2014年后,上海创意园区数量锐减。在政策方面,政策指导性意见较多、落地细则较少,如25号文提出“存量工业用地因扩大生产、增加产能等原因,符合条件的,允许按照规划提高建筑容积率”,但该文件对于扩大生产、提升产能的范围没有作具体界定。此外,政策制定也缺乏连续性。25号文出台前,工业用地可以在“三不变、五变”的原则下进行创意园区打造,而新政和这一做法导向有所不同,这也是创意园区数量大减的原因。

(二)创意产业园区尚需要统一的规划指导

从上海市创意园区的发展现状出发,创意园区在功能建设、产业导入等方面有所雷同,并未形成产业集聚性和区域特色。一方面,创意产业园区缺少统一的产业规划指导。上海产业园区在招商过程中,园区是招商主体,招来什么产业,落地什么产业的思路明显,难以在园区内贯彻全市性的产业政策;另一方面,创意产业园区的产业规划与空间规划衔接有所欠缺,由于现阶段规划部门和产业部门是独立编制规划的,部门之间的沟通机制相对欠缺,存在着规划部门缺少对影响城市发展、产业发展与布局在内的重大问题的研究,产业部门在产业布局时缺少对城市总体发展规划的研究等问题。此外,一些大型产业园区还存在着和重大市政项目沟通不畅的问题,如地铁9号线距离漕河泾开发区过近,轨道列车行驶产生的震动对该园区电子信息企业的产品质量造成了一定的影响。

(三)现有创意产业园区配套和服务功能均有欠完备

在现有创意产业园区中,配套功能和服务功能均有较大欠缺。一是创意产业园区自身商业配套不足。受商业配套比例规模的限制,早期的创意产业园区普遍存在着商业配套不足的问题,甚至不能满足园区内企业和办公人群的基本需求,而服务周边居民更是无从谈起。二是创意园区承载的公共功能严重不足。尽管政府一直鼓励园区增加公共功能,以公共绿地、广场用地和开放空间等多种形式服务周边人群,提升区域整体品质,但现有园区的公共服务设施仍然不足,服务理念缺乏,甚至部分园区呈现出封闭状态。三是创意园区对内的服务水平也亟需提升。服务是创意园区最重要的软实力,但现有创意园区仍是硬件大于软件,在对企业的服务上仍显不足,如在向企业提供融资贷款等金融支持、解决餐饮票务酒店等服务方面有待完善。创建企业之间公共交流平台、提供共性培训和团队拓展方面服务的园区数量甚少。

(四)创客空间等新兴业态主要停留在地产模式

自李克强总理在2015年《政府工作报告》中提出“大众创业、万众创新”以来,联合办公、创客空间等新兴办公业态可谓遍地开花,不少项目选择在由老厂房二次改造的创意产业园区空间中发展。尽管近两年创客空间等业态发展得如火如荼,且都不断宣扬提供包括对接银行、天使投资等融资服务,提供人力、财务、法务、政策咨询等公共服务,但深入研究发现,现阶段的创客空间仍然没有摆脱地产模式,仍是以出租空间为主,盈利模式也主要依靠租金收入。所谓的孵化功能、公共服务,仍是噱头大于实质。且创客空间的提供者也大多拥有多年地产从业背景,如潘石屹、毛大庆,都是创客空间的领头人。个别以创业起家的创客空间提供者,尽管更了解创业者的需求,但普遍存在着租金营收不佳的问题,尤其是难以以低租金获取场地,难以和现有业务叠加产生效益等。

(五)园区内文创产业集聚程度普遍不高

从实际调研情况看,上海市文化创意产业园区主导产业的分布较为分散,单个产业集聚度较高的园区较少,占比不足三成,多数园区同时入驻有几类不同产业的企业,而主导产业明晰的园区主要受到上海市或各区重点发展产业导向、开发运营方的主导产业影响。第一类是围绕市、区产业重点方向布局,如依据上海市经信委对于创意园区产业类型的划分标准,园区的主导产业主要有媒体业、艺术业、工业设计业、时尚产业、建筑设计业、网络信息业、软件业、咨询服务业、广告会展业、休闲娱乐业等十大产业,典型园区如媒体业的2577创意大院、长宁多媒体产业园、创邑河和创意仓库等。第二类依托开发运营方的主导产业布局,如上海纺织旗下的四个品牌园区承担着时尚产业链的不同环节,覆盖园区的各个产业门类。上海国际时尚中心以时尚体验为主,M50以时尚文化为主,尚街LOFT专注时尚生活服饰设计。其他园区产业则多数不清晰,未来需加强引导发展。

猜你喜欢

消费电子(2022年4期)2022-07-18 09:04:02

消费导刊(2021年9期)2021-07-12 15:09:55

——以杭州为例的实证研究

经济技术协作信息(2020年35期)2021-01-12 11:27:26

作文周刊·小学一年级版(2021年40期)2021-01-04 17:07:21

房地产导刊(2020年5期)2020-06-24 06:14:10

经济管理文摘(2020年7期)2020-02-28 04:35:39

中国房地产·综合版(2019年12期)2019-01-06 06:37:11

自然资源情报(2018年6期)2018-07-22 05:36:38

华人时刊(2016年13期)2016-04-05 05:50:12

海外星云 (2011年13期)2011-04-29 00:44:03