市场化进程、控制权转让与公司绩效

——基于A股上市公司面板数据的双重差分与Heckman两阶段分析

2017-08-10 02:58李建生丁磊

金融与经济 2017年7期

■李建生,丁磊

市场化进程、控制权转让与公司绩效

——基于A股上市公司面板数据的双重差分与Heckman两阶段分析

■李建生,丁磊

本文采用双重差分及Heckman两阶段分析的方法来检验异质实际控制人转变之后上市公司经营绩效的改善状况。研究发现:在市场化进程较高时,国有转民营的上市公司会表现出盈利能力和经营绩效的提高。国有转民营能有效降低公司代理成本,进而降低非生产性支出,从而使公司绩效的改善作用得以发挥;民营转国有则由于产权暂时变动对代理成本增加的抑制,公司绩效变化不显著;而在市场化进程较低时,民营转国有的上市公司则表现为盈利能力和经营绩效的提高,国有转民营由于政治联系这种非正式机制对融资约束和政府干预的缓解作用也表现为公司绩效的提高。

市场化进程;控制权转让;公司绩效

李建生,山西大同人,新疆财经大学金融学院,研究方向为投融资理论与实务;丁磊,新疆乌鲁木齐人,新疆财经大学经济学院,研究方向为产业经济学。(新疆乌鲁木齐830012)

一、引言

“国进民退”是当前我国热议的话题之一。十八届四中全会明确指出,要发挥市场在资源配置中的决定性作用。在当前我国经济新常态的形势下,“国进民退”是市场竞争优胜劣汰的结果还是国家干预扭曲资源配置的结果?(卫兴华、张福军,2011)

那么,究竟是“国进民退”有利于提高公司绩效还是民营化对公司绩效的提高更为有利?Megginson&Netter(2001)的文献综述总结到,无论是在经济转型国家还是在发达经济体,民营化都带来了效率的提高。国内民营化对公司影响的研究也同样肯定了民营化的积极作用(刘小玄,2004;张俊喜和张华,2004;徐莉萍等,2005;胡一帆等,2006;杨记军等,2010)。徐莉萍等(2005);杨记军等(2010)等进一步指出,不改变国有控制权的民营化对目标公司的影响并不显著,只有控制权由国有性质主体转变为民营性质主体这种彻底的民营化才能显著改善公司绩效。王甄和胡军(2016)则进一步实证分析表明,在公司控制权转让的过程中产权性质的改变是公司绩效提高的关键,不管是国有转民营还是民营转国有都能够显著提高公司的绩效。但二者的机制不尽相同:国有转民营对公司绩效的提高源于大股东隧道效应和经理人代理问题的减弱,而民营转国有则主要来源于大股东隧道效应的降低。到此我们不禁要问,既然国有转民营与民营转国有都能提高公司的绩效,那么我们为什么要付出这么大交易费用的代价而进行转化呢?上述文章似乎不能解决这一悖论。唯一的解释就是得出上述结论是有条件的。

影响公司绩效的因素从宏观上分析,包括宏观因素和微观因素。宏观因素是指市场化程度、法治化水平及政府干预等;而微观因素是指公司治理结构的优化。王甄和胡军(2016)的研究显然只考虑了公司治理结构的优化这一因素,其认为对国有企业或民营企业而言,不论是隧道效应的减弱还是代理问题的减弱都是源于公司实际控制人的变更所产生的股权制衡效应对公司绩效的影响。该分析具有较大的缺陷:其忽略了市场化程度、法治化水平与政府干预这些宏观因素对政府代理问题的减弱效应。

本文试图从市场化进程这一宏观因素来考量公司实际控制人的变更对公司绩效的影响,并从代理问题和融资约束两种视角来分析市场化进程是如何影响公司控制权转让,并进而影响公司绩效的。

二、文献回顾与研究假设

(一)市场化进程、产权性质与公司代理问题

Stulz(2005)将反映企业制度安排优劣的公司代理问题之外影响转型阶段国家经济发展和企业发展的重要因素。公司代理问题是公司治理机制的体现,良好的公司治理机制有助于解决生产要素在企业中的结合问题,从而可以提高公司内部资源的配置效率和公司价值。

当市场化进程提高时,政府职能的转变和市场机制的发挥,使得国企和非国企都能降低自身的公司代理问题。相对于国企,非国企的产权结构在一定程度上降低了代理成本,缓解了公司代理问题对公司内部资源的负面影响(侯庆川等,2015)。根据李寿喜(2007)可知,公司代理成本是国有企业显著大于民营企业。

(二)市场化进程、产权性质与融资约束

1.根据袁建国等(2009)、李青原等(2010)可知,市场化程度的提高有助于增强财务报告的信号传递功能和监督功能,降低企业融资约束。高质量的会计信息能够缓解公司管理层和外部投资者的信息不对称,从而降低公司投资现金流的敏感性,提高公司投资效率。根据姚曦和杨兴全(2012)可知,在市场化较高的地区,完善的法律保护和监管约束公司控股股东对中小股东的侵害,改善公司治理水平,提高会计信息质量,从而降低企业融资约束。根据朱红军等(2006)市场化进程较高的地区金融市场化水平较高,有助于缓解企业的融资约束。

2.在国内市场分割的框架下,国有企业由于政策照顾可以优先获得金融机构的信贷资源,其融资约束问题较小;而根据卢峰、姚洋(2004)可知,非国有企业受到金融机构的信贷歧视,其融资约束问题较为严重。

在市场化进程高的地区,信贷资源的配置受到地干预较少,非国有企业的融资约束问题得以缓解。市场化改革将减弱地方政府干预经济的力度和范围,提高地方国有企业投资与投资机会的敏感性。而在市场化进程低的地区,信贷资源的配置受到政府干预较多,国有企业投资机会的敏感性降低,而非国有企业的投资机会的敏感性提高。

(三)市场化进程、控制权转让与公司绩效

根据上述分析,市场化进程的推进可以降低公司代理成本及缓解融资约束问题。而不同产权结构面临的问题有所不同,相对于民营企业而言,国企面临的主要问题是代理问题,而相对于国有企业而言,民营企业面临的主要问题是融资约束。非国企的产权结构在一定程度上降低了代理成本,缓解了公司代理问题对公司内部资源的负面影响(侯庆川等,2015)。

因此,我们可以推论,在市场化进程较低时,相对于国有企业而言,民营企业面临更严重的融资约束问题,国有转民营的企业对代理成本的降低对公司绩效的影响不能真正体现。而民营转国有在一方面缓解了企业的融资约束问题,同时,由于控制权转让引起的管理层的变动也暂时降低了公司代理成本,因此,我们假设:

H1:在市场化进程较低时,民营转国有使得公司绩效显著提高;

H2:在市场化进程较低时,国有转民营对公司绩效影响不显著。

而在市场化进程高时,民营企业融资约束问题缓解。在融资约束问题上,国有企业和民营企业站在同一起跑线上。此时,国有转民营进一步降低了公司的代理成本。而民营转国有则使得企业内部的代理成本增加,但由于控制权变动的影响,这种增加不显著。因此,我们假设:

H3:在市场化进程较高时,国有转民营对公司绩效的影响显著为正;

H4:在市场化进程较高时,民营转国有对公司绩效使得公司绩效变化不显著。

三、样本选择与变量定义

根据王甄等的研究,本文将控制权的变动定义为一个公司的最终实际控制人的变动,即在实际控制人性质变动基础上的实际控制人的变动。我们利用CSMAR的股东研究数据库来识别一个上市公司的实际控制人,剔除了样本期间内发生2次及以上实际控制人变动的公司。最终保留四类控制权发生转让的样本:国有转国有、国有转民营、民营转国有及民营转民营。同时,在研究国有转国有和国有转民营时,加入在样本期间内实际控制人未发生变动且始终是国有性质的公司作为对比组;在研究民营转国有及民营转民营时,加入在样本期间内实际控制人未发生变动且始终是民营性质的公司作为对比。

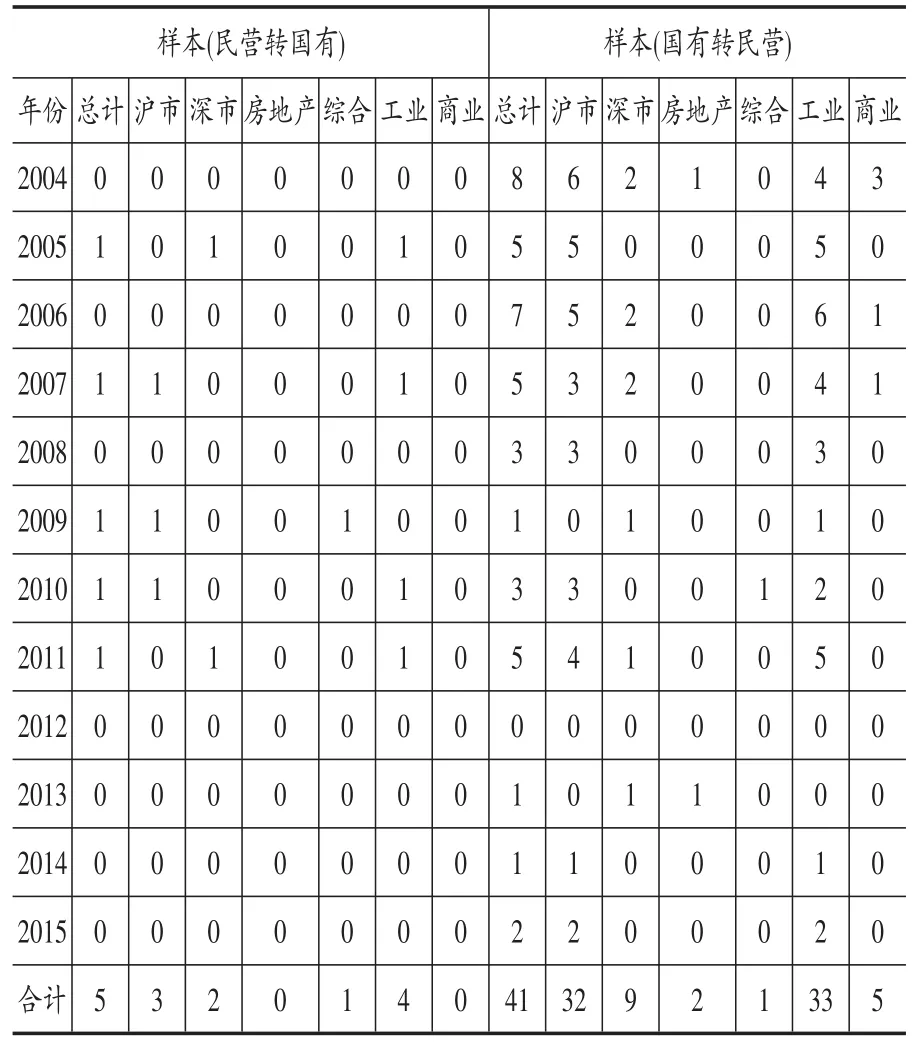

表1 公司控制权转移分布情况

样本采用2003年至2015年我国A股市场全部上市公司为样本。样本筛选过程如下:剔除金融保险业类及公用事业的上市公司最终保留201家公司,其中,国有转民营41家,民营转国有5家,国有对比组124家,民营对比组为31家。

按照市场化进程指数来区分,其来源于樊纲和王小鲁(2011)的《中国市场化进程对经济增长的贡献》及王小鲁和樊纲等(2014)的《中国市场化八年进程报告》。幷对三年的缺失值应用插值法进行了计算,总共得到从2003年到2015年间的市场化进程指数。其中,将市场化程度按中位数进行了分组,每年公司所在地的市场化指数大于等于中位数赋值为1,小于中位数赋值为0(郑志刚,2014)。

关于公司绩效指标计算所用到的财务数据和金融数据也来自CSMAR和WIND数据库。对回归的财务数据及比例进行缩尾(winsorize)处理(首尾1%),回归时控制权当年不予考虑。

表2 变量定义

四、研究方法

关于控制权转让和市场化进程对公司绩效的影响,本文采用Heckman两阶段分析法,对公司控制权转移和公司绩效的净效应两个问题分别加以实证研究。

式(1)分析企业是否发生控制权转让,对是否发生控制权让移采用二值Probit模型来分析。

式(1)中,Yi,t是由可观测的相关变量Xi,t和不可观测的变量α共同决定的。如果选择了控制权转移,则Yi1=1;否则,Yi1=0。其中,Xi1是第i个控制权转移的特征变量。εi是误差项。根据式(1)得到估计值δ̂1,然后对每个i计算逆米尔斯比率:

式(2)中,φ(Xi,tδ̂1)和φ(Xi,tδ̂1)分别表示以(Xi,tδ̂1)为变量的标准正态分布的密度函数和累计密度函数。Xi,t是第一阶段模型中的解释变量的集合。Heckman两阶段分析与普通最小二乘法的不同之处在于加入了逆米尔斯比率λi,此方法可以克服样本的选择性偏差,若λi显著不为零,则表明存在明显的样本选择性,也说明我们采用Heckman模型是合适的。

第二阶段利用选择样本,即Yi1=1的观测数据,做如下回归:

式(3)中,Yi2是第二阶段回归模型的被解释变量,即公司绩效。第二阶段的解释变量Xi2是第i个样本公司的特征变量,这里的Xi2包含在Xi1中,即Xi2⊂Xi1,因为Xi1有一部分变量影响公司控制权转移的选择行为,而对第二阶段的被解释变量没有直接影响。

五、实证分析

(一)模型设定

关于控制权转让对公司绩效的影响,最直接的方法就是对比控制权转让前后的公司绩效。但是,公司绩效提高的影响因素很多,且处于不同市场化进程的要素禀赋大不相同,很可能控制权转让前后的公司绩效变化不是控制权转让的结果,而是其他因素变动的结果,若直接进行对比可能会产生偏差。故本文运用“双重差分”来解决这一问题。笔者将样本分为处理组和对照组,具体来说,发生了控制权转让的样本为处理组,没有发生控制权转让的样本为对照组,通过控制其他因素,比较控制权转让发生后的处理组与对照组的差异,从而检验控制权转让对公司绩效的影响。在具体操作中,把样

式(4)中,Changei,t表示第i个样本选择是否发生了控制权转让的概率,据此可以考察公司控制权转让的影响因素。Changei,t是由可观测的自变量、工具变量Zi,t、控制变量Xi,t及不可观测的变量α共同决定的。如果控制权发生转让,Changei,t=1;否则,Changei,t=0。其中,Zi,t为工具变量,包括滞后一期的绩效变量(L.roa)及每年每个行业公司控制权变动的数量(Indnum);其次,自变量包括非生产性支出(Sg_a),税收优惠(Etr),长期借款率(Longloan);Xit为控制变量,包括资本性资产与销售收入的比率(K/ S)、杠杆比率(Lev)、公司上市年龄(Age)、资产增长率(Growth)、公司规模(Size),此外,还控制了公司行业效应和时间效应及上市交易所效应;εi,t是误差项。

根据(4)式计算出逆米尔斯比率λi,然后将其代入第二阶段的回归方程中。

第二阶段利用选择样本,即Changei,t=1的观测数据,做如下回归:本划分为4组:转移前的处理组、转移后的处理组、转移前的对比组和转移后的对比组。设置两个虚拟变量来度量这种样本划分:一个是处理组取值1,对照组取值0;另一个是控制权转移前取值0,控制权转移后取值1。为了避免控制权转移过程中发生的自我选择问题,本文利用Heckman两阶段分析法,对公司控制权转移选择和对公司绩效的影响两个问题分别研究。

式(4)分析公司是否进行控制权转让的选择问题,为第一阶段。利用已观测数据,对是否发生控制权转移采用二值Probit模型来分析。

其中,i和t分别表示公司和年份,Y表示ROA、ROE及TTM,μ为扰动项。

在对照组,dChangei,t=0,由上式可知,控制权转让前后公司绩效分别为:可见,在控制权转让前后,对照组的公司绩效变动为ψ2。同样,由上式可知,在处理组控制权转让前后的公司绩效为:

由公式可知,在控制权转让前后,处理组的公司绩效的变动为ψ1+ψ2。因此,控制权转让对公司绩效的净影响为(ψ1+ψ2)-ψ2=ψ1,即交叉项dChangei×dti的系数,当控制权转让有良好的效应时,ψ1应该显著为正。

(二)描述性统计理组前后的比较。*、**、***分别表示在10%、5%和1%的显著性水平下存在显著性差异。

表3 绩效变量均值的描述性统计

绩效变量中位数的描述性统计

在市场化进程高的条件下,对于控制权发生转让的公司,相对于其他不变的公司,控制权转让前往往绩效比较差。在国有转民营时,控制权发生变动前ROA为1.9%(2.0%,括号内为中位数),1%的水平下低于对比组公司的3.2%(2.7%);在民营转国有时,控制权发生变动前ROA为1.1%(1.1%),1%的显著性水平下低于对比组公司的3.5%(3.2%)。

而控制权转让后,公司绩效在国有转民营和民营转国有不同样本表现不一。在国有转民营样本中,公司绩效都得到显著提高。公司的绩效ROA由1.9%(2.0%)上升至3.2%(2.9%)。当控制权由民营转为国有时,公司绩效则变化不显著,说明在市场化进程高时,公司绩效没能得到有效改善。

在市场化进程低的条件下,对于控制权发生转让的公司,相对于其他不变的公司,控制权转让前公司绩效比较差。在国有转民营时,控制权发生变动前ROA为1.6%(0.4%),1%的显著性水平下低于对比组公司的3.3%(2.7%);在民营转国有时,控制权发生变动前ROA为0.8%(0.8%),1%的显著性水平下低于对比组公司的2.8%(2.8%)。

而控制权转让后,在国有转民营样本和民营转国有样本中都得到提高。在国有转民营样本中,公司的绩效ROA由1.6%(0.4%)上升到2.8%(1.7%),5%的显著性水平下高于转移前;而在民营转国有样本中,公司绩效ROA由0.8%(0.8%)上升至3%(2.4%),分别在5%和10%的显著性水平下高于转移前。其他变量见表3。

(三)实证分析

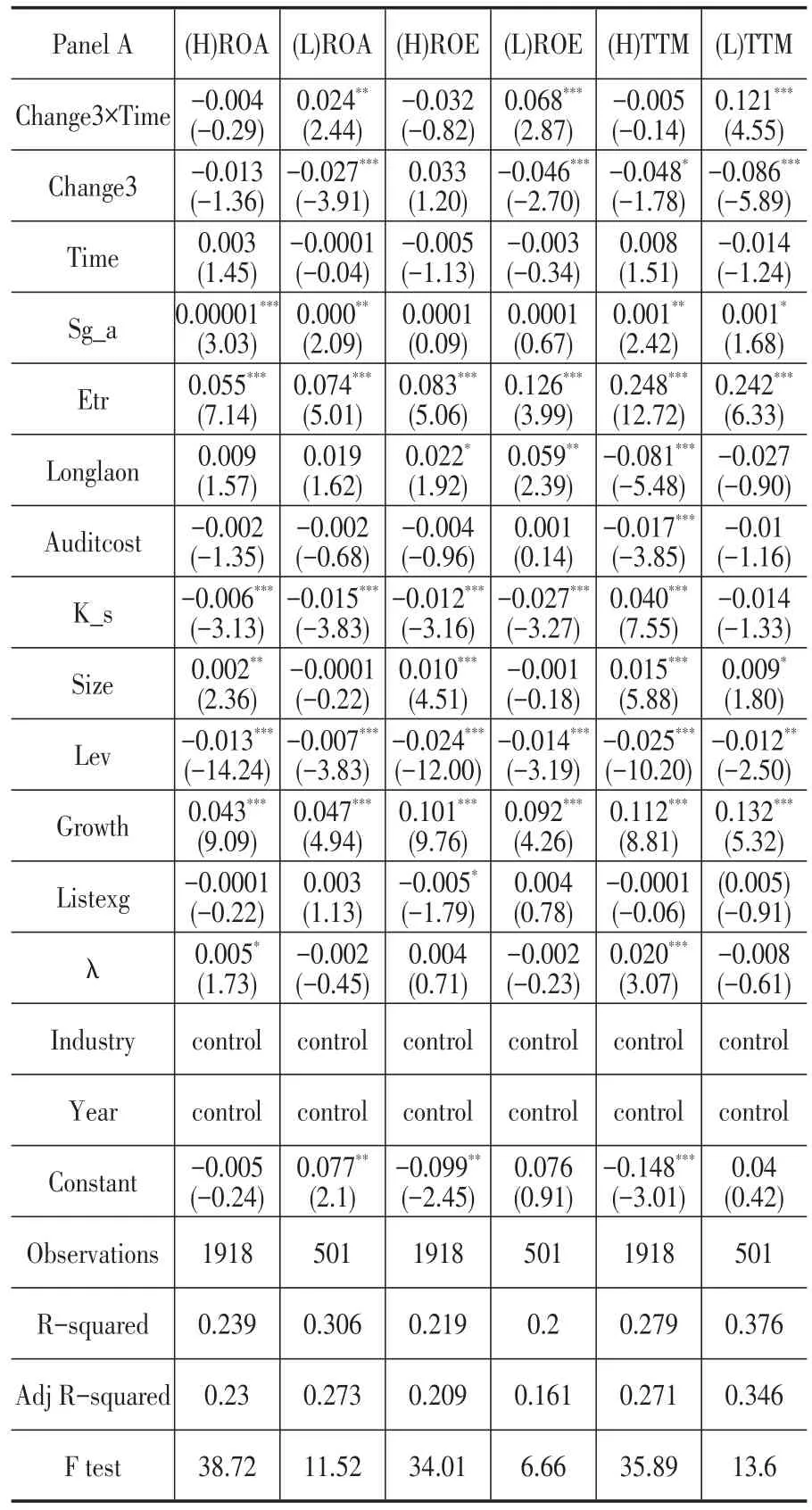

表4为不同市场化进程下民营转国有绩效方程回归结果,该模型调整后的R平方的数值最小为0.161,最大为0.346,所以,该模型具有较强的解释力。回归结果表明,民营转国有这种控制权转让方式显然是对公司而言是一项倒退的机制设计,其在高市场化进程中对公司绩效的影响符号为负但不显著这与我们预期一致,这验证了H4。而其在低市场化进程中资产收益率ROA、净资产收益率ROE及营业利润率TTM的系数分别为0.024、0.068、0.121且分别在5%、1%及1%的显著性水平上呈正相关,从而H1得到验证。

表4 不同市场化进程下民营转国有绩效方程回归结果

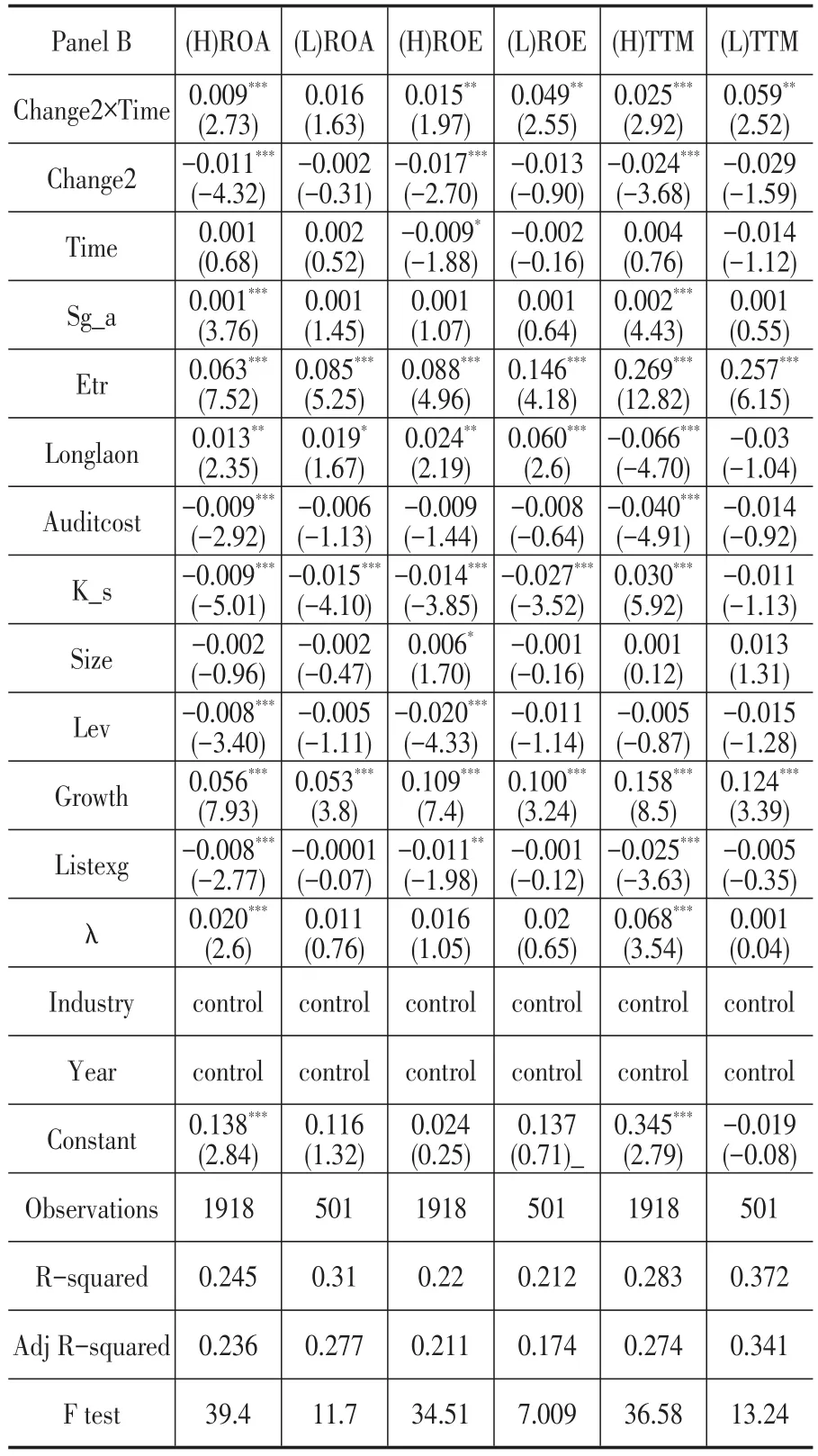

从表5的不同市场化进程下国有转民营绩效方程回归结果,我们可以看出:调整后的R平方最低为0.174,最高为0.341,所以,该模型也具有较强的解释力。回归结果表明,在低市场化进程环境中,资产收益率ROA、净资产收益率ROE及营业利润率TTM的系数分别为0.016、0.049及0.059,资产收益率ROA不显著,而净资产收益率ROE和营业利润率TTM分别在5%和5%水平上显著为正,这与H2不相符。我们分析认为在低市场化进程时,可能由于民营企业的实际控制人与政府存在着政治联系,因而其一方面可以通过政治身份去获取信贷等资源及避免政府干预,另一方面,转为民营后又降低了代理成本,因而公司绩效得以提高。而在高市场化进程中,资产收益率ROA、净资产收益率ROE及营业利润率TTM的系数分别0.009、0.015及0.025,且分别在1%、5%和1%的显著性水平上为正,这就验证了H3。

表5 不同市场化进程下国有转民营绩效方程回归结果

六、稳健性检验

Heckman两阶段分析中将第一阶段分析计算出来的逆米尔斯比率加入第二阶段中,显著不为零,说明控制权转移存在着自我选择问题,也证明我们选择Heckman检验是正确的。

ROA、ROE与TTM三个绩效变量在回归结果中的一致性,也验证了实证结果的稳健性。另外,为了检验控制权转移的长期效应情况,我们分别生成哑变量year_1代表控制权转移后第一年的盈利能力,year_2代表控制权转移后第二年的盈利能力,依次类推,民营转国有由于无控制权转移的公司共得到10个哑变量而国有转民营得到11个哑变量,回归结果也是显著的。

七、结论

在市场化进程较高时,国有转民营的上市公司会表现出盈利能力和经营绩效的提高。国有转民营能有效降低公司代理成本,进而降低非生产性支出,从而使公司绩效的改善作用得以发挥;民营转国有则由于产权暂时变动对代理成本增加的抑制,公司绩效变化不显著;而在市场化进程较低时,民营转国有可以直接缓解融资约束问题,同时,由于控制权的变动而使得代理成本没有显著增加,这会提高公司绩效;国有转民营由于政治联系这种非正式机制对融资约束和政府干预的缓解作用也表现为公司绩效的提高。

总之,在市场化进程较高时,充分发挥市场在资源配置中的决定性作用,民营化改革更具有效率;在市场化进程低时,要努力提高当地政府的治理水平,改善治理环境,从而为市场主体提供一个公平的竞争环境,从而促进企业绩效的实质性提高。

[1]卫兴华,张福军.2010年理论经济学热点问题研究综述[J].经济学动态,2010,(2):18~62.

[2]王克敏,刘博.公司控制权转移与盈余管理研究[J].管理世界,2014,(7):144~155.

[3]邓可斌,李智鹏.中国式分权下的地方政府干预与政府控制权转移绩效[J].审计与经济研究, 2014,(4):89~97.

[4]禄东,林高,黄莉,杨丹.“官员型”高管、公司业绩和非生产性支出——基于国有上市公司的经验证据[J].金融研究,2012,(6):139~153.

[5]周铭山,王春伟,黄世海.国有控股公司控制权转移对投资绩效的影响——基于投资支出-股票收益关系视角[J].国际金融研究,2013,(10):74~84.

[6]侯青川,靳庆鲁,陈明瑞.经济发展、政府偏袒与公司发展——基于政府代理问题与公司代理问题的分析[J].经济研究,2015,(1):140~152.

[7]李秉强.寻租对社会影响的定量研究述评[J].重庆工商大学学报,2010,(3):36~41.

[8]冯旭南,李心愉,陈工孟.政治成本、代理成本与公司价值[J].产业经济评论,2013,(12):1~22.

[9]于文超,何勤英.政治联系、非生产性支出与生产效率——来自中国民营上市公司的证据[J].投资研究,2012,(8):82~83.

[10]万华林,陈信元.治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J].经济学季刊2010,(1):553~570.

[11]白旭云.企业R&D投入行为的Heckman两阶段分析——基于中国工业企业面板数据的实证研究[J].商业经济与管理,2014,(5):85~96.

[12]陈浩,孙斌栋.城市区届重组的政策效应评估——基于双重差分法的实证分析[J].经济体制改革,2016,(5):37~38.

[13]王甄,胡军.控制权转让、产权性质与公司绩效[J].经济研究,2016,(4):146~159.

[14]强国令,闫杰,李刚,马长发.资源配置效率:市场还是政府?——来自中国上市公司的经验数据[J].上海经济研究,2015,(6):53~60.

[15]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,(9):4~16.

[16]王小鲁,余静文,樊纲.中国市场化八年进程报告[J].财经,2016,(4):19~20.

[17]张玮婷,王志强.地域因素如何影响公司股利政策:“替代模型”还是“结果模型”?[J].经济研究,2015,(5):76~88.

[18]石水平.控制权转移真的改善了企业绩效吗?——来自上市公司高管变更的经验证据[J].暨南学报,2012,(3):64~66.

[19]姚曦,杨兴全.市场化进程、财务报告质量与投资现金流敏感性探讨[J].现代财经(天津财经大学学报),2012,(04):77~89.

[20]樊纲,王小鲁,朱恒鹏.中国市场指数——各省区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011.

[21]李青原,陈超,赵曌.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济评论,2010,(2):81~93.

F830.91

A

1006-169X(2017)07-0016-07

新疆财经大学硕士研究生科研及实践创新计划项目《格雷欣法则与其逆法则转换机制建模及其应用》,编号:XJUFE2016KO57;新疆财经大学博士科研基金项目《银行系统风险及其监管问题研究》,编号:2014BS007;新疆维吾尔自治区社科基金项目《南疆四地州农村微型金融就业减贫效应及可持续发展研究》阶段性成果,编号:2016BJY026;新疆财经大学硕士研究生科研及实践创新计划项目《完备理性建模及实证应用》。

猜你喜欢

今日农业(2021年19期)2022-01-12

中国外汇(2019年20期)2019-11-25

中国外汇(2019年8期)2019-07-13

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

学生天地·小学中高年级(2016年8期)2016-05-14

软科学(2015年7期)2015-07-30

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24

民主与科学(2014年3期)2014-02-28