P2P网络借贷的羊群行为及其信息驱动

2017-08-10 02:58史小坤邢雯倩董雪慧

金融与经济 2017年7期

■史小坤,邢雯倩,董雪慧

P2P网络借贷的羊群行为及其信息驱动

■史小坤,邢雯倩,董雪慧

我国互联网金融投资者面临的骗局和连锁风险,是否是互联网金融羊群行为的必然结果呢?如何建构互联网金融的监管制度,才能在不影响互联网金融融资效率前提下降低互联网金融的风险呢?在改进的MNL模型基础上,通过研究我国P2P网络借贷羊群行为的性质及其背后的信息驱动,回答上述问题。研究结果显示,我国P2P网络借贷市场上存在着理性的羊群行为;其背后的信息驱动因素依次为平台信息、项目信息和借款人信息。因此,我国网络借贷市场不会由于投资者羊群行为引发市场风险,互联网金融监管机制的重点在于,强化投资者保护、完善和统一P2P网络借贷平台的信用评估和披露制度。

P2P网络借贷;信息驱动;羊群效应

史小坤(1970-),浙江工商大学金融学院副教授,应用经济学博士,研究方向为信贷管理;邢雯倩(1992-),浙江工商大学金融学院研究生;董雪慧(1992-),浙江工商大学金融学院研究生。(浙江杭州310018)

一、引言

互联网技术显著降低了借贷双方的信息不对称,拓展了交易可能性边界,但并未完全消除信息不对称和羊群效应问题。羊群行为助推互联网金融发展的同时,也导致投资者跟风和盲从,使个体投资者陷入骗局或遭到连锁风险,比如e租宝的受害投资人遍布全国31个省市区共计90万人。如此不同的结果是由羊群行为不同性质导致的。因此,设计有效机制缓解非理性行为影响的首要任务是,准确判断P2P网络借贷羊群行为的性质,并寻求其背后的信息驱动机制,这是本文研究的出发点和重点。

随着网络借贷市场的发展,大量文献开始探讨网络借贷羊群行为的性质及其影响。国外学者研究发现,在P2P网络借贷市场羊群效应存在持续性,且边际效应递减(Shen等,2010)。网络借贷市场的羊群行为降低了投资收益及资金利用效率,对借款人参与度和借款利率等因素存在反向影响。国内的学者从不同角度研究我国P2P网络借贷羊群行为的性质,但是并未得出统一的结论。羊群行为背后的驱动机制是什么呢?到目前为止,已有的研究大致可以分为两类:一类是以声誉说、报酬结构说和推测信息说为代表的学者们;另一类是以Froot、Scharfstein和Stein(FSS)为代表的相似信息说。在完全陌生人形成的P2P网络借贷市场上,网络借贷市场行为更符合FSS提出的羊群行为共同信息基础上的投资者短期均衡决策。

本文在FSS研究的基础上,对P2P网络借贷的信号信息进行分类,从信号信息传递的角度研究我国P2P网络借贷羊群行为的性质;并分析P2P网络借贷的信息驱动机制,以期能从规范信息披露管理和有效机制设计的角度,对我国P2P网络借贷的健康发展提供建议。

二、羊群行为信息驱动的理论分析

FSS短期均衡的假定符合我国P2P网络借贷市场的特点,根据网贷之家的数据,截止到2016年6月全国P2P网络借贷市场平均借款期限只有7.81月。而且P2P网络借贷的匿名性和虚拟性,使得投资人在项目选择时,会根据借款人的信息和信息组合,对借款人的履约能力进行条件概率评定。因此,依据FSS投资者短期均衡假定,本文假设我国P2P网络借贷市场的投资者,是在获取了基本相同或相近的信息后进行的相继的投机决策,并进一步研究不同信息对投资者羊群行为决策是否存在不同的驱动效应。

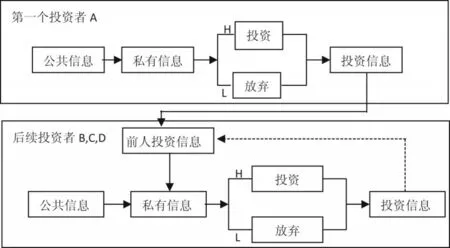

图1 理论分析

在信息不对称的不完全P2P借贷市场中,虽然每个投资者面临相同的公共信息,但是投资者对相同公共信息产生的价值判断不同;同时,每个投资者还可以根据观察到的对方投资选择信息,形成各自不同的私有信息。公共信息和少数前期投资者的投资决策,决定了后来大部分投资者的行为模式,产生了羊群行为。如图1所示,假设有A、B、C、D四个投资者,A是某个投资标的第一个投资者。那么A在公共信息驱动下形成私有信息(P),如果P为优质信息(H),则做出投资的决策;如果P为劣质信息(L),则放弃投资。A的投资信息和外部公共信息驱动综合,后续B、C、D相继形成各自的私有信息,并依次做出决策。

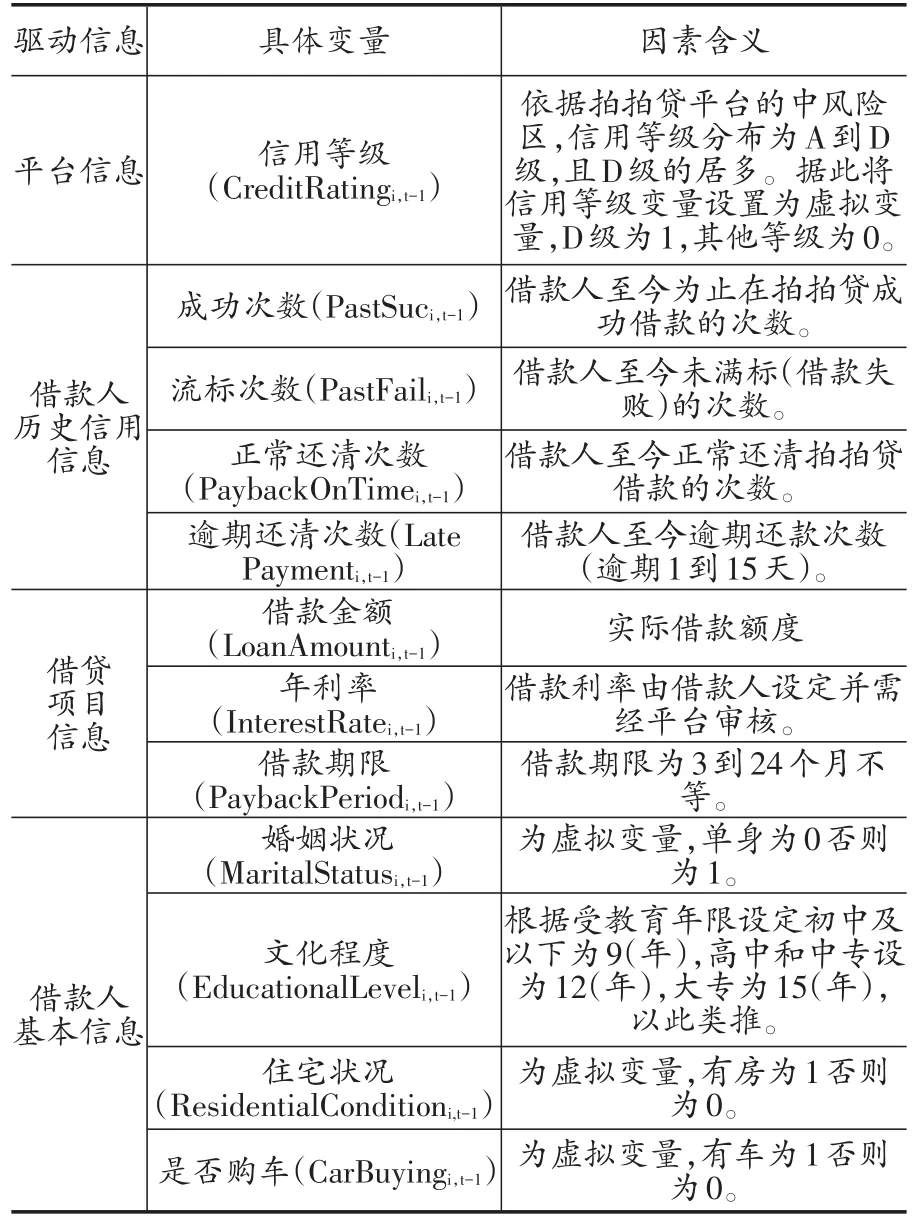

为了研究公共信息对投资者行为的不同驱动和影响,将P2P网贷信息分为四类:平台信息、借款人历史信用信息、借贷项目信息、借款人基本信息。从这四类信息出发研究分析P2P网贷羊群行为背后的信息驱动机制,具体的驱动信息设置如表1所示。

三、研究设计

(一)变量设定

1.解释变量

(1)羊群行为检验

羊群行为具体表现为人们在决策过程中会参考他人的决策行为,还会观察P2P网贷平台发布的信息,他人的决策行为主要蕴含在当前借款进度和当前投标人次两个信息变量中,所以羊群行为检验的解释变量设定为:

表1 拟定的羊群行为驱动信息及其含义

当前借款进度(ParticipationRatei,t-1):某标的当前已借到金额占总借款金额的比例。

当前投标人次(ParticipationNumbersi,t-1):某标的当前已成功投标的贷款人数量。

(2)羊群行为背后的信息驱动机制分析

羊群行为背后的信息驱动机制分析是在FSS假设的基础上,研究各个驱动因素对后续贷款人投资决策的影响,因此各个驱动因素即为这部分实证分析的解释变量。各个驱动因素具体解释见表1。

2.被解释变量

被解释变量衡量的是后续投资者的决策行为。被解释变量借鉴EunkyoungLee和ByungateLee改进后的MNL市场份额模型,如下所示:

依据上述思想,从两个方面对结合P2P网络借贷市场份额进行度量:某标的已投标人次和该标的已投标金额,具体表示如下:

其中(NumberofBids)i,t表示1小时内标的i投标人次的增量,(FundedAmount)i,t表示1小时内标的i投标金额的增量。Bids_MktShri,t和Money_MktShri,t即为本文的两个被解释变量。

(二)模型设定

1.羊群行为检验

实证分析采取OLS模型考察被解释变量与解释变量之间的线性关系。根据不同的被解释变量分别建立以下两个模型。

从投标人次角度:

从投标金额角度:

2.羊群行为背后的信息驱动机制分析

羊群行为背后的信息驱动机制分析中的样本数据类型依然是横截面数据,被解释变量也没有改变,因此羊群行为信息驱动机制的实证研究也将建立OLS模型,具体设定如下所示。

从投标人次角度:

从投标金额角度:

(三)数据来源

网贷之家的历史数据显示,拍拍贷平台的月成交量一直稳居P2P网贷行业的前20位,且2016年年初拍拍贷平台的月均新增用户量居首位,因此以拍拍贷为例研究P2P网贷羊群行为特征具有较强的代表性。因为需要研究后续投资者的投资行为,所以每个标的的投标人次和投标金额(动态数据)都至少需要采集两次。经过实验发现,最有效率的采集时间间隔为1小时,因此每个标的采集时间间隔为1小时,采集次数为2次。最终,利用网页抓取软件获得了拍拍贷平台2016年1月1日至2016年5月1日期间有效信用借款标的数据共6908条。

四、实证结果分析

(一)羊群行为检验的实证结果

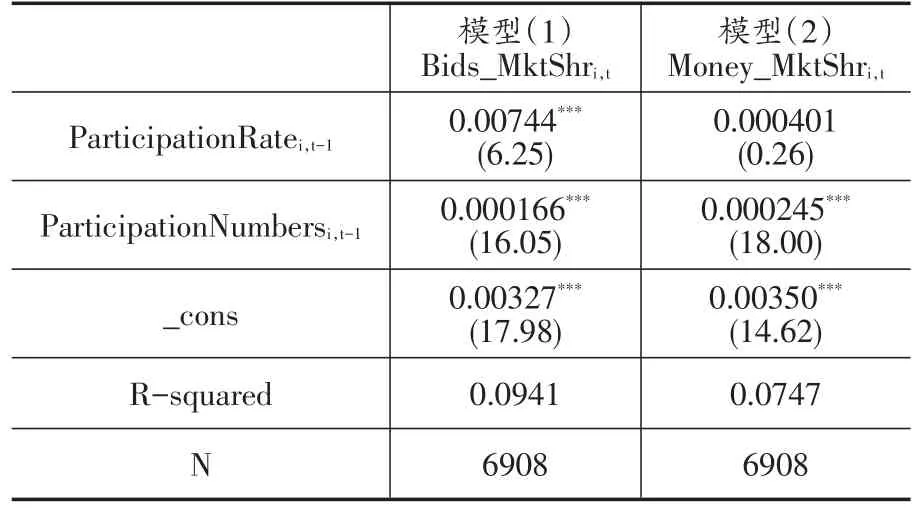

本文分别从投标人次和投标金额角度,以当前投标人次和当前投标进度作为解释变量,检验了P2P网贷过程中是否存在羊群行为,实证结果如表2所示。

表2 羊群行为检验

从表2中我们可以发现,当从投标人次角度度量市场份额时,ParticipationPatei,t-1与ParticipationNumbersi,t-1的系数都在0.1%的水平下显著为正,从而证实了拍拍贷投标过程中存在羊群行为,但是当从投标金额角度度量市场份额时,我们发现ParticipationNumbersi,t-1对被解释变量没有显著影响,而ParticipationNumbersi,t-1的系数在0.1%的水平下依然显著为正。从投标金额角度,市场份额与当前借款进度没有显著相关性的原因可能是,每项标的借款金额较小,根据平台的数据分析,借款金额普遍较小,最小值仅为155元,贷款人每次跟投金额并不是很大且大多集中在50~100元。总体来看,拍拍贷投标过程中存在羊群行为,且羊群行为相对比较谨慎。

(二)羊群行为背后信息驱动机制分析的实证结果

1.信息驱动因素的影响分析

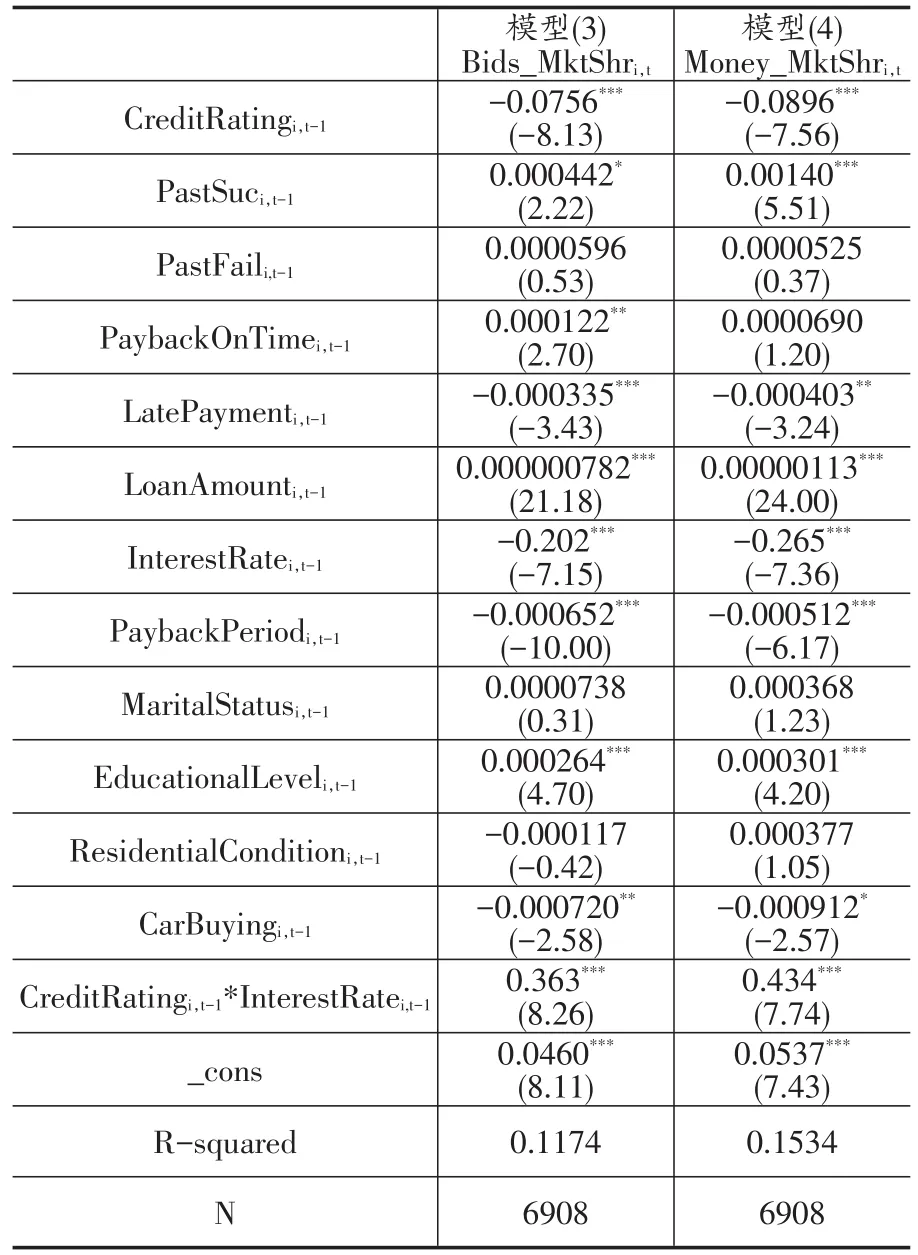

在FSS研究的基础上,假定投资者获取了相同或相似的信息,运用模型3和模型4对我国P2P网络借贷市场不同信息对投资者羊群行为的驱动机制进行实证分析,分析结果如表3所示。

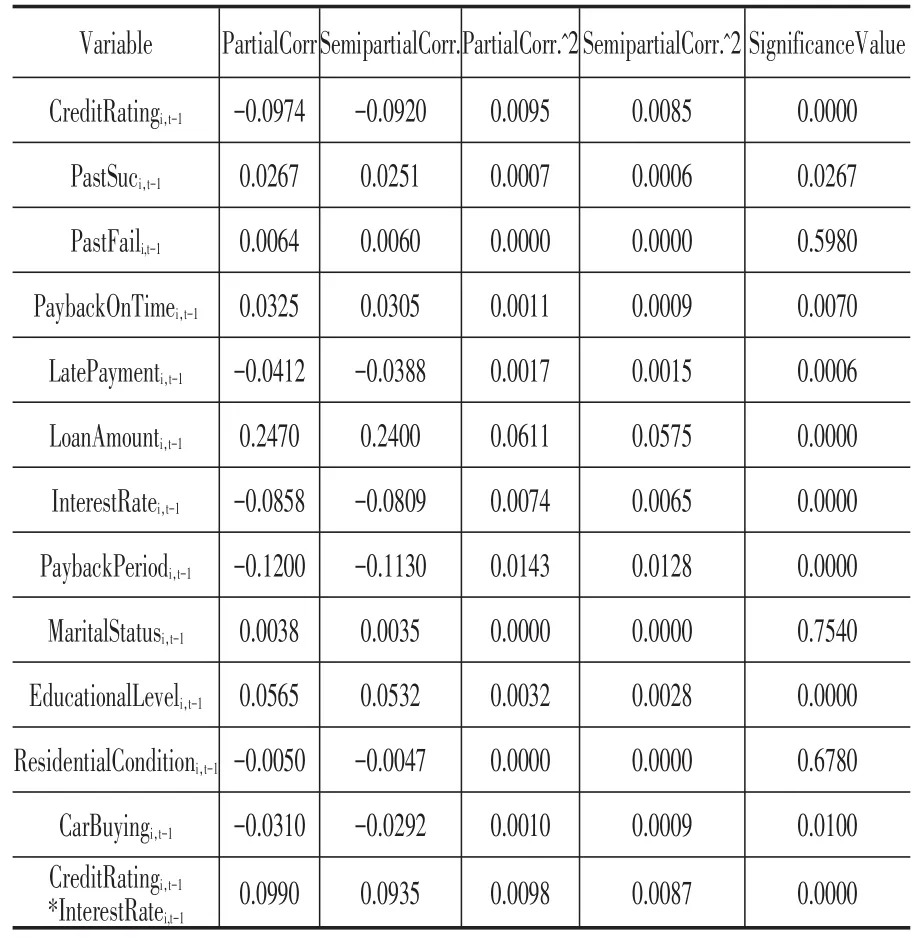

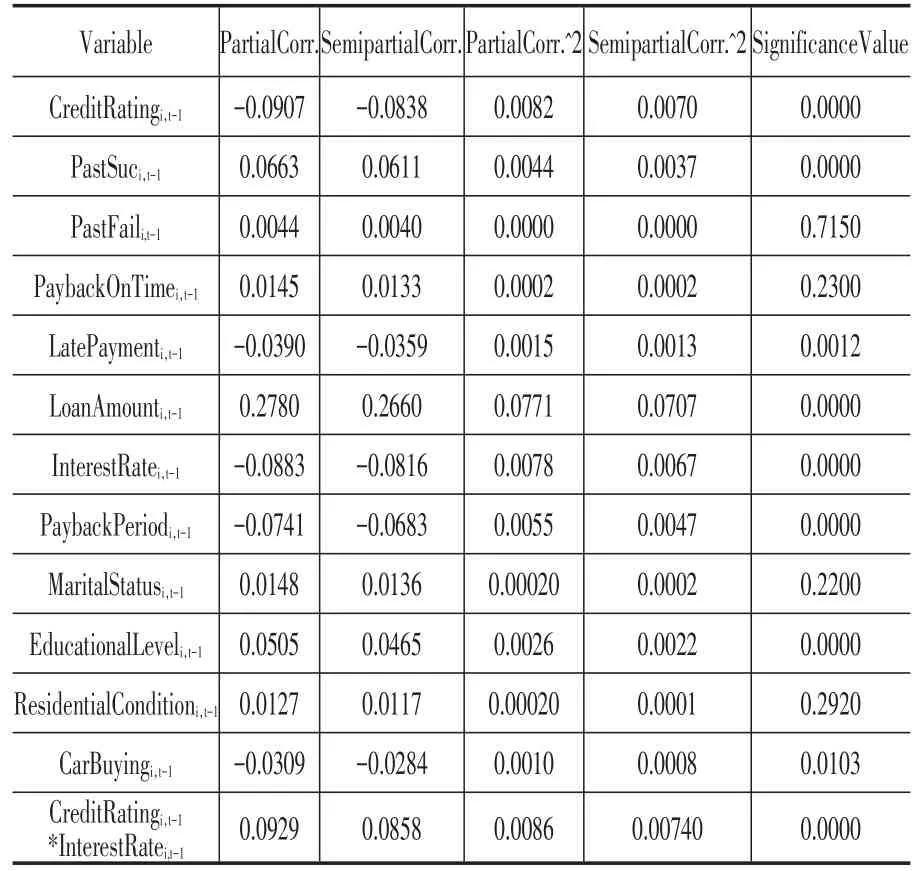

表3 羊群行为背后信息驱动机制分析

从表3的模型3和4的结果来看,信用等级与利率水平存在显著的正相关性,这可能是因为网贷平台在对借款人进行信用评级时,借款利率是评级指标之一。为了研究信用等级对市场份额的偏效应,引入了一个交互项(CreditRatingi,t-1*InterestRatei,t-1),最后实证结果显示,信用等级在0.1%的水平下对被解释变量有显著的负向影响,也就说明等级越高,羊群行为越明显。

在借款人历史信用信息中,成功借款次数在模型3和4中分别在5%和0.1%的显著水平下对市场份额有显著影响;正常还清次数在模型3中以1%的显著水平对市场份额有显著的正向影响,而在模型4中则无显著影响;逾期还清次数在模型3和模型4中分别以0.1%和1%的显著水平对市场份额有显著的负向影响;流标次数在模型3和模型4中都对市场份额无显著作用。

在借贷项目信息中,借款利率和借款期限分别在0.1%的显著水平下对市场份额有显著的负向作用;借款金额在0.1%的显著水平下对市场份额有显著的正向作用。

在借款人基本信息中,学历在0.1%的显著水平下对市场份额有显著的正向作用;购车状况则分别在1%和5%的显著水平下对市场份额有显著的负向作用。但是婚姻状况和住宅状况都对市场份额无显著作用。婚姻状况、住宅状况、购车状况这些变量的影响不显著,原因可能在于这些信息由借款人自己提供,是未经平台审核的信息,以至于投资人无法判断这些信息的真实性。学历的影响则与廖理等人在2015年对P2P信贷市场中学历的信用识别价值的研究结果相一致。

2.驱动因素相对作用大小比较

在线性回归结果中,由于各因素测量单位不同,故系数之间不具有直接可比性,为了比较各因素对市场份额的影响大小,需要进行标准化系数回归,回归结果如表4所示。

表4 标准化系数回归

比较表4中模型3和模型4的标准化系数可以发现,平台信息对羊群行为的影响最大,其次是借贷项目信息,最后是借款人历史信用信息和借款人基本信息。为了使比较分析结果更具可靠性,接着对各驱动因素与市场份额之间进行偏相关分析。

表5是以Bids_Mktshri,t为研究对象分析各驱动因素与其之间的偏相关关系,表6是以Money_Mktshri,t为研究对象分析各驱动因素与其之间的偏相关关系。比较各驱动因素与市场份额之间的相关性大小发现,平台信息和借款项目信息与市场份额在1%的水平下显著相关,且比其他两类信息相关性更强。这与标准化系数比较结果相似,所以前文中比较标准化系数得出的结论具有一定的可靠性。

表5 偏相关分析1

表6 偏相关分析2

实证结果显示四类信息都对羊群行为产生一定的影响,其中平台信息的作用最大,这可能是因为平台信息中的信用等级是P2P网贷平台经过严谨的程序评估所得,贷款人会认为这个信息有较强的可靠性。而影响作用最低的是借款人的基本信息,可能因为其包含的信息大都是未经审核的单方陈述信息,所以贷款人无法完全信任。从实证结果来看,贷款人根据各种信息作出的从众投资决策是基于自身利益最大化的,是经过理性的思考和比较的,因此P2P网贷中的羊群行为是一种理性的羊群行为。

(三)稳健性检验

为了保证上述实证结果的稳健性,从两个方面对研究结果进行稳健性检验。首先,基于目前各P2P网络借贷平台推出的系统自动投标的功能存在外部干扰,无法完全体现贷款人的决策行为,因此为了保证研究结果的稳健性,剔除系统自动投标参与的样本后重新进行回归检验。结果表明,排除平台系统对羊群行为的干扰后,回归结果中的系数和显著性都没有发生明显的改变,只有模型1中的购车状况变得不显著了,但这不影响我们已得到的核心结论,说明前文的研究结果具有较好的稳健性。

另外,我们在数据获取过程中,一般每天都会进行网站数据的观察与抓取,但是考虑到贷款人选标需要花费一定的时间,所以周末参与投标的贷款人可能更多。除此之外,我们一般一天至多获取两次数据,时点大致分布在9点、11点、13点、15点和17点五个时间段,不同的时点贷款人投标的活跃度可能也不同。因此,为了控制数据获取时间的差异对研究结果的影响,引入星期的控制变量(每周7天,需6个虚拟变量)和时点的控制变量(5个时间段,需4个虚拟变量)对数据进行回归检验,检验结果没有发生很大的变动,各参数符号没有发生变化,数值变化也不大并且依然显著。

五、结论与建议

本文采用拍拍贷平台的交易数据,从投标人次和投标金额两方面,检验了我国P2P网络借贷市场的羊群行为性质及其背后的信息发现和驱动。实证结果显示,我国P2P网络借贷市场羊群行为是一种理性羊群行为,驱动这种羊群行为的信息依次为平台的信用信息、项目的基本信息和借款人信息。本文的研究结果对我国P2P网络借贷的风险管理和监管制度的建构具有如下的启示:

(一)我国P2P网络借贷风险管理的重点在于平台监管和投资者保护。虽然投资者在投资过程中具有羊群行为倾向,但由于投资者单次投资额度有限,其羊群行为更多地受到平台信用信息的影响,投资者在P2P网络借贷市场的羊群效应引发风险的可能性比较小。因此,我国P2P网络借贷风险管理的重点,在于对平台行为的监管;同时通过设立投资者保护的制度,鼓励投资者更多地参与包括P2P网络借贷在内的多元化投资。

(二)建立统一和规范的个体信用评估制度,是我国P2P网络借贷健康发展的必要条件之一。我们的研究显示,影响投资者羊群行为的首要信息是平台的信用信息,P2P网贷平台披露的信用信息是投资者投标的重要依据。但是目前我国并没有统一的公认的类似美国FICO的信用评估体系,各个P2P网络借贷平台只能建立各自的评价方法和标准,这样的做法既不具有普遍公认性,也会由于平台评估方法和收集数据所限,使得评估结果不能全面和真实地反映借款人的信用状况,误导投资者的投资决策,引发非理性的P2P网络借贷羊群效应,影响我国P2P网络借贷的平稳性和融资效率。因此,从我国P2P网络借贷健康发展的角度来分析,有必要尽快建立统一和规范的个体信用评估制度。

(三)加强我国P2P网络借贷平台的信息披露和信息的自律性。我们的研究显示,除了平台信息之外,项目信息、借款人借款的历史信息和借款人的基本信息都会对投资者投资决策产生影响。而目前在我国P2P网络借贷过程中,这些信息的审核和披露都是由借贷平台负责的,但平台却不承担借款人违约的任何连带责任,从理性经济人的角度分析,我国P2P网络借贷平台不具有信息公开和公平披露的主动性和积极性,而具有和借款人联合欺诈投资者的可能性。因此,金融监管部门除了需要重视P2P网贷的风险控制,还应该建立P2P网贷平台完善信息披露制度,引导各P2P网贷平台信息披露的自律性。金融监管部门还需要加大对信息欺诈的惩戒力度,减少和杜绝信息欺诈行为对投资者投资决策的影响。

[1]Bikhchandani,S.&S.Sharma.Herdbehavior infinancialmarkets[J].JournalofIMFStaffPapers, 2000,(3):279~310.

[2]Herzenstein,M.&UM,Dholakia&R. Andrews.Strategicherdingbehaviorinpeer-to-peer loanauctions[J].JournalofInteractiveMarketing, 2011,(25):27~36.

[3]Dawei,Sh.&C.Krumme&A.Lippman. Followtheprofitortheherdexploringsocialeffectsin peer-to-peerlending[R].IEEESecondInternational Conference,2010:137~144.

[4]Hui,W.&M.Greiner.Herdinginmultiwinnerauctions[R].InProceedingsofthe2010 InternationalConferenceonInformationSystems,2010.

[5]Hui,W.&M,Greiner&JE.Aronson.Peopleto-peoplelending:Theemerginge-commerce transformationofafinancialmarket[J].Journalof ValueCreationinE-BusinessManagement,2009,(5): 182~195.

[6]廖理,李梦然,王正卫,贺裴菲.观察中学习: P2P网络投资中信息传递与羊群行为[J].清华大学学报,2015,(1):156~184.

[7]申明浩,宋剑波.基于报酬合约的经理人羊群行为研究[J].经济学,2008,7(3):244~259.

[8]Froot,KA.&DavidSS.&JeremyCS.Herdon thestreet:informationalinefficienciesinamarketwith short-termspeculation[J].JournalofFinance,1992, (4):1461~1484.

[9]乔治·阿克洛夫,迈克尔·斯彭斯,约瑟夫·斯蒂格利茨.斯彭斯和斯蒂格利茨论文精选[M].北京:商务印书馆,2010.

[10]Avery,C.&P.Zemsky.Multidimensional uncertaintyandherdbehaviorinfinancialmarkets[J]. JournalofAmericanEconomicReview,1998:724~748.

[11]Lee,E.&B.Lee.Herdingbehaviorinonline P2Plending:anempiricalinvestigation[J].Journalof ElectronicCommerceResearchandApplications,2012, (5):495~503.

F832.39,G21

A

1006-169X(2017)07-0010-06

国家社科基金项目“网络借贷中的信息传递、关系治理机制与治理方式选择研究”(15BJY173);教育部人文社科项目“民间金融风险演变与治理:不完全契约角度的研究”(13YJA790098)。

猜你喜欢

铁道建筑技术(2021年4期)2021-07-21

法制博览(2019年29期)2019-12-13

中国外汇(2019年10期)2019-08-27

建材发展导向(2019年10期)2019-08-24

瞭望东方周刊(2018年4期)2018-02-01

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02

新民周刊(2016年49期)2016-12-26

中国经济信息(2015年5期)2015-03-23

消费导刊(2014年12期)2015-02-13