城市轨道交通PPP项目基于现金流的补贴模式探究

2017-08-07 13:31:14周坤乾

财政监督 2017年15期

●周坤乾

城市轨道交通PPP项目基于现金流的补贴模式探究

●周坤乾

“十三五”规划新时期以来,以基础设施建设为代表的公共产品不断增长的需求和受到约束的供给能力之间的矛盾不断扩大,政府和社会资本合作(PPP)模式成为缓解的新可能。本文系统梳理了城市轨道交通PPP项目传统的政府补贴模式,介绍了各种模式的优越性、适用性、局限性,然后以Q市轨道交通13号线2期PPP项目为例,介绍了一种创新的基于现金流的补贴模式,以期为补贴机制设计提供一种新的思路。

城市轨道交通 PPP项目 现金流补贴 可行性缺口补助

城市轨道交通PPP项目具有准经营性,通常采用可行性缺口补贴。轨道交通项目投资额巨大、营运成本高昂,项目公司从付费使用者所获取的收入往往不足以弥补营运性成本和资本性投入,所以需要地方财政给予项目公司一定的补贴,使项目公司维持稳定运营,并使社会资本获取合理的回报。

可行性缺口补贴可按照项目补贴方式可分为营运补助(对于项目运营给予一定的现金和实物补助)、筹资补助(降低债务性资本成本,提供优惠贷款)、投资补助(政府投资入股,放弃分红);可行性缺口补贴又可按照补贴总额是否固定分为固定补贴和变动补贴,固定补贴的总额在项目存续期保持不变,变动补贴则与公共产品的使用量、可行性、服务水平挂钩。近年来,我国城市轨道交通PPP项目传统补贴模式主要为协议票价模式、车公里补贴模式、等额支付模式、《政府和社会资本合作财政承受能力论证指引》(财金〔2015〕21号文)中提出的政府营运补贴支出测算公式。但是,通过众多城市轨道交通PPP项目的实践,传统补贴模式显示出诸多不足,一种基于现金流的补贴模式给可行性缺口的测算提供了一种新的思路。

一、城市轨道交通PPP项目的传统补贴模式

随着政府与社会资本合作模式(PPP)在城市轨道交通领域的迅速发展和深入,各地政府结合自身目的和客观实际情况,采用不同补贴机制以促进PPP项目顺利实现其目的。

(一)协议票价模式

协议票价模式,又称影子票价模式,主要是根据项目运营期客流量为基础进行补贴测算,北京地铁4号线采用了该补贴模式。在项目合作期限内,若运营年度实际平均人次票价低于调整后的约定平均人次票价,由政府根据票价补助机制对项目公司进行补助;若运营年度实际平均人次票价高于调整后的约定平均人次票价,由政府根据票价补助机制进行分成。协议票价补贴模式测算公式如下:

票价差额=(*该年度调整后约定平均人次票价-该年度实际平均人次票价)×协议客流量

实际平均人次票价=当年实际票务收入÷当年实际客流量,*年调整系数=(实际交付的电价变化幅度×W1+在岗职工平均工资变化幅度×W2+居民消费价格指数变化幅度×W3)×W4+1

其中,初始运营年度约定平均人次票价为中标社会资本的报价,自运营日年度起,每3或5年为一个调整期。该模式下,客流因素是影响项目公司财务状况最重要的因素,其变动将直接影响投资者收益水平。考虑到预测客流量与实际客流量水平会产生偏差,而客流情况的变化取决于多种因素,与政府制定的城市规划和公共交通政策相关。为此,当实际客流与预测客流在一定比例外(如10%)产生偏差,需要制定合理客流风险分担机制。

(二)车公里补贴模式

车公里补贴模式,即1辆车运行1公里即为1个车公里时政府给予的补贴值,乌鲁木齐地铁2号线、芜湖地铁1号线2号线采用了该补贴模式。计算车公里补贴值时,按照可行性研究报告确定的每年的运行车辆数、每辆车运行的车公里数,以及票价变动情况来确定。车公里补贴模式测算公式如下:

年度政府补贴=约定车公里数×约定车公里服务费价格-年度基准票务收入-年度基准票务超额收入政府分成(如有)-年度基准非票务收入-年度基准非票务超额收入政府分成(如有)+实际车公里变动差异调整

其中,初始约定车公里服务费价格为合同中约定的每1辆车每1公里为基础提供轨道交通服务的价格,按元/车公里计价,自运营日年度起,每3或5年按合同约定进行调价。年度基准票务收入在招标阶段以预测客流量为准,实际补贴支付阶段以实际客流量为准,年度基准非票务收入一般在年度基准票务收入之上,根据可行性报告的分析结果乘以相应比例(10%或15%等)。年度票务和非票务收入政府超额分成部分按合同约定进行分成并扣除。实际车公里变动调整是对实际运营年度中,实际年度车公里与约定年度车公里之间的差异的调整。

(三)等额支付模式

等额支付模式,即政府在运营期内前5年或10年,乃至PPP项目全生命周期内,满足项目内部收益率和社会资本金合理收益后,每年需等额支付的补贴额度,深圳地铁4号线、深圳龙华有轨电车采用了该模式。等额支付模式测算公式如下

现金流入=票务收入+非票务收入+政府等额补贴;

现金流出=建设期投入+运营成本+资本性支出+还本付息+税金及附加+所得税调整+社会资本分红及回购;

Σ[(现金流入-现金流出)(1+内部收益率)-i]=0。

其中,项目内部收益率为合同所约定的收益率,在满足财务内部收益率情况下,计算各年等额补贴金额,视合同条款约定,在全生命周期折现或者折现至运营期内前5年或10年进行等额支付。

(四)财金21号文《指引》的营运补贴测算

参照《政府和社会资本合作财政承受能力论证指引》(财金〔2015〕21号文),对于可行性缺口补助模式的项目,在项目运营补贴期间,政府承担部分付费责任。例如,呼和浩特地铁1号线采用了该补贴模式。具体测算公式如下:

当年运营补贴额度=×(1+合理利润率)×(1+年度折现率)t+年度运营成本×(1+合理利润率)-当年使用者付费数额

政府每年按照项目的年均建设成本折算成运营年度年均建设成本终值,加上年度运营成本,形成项目年度总成本,乘以合理利润率,当年使用者付费不足部分由政府进行补贴。年度折现率应考虑政府补贴支出发生年份,参照同期地方政府债券收益率确定。合理利润率应以商业银行中长期贷款利率水平为基准,充分考虑客流量、绩效考核等因素。

二、传统补贴模式的评价

(一)协议票价模式

协议票价模式是我国轨道交通PPP项目较早采用的政府补贴模式。该补贴模式实施案例较多,体系较为成熟,约定了协议票价随电价、职工薪酬、居民消费价格指数变化调整机制。为了避免风险分配不均,该模式建立了客流量风险分担机制,确保实现风险共担。该模式不足之处在于测算公式以客流量为基础指标,受客流量影响较大,由于预测客流量的准确性难以保证,对客流风险分担机制设计要求较高。并且,项目运营初期由于客流量较小,政府补贴额度较少,而项目公司债务融资前期还本付息金额较大,造成项目现金流紧张。该补贴模式适用于地方财政前景较好、客流量预测较为准确且客流较为稳定的项目。

(二)车公里补贴模式

车公里补贴模式是目前阶段我国轨道交通PPP项目较为流行的一种补贴模式。该补贴模式优势在于对协议票价模式的完善,以预测较为准确的车公里数为测算基础,避免了客流量的难以预测性,约定车公里数与实际车公里数的变化调整较少。该模式缺陷在于以车公里数取代客流量后,项目公司对于提高运营服务水平以吸引客流缺乏激励。该补贴模式适用于地方财政前景较好、客流量存在较大不确定性的项目。

(三)等额支付模式

在我国,采用等额支付模式的PPP项目较少,如深圳地铁4号线、深圳龙华有轨电车,均是社会资本独资进行BOT项目运作,该模式要求社会资本有较高的信誉度。该补贴模式将政府补贴额度与项目净现值结合起来,政府能够从整个项目生命周期控制补贴总额度,有效降低补贴支付总额,避免项目公司攫取超额利润。该模式缺陷在于,每年净现金流的测算的分解较为精细,计算量较大,对社会资本运营成本控制要求较高,项目后期缺乏政府的补助,且对补贴额的调整较少。

(四)政府补贴模式

本工程涌水量大、水位降深大,所需水泵扬程高,水泵的外径一般为250 mm。而井管内径至少需大于水泵外径50 mm,故本次管内径按400 mm考虑,成孔直径按700 mm进行实施。采用6 mm厚钢管,滤管为桥式滤水管,滤管仅设置在粘土层中,防止抽取上部1~3卵石层地下水;滤管外包40目锦纶滤网,采用瓜子片滤料回填至滤管顶部以上,其上回填粘土球止水,防止1~3卵石层地下水进入降水井,详见图3。

《政府和社会资本合作财政承受能力论证指引》中政府补贴模式测算公示提出,政府补贴额按照成本加成原理进行计算,折现率和合理利润率按合同约定取值,受客流量和票价预测数值影响较小。项目每年营运成本变化会直接影响每年补贴额,政府可每年根据营运成本变化对轨道交通项目进行灵活补贴。但是,该模式是以利润表项目构建而不是以现金流为基础,当购置车辆、追加投资、设备更新改造等资本性支出高于折旧时,会造成实际净现金流低于净利润,可能会造成项目实际现金流量过低或出现缺口,不利于项目稳定运营。

三、城市轨道交通PPP项目基于现金流的补贴模式

由于政府营运补贴通常是每年度以财政支出现金的方式发放,以财政补贴现金流的方式注入项目,因而在计算补贴额度时应当结合项目的现金流量,进行动态的测算。在该基于现金流的政府补贴模式下,运营期可行性缺口补助主要包含对于经营净现金流(运营缺口补贴)、筹资净现金流(债务还本付息,社会资本回购和分红)、投资净现金流(设备更新改造、大修,追加投资)的现金流不足的补充,其目标一是满足项目净现金流为正值,维持项目公司正常运营;二是使项目公司具有合理利润,满足社会资本合理回报。本文以Q市轨道交通13号线2期PPP项目为实例,以项目现金流为基础指标,计算政府补贴额。

(一)项目简介

Q市城际轨道交通 13号线2期工程,项目正线全长40.21公里。项目采用“股权合作+BOT”的PPP合作模式,政府和社会资本合作成立项目公司,项目公司以BOT模式建设13号线二期工程。该项目特许经营期25年(2015—2039年),含建设期4年(2015—2018年)和运营期21年(2019—2039年),其中2021-2024年为股权置换期。

PPP项目总投资140.24亿元,项目公司投入资本金56.1亿元,占总投资40%;银行贷款84.14亿元,占总投资60%。政府通过地铁集团投入资本金的20%(11.22亿元);13号线基金投入资本金的65%(36.46亿元);施工类企业投入资本金的15%(8.42亿元)。投资模式结构如下:

图1 Q市13号线2期PPP项目投资结构图

地铁集团作为政府资本代表,通过直接出资和基金间接出资实际持有项目公司30%股权(16.87亿元),施工类企业和其他类投资人代表社会资本占项目公司的80%股权(39.27亿元)。

(二)项目补贴机制设计

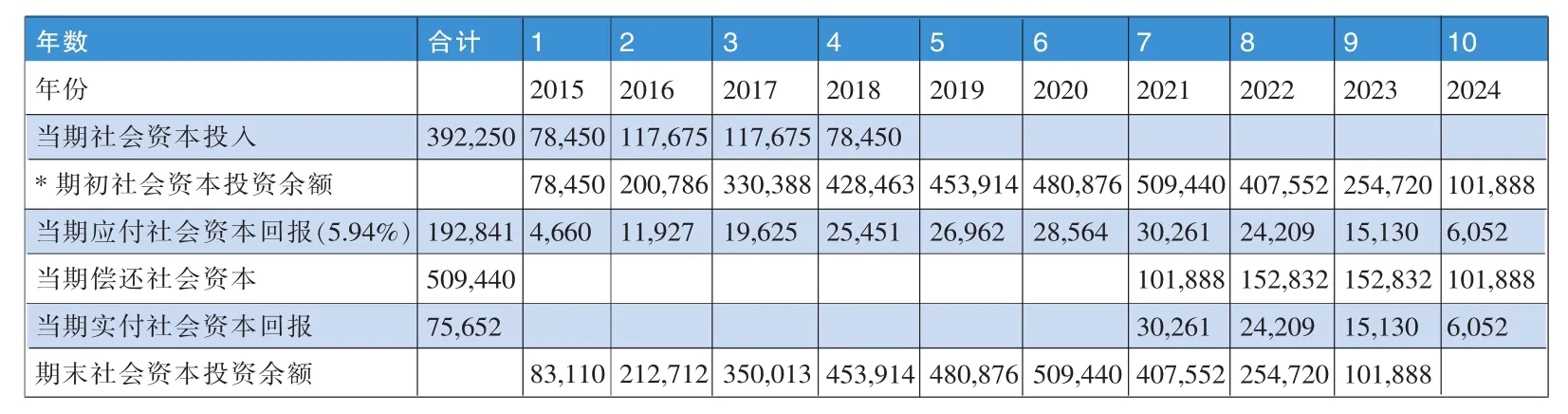

项目采用“可行性缺口补助”的回报机制,社会资本回报率为5.94%(按商业银行5年期以上贷款基准利率5.4%上浮10%),银行贷款利率5.4%。政府可行性缺口补贴合计约278.12亿元,其中建设期投资支出16.87亿元、偿还社会资本和银行本金135.09亿元、社会资本合理回报7.57亿元、偿还银行利息63.61亿元、营运缺口政府补助54.98亿元。

1、银行借款还本付息:采用等额本金法,按照贷款利率5.4%,从项目第一年开始付息,从运营期第二年,即2020年开始偿还借款本金,期限为20年。

2、社会资本分红和股权置换:社会资本按照投资收益率5.94%计算各年应付资金,社会资本股权在2021—2024年分4次置换转让完毕,每年置换比例分别为:20%、30%、30%、20%,由政府回购相应股权和支付分红。

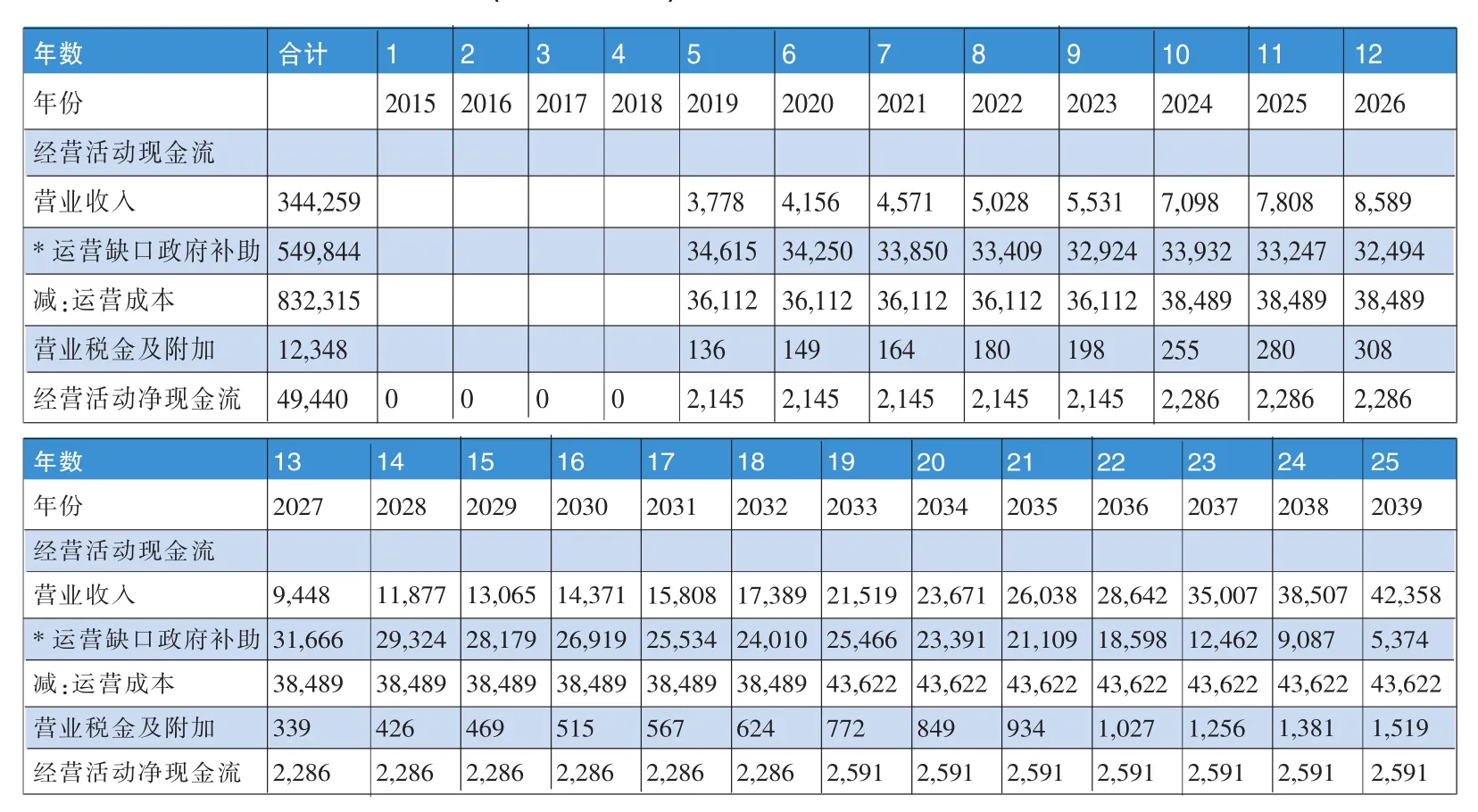

3、营运缺口政府补助:按照5.94%利润率,以运营成本为基数核算合理利润,根据营业收入情况,扣除运营成本、营业税金及附加后,计算运营缺口政府补助。(见表1表2表3)

图2 政府补贴后的项目净现金流

(三)现金流补贴模式评价

在缺乏政府补助情况下,PPP项目净现金流会出现负值,项目资金出现短缺;而在现金流法补贴模式下,政府根据前期建设投入、银行借款本息的清偿、社会资本回购和分红的支付、对营运缺口政府补助的现金支出,整体计算政府可行性缺口补助所需现金流,对项目净现金流进行合理的、必要的补足。

与传统的协议票价和车公里补贴模式相比,现金流补贴法会避免财政支出随客流量以及车公里数的增加而逐年攀升,而是根据项目期间年度现金流缺口进行适当补贴,在运营后期,随着营运规模扩大和营业收入增加,政府补贴会呈现逐年下降趋势,符合客观实际情况;现金流补贴法还克服了等额支付模式在项目后期缺乏政府等额补助下,社会资本承担过多的经营成本风险和对补贴调整较少的不足,政府根据每年实际现金流缺口进行补贴,保证项目具有充足的现金流和项目公司获得合理的利润,政府在整个项目生命周期对项目进行灵活补贴及调整;现金流补贴法参照了《指引》所提出的成本加成原理,区别在于是以现金流量表为基础取代利润表项目,在发生股权投入、股权置换以及其他资本性支出时能够对项目净现金流给予及时必要补充,是对《指引》的一种改进。现金流补贴法有助于在政府补贴支出不超出财政可承受能力,确保项目风险合理分配,有助于项目公司获得合理利润,实现政府与社会资本实现利益共享的目标。■

表1 社会资本方投资现金流(单位:万元)

表2 项目公司经营活动现金流(单位:万元)

表3 政府可行性缺口补助现金流法(单位:万元)

(作者单位:中铁第四勘察设计院集团有限公司财务部)

[1]梁晴雪,胡昊,谢忻玥.国内外典型PPP项目案例研究及启示 [J].建筑经济,2015,(08).

[2]李明阳,邢燕婷,廖雅双.城市轨道交通 PPP模式付费机制对比研究[J].都市快轨交通,2016,25(5).

[3]辛连珠.PPP项目会计与税收实务[M].北京:中国财政经济出版社,2017.

[4]徐成彬.补贴城市轨道交通PPP项目基于现金流的模式值得关注[N].中国经济导报,2016-8-31.

(本栏目责任编辑:郑洁)

猜你喜欢

现代经济信息(2023年15期)2023-09-04 05:51:39

数学小灵通·3-4年级(2021年3期)2021-04-13 01:03:54

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

精密制造与自动化(2018年1期)2018-04-12 07:42:49

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

读写算(中)(2015年11期)2015-11-07 07:24:34

中国铁道科学(2015年1期)2015-06-26 08:33:56

城市道桥与防洪(2014年6期)2014-02-27 07:26:48