“一带一路”沿线国家公司所得税优惠制度比较及对我国的启示

2017-08-07 13:31:14赵书博

财政监督 2017年15期

●赵书博

“一带一路”沿线国家公司所得税优惠制度比较及对我国的启示

●赵书博

本文研究了“一带一路”沿线64个国家的公司所得税税收优惠政策,研究发现:一是绝大多数国家有税收优惠,包括地区优惠、研发优惠、特定产业优惠等;二是国家所处区域不同,税收优惠的重点、力度也不同;三是有些国家的税收优惠政策与出口挂钩,与WTO规则相违背。在经济全球化的今天,沿线国家的税收优惠政策必然对我国产生重大影响,我国在制定税收政策时要充分考虑这种影响。

“一带一路”公司所得税 税收优惠 比较研究

随着“一带一路”倡议的提出,我国与沿线国家的经贸联系会越来越密切,沿线国家税收优惠政策对我国的影响也会越来越大。这就要求我国在制定税收政策时,不仅要考虑本国的实际情况,也要考虑沿线国家的情况,以便在竞争中处于有利地位。本文选取沿线64个国家进行研究(因我国对沿线国家没有明确的界定),并将其分为6个区域,分别是:①蒙古、俄罗斯及中亚5国(塔吉克斯坦、乌兹别克斯坦、土库曼斯坦、吉尔吉斯斯坦、哈萨克斯坦);②东南亚11国,分别是东盟10国(新加坡、印度尼西亚、菲律宾、泰国、越南、马来西亚、缅甸、柬埔寨、老挝、文莱)和东帝汶;③独联体其他6国,分别是乌克兰、白俄罗斯、阿塞拜疆、亚美尼亚、摩尔多瓦、格鲁吉亚;④南亚 8国,分别是马尔代夫、阿富汗、斯里兰卡、尼泊尔、巴基斯坦、印度、孟加拉国、斯里兰卡;⑤西亚北非16国,分别是土耳其、以色列、埃及、卡塔尔、阿曼、伊朗、科威特、黎巴嫩、阿联酋、巴林、巴勒斯坦、叙利亚、也门、伊拉克、约旦、沙特阿拉伯;⑥中东欧16国,分别是阿尔巴尼亚、塞尔维亚、马其顿、黑山、捷克、匈牙利、斯洛文尼亚、保加利亚、拉脱维亚、立陶宛、克罗地亚、波黑、阿尔巴尼亚、斯洛伐克、波兰、爱沙尼亚。

总的来看,沿线国家公司所得税优惠形式有投资优惠、特区(地区)优惠、出口优惠、行业优惠(IT、航运、金融、农业)、总部优惠、研发优惠等,与我国实行的税收优惠既有相同之处,也有不同之处。

一、沿线国家实行的与我国相同或类似的税收优惠

(一)地区税收优惠

地区优惠分为三种类型:第一类是在本国设立经济特区;第二类是与我国共建经贸合作区,给予特定政策,吸引外资,实现产业升级,以其带动全国其他区域发展;第三类是给予本国经济不发达地区税收优惠,以促进区域间均衡发展。

1、 特殊经济区 (Special Economic Zones,SEZs)。绝大多数沿线国家设立了经济特区,区内的企业除了享受简便快捷的注册登记外,还可享受减免公司所得税的优惠,有的国家还对企业位于经济特区的不动产给予免税。以尼泊尔为例,2016年8月29日,该国议会通过了《经济特区法》(SEZ ACT),区内企业可以享受公司所得税优惠:(1)位于喜马拉雅地区及政府指定的山区的经济特区内的企业。从企业开始生产经营年度起,享受10年内免征公司所得税的优惠;接下来的10年(即 11—20年)50%免税。(2)位于其他经济特区内的企业。从开始生产经营年度起,5年内享受100%免税优惠。从第6年起,企业可以享受的优惠视情况来定:如果企业使用国产原材料超过60%,可以在未来10年(即6—15年)享受免征50%公司所得税的优惠;否则,在未来5年(即6—10年)享受免征50%公司所得税的优惠。波兰规定,在2026年底之前,对设在不同省份或区域的特殊经济区内的企业给予一定比例的免税。2017年5月3日,乌兹别克斯坦总统签发总统令,设立7个自由经济区(FEZ),区内企业培育药用植物原料和对原料进行加工,可以享受免征公司所得税等优惠。

2、经贸合作区。根据国务院关于推进境外经贸合作区建设的有关文件精神,商务部从2006年开始会同有关部门,按照“政府引导、企业决策、市场化运作”的原则,积极稳步地推进合作区建设。截至2016年底,我国在“一带一路”沿线国家建立合作区56家,累计投资达185.5亿美元,入区企业1082家,总产值506.9亿美元,上缴东道国税费合计10.7亿美元,创造就业岗位17.7万个。经贸合作区建设加快了东道国工业化进程,促进了其轻纺、钢铁、家电、建材、化工、汽车、机械、矿产品等重点产业的转型升级。

我国也从经贸合作区建设中获益良多:一是产生了聚集效应。与单个企业“走出去”相比,我国多家企业入驻境外经贸合作区,容易形成聚集效应,往往可以获得东道国提供在土地、税收、基础设施配套等方面提供的优惠政策和便利条件。合作区内中国企业聚集,还有利于降低制度性交易成本,降低经营风险。二是规避了贸易壁垒。一些产品从中国出口会受到欧美的“双反”调查,但从其他国家输出则没有障碍。例如,作为世界上最不发达国家之一,柬埔寨尚未遭遇发达国家“双反”(反补贴、反倾销),并且可享受欧美等发达国家给予的特殊贸易优惠政策及额外的关税减免优惠。三是实现了产业转移。我国与沿线国家登记经济就有一定互补性,经贸合作区的建立,可以实现我国与东道国的双赢。

3、落后地区。为解决本国区域发展不均衡现象,沿线很多国家对不发达地区给予优惠政策以促进其发展。比如白俄罗斯规定,设在农村地区、中小城镇的企业可以享受减免利润税的优惠。沙特阿拉伯规定,企业如果在沙特阿拉伯6个不发达省份(海尔、吉赞、艾卜哈、北部边境地区、奈季兰以及奥尔朱夫)投资,沙特政府给予为期10年(自项目开始之日起)的税收减免优惠,比如允许从企业年应纳税额中减除在沙特发生的培训费的一半、支付给沙特人年工资的一半等,目的在于吸引投资。

我国也曾经在沿海地区设立经济特区并给予优惠,带动了其他地区的发展,现在已经不再实行。目前我国仍然对经济发展落后的西部地区给予税收优惠,以加快这些地区的发展。

(二)行业税收优惠

各国的产业税收优惠与本国产业发展情况和所处阶段紧密相关。如果一国经济发达、服务业占比高,则设有激励服务业发展的措施,比如新加坡给予金融业、航运业税收优惠,以保持其世界金融中心、航运中心的地位。如果一国经济发展比较落后,农业为支柱产业,则该国会有激励农业发展的税收优惠,比如俄蒙及中亚5国、独联体其他6国、南亚8国等。以蒙古为例,该国议会于2017年2月2日通过《企业所得税法》修订案,规定如果企业从事食品、服装、纺织、建材及农业生产、年营业收入低于15亿蒙图(约合人民币415.8万元),可适用1%的低税率,该优惠实行至2021年1月1日。

另外,各国均重视本国基建项目投资,并对相关投资给予税收优惠。比如泰国为促进本国数字产业发展,规定“数字基建投资项目”可享受8年免税优惠。

我国《企业所得税法》中,也对某些行业给予优惠,包括:软件、集成电路;农业、林业、牧业、渔业;花卉、茶、其他饮料作物和香料作物的种植、海水及内陆养殖等。另外,我国也对基础设施投资给予“免三减三”的税收优惠。

(三)中小企业税收优惠

中小企业可以增强一国经济活力,很多国家对中小企业适用低税率来促进其发展。波兰规定,自2017年1月1日起,对年营业额(含增值税)不超过120万欧元的小型纳税人,包括企业和从事经营的个人,适用的所得税税率从19%(该国公司所得税税率)降至15%。罗马尼亚公司所得税率为16%,小微企业按营业额简易征收,适用的征收率分别为:没有雇员的3%;有1人及以上雇员的,1%。2017年该国规定,适用简易税制的小微企业的年营业额标准从10万欧元扩大至50万欧元。

我国对小微企业也有低税率的优惠,目的在于促进这些企业的发展,增强经济活力。

(四)雇佣残疾人或老年人的税收优惠

很多国家为了促进残疾人或老年人就业,对雇佣以上员工的企业给予公司所得税优惠。比如2017年3月2日,泰国法律公报公布639号皇家法令,规定雇用60岁以上雇员(老龄雇员)的成本可以在公司所得税前双倍扣除,并追溯从2016年1月1日起实施。

我国也鼓励企业安置残疾人。企业安置残疾人员,除了可以据实扣除支付给残疾职工的工资,还可以享受按照支付给残疾职工工资的100%加计扣除的优惠。

(五)研发税收优惠

从沿线国家来看,中东欧、东南亚两大区域国家实行研发优惠比较多。中东欧16国经济发展水平相对较高,其中有6国(波兰、捷克、斯洛伐克、匈牙利、斯洛文尼亚、爱沙尼亚)是OECD成员国,该区域各国对研发给予税收激励。另外,东南亚11国中除柬埔寨外,各国均有研发优惠。

而南亚8国中仅有印度有研发税收优惠;西亚北非16国中实行激励创新税收优惠的国家不多,实行研发优惠的有土耳其、卡塔尔、以色列等。俄蒙及中亚5国中俄罗斯、蒙古实行研发优惠。

随着我国经济不断发展,对研发与创新也更为重视。我国企业所得税法有两种优惠:一是对研发阶段的优惠。我国规定,企业的研发支出可以享受50%加计扣除的优惠;科技型中小企业研发费用可以享受75%的加计扣除优惠。二是成果转化阶段的优惠。我国规定,在一个纳税年度内,居民企业技术转让所得不超过500万元的部分享受免税优惠;超过500万元的部分,享受减半征收的优惠。

(六)环保投资税收优惠

绝大多数国家有激励企业投资节能环保领域的税收优惠,优惠手段包括:企业发生的符合条件的工厂、机器设备投资支出,当年可以在税前扣除或投资额的90%可以扣除,比如巴基斯坦。

我国也鼓励企业在环保方面进行投资。企业符合条件的所得可以享受减免税优惠;企业购置并实际使用符合条件的设备,其设备投资额可以享受税收抵免待遇。

总的来看,沿线国家实行的这些政策促进了经济的发展,表现为:经济特区优惠促进了经济特区的发展,从而带动其他地区的发展;落后地区优惠促进了落后地区的发展,在一定程度上缩小了与其他地区的差距;研发优惠提升了本国经济的创新水平;环保投资税收优惠促进了企业环保方面的投入。

二、沿线国家实行的与我国不同的税收优惠

沿线国家的税收优惠种类较多,有的税收优惠政策在我国并没有实行。

(一)一些国家实行总部税收优惠

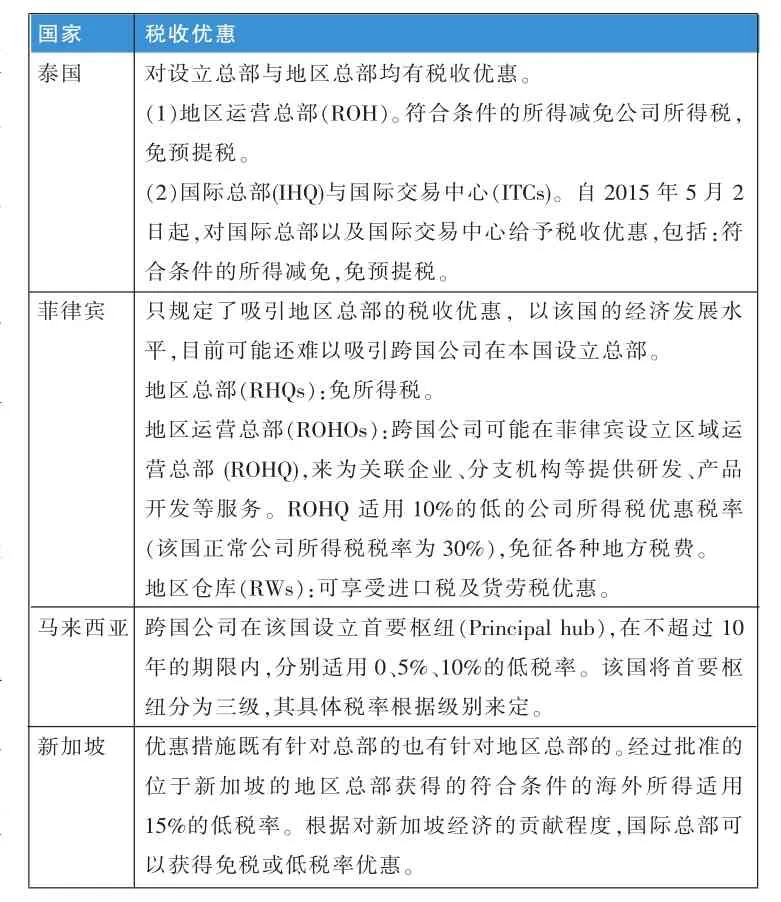

1、东南亚4国实行了总部税收优惠。在沿线国家中,只有东南亚的4个国家有针对总部的税收优惠,均是在国家层面实行统一的优惠政策,实行该项优惠的目的在于吸引跨国公司将总部(全球总部或地区总部)设在本国。其中,新加坡、泰国的税收优惠政策既有针对跨国公司总部的,也有针对地区总部的;菲律宾只规定了吸引地区总部的税收优惠;马来西亚没有用“总部”的名称,而是用“首要枢纽”,含义与总部类似。东南亚11国中有4国实行了总部优惠,具体见表1。

2、中东欧16国中的土耳其推出地区总部优惠。土耳其于2016年8月9日公布第6728号改善投资环境法,其中第55条修改了公司所得税法,规定符合条件的地区总部可以享受免征公司所得税的待遇。

(二)一些国家实行出口税收优惠

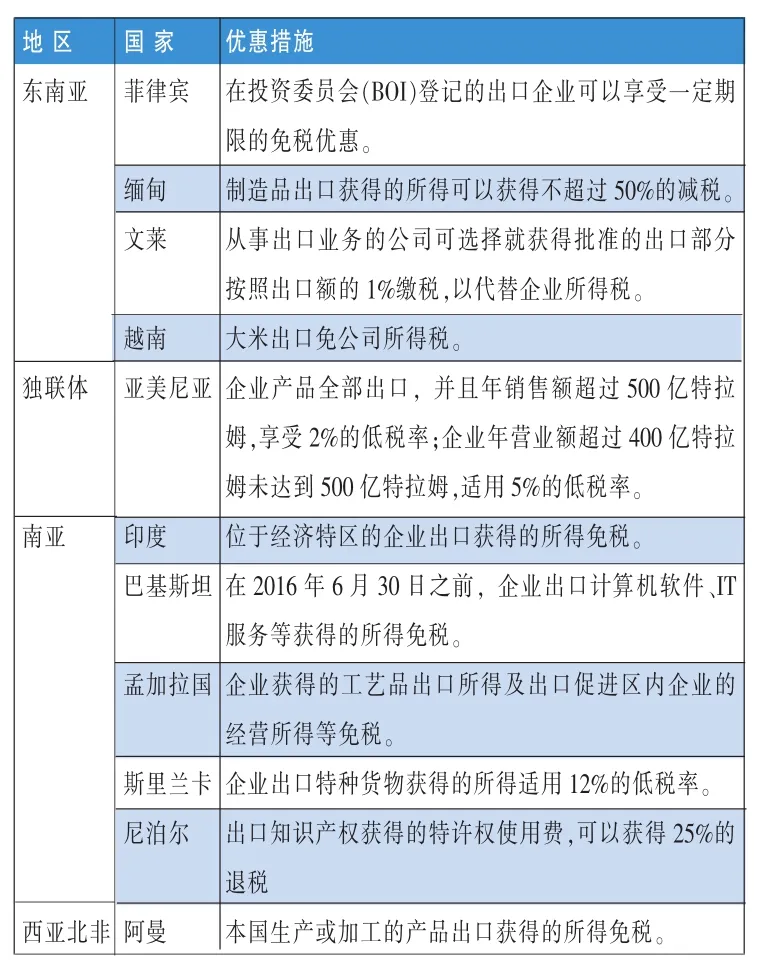

目前部分沿线国家实行与出口挂钩的税收优惠,包括:东南亚11国中的菲律宾、缅甸、文莱、越南;独联体其他6国中的亚美尼亚;南亚8国中印度、巴基斯坦、孟加拉国、斯里兰卡、尼泊尔;西亚北非16国中的阿曼;中东欧16国中的波黑,具体见表2。

三、沿线国家公司所得税优惠政策对我国的启示

随着经济全球化的发展,国与国之间的经贸关系不断加强。我国在制定税收政策时,不仅需要考虑本国的情况,还要考虑来自于沿线国家的税收竞争。目前沿线国家尤其是离我国最近的东南亚国家实行的外资优惠政策,会吸引更多的外资进入。而我国已经与沿线国家签订了大量的自贸协定,约定相互降低或取消关税,更为外资流入沿线国家提供了便利——外资企业在沿线国家投资,生产的产品因为可以享受关税的优惠,同样可以占领我国市场,这会对我国吸引外资和经济发展造成非常大的影响。 综合分析,我国今后企业所得税税收优惠的具体思路是:不适合再设立经济特区税收优惠;继续保留研发税收优惠、行业税收优惠、中小企业税收优惠、残疾人税收优惠,并根据经济情况的变化不断完善。另外,为应对沿线国家的税收优惠政策,我国还需采取以下措施。

(一)我国应该考虑出台吸引总部的税收优惠

表1 东南亚4国总部优惠的具体规定

表2 各国实行的与出口挂钩的税收优惠

企业总部具有决策、管理、研发、营销等功能,占地面积小,单位面积的增加值、税收、就业等指标却很高。吸引总部入驻可以推动一国经济发展,提升国际竞争力与国际影响力;吸引总部入驻,还可以增加一国的税收收入。总部经济对于所在区域的税收贡献包括两个方面:一是直接税收贡献,既包括企业的税收贡献,也包括公司总部员工的个人税收贡献;二是间接税收贡献,即通过带动相关产业的发展间接创造GDP从而贡献税收。

Arthur D.little曾经对超过50家将总部设于瑞士的公司进行了调查,并访问了地方经济发展办公室的官员,认为跨国公司之所以选择将总部设在瑞士,是因为该国有6大优势:一是经济具有竞争力;二是税制具有吸引力;三是高质量的劳动力市场;四是处于中心位置以及拥有最好的基础设施(铁路、公路、机场等条件均非常好,居住与办公环境也很好);五是高生活质量(高水平的公共教育、世界闻名的大学与管理学院、完善的医疗保健制度、很好的休闲娱乐设施);六是来自于管理当局的支持。可见,税收是影响企业总部地点选择的一个非常重要的影响因素,排在第二位。

我国目前尚没有全国统一的税收优惠,有些省份、城市出台了激励企业在本地设立总部的财政补贴政策。除了北京、上海等大城市,一些三线城市也参与其中,引发了全国城市之间的总部经济竞赛,一些企业为逐利而迁移总部,以最大限度地利用优惠,造成无序竞争。因而我国需要出台全国统一的吸引总部的税收优惠,保证全国政策的统一,保持税制竞争力。

(二)我国可以提请WTO审议沿线国家的出口税收优惠

有些国家希望扩大本国出口,在公司所得税中对出口给予优惠。但实行这种优惠的国家如果是WTO成员方,则其违反了WTO的相关规定。在世界贸易组织管辖的多边贸易协议《补贴与反补贴措施协议》中列举了禁止使用的出口补贴清单,包括:一是对出口产品的企业免除或减免或缓征直接税或社会福利;二是在计算应征收的直接税基础上,给出口企业以特殊的折扣。这里的直接税就是指所得税。

在对出口给予优惠的沿线国家中,除波黑不是WTO成员方、不受其规则约束外,其余国家均为WTO成员方。其实行的税收优惠对我国出口产品造成不公,我国可以提请WTO审议。

(三)我国需统筹规划境外经贸合作区并认真落实税收协定

在境外经贸合作区建设中,我国应加强宏观规划、统筹协调。产业布局方面,需要本着有利于我国产业结构调整与产业升级的原则进行;空间布局方面,需要选择与中国关系好、政治局势稳定的国家和地区。

另外,目前我国已与106个国家签署了避免双重征税的协定。税收协定具有以下几个方面的作用:一是签约双方在协定中约定了解决公司所得税重复征税的方法,可以解决企业境外投资面临的重复征税问题。二是税收协定对股息等预提税的税率作了规定,税收透明度提高。一般情况下,该税率会低于东道国国内法规定的税率,从而起到降低境外投资企业税负的作用。三是在税收协定中规定了相互协商程序,境外投资企业如果和东道国税务机关发生税务争议,可以通过该程序解决争议问题。四是税收协定中的税收饶让抵免条款,可以使跨国企业真正享受到东道国提供的税收优惠好处。

我国应认真贯彻这些协定,促进我国“走出去”企业快速发展,从而促进境外经贸合作区的发展。■

(本文为2016年国家社会科学基金项目“‘一带一路’沿线国家税收政策比较研究”〈项目编号:16BGJ011〉的阶段性研究成果)

(作者单位:首都经济贸易大学财税学院)

[1]戴芳,陆芳.论“一带一路”视角下税收优惠政策优化[J].地方财政研究,2015,(11).

[2]刘志阳.中国总部经济的过度竞争与治理[J].学术月刊,2013,(03).

[3]龙英锋.WTO协定中的国内税国民待遇探疑[J].涉外税务,2005,(05).

[4]广西壮族自治区课题组.中国与东盟四国吸引跨国公司地区总部的税收政策比较研究[J].国际税收,2008,(03).

[5]赵振宇,李兴才,姚萌萌.“一带一路”沿线国家基础设施现状及市场机会研究[J].建筑经济,2016,(07).

[6]PWC.Worldwide Tax Summaries Online[EB/OL].(2016-2-1).http://taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ ID/tax-summaries-home.

[7]Deloitte.2015 Global Survey of R&D Incentives[EB/OL].(2015-12-21).http://www2.deloitte.com/global/en/pages/tax/articles/global-survey-research-development-tax-incentives.html. [8]KPMG.ASEAN Tax Guide[EB/OL].(2015-12-12).http:// www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/Documents/asean-tax-guide-v2.pdf.

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

现代装饰(2022年4期)2022-08-31 01:39:24

近代史学刊(2020年2期)2020-11-18 09:13:06

现代装饰(2020年7期)2020-07-27 01:28:32

进出口经理人(2020年6期)2020-06-21 15:09:24

电脑报(2019年12期)2019-09-10 05:08:20

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

现代装饰(2018年5期)2018-05-26 09:09:15

现代装饰(2018年5期)2018-05-26 09:09:05

中国财政年鉴(2017年0期)2017-07-04 08:49:12