“一带一路”沿线国家政府预算透明度的比较与思考

2017-08-07 13:31:11周伟

财政监督 2017年15期

●周 伟

“一带一路”沿线国家政府预算透明度的比较与思考

●周 伟

预算透明度是近期预算研究领域的热门话题,“一带一路”则是中国首倡、高层推动的国家战略。本文从预算公开指数、预算公众参与情况、预算监管情况等几个方面系统研究了 “一带一路”沿线国家预算透明度的现状,为了解和进一步研究“一带一路”沿线国家政府预算制度提供帮助。

“一带一路” 预算透明国家治理

一、引言

政府预算是经过法定程序批准的、具有法律效力的政府年度收支计划,是社会公众确保纳税额没有被滥用的有效途径。没有预算的政府是 “看不见的政府”,而“看不见的政府”必然是 “不负责任的政府”,“不负责的政府”不可能成为民主的政府。可见,预算透明是法治和民主政府的一项内在价值。

近年来,预算透明的问题受到越来越多的重视。具体涉及预算透明对实现民主监督重要性的研究(李燕,2007;孙文基,2013;欧阳华生等,2015)、预算透明评价标准的研究 (邓淑莲,2007; 王玉燕,2009),肖鹏、李燕(2014)探讨了预算透明的环境基础与动力机制。部分学者通过实证研究方法对预算透明对政府廉洁和腐败治理的重要性进行了验证 (张培培,2016;李春根,2016);研究地方政府预算透明对企业投资效率 (王少飞等,2011)、对政府支出结构(刘佳,2015)、对晋升激励与公共服务满意度(李敬涛等,2015)以及对经济增长的影响(张树剑,2016)。在对相应问题进行系统的介绍和分析之后,上述文献均对如何提高我国政府预算透明度提出了相应的建议。

此外,还有国内学者将我国目前政府的“四本预算”分开来,单独研究提升不同预算账本透明度的方法,如吴俊培、龚旻(2015)对我国一般公共预算透明制度安排的研究以及张攀(2016)对我国省级政府社会保障基金透明度的研究。国际比较方面,何俊志(2008)对OECD部分国家预算透明的理论源流与国际实践进行了介绍;马蔡琛、王亚欣(2012)分析了作为新兴经济体的“金砖国家”在预算透明方面表现出的诸多共性和差异;孟久儿(2014)在比较分析IMF、OECD、IBP三大国际组织的预算透明度标准体系的基础上,剖析了预算透明度在政治、经济、管理等方面的环境差异因素。从国内研究来看,对“一带一路”沿线国家政府预算透明度进行比较的文章在国内还未出现。“一带一路”战略涉及东亚、西亚、南亚、中亚、东欧等地区65个国家,这些国家的国情不同,政府预算透明度方面所作出的努力也不尽相同。本文以此为出发点,顺应“一带一路”发展战略,对“一带一路”沿线国家政府预算透明度的现状进行系统的梳理与比较,希望对明晰“一带一路”沿线诸国政府预算透明度的现状有所裨益。

二、“一带一路”沿线国家政府预算透明度的比较

(一)政府预算透明度国际比较的标准

目前对国际间政府预算透明度进行比较的标准主要有:国际货币基金组织(IMF)的《财政透明度良好做法守则》、经济合作与发展组织(OECD)的《预算透明度最佳做法》以及国际预算合作组织(IBP)的《预算公开指数》。尽管三大国际组织都提出了各自的政府预算透明度评

表1 政府预算透明度国际标准体系比较

价体系,且应用较广,但侧重点各有不同,具体内容比较如表1所示。

本文对“一带一路”沿线国家政府预算透明度情况的比较主要基于国际预算合作组织(IBP)的《预算公开指数》。相比于IMF的《财政透明度良好做法守则》和OECD的《预算透明度最佳做法》,IBP的《预算公开指数》对各国预算信息公开程度进行了量化,最近的调查时间为2015年,调查涉及的国家数目已经达到102个,其中“一带一路”沿线国家有42个①;调查的内容则包括了国家预算公开指数、预算公众参与、预算监管、预算文件公开程度、预算信息披露程度等几个方面,可以较全面地比较不同国家预算透明度工作的细节。

(二)“一带一路”沿线国家预算透明度相关指标情况

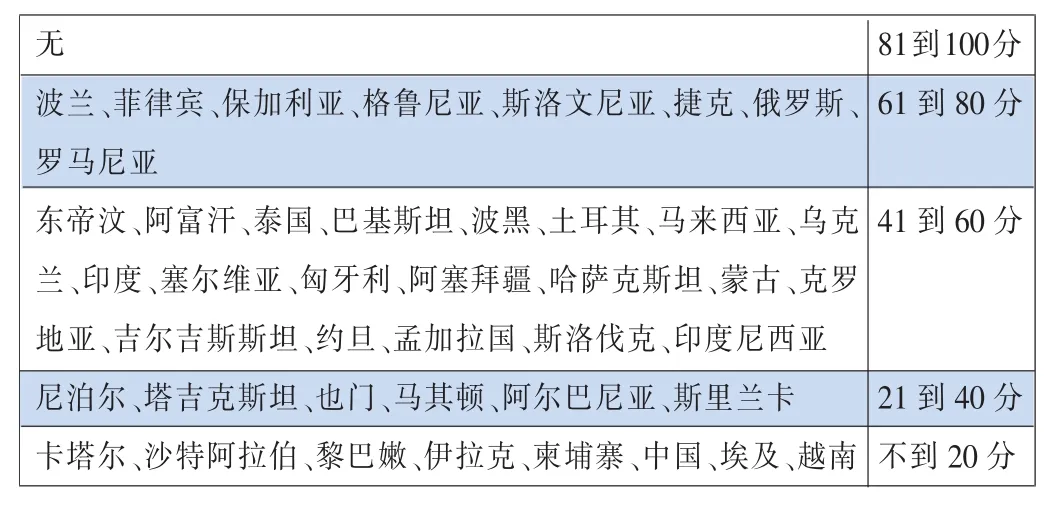

预算公开调查使用140余项指标来衡量预算透明度。如果一个国家得分在81到100分(满分为100分)之间的话,说明该国政府在该部分预算内容方面“提供了很多的信息”;如果得分在61到80分之间,说明该国政府“提供了较多的信息”;如果得分在41到60分之间,说明该国政府“提供了一些信息”;如果得分在21到40分之间,说明该国政府“提供了最低限度的信息”;最后,如果得分在20分以下,说明该国政府“提供很少或根本没有提供信息”。

1、国家预算公开指数(The Open Budget Index)。从图1和表2的数据来看,该调查所涉及的“一带一路”沿线国家预算公开指数均值为42.3分,所有国家得分均未超过80分,即没有一个国家在预算透明度方面处于世界领先地位②;仅有8个国家,预算公开指数超过了60分,绝大多数(81.4%)的国家没能向公众提供足够的信息,使其能在预算周期内对预算有一个比较清晰的了解;甚至包括中国在内,仍有8个国家提供很少或没有预算信息,分数为20分或更少。这些国家即便是简单地发布政府已经生产的文件,也可以以很低的成本大大提高预算的透明度。

表2 “一带一路”沿线国家预算公开指数

从不同时期的数据来看,2012至2015年间③,还是有一部分国家在预算透明度方面取得了显著进步。例如,吉尔吉斯斯坦的得分从2012年的20分跃升至2015年的54分。这说明了政府的承诺,加上国际标准和社会的压力,是可以快速改善政府预算透明度的。也有许多国家,在政府预算透明度方面一直未能推进有效的改革,其预算公开指数的得分情况一直不是特别理想。比如:阿尔及利亚、玻利维亚、柬埔寨、中国、伊拉克、缅甸、卡塔尔、沙特阿拉伯和越南等。

2、预算公众参与情况(Public Participation in the Budget Process)。近年来,公众参与预算的重要性愈来愈得到认可。公众参与预算情况也在2012年的那轮调查中首次被列入考核指标,国际货币基金组织(IMF)和经合组织(OECD)对预算透明度的评测中也已经加入对公众参与情况的考核。该部分调查涉及16个具体的调查指标,用来评估政府是否为公众创造了必要的条件,允许公众可以直接参与到政府之间(包括行政机关、立法机关以及最高审计机关)预算过程中,但并没有考虑公众参与的质量及其参与对预算结果的影响。

图1 国家预算公开指数

图2 “预算公众参与”得分情况

调查结果表明,大多数国家目前为公众提供的参与到预算过程中的机会很少。2015年接受调查的42个“一带一路”沿线国家这方面的平均得分仅为24.3分,78.6%的国家在这方面的得分不足40分,其中参与机会的不足不仅仅发生在预算过程的某一个阶段,而是在预算过程中的各个阶段均有体现。此外,即使有的政府已经建立了公众参与的机制,却往往缺乏实践中良好的落实。比如:最常见的加强公众参与的方式是立法听证。然而,尽管42个国家中有一半的受访国家在预算问题上举行公开听证会,却只有10个国家(波兰、菲律宾、格鲁吉亚、吉尔吉斯斯坦、捷克、克罗地亚、罗马尼亚、斯洛文尼亚、印度尼西亚、约旦)允许公众在两个关键听证会(宏观经济框架听证会和个别部门预算听证,如卫生部门和教育部门)上作证,其中还有部分国家只是停留在形式上(例如,预算听证会上公众的意见从未对预算形成实质性影响,典型国家如罗马尼亚、约旦等)。

3、预算监管情况。预算监管分为立法机关监督和最高审计机关监督两个大的方面,总共15项具体的指标。立法机关和最高审计机构提供的正式监督在预算过程中起着基础性的作用。公民等社会力量虽然是一个独立的监督方,但也不能取代正式监督机构的基础性作用。

资料来源:根据IBP网站公布的2015年《预算公开调查》数据整理而成

图3 “预算监管”得分情况

2015年立法机关预算监管平均得分为49.9分。其中,只有12个国家的得分超过60分,表明他们为履行职责做了足够的工作。其余30个国家的立法机构则在预算监督的能力上存在严重缺陷。

图4 “立法机构监管”得分

在不同的国家,立法机关对预算的影响体现在预算周期的不同阶段。调查发现,立法机关在预算审批阶段的作用最大。在许多国家,立法机关批准国家预算是法律规定的,也是该机构的核心职责。大多国家的立法机构缺乏足够的时间彻底审查和分析预算草案,甚至是直到预算年度开始后立法机关才收到预算草案。此外,立法机关监管能力的有限性还体现在预算执行期间,无法有效地对预算进行充分的监督。行政机关不必寻求立法机关的同意,便可以改变立法机关批准的预算。因此,实际执行偏离立法机关批准预算的现象是比比皆是。再者,为了更好地审批预算,立法机关常常需要具备充分的研究和分析能力。然而,在一半以上受调查的“一带一路”沿线国家中,立法机关没有专门的预算办公室进行预算分析。独立研究能力以及审查预算的时间双重不足,其结果就是立法机构对预算只批而不审。

除了立法机关之外,一个国家的国家审计署或最高审计机关在审查财政资金的使用、诊断出现的潜在问题,并提出解决方案方面也发挥着不可替代的作用。

资料来源:根据IBP网站公布的2015年《预算公开调查》数据整理而成

图5 “最高审计机关监管”得分

2015年的调查结果显示,最高审计机关监管情况的平均得分为70.1分,表明对大多数国家而言,他们通常有足够的资源进行财政审计工作。尽管如此,仍有13个国家(卡塔尔、也门、沙特阿拉伯、埃及、吉尔吉斯斯坦、黎巴嫩、约旦、阿富汗、阿塞拜疆、伊拉克、中国、柬埔寨、哈萨克斯坦)得分低于60分。此外,在大多数国家,包括那些得分超过60分的国家,最高审计机构报告的质量保证体系要么缺失,要么不存在。

表3 8份主要预算文件名称及内容

表4 各国“预算文件公开程度”情况(Y/N分别代表是否公开,数字则代表得分)

4、预算文件公开程度。一个运作良好的预算过程至少应当包括四个主要阶段:(1)预算编制,政府部门起草的预算草案;(2)预算审批,政府间协调修改,立法部门批准的预算草案;(3)预算执行,政府部门按预算文件实施预算;(4)预算监督,最高审计机关和立法机关评估预算在合规性和绩效性方面的表现。IBP的预算透明调查也对这四个预算流程中的8份关键文件及其所披露的信息进行了考核评定。

为了在整个预算周期中最大限度地进行有效的监督,各国应公布所有8个关键预算文件。然而,目前调查的42个国家中只有俄罗斯、菲律宾、吉尔吉斯斯坦、捷克、斯洛伐克5个国家做到了这一点。特别值得关注的是,卡塔尔和沙特阿拉伯国家的政府甚至没有公布任何预算基本文件。笔者根据调查的细节还发现,文件公布时间过晚等问题依旧存在。比较典型的如俄罗斯,虽然其在预算文件公开方面表现良好,但其决算报告的

公布时间却在预算年度结束9个月之后才公布,等等。预算文件公开的稳定性也是一个突出问题,有些国家并不能一直很好地将公开的文件继续公开下去。

表5 文档发布中的开始和停止(2012年和2015年)

得分在41分到60分之间的国家,与那些分数在60分以上的国家相比,发布预算文件的数目几乎相同。但高得分国家的文件,往往文件细节做得更全面。从整体而言,文件记录的各种信息的全面性仍有待加强。例如,公布的行政预算草案,所需信息普遍不足五分之三;通过表6的得分情况也可以进一步通过不同信息维度④,比较不同国家预算文件信息披露的情况。

首先,债务信息提供较为有限。有关债务到期期限、债务利率、债务是国内债务或是国外债务的信息,往往是不完整的或缺少预算建议的。其次,宏观经济假设(通常包括国内生产总值增长率、通货膨胀率和利率)是预算预测的基础,许多国家往往不能在这方面提供全面的信息。他们通常也不会分析预算预测对宏观经济假设可能发生的变化的敏感程度,而这可能有助于发现不断变化的经济状况对预算的影响。再者,预算外资金、扩大税收优惠或或有负债的信息披露也不够全面。缺乏这些信息可能会引起民众对一个国家的财政状况的怀疑,为腐败创造机会。这些信息对于投资者评估投资政府财政风险而言同样重要。最后,除了政府的收支信息,了解预算安排是否实现既定政策目标,评估和监督政府绩效是至关重要的。 然而,将政府政策目标与预算支出联系起来的信息通常没有或缺乏重要的细节。

表6 各国“预算文件信息披露”得分情况

表7 国家在预算责任的所有三个大方面综合情况(预算公开性、公众参与性和预算监管的两个纬度)

5、政府预算的整体状况。开放预算调查的设计基于这样一个前提:高效、有效和有责任心的预算体系由三个支柱组成:预算透明度、预算过程中的公众参与和强有力的监督。缺少这三个组件中的任何一个,都会削弱整个系统。

2015年调查结果显示,在预算透明度方面得分很高的几个国家中,只有捷克、格鲁吉亚、菲律宾、俄罗斯、斯洛文尼亚在公众参与和监督方面上得分也很高(分数在60分以上)。大部分国家未能满足调查预算透明的充分性标准(三个方面均做得不错)。缅甸、卡塔尔、沙特阿拉伯、也门在每个方面得分都很低 (40分或更少的分数)。因此,对这些国家而言,政府预算的可追责性是较差的,这无疑不利于资金的有效管理并为腐败制造了温床。

三、从“一带一路”沿线国家预算透明度状况看中国政府预算透明度改革

(一)预算文件应提供更全面、更细致的信息

新《预算法》在预算公开方面有一定的进步,规定了预算公开的时效、内容、责任追究等条款,但仍缺乏对预算信息披露、财政报告公开的具体操作要求。从预算起草、编制、执行到决算的全过程,每一个项目的立项依据、实施计划、资金分配、政策计划变动对预算的调整、预算的监督与绩效考核,都应当从简单到详细逐步向公众公开。已公开的预算文件中,我国应将公开的内容从仅按功能分类向功能和经济分类信息均公开转变。

(二)提供更多公众参与预算的机会

立法机关应支持建立公开的立法听证,允许公众作证。在局部地区的参与式预算试点经验的基础上,逐步向上一级政府、向其他同级政府推进改革。当然,为了增强我国参与式预算改革的严肃性和权威性,应当确保所有的参与者行动都在明确的法律制度保障下进行。

(三)强化监督机构的外部监督控制

公开报道政府预算的前期准备、中期检查、结果评估等全过程,应当成为立法机关的常态;调整预算审计监督重点,提高审计评价时效性和审计报告的质量,让审计结果成为立法机关监督审核政府预算的主要依据。■

(本文系上海财经大学研究生创新基金项目 “中国参与国际灾难合作治理的行动逻辑——基于多中心治理理论的分析”〈CXJJ-2017-389〉的阶段性成果)

(作者单位:上海财经大学公共经济与管理学院)

注释:

①阿拉伯联合酋长国、阿曼、巴勒斯坦、巴林、白俄罗斯、不丹、黑山、科威特、拉脱维亚、老挝、立陶宛、马尔代夫、缅甸、摩尔多瓦、塞浦路斯、土库曼斯坦、文莱、土库曼斯坦、乌兹别克斯坦、新加坡、叙利亚、亚美尼亚、伊朗、以色列,该调查并未涵盖。

②2015年调查结果显示,预算公开指数高于80分的国家有新西兰、瑞典、南非、挪威、美国5个国家。

③该调查从2008年开始,目前为止发布了2008、2010、2012、2015年四年的数据。

④除了收入、支出和债务的基本信息外,这些国家通常会披露更详细的信息,允许公民社会和其他行动者评估政府的全部财政政策是否与预期的经济和社会目标相一致。

[1]邓淑莲.预算透明评价标准研究[J].南京社会科学,2007,(11).

[2]何俊志.预算透明的理论渊源与国际实践[J].国家行政学院学报,2008,(02).

[3]刘佳.地方政府财政透明对支出结构的影响——基于中国省级面板数据的实证分析.中南财经政法大学学报,2015,(01).

[4]李燕.基于民主监督视角的预算透明度问题探析[J].中央财经大学学报,2007,(12).

[5]李春根,徐建斌.中国财政预算透明与地区官员腐败关系研究[J].当代财经,2016,(01).

[6]孟久儿.预算透明度国际标准体系比较与启示[J].理论与现代化,2014,(02).

[7]马蔡琛,王亚欣.预算公开:“金砖国家”预算报告和审计结果之比较[J].河北学刊,2012,(11).

[8]马骏、刘亚平.美国进步时代的政府改革及其对中国的启示[M].上海:上海人民出版社,2010.

[9]牛富荣.预算透明度的国际比较与改革路径[J].宏观经济管理,2015,(12).

[10]欧阳华生,张海洋.廉政的制度约束效应国际比较研究——基于预算透明和审计制度视角 [J].公共财政研究,2015,(03).

[11]孙文基.公共治理和政治民主:我国政府预算透明问题研究[J].财经问题研究,2013,(08).

[12]吴俊培,龚旻.一般公共预算透明的制度安排研究[J].财贸经济,2015,(09).

[13]王少飞,周国良,孙铮.政府公共治理、财政透明与企业投资效率[J].审计研究,2011,(04).

[14]王玉燕,申亮.财政透明“度”衡量问题研究[J].地方财政研究,2009,(12).

[15]肖鹏,李燕.预算透明:环境基础、动力机制与提升路径[J].财贸经济,2011,(01).

[16]张攀.社会保障基金的财政透明度研究:面向我国省级政府的分析[J].中国卫生经济,2016,(09).

[17]张培培,温明月.预算透明能够提高政府廉洁程度吗——基于跨国面板数据的实证分析[J].甘肃行政学院学报,2016,(01).

[18]张树剑.地方治理、财政透明与经济增长——1985—2013年中国省级面板数据的分析[J].世界经济文汇,2016,(05).

[19]International Monetary Fund.Code of Good Practices on Fiscal Transparency[M].Washington,DC:International Monetary Fund,2007.

[20]International Budget Partnership.Open Budget Survey 2015 Partners[R].Washington,DC,2015.

[21]OECD.OECD Best Practices for Budget Transparency[J]. OECD Journal on Budgeting,2002,(03).

(本栏目责任编辑:尹情)

猜你喜欢

党的生活(江苏)(2021年4期)2021-06-04 09:35:42

党的生活(江苏)(2020年10期)2020-11-26 08:48:04

党的生活(江苏)(2020年9期)2020-11-07 01:40:22

党的生活(江苏)(2020年6期)2020-08-27 08:33:58

消费导刊(2018年10期)2018-08-20 02:56:52

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50

环球时报(2014-12-10)2014-12-10 08:51:32