我国社会组织廉洁自律机制建设的现状、问题及对策

2017-08-07 11:34:26潘修华吴中涛

廉政文化研究 2017年3期

潘修华,吴中涛,向 昉

(1.南通大学 地方公共政策研究所,江苏 南通 226019;2.北京市委党校 研究生部,北京 100044)

我国社会组织廉洁自律机制建设的现状、问题及对策

潘修华1,吴中涛1,向 昉2

(1.南通大学 地方公共政策研究所,江苏 南通 226019;2.北京市委党校 研究生部,北京 100044)

加强廉洁自律机制建设有助于社会组织提升美誉度与公信力。现阶段,我国社会组织中已构建了一些廉洁自律机制,并在实际运行中取得了一定效果,但仍存在着态度上不重视、顶层分权机制缺失或空转、常规廉洁自律机制不健全、对廉洁自律机制执行不力等问题。因此,需从改善社会组织对待廉洁自律机制建设的态度、健全与优化顶层分权机制、完善常规廉洁自律机制、提升社会组织廉洁自律机制的执行力等方面着手,不断创新社会组织廉洁自律机制建设的路径,以期与时代和社会的发展相契合。

社会组织;廉洁自律机制;社会治理

现阶段,在推动国家治理体系与治理能力现代化、不断优化社会治理的背景下,加强我国社会组织廉洁自律机制建设,促使社会组织更好地参与社会治理,为社会提供更多优质服务,具有重要的现实意义。因此,本文在分析社会组织廉洁自律机制建设成效与问题的基础上,探讨创新社会组织廉洁自律机制建设的路径与时代和社会发展的要求相契合,以期为后来的研究者提供一些参考和借鉴。

一、我国社会组织廉洁自律机制建设的现状

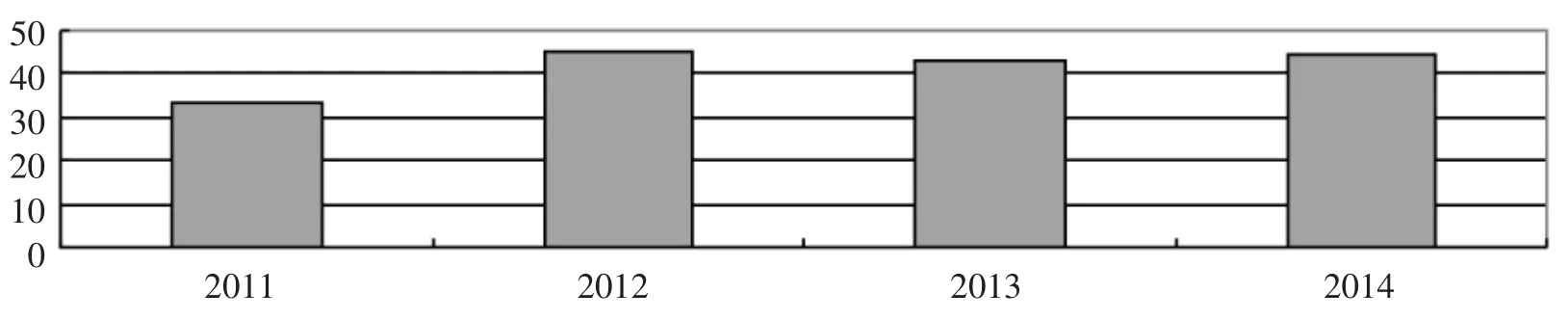

从整体上看,我国社会组织廉洁自律机制建设已取得了一定成效。中民慈善捐助信息中心发布的2011~2014年中国慈善透明报告显示,从2011年开始至2014年,中国各类社会组织的平均透明指数由33分上升到44.1分;在经历2011年到2012年的较大爬升之后,该平均指数分值近两年趋于平稳(见图1)。[1]

2014年度中国慈善透明报告指出,在其抽样的社会组织中,2014年透明指数位于0~30分的组织数量从344家减少到237家、30~60分的组织数量则从397家增加到530家,行业信息透明整体更趋向于正态分布,低分段的组织在逐步向中分段靠拢。[2]这些数据恰恰说明了社会组织的透明度在不断提高,其民主决策、财务审计、绩效考核、信息公开等廉洁自律机制发挥了重要作用,对于提升社会组织的公信力,为其筹集到发展所需的慈善资源提供了有力支持。

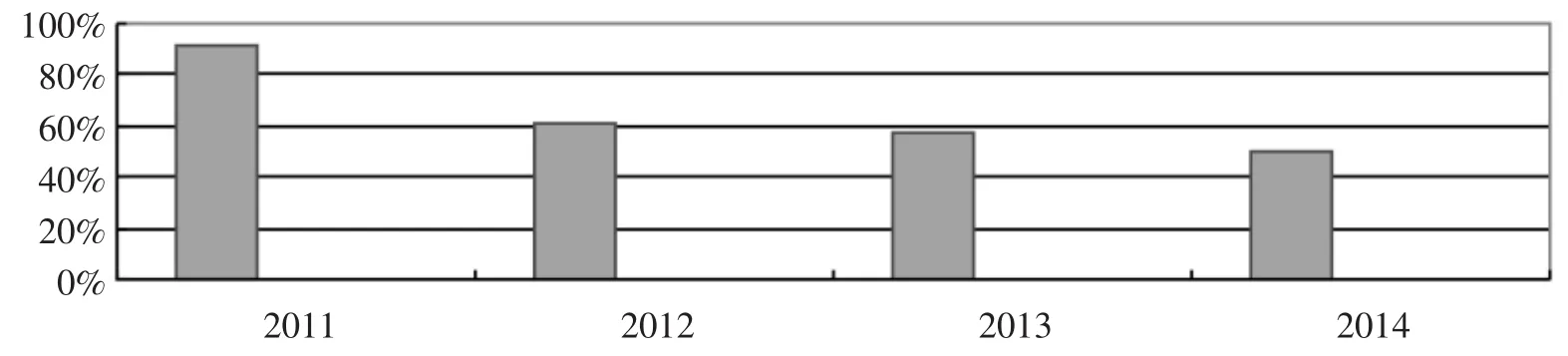

尽管如此,目前我国社会组织廉洁自律机制建设的效果仍未达到理想目标。因为近几年社会组织的平均透明指数分值都比较低,尚未达到60分的及格线。而且在近年慈善信息公开满意度调查中,尽管受访者对社会组织慈善信息公开的满意度有所提升,但直至2014年仍有一半的受访者对此表示不满意(见图2)。[1]

图1 2011~2014年中国社会组织平均透明指数

图2 2011~2014年公众对社会组织慈善信息公开不满意度调查

究其原因,主要是我国社会组织廉洁自律机制尚未完善,在发展中面临着诸多问题。社会组织必须高度正视存在的问题,着力提升美誉度与公信力,不断增强筹资能力,才能获得长足的发展。

二、我国社会组织廉洁自律机制建设中存在的问题

从普遍层面来看,在我国社会组织廉洁自律机制的建设中仍存在态度上不重视、顶层分权机制缺失、空转、常规廉洁自律机制不健全、对廉洁自律机制执行不力等问题。

(一)对廉洁自律机制建设不重视

在社会组织中,主要存在四种不重视廉洁自律机制建设的情况:一是社会组织认为,自身是做公益慈善事业的,而且组织成员基本上都有着较强的公益精神和奉献精神,在自己的组织里,不可能发生贪腐现象,因而没必要搞廉洁自律机制建设。二是社会组织认为,对为公益慈善事业奉献的员工用种种廉洁自律机制来约束,好像有不信任员工的嫌疑,会伤害员工的自尊心。三是社会组织认为,廉洁自律机制对组织行为具有一定的束缚作用,对自身活动的开展碍手碍脚,在一定程度上会妨碍自己走发展道路上的“捷径”。四是社会组织不愿意投入组织资源来完善廉洁自律机制建设。他们认为,自身资源本来就有限,应该尽可能用到公益慈善事业上,而不是浪费在“意义不大”的廉洁自律机制建设上。

(二)顶层分权机制缺失、空转

一方面,少数社会组织根本没有设立会员代表大会、理事会、监事会等顶层分权治理机构,整个组织在顶层分权治理结构之外运转。从谭珊珊2012年对大连市社会组织的问卷调查数据中可发现,在其调查的350家社会组织中,有285家成立了会员代表大会,尚有65家没有成立会员代表大会。[3]笔者2015年对江苏、山东、山西等地215家社会组织进行了相关调查,结果显示57家社会组织没有设立理事会与监事会,还有相当一部分社会组织没有设立会员代表大会、理事会与监事会。顶层分权治理机构的缺失使社会组织不可能按照章程来规范运行,这就有可能会导致社会组织偏离为社会提供非营利服务的宗旨。首先,一些非法人社会组织没有规范的组织章程,更不要说依据章程来设立顶层分权治理机构。其次,一些社会组织虽然进行了合法登记,但其由于自觉性不高,不能严格遵循章程规定设立相应的顶层分权治理机构。最后,一些社会组织人手不够,无法维持顶层分权治理机构的正常运转,索性干脆不设立。

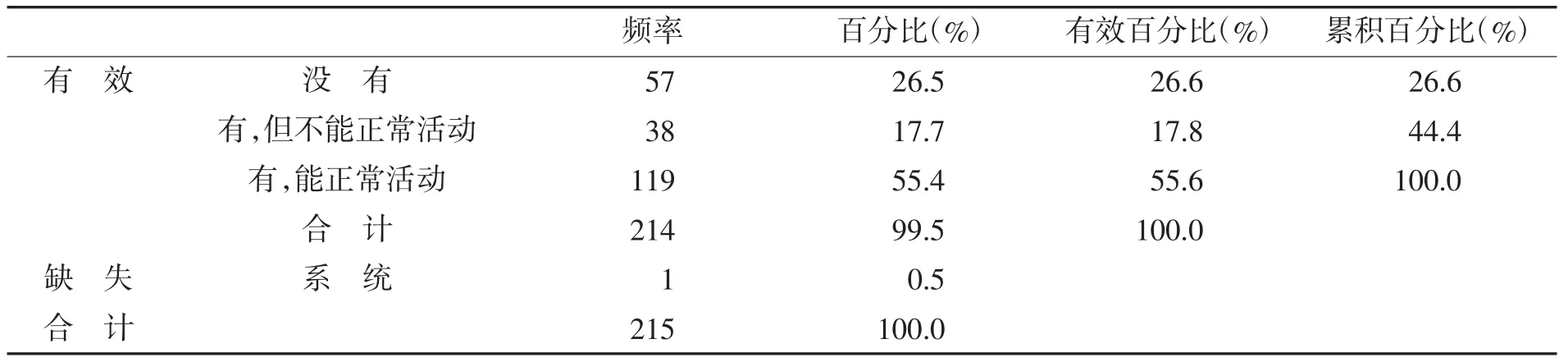

另一方面,我国有些社会组织虽然已经设立了会员大会、理事会、监事会等顶层分权治理机构,但它们处在“空转”的状态。这些社会组织虽然按照章程设立了相应的分权治理机构,却并没有自觉遵守章程规定,按时召开会员大会、会员代表大会、常务理事会、理事会、监事会等相关会议,导致这些顶层分权治理机构名存实亡。从笔者2015年对江苏、山东、山西等地215家社会组织问卷调查的结果来看,有接近五分之一的社会组织缺乏真正意义上的理事会(见表1)。这些社会组织的理事会成为某些领导人的傀儡,它们根本不可能成为制衡社会组织权力的核心要素。

表1 社会组织的理事会、监事会设置运行情况统计

还有一些社会组织由于员工数量有限,只能设立部分顶层分权治理机构,但往往发挥不了预设的分权制衡的作用,反而会导致权力过分集中于某一机构。因为缺失的顶层分权治理机构的职责必然会转移到其它顶层分权治理机构中去,这就会导致承接职责转移的顶层分权治理机构权力过大。这种情况的出现对于社会组织的廉洁自律机制建设来说是非常不利的。

(三)常规廉洁自律机制不完善

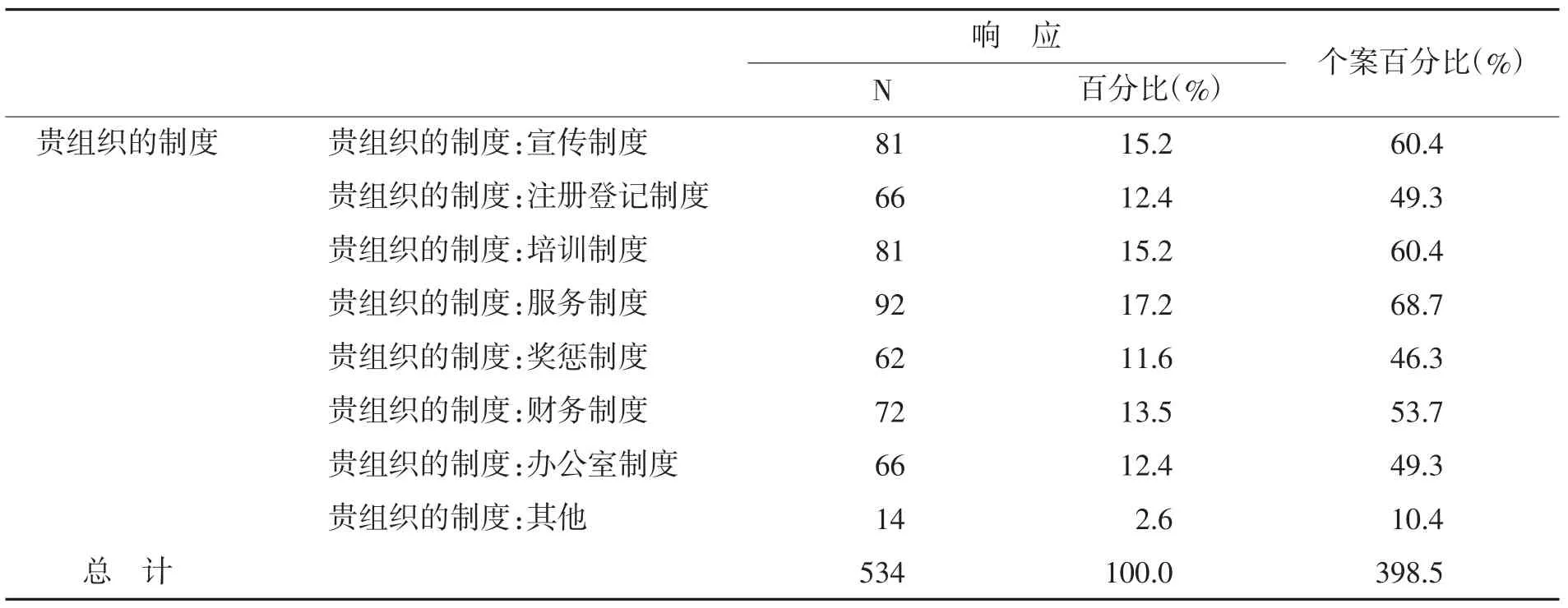

有些社会组织内部廉洁自律机制严重缺失或者廉洁自律机制形同虚设:财务制度尚未完善,财务报告弄虚作假,不按规定使用票据和活动经费;审计制度不能发挥其应有的作用;社会组织工作不透明,信息公开工作偷工减料,仅公布一些无关痛痒的信息等等。根据笔者2015年对江苏、山东、山西等地136家社会组织的调查情况,我们可以发现,建立财务制度的社会组织占比为53.7%,建立绩效考核制度(奖惩制度)的占比为46.3%,建立服务制度的占比为68.7%(见表2)。

表2 社会组织内部管理制度设置情况调查

造成廉洁自律机制缺失或者不完善的原因主要有:一是思想上不够重视,没有充分认识建立廉洁自律机制的重要性;二是囿于自身人力、物力资源的短缺,在一定程度上也制约了廉洁自律机制建设。

(四)对廉洁自律机制执行不力

社会组织普遍存在着对廉洁自律机制执行不力的现象,这可以从社会组织透明指数平均分值较低中窥得端倪。造成这个现象的原因主要有三点:一是社会组织大都对廉洁自律机制的作用认识不充分,对它的宣传、强调不够,导致组织中形成了轻视甚至忽视廉洁自律机制的氛围。二是社会组织普遍运转资金不够,使其为廉洁自律机制落实提供的硬件支持不能到位。比如,有些社会组织没有资金定期出工作简报,没有资金建设组织网站,导致信息公开机制相对滞后;还有些社会组织没有资金聘请专家搞业务培训,导致财务审计、绩效评估等机制执行的效果不佳。三是社会组织普遍工资福利水平不高,专职员工较少,满足不了自身的发展需求。依据有关研究,社会组织的薪酬福利水平比较低。[4]这使得社会组织对专业人才的吸引力不够,社会组织有时很难招到相关的专业人才。在这样的背景下,部分社会组织没有专业的审计人员、绩效评估人员,甚至没有专业的财务人员,使得社会组织一些具有约束力的廉洁自律机制不能得到贯彻落实,制度成了挂在墙上的一纸空文。

三、完善我国社会组织廉洁自律机制建设的对策

为充分发挥社会组织廉洁自律机制的作用,对照问题进行剖析,需从改善社会组织对待廉洁自律机制建设的态度、健全与优化顶层分权机制、完善常规廉洁自律机制、提升社会组织廉洁自律机制的执行力度等方面着手,不断创新其廉洁自律机制建设的路径。

(一)改善社会组织对待廉洁自律机制建设的态度

首先,政府(主要是民政部门、社会组织的业务主管或指导单位)可以定期召开社会组织廉洁自律机制建设方面的研讨会。除了邀请相关社会组织参会之外,还可以邀请一些专家学者参会。通过具体的会议研讨,从理论上明确社会组织廉洁自律机制建设对社会组织发展的重要作用。事实上,社会组织廉洁自律机制建设有利于提高自身的美誉度和公信力,而它们的提高又能提升社会组织的筹资能力,从而为社会组织的发展提供更好的经济支持。

其次,政府可以组织那些不重视或者不太重视廉洁自律机制建设的社会组织负责人到廉洁自律机制建设到位、发展势头良好的社会组织去观摩学习。通过鲜活样本的示范,让社会组织负责人认识到投入资源进行廉洁自律机制建设是值得肯定的。社会组织要获得长远发展,必须加强自身的廉洁自律机制建设,否则,很有可能会遭遇公信力之瓶颈,致使自身裹足不前,最后落入被淘汰的结局。政府要从提升社会组织廉洁自律的意识出发,有针对性地举办活动,注意安排好行程,做好面访提纲,以提高观摩学习的效果。

(二)强化顶层分权机制建设

首先,健全优化顶层治理结构。在认识到廉洁自律机制建设的重要性的基础上,社会组织应加强顶层分权机制建设,健全优化社会组织内部分权机制,使其能够有效地进行自我监督和自我约束。当前我国社会组织的顶层分权机制包括会员(代表)大会、理事会、监事会、执行机构的设置及运行。顶层分权机制是社会组织廉洁自律的总体框架,是保证社会组织长期良好运转的一个前提条件。社会组织应当自觉遵循组织章程,建立并完善领导决策层、业务执行层和监督反馈层的治理结构,同时在运行过程中自觉接受上级主管或指导部门的监督,确保治理机构不“空转”,充分发挥它们作为顶层分权机制的作用。

其次,完善顶层治理机构的分工和分权机制。要使顶层分权机制真正发挥作用,还需对各治理机构的权责进行明确并加以细化,划清彼此界限,避免互相推诿。不仅要在各个治理机构权责分配上做好分工和分权设计,在同一治理机构内部同样也要做好事务分工与相应的权力分工。例如,现阶段许多社会组织的理事会主要是由组织内部人员和既得利益方人员构成,而利益相关方或服务对象多不在理事会,这种结构的理事会作出的决策有时难免会有偏颇。应让与社会组织相关的各方力量都参与进来,相互博弈,从而形成合理的分权机制,促进社会组织决策的民主化,防止决策过程中贪腐现象的发生。

(三)完善社会组织常规廉洁自律机制

首先,政府在完善社会组织相关法规时,应对社会组织廉洁自律机制的建设提出明确要求:规定社会组织必须制定财务审计、信息公开、绩效评估等廉洁自律机制。这些法律规定对于社会组织的廉洁自律机制建设是硬性要求,社会组织依法成立时必须考虑这一要求,有助于从根本上推进社会组织的快速发展。

其次,民政部门在为社会组织登记注册时,除了审核社会组织的成员数量、办公条件、注册资金、组织章程等,还要依法审核其廉洁自律机制制定的情况。如果社会组织没有制定相关的廉洁自律机制或者所制定的廉洁自律机制不完善,应告知其制定完备的廉洁自律机制之后才能为其登记注册。这样就能使社会组织在成立之初就具备完善的廉洁自律机制。如此,社会组织在使用慈善资源的过程中就有了约束,其滥用甚至贪污慈善资源的机会和概率就会大大降低,为社会组织的健康发展提供了有力保障。

最后,政府有关部门要依法对社会组织廉洁自律机制的建设情况进行检查。社会组织的登记注册部门或者业务主管、指导单位需认真履行职责,对社会组织廉洁自律机制的建设情况进行定期专项检查。在检查中发现的廉洁自律机制建设方面的问题,必须要求社会组织及时改进。这样不仅可以强化社会组织构建廉洁自律机制的意识,也可以促使社会组织廉洁自律机制越来越趋于完善。社会组织内部审计机制、信息公开机制、绩效考核机制、廉政激励机制等的不断完善,必然使社会组织的慈善资源得到更为有效的利用,使社会组织在公益事业上发挥更大的作用。[5]

(四)提升社会组织廉洁自律机制的执行力度

首先,政府应大力支持社会组织落实改进廉洁自律机制。作为监管者,政府需依法履行职责,加强对社会组织廉洁自律机制运行中的监管和运行效果的考核,及时发现其廉洁自律机制建设中存在的问题,并敦促其认真加以解决。政府还可以通过公共服务购买、直接经济补助、免税等形式对社会组织廉洁自律机制的运行提供经济支持。拥有足够的资金之后,社会组织就可以聘请专业人员指导自身进行廉洁自律机制建设,比如聘请第三方机构中的专家对自身运行情况进行评估,并根据专家的意见进行运行升级,对于社会组织廉洁自律机制的落实和改进具有积极意义。

其次,社会组织应设立廉洁自律机制的执行机构、具体岗位。除了要具备会员大会、会员代表大会、理事会、监事会、秘书处等顶层分权治理机构外,还要设立财务审计、绩效评估、信息公开、廉政激励等常规性廉洁自律机制运行机构。如果有些机构的设置条件不成熟,可以先设置专门的岗位来负责相关廉洁自律机制的运行。这样才能充分保证有机构或者专人来负责社会组织廉洁自律机制的运行,从而提升其廉洁自律机制的执行力度。同时,要对负责社会组织廉洁自律机制运行的员工进行专业培训学习,以使他们能够比较全面地掌握相关知识并运用到具体实际工作中,为社会组织发展提供有力支撑。

加强社会组织廉洁自律机制建设不仅可以在一定程度上约束权力,防止社会组织员工的贪腐行为,维护捐赠者和服务对象的权益,而且还可以为提升社会组织的美誉度与公信力提供基础性支撑。这对社会组织募集更多的慈善资源,更好地参与社会治理是十分有利的。因此,社会组织应充分重视这一问题,政府也应扮演好监管者的角色,督促社会组织进一步健全和优化廉洁自律机制,确保其健康有序发展。

参考文献:

[1]中民慈善信息中心.2011~2014年中国慈善透明报告[EB/OL].(2014-09-19)[2017-02-10].http://www.zmcs.org.cn.

[2]刘凯茜.2014年度中国慈善透明报告发布词[EB/OL].(2014-09-19)[2017-02-10].http://gongyi.ifeng.com/a/20140919/40 814668_0.shtml.

[3]谭珊珊.社会组织内部治理机制创新研究——以大连市社会团体为例[D].大连:东北财经大学,2012:1-49.

[4]和慧卿.建设社会组织人才队伍的思考[J].中国社会组织,2013(4):40-41.

[5]岳金柱,宋珊.加快推进社会组织改革管理和创新发展的若干思考[J].社团管理研究,2012(5):8-12.

责任编校 陈 瑶

Status Quo of Social Organizations’Self-Discipline Mechanisms,Their Problems and Relative Solutions

PAN Xiuhua1,WU Zhongtao1,XIANG Fang2(1.Research Institute of Local Public Policy,Nantong University,Nantong 226019,Jiangsu,China;2.Postgraduate School,Party School of Beijing Municipal Committee,Beijing 100044,Beijing,China)

A strengthened self-discipline mechanism helps improve the reputation and credibility of a certain social organization.Some self-discipline mechanisms have been formed in social organizations at present.These mechanisms have achieved some effects in practice.However,in the construction of such mechanisms in social organizations,there still exist such problems such as negligence in attitude,lack of power division mechanism from the top level,imperfection of regular integrity self-discipline mechanism,insufficient implementation of integrity mechanisms and the like.Efforts must be made from the perspective of improving the attitude toward self-discipline mechanisms,perfecting and optimizing power division mechanism from the top level,perfecting regular integrity self-discipline mechanisms,and improving the implementing self-discipline mechanisms,with continuous innovations made in the construction of self-discipline mechanisms,so that a conformation can be achieved with the time and social development.

social organization;self-discipline integrity mechanism;social administration

D630.9

:A

:1674-9170(2017)03-0039-06

2017-03-05

潘修华(1974-),男,湖南岳阳人,南通大学地方公共政策研究所副教授;吴中涛(1991-),男,江苏淮安人,南通大学地方公共政策研究所研究助理;向昉(1995-),女,山西太原人,北京市委党校研究生部硕士研究生。

国家社会科学基金项目(12CZZ021);南通廉政研究中心项目(2014YB10)

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

文苑(2019年24期)2020-01-06 12:06:58

腐植酸(2018年1期)2018-03-05 08:50:00

北京教育·高教版(2016年6期)2016-06-30 03:30:22

中国市场(2016年44期)2016-05-17 05:14:54

中国卫生(2015年4期)2015-11-08 11:16:02

发明与创新(2015年29期)2015-02-27 10:39:47

发明与创新(2015年25期)2015-02-27 10:39:26

东南亚研究(2015年1期)2015-02-27 08:30:29

中国卫生(2014年2期)2014-11-12 13:00:16