农牧区保障房建设信贷支持风险问题研究

2017-07-31 11:31梁玉桂黎智俊

西部金融 2017年4期

梁玉桂+黎智俊

摘 要:当前农牧区信贷支持保障房建设的现状不容乐观,存在诸多的困难和问题,其中保障房项目收益有限,项目现金流难以覆盖贷款本息的问题,给银行信贷支持保障房建设项目评估和风险评价带来了不利影响。本文对保障房项目资金流偿还贷款本息进行实证研究,分析公租房建设项目的可行性,提出保障性住房金融业务在一定的条件下风险可控,可以达到银行商业可持续的要求。

关键词:农牧区;保障房;信贷支持;风险

中图分类号:F830.572 文献标识码:B 文章编号:1674-0017-2017(4)-0052-05

住房问题关系国计民生,保障性安居工程一头连着经济发展,一头连着民生改善,多年的实践充分证明,保障性住房需要金融机构的积极参与和支持。目前,保障房类型主要包括廉租住房、公共租赁住房、经济适用住房和限价商品住房、棚户区改造房。2007年以来,国务院及住房和城乡建设部等部委出台了一系列有关保障性安居工程政策。2008年果洛州城镇保障性住房建设项目开始实施,8年来取得了不错的成效,同时也面临着巨大的困难,如地方政府配套资金压力大、融资难等问题,迫切需要信贷支持。作为地方银行业金融机构,如何在确保风险可控、商业可持续的条件下,更好的发挥银行业在保障性安居工程中的作用,值得我们去思考。

一、国内文献综述

保障性住房金融研究主要在以下三个方面:一是保障房制度的国际比较及借鉴。汪利娜(2011)在介绍美国政策性住房金融先进经验的基础上,对我国住房金融的发展现状进行分析,指出存在的问题,即贷款品种单一、服务滞后,金融基础设施不健全,信贷利率政策单一,银行自身抵御风险的能力较弱等,提出应加快国有商业银行的公司化改造、完善抵押保险担保机制、培育和发展住房抵押二级市场等完善我国住房金融体制的建议。马光红和田一淋(2010)比较美国、新加坡公共住房政策及运作实践后,提出基于PPP模式的PIPP住房保障运作模式。二是保障房项目的投融资机制。卢有杰(1996)对社会保障性商品房体系进行了深入研究,提出安居工程、经济适用房属于社会保障性商品房,并就社会保障性商品房的租售价格问题、成本构成、管理体制、住房资金筹措和融通等问题进行了研究。邵四华(2011)对保障房建设的融资产品进行了总结,指出了政策限制和操作难点,分别针对销售型保障房和租赁型保障房提出金融配套措施建议。夏丹(2012)、陈华等(2012)的研究认为,制约我国保障房项目建设规模与进程的主要瓶颈,是资金投入不足及融资渠道有限,鉴于此,商业银行应顺势而为,给予保障房项目建设以合理支持,并应将PPP模式引入保障房项目建设。三是保障性住房金融业务发展与风险。杨绍萍等(2009)回顾了房地产金融改革30年,指出存在的一些问题,如住房融资渠道单一、风险集中于银行,面向中低收入居民的住房金融机构和产品存在缺失,住房信贷风险分担和转移机制不健全等。苏多永、张玉香(2010)对保障房供给不足的原因进行了探讨,分析了住房金融风险产生的原因、机理,提出了防范住房金融風险的应对措施。黄浩(2010)认为保障性住房金融业务不是高危业务,风险可测、可控,并指出银行商业化运作与政府政策相结合是发展保障性住房金融业务的重要保证。

二、农牧区保障房建设的总体现状及原因分析

(一)农牧区保障房建设的总体现状

农牧区经济发展严重滞后,地方财政极为困难,城镇居民贫困面大,贫困程度深,加之地处偏远、交通不便、运输线路长、建设成本高等原因,保障性房屋建设难度大,面临很多实际问题,主要有:

1.补助标准低、建安成本高,地方配套资金压力大。目前,保障房建设补助标准由2008的建安成本900元/平方米调高至1300元/平方米(从2010年执行)。近年来,受人工费、材料费快速上涨因素影响,建安成本大幅度增加。偏远农牧区主要建筑材料需从大城市运输,运距较远,建安成本更高。据测算,目前农牧区建安成本在1800元/平方米以上,远高于补助标准,资金缺口较大。

2.基础设施建设配套滞后,影响了保障户入住。城镇保障性住房基础设施配套建设资金缺乏,受地方财力影响,农牧区保障性住房水、电、路、暖等设施配套不及时、不完善,严重影响了保障户入住。

3.征地拆迁及工程二类费用无来源。征用城镇保障性安居工程建设用地时产生的拆迁补偿费用和工程项目实施过程中产生工程地质勘察费、工程设计费、工程监理费等工程二类费用无资金来源。因受地方财力影响,征地拆迁补偿和工程二类费用筹集困难,影响了工程建设进度。

4.城镇保障性安居工程建设融资困难。目前,农牧区保障性住房建设资金主要以地方政府资金投入为主,银行业金融机构对保障性安居工程的信贷支持作用较弱,但从政府层面来看,资金压力大,又迫切需要信贷支持。

(二)制约农牧区信贷支持保障房建设的原因分析

1.抵押担保难,信贷风险高。一是保障房建设土地多为划拨用地,评估价值相对较低,并且产权不明晰,抵押担保落实难。二是保障房产权为有限产权,其市场交易受到严格限制,制约了抵押物的即时变现。

2.收益有限,保障房项目现金流难以覆盖贷款本息。保障房建设的出发点是为社会低收入群体提供住房保障,所以其销售价格和租金受到严格控制,造成保障房开发利润水平低,资金回笼缓慢,依靠项目本身收益很难还本付息,给银行信贷支持保障房建设项目评估和风险评价带来了不利影响。我们认为,这是制约农牧区信贷支持保障房建设的核心问题。

3.保障房行政干预较强,存在一定的操作障碍。一是保障房项目具有公益性和政策性特点,以保障房在建工程做抵押,即使项目贷款不能如期偿还,基于维护保障房住户实际居住权益的政策落脚点,金融机构也难以收回处置,银行在清偿的过程中将处于弱势地位。二是建设资金中需政府承担的部分很难及时足额落实到位,难以符合金融机构项目评审要求。

三、对农牧区银行信贷支持保障房建设的实证研究——以青海果洛为例

(一)果洛州保障房建设的总体现状

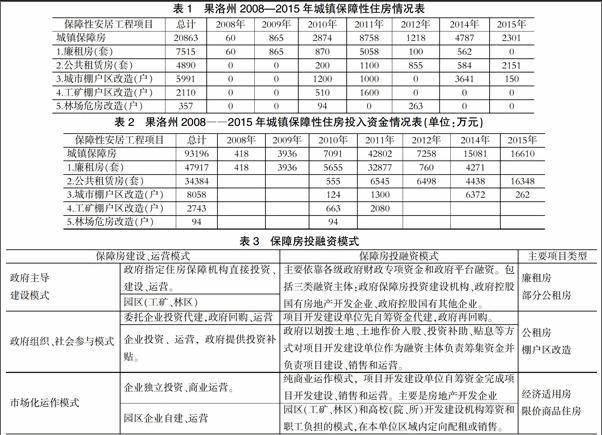

1.城镇保障性住房基本情况。果洛州城镇保障性住房从2008年开始实施,由住房和城乡建设局负责管理。廉租房建设从2008年开始,公共租赁住房、城市棚户区建设、国有工矿棚户区、国有林场危旧房改造均从2010年开始建设。2013年和2016年没有建设任务。2008-2015年,省上下达果洛州城镇保障性住房建设任务20863套(户),其中:廉租住房建设任务7515套,公共租赁房建设任务4890套,城市棚户区改造5991户,国有工矿棚户区改造2110户,国有林场危房改造357户。其项目开工建设20863套(户),开工率100%。

2.住房保障资金方面。果洛州积极争取国家、省级专项补助,实行上级补助、地方配套等方式多渠道筹措资金。截至2015年底,全州城镇保障性住房建设投资总额达93196万元,具体投资情况如下:廉租房47917万元,公共租赁房34384万元,城市棚户区8058万元,国有工矿棚户改造2743万元,国有林场危房改造94万元。

3.金融支持保障房建设的情况。从果洛州金融支持情况看,近7年来,果洛州保障性安居工程贷款累计投放1022万元。截至2015年12月末,果洛州保障性安居工程贷款余额517万元,为公共租赁住房贷款。从数据可以看到,银行业金融机构对保障性安居工程的信贷支持力度较弱。

(二)保障房建设的投融资模式及风险点分析

1.保障房投融资模式分析。研究信贷支持保障房的商业可持续性问题,首先要明确各类型保障房的政策和投融资模式。目前,保障性安居工程从运营模式上主要分为三大类型。一是政府主导建设模式;二是政府组织,社会参与模式;三是市场化运作模式。具体投融资模式见表3。

从运营模式上来看,政府组织、社会参与模式的资金安排比较复杂,由财政专项资金、企业自有资金和项目现金流构成,主要的项目类型为公租房。从果洛州近年来的运营情况看,此类项目每年的任务下达数量较大,资金需求也比较多,本文就选取公租房作为分析研究的重点。

2、公共租赁住房信贷政策。人民银行和银监会《关于认真做好公共租赁住房等保障性安居工程金融服务工作的通知》(银发〔2011〕193号)规定,各银行业金融机构可在符合《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号)规定的前提下,向资本金充足、治理结构完善、运作规范、自身经营性收入能够覆盖贷款本息的政府融资平台公司发放贷款。在同一个城市只能有一家融资平台公司承贷公租房贷款。公共租赁住房工程项目资本金须符合国家关于最低资本金比例的政策规定,贷款利率下限为基准利率的0.9倍,贷款期限原则上不超过15年,具体由借贷双方协商确定。项目建成后,一年两次还本,利随本清。对于政府投资建设的公租房项目,可向符合条件的直辖市、计划单列市、省会城市、地级城市政府融资平台公司发放贷款,融资平台公司贷款偿付能力不足的,由本级政府统筹安排还款。其他市县政府投资建设的公共租赁租房项目,可在省级政府对还款来源做出统筹安排后,由省级政府指定一家省级融资平台公司按规定统一借款。

3.公共租赁住房项目的风险点分析。公共租赁住房项目分为项目建设和运营两个阶段。若仅支持项目建设阶段,金融支持商业可持续的关键是项目建成后,确保由当地政府回购并已落实专项资金和财政预算安排归还银行贷款,或者由有实力的市场主体投资购买并且在项目建成之时就已签订购买协议,主要以项目回购资金归还银行贷款。为防止风险,应在落实项目抵押(土地、在建工程或房屋)的基础上追加担保。追加其他合格抵押物抵押(其他的商业土地、商品住房或商业设施的在建工程或房屋)或第三方连带责任保证担保。

若既支持项目建设又支持项目运营,金融支持商业可持续的关键是项目持有和运营机构必须形成稳定、足额的现金流,而不仅仅依靠公租房租金收入。因此,除在落实项目抵押、追加担保的基础上,还应追加还款来源:项目运营机构的其他资金,包括政府各项投资补助资金和贴息资金落实到项目,项目适当搭配商业设施和商用物业,将配套商铺的收入用来补充,商业配套租金收益与住宅租金收益共同构成还贷现金流组合,必要时还要允许项目出售或者项目运营一定期间后依法进行项目转让回笼资金,优先用于偿还银行贷款。

(三)公租房项目的现金流偿还贷款本息的实证分析

基本假设前提:(1)项目自有资本金占比30%,融资占比70%;(2)无经营性商业配套;(3)公租房全部用于出租;(4)租赁收入扣除成本后全部用于还本付息;(5)贷款期限15年,3年建设期,12年运营期;建设期只还息,由政府全额贴息;运营期还本付息,政府不贴息;本金分3年,于每年年初投放,分别按合同金额的50%、30%、20%,共投放11500万元;利率参照项目贷款利率4.9%;(6)公租房出租率为90%,租金收缴率为90%。租金每三年上涨10%,运营成本每三年上涨8%。

建设期期初贷款投入:11500万元

运营期每年还贷资金:还贷资金=租赁净收入=租金收入-营运成本=(租金价格*总出租面积*出租率*租金收繳率)-营运成本

在不同条件下,分析该公租房项目是否可行。

1.在基本假设条件约束下,经过测算,在4.9%利率水平下,NPV=-9187万元<0,或者在NPV=0时,IRR=-18.78%<4.9%。说明,仅靠公租房租金收入,远不能覆盖贷款本息,达不到银行可行性要求。

2.放宽条件1,假设增加项目初始投入,项目资本金提高到50%,降低融资比例至50%。经过测算,在4.9%利率水平下,NPV=-6259万元<0,或者在NPV=0时,IRR=-16.29%<4.9%。说明增加一定比例项目资本金投入,虽不能完全覆盖贷款本息,达不到银行可行性要求,但在一定程度上提高了项目偿债能力。

3.放宽条件2,假设有配套商业供出租出售,商业面积占总面积的20%。出售进度为五年之内售完,建设期前三年每年10%,运营期后两年每年35%,未售期间对外出租,出租率和租金收缴率为100%,出售价格和出租价格参考当地市场价格。经过测算,在4.9%的利率水平下,NPV=-365万元<0,或者在NPV=0时,IRR=3.89%<4.9%。说明配建一定比例的商业设施和商用物业用于出租出售,可以在较大程度上提高项目偿债能力。

4.放宽条件5,假设公租房营运期间财政贴息50%。经过测算,在4.9%利率水平下,NPV=-7021万元<0,或者在NPV=0时,IRR=-8.06%<4.9%。说明财政进行贴息,虽不能完全覆盖贷款本息,达不到银行项目可行性要求,但也能在一定程度上提高项目偿债能力。

5.同时放宽条件1、2、5,相关参数设置参照上述假设条件。经过测算,在4.9%利率水平下,NPV=5148万元>0。或者在NPV=0时,IRR=20.89%>4.9%。说明通过加大资本投入、财政贴息、合理配建商业比例以及合理安排配套商业的出售进度,能大幅提高项目偿债能力,完全满足银行项目可行性要求。

(四)结果分析

从上述公租房项目现金流实证分析可以看出,金融支持公租房建设能否做到商业可持续,一是当地政府是否能加大政策扶持,增加项目投资补助或项目资本金;二是公租房项目能否配建一定比例的商业设施和商用物业供出租或出售,以提高项目偿债能力。公租房项目能否形成稳定、足额的现金流是吸引信贷资金进入的关键,只要现金流充裕、达到合理的收益水平,即使投资回收期限长达5年、10年甚至更长,银行资金也是愿意进入保障房领域的。

四、对策建议

(一)发挥政府服务管理职能,为金融支持保障房建设铺路搭桥

一是由政府统筹建立项目库,储备及推荐重点项目供银行筛选,提升银行资金配套的规划性、可选择性和后续跟进能力;二是强化协调运转和督办引导,提高项目建设资金的评估、审批效率,增加银行在保障房项目建设中的话语权;三是优化参与主体的权责关系。要对保障房信贷的参与主体进行合理的权责分配,进一步加大地方政府对承贷企业或承贷人的监督职责,从制度层面解决相关信息的披露事宜,提高信息透明度,有利于金融机构更有效地进行保障房贷款风险监测和控制。

(二)发挥政策杠杆作用,激励金融机构参与保障房建设

政府有关部门通过财政补贴、税收减免、专项奖励等措施,提高金融机构在保障性住房建设项目上的投资收益和积极性,满足商业银行作为现代股份制企业的利益与诉求,从而建立商业性与政策性有机结合保障性住房建设长效机制。一是完善财政税务支持政策。对保障性住房项目开发建设和运营单位给予中长期税收优惠,给予项目投资补助和贷款贴息,减免行政事业性收费等;二是对金融机构发放保障房贷款给予营业税、所得税减免等优惠,对支持保障房建设达到一定条件的银行给予专项资金奖勵。

(三)积极探索金融支持保障房建设新路径,加大服务方式创新

金融机构要结合实际,建立保障性安居工程信贷管理制度,开发适合保障房收益特点的金融产品,创新贷款模式,努力满足保障房建设资金需求。一是结合保障房建设的特点,通过债务融资工具、信托产品、投资基金等金融工具,进一步拓宽融资渠道,积极参与和支持保障房项目建设。二是创新采用股权质押、在建工程抵押、应收账款质押和第三方连带责任担保等组合型担保方式,政府土地出让金、廉租房的租金收费权等质押担保方式,加大对保障性住房建设的支持力度。

(四)建立担保和可持续还款的保障,减少金融支持的违约风险

一是政府应对开发商提供一定的风险保护机制,如在销售不完的情况下,承诺进行回购,或者由长期投资机构等进行投资收购持有运营等,使项目建设融资资金可安全退出;二是对于租赁性质的保障房,适当加大商业配套设施的建设,增加商业管理收入和适当增加物业收入计划,增加可持续性资金还款来源;三是研究出台保障房担保措施。如采取政府牵头、第三方机构组织的方式设立保障房担保基金。

参考文献

[1]李建中.金融促进保障房建设的对策[N].金融时报,2012-10-29。

[2]马光红,田一淋.中国公共住房理论与实践研究[M].北京:中国建设工业出版社,2010。

[3]邵四华.保障性住房金融服务模式及政策设计研究[J].中国房地产金融,2011,(8):32-35。

[4]杨赞,沈彦浩.保障性住房融资的国际经验借鉴:政府作用[J].现代城市研究,2010,(9):8-12。

[5]张翠芸.金融支持保障性住房建设的难点与对策[J].时代金融,2011,(11):62-74。

[6]住房和城乡建设部政策研究中心课题组.求索公共租赁住房之路[M].中国建筑工业出版社,2011。

Abstract: There are plenty of difficulties and problems in the field of credit support for constructing indemnificatory houses in agricultural and pastoral areas. Especially, the problem that the limited profit of indemnificatory housing project and the cash can not cover loans and their interest bring the detrimental effects on project evaluation and risk assessment of banks credit support in particular projects. The paper makes and empirical study on the coverage of capital flow for loans and interests, analyzes the feasibility of constructing public rental housing, and points out that under certain situation, the risks of indemnificatory housing financial business can be controlled, which meets the needs of banks business sustainability.

Keywords: agricultural and pastoral area; indemnificatory house; credit support; risk.

责任编辑、校对:陈参军

猜你喜欢

现代经济信息(2016年27期)2016-12-16

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

考试周刊(2016年79期)2016-10-13

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

知音励志·社科版(2015年11期)2015-12-24

西部学刊(2015年7期)2015-08-20

中学教学参考·语英版(2015年3期)2015-04-10