机构持股、管理层权力寻租与公司分红决策

2017-07-29 02:36宁青青杨宝

重庆大学学报(社会科学版) 2017年4期

关键词:机构投资者

宁青青+杨宝

摘要:基于中国资本市场机构投资者日益扮演“积极投资者”角色的背景,运用代理理论、权力制衡理论分析了机构投资者持股与管理层权力寻租动机对公司现金分红决策的影响机理。以沪深两市2011-2015年上市公司为研究样本进行实证研究,结果表明:管理层权力寻租动机对现金分红有显著消极影响;机构投资者持股能够制约并削弱管理层权力对上市公司现金分红的消极作用,且持股比例越大,制衡作用越明显。进一步研究还发现,机构持股制衡管理层寻租的机理在于:机构持股可降低管理层代理成本,进而有利于公司分红水平的提高。这说明中国上市公司现金分红决策应引入包括机构投资者在内的多边治理机制。

关键词:机构投资者;管理层权力;权力制衡;多边治理

中图分类号:F2715 文献标志码:A 文章编号:1008-5831(2017)04-0046-10

一、问题的提出

在现金分红决策中,企业管理层是决策的核心主体。管理层倾向于将现金留在企业内以便于打造自己的“企业王国”,或享受更高的薪酬和在职消费;并且现金分红会迫使管理层转向外部资本市场融集资金,继而引入外部监督机制。因此,管理层存在运用权力影响董事会作出不分红或少分红决策的寻租动机。遗憾的是国内外关于管理层权力的研究多集中在薪酬研究的领域[1-2],而较少关注其对现金分红的影响。此外,已有文献也试图从政府管制、产权性质、董事会和控股股东等角度寻求对管理层权力的监督[3-4],但鲜有文献关注机构投资者介入公司治理对管理层权力形成的制衡。

据统计,2000年底中国机构持股比例占A股流通股权仅为0.7%,然而到2010年底这一比例则高达51.5%[5]。那么依据机构投资者的“效率监督假说”[6],具备专业知识和信息优势的机构股东能够在公司现金分红决策中对管理层实施监督与制衡吗?本文尝试从财务主体制衡的角度研究中国上市公司现金分红决策问题。基于代理理论、权力制衡理论,本文将深入考察以下两个具体问题:其一,管理层权力寻租动机对公司现金分红决策有何影响?其二,机构投资者的介入是否会对现金分红决策中管理层权力的影响带来一定的调节作用,进而形成一种制衡机制?本文的研究从行为主体的角度丰富了新兴经济体中股利政策的相关文献,拓展了对机构投资者在现金分红中治理角色的研究,提出了现金分红的多边治理观点。研究结论将为监管方引入包括机构投资者在内的资本市场分红“多邊治理机制”提供经验参考。

二、理论分析与研究假设

机构持股构成了对管理层的一种制衡,对公司分红决策优化应有积极意义。Bob Tricker提出机构投资者在公司治理中的一个重要作用就是作为股东与管理层的调停者[7];伦敦证券交易所于20世纪90年代先后颁布的Cadbury和Greenbury报告都提出机构投资者应该利用其作为所有者的权力参与公司治理,使公司良好运行。李维安等研究发现机构投资者存在参与公司治理的动因,并可监督管理层的行为,也可通过其在资本市场信息传递的“羊群效应”来给管理层施加压力[8]。若机构投资者的“积极股东角色”能在分红问题上对管理层权力进行牵制和抗衡,那么建立包括机构投资者在内的现金分红的多边治理机制将具有现实意义。

在Jensen和Meckling的企业代理理论分析中[9],α(管理者持股比率)的高低是决定股东与管理者之间代理成本的因素之一,α越低,管理者追求公司价值与股东财富极大化的诱因越低,代理问题越严重。在现实中,管理者持股比率α越低的公司,其股权越分散,管理者透过权力越有可能追求私利或作出伤害股东权益的决策。换言之,即管理层权力越大的公司,越可能追求其私利。本文假设管理层权力是经过长时间演变所得的结果,为一外生变量,同时借鉴Jensen和Meckling的方法,以α作为管理层权力的代理变量。另假设一家企业每年有现金流量I,盈余留存率为b,则企业保留盈余为b·I,用作支付股利的金额为I(1-b)。当管理层权力愈大,α愈低,管理层分得的现金流量越少。

(一)机构持股与公司现金分红决策

无论是在新兴经济体还是发达国家资本市场,机构投资者正逐渐扮演“积极股东角色”。Pound发现加拿大上市公司现金分红水平会随着机构股东表决权增加而提高[11]。Short对英国上市公司的实证研究也发现类似的结论[12]。Grinstein和 Michaely研究了1980-1996年间机构投资者持股比例的变化,并提供了机构投资者偏好分红上市公司的明显的证据[6]。国内学者中,李刚和张海燕则发现机构投资者具有红利甄别能力,能够监督上市公司分红模式[13]。此外,上市公司的现金分红政策决定了机构投资者的收益实现模式,理性的机构投资者必定关注并对上市公司现金分红政策施加影响。为了得到机构投资者与现金分红之间的关系,我们对式(11)的一阶条件,进行全微分之后,可以得到:

式(13)说明,当机构投资者持股比率越高,公司的收益留存比率越低,相应地,公司的股利支付比例会越高,即机构投资者对现金分红有促进作用。中国上市公司现金分红水平总体偏低,零分红的“铁公鸡”上市公司也并不鲜见,严重损害了包括机构投资者在内的中小股东的合法权益。可以预期,随着中国资本市场机构投资者数量和规模的扩大,机构持股必将对中国上市公司整体现金分红水平的提高产生积极影响。基于以上分析,本文提出以下假设。

假设1:机构投资者持股对中国上市公司现金分红具有显著正向影响。

(二)管理层权力寻租与公司现金分红决策

管理者权力理论强调,管理层权力越大,实施寻租的能力与动机往往越高。就上市公司现金分红而言,管理层权力寻租动机对其产生不利影响。管理层获取寻租收益的可能性在投资者法律保护环境不完善的情况下会变大,处于转型经济的中国,较弱的市场制度与法律环境使得上市公司管理层具备较大的运用权力寻租的空间[14]。管理层权力寻租表现为在职消费、过度投资、自定薪酬等方面,在上市公司收益规模一定的前提下,管理层权力寻租与现金分红之间存在此消彼长的关系。从这个角度分析,上市公司管理层缺乏实施现金分红的内在激励,进而管理层权力越大对公司分红的消极影响越明显。

为了观察管理层权力与现金分红之间的关系,将式(11)的一阶条件对α进行微分得出:

上式中,Cbbb(b*,O)=0,CbbO(b*,O)>0,故式(16)为正,即管理层权力和机构投资者能产生利益的博弈,机构投资者能有效改善管理层权力对公司现金分红的影响。因此,本文提出相应假设。

假设3:机构持股能对管理层产生制衡,并削弱管理层权力寻租对现金分红的消极影响。

三、研究设计与实证分析

(一)研究设计

1.研究样本

本文选取2011-2015年共5个年度沪深A股上市公司作为初始研究样本。并对其作了以下筛选:(1)剔除*ST、ST、PT等财务状况异常的上市公司样本;(2)剔除金融、保险行业上市公司样本;(3)剔除上市不足1年的上市公司样本;(4)剔除数据缺失的上市公司样本。最终得到有效研究样本7 053个,各年度样本分布情况为:2011年1 150个;2012年1 247个;2013年1 321个;2014年1 459个;2015年1 876个。本文研究涉及的上市公司数据主要取自于CSMAR数据库和 WIND资讯数据库WIND数据库统计的机构持股信息涵盖证券投资基金、社保基金、企业年金、养老基金等13类机构。。

2.模型与变量定义

在中国,不分红上市公司具有普遍性,被解释变量“公司分红”具有“截尾”的特征。因此本文选取Tobit回归模型进行实证研究,具体模型设计如下:

Tobit(Payout)=α0+α1Inst+α2Power+α3Inst×Power+βiControlvariables+ξ模型(1)

其中,各变量的具体定义如下。

(1)被解释变量——公司分红(Payout)。用上市公司现金股利支付率衡量,计算方法为上市公司年度支付的每股现金股利/上市公司年度每股收益。

(2)主要解释变量——机构持股(Inst)。用机构投资者持股比例表示,计算方法为上市公司所有机构股东持股数/上市公司股本总数。

(3)主要解释变量——管理层权力(Power)。Finkelstein从3个维度考察管理层权力[16];Adams 等认为管理层权力即管理层影响公司决策的能力[2]。本文从4个层面构建管理层权力指标:①董事长、总经理二职合一(heyi),董事长、总经理二职兼任时取1,否则取0;②内部董事比例,取内部董事占董事会总人数的比例;③董事会规模,取董事会人员总数的自然对数;④股权集中度,取公司第一大股东持股比例。具体而言,董事长与总经理二职合一、内部董事比例越高、董事会规模越大、股权越分散则管理层权力越大。进一步地,采用主成分分析法合成管理层权力指标(Power),并进行标准化处理。

(4)交乘项Inst×Power系数反映机构持股、管理层权力对公司分红的交互影响。

(5)控制变量(Control variables)。参考相关文献,本文控制了以下可能影响公司分红的因素:①第一大股东持股比例(Sh1),用上市公司控股股东持股占总股本的比例衡量;②财务杠杆(Lev),用公司年度资产负债率表示;③规模(Size),用公司年末总资产自然对数表示;④盈利能力(Roe),用公司年度净资产收益率表示;⑤现金流能力(Cps),用上市公司每股经营现金流量表示;⑥风险水平(Beta),用上市公司Beta系数表示;⑦年度与行业虚拟变量Yeari、Indyj。

(二)实证分析及讨论

1.描述统计分析

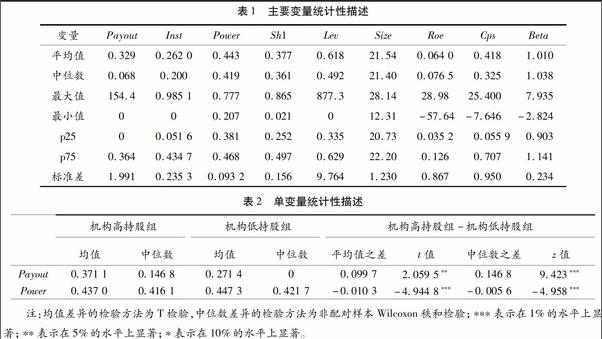

表1报告了主要研究变量的描述性统计结果。2011-2015年间,样本上市公司现金股利支付率Payout的均值为32.9%,远高于中位数6.8%;最大值为154.4,最小值为0。这表明中国大部分上市公司股利支付率偏低,少部分超能力派现上市公司,拉高了中国上市公司股利支付率的均值;同时也说明中国上市公司现金分红政策差异显著。机构投资者持股Inst的均值为26.2%,最大值为98.5%,最小值为0,说明中国机构投资者持股比例较大此处“机构持股”统计口径,仍然是机构持股占A股流通股的比例。,具备了影响上市公司财务政策的能力。管理层权力Power的均值为0.443,中位数为0.419,分布较均匀。

表2报告了以机构股东持股均值分组的单变量分析结果。不难发现,机构投资者高持股组现金分红Payout的均值与中位数,显著高于机构低持股组样本。说明机构投资者持股有助于提高上市公司的现金分红比率。从管理层权力指标分析则正好相反,机构持股较高组的管理层权力指标Power均值、中位数均显著更低。这一定程度上说明,机构持股对上市公司管理层权力具有制衡作用。

2.相关性分析

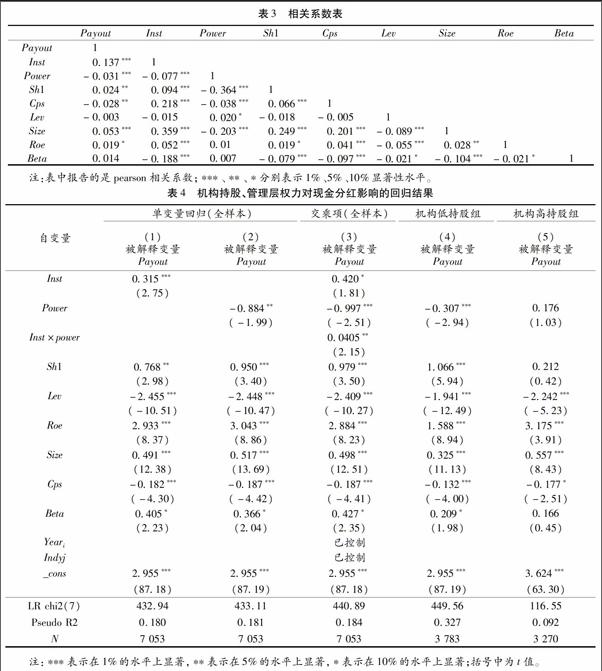

从表3的相关系数表分析发现,Inst与Payout的相关系数为0.137并且在1%水平显著,表明机构投资者持股对上市公司現金分红有显著的积极影响。Power与Payout的相关系数为-0.031并且在1%水平显著,说明上市公司高管权力对公司分红有显著的不利影响。Inst与Power的相关系数为-0.077且在1%水平显著,说明机构投资者持股比例越高的上市公司,高管的权力往往越低。当然,以上相关关系在控制相关变量后是否稳定,还需要进一步的回归分析。此外,控制变量相关系数显示,第一大股东持股、公司规模、盈利能力等与公司股利支付率显著正相关;经营现金流、财务杠杆等与公司股利支付率显著负相关。

3.回归分析

为进一步分析在控制相关变量的条件下,机构持股、管理层权力对现金分红的影响,本文采用Tobit模型进行回归分析,结果见表4。

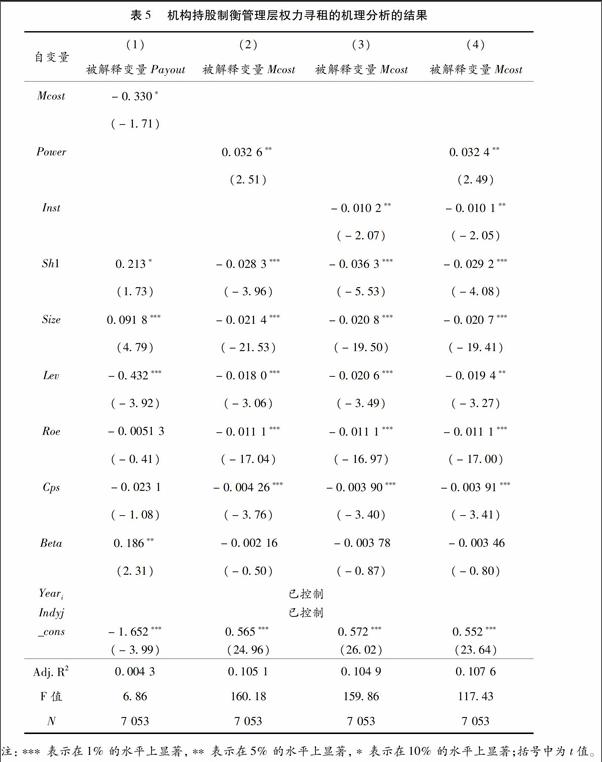

其中方程(1)、(2)、(3)为全样本的回归结果。方程(1)的回归结果显示,Inst的系数为0.315并且在1%水平显著。说明证券投资基金、社保基金等机构投资者持股,能够发挥积极的治理作用,从而有助于提高上市公司的分红比率,假设1得到证实。方程(2)的回归结果显示,Power的系数为-0.884,在5%水平显著,表明上市公司管理层权力对现金分红有显著负向影响。可能的解释是管理层倾向于利用手中的权力,保留更多的现金以满足其扩张动机或在职消费,本文假设2得到了印证。方程(3)交乘项Inst×power的系数为0.040 5,在5%水平显著。因此,机构持股削弱了管理层权力对于现金分红的抑制作用,假设3得到支持。说明在中国上市公司分红决策中,机构投资者的介入可在一定程度上对管理层起到制衡作用,机构投资者持股有利于中小股东现金分红权益的保护。

为进一步检验机构持股对管理层权力与公司分红关系的调节作用,本文还按照机构投资者持股比例,将全样本划分为机构低持股组和高持股组两个子样本进行了分组回归,结果见方程(4)、(5)。机构低持股组方程(4)Power的系数为-0.307,在1%水平显著,表明在机构股东持股较低时,不能对管理层权力实施有效制约与制衡,最终结果是上市公司管理层权力越大,公司现金分红越低。机构高持股组方程(5)Power的系数为0.176,不显著,表明随着机构投资者持股的增加,机构股东有能力对上市公司管理层实施监督,从而降低管理层权力对分红决策的负面影响。以上结论充分说明,管理层权力越大,受到的监督越弱,就越可能实施权力寻租,并对上市公司现金分红造成不利影响。这一发现有极为重要的现实意义,中国上市公司股息率远远低于英美等发达国家,与新加坡、韩国等新兴经济体相比也偏低。近年来,虽然证监会等部门多次出台“半强制分红”规定,但并未显著提高中国上市公司现金分红,大多数上市公司分红只是“意思意思”罢了。在此背景下,引入包括机构投资者在内的公司分红“多边治理模式”显得十分必要。机构投资者具有更丰富的信息渠道、专业能力和信息解读能力;机构投资者持股更加集中,这些都说明机构投资者具备参与分红决策监督的动力与能力。因而,机构投资者的介入对于制衡上市公司管理层权力寻租,改善现金分红表现出重要作用。

四、进一步的讨论:制衡的机理

机构持股为何能削弱管理层权力对上市公司现金分红的不利影响,其内在作用机理如何?这是需要进一步思考的问题。依据股利代理理论,上市公司现金分红可降低管理层的代理成本(表现为无效率投资、在职消费等)。那么合理的逻辑是,机构持股形成对管理层权力寻租的监督与制约,降低了管理层代理成本,进而提高了上市公司的股利支付率。为验证以上推断,本文建立以下模型:

MCost=β0+β1Inst+β2Power+βiControlvariables+ξ模型(2)

其中,Mcost为管理层代理成本,用管理费用率度量,即管理费用/主营业务收入。其他变量定义同上。

表5列示了模型(2)的回归结果。回归方程(1)显示Mcost的系数为-0.33,在10%水平显著,说明管理层代理成本与现金分红显著负相关,二者此消彼长。回归方程(2)、(4)显示Power的系数显著为正,说明管理层有增加代理成本的动机,并且管理层权力越大,其代理成本也越大。以上的结论证实,管理层权力寻租的结果是增加了管理层代理成本,如在职消费、无效率投资等;进一步地,在公司收益水平一定的情况下,管理层代理成本的增加制约了上市公司现金分红的能力。

回归方程(3)、(4)显示Inst的系数均显著为负,机构投资者持股能够显著降低上市公司管理层的代理成本。这说明中国的机构投资者的介入、机构投资者的发展壮大的确有效地约束了公司的管理人员,减少了管理者的投机行为。本文的推断得以验证。机构投资者持股作为一种重要的治理机制,可以对上市公司管理层权力实施制衡,降低管理层的代理成本,进而提高了上市公司现金分红水平。这一结论,也证实中国资本市场“超常规发展机构投资者”战略,对于改善上市公司治理、提高投资者利益保护有积极意义。

五、敏感性分析与内生性检验

为保证上述研究结论的可靠与稳健,本文进一步以每股现金股利(DPS)、现金分红倾向(Dtrend)每股现金股利(DPS),取上市公司年度税前每股股利额;股利分配倾向(Dtrend),为哑变量,年度实施了现金分红取1,否则取0。作为现金分红的测度变量作了敏感性分析。结果表明,结论仍然是稳健的(限于篇幅,结果未汇报,备索)。

另外,机构持股与上市公司分红之间可能存在“互为因果”的关系,即研究结论可能会受到内生性的干扰。鉴于此,为消除内生性对结论的干扰,本文采用工具变量2SLS方法做内生性检验,以考察控制内生性后本文研究结论的可靠性。具体而言,本文借鉴叶建芳等[17]的研究,选取股票收益波动率、上市年限、股票年换手率作为机构投资和持股的工具变量。结果表明,即便是控制内生性影响后,结论仍然成立(限于篇幅,结果未汇报,备索)。

六、研究结论与启示

上市公司现金分红政策不仅涉及投资者的合理利益诉求,关系到上市公司的可持续发展,而且是影响资本市场资源配置功能实现的重要课题,因此,中国资本市场分红问题一直以来不仅受到学术界、企业界的关注,也受到监管部门高度重视。然而,近年来上市公司分紅暴露出的“股息率偏低、分红行业倒置”等弊病,说明现金分红治理单纯依赖外部监管很难奏效,理顺上市公司分红的内部决策机制至关重要。财务决策中应强调主体利益的均衡与制衡,那么现金分红决策引入“多边治理”应是可行的思路。

鉴于此,本文以沪深A股2011-2015年上市公司的样本数据,实证分析了机构投资者持股、管理层权力寻租与现金分红的关系,经验证据表明:(1)管理层权力寻租动机对上市公司现金分红具有显著消极影响。(2)机构投资者持股对上市公司现金股利支付具有显著正向影响,说明中国“超常规发展机构投资者”战略对资本市场分红权益保障有现实意义。(3)交乘项、分组回归的结果显示,机构投资者持股能够制约和削弱管理层权力寻租对上市公司分红的消极影响。(4)机构持股制约管理层权力寻租的机理是机构持股可以抑制管理层代理成本,从而有利于提高上市公司现金分红总体水平。

以上经验性结论的启示在于,机构投资者在上市公司现金分红中具有积极的治理效应,引入包括机构投资者在内的多边利益主体对现金分红共同治理,应该是未来上市公司分红治理的发展趋势。值得一提的是,在强调现金分红决策“多边治理”的同时,也要防范主体间合谋(如机构投资者与管理层合谋)对弱势利益群体(如小股东)利益的侵占。因而,在“多边治理”的框架之外,政府监管对上市公司现金分红决策的适度介入仍有其必要性,建议重点关注机构投资者、管理层合谋对上市公司实施“掠夺式分红”或“铁公鸡分红”的可能情形。

参考文献:

[1]陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究[J].中国工业经济,2011(9):119-129.

[2]ADAMS R B,ALMEIDA H,FERREIRA D.Powerful CEOs and their impact on corporate performance[J].The Review of Financial Studies,2005,18(4):1403-1432.

[3]刘星,徐光伟.政府管制,管理层权力与国企高管薪酬刚性[J].经济科学,2012(1):86-102.

[4]冯慧群,马连福.董事会特征、CEO 权力与现金股利政策——基于中国上市公司的实证研究[J].管理评论,2013,25(11):123-132.

[5]罗进辉.机构投资者持股,现金股利政策与公司价值——来自 2005-2010年中国上市公司的经验证据[J].投资研究,2013(1):56-74.

[6]GRINSTEIN Y,MICHAELY R.Institutional holdings and payout policy[J].The Journal of Finance,2005,60(3):1389-1426.

[7]TRICKER B.The role of the institutional investor in corporate governance[J].Corporate Governance,1998,6(4):213-216.

[8]李维安.公司治理学[M].第二版.北京:高等教育出版社,2009:245-261.

[9]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[10]CHEN X,HARFORDJ,LI K.Monitoring:Which institutions matter?[J].Journal of Financial Economics,2007,86(2):279-305.

[11]POUND J.Proxy contest and the efficiency of shareholder oversight[J].Journal of Financial Economics,1988,20:237-265.

[12]SHORT H,ZHANG H,KEASEY K.The link between dividend policy and institutional ownership[J].Journal of Corporate Finance,2002,8(2):105-122.

[13]李刚,张海燕.解析机构投资者的红利甄别能力[J].金融研究,2009(1):165-178.

[14]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1/2):3-27.

[15]姚颐,刘志远.机构投资者具有监督作用吗?[J].金融研究,2009(6):128-143.

[16]FINKELSTEIN S.Power in top management teams:Dimensions,measurement,and validation[J].The Academy of Management Journal,1992,35(3):505-538.

[17]葉建芳,李丹蒙,丁琼.真实环境下机构投资者持股与公司透明度研究——基于遗漏变量与互为因果的内生性检验分析视角[J].财经研究,2009(1):49-60.

Abstract: This paper,basing on the background of Chinas institution investor playing the role of “shareholder-activism” and agent theory,balances of power theory,using the data from Shanghai and Shenzhen stock market,studies the correlation of institution holding,executive power and payout policy.Empirical results show that,institutions have positive influence on cash dividend policy.However executive power has negative effects on payout policy.Also,institution holding can alleviate the negative effects of executive power.In addition,the paper gives the mechanism that institution holding can reduce agency cost of managers and hence increase the payout ratio.The above empirical evidence suggests that Chinese listed companies cash dividend decisions of multilateral governance mechanisms should be introduced,including institutional investors.

Key words: institution investor; executive power; power balance; multilateral governance

(责任编辑 傅旭东)

猜你喜欢

商业会计(2016年20期)2017-02-24

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商场现代化(2016年16期)2016-07-02

软科学(2015年7期)2015-07-30