政府环境规制对企业低碳技术创新行为的影响机制研究

2017-07-18 11:29,

预测 2017年1期

,

(哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨 150001)

政府环境规制对企业低碳技术创新行为的影响机制研究

孟凡生,韩冰

(哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨 150001)

为了促进企业实施低碳技术创新行为,本文利用演化博弈理论和数值仿真方法,建立政府与企业间的演化博弈模型,分析低碳技术创新投入补贴、碳税和碳排放权交易三种环境规制工具对企业低碳技术创新行为的影响机制。结果表明:政府有必要实施环境规制来激励企业实施低碳技术创新行为,且三种环境规制对企业影响各不相同;单独实施创新投入补贴或碳排放权交易对企业低碳技术创新行为激励效果不佳,需与碳税制度结合才能起到有效的促进作用;三种环境规制工具的合理组合对企业实施低碳技术创新行为的激励作用效果最佳;从长远看,随着时间的推移政府可以逐渐放松环境规制力度,企业也会继续自发实施低碳技术创新行为。

政府环境规制;低碳技术创新行为;创新投入补贴;碳税;碳排放权交易

1 引言

随着全球气候变暖、雾霾现象等问题的加剧,环境对人类生存发展提出的挑战日渐严峻,发展低碳经济已经成为世界各国关注的议题。低碳经济是以低能耗、低污染、低排放为基础的经济模式,实质是通过提高能源利用率和开发清洁能源来提高绿色GDP的经济问题。为了实现低碳经济的蓝图,发展能源技术和低碳创新是其根本途径。目前我国温室气体排放总量居世界第二,哥本哈根气候大会上我国承诺至2020年实现单位GDP二氧化碳排放比2005年降低40%至50%[1],这给我国经济发展带来了较大的减排压力。如此,低碳经济背景给企业发展提出了新要求和新挑战。企业如何实现减排不仅是影响我国是否能实现低碳经济发展的重要因素,也是企业能否具备可持续竞争力以及能否适应未来市场竞争环境的决定性问题。然而实施低碳技术创新需要投入较大的成本,企业面临大量的资金投入压力对低碳技术创新望而却步,因此政府有必要实施环境规制措施来弥补企业低碳技术创新成本与收益之间的反差,推动企业实施低碳技术创新的步伐。

环境经济学认为政府的环境规制手段主要分为两种——市场激励型手段和命令控制型手段。市场激励型手段包括碳排放权交易制度、补贴政策和碳税制度等,命令控制型手段主要以强制性要求和处罚手段为主。有学者研究表明[2~4],命令型控制手段属于传统的规制政策,与之相比,市场激励型手段有显著的优势,实际上市场激励型手段中也存在命令控制性的特点。我国计划于2017年启动全国碳排放交易体系。同时,国家发改委和财政部对符合清洁发展机制项目以基金赠款的方式予以投入补贴,随着碳交易市场和基金赠款等激励管理措施的推进,专家和学者逐渐将目光转移向另一种环境规制手段——碳税。因此,本文认为碳交易制度、投入补贴以及碳税三种环境规制对企业实行低碳技术创新有重要影响,但如何影响企业低碳技术创新行为需进一步探讨,三种规制手段需选择推广还是同步进行也需要得到深入研究。因此本文将针对上述问题展开研究,为政府环境规制的实施提供借鉴。

2 文献综述

低碳经济背景下政府为鼓励企业尽快实现低碳发展会实施一系列的政策和措施。综合目前国内外实践情形以及文献研究,本文认为较为普遍且对企业低碳技术创新行为有比较深远影响的规制措施包括碳税、碳排放权交易以及创新投入补贴。

碳税是低碳经济背景下国际盛行的一种环境规制措施,受到国内外学者的广泛关注。Wang单独研究了碳税政策对企业低碳创新的影响,尤其强调了碳税政策对企业减少碳排放量的正向作用[4]。Meltzer以美国为例研究了碳税对以低碳为目的的技术创新的影响作用,以及碳税对国际贸易的影响,研究结果表明碳税是推动绿色技术创新的重要途径[5]。Frank和Les对在新西兰实行的环境税规制措施的研究表明,环境税对新西兰环境效益的提升有比较显著的正向作用,碳税相比环境税对碳减排的作用更明显[6]。与之相似,Chiristoph以完全竞争市场为假设条件研究认为碳税会降低企业产品销售量[7]。Govinda和Stefan经研究发现碳税若与补贴政策同步实施可以缓解企业收益减少的问题,且碳税作为政府收入可暂用作补贴支出,理论角度看碳税和补贴政策的共同作用能够提高企业减排的积极性[8]。

碳排放权交易最早在1997年签订的《京都议定书》中被提出,将其定义为温室气体(二氧化碳、氧化亚氮、氢氟碳化物、甲烷、全氟化物、六氟化硫)排放权的交易,由于二氧化碳占据绝大部分比例,所以简称为“碳交易”。近年来学者们对碳排放权交易的研究主要从碳排放配额分配机制、碳排放交易定价策略以及碳排放权交易产生的经济效益等方面展开研究。碳交易对社会经济的影响是多方面的,碳交易对提高能源效率有显著的促进作用,但对企业经营收益的影响是相对复杂的,不能简单说碳交易制度导致企业收益的提高或降低。

创新投入补贴是一种行为补贴,其实施是为了促进更多企业从事技术创新活动。创新投入补贴对企业创新行为的影响研究主要分为积极作用和消极作用两个派别。在积极作用研究方面,Schrage[9], Luigi和Andrea[10]认为政府通过创新投入补贴能够调整和纠正市场机制的失灵现象,不仅能够降低企业的研发成本和风险,还能够激发企业间的创新竞争。张春辉和陈继祥[11]对创新投入补贴与企业创新模式的关系研究表明创新投入标准的提高会促使企业选择颠覆性创新模式。在消极作用研究方面,González等[12],Park[13]和Wallsten[14]发现政府的创新补贴可能会产生“挤出”效应,企业会由于得到政府的创新投入补贴而减少企业本身的创新投入,且对政府的投入补贴产生依赖,从长远看不利于企业的可持续发展。

经对现有研究梳理发现,目前对碳税、碳排放权交易和创新投入单项环境规制措施的研究已经取得了丰富的成果,但是对环境规制的组合研究较为少见,且主要集中于对碳税和碳排放权交易制度的选择研究,对创新投入补贴政策的研究主要集中在企业创新模式方面,在低碳经济背景下如何选择和整合环境规制措施,以及多种环境规制具体如何影响企业低碳技术创新行为仍然处于黑箱状态。因此,本文以已有研究为基础,构建政府与企业的演化博弈模型,研究低碳技术创新投入补贴、碳税及碳排放权交易三种环境规制工具对企业行为的影响机制,并利用数值仿真进一步分析不同环境规制工具组合对企业行为的影响,为政府实施环境规制措施提供一定借鉴。

3 模型与假设

假设1在不考虑其它影响因素的“自然”状态下存在一个由政府和企业组成的系统,政府有两种可选择的策略——实施环境规制和不实施环境规制,企业也有两种可选择策略——低碳技术创新和传统技术。政府和企业都不能完全了解博弈的全部信息,也不能完全预测博弈的结果,只能以一定的概率预测博弈双方的收益期望值。

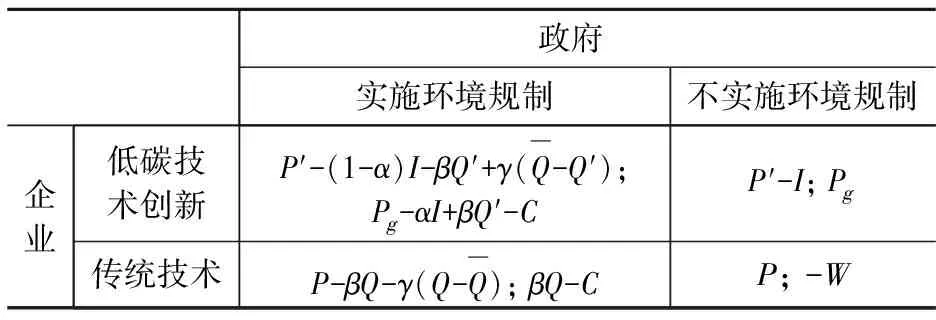

假设2企业选择传统技术生产运营能够获得的收益设为P,企业选择低碳技术创新策略后需投入创新成本,将此低碳技术创新总投入设为I,实施低碳技术创新后企业能源利用率和生产效率提升促使企业收益得到提高,设企业选择低碳技术创新策略的收益为P′。企业选择传统技术时碳排放量是Q,选择实施低碳技术创新后企业碳排放量降低,设为Q′(Q′ 假设4政府实施环境规制条件下企业选择低碳技术创新会减少碳排量,带来的环境效益为政府的规制收益设为Pg;政府不实施环境规制条件下企业选择传统技术会导致碳排放居高不下,公众对政府的不作为产生消极抵触情绪,导致政府信誉缺失公信度下降,将该损失设为W。 根据以上假设构建政府与企业间的博弈支付矩阵如表1所示。 表1 政府与企业间的博弈支付矩阵 由于政府和企业都是有限理性的个体,无法完全理性地判断对方选择的策略,所以依据演化博弈理论可知,企业实施低碳技术创新的收益 (1) 企业沿用传统技术的收益 (2) 由(1)式和(2)式可得企业的平均收益 (3) 政府对企业实施环境规制的收益 Ug1=x[Pg-αI+βQ′-C]+(1-x)βQ-C=x[Pg-αI-β(Q-Q′)]+βQ-C (4) 政府对企业不实施环境规制的收益 Ug2=xPg+(1-x)(-W)=x(Pg+W)-W (5) 由(4)式和(5)式可得政府的平均收益 (6) 此时,由政府和企业构成的系统可用以下复制动态方程组来表示 (7) 利用雅克比矩阵的行列式和迹来判断该五个局部稳定点的演化稳定性,即当矩阵的行列式为正值且迹为负值时,该点是系统的演化稳定点,对应的策略即为演化稳定策略。构建的雅可比矩阵如下所示 (8) 通过对(8)式的计算分析可知,当P′-P-I<0且βQ+W-C<0时,(0,0)是系统的均衡稳定解;当[αI+(β+γ)(Q-Q′)+(P′-P-I)]<0且βQ+W-C>0时,(0,1)是系统的均衡稳定解;当P′-P-I>0且-αI+βQ′-C<0时,(1,0)是系统的均衡稳定解;当[αI+(β+γ)(Q-Q′)+(P′-P-I)]>0且-αI+βQ′-C>0时,(1,1)是系统的均衡稳定解。将(x*,y*)带入(8)式可知矩阵的行列式为正值且迹为0,恒为系统的鞍点,或向(0,1)点演化,或向(1,0)点演化,可并入上述情况中,因此不做细致探讨。 综合以上结果可知,当P′-P-I>0时,无论政府是否选择实施环境规制策略,企业都会选择低碳技术创新策略,因为此P′-I>P时,企业选择低碳技术创新能够获得更多的经济利润,所以企业会自发选择低碳技术创新策略,政府无需采取环境规制措施。当[αI+(β+γ)(Q-Q′)+(P′-P-I)]<0时,虽然政府的环境规制手段会给选择低碳技术创新策略的企业带来部分补偿,但也不足以填补该类企业与选择传统技术策略企业收益的差额,所以此时企业会不顾政府的规制仍然选择传统技术策略,政府规制措施没有起到预期效果。当[αI+(β+γ)·(Q-Q′)+(P′-P-I)]>0且βQ′-αI-C>0时,系统演化至在政府规制下企业选择低碳技术创新策略的稳定状态,此时企业选择低碳技术创新策略的净收益与选择传统技术策略相比更多,政府收取碳税足够转作创新投入补贴和管理成本投入,从长远考虑这种情况是政府和企业都能获利的状态所以能够持续稳定。当P′-P-I<0且βQ+W-C<0时,政府的碳税收入不仅不足以弥补实施环境规制的成本支出,而且将公众对政府环境规制的认可量化也无法弥补差值,所以从长远看在这种状态下即使政府初始策略是实施环境规制,随着时间的推移也会放弃规制选择不实施环境规制策略,系统便稳定于政府不实施环境规制企业也不选择低碳技术创新策略的状态。 为了进一步探索低碳技术创新投入补贴、碳税和碳排放权交易三种环境规制手段对企业低碳技术创新行为的影响,通过设定数值并利用MATLAB软件仿真,直观地体现政府与企业相互作用时系统的演化轨迹以及在政府环境规制作用下企业低碳技术创新行为演化的轨迹。在我国实际情况中,整体来看企业实行低碳技术创新短期内的净收益与沿用传统技术生产相比相对较少,所以将P′-P-I设定为负值。其它参数设置主要参考前文假设,设P′=11,P=7,I=6,Q=5,Q′=2.5,W=0.8,分别探讨不同环境规制手段组合对企业低碳技术创新行为的影响。 5.1 一种环境规制工具 当政府分别单独实施低碳技术创新投入补贴、碳税和碳排放权交易时,不同情况下的企业策略选择结果如表2所示。当政府只实施创新投入补贴一种环境规制时,企业若实施低碳技术创新行为虽然能够从政府的投入补贴中获得部分成本的补偿,减少了低碳技术创新实际投入,但是从系统长期演化看,企业最终仍然会放弃低碳技术创新策略,选择实施传统技术策略来生产运营,如此看来,政府只实施低碳技术创新投入补贴一种环境规制措施虽然能够提高企业实施低碳技术创新行为的积极性,能够缓解高成本给企业带来的压力,但是由于企业得到补助后其净收益低于选择传统技术策略的企业,所以即使企业在初始状态选择低碳技术创新策略,也会随着时间的推移通过学习其他企业的策略和收益转变策略选择传统技术。因此从长期来看,政府只实施低碳技术创新投入补贴一种环境规制措施不足以推动企业实施低碳技术创新行为。 表2 一种环境规制对企业策略的影响 当政府只实施碳税一种环境规制措施时,随着碳税税率的提高,企业逐渐从传统技术向低碳技术创新策略转移,所以可见政府实施碳税规制措施能够推动企业实施低碳技术创新行为,当碳税税率提高到一定的标准后,系统会演化至在政府实施碳税规制措施的条件下企业选择低碳技术创新策略的稳定状态。因为此时企业采取低碳技术创新策略后的创新投入成本与碳税税费的总和低于选择传统技术策略的碳税税费,也就是说,在这种条件下企业选择低碳技术创新策略的净收益更高,所以企业最终会稳定在选择低碳技术创新策略不变,企业缴纳的碳税成为了政府的税收收入,弥补了政府实施环境规制的成本投入。因此从长远来看,这是一种良性循环的系统。随着碳税税率的提高企业选择低碳技术创新策略的概率会随之增加,但税率增长至一定范围后,企业策略演化至低碳技术创新的速度会逐渐减缓,所以碳税税率的适当增加可促进企业实施低碳技术创新策略,但碳税税率过高会给企业带来过多负担造成消极影响。 当政府只实施碳排放权交易这一种环境规制措施时,随着碳排放交易价格的变动,系统大多处于循环波动状态,无法演化至某一稳定状态,而当碳排放交易价格过高时,系统演化至在碳排放权交易市场下企业选择传统技术策略的稳定状态。因为在这种环境规制措施下,企业选择低碳技术创新策略后卖出减少的碳排放量得到的收益是否能够弥补企业创新投入成本具有很大的不确定性。在碳交易市场环境下,企业选择低碳技术创新策略的概率也可能得到提升,可知碳排放权交易制度对企业低碳技术创新行为具有一定的推动作用,但此概率最低也可能降至0,所以整体看企业的策略选择更偏向于传统技术。因此,政府只实施碳排放权交易环境规制对企业实施低碳技术创新行为虽然有一定的推动作用,但这种作用不够稳定且作用不显著。 5.2 两种环境规制工具 当政府实施低碳技术创新投入补贴和碳税两种环境规制时,若创新投入补贴系数设为0.1和0.2,企业最终会选择低碳技术创新策略,而当创新投入补贴为0.3、0.4和0.5时,企业的行为演化呈现出循环波动的不稳定现象,无法演化至某一稳定策略。加入了低碳技术创新投入补贴政策不仅不会促进企业低碳技术创新策略行为的演化速度,反而会使企业的策略选择进入不稳定状态。且在碳税税率一定的情况下,加入低碳技术创新投入补贴政策会使演化曲线斜率变小,也就是说,低碳技术创新投入补贴政策会减缓企业向低碳技术创新策略演化的速度。此外,当碳税税率较低时企业最终会选择传统技术策略,当碳税税率有一定提高时,企业行为会演化至不稳定状态,而当碳税税率增加至一定程度后,企业最终会稳定于选择低碳技术创新策略。当创新投入补贴选值0.2且只有这一种环境规制措施条件下,企业最终会选择传统技术,对比可知,在创新投入补贴政策的基础上加入碳税政策会促进企业选择低碳技术创新策略,然而这种推进作用只有当碳税税率达到一定的标准以后才会显现。因此,实施低碳创新投入补贴与碳税两种环境规制措施时,碳税是必要的规制措施,而低碳技术创新投入补贴不仅是不必要的,更是有阻碍作用的规制手段。 当政府实施碳税和碳排放权交易两种环境规制时,上节分析结果表明当仅有碳税一种环境规制措施且碳税税率为0.4时,企业最终会选择传统技术策略,在同等条件下加入碳排放权交易规制措施,随着交易价格的提高,企业行为会逐渐向低碳技术创新策略演化,说明在政府实施碳税和碳排放权交易两种环境规制时,碳排放权交易措施从中起到了重要的推动作用。相似地,上节分析发现当碳排放权交易价格取值0.4时企业最终会选择传统技术,在同等条件下加入碳税规制措施且增大碳税税率至一定范围后,企业最终会选择低碳技术创新策略,所以在实施碳排放权交易和碳税两种环境规制措施时,碳税对企业选择低碳技术创新策略有显著的推动作用。综上可知,碳税和碳排放权交易两种规制措施的结合对企业实施低碳技术创新行为有显著的推动作用,二者的推动力都不可忽视,且观察曲线的变化趋势发现碳税税率和碳排放权交易价格的提升要限定在一定范围内,低于该范围不能起到推动作用,超过该范围则会减缓企业低碳技术创新行为演化的速度,这个范围的确定应该视具体情况而定。 当政府实施低碳技术创新投入补贴与碳排放权交易两种环境规制时,对比发现,同等条件下在低碳技术创新投入补贴政策基础上再实施碳排放权交易规制不会促使企业行为向低碳技术创新演化。也就是说,在同等条件下低碳技术创新投入补贴与碳排放权交易规制措施的结合不能促使企业选择低碳技术创新策略。 表3 两种环境规制组合对企业策略的影响 5.3 三种环境规制工具 对比三种规制工具组合实施下企业的策略选择结果可知(表4),在创新投入补贴系数和碳税税率都较低时,碳排放权交易规制工具对企业低碳技术创新行为有一定的促进作用。当碳税税率增加到0.6时,无论碳排放权交易价格是0.3或是0.6企业最终都会选择低碳技术创新策略,此时碳排放权交易价格为0.6比价格为0.3时企业行为演化速度有所减缓。当创新投入补贴系数α设定为0.1时,企业行为演化的趋势与创新投入补贴系数为0.05时相似,同样是当碳税税率增加至0.6以后,无论碳排放权交易价格为0.3或0.6企业最终都会选择低碳技术创新策略。当创新投入补贴系数α增加至0.15时,碳税税率为0.6,企业最终会选择传统技术策略,此时碳排放权交易价格的增加并未起到明显促进作用;当继续增加碳税税率至0.9时,无论碳排放权交易价格是0.3或0.6企业都会演化至在政府环境规制作用下企业选择低碳技术创新策略的稳定状态。由此可知,当创新投入补贴系数和碳税税率达到较高水平时,碳排放权交易价格的变化对企业行为最终演化结果影响不显著。此外,当固定碳税税率和碳排放权交易价格且不断增加低碳技术创新投入补贴系数,可能会使企业从选择传统技术策略转变到无法稳定的循环波动状态,并不会促使企业最终稳定于选择低碳技术创新策略。 表4 三种环境规制组合对企业策略的影响 本文以技术创新理论为基础,利用演化博弈理论方法构建了政府和企业间的博弈模型,求得系统的演化稳定策略及达到稳定需要满足的条件。最后利用数值仿真分别研究不同环境规制组合对企业低碳技术创新行为演化的影响。结果表明在企业实施低碳技术创新行为获得的净收益大于企业选择传统技术的净收益时,无论政府是否进行环境规制企业都会稳定于选择低碳技术创新策略。如果在环境规制下企业实施低碳技术创新行为获得的净收益少于企业选择传统技术的净收益时,虽然有政府的规制,企业也会倾向于选择传统技术策略。因此如何调整环境规制的具体实施策略成为是否能够推进企业实行低碳技术创新的关键问题。依据稳定性分析及数值仿真研究,本文对环境规制工具的实施提出以下建议:第一,单独实施低碳技术创新投入补贴或碳排放权交易市场规制措施从长远看不能鼓励企业最终选择并稳定于低碳技术创新策略,但单独实施收缴碳税可促使企业实施低碳技术创新行为,因此若只出台一种环境规制措施选择收缴碳税将是比较科学的选择。第二,低碳技术创新投入补贴与碳排放权交易组合实施从长远看对企业的激励作用相对有限,政府应将低碳技术创新投入补贴政策与碳税组合实施,或是将碳排放权交易与碳税组合实施,如此能长远地激励企业实施低碳技术创新行为。第三,与实施一种或两种环境规制措施相比,将低碳技术创新投入补贴、碳税和碳排放权交易三种环境规制工具合理组合,不仅能够促进企业选择低碳技术创新策略,而且随着时间的推移,政府可以逐渐放松环境规制力度,企业也会继续自发实施低碳技术创新行为。 本文主要从低碳技术创新投入补贴、碳税和碳排放权交易三种环境规制工具入手,利用政府与企业之间的相互作用研究环境规制对企业低碳技术创新行为的影响机制,为制定和实施相关环境规制提供了一定的理论依据。 [1] 石敏俊,周晟吕.低碳技术发展对中国实现减排目标的作用[J].管理评论,2010,22(6):48-53. [2] 曹静.走低碳发展之路:中国碳税政策的设计及CGE模型分析[J].金融研究,2009,(12):19-29. [3] 张华,魏晓平.绿色悖论抑或倒逼减排——环境规制对碳排放影响的双重效应[J].中国人口·资源与环境,2014,24(9):21-29. [4] Wang L. Carbon tax policy and technological innovation for low-carbon emission[A]. IEEE Management and Service Science (MASS), 2011[C]. International Conference on Management & Service Science, Wuhan, 2011. 1- 4. [5] Meltzer J. A carbon tax as a driver of green technology innovation and the implications for international trade[J]. Energy Law Journal, 2014, 35(1): 45- 69. [6] Frank S, Les O. Reducing carbon emissions? The relative effectiveness of different types of environmental tax: the case of New Zealand[J]. Environmental Modelling & Software, 2005, 20(11): 1439-1448. [7] Chiristoph B. Environmental taxation and induced structural change in an open economy: the role of market structure[J]. German Economic Review, 2008, 9(1): 17- 40. [8] Govinda R T, Stefan C. When does a carbon tax on fossil fuels stimulate biofuels[J]. Ecological Economics, 2011, 70(12): 2400-2409. [9] Schrage M. The innovation subsidy[J]. Mit Sloan Management Review, 2004, 45(3): 23-24. [10] Luigi D C, Andrea D L. A stackelberg game of innovation diffusion: pricing, advertising and subsidy strategies[J]. International Game Theory Review, 2001, 3(4): 325-339. [11] 张春辉,陈继祥.两种创新补贴对创新模式选择影响的比较分析[J].科研管理,2011,32(8):9-16. [12] González A B R, Díaz J J V, Wilby M R. Dedicated tax/subsidy scheme for reducing emissions by promoting innovation in buildings: the eco-tax[J]. Energy Policy, 2012, 51(4): 417- 424. [13] Park S. Evaluating the efficiency and productivity change within government subsidy recipients of a national technology innovation research and development program[J]. R&D Management, 2014, 45(5): 549-568. [14] Wallsten S. The effects of government-industry R&D program on private R&D: the case of the small business innovation research program[J]. RAND Journal of Economics, 2000, 31(1): 82-100. ResearchonImpactofGovernmentEnvironmentalRegulationonEnterprises’LowCarbonTechnologyInnovationBehavior MENG Fan-sheng, HAN Bing (SchoolofEconomicsandManagement,HarbinEngineeringUniversity,Harbin150001,China) In order to promote enterprise to implement low carbon technology innovation, this paper establishes an evolutionary game model between government and enterprise, and analyzes how environmental regulations such as investment subsidies, carbon tax and carbon emissions trading influence enterprises’ behavior of low carbon technology innovation based on evolutionary game theory and numerical simulation. Results show that it is necessary to implement environmental regulations to encourage enterprises to implement low carbon technology innovation behavior and the effects of these three regulations are not identical. Inspiration effects of carrying out innovation investment subsidies and carbon emissions trading separately are not very well, so these two regulations should be put into practice with carbon tax. A reasonable combination of these three kinds of environmental regulations has great incentive effects on enterprises, and the government can gradually relax environment regulations while enterprises continue to implement low carbon technology innovation behavior spontaneously over time. government environmental regulation; low carbon technology innovation behavior; innovation investment subsidies; carbon tax; carbon emissions trading 2016- 01-13 国家软科学研究计划资助项目(2014GXS4D099) F224.32 :A :1003-5192(2017)01- 0074- 07doi:10.11847/fj.36.1.74

4 演化博弈模型求解

5 数值仿真

6 结论与建议

猜你喜欢

西部财会(2022年1期)2022-12-18

天中学刊(2022年2期)2022-11-08

中国注册会计师(2022年3期)2022-03-30

公民导刊(2019年4期)2019-06-11

消费导刊(2018年8期)2018-05-25

人大建设(2018年2期)2018-04-18

人民周刊(2017年9期)2017-06-14

现代出版(2014年6期)2014-03-20

环球时报(2012-02-07)2012-02-07

现代营销·经营版(2011年2期)2011-05-14