美元利率波动对中国进出口影响的实证分析*

2017-07-12 13:47张雪芳

湖北理工学院学报(人文社会科学版) 2017年3期

戴 伟 张雪芳

(湖北理工学院 经济与管理学院,湖北 黄石 435003)

美元利率波动对中国进出口影响的实证分析*

戴 伟 张雪芳

(湖北理工学院 经济与管理学院,湖北 黄石 435003)

2015年12月16日,美联储宣布将联邦基金利率上调至0.5%,标志着美元新一轮加息开始。文章基于VAR模型,运用Granger因果检验与脉冲响应函数针对美元利率波动对中国进出口的影响进行了实证分析。结果表明:美元加息会影响中国的进出口,可能导致出口增加、进口下降,并且短期影响大于长期影响、出口影响大于进口影响;加息对中国进出口的影响大于降息的影响,表明中国应更关注美元加息带来的影响。

美元;利率;波动;进出口;VAR模型

一、文献综述

美国联邦储备委员会2015年12月16日宣布,将联邦基金利率上调25个基点,即由0.25%上调至0.5%。这是美联储近10年来的首次加息。美元在国际货币体系中具有重要地位。美元加息可能会影响全球主要货币的汇率水平、国际资本流动,并对全球资产价格造成压力。同时,从历史上看,美元加息是新兴市场爆发债务危机、货币危机的重要诱因之一。因此,美元加息会影响到区域经济、金融的稳定,它对世界各国来说都是一件大事。

有大量文献专门对美元加息的影响进行了研究。如,冀星宇简要分析了美元加息对各国货币流向的影响,单对中国而言,美国加息而中国减息,就会造成中国资金大量外流[1]。陈明松和李玉铭都研究了美元加息对中国经济影响,均认为美元加息会引起人民币贬值、资本外流[2,3]。陈明松还认为美元加息会抑制进口,增加出口[2]。李玉铭则认为美元加息对中国资产价格的冲击有限[3]。钟伟研究了美元加息对中国金融经济运行的冲击,认为短期内会对中国资本流动产生显著影响,但不至于在中国国际收支方面造成重大影响[4]。谢百三和施婷分析了美元加息对中国货币政策的影响,认为中国的货币政策有相当的独立性,受到美联储的影响相对于其他国家会小得多[5]。对于本轮美元加息,许多学者结合我国当前的经济环境,对其可能造成的影响进行了预估,认为本轮美元加息对中国的影响有限。如:赵硕刚认为美元加息对世界经济的影响总体可控;小幅加息对美国自身的负面影响有限;对中国的影响利大于弊,原因在于美元加息有利于缓解热钱流入压力,缓解输入型通胀风险和资源环境压力,有利于我国在国际合作及人民币国际化进程中赢得更大主动权,有利于改善我国对美国的出口状况[6]。张明认为过去两年对加息的预期已经吸收了部分可能带来的影响,因此美元加息对中国进出口的影响有限,当前中国的外贸状况主要取决于外需与内需的变化,同时会加剧国内通缩压力,使短期资本外流可能性加大[7];赵伟和孙利预测了美联储加息可能的路径,认为首次加息幅度不会超过25个基点,加息周期可能较长,但总的加息幅度不会太高,并探讨了其对国际金融市场可能带来的影响,认为加息对中国的影响非常有限[8]。也有部分学者认为美元加息可能对中国经济金融的稳定发展构成威胁。如:王天龙认为美联储在长期低利率后加息,可能会导致金融动荡甚至局部危机,从而影响我国金融的稳定、经济发展的环境、资本流入以及汇率等[9];陈凤仙认为在当前中国经济减速背景下,美元加息将使中美利差收窄,引起资本流出,极有可能对中国宏观经济稳定造成威胁,但不会对中国股市造成较大影响[10];钟伟、王宇等人则认为美联储加息将使中国通缩压力进一步加大,外贸顺差进一步下降[11-12]。

综上所述,学者们大多是针对美元加息对中国的货币政策、资本流动以及经济金融等方面的影响进行研究,主要是从理论上进行分析,鲜有运用模型对其理论分析结果进行实证检验的,因此,其分析结论缺乏一定的科学性。由于美元加息首先影响的是两国之间的经济往来,因此,本文运用计量经济学模型,就美元加息对中国进出口的影响进行实证研究。

二、理论基础

利率的变动可以通过影响储蓄和投资,进而影响到进出口产品价格,由此导致进出口量发生变动。根据古典利率理论,资本供给主要来自于社会储蓄,并假定个人对当期消费有着特别的偏好,因此鼓励个人储蓄的主要途径就是支付利息作为其延期消费的补偿,且利率越高,意味着延期消费的补偿就越多,储蓄也会相应增加。由此得出,储蓄随利率的上升而增加。但瑞典学派创始人之一Cassel认为,利率不仅对储蓄存在正向效应,还存在负向效应,原因在于利率提高时,储蓄者未来的利息收入将增加,会使其认为自己变得富有,从而增加当前消费、减少储蓄[13]。古典学派的观点被称为储蓄的替代效应,而瑞典学派的观点被称为储蓄的收入效应。因此,利率究竟如何影响储蓄,要视替代效应与收入效应之和而定。若替代效应更高,则利率上升,储蓄将增加;若收入效应更高,则利率上升,储蓄将减少。

古典利率理论[14]还认为,资本的需求来自于投资。企业在做投资决策时,一般会考虑两个因素,即投资的预期收益和筹资成本。只有投资的预期收益率高于筹资成本时,投资才有利可图,才会促使企业进行投资;当利率降低时,投资的预期收益率高于筹资成本的可能性就越大,投资需求就会增加。由此得出,投资随利率的上升而下降。货币学派也认为,降低利率会使企业增加投资。理由是央行降低利率时,证券价格将上升,商业银行将出售证券,从而使得其超额准备金增加。在这种情形下,商业银行就可以扩大贷款投资,而这会降低市场利率,使企业利润增加。在利润最大化目标驱使下,企业会加大投资。

综上所述,加息对储蓄的影响要视替代效应与收入效应之间的关系而定。如果美元加息引起储蓄增加,将意味着居民消费减少,从而使美国进口减少,而中国是美国最大的贸易伙伴国,因此,会引起中国出口减少;相反,若美元加息引起的是储蓄下降,则会导致中国出口增加。但美国是一个低储蓄率的国家,因此,美元加息所引起的替代效应会很小,所以从替代效应与收入效应之和来看,美元加息可能会引起储蓄下降,或者影响不大,从而最终导致中国出口增加或变化不大。从投资方面来看,各学派都认为加息会引起投资下降、出口量减少;同时,加息会使企业生产成本增加、产品价格提高,从而使产品的出口竞争力下降、出口量减少。因此,美元加息,引起美国出口量下降,意味着中国的进口量也将下降。由此可见,从理论和美国的实际情况来看,美元加息会引起中国进口下降,出口增加或者变化不大。

三、模型与数据说明

(一)变量选取与数据说明

本文拟选择美元利率、中国出口总额和进口总额三个指标来分析美元加息对中国进出口的影响,分别记为I、EXP和IMP。美国联邦基金利率从20世纪末至本次加息前,经过了两个加息周期:第一个周期是1999—2000年,加息6次;第二个周期是2004—2006年,加息17次。由于两次加息的间隔时间较长,且期间2001—2003年经历了13次降息,因此,为分析加息的影响,本文拟选择样本数据的时间跨度为2004年6月到2006年6月。同时,若美元加息对中国进出口存在影响,同样的美元降息也会对中国进出口产生影响。美国从20世纪末至今共经历了2次降息,分别为2001年1月到2003年6月和2007年9月到2008年12月。而第二次降息是因为当时发生了全球金融危机,当时中国的进出口受到严重影响,造成此段时期内数据变化异常。因此,为了增加样本数据、提高实证结果的可靠性,本文拟选择2001年1月到2003年6月降息数据作为第二个样本。

(二)模型与分析方法

上述理论分析表明,加息对一国及其主要贸易伙伴国的进出口会产生一定的影响。究竟会有多大的影响,本文拟采取计量经济学模型进行实证检验。VAR(向量自回归)模型依托经济理论的分析框架,用模型中所有当期变量对所有变量的若干滞后变量进行回归,预测相互联系的时间序列系统,从而解释各种经济冲击对经济变量造成的影响。基于此,本文建立VAR模型如下:

Yt=C+A1×Yt-1+…+Ap×Yt-p+B×Xt+Ut

(1)

其中,Yt=[LTt,LEXPt,LIMPt],A1…Ap分别为滞后向量的系数矩阵,Xt代表外生变量It,P代表滞后阶数,Ut代表干扰项。

四、实证分析结果

(一)加息样本数据分析

1.数据平稳性检验

为避免因变量的不平稳性产生伪回归,本文在模型估计之前首先对各变量进行单位根检验,以验证变量数据的平稳性。在此,我们使用ADF(Augmented Dickey-Fuller)检验对各变量的平稳性进行检验。ADF检验是对DF检验进行修正后得到的一种检验时间序列的方法。DF检验假定时间序列是由具有白噪声随机干扰项的一阶自回归过程生成的。具体而言,对时间序列Yt=C+βYt-1+εt,εt为随机误差项。若︱β︱<1,则序列是平稳的;若︱β︱>1,则序列发散,从而没有实际意义,因此只需要检验︱β︱是否严格小于1,就可判别该时间序列是否平稳。检验方法为:在时间序列Yt=C+βYt-1+εt,εt两边同时减Yt-1,得到:

△Yt=C+γYt-1+εt

(2)

其中,γ=β-1。检验的原假设为H0:γ= 0,即序列存在单位根。将所估计的系数γ除以它的标准误差项,得到了τ统计量,如果︱τ︱超过DF的临界值绝对值,则拒绝序列存在单位根的原假设,即序列是平稳的。但上述关于随机干扰项的假设显然并不是很普遍的现象,针对这种情况,将其修改为:

(3)

其中:C为常数项,k为Yt的滞后阶数,滞后阶数k的选取原则是能使式(3)中的随机误差项εt为白噪声,T为趋势项。当DF检验应用于式(3)时,就称为ADF检验。如果一个时间序列在变成平稳序列之前必须经过n次差分,该序列就被称为n阶单整序列,记为I(n)。

从表1检验结果来看,所有变量的水平值都在1%的显著性水平拒绝了“存在单位根过程”的原假设,即各变量均为I(0)序列。因此,我们认为采用VAR模型进行分析不会存在伪回归的可能。

2.模型滞后阶数选择

从上述单位根检验结果看,各变量均为平稳序列,因此可以估计VAR模型。而要估计VAR模型,首先需要确定模型滞后阶数,在此通过VAR模型滞后长度判别检验来确定。运行结果显示如表2所示,各评价统计量都认为建立4阶的VAR模型比较合理,即建立滞后阶数为4的VAR模型能消除随机误差项中存在的自相关问题。

表1 变量单位根检验结果

注:检验形式中的C、T、K分别表示单位根检验方程包括常数项、时间趋势和滞后阶数,0表示不包含。

***表示1%的显著性水平。

表2 VAR模型滞后阶数选择结果

注:*表示依据相应准则选出来的最小滞后阶数。

3.Granger因果关系检验

为了判别美元加息与中国的进出口之间是否存在因果关系,本文采用基于VAR模型的Granger检验对其因果关系进行检验。Granger检验的基本原理是:在对被解释变量Y和解释变量X进行回归时,如果把X的滞后项带进来能够显著改进对Y的预测,就是说X是Y的Granger原因。为此,有以下检验方程:

(4)

原假设H0:βj=0,(j=1,2,…,n),即X不是Y的原因。若原假设成立,式(4)变成:

(5)

结果如表3所示:其中,LEXP与LI之间存在单向的Granger因果关系,LI的变化能影响LEXP的变化;反之,则影响不明显。LIMP与LI之间也存在单向的因果关系,即LI的变化能显著影响LIMP的变化;反之,则影响不明显。由此可见,美元加息对中国的进出口确实造成了影响,但Granger因果关系检验无法判别该影响的大小,也无法判别是短期影响还是长期影响。

表3 Granger因果检验结果

4.脉冲响应分析

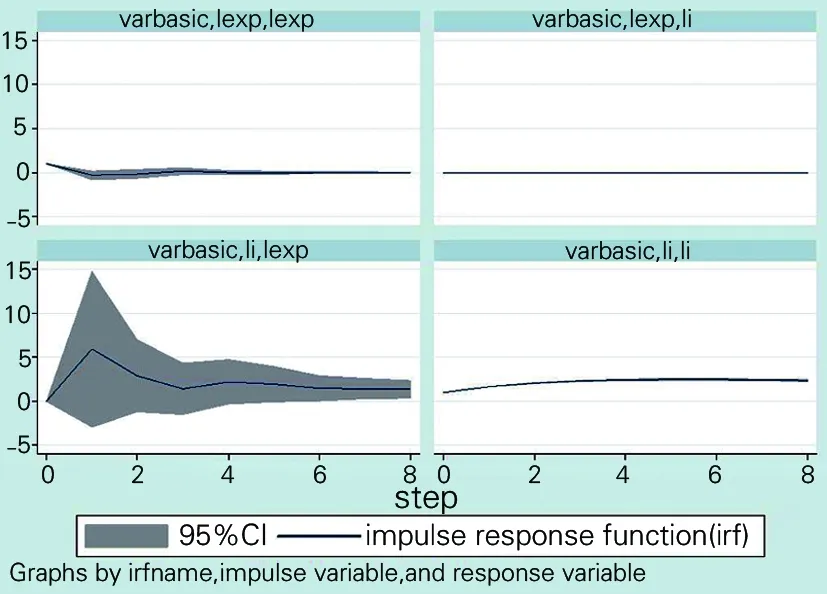

为了进一步验证美元加息对中国进出口是否存在影响,以及是短期还是长期影响,在已建立的VAR(4)模型的基础上,利用脉冲响应函数(IRF)来分析各变量的变动对其他变量产生的影响。脉冲响应函数刻画了每一个内生变量的变动或冲击对它自己或其他内生变量的影响,显示任意一个变量的变动是如何通过VAR模型影响其他变量,最终又反馈到本身的过程。通过脉冲响应函数分析方法,得到的美元加息与中国进出口之间互相影响的动态响应路径,如图1和图2所示。图中横坐标表示冲击发生的时间间隔(年度),纵坐标表示中国进出口对受到美元加息冲击的反应程度,实线为脉冲响应曲线,阴影部分表示相应脉冲响应图像的置信带。

图1 中国出口对美元加息冲击的响应

图2 中国进口对美元加息冲击的响应

图1反映了中国出口对美元加息一个单位标准差冲击的脉冲响应。从图1可以看出,面对美元加息一个单位冲击,中国出口的响应轨迹始终是正向的,表明美元加息引起了中国出口增加,并且随着时间推移,中国出口对美元加息的冲击响应程度迅速加大。在第1期时达到最大值,之后又缓慢降低,至第3期趋于平稳。这表明,美元加息对中国出口的短期影响较大而长期影响较小;同时,美元加息对中国出口变化的冲击响应程度为0,说明美元是否加息并不会受到中国出口变化的影响。综上所述,这与之前的理论分析结果相吻合,也与上述的Granger因果检验结果一致。

图2反映了中国进口对美元加息一个单位标准差冲击的脉冲响应。从图2中可以看出,面对美元加息一个单位冲击,中国进口的响应轨迹均为负向的,且在第二期达到峰值后,缓慢上升,并于第8期趋于平稳。这表明美元加息引起了中国进口短期迅速下降,但该影响只是暂时的,长期影响有限。

(二)降息样本数据分析

1.数据平稳性检验

根据表4,对降息样本数据进行单位根检验结果显示,所有变量的水平值在10%的显著性水平都无法拒绝“存在单位根过程”的原假设。因此,对各变量进行差分后再次进行单位根检验,LI的一阶差分在5%的显著性水平拒绝了原假设,而LEXP与LIMP的二阶差分在1%的水平拒绝了原假设,因此LI为I(1)序列,而LEXP与LIMP均为I(2)序列。

表4 数据单位根检验结果

注:检验形式中的C、T、K分别表示单位根检验方程,包括常数项、时间趋势和滞后阶数,0表示不包含。

**表示5%的显著性水平;***表示1%的显著性水平。

2.Granger因果关系检验

对降息样本数据进行Granger因果检验,结果如表5所示。LI与LEXP是单向因果关系,LI的变化能影响LEXP的变化;反之,影响不明显。同样,LI与LIMP也是单向因果关系,LI的变化能影响LIMP的变化;反之,影响不明显。

表5 Granger因果检验结果

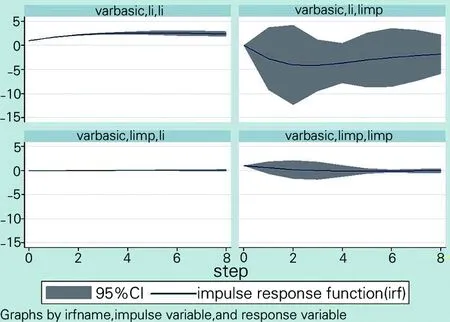

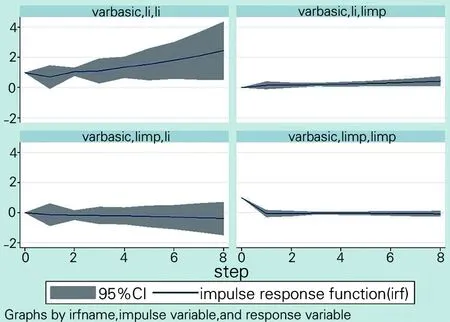

3.脉冲响应分析

图3和图4分别反映了中国出口和进口对美元降息一个单位标准差冲击的脉冲响应。从图3和4可以看出,面对美元降息,中国出口短期内基本未发生明显变化,第一个周期以后才开始出现缓慢下跌;而中国进口立即呈现上升趋势,但却是较为平缓的上升且幅度不大。

图3 中国出口对美元降息冲击的响应

图4 中国进口对美元降息冲击的响应

五、结论

通过上述实证检验结果,本文得出以下基本结论:

1)美元利率变动会影响中国进出口。实证研究显示,无论是美元加息,还是降息,美元利率的变动均使得中国的进口、出口发生波动。其中,美元加息使得中国出口增加、进口下降;而降息使得中国出口下降,进口增加。综合理论和实证分析结果发现,对于美元利率变动,中国进出口的变化与理论预期相符。

2)美元加息对中国进出口的短期影响相对长期影响较大。实证结果显示,美元加息,中国出口增加,于第1期达到峰值,此后下降,至第6期趋于稳定,略大于0;进口下降,于第2期达到峰值,此后不断向0靠近。以上表明,美元加息对中国进出口的短期影响大于长期影响,且加息对进口的影响期限更长。因此,面对美元加息,中国应谨防短期冲击。

3)美元加息对中国出口的短期影响大于对中国进口的影响。实证结果显示,美元加息使得中国出口变动的峰值高于5,而进口变动的峰值小于5。这表明,中国更应关注美元加息对中国出口的影响。

4)美元加息对中国进出口的影响,大于其降息对中国进出口的影响。实证结果显示,美元加息使中国进出口变动的峰值在5左右,而美元降息使中国进出口变动的峰值仅为0.5左右。这表明,中国更应关注美元加息带来的影响。

[1] 冀星宇.简析美元加息对各国货币流向的影响[J].商场现代化,2015(22):157-158.

[2] 陈明松.美联储加息对我国影响的经济学思考[J].考试:高考文科版,2005(3):48-49.

[3] 李玉铭.美联储加息对中国经济的影响及对策[J].新视野,2015(9).

[4] 钟伟.美国加息对中国经济和金融的影响[J].国际金融研究,2004(9):66-70.

[5] 谢百三,施婷.我国货币政策取向分析——试论美联储五次加息对我国货币政策的影响[J].价格理论与实践,2005(12):51-53.

[6] 赵硕刚.美联储加息的时点、方式及影响分析[J].发展研究,2015(1):25-28.

[7] 张明.警惕美联储加息[J].中国经济信息,2015(13).

[8] 赵伟,孙利.美联储加息的可能路径及市场影响[J].债券,2015(5):77-81.

[9] 王天龙.美联储未来加息对我国的影响[J].宏观经济管理,2014(10):79-80.

[10] 陈凤仙.美联储加息困局及可能影响[J].中国经贸导刊,2015(15).

[11] 钟伟,张明,鲁政委.美联储加息:何时? 有何影响?[J].中国外汇,2015(15).

[12] 王宇.美元加息对国际经济和金融市场的影响[J].中国货币市场,2005(8):42-45.

[13] Cassel G.The crisis in the world's monetary system:being the Rhodes memorial lectures delivered in trinity term 1932[M].Clarendon, 1932.

[14] 胡曙光. 利率理论与利率风险管理[M].北京:中国人民大学出版社, 2006.

(责任编辑 尹春霞)

An Empirical Study of the Impact of US Dollar Interest Rate Fluctuation on China's Import and Export

DAIWeiZHANGXuefang

(School of Economics and Management,Hubei Polytechnic University,Huangshi Hubei 435003)

The Federal Reserve announced that the federal funds rate is raised by 25 basis points to 0.5% on Dec 16,2015,which marks the beginning of a new round of interest rate increase.Based on the VAR model,the authors make an empirical study on the impact of US Dollar interest rate fluctuation on China's import and export by using Granger causality test and impulse response function.The results show that the US dollar interest rate rises will affect China's import and export,which includes the increase of export and decline of import,and the short-term impact is greater than the long-term impact as well as the impact on export is greater than that on import;The impact of interest rate rises on China's import and export is greater than that of interest rate cuts that China should pay more attention to the impact of interest rate rises of US Dollar.

US Dollar;interest rate;fluctuation;import and export;VAR model

2016-12-10

国家自然科学基金项目“‘脱实向虚’背景下金融服务实体经济的非均衡效应研究”,项目编号:71473074;湖北省教育厅人文社科研究重点项目“新常态背景下信息化、新型城镇化与居民消费关系研究”,项目编号:16D101。

戴伟,副教授,博士;研究方向:企业信息管理、金融风险管理。 张雪芳,讲师,硕士;研究方向:金融学、服务经济学。

10.3969/j.ISSN.2095-4662.2017.03.012

F830

A

2095-4662(2017)03-0063-06

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

中国外汇(2019年21期)2019-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

统计与决策(2017年23期)2018-01-06

湖南大学学报·自然科学版(2015年1期)2015-04-20