财务报表分析

2017-07-09 05:15黄李奔

市场周刊 2017年2期

关键词:局限性

摘 要:财务报表是企业内部与外部进行信息交流的主要工具,掌握一定的财务分析方法对于投资者而言,就显得格外的重要。文章主要从长城汽车2014年以及2015年的财务报表出发,阐述一下财务报表的分析方法以及其局限性。

关键词:财务分析方法;比率分析;局限性

中图分类号:F231.5 文献标识码:A 文章编号:1008-4428(2017)02-84 -03

一、财务报表分析方法

(一)报表的标准化

当我们得到一家公司的财务报表时,仅仅看报表上的绝对数值是往往不够的,这些数字只是直接描述了公司的经营状况,但是对公司的盈利能力、运营能力以及资产质量的分析是没有直接体现的。

另外,由于各个企业的经营规模存在差异,当进行财务报表比较时,我们便面临一个问题,用两家的财务报表进行直接比较几乎是不可能的。例如,上汽集团和江淮汽车是汽车市场的竞争对手,就资产规模而言,上汽集团要远远超过江淮汽车。这样二者就很难进行直接比较。针对这一点,如果同一家公司的规模有所改变,那么对这家公司不同年度的财务报表进行比较时都会遇到这样的困难。当两家企业的财务报表用不同的货币编制时,例如比较上汽集团和丰田的财务报表,那我们就会面临规模不同和货币不同的双重困扰。

就上述的困难运营而生的对策便是财务报表的标准化,目前普遍采用并行之有效的方法是用百分比替代绝对值。即运用共同报表进行比较。

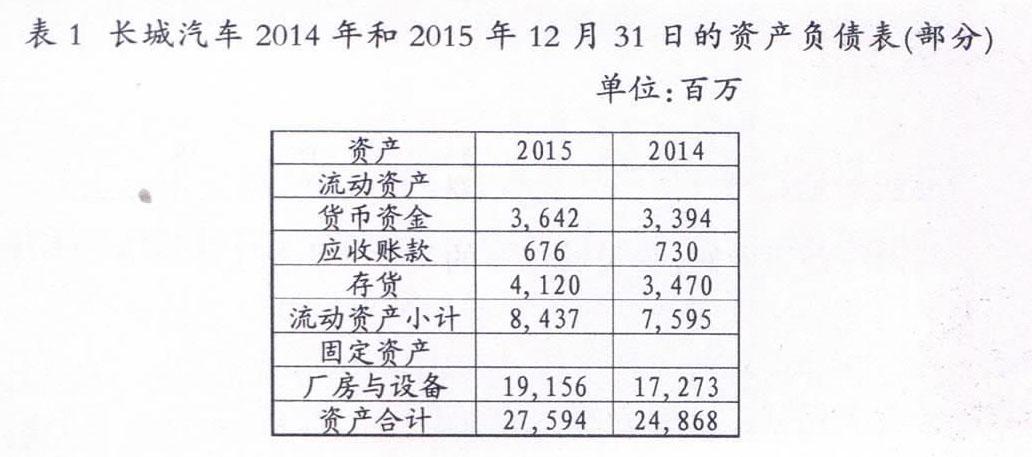

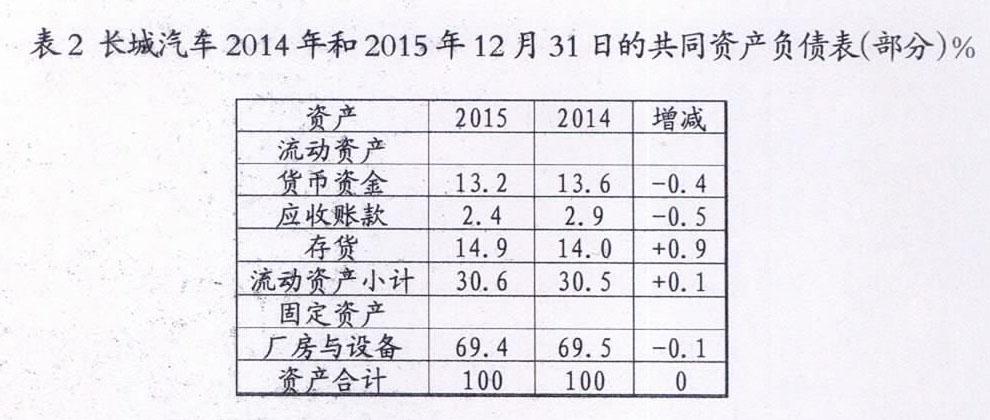

表1列示了长城汽车公司2014年与2015年的资产负债表的部分资产,把报表中每个项目都折算为总资产占比,就得到了共同资产负债表。长城汽车2014年和2015年的共同资产负债表(部分资产)如表2。

共同报表似的财务报表的阅读与比较都相对容易,就长城汽车而言,虽然2015年较2014年流动资产的比重上升了1%,但是流动资产里面流动性极强的货币资金和应收账款却分别下降了4%和5%,这使得长城汽车的变现能力有所下降。而变现能力较弱的存货比重上升了9%,从长远来看,长城汽车2015年的偿债能力要略高于2014年。但如果在短期内爆发较大的债务问题,长城汽车在2014年的应对能力要高于2015年。总体而言,长城汽车的流动性在这一年有所增强。

(二)比率分析

1.比率概述

不同規模公司之间进行比较,另一个有效的方法就是比率分析。利用财务报表提供的数据将财务比率计算出来然后进行对比。

但在财务比率计算上面,不同的人会有不同的算法。甚至连定义都会有些许偏差,主要基于计算人对于这些指标的理解。如果要使用财务比率作为分析工具,分析人需要注意说明每一个财务比率是如何计算的以及其代表的意义。接下来本文将基于长城汽车2014年和2015年12月31日的财务报表以及上汽集团、江淮汽车、长安汽车、福田汽车2015年12月31日的财务报表介绍几种常见的财务比率并围绕这些比率阐述其代表的财务意义。

2.短期偿债能力与流动性指标

(1)简介

短期偿债能力,顾名思义是一组提供企业流动性信息的财务比率。它们主要关心企业短期内在不引起不适当压力的情况下支付账单的能力。因此这些指标关注的是流动资产与流动负债。

考察流动资产和流动负债有一个优势,它们的账面价值与市场价值相差无几,这些资产和负债通常持续时间不长,账面价值与市场价值之间不至于产生较大的差异,另一方面,流动资产与流动负债是瞬息万变的,其当前金额未必代表未来的状况。

(2)流动比率

流动比率被广泛应用,可以定义如下:

流动比率=流动资产/流动负债

一般来说,流动资产与流动负债是在12月之内能转换为现金或者以现金支付的,所以流动比率是度量短期流动性的指标,单位可以是元或者倍数。就长城汽车2015年的流动比率1.27,我们可以表述为,每一元的流动负债就有1.27元的流动负债与之对应,或者说长城汽车在2015年,流动资产对流动负债的覆盖比率是1.27倍。就时间维度来看,长城汽车的流动比率呈下降趋势,这表明企业的短期偿债能力有所下降,同时也说明长城汽车的现金以及其他流动资产的利用率在提高。流动比率并不是越高越好,也不能过低。除了一些特别情况外,我们一般期望流动比率不小于1。如果流动比率低于1,则表明企业的净运营资本(流动资产减去流动负债)为负,这对企业的运营是不利的。当企业短期内爆发较大的债务问题时,可能导致企业资金链断裂进而使企业陷入财务危机。就流动比率来看,长城汽车的运营状况是较为健康的。

流动比率和其他比率一样,在企业发生不同类型的交易时会发生改变。如一家公司如果通过长期负债来筹备资金,其短期影响就会表现为现金和长期负债增加,进而导致流动比率大幅上升。最后,对于一家拥有强大借款能力的公司而言,较低的流动比率并不是坏的信号。

(3)速动比率

存货通常是流动性最低的流动资产。相对于其他流动资产而言,存货的账面价值并不能很好地反映市场价值。账面价值往往没有把存货的质量考虑在内,在一定时间范围内,存货的质量可能会发生变化,比如损坏或者丢失。存货积压往往是企业陷入短期困境的主要原因。公司可能会因为高估销售而过多的采购原材料或者生产品,使企业的流动性被变现缓慢的存货拖累。

作为进一步的流动性分析指标,速动比率则剔除了变现能力较弱的存货。

从表4来看,长城汽车的速动比率与流动比率相比并没有太大的差异,这说明长城汽车的存货在流动资产中的比重较小。对其流动资产进一步进行比例分析发现,占比最大的为变现能力极强的应收票据和现金。这说明长城汽车基本不存在短期偿债困难的问题。

3.长期偿债能力指标

长期偿债能力比率反映的是公司负担长期债务的能力,或者表述为负担其财务杠杆的能力,这些比率也被称为财务杠杆比率。

负债比率可以定义为:负债比率=(总资产-总权益)/总资产

长城汽车在2013至2015年的负债比率并没有大的波动,这说明这三年来,长城汽车的资本结构比较稳定,没有进行大量的借款或者接受较大的投资。其负债比率0.47,也就是说,长城汽车每一元的资产其中就有0.47元来自负债。

从表6中可以看出,长城汽车的负债比率在同行业中处于中等水平。

4.盈利能力指标

盈利能力指标主要是用来衡量企业的收益能力。主要包括毛利率,销售净利率,资产周转率,资产收益率以及净资产收益率等财务比率。当然这些指标都具有普遍性,企业也可以根据自身的经营情况量体裁衣设计出更符合企业自身情况的财务比率指标。表7以长城汽车2013-2015年的财务数据计算出了相应的盈利能力指标。其中,毛利率定义为:毛利/营业收入,销售净利率定义为:净利润/营业收入,资产周转率定义为:营业收入/总资产,资产收益率定义为:净利润/总资产(也可用销售净利率与资产周转率相乘得出),净资产收益率定义为:净利润/所有者权益(即资产收益率与资产权益比的乘积)具体数据见表7。

从2013年至2015年的盈利能力指标对比来看,长城汽车的盈利能力呈现出缓慢下降的趋势。毛利率,销售净利率,资产收益率以及净资产收益率均表现为逐年递减。2015年较2013年,净资产收益率累计下降高达8.39%,销售净利率下降3.9%。

與同行业企业对比,长城汽车的盈利能力处于中等水平。从表8中可以看出,虽然上汽集团的销售净利率并不高但由于它的资产周转速度快,致使其资产收益率处于较高的水平。相比之下,长城汽车的资产周转率仅仅是上汽集团的1/3,所以尽管拥有较高的销售净利率,其资产收益率仍远远低于上汽集团。

二、财务分析方法的局限性

(一)标准不一

在我们运用财务指标分析财务报表时,最根本的问题在于没有一个标准的理论去定义一个标准值,也没有依据去断定哪个财务指标是重要的,哪个是不重要的,以及什么样的值才是高或者低。这就是在信息技术高速发达的今天,在财务分析方面电脑仍然无法完全取代人工的原因。在面临这些财务数据时,往往需要通过对市场风险,资本结构以及企业自身的经营特点等方面出发做出合理的判断,在不断的实践中找到最适合企业的财务分析模型。

(二)假设简单

财务分析基于的假设往往要比实际简单。一般而言,我们前面描述到的同类分析只有在公司严格地经营同类业务、行业是竞争性的且只有一种经营方式的时候才真正适用。但很多公司的业务是多元化的并且业务之间并没有太多关联甚至不属于同一行业。

(三)误导判断

当一些公司出现非正常或者暂时性事件时(如出售资产获得一次性盈利),可能影响到财务业绩,对我们的公司比较产生误导性信息。这就需要财务人员进行时间维度的数据分析,找出不正常起伏并分析其产生原因,然后将该事件的特殊影响剔除后再进行比较。但是在进行同行业比较时,财务人员更加关注的是行业维度,所以未必能发现这样的特殊事件,做出误判也是有可能的。

三、总结

财务分析对于投资者以及管理者而言显得格外重要,投资者需要这样的分析来了解一个公司的经营状况并做出该企业是否能进行投资的判断,而管理者则需要这些分析来发现企业在运营过程中的种种问题,并制定未来的发展计划去规避或者解决这类问题。但由于财务分析的局限性,财务人员需要根据不同行业的经营特点以及企业各自的特色去制定比较合理的财务分析模型,以获得有效的财务信息并得出准确的财务分析结论。

作者简介:

黄李奔,男,东南大学MBA在读研究生,现供职于南京路灯工程建设有限责任公司。

猜你喜欢

文萃报·周五版(2021年43期)2021-11-17

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年41期)2016-11-28

人间(2016年27期)2016-11-11

考试周刊(2016年84期)2016-11-11