制度性成本对企业创新投入的影响研究

2017-07-09 23:34王颖丽

市场周刊 2017年2期

摘 要:科技创新是我国经济发展的必由之路。企业的竞争优势就来源于其自身的创新活动。企业本身是存在于外部环境中,那么其创新活动一定会受外部环境的影响。如何制定制度,制定什么样的制度对企业有着重大影响,因为它不仅确定了企业的行为,同时能保障企业的自身利益。正处转型期的我国经济在制度方面还有许多不合理的地方,制度性成本的大量存在就是企业必须考虑的重点。已有研究大多分析制度性成本到底是什么,比如它包含交易成本、代理成本和社会成本等。文章将这些因素综合起来考虑,研究制度成本对企业创新投入的影响。文章以深圳创业板中的163家高科技公司2013-2015年三年的数据为样本。选取具有代表性的指标进行实证分析,并根据实证结果,提出相关的建议。

关键词:制度性成本;创新投入

中图分类号:F270 文献标识码:A 文章编号:1008-4428(2017)02-09 -03

一、绪论

(一)研究背景

金融危机的爆发,使我国逐渐丧失廉价劳动力这个优势,企业用工成本的增加,促使我们要积极创新,提高企业自身产品的科技含量,才能使其在竞争中更好地发展。

企业不仅会受到自身内部制度的影响,也会因外部的制度环境的改变而变化。那么它的任何创新行为的决定必然会受到制度环境的制约和影响。而外部环境对会由于自身存在条件限制的民营企业的影响更大。所以本文试图分析制度成本对企业的创新投入的影响,从而给出相应对策以提高创新投入。

(二)研究目的及意义

1.研究目的

本文基于对163家创业板上市公司的相关数据进行研究,希望达到以下目的:

(1)通过本文的研究,拓展前人的研究成果,丰富制度性成本对企业技术创新影响的研究理论。

(2)为当局能够创造有益于促进创新型企业技术创新的环境,制订支持性政策给予理论依据及建议。

2.研究意义

(1)理论意义

本文运用微观数据进行实证研究,既验证了前人的相关理论的正确性,同时弥补了文献实证研究较少的缺憾。

(2)现实意义

本文的研究为政府部门制定相关政策、企业内部制定的制度和创新决策提供了理论和现实依据,有较强的借鉴意义,对提高企业的创新技术能力有深远影响。

二、理论分析

(一)相关理论

1.制度性成本理论

(1)企业内部制度成本

从理论上来说,企业内部制度成本是以代理成本为主;从现实中来看,是企业在生产经营过程和组织过程中等产生的成本,具体表现为:

a.企业对相关人员所付出的管理成本,如管理费用、办公费用等。

b.企业内部管理会出现的摩擦成本和相对应的协调费用。

c.企业内部管理效率的高低所产生的时间成本和机会成本。

d.沉沒成本,是指付出且不可收回的成本。

(2)企业外部制度成本

企业外部制度成本是企业与外部发生关系时必须付出的交易成本,它是企业制度成本的重要构成部分。具体表现为:

①企业在与其他关联企业有来往时所发生的交易成本。主要是交易费用,违约费用等。

②企业与社会的关系成本,又称为社会成本。包含环境污染造成的费用和用于社会公益事业的支出。其成本的高低在于该企业所在国家的法律文化和社会环境。一般来说在发达国家会付出高额的费用,而发展中国家相对较低一些。

2.技术创新相关理论

熊彼特的理论认为创新的实质是“企业家对生产要素的重新组合”,因而企业家是技术创新的主要推动力量。而以索洛为代表的新古典经济增长理论是区分了经济增长的两种不同的来源:一是由要素数目增加而引起的“增长效应”,二是因要素技术水平进步而产生的“水平效应”的经济增长。该理论认为在不增进要素使用量的情形下,生产函数可以因技术进步而变化,进而使生产函数曲线向上移动,促进经济增长。

企业的创新投入的代表因素有很多,而本文我们是以研发投入费用和技术研发人员的数量为参考的。

(二)制度性成本影响创新投入的机理分析

1.融资成本对创新投入的影响

古典经济学认为投资支出和投资需求的融资成本利率是呈负相关的,而且弹性较大。企业中研发资金投入相比较其他的一般资金投资而言更具有其自身的特点。首先是研发投入时间一般来说是比较长的,所以会出现企业要不断投入甚至投入后短期并不会产生明显效果;其次是研发资金投入的不确定性,因为创新技术活动的风险很大,所以失败的可能性也会很大,但同时可能出现相对的风险回报会较高。这些就意味着投资者应该更加理性的分析研发投入的相关问题,本文认为研发投入与资本成本的关系是受到经济学和企业自身的影响。

综上分析,企业研发投入即创新投入与资本成本负相关,减少相关的利息支出能够促进企业在创新上的投入。

2.税收对创新投入的影响

我国实施的一系列的税收优惠政策如:实施科技所得税优惠政策的目的在于减轻企业的税负,从而鼓励企业的研发投入。一般来说,任何为减少资本使用成本而采取的政策措施都会鼓励企业采取投资行为。

基于此,我们可以说企业税负水平越低,则创新投入强度越高。税收激励政策会带来创新投入的增加。

3.企业内部组织管理对创新投入的影响

企业内部主要是存在代理成本,具体表现为企业在生产经营过程中和组织过程中产生的成本。包括:(1)企业对相关人员管理所产生的成本;(2)企业内部管理会出现的摩擦成本和相对应的协调的费用;(3)企业内部管理效率的高低所产生的时间成本和机会成本;(4)沉没成本。

基于此,我们分析得到代理成本越高,创新投入就会越低。为了方便数据的可获得性,我们以管理费用来替代代理成本,那么就说明管理费用越低,创新投入越高。

三、实证研究

(一)研究假设

根据以上的机理分析,我们提出如下假设:

假设1:利息支出对企业创新投入具有负向影响;

假设2:企业所得税对创新投入具有负向影响;

假设3:管理费用对企业创新投入具有负向影响。

(二)样本选择与数据来源

1.样本选择

本文研究的重点是制度性成本与企业创新投入的关系。所以,本文根据一定的筛选原则在深圳证券交易所创业板选取了163家上市公司作为研究对象,收集目标企业2013年1月1日到2015年12月31日的科技创新投入数据和代表制度性成本的变量数据检验制度性成本与科技创新投入之间的关系。

深圳证券交易所创业板上市的公司共508家,通过筛选之后得到了163个样本企业。根据研究的目的和需要,在收集样本企业数据时收集的指标包括如下指标:研发费用、营业收入、员工总数、技术(研发)人员数量、所得税、财务费用、管理费用、营业利润、净利润。

2.数据来源

为了保证所获取数据的准确性和完整性,研究样本的所有数据均来自wind资讯金融终端数据库、中国经济社会发展统计数据库和巨潮资讯网上市公司的各年年报。

(三)变量的选择

1.被解释变量

研发费用(R&D):技术创新投入包括多种资源,本文用企业当年的研发投入与当年营业收入的百分比表示研发投入强度。研发投入来自于巨潮资讯网中各董事会年报中披露的相关数据。

技术人员:在企业科技创新投入中,除了研发资金投入外技术人员的投入也是一项重要的指标。本文还采用技术人员数量(TP)和技术人员投入强度(TPI)(技术人员总数(TP)/员工总数)来衡量科技创新人员投入强度。

2.解释变量

我们采用的易获得且能代表制度性成本的三个指标:企业所得税、融资成本(即利息支出,通过财务费用来反映)、管理费用。

3.控制变量

影响企业创新投入的因素有很多,为了在所建立的模型中制度性成本代表变量对企业创新投入的影响,对其他因素进行控制,本文设置了如下控制变量:

(1)企业规模。以年末企业账面总资产表示。

(2)盈利能力ROA。以当年净利润与总资产的百分比表示。

(四)模型设计

从选取的指标可以看出,本文选取的研究指标有绝对数指标和相对数指标。绝对数指标包括研发费用支出(rd)、技术人员数量(tp)、总员工数、企业规模(size)、财务费用(X)、管理费用(Y)、所得税(Z),相对数包括研发经费投入强度(RDI)、技术人员投入强度(TPI)、盈利能力(roa)。

考虑到上面的假设,我们采用OLS多元回归模型建立如下线性方程:

rd=β1+β2X+β3Y+β4Z+β5size+β6roa+ε (1)

RDI=β1+β2X+β3Y+β4Z+β5size+β6roa+ε (2)

tp=β1+β2X+β3Y+β4Z+β5size+β6roa+ε(3)

TPI=β1+β2X+β3Y+β4Z+β5size+β6roa+ε(4)

(五)描述性统计分析

对选取的163个样本企业进行相关变量的描述性统计分析:

从描述性统计可以得出管理费用的最大值、最小值和均值都是从2013-2015年逐年递增,总和可以看出,整个创新型行业在企业的管理费用方面是逐年增加的。财务费用最小值是由负到正,最大值逐年递增。其他指标也是增加的,表明企业自身的财务支出是逐年变大,而可能的原因就是企业规模的扩大,人员的增加导致工资的增加。对于税收的支出最大值是依次增加,最小、均值和总和都是先增加后減少,但增加的幅度明显大于减少的幅度。表明企业的运营是比较正常或者说是在不断健康发展的。

绝对指标研发费用和技术人员数量的最大值、总和以及均值是逐年递增的,表明企业对创新的投入越来越重视,不仅仅从财力,更是从人力方面来创新发展自身。相对指标RDI和TPI,TPI从均值、总和和最大值是逐年递减的,而RDI的统计数据是全部逐年递减的。表明企业从绝对来说虽然是增加了创新投入,但是从相对指标上来讲,企业的创新投入是递减的。可能的原因是因为企业的费用支出占比较大,导致企业的流动资金不够。

(六)制度性成本与创新投入关系的回归分析

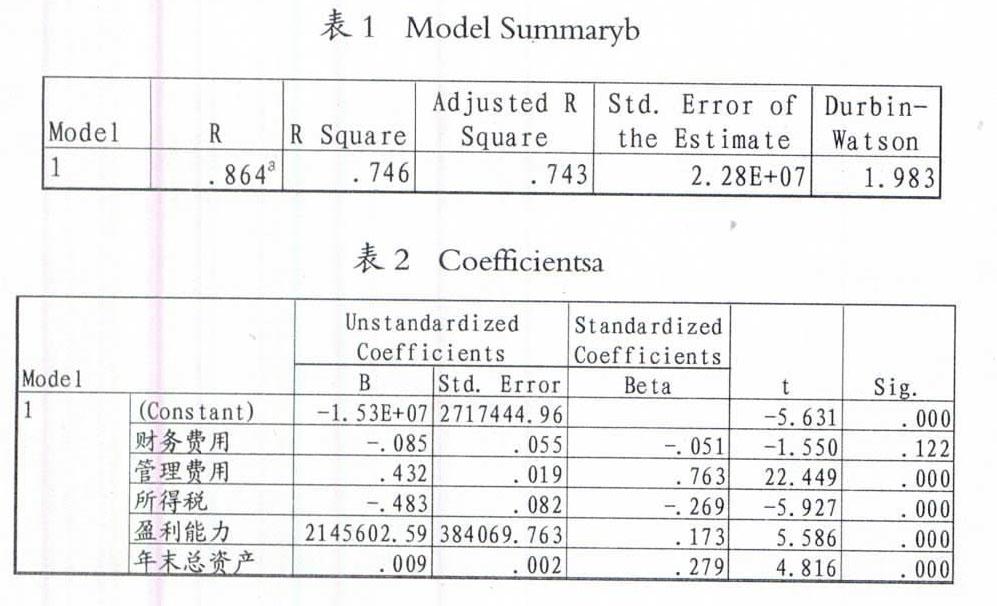

本文采用2013-2015年的数据,运用spss.18对假设方程1-4进行分析处理,得到如下结果:

从上表可知,DW值在2左右说明各变量之间不存在明显的共线性和自相关关系。财务费用和所得税的回归系数为负,说明财务费用和所得税与研发费用呈负相关关系。但是财务费用没有通过显著性检验,所得税通过显著性检验,说明所得税与研发费用呈显著负相关关系,而财务费用与研发费用的负相关关系不显著。该实验支持假设2:企业所得税对创新投入具有负向影响。

同理,当我们用OLS进行2式回归时,得出各变量之间不存在明显的共线性和自相关关系。财务费用和所得税与研发费用呈显著负相关关系。该实验支持假设1:利息支出对企业创新投入具有负向影响;假设2:企业所得税对创新投入具有负向影响。

当我们用OLS进行3式回归时,得出各变量之间不存在明显的共线性和自相关关系。财务费用和所得税与研发费用呈负相关关系。但是财务费用没有通过显著性检验,所得税通过显著性检验。该实验支持假设2。

当我们用OLS进行4式回归时,得出各变量之间不存在明显的共线性和自相关关系。财务费用和所得税与研发费用呈显著负相关关系。该实验支持假设1和假设2。

四、结论与建议

(一)研究结论

本文实证部分对创业板上市公司的财务费用、管理费用、税负和研发以及技术人员投入的相关性进行研究,采用回归分析法,得出以下结论:

结论1:财务费用对企业创新投入有着负面影响。财务费用主要是利息支出,即企业融资所带来的成本,这个占比是很大的部分。企业利润一定,财务费用越大,对于企业研发费用的投入就会越来越少。

结论2:所得税对企业创新投入产生负面影响。税收负担加重了企业未来研发投资现金流敏感性,即使现金流降低比较少,研发投资也会有比较大的减少。

结论3:管理费用对企业创新投入似乎没有影响。管理费用相对与财务费用而言,显得太少,可能是由于数据不足造成的实验结果与常理不符合的情况。

结论4:绝对变量研发费用以及技术人员的实验效果远没有相对变量RDI和TPI的效果大。不能只看绝对,有时绝对指标也会出现相反的错误的结果。相对变量更能体现其应用价值。

(二)研究建议

1.尽量减少不必要的财务费用。首先,政府财政应该加大对科技创新的扶持力度。设立中小企业技术创新基金,解决企业技术创新资金问题;对企业技术改造设立专项资金,企业技术改造升级给予财政补贴;提升政府支持力度,扩大中小型企业科技创新基金的规模和覆盖范围,提升企业对科技创新的认识,促使企业加大科技创新力度;最后,放宽银行对中小企业信贷的相关条件,提升中小企业获得银行资金的机会,简化信贷程序,国家财政给予中小企业银行信贷的信用保证。

2.研发投入现金流对税收负担变化的敏感性是很强的,税收的增加会加重其敏感程度,这样即使现金流降低比较少,研发投资也会有比较大的减少,因此在我国,我们需要优化相應的税收环境,依法纳税和治税,务必要降低企业税费负担,从而减少因税收因素产生的挤出效应的影响,进而推动企业创新,促进经济增长。

参考文献:

[1]陆国庆.中国中小板上市公司产业创新的绩效研究[J].经济研究,2011,(02):138-148.

[2]李树培.我国企业技术自主创新动力不足:原因与对策的博弈分析[J].南开经济研究,2009,2(3):116-127.

[3]生延超.企业技术能力与技术创新方式选择[J].管理科学,2007,2 (3):23-29.

[4]童盼,陆正飞.负债融资、负债来源与企业投资行为[J].经济研究,2005,(05):75-83.

作者简介:

王颖丽,女,湖北武汉人,上海师范大学商学院, 硕士。

猜你喜欢

中国集体经济(2022年11期)2022-05-14

江淮论坛(2017年6期)2017-12-12

时代金融(2016年36期)2017-03-31

知音励志·社科版(2017年1期)2017-03-15

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

学周刊·下旬刊(2014年10期)2014-10-20

城市建设理论研究(2014年5期)2014-02-18