营运资本持有目标的非对称性选择研究

2017-07-05 08:11:06TheStudyofAsymmetricChoicesontheObjectivesofWorkingCapitalHoldings

中央财经大学学报 2017年3期

The Study of Asymmetric Choices on the Objectives of Working Capital Holdings

魏 刚

一、引言

营运资本管理是有关静态的营运资本持有决策和动态的资金运营决策,在以往的公司财务研究中营运资本政策往往被置于公司财务政策的非主流地位,关于营运资本的研究也略显不足。近年来,一些学者研究发现,营运资本管理对企业盈利能力 (Baños-Caballero 等,2014[1];Mun 和 Jang,2015[2])、 公司价值 (Almeida 和 Eid,2014[3];Aktas 等,2015[4])、股东财富 (Kieschnick等,2013[5]) 产生重要影响。营运资本因流动性强、调整成本小、融资成本低甚至为零而成为一些融资约束企业平滑资本性投资、创新投资的重要资金来源 (Fazzari和 Petersen,1993[6];刘康兵,2012[7];鞠晓生等,2013[8])。 在实业界,营运资本作为公司内部的 “流动性管理政策”,构成企业的资金链,贯穿于企业的供产销等各个环节,营运资本管理不善导致的资金链断裂已经成为很多企业的噩梦。随着经济发展和金融环境变换,企业经营之间的关联越来越紧密,尤其是一个企业的营运资本管理不可避免地受到产业链上其他企业、信贷政策和资本市场发展等因素的影响。营运资本管理无论是在理论研究还是在实业经营中都越来越重要并受到重视。

营运资本的来源和配置构成营运资本的持有政策,其政策的核心目标是保证短期偿债能力的前提下尽量降低营运资本的持有水平,将企业有限资源配置到能够创造价值的资本性投资中。过高的营运资本持有会挤占长期资本性投资,承受较高的机会成本,降低企业的价值创造能力;过低的营运资本持有则会导致财务风险提高,发生财务危机和破产。那么到底该持有多少的营运资本才是最优的呢?这成为很多人关心的问题,是在营运资本研究中占据最大比例的内容。

近年来,有关营运资本持有政策的评价研究主要是使用流动资产、流动负债数据计算简单的指标进行现象的描述和分析,以指标高低来判断营运资本持有政策的优劣。其主要内容包括:1.根据流动资产比例将营运资本投资政策划分为激进型、中庸型和稳健型;根据流动负债比例将营运资本融资政策划分为激进型、中庸型和稳健型。2.结合流动资产与流动负债计算流动比率、速动比率等指标进行评价。这两个指标成为财务管理教科书中描述营运资本政策使用最多的指标,并给出了最佳经验值:流动比率为2,速动比率为1。但是随着环境变化,这些经验值也被认为并非科学。营运资本持有决策中出现了 “零营运资本政策”,即强调营运资本的持有量越低越好,企业大量的资源应该配置到可以创造价值的资本性投资中,这一营运资本管理理念具有典型的高收益和高风险特点 (王金梁,2004[9])。3.鉴于传统营运资本评价指标的分类和计算存在弊端,王竹泉和张先敏提出了基于渠道管理的营运资本计算方法和评价指标,分别按照营销渠道、生产渠道和采购渠道计算不同渠道的营运资本指标 (王竹泉和张先敏,2012[10]),推动了营运资本分类和评价研究的深入。

综合以往研究发现,其更多的是关于营运资本决策结果的现象描述,而对于形成结果背后的决策过程缺乏关注,即营运资本持有决策是如何在提升价值和降低风险两个目标中进行权衡的。本质上来说,营运资本持有决策的核心是权衡营运资本持有对企业价值创造和风险水平的影响过程,最佳的营运资本持有水平应该是企业价值最大和财务风险最低时的水平 (Eljelly,2004[11]),但是现实环境中,受到公司个体特征差异和外部摩擦影响,企业的营运资本往往会偏离最优水平并不断调整,这种调整行为和速度会随着企业的特征和面临的环境不同而存在 差 异 (Baños-Caballero 等,2013[12];吴 娜,2013[13]),营运资本需求量预测也因此日益受到关注(Zeballos 等,2013[14];张先敏和王竹泉,2013[15])。着眼于中国现实环境,快速的经济发展给企业带来丰富的投资机会,然而处在发展中的资本市场又无法完全满足企业资本性投资所需资金,融资约束、信贷配给等现象屡见不鲜。那么,受到企业个体差异与宏观环境因素的影响,中国上市公司营运资本决策是如何在提升价值和降低风险两个目标上进行权衡的呢?2001年以来中国上市公司营运资本决策在不同目标间的权衡对营运资本持有水平的影响程度有何特征?如何变化?不同目标的权衡又受到哪些因素的影响?等等。这些问题的回答显然不是通过计算几个相关指标就能解决的,这为本文的研究提供了契机。

本文研究的主要目的是:通过借鉴双边随机边界模型,定量测算中国上市公司2001—2014年营运资本持有政策对提升价值和降低风险的重视差异;分别分析偏好提升价值目标程度和降低风险目标程度的年度变化特征及其导致的营运资本持有水平变化;研究公司规模、产权性质以及营运资本管理绩效对营运资本持有目标权衡净效应的影响。

笔者对现有研究的补充体现在:从新的视角为营运资本决策行为评价提供实验证据。现有学者的研究都是从营运资本决策结果角度对决策行为进行描述,而本文的研究着眼于营运资本决策行为的本质,对营运资本持有的不同目标偏好程度进行定量计算,从新的角度对营运资本决策行为进行评价,为更好地理解营运资本决策行为提供实验证据,进一步丰富营运资本政策研究的思路和方法。已有的研究主要通过计算简单的比例指标评价营运资本决策,而笔者则借鉴双边随机边界模型研究营运资本不同持有目标的权衡效应对营运资本持有规模的影响,为深入研究营运资本政策提供借鉴。

本文余下安排:第二部分是模型设定,第三部分是样本及变量,第四部分是实证结果与分析,第五部分为结论。

二、模型设定

(一)理论分析与营运资本持有政策目标权衡模型

企业的资本投资包括资本性投资和营运资本投资,其中资本性投资是创造企业价值的源泉,企业资本规模一定时,投资于营运资本的比例越大,则资本性投资的规模就越小。因此,营运资本投资比例越高,其持有成本和机会成本也越高,企业的价值创造能力越低;但较高比例的营运资本,能够满足企业流动性需要,更好地应对未预期的环境变化,降低企业的财务风险。企业具有最佳的营运资本持有水平,使得公司价值最大和成本最小 (Baños-Caballero等,2014[1])。 Hampton 和 Wagner(1989)[16]指出合理的营运资本政策要综合考虑盈利性和风险性,制定营运资金来源和配置的政策。现实环境中,投机机会、融资环境、管理者特质等差异,对持有营运资本的盈利性和风险性目标的选择和权衡均会产生影响。当企业面临投资机会和融资约束时,会使用营运资本平滑资本性投资,降低营运资本持有水平 (曾义,2015[17]);管理者风险偏好也会影响营运资本持有水平,风险偏好型的管理者更倾向于持有更少比例的营运资本,而稳健型的管理者力求降低风险,提高营运资本持有水平 (张敦力等,2012[18])。在企业实务中,持有较高水平的营运资本被认为是低风险-低收益的稳健型政策,而较低水平的营运资本持有水平则被称作高风险-高收益的激进型政策。

总之,营运资本的持有水平在偏好提升企业价值目标选择中要求降低,而在偏好降低企业风险目标选择时要求提高,企业不同特征差异和外部环境冲击使得营运资本持有决策具有不同的目标偏好,进而影响营运资本持有水平使其具有单边分布特征,借鉴Kumbhakar 和 Parmeter(2009)[19]、 卢 洪 友 等(2011)[20]构建的双边随机边界模型,本文构建营运资本持有目标权衡模型如公式 (1):

假设ηit=εit+rit-vit,其中i和t表示公司和年度 (下同)。wcrit是企业的实际营运资本持有水平;wcr∗(xit)是企业理论上的目标营运资本持有水平,是企业一系列异质性特征所决定的正常经营所需营运资本水平;εit是通常意义上的随机干扰项,表示其他导致营运资本偏离目标投资水平的不可观测因素。rit≥0是降低风险偏好选择导致实际营运资本持有水平在目标营运资本持有水平的上方偏离干扰,降低风险偏好对于最终营运资本持有水平具有正的影响效应。vit≥0是提升价值偏好选择导致实际营运资本持有水平在目标营运资本持有水平的下方偏离干扰,对最终营运资本持有水平的影响具有负效应。

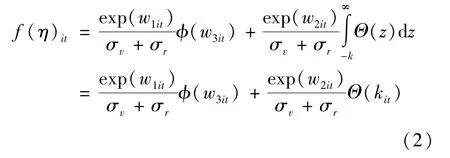

假设vit和rit均服从指数分布:vit~i.i.d.Exp(σv,σv2)和rit~ i.i.d.Exp(σr,σr2);εit服从正态分布:εit~ i.i.d.N(0,σε2);三者之间相互独立,并且都独立于影响目标营运资本持有的个体特征变量x′it,公式 (1)可以使用最大似然估计方法估计。根据以上假设,推导出复合干扰项ηit的概率密度函数如公式(2):

其中,φ(·)表示标准正态分布的概率密度函数,Θ(·)表示标准正态分布的累积分布函数,其他参数计算方法如公式 (3):

对于i个公司t期组成的样本观测值,根据复合残差密度的分布函数构建对数似然函数如公式 (4):

其中,是需要估计的参数,通过似然函数的最大化可以求出以上所有参数的数值。

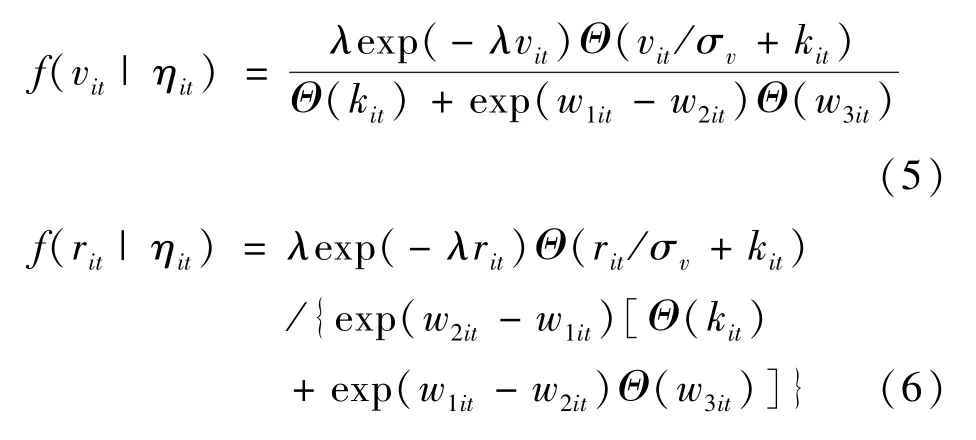

为了计算每个样本公司因为对提升价值和降低风险的偏好程度不同而带来的营运资本持有水平变化,需要推导vit和rit的条件分布函数如公式 (5)和 (6):

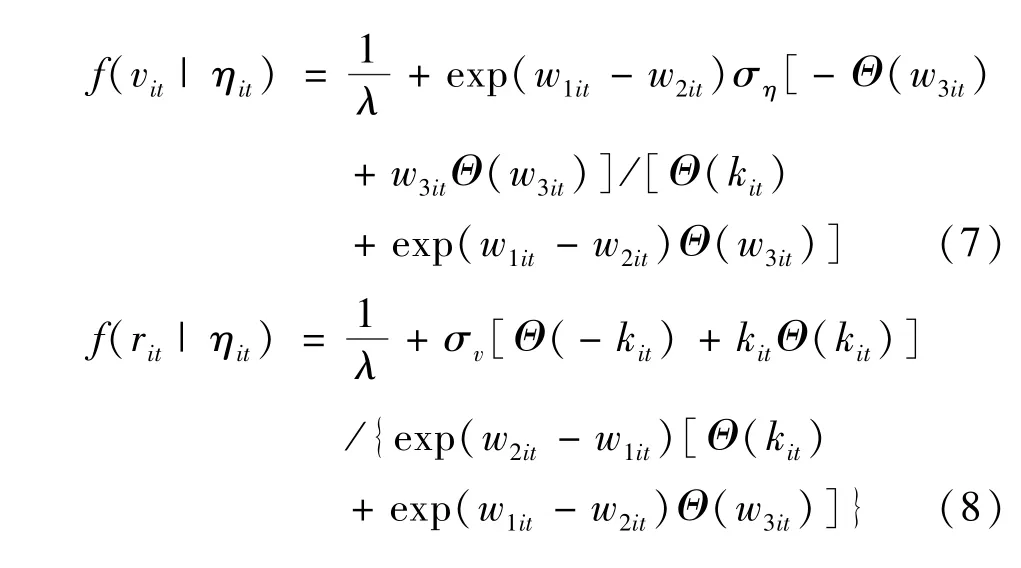

其中,λ=1/σv+1/σr。 由公式 (5) 和 (6)可以推导出vit和rit的条件期望公式 (7)和 (8):

为了便于比较和分析实际的营运资本持有水平偏离目标持有水平的程度,将vit和rit的实际计算公式转化如公式 (9)和 (10):

目标权衡的净效应可以表示为公式 (11):

(二)营运资本目标持有水平预测模型

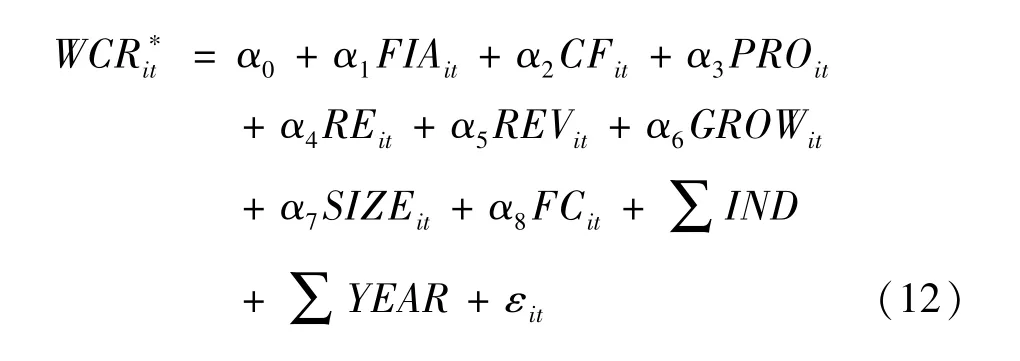

本文借鉴Sonia等 (2010)[21]的目标营运资本需求模型估计营运资本最优持有水平 (WCR∗),模型如公式 (12):

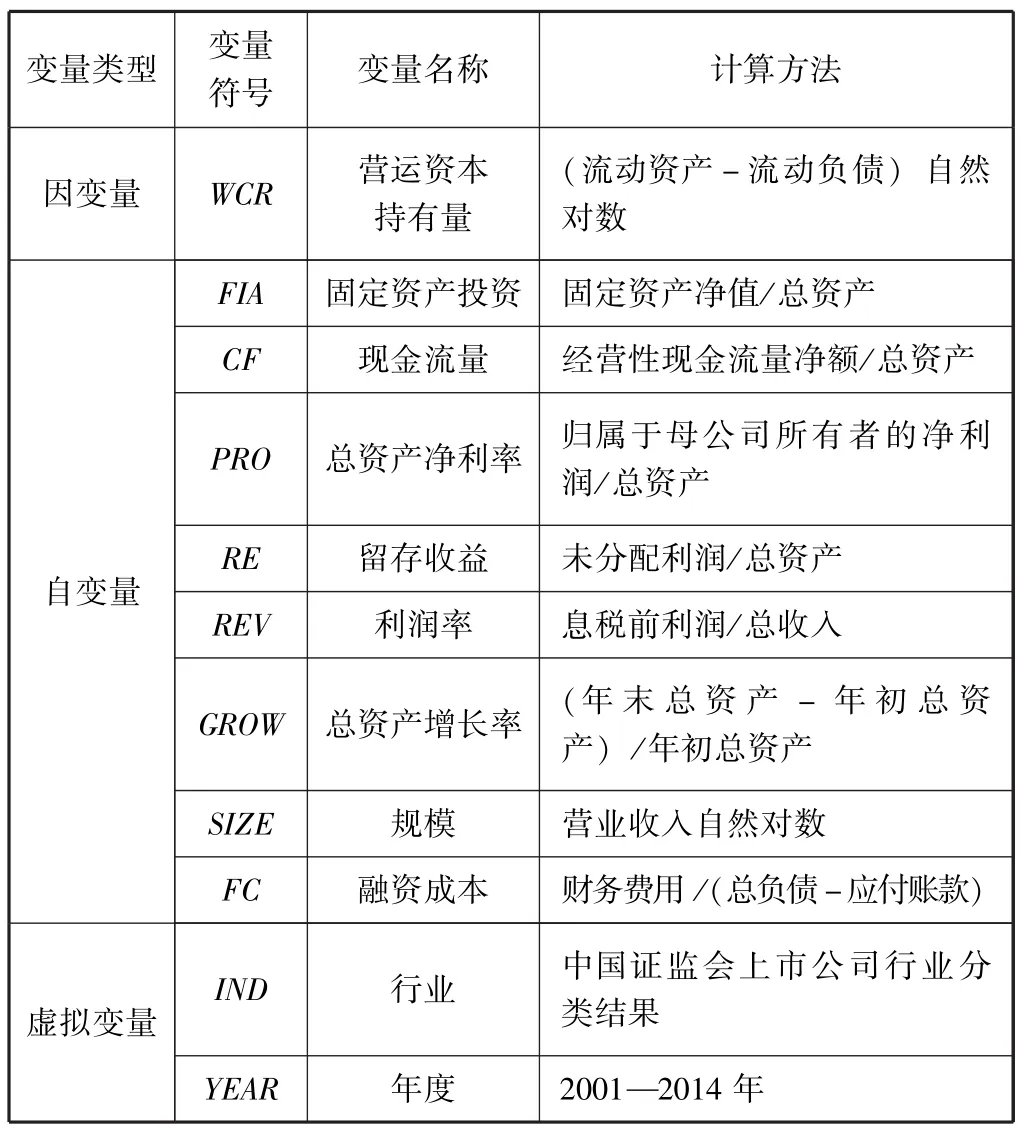

公式 (12)中,下标i和t分别表示样本公司和年度,FIAit是固定资产投资,CFit是现金流量,PROit是总资产利润率,REit是留存收益,REVit是息税前利润,GROWit是总资产增长率,SIZEit是规模,FCit是融资成本,IND和YEAR是行业和年度,εit是残差项。所有变量的定义和计算方法见表1。

三、样本及变量

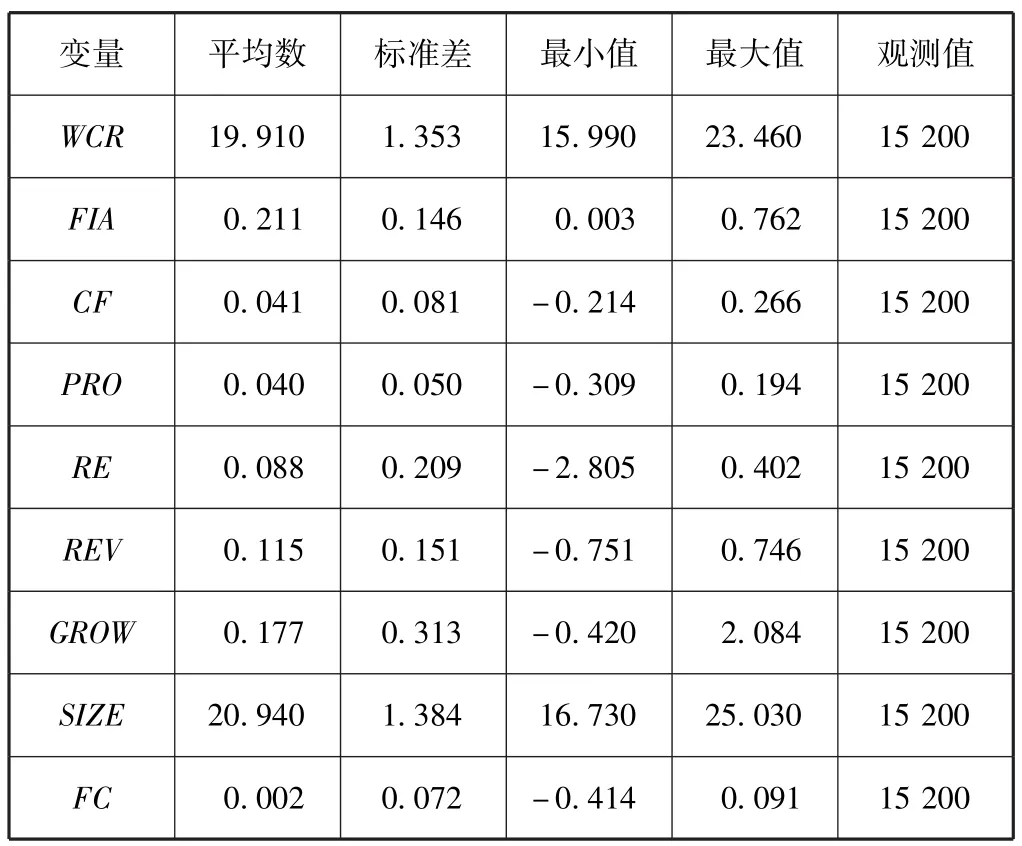

本文的样本为2001—2014年中国A股主板和创业板上市公司,并删除 (1)金融类上市公司;(2)样本期间被ST等特别处理公司的观测值;(3)存在缺失值的观测值,最终得到2 422家样本公司,15 200个公司年度观测值。行业分类使用中国证监会上市公司行业分类标准2014年第四季度分类结果。数据使用Stata软件进行处理和分析。所有数据取自于国泰安 (CSMAR)数据库。为了减少异常值影响,对所有连续型变量做上下各1%的Winsorize处理。

所有变量定义及计算方法如表1,主要变量的描述统计见表2。

表1 变量定义及计算方法

表2 变量描述统计

四、实证检验结果及分析

(一)双边随机边界模型估计结果

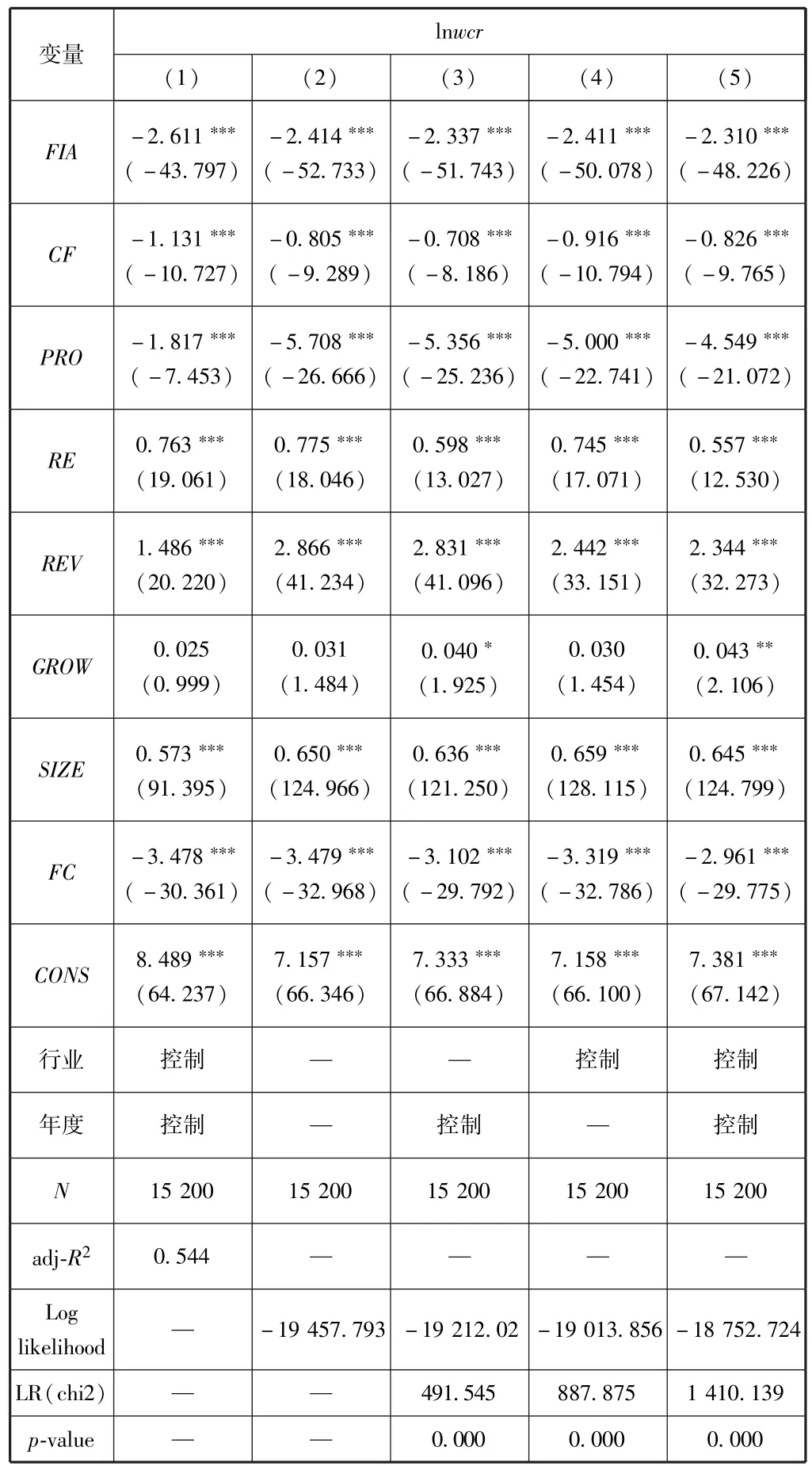

表3是双边随机边界模型的估计结果,同时第(1)列对样本做了OLS回归,回归结果的调整R2为0.544,所选择的预测最优营运资本持有水平的变量能够很好地拟合模型。第 (2)~(5)列是使用双边随机边界模型和最大似然估计方法估计的结果,为了比较模型的差异和拟合效果,分别尝试控制行业和年度。回归结果显示:留存收益 (RE)、利润率(REV)、总资产增长率 (GROW)和规模 (SIZE)与营运资本持有水平呈现显著正相关;固定资产投资(FIA)、现金流量 (CF)、总资产净利率 (PRO)和融资成本 (FC)与营运资本持有水平呈现显著负相关。不同模型的比较检验结果可知,第 (5)列的模型设置拟合效果较其他模型要好,因此后文使用第(5)列的模型设置和拟合结果进行分析。

表3 双边随机边界模型估计结果

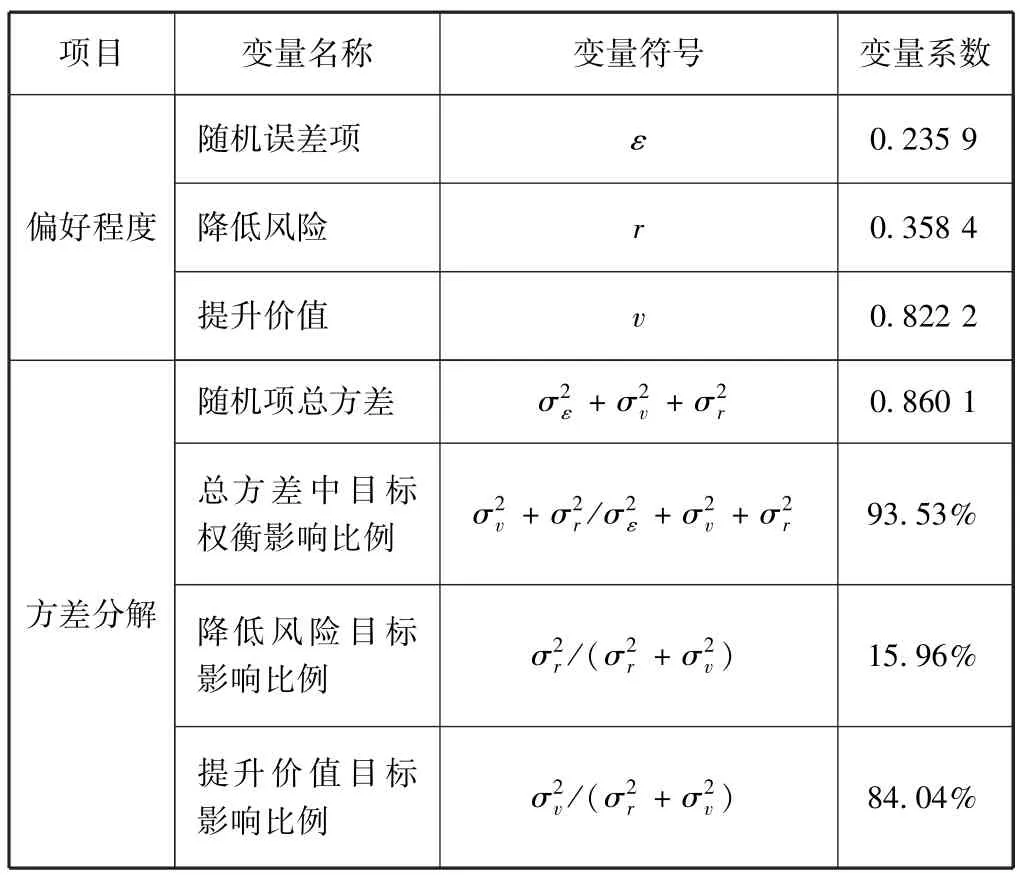

(二)方差分解:目标偏好对营运资本持有水平的解释能力

表4分析了营运资本管理偏好对其持有水平的影响效应。结果表明,企业选择提升价值和降低风险的不同偏好对营运资本持有决策产生重要影响,两者占总方差的93.5%。提升价值偏好对营运资本持有决策的影响最大,达84.0%,而降低风险的影响仅为16.0%,表明企业在营运资本决策中更加重视价值创造能力而降低营运资本的持有。这与刘康兵、鞠晓生等发现的营运资本平滑固定资本、研发投资的结论相吻合。说明快速发展的中国经济,投资机会丰富,资金来源受限使得企业把有限资源更多地配置到可以创造价值的资本性投资中,而降低营运资本持有。但从另一方面也反映出我国上市公司风险意识淡薄的现实。

表4 目标偏好影响营运资本持有水平效应分析

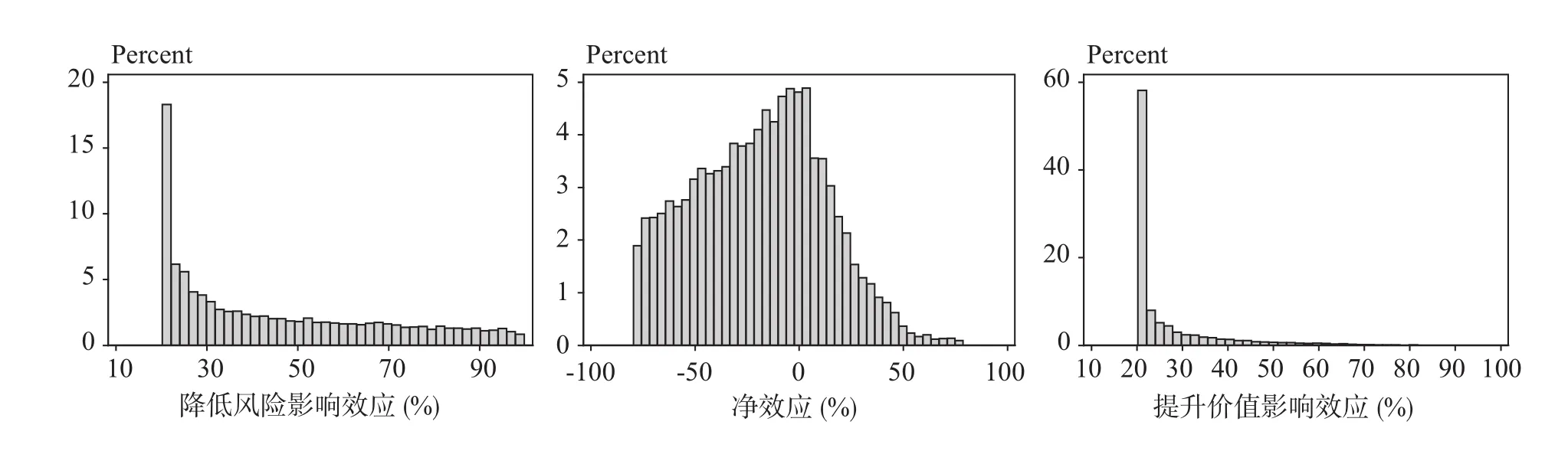

图1 影响效应的频数分布

(三)不同目标偏好影响营运资本持有效应的估计

1.样本总体的结果。

表5是在营运资本持有决策中,对提升价值和降低风险目标不同偏好的影响效应估计结果。可以看出,营运资本决策中更加重视提升价值目标,使得营运资本持有水平低于目标持有水平45.11%,而降低风险目标选择仅使得营运资本持有水平比目标持有水平高26.31%,对两者的权衡和重视程度不同使得实际的营运资本持有水平比目标持有水平低18.79%。从表5中提升价值和降低风险目标权衡的影响效应在不同分位数上的分布可以看出,大多数样本公司更加重视提升价值目标,有25%的公司在不同目标的权衡中使得营运资本持有水平降低高达43.09%,另有25%的公司降低16.90%,但是从第三分位数 (p75)上结果可以发现,有1/4的样本公司在目标权衡中使得营运资本持有水平比目标持有水平高了3.32%,这部分公司在营运资本持有政策决策中更加重视降低风险,其程度超过了提升价值。

图1是不同目标偏好影响效应和净效应频数分布。可以很直观地看出,只有少数公司的营运资本持有决策特别强调提升价值,而对降低风险的偏好效应分布则接近于半正态分布。两个目标权衡的净效应可以看出,营运资本持有决策中重视降低风险的公司依然很多,经计算有28.97%的公司净效应为正数,降低风险依然是不少公司营运资本决策的重要目标选择。

表5 营运资本持有决策中不同目标偏好的影响效应

表6是营运资本持有决策中不同目标偏好的影响效应在不同年度的变化特征。结果显示提升价值目标影响营运资本持有水平效应呈现波动小幅下降趋势,而降低风险偏好的影响呈现波动小幅上升趋势,两者权衡的净效应呈现上升趋势。尤其是2007年以后,样本公司营运资本持有决策重视提升价值的程度不断下降。

表6 营运资本持有决策中不同目标偏好的影响效应年度特征

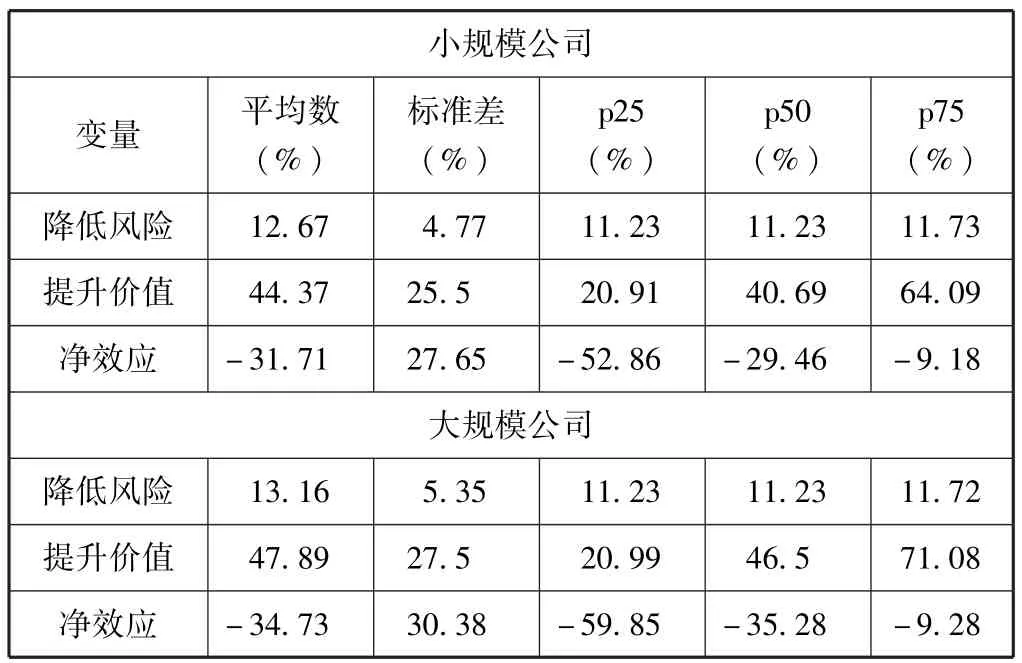

2.公司规模对营运资本持有决策目标权衡效应的影响。

本文同时根据公司总资产将样本公司分成大规模、中等规模和小规模三组,表7呈现了大规模公司和小规模公司营运资本目标权衡效应的比较。结果显示,无论是大规模公司还是小规模公司,对提升价值的目标偏好和重视程度均高于降低风险,但是两个目标权衡的净效应存在差异,大规模公司在营运资本决策中更倾向于提升价值,而小规模公司对于提升价值和降低风险的权衡要比大公司保守。不同目标的偏好和重视使得大公司营运资本持有水平比目标水平低了34.73%,而小规模公司为31.71%。这一发现与已有文献的研究结论一致,即规模是影响融资约束的重要变量,规模越大的公司面临的融资约束程度越低,资本性投资对营运资本持有的影响越小;同时,大规模公司承受风险能力比小公司强,对于营运资本决策中风险目标的重视程度也更低。

表7 不同规模对营运资本决策目标权衡效应的影响

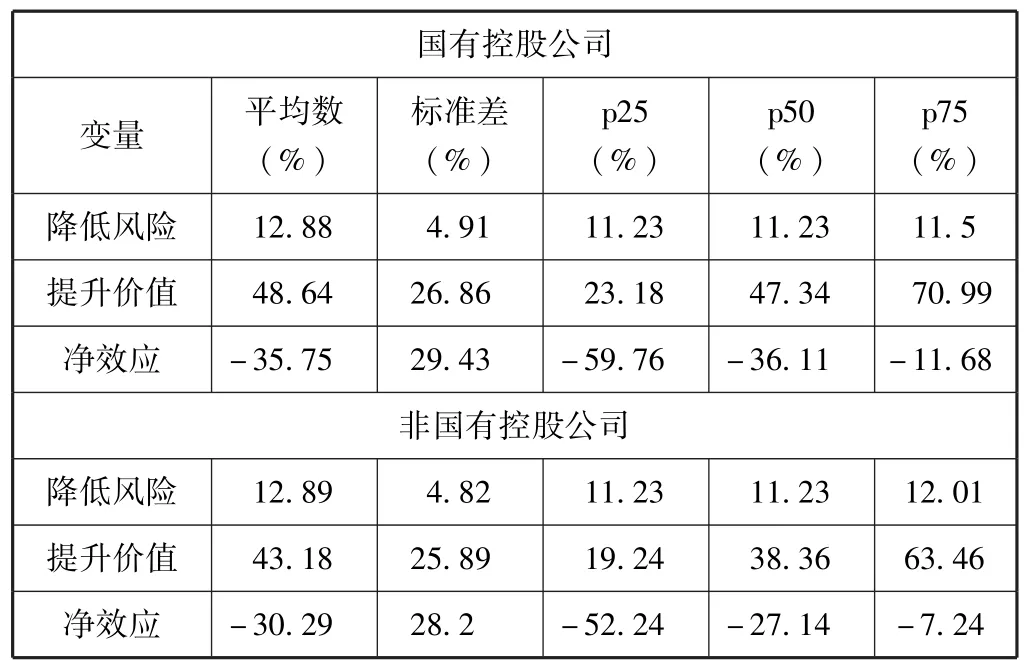

3.控股类型对营运资本持有决策目标权衡效应的影响。

本文根据公司第一大股东的最终控制人类型将上市公司分为国有控股公司组和非国有控股公司组,分析不同控股类型的公司在营运资本决策中目标权衡效应的差异。如表8所示,国有控股公司在营运资本决策中对于提升价值和降低风险两个目标的权衡净效应为-35.75%,而非国有控股公司为-30.29%,国有控股公司提升价值目标的重视程度要高于降低风险目标,非国有控股公司这一差距要小于国有控股公司。这一结果表明国有控股公司承受的融资约束程度、信贷歧视程度等低于非国有控股公司,使得国有企业对于风险重视的程度较低;同时,国有企业的经营后果由政府兜底,即使面临财务困境也能够获得政府的“输血”,即使是失败也是由政府 “买单”,对于风险的管控也就没有那么重视。

表8 不同控股类型对营运资本决策目标权衡效应的影响

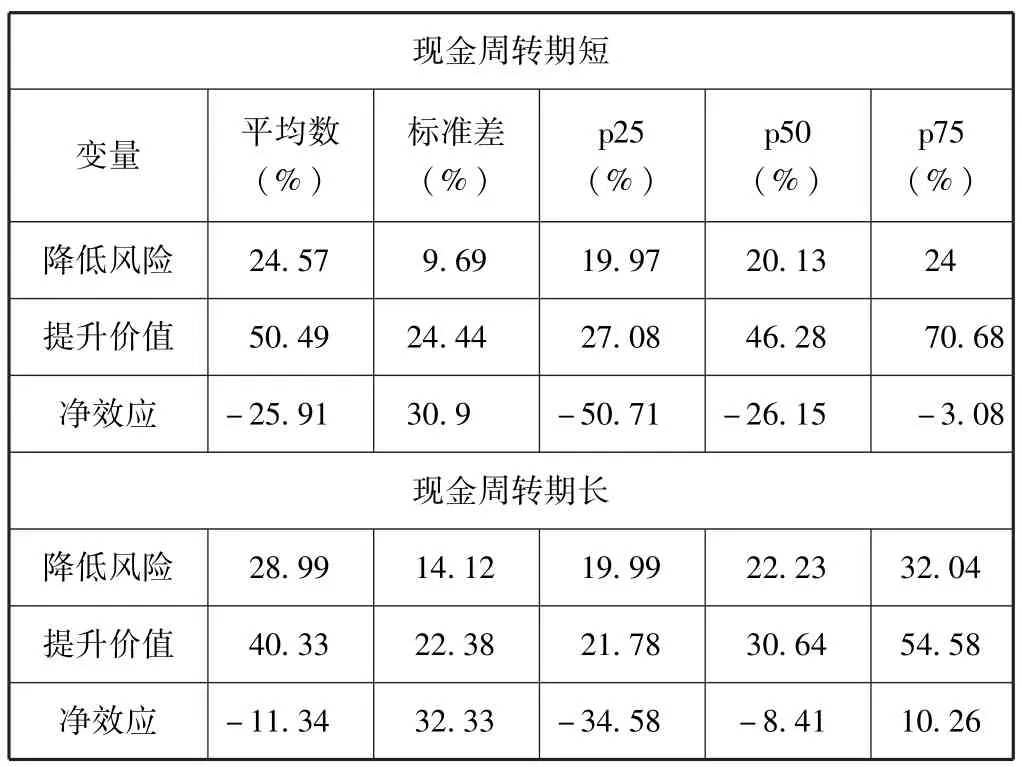

4.现金周转期营运资本持有决策目标权衡效应的影响。

营运资本周转效率的高低反映了短期财务管理的绩效,是反映企业营运资本管理效率的重要指标,通常使用现金周转期衡量营运资本的周转效率,其含义是营运资本从投入到收回的全过程所占用的时间。营运资本周转效率越快,企业资金使用的效率越高,资金的流动性越强。企业能够快速地收回资金,需要占用的营运资金水平相应地就越低。为了考察现金周转期对营运资本持有决策目标权衡效应的影响,本文同样参照美国REL咨询公司和CFO杂志①Tim Reason,Barely Working:The 2003 Working Capital Survey,CFO Magazine,2003.的计算方法,计算样本公司的营运资本周转期,并按照大小分为三组,比较周转期最短组和最长组的公司在营运资本持有决策中的提升价值和降低风险目标的偏好,并分析不同偏好对营运资本持有水平的影响程度。

营运资本周转期主要包括存货周转期、应收账款周转期、应付账款周转期以及基于以上三个指标计算的营运资本周转期,计算方法如下:

存货周转期=平均存货余额/(营业收入/360)

应收账款周转期=平均应收账款(应收账款、应收票据)余额/(营业收入/360)

应付账款周转期=平均应付账款(应付账款、应付票据)余额/(营业收入/360)

营运资本周转期=存货周转期+应收账款周转期-应付账款周转期

结果如表9所示,现金周转期最短组的公司在权衡营运资本持有目标时重视提升价值的程度要低于现金周转期最长组,在现金周转期最长的组,有25%的公司对于持有目标权衡的净效应为10.26%。也就是说现金周转越快的公司,资金使用效率高,资金回收和调度灵活,对于风险的管控有力,更倾向于持有较少的营运资本。反之,那些现金周期较长的公司,必须长期、高额地持有营运资本以备流动性需要和防范财务风险。

表9 不同现金周转期对营运资本决策目标权衡效应的影响

五、结论

本文运用双边随机边界模型对中国上市公司2001—2014年营运资本持有决策中提升价值和降低风险目标的权衡和重视程度进行了定量测算,分析不同目标的权衡对营运资本持有水平的影响。中国上市公司营运资本持有目标的选择呈现典型的非对称性选择,重视提升价值目标的程度超过降低风险,企业规模、产权性质和营运资本管理效率均会对两个目标的权衡产生重要影响,进而导致营运资本持有规模发生变化。具体结论如下:

第一,提升价值和降低风险是约束营运资本持有决策的主要因素,对营运资本持有水平产生重要影响。平均而言,中国上市公司营运资本持有目标更重视提升价值,但也有约28.97%的样本公司营运资本持有决策偏好降低风险的程度超过提升价值。

第二,对不同目标偏好的单边影响效应的分析结果表明,偏好提升价值使得营运资本持有水平比最优水平降低45.11%,而偏好降低风险导致营运资本持有水平提高了26.31%;两个目标权衡的净效应导致营运资本持有水平低于最优持有水平18.79%。

第三,2001年以来,快速发展的中国经济给企业提供了较多的投资机会,通过降低营运资本持有水平,把更多的资源配置到资本性投资中;2007年发生的经济危机,使得企业投资环境恶化和风险提高,中国上市公司营运资本持有重视提升价值目标的程度不断下降。

第四,公司规模、企业产权性质和营运资本管理效率对营运资本持有决策均产生重要影响。通过对不同规模、不同产权性公司以及不同营运资本管理绩效公司的营运资本持有决策权衡效应差异分析发现,大规模公司营运资本持有目标更偏好于提升价值,不同目标的权衡净效应使得大规模公司持有的营运资本规模比小规模公司低3.02%;国有控股公司的目标权衡净效应导致其营运资本持有规模小于非国有控股公司5.46%;营运资本周转较快的公司更加专注于价值创造,其持有的营运资本规模更低。

本文的结论表明快速发展的中国经济给企业提供了丰富的投资机会,但普遍存在的融资约束使得企业营运资本决策趋于激进,资本性投资在企业资源配置中产生资源争夺效应。本文的研究有助于更加科学地评价和认识企业营运资本政策,帮助企业科学构建基于价值创造、风险控制和营运资本最优持有水平的三维营运资本决策方法。

[1]Baños-Caballero S,García-Teruel P J,Martínez-Solano P.Working Capital Management,Corporate Performance,and Financial Constraints [J].Journal of Business Research,2014,67(3):332-338.

[2]Mun S G,Jang S C.Working Capital,Cash Holding,and Profitability of Restaurant Firms[J].International Journal of Hospitality Management,2015(48):1-11.

[3]Almeida J R D,Eid W.Access to Finance,Working Capital Management and Company Value:Evidences from Brazilian Companies Listed on BM&FBOVESPA [J].Journal of Business Research,2014,67(5):924-934.

[4]Aktas N,Croci E,Petmezas D.Is Working Capital Management Value-enhancing?Evidence from Firm Performance and Investments[J].Journal of Corporate Finance,2015,30(1):98-113.

[5]Kieschnick R,Laplante M,Moussawi R.Working Capital Management and Shareholders'Wealth [J].Review of Finance,2013,17(5):1827-1852.

[6]Fazzari S M,Petersen B C.Working Capital and Fixed Investment:New Evidence on Financing Constraints [J].Rand Journal of Economics,1993,24(3):328-342.

[7]刘康兵.融资约束、营运资本与公司投资:来自中国的证据[J].复旦学报:社会科学版,2012(2):43-53.

[8]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[9]王金梁.试析 “零营运资金”在企业财务管理中的运用[J].东北财经大学学报,2004(2):84-86.

[10]王竹泉,张先敏.基于渠道管理的营运资金管理绩效评价体系设计[J].财会月刊,2012(5):11-13.

[11]Eljelly A M A.Liquidity-profitability Tradeoff:An Empirical Investigation in an Emerging Market[J].International Journal of Commerce & Management,2004,14(2):48-61.

[12]Baños-Caballero S,García-Teruel P J,Martínez-Solano P.The Speed of Adjustment in Working Capital Requirement [J].European Journal of Finance,2013,19(10):978-992.

[13]吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013(8):54-61.

[14]Zeballos A C,Seifert R W,Protopappa-Sieke M.Single Product,Finite Horizon,Periodic Review Inventory Model with Working Capital Requirements and Short-term Debt[J].Computers& Operations Research,2013,40(12):2940 -2949.

[15]张先敏,王竹泉.基于精敏供应链的营运资金需求预测研究[J].财务与会计:理财版,2013(3):1-3.

[16]Hampton J J,Wagner C L.Working Capital Management[M].Wiley,1989.

[17]曾义.营运资本能够平滑公司资本性投资吗?——基于产权性质和金融发展的经验证据[J].中央财经大学学报,2015(2):60-68.

[18]张敦力,黄永华,叶继英.高管背景特征与营运资金管理效率的实证研究——来自中国纺织服装业上市公司的证据[J].财政监督,2012(A12):16-19.

[19]Kumbhakar S C,Parmeter C F.The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes:Evidence from Firm and Worker Specific Estimates[J].Journal of Productivity Analysis,2009,31(1):1 -14.

[20]卢洪友,连玉君,卢盛峰.中国医疗服务市场中的信息不对称程度测算[J].经济研究,2011(4):94-106.

[21]Sonia B,García-Teruel P J,Pedro M.Working Capital Management in SMEs [J].Accounting & Finance,2010,50(3):511 -527.

猜你喜欢

东北财经大学学报(2022年1期)2022-02-23 09:10:36

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:00

中老年保健(2021年4期)2021-08-22 07:08:26

商场现代化(2021年10期)2021-07-29 04:00:56

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

中国乡镇企业会计(2019年3期)2019-04-12 07:14:56

中国乡镇企业会计(2018年1期)2018-07-12 08:31:13

系统工程与电子技术(2016年7期)2016-08-21 13:59:16

爆笑show(2015年3期)2015-05-08 02:23:38