并购商誉信息会影响债务资本成本吗?

2017-07-05 08:11:08徐经长张东旭刘欢欢

中央财经大学学报 2017年3期

徐经长 张东旭 刘欢欢

一、引言

2007年1月1日生效的企业会计准则规定,“非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉”。该准则将商誉作为一个资产项目纳入合并资产负债表。而商誉是否能作为一项资产,是一个有争议的问题。企业会计准则明确规定,确认一项资源为资产不仅要符合资产的相关定义,还要满足该资源的成本或者价值能够可靠地计量。但是从商誉入账的计量方法来看,它是合并成本超过购买方持有的被购买方净资产的公允价值份额的部分,是一个 “倒挤”出来的结果。这种计量方法并不是从商誉本身出发去计算其金额,而是从行为结果里去算一个差值,跟实际价值存在一定的误差,会影响到商誉计量的准确性。同时,商誉在形态上具有不可辨认性,增加了计量商誉资产的难度,使得商誉的会计计量颇有争议 (许家林,2006[1])。

现有的研究主要基于决策有用性目标对商誉会计计量问题进行研究,该类研究主要分为两大类:一是研究商誉是否具有价值相关性,二是研究商誉的预测价值 (Boennen 和 Glaum,2014[2])。 该类研究多是基于资本市场投资者视角,考虑商誉信息在企业估值中的作用。但越来越多的研究开始注意到,无论是在欧美等发达资本市场还是在中国资本市场中,会计信息的决策有用性目标并不符合会计信息的使用实际。企业会计信息被更多地用于企业经营状况的评价以及相关契约的实施中 (Kothari等,2010[3])。那么,商誉信息是否有利于会计信息资源配置作用的发挥呢?

已有文献目前已经从审计 (叶建芳等,2016[4])、分析师 (曲晓辉等,2016[5])等视角检验了商誉信息对相关契约的影响,但较少有文献从债权人的角度研究商誉与债务契约之间的关系。不同于欧美国家的企业对权益融资的依赖,中国企业更依赖于债务融资(Allen等,2005[6])。且商誉又是一项比较有争议的资产,因而深入探讨商誉会计信息对债务契约制定的影响具有重要的理论和现实意义。商誉作为一项比较特殊的不可辨认的项目,对企业财务报表信息有着较为重要的影响,而企业财务报表信息又是债权人决策的基础,所以商誉信息会受到债权人的关注,会对债务契约产生影响。

本文以2008—2015年A股上市公司中有商誉信息的企业为研究样本,检验了商誉资产的确认以及减值对企业债务资本成本的影响。研究发现,并购商誉的确认会降低公司的债务融资成本,而商誉减少会提高公司的债务融资成本。该结论在控制了遗漏变量问题以及样本自选择问题后依然成立。说明商誉信息的确认以及后续计量确实会对债权人的借款决策产生影响,具有决策有用性。进一步研究发现,所有权性质会对商誉会计信息与债务资本成本的关系起到调节作用,商誉会计信息对债务融资成本的影响在非国有公司中体现得较为明显。说明商誉信息的决策有用性还受到其所处经营环境的影响。

本文的研究贡献或创新性主要体现为以下两个方面:第一,本文的研究丰富了商誉信息经济后果领域的相关文献。已有商誉经济后果的研究主要从股东视角,对商誉的价值相关性进行研究 (Chauvin和Hirschey,1994[7];Bens 等,2011[8];杜兴强,2010[9]),本文从债权人的角度出发,检验了商誉金额和商誉减值对债务融资成本产生的影响,丰富了该领域的文献。第二,本文的研究丰富了债务资本成本影响因素的相关研究,对以后债务契约的研究有一定的借鉴意义。基于会计视角的债务资本成本研究较为关注的是会计信息质量的影响,而较为忽视特定会计信息对债务契约的影响。本文的研究从商誉信息视角探讨了其对债务资本成本的可能影响。

本文其余部分安排如下:第二部分是理论分析与研究假设,第三部分是研究设计,第四部分是实证分析,第五部分是研究结论。

二、理论分析与研究假设

(一)并购商誉资产的初始确认与债务融资成本

债务融资成本的高低主要是由债权人所面临的风险敞口决定的。若借款企业能够提供有关企业偿债能力的有力证明,则必然能够降低企业的债务融资成本。根据超额收益观,商誉代表企业在较长时期内可以获得比同行业更高利润水平的超额盈利能力。并购中商誉的确认代表着收购方对被收购标的能带来的未来超额收益以及合并后业务能产生的协同效应有很好的预期,是关于公司的积极消息。且Lee(2010)[10]关于商誉与未来现金流的研究也发现,商誉能够很好地预测未来的现金流,在SFAS142实施后,两者之间的关系更显著了。因此,若债权人能够认可商誉信息中所包含的积极方面,将商誉视为一项能带来未来经济利益流入的资产,那么商誉资产的确认则会提高债权人对企业未来发展的正面预期,降低债权人对其所面临的风险敞口的担心,从而降低债务资本成本。据此,本文提出假设1:

H1a:并购中确认的商誉大小与并购企业债务融资成本负相关。

虽然合并商誉作为列示在资产负债表中的一项资产,是预期能给企业带来经济利益流入的资源。但是按照现行企业会计准则的计量规定,商誉是根据合并交易安排倒挤出来的一个结果,这种计量方法会导致商誉在体现超额盈利能力方面存在误差。Johnson和Petrone(1998)[11]就提出过核心商誉的概念,其将现行的商誉分解为六个部分,并认为仅有其中两个要素是有价值的核心商誉,符合经济学上的商誉资产定义。Henning等 (2000)[12]的进一步研究发现,投资者对美国公司并购活动中的商誉不同组成部分有不同的反应。同理,债权人也可能会基于商誉信息的不同组成部分的构成差异,向企业要求不同的贷款报酬率。

根据 Johnson 和 Petrone(1998)[11]的分解思路,商誉信息中的过度支付以及计量误差是导致商誉信息偏离核心商誉价值的主要因素。在并购交易中,股权支付方式的使用使得过度支付现象较为普遍,从而导致商誉的高估 (Shleifer和Vishny,2003[13];谢纪刚和张秋生,2013[14])。同时,由于商誉资产不需要折旧,且商誉减值的操控空间较大,所以高管有动机确认更多的商誉资产 (Shalev 等,2013[15];Paugam等,2015[16]),导致商誉的进一步高估。高估的商誉意味着商誉资产中存在泡沫,增加了企业所面临的风险,可能会导致企业债务资本成本的增加。

基于商誉的以上特点,债权人在借贷决策中既有可能会看重商誉信息所反映的未来超额盈利能力,从而降低债务资本成本,也有可能并不完全认可商誉这项资产的价值,而认为商誉是并购交易中过多支付的价款,是公司经营风险的体现,从而要求更高的借款报酬率。因此,在中国资本市场中,商誉信息对债务资本成本的影响方向需要通过实证方法来检验。据此,本文提出假设1的竞争性假设:

H1b:并购中确认的商誉大小与并购企业债务融资成本正相关。

(二)并购商誉的后续计量与债务融资成本

根据2007年生效的会计准则,企业至少应在每年年度终了,按 《企业会计准则第8号——资产减值》的规定对商誉进行减值测试。资产减值是指资产的可回收金额低于其账面价值所形成的价值的减少,商誉减值意味着商誉预计给企业带来的经济利益比原来入账时预计的要低。Rees等 (1996)[17]研究表明,市场对上市公司的减值公告存在消极的反应。同样,商誉减值也会向外界传递出企业商誉资产的负面信号。合并财务报表是利益相关者了解企业相关信息的一个基本窗口,当债权人捕捉到商誉减值所传递的负面信号时,其可能会增加他们所要求的必要收益率以补偿企业盈利下降所带来的债务本息无法偿付的风险。

已有研究还发现,由于商誉减值的可验证性较低(Ramanna和Watts,2012[18]), 导致企业有较强的动机通过商誉减值项目操控盈余 (Beatty和Weber,2006[19];Li等,2011[20];卢煜和曲晓辉,2016[21])。Francis等 (2005)[22]的研究发现,较低的盈余质量增加了企业与债权人之间的信息不对称程度,因此会导致债务资本成本以及权益资本成本的增加。所以企业对商誉减值信息的操控会导致债权人提高债务报酬率。综上所述,无论是因为商誉减值信息所传递的未来企业经济利益减少的信息,还是其传递的企业盈余管理的信息,债权人都会视其为负面的消息,要求企业支付更高的债务资本成本以补偿其面临的风险。据此,本文提出假设2:

H2:企业计提的商誉减值准备金额与债务融资成本正相关。

三、研究设计

(一)样本选择与数据来源

因为 《企业会计准则 (2006)》于2007年1月1日开始实施,商誉作为资产项目进入资产负债表,2007年确认的商誉信息更多地来自于对以前年度的无形资产中商誉信息的调整,所以本文以2008—2015年全部A股上市公司中商誉账面价值不为零的公司为研究对象进行研究。本文按以下标准对数据进行处理:一是剔除金融行业的上市公司,因为这类公司具有比较特殊的行业特征,其融资行为显著异于其他行业;二是剔除商誉数据缺失的样本;三是剔除其他变量数据缺失的样本。最终共获取商誉增加的公司年度样本2 049个;商誉减值的公司年度样本830个。本文的利息支出数据来自WIND数据库,其他财务数据均来自CSMAR数据库。

(二)模型选择和变量定义

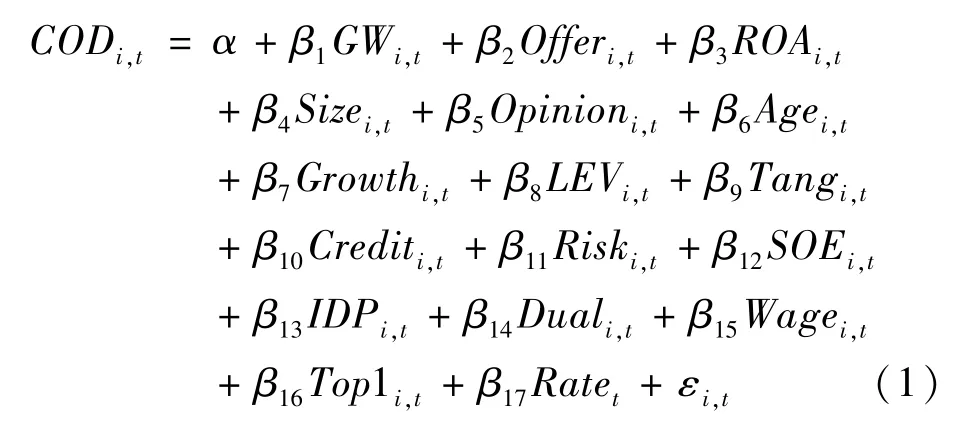

为了研究并购商誉信息对债务融资成本的影响,本文建立了模型 (1):

其中,COD为债务资本成本。本文借鉴Zou和Adams(2008)[23]以及李广子和刘力 (2009)[24]的研究设计,以利息支出占负债总额来表示债务融资成本。同时本文以利息支出除以借款总额 (短期借款与长期借款之和)作为替代变量 (COD1),研究结论依然稳健。GW为本文的主要解释变量商誉信息,分别用并购商誉增加额 (GWRec)以及商誉减值额(GWImp)表示。为了消除量纲的影响,将其分别除以期末总资产账面价值进行调整。

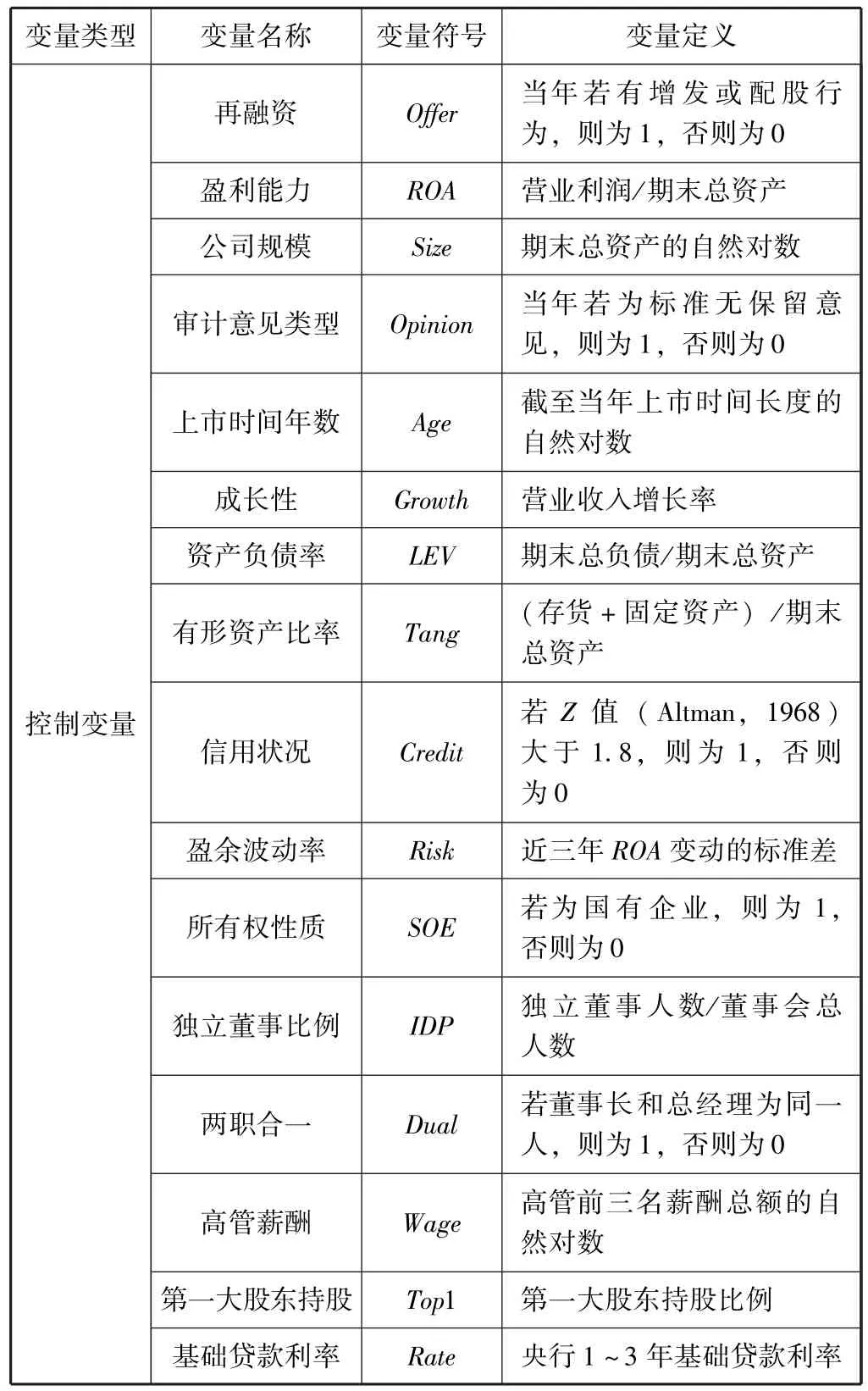

参考 Jensen 和 Mecking(1976)[25]、 Sengupta(1998)[26]、 陆正飞 (1996)[27]、 李志军和王善平(2011)[28]等的研究,回归模型 (1)中主要控制了公司特征变量和公司治理变量。公司特征变量包括当年再融资 (Offer)、盈利能力 (ROA)、公司规模(Size)、审计意见类型 (Opinion)、上市时间年数(Age)、成长性 (Growth)、资产负债率 (LEV)、有形资产比率 (Tang)、信用状况 (Credit)、盈余波动率 (Risk)。公司治理变量包括所有权性质 (SOE)、独立董事比例 (IDP)、高管兼任 (Dual)、高管薪酬(Wage)、第一大股东持股比例 (Top1)。另外,本文参考Zou和Adams(2008)[23]的研究控制了央行基础贷款利率对债务融资成本的影响。其他控制变量还有行业和年度。ε为随机扰动项。为了消除极端值的影响,本文对所有连续变量在1%以及99%分位数上进行Winsorize处理。相关变量名称和定义如表1所示。

表1 相关变量的符号和定义

续前表

四、实证结果

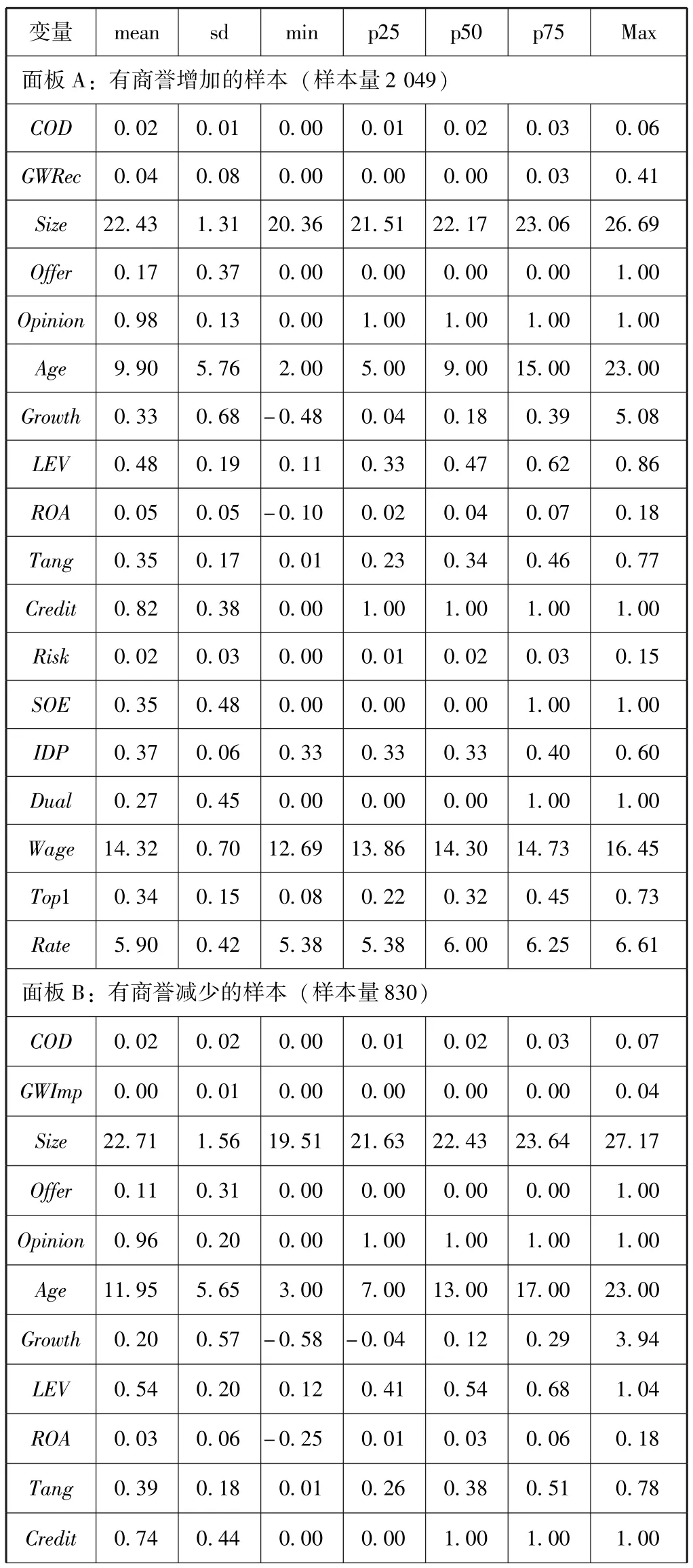

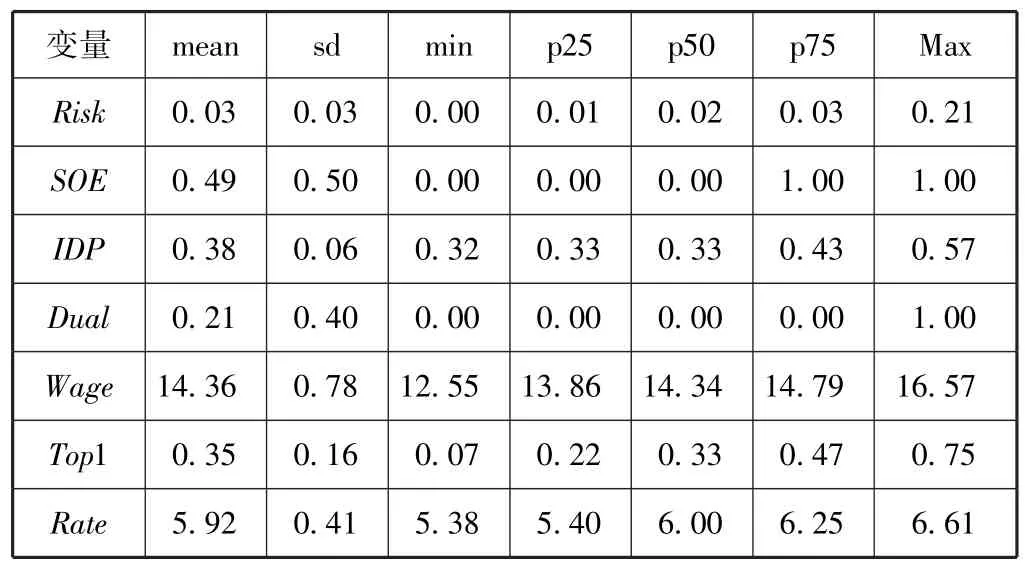

(一)描述性统计

模型 (1)中主要变量的描述性统计结果如表2所示。表2中的面板A为有商誉增加样本的描述性统计,由面板A可以看出,被解释变量债务资本成本 (COD)的均值和中位数均为0.02,说明公司的利息支出占公司负债总额的2%左右。经总资产账面价值调整后的并购商誉金额 (GWRec)最大值为0.41,最小值为0.00,平均值 (中位数)为0.04(0.00),表示各个上市公司之间并购商誉差异比较大。表2中的面板B为有商誉减值样本的描述性统计,由面板B可知,债务资本成本的均值和中位数也均为0.02,商誉减值占总资产比重的均值和中位数均为0.00,说明商誉减值的金额相对于资产总额较小,对公司总资产的影响较小。在两组样本中,面板A中的再融资变量 (Offer)、审计意见类型变量(Opinion)、公司成长性变量 (Growth)、公司盈利能力变量 (ROA)、信用状况变量 (Credit)以及两职合一变量 (Dual)均要大于面板B中相关变量的均值;面板A中Size、Age、LEV、Tang等控制变量的均值则要小于面板B中相关变量的均值,说明两类样本之间存在一定的差异。

表2 变量的描述统计结果

续前表

(二)回归结果分析

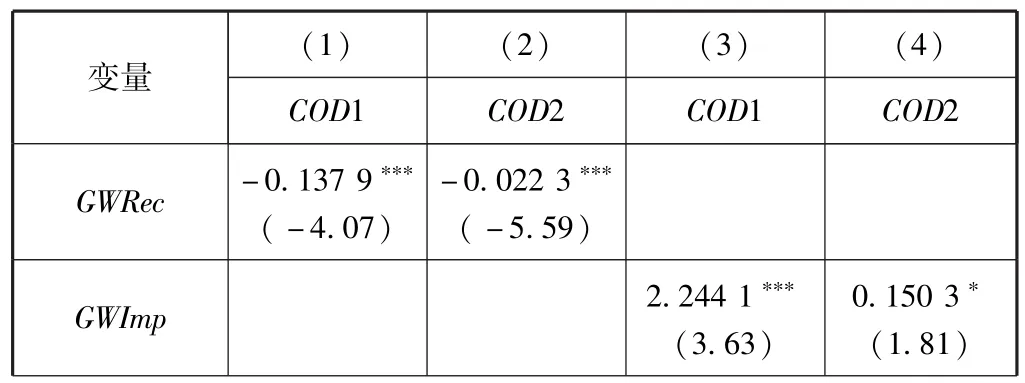

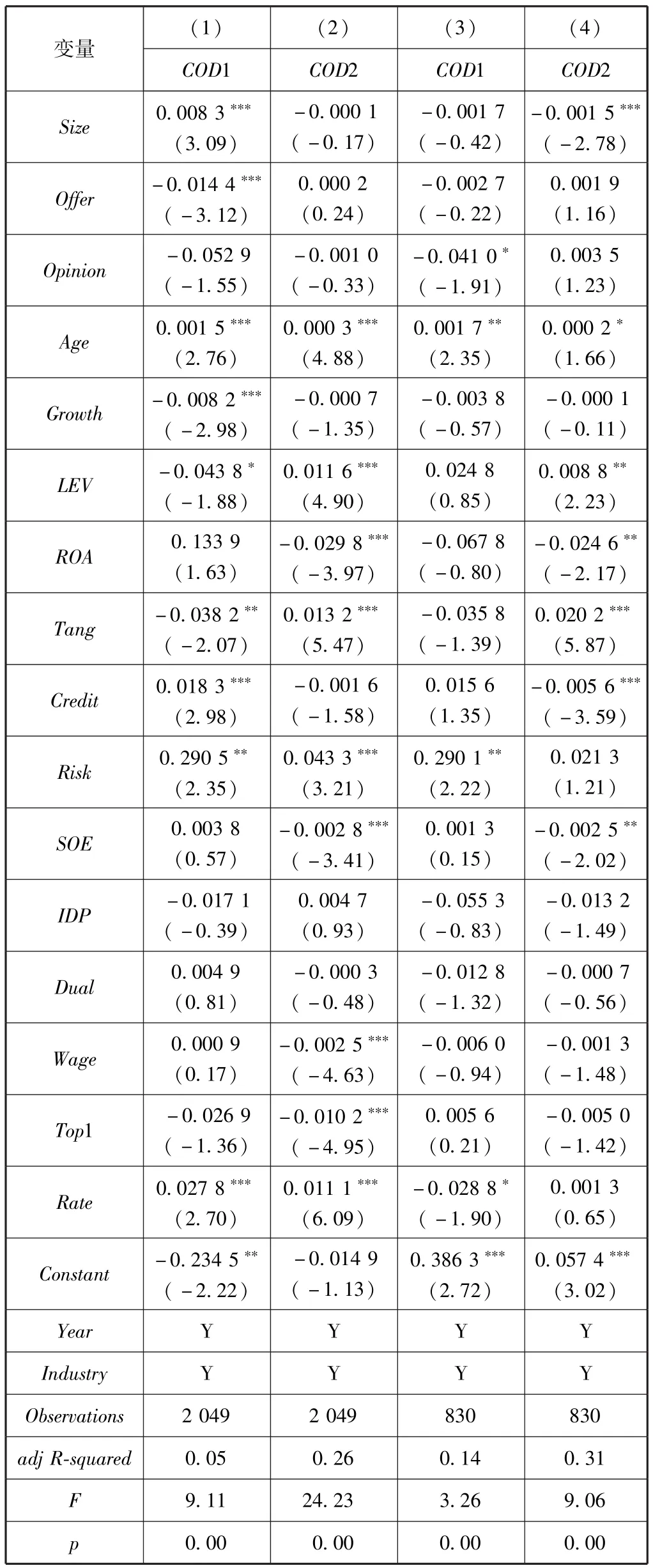

表3为商誉信息与债务资本成本的回归结果。其中回归 (1)与 (2)为新增商誉与债务资本成本间的回归结果,回归 (3)与 (4)是商誉减值与债务资本成本间的回归结果。其中COD1为利息支出占借款总额的比例,COD2为利息支出占负债总额的比例。回归 (1)以及 (2)中GWRec的回归系数均显著为负,且至少在1%水平上显著,说明并购商誉的增加与债务融资成本显著负相关,与假设1中H1a的预期相一致。该结果表明,债权人对商誉信息作出了积极的反应,表明商誉信息具有一定的信息含量,商誉信息被盈余管理的可能性较小。回归 (3)与(4)中GWImp的回归系数显著为正,且至少在10%水平上显著,说明并购商誉的减值与债务融资成本显著正相关,与假设2的预期相一致。说明借款人将商誉减值信息视为负面信息,提高了对公司的借款利率。

表3中回归 (1)以及 (3)的模型调整R2均要小于回归 (2)与 (4)的结果,表明以利息支出占负债总额的比例作为因变量会有更好的拟合效果。这可能是因为不同于欧美等国对权益融资的依赖,在中国情境下,企业更多地依赖贷款以及其他非正式融资,使用利息支出占借款总额的比例并不能很好地反映企业的实际利息情况。此外,控制变量中,上市时间、公司风险和央行基础贷款利率的回归系数显著为正;资产收益率和产权性质的回归系数显著为负。与已有的研究结论基本一致,不一一赘述。

表3 商誉信息与债务资本成本回归结果

续前表

(三)稳健性检验

1.遗漏变量的影响。

本文分别基于商誉增加信息以及商誉减值信息讨论了商誉信息对债务资本成本的影响,但未考虑到企业可能同时存在商誉确认以及商誉减值的情况。由于商誉确认信息与商誉减值信息所传递的信息性质截然相反,债权人可能会基于商誉信息的变动净额做出其贷款决策。因此,单独基于某类商誉信息的变动研究其对债务资本成本的影响可能会产生因遗漏变量导致的内生性问题,需要综合考察其对债务资本成本的影响。若商誉的变动净额依然表明商誉信息会影响到债务资本成本,则可以进一步证明本文研究结论受到商誉增加信息与商誉减值信息抵消效应的影响较小,研究结论较为稳健。

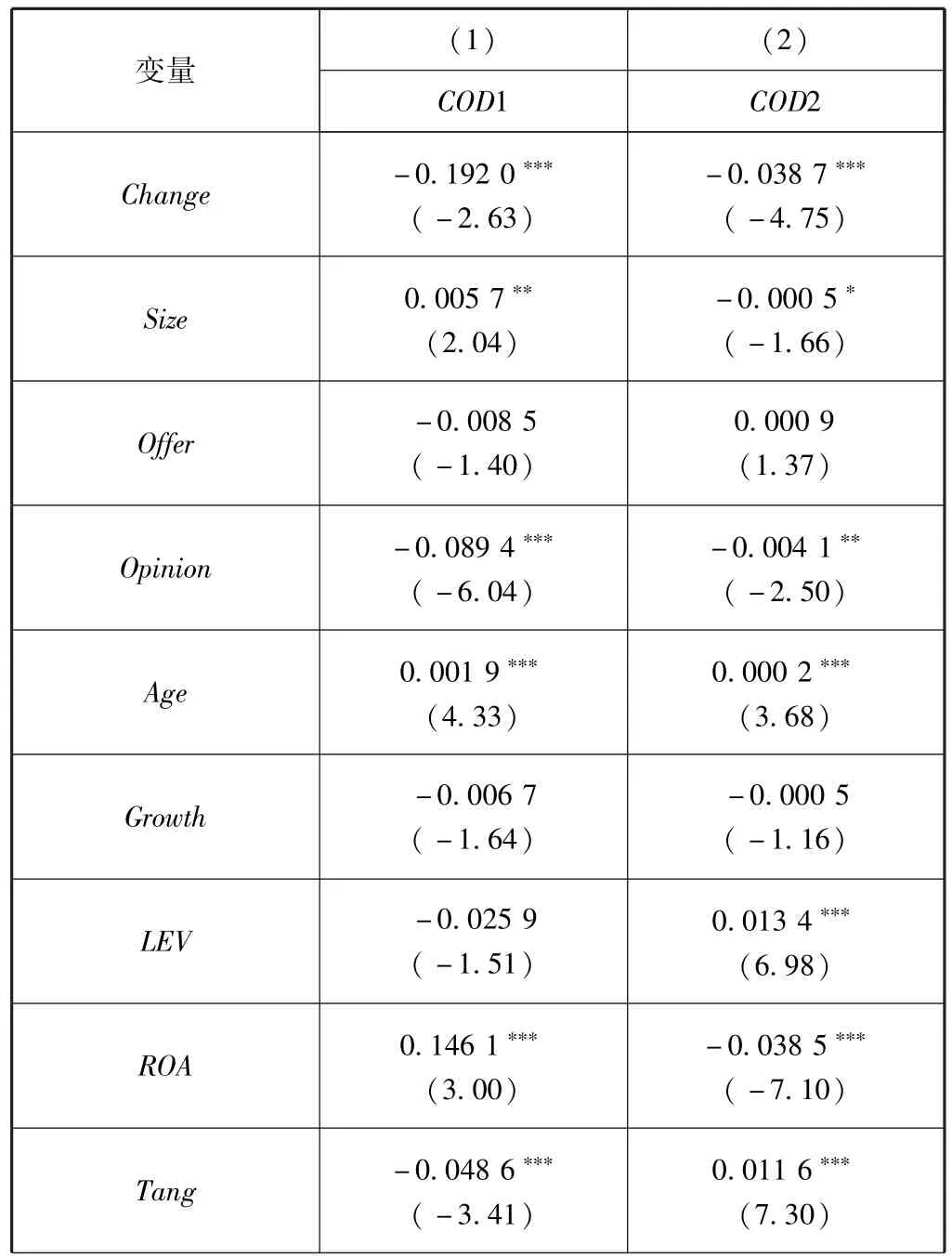

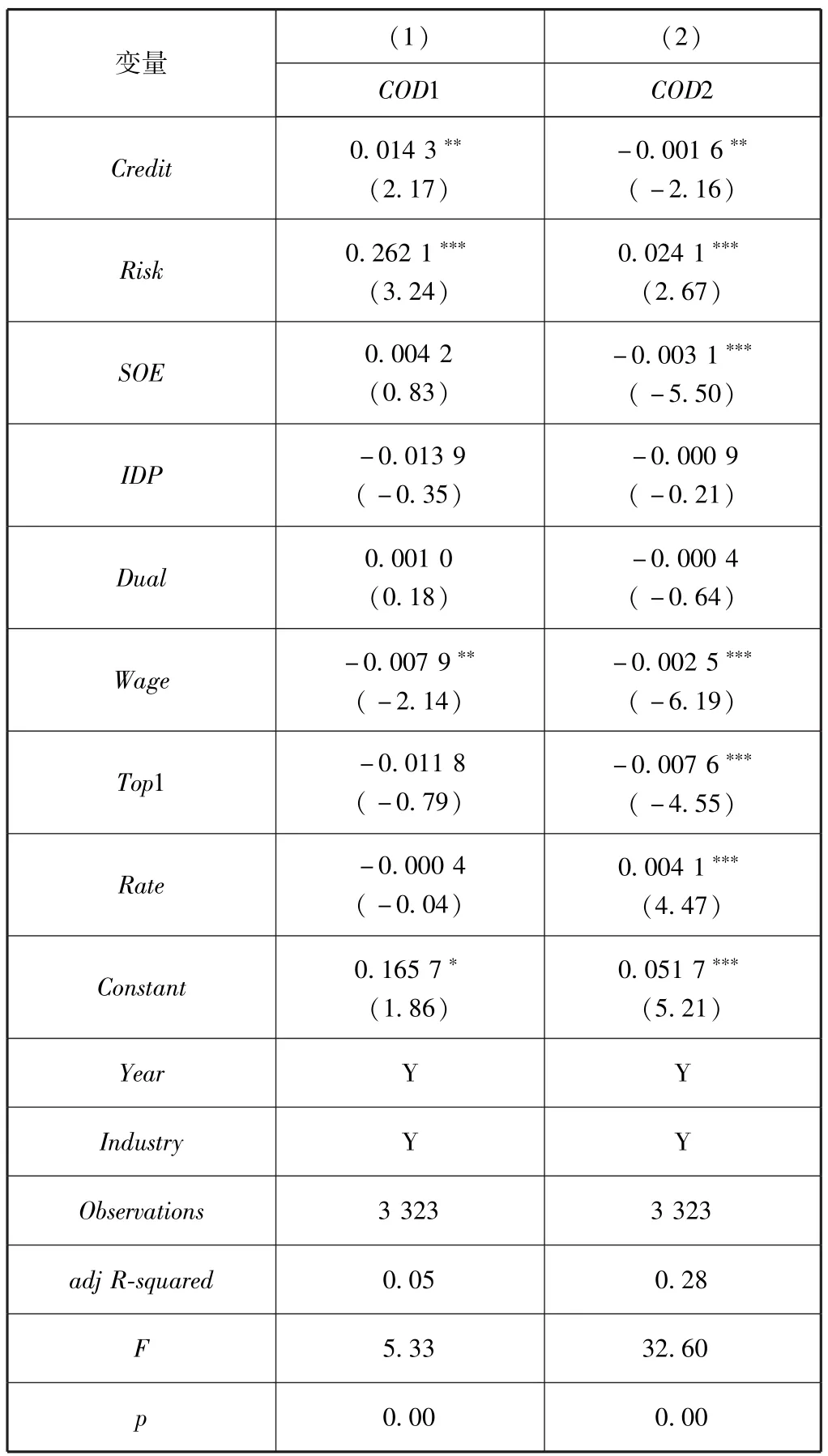

基于前文的分析逻辑,并考虑到商誉增加信息与商誉减值信息之间的抵消效应,本文认为商誉变动净额越大,即商誉增加额大于商誉减值额 (商誉信息更多地传递了有关公司发展的正面信息),债务资本成本越低;反之,变动净额越小,即商誉增加额小于商誉减值额 (商誉信息更多地传递了有关公司发展的负面信息),债务资本成本越高。本文延续之前的检验模型 (1),将解释变量GW替换为以商誉账面价值计算的商誉变动额 (Change),并除以资产总额以消除量纲的影响。具体回归结果如表4所示。

表4 商誉变动净额与债务资本成本

续前表

表4为考虑商誉变动净额对债务资本成本影响的回归结果。由表4可知,表示商誉变动净额的变量Change在回归 (1)和 (2)中,均显著为负,且均在1%水平上显著,说明在考虑了商誉增加信息与减值信息之间的抵消效应后,商誉信息依然传递出有关公司发展的相关信息,与前文的假设预测一致。表4中两列回归的调整R2的结果同表3中的结果相一致,回归 (1)的调整R2要远小于回归 (2)的结果;同时回归 (1)与 (2)中如规模变量、资产收益率等回归系数并不一致,这也可能是因为回归 (1)中所采用的因变量不合适所造成的结果,但本文主要关注的是商誉信息的影响,因此不对该问题做进一步分析。表4中样本量多于商誉增加样本以及商誉减值样本之和,这主要是因为商誉账面价值不为0的样本中包含了部分当年商誉没有变动的样本,剔除该部分样本的研究结论依然不变。

2.样本选择偏误的影响。

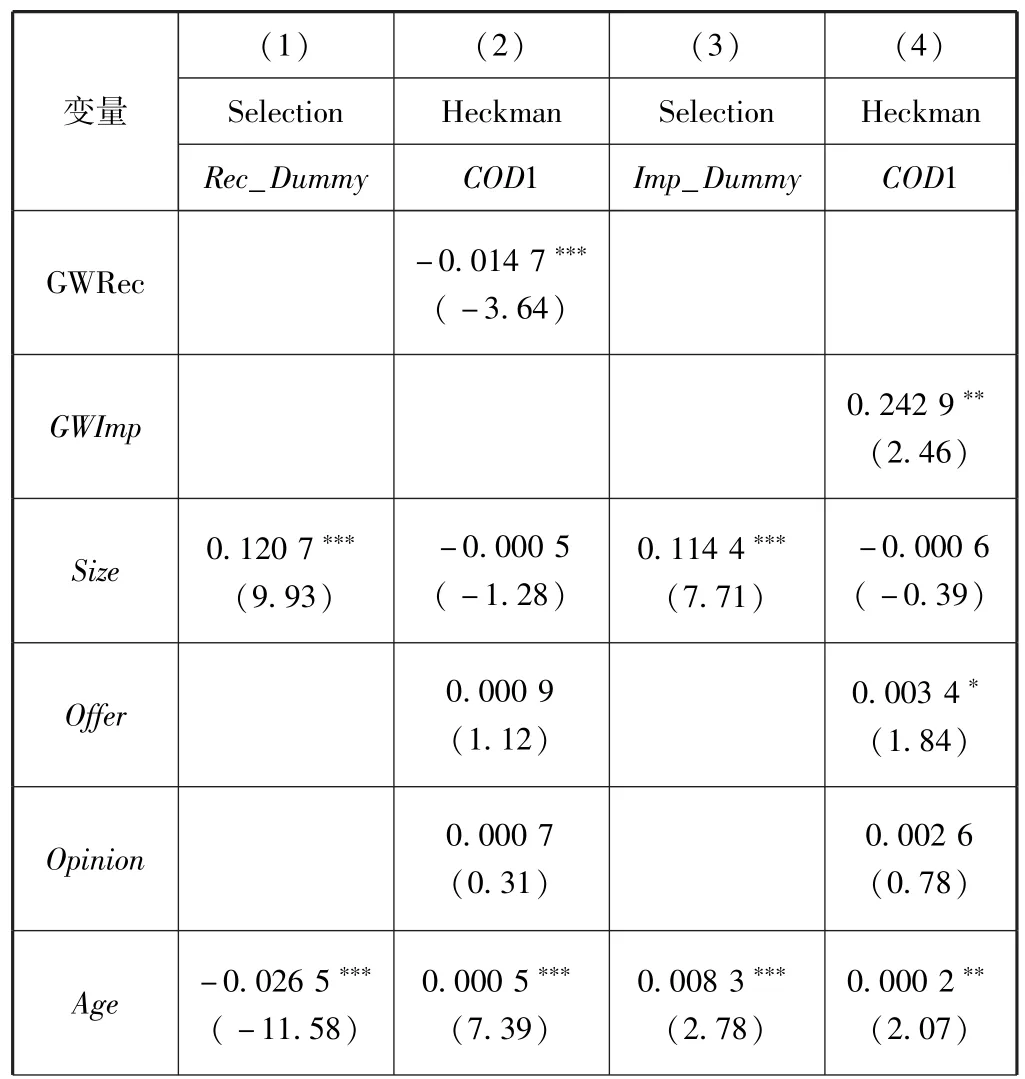

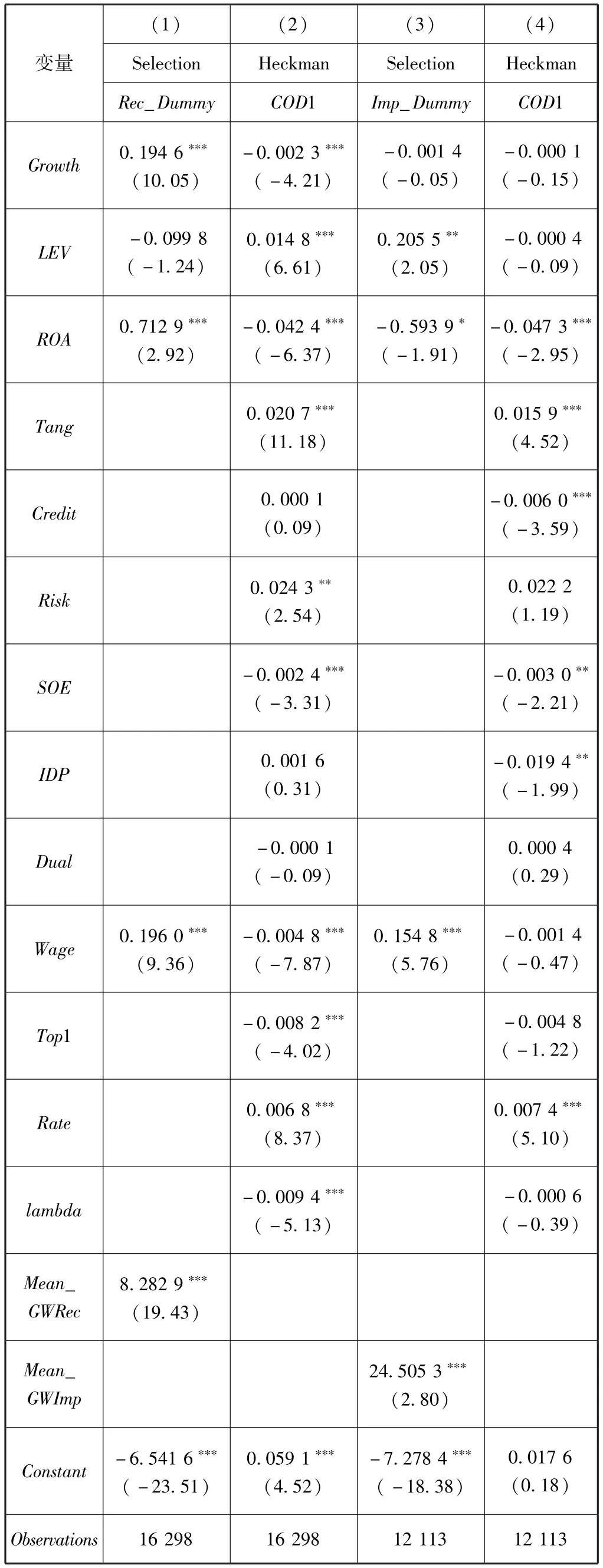

由于本文中商誉账面价值不为0的样本均为发生过并购活动的样本,使得样本存在自选择问题,可能会导致研究结论的偏误,故本文尝试采用Heckman两阶段回归降低自选择问题造成的影响。傅超等(2015)[29]指出企业的商誉信息会受到同行业内企业商誉计量的影响,存在显著的同行效应,因此本文以同行业内商誉增加 (减值)的均值作为解释变量对企业是否发生商誉增加 (减值)进行第一阶段的回归。同时,由于行业内的商誉均值对单个企业的债务资本成本的影响很小,所以同行业内的商誉均值信息是合适的工具变量。

通过对第一阶段Selection模型进行回归,得到自选择系数变量lambda,将其代入主回归模型 (1)中进行第二阶段的回归。Heckman两阶段回归结果见表5。在第一阶段的回归中,还参考 Beatty和 Weber(2006)[19]、 Li等 (2011)[20]以及傅超等 (2015)[29]的研究,控制了资产规模、上市年限、成长性、资产负债率以及资产收益率等变量的影响。表5中回归(1)以及 (3)中商誉的行业均值变量的回归均显著为正,且在1%水平上显著,也说明了其作为工具变量的合理性。

表5 HECKMAN两阶段回归

续前表

表5中回归 (2)中lambda变量的回归系数显著为负,说明存在样本自选择问题。在控制lambda变量后,GWRec变量的回归系数显著为负,说明在控制了样本自选择问题后,本文的研究结论依然稳健。回归 (4)中lambda变量的回归系数并不显著,表明样本自选择问题并不严重,在控制该效应后,GWImp变量的回归系数依然显著为正,与研究假设的预期相一致。

(四)区分产权性质的进一步分析

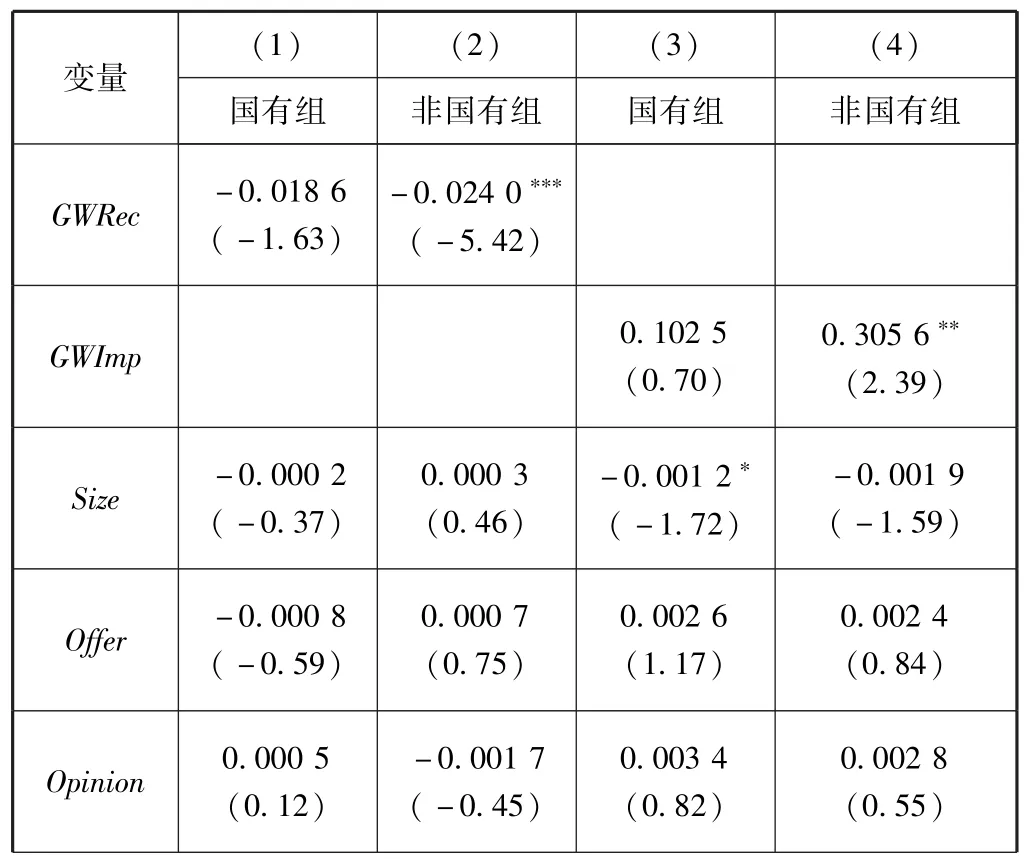

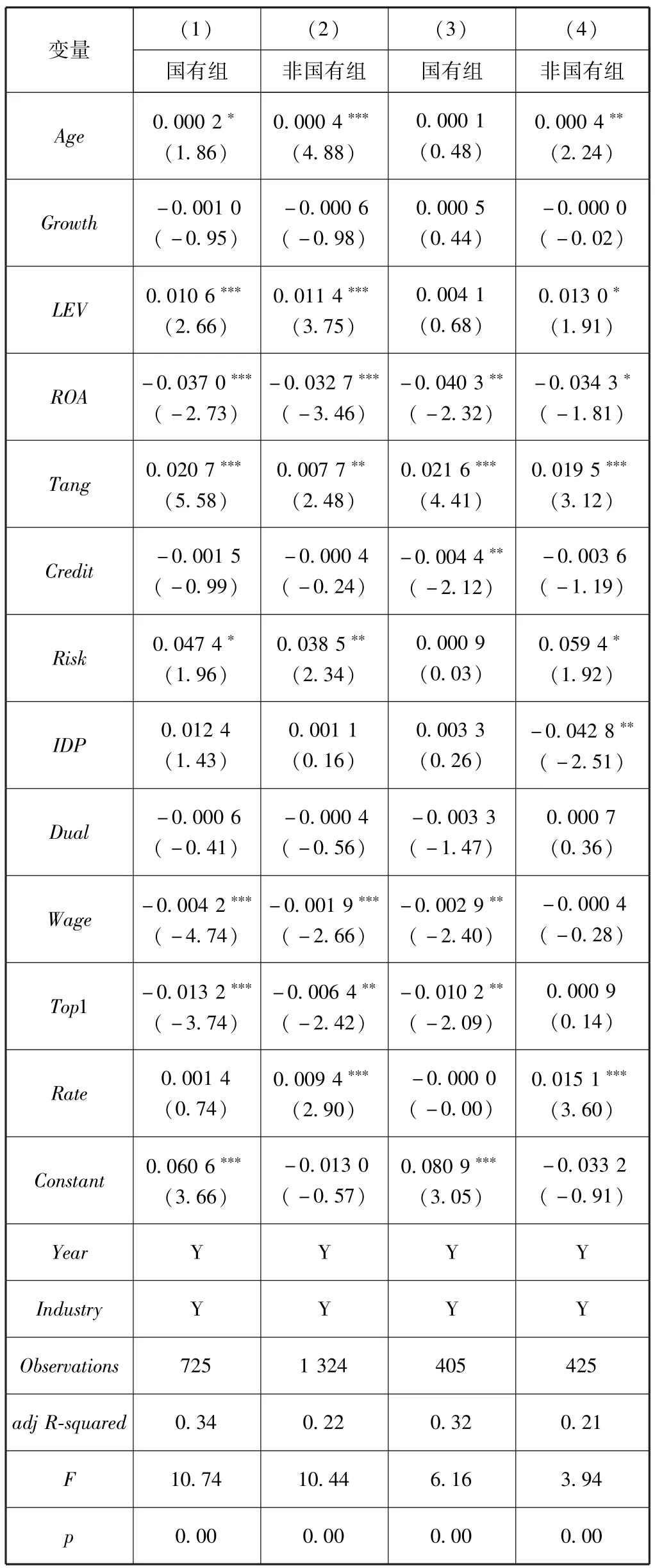

Cull和Xu(2003)[30]的研究表明与政府保持良好关系的企业有更大的可能性获得银行贷款。一方面,具有良好政治关系的企业更可能以较低的利率获得银行贷款 (La Porta等,2003[31]),另一方面,这种企业在陷入财务困境时更容易得到政府的帮助(Faccio 等,2006[32])。 根据孙铮等 (2006)[33]的研究,上市公司的所有权性质会影响到会计信息的契约有用性,由于政府对国有企业的各种优惠政策在一定程度上可以被视为为国有企业提供了隐形担保,国有企业的会计信息在债务契约中的有用性要弱于非国有企业。廖秀梅 (2007)[34]研究了会计信息对于贷款人决策的影响,提出在国有企业中,贷款人因为政府对国有企业的担保作用,并没有有效地利用会计信息对国有企业的贷款进行审查。基于以上研究结论,本文预期国有企业的债权人对相关商誉信息的敏感度会弱于非国有企业。为了验证这个推测,本文将样本数据分成了国有企业组和非国有企业组进行回归分析,回归结果如表6所示。

表6 产权性质对商誉信息与债务资本成本关系的影响

续前表

由表6中回归 (1)与 (2)的对比可知,商誉增加信息在国有组中的回归系数不显著,而在非国有组中其回归系数在1%水平上显著。说明与非国有企业相比,国有企业的并购商誉增加信息并不会引起债务融资成本的降低,国有企业的会计信息在债权人的决策中所体现的作用有限,证明了与前文的分析预期相一致。由回归 (3)和 (4)的对比可知,国有企业组商誉减值的系数为正但不显著,没有证据表明国有企业的债权人会因为商誉减值而提高债务融资成本;非国有企业组商誉减值的系数为正且在5%的水平上显著,表明在非国有企业中,商誉的减值会引起债务融资成本的提高。该结论表明,无论国有企业会计信息所传递的是正面信息还是其负面信息,其在债权人决策中的作用都较为有限,而非国有企业中该类信息则会显著影响债权人的决策行为。

五、研究结论

会计信息反映了公司的财务状况和经营成果,债权人会通过会计信息判断公司的偿债能力。随着并购的发展,商誉对财务报表的影响也日益增加,预期会影响到债权人对公司的评价,从而影响债务契约的制定。本文以我国股票市场上2008年至2015年A股非金融类上市公司为样本,对并购商誉及商誉减值与债务资本成本之间的关系进行了实证检验。研究发现,商誉信息会显著影响到债务融资成本。债权人将商誉视为企业的一项资产,新增的并购商誉越多,债务融资成本越低;商誉减值越多,债务融资成本越高。本文的进一步研究发现,非国有企业的债权人相对于国有企业的债权人,对并购新增商誉信息和商誉减值信息的敏感度更高,说明债权人的资本定价决策不仅仅受到商誉信息本身的影响,也会因为企业具体环境的差异而产生差异。

本文的研究发现表明,商誉信息会影响到相关利益者的决策行为,具有决策有用性,因而在资产负债表中确认商誉资产是合理的。但是考虑到商誉计量的复杂性以及不可验证性,会计准则还需不断提高对商誉估值和商誉减值方法的要求,提高商誉的会计信息质量,以便为利益相关者提供更加准确的决策依据。

[1]许家林.商誉会计研究的八十年:扫描与思考[J].会计研究,2006(8):18-23.

[2]Boennen S,Glaum M.Goodwill Accounting:A Review of the Literature[J].SSRN Working Paper,2014.

[3]Kothari S P,Ramanna K,Skinner D J.Implications for GAAP from an Analysis of Positive Research in Accounting [J].Journal of Accounting &Economics,2010,50(2):246-286.

[4]叶建芳,何开刚,杨庆,叶艳.不可核实的商誉减值测试估计与审计费用[J].审计研究,2016(1):76-84.

[5]曲晓辉,卢煜,汪健.商誉减值与分析师盈余预测——基于盈余管理的视角[J].山西财经大学学报,2016(4):101-113.

[6]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57 -116.

[7]Chauvin K W,Hirschey M.Goodwill,Profitability,and the Market Value of the Firm [J].Journal of Accounting and Public Policy,1994,13(2):159-180.

[8]Bens D A,Heltzer W,Segal B.The Information Content of Goodwill Impairments and SFAS 142 [J].Journal of Accounting,Auditing& Finance,2011,26(3):527-555.

[9]杜兴强.商誉的性质及对权益计价的影响——理论分析与基于企业会计准则 (2006)的经验证据[C].商誉会计研讨会论文集2010年,2010.

[10]Lee C.The Effect of SFAS 142 on the Ability of Goodwill to Predict Future Cash Flows[J].Journal of Accounting& Public Policy,2010,30(3):236-255.

[11]Johnson L T T,Petrone K P.Commentary:Is Goodwill an Asset? [J].Accounting Horizons,1998,12(3):293 -303.

[12]Henning S L,Shaw W H.Valuation of the Components of Purchased Goodwill[J].Journal of Accounting Research,2000,38(2):375 -386.

[13]Shleifer A,Vishny R W.Stock Market Driven Acquisitions[J].Journal of Financial Economics,2003,70(3):295 -311.

[14]谢纪刚,张秋生.股份支付、交易制度与商誉高估——基于中小板公司并购的数据分析[J].会计研究,2013(12):47-52.

[15]Shalev R,Zhang I X,Zhang Y.CEO Compensation and Fair Value Accounting:Evidence from Purchase Price Allocation [J].Journal of Accounting Research,2013,51(4):819-854.

[16]Paugam L,Astolfi P,Ramond O.Accounting for Business Combinations:Do Purchase Price Allocations Matter? [J].Journal of Accounting and Public Policy,2015,34(4):362-391.

[17]Rees L,Gore R.An Investigation of Asset Write-downs and Concurrent Abnormal Accruals[J].Journal of Accounting Research,1996,34(1):157-169.

[18]Ramanna K,Watts R L.Evidence on the Use of Unverifiable Estimates in Required Goodwill Impairment[J].Review of Accounting Studies,2012,17(4):749-780.

[19]Beatty A,Weber J.Accounting Discretion in Fair Value Estimates:An Examination of SFAS 142 Goodwill Impairments[J].Journal of Accounting Research,2006,44(2):257-288.

[20]Li Z,Shroff P K,Venkataraman R,et al.Causes and Consequences of Goodwill Impairment Losses[J].Review of Accounting Studies,2011,16(4):745-778.

[21]卢煜,曲晓辉.商誉减值的盈余管理动机——基于中国A股上市公司的经验证据[J].山西财经大学学报,2016(7):87-99.

[22]Francis J,LaFond R,Olsson P,et al.The Market Pricing of Accruals Quality[J].Journal of Accounting and Economics,2005,39(2):295 -327.

[23]Zou H,Adams M B.Debt Capacity,Cost of Debt,and Corporate Insurance [J].Journal of Financial and Quantitative Analysis,2008,43(02):433-466.

[24]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[25]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of financial economics,1976,3(4):305-360.

[26]Sengupta P.Corporate Disclosure Quality and the Cost of Debt[J].Accounting Review,1988,12(1):94 -95.

[27]陆正飞.企业适度负债的理论分析与实证研究[J].经济研究,1996(2):52-58.

[28]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-62.

[29]傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J].中国软科学,2015(11):94-108.

[30]Cull R,Xu L C.Why Get Credit?The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises[J].Journal of Development Economics,2003,71(2):533-559.

[31]La Porta R,Lopez-de-Silanes F,Zamarripa G.Related Lending[J].Quarterly Journal of Economics,2003,118(1):231 -268.

[32]Faccio M,Masulis R W,Mcconnell J J.Political Connections and Corporate Bailouts[J].Journal of Finance,2006,61(6):2597 -2635.

[33]孙铮,李增泉,王景斌.所有权性质、会计信息与债务契约——来自我国上市公司的经验证据[J].管理世界,2006(10):100-107.

[34]廖秀梅.会计信息的信贷决策有用性:基于所有权制度制约的研究[J].会计研究,2007(5):31-38.

猜你喜欢

南大法学(2021年5期)2021-04-19 12:26:12

法大研究生(2020年1期)2020-07-22 06:05:30

理财·市场版(2019年8期)2019-09-10 07:22:44

玩具世界(2018年10期)2019-01-19 01:12:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

商业会计(2015年15期)2015-09-21 08:26:30

商事法论集(2015年2期)2015-06-27 01:19:06