高管变更与财务重述:基于管理防御的视角

2017-07-05 08:11:10齐鲁光韩传模

中央财经大学学报 2017年3期

齐鲁光 韩传模

一、引言

管理防御 (managerial entrenchment)是指管理层在公司内、外部控制机制下,选择有利于维护自身职位并追求自身效用最大化的行为 (Morck等,1988[1])。管理防御是代理问题的突出表现形式,其存在使得代理问题更为复杂和扑朔迷离,从管理防御视角探究代理问题已成为目前公司治理研究中的焦点之一。在职位固守和自利性等管理防御动机驱使下,高管会对公司的投资、融资、现金政策及股利政策做出有利于自身而不顾股东利益的决策,也可能在公司业绩达不到预期时通过调整会计政策、实施盈余管理行为甚至采用财务欺诈等手段达到管理防御之目的。

高管变更是企业发展和战略实现过程的必经环节,在此期间,管理者与股东的利益冲突却被推至风口浪尖,高管的管理防御动机也变得极为强烈。无论是存在离职预期时不愿被辞退,还是在任期业绩考核时希冀拿到理想薪酬或辞退福利,以及在经理人市场上重新谋取理想职位,前任高管均有虚增利润的强烈管理防御动机。新任高管一方面需要与股东进行薪酬契约谈判,另一方面需要在管理团队中树立威信,因此,于被考核初期创设一个理想的业绩指标以建立管理防御基础是新任高管的首要任务。大量文献研究了高管离职时进行的盈余管理行为及高管变更当期企业发生的盈余管理行为,但鲜有文献研究高管变更对财务重述 (financial restatement)的影响。尽管财务重述 (尤其是调整业绩的财务重述)会产生严重的经济后 果 (Palmrose 等[2],2004;Desai 等,2006[3];魏志华等,2009[4];Amel-Zadeh 和 Zhang,2015[5]),并受到严格的监管①我国证监会发布的 《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》(2003)规定前期定期报告存在差错时应以重大事项临时公告形式及时披露更正后财务信息;财政部发布的 《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》(2006)则要求公司会计信息发生差错的应进行追溯调整。可见,我国已对财务重述制定了严格的监管制度。,但管理层通过财务重述实现自身收益最大化的行为时有发生 (Graham等,2008[6];曹强,2010[7];周晓苏和周琦,2011[8])。 那么, 在高管变更这一利益冲突极为尖锐的时期,财务重述行为是否因前后任高管的管理防御需要而有所增加?外部 “空降”的高管和内部继任的高管存在管理防御动机的不同,其财务重述行为是否有所差异?另外,前任高管或新任高管的管理防御强度不同是否也会影响财务重述行为的发生?

利用我国上市公司2010—2015年高管变更及上年度财务重述数据对上述问题进行实证检验,结果发现高管变更上一年的财务报表更容易被重述,且多是调减利润的重述,这一现象主要发生于新任高管为外部继任的公司。加入管理防御强度进一步检验发现,前任高管和后任高管的管理防御强度增大,均会导致高管变更上一年财务重述 (包括调减利润财务重述)的加剧。因此,高管变更上一年财务报表更容易被重述的内在动因源于前后任高管增强的管理防御动机。本文相对于前人文献进行的拓展在于:一是从财务重述视角检验了高管变更对会计信息质量的影响,发现高管变更期间新任高管容易对前期财务报表进行重述和更正;二是揭示出增强的管理防御动机是高管变更上一年财务报表更容易被重述的内在动因。财务重述既是前任高管实施管理防御的结果,也是后任高管实现管理防御的工具。本文增添了高管变更经济后果及财务重述成因的研究文献,为解释高管变更影响会计信息质量进而影响资本市场有效性提供了理论研究框架和新的经验证据,高管变更期间频发的财务重述则应引起监管部门、审计师及投资者的高度重视。

二、研究假设

(一)高管变更与财务重述

以会计指标衡量的经营绩效对公司高管的个人报酬和职业生涯有显著影响 (赵震宇等,2007[9])。当任职期间的业绩难以达到期望时,管理层为追求自身效用最大化很可能发生败德行为,利用信息优势 “烹饪账户”是管理层常用的手段,Watts和Zimmerman(1986)[10]提出的分红假设认为存在分红预期时,公司管理层更有可能提前确认盈利 (寅食卯粮),也有证据支持管理层通过操控应计项目的相机抉择进行 “收益平滑” (income smoothing)(Healy,1985[11];Defond 和 Park,1997[12])以最大化自身利益。财务重述会导致股价下跌 (Palmrose 等,2004[2];魏志华等,2009[4])、公司融资成本增加 (Hribar和 Jenkins,2004[13];Graham 等,2008[6];Baber等,2013[14])、 高管被诉讼 (Karpoff等,2008[15];Lev 等,2008[16]) 或被撤换 (Desai 等, 2006[3];Kryzanowski 和 zhang,2013[17];Gomulya 和 Boeker,2014[18]) 等严重的经济后果,造成公司在资本市场的资源分配中处于劣势(Amel-Zadeh和 Zhang,2015[5]), 但在利益驱使下仍被许多公司管理层作为实现其防御动机的重要手段(周晓苏和周琦,2011[8];陈丽英等,2012[19])。

管理层与股东的利益冲突在高管变更期间极为尖锐,一方面表现在股东希望通过更换高管提升当前拙劣的经营业绩及摆脱困境,并只愿付出较低的更换高管代价;但前任高管不情愿离职,离职时想拿到更高的辞退福利或期权收益,被辞退时会尽力维护其人力资源价值以便降低工作转换成本。另一方面表现在股东对新任高管寄予厚望却保持怀疑态度,并不愿支付超过前任高管的报酬;新任高管希冀通过实现一个初始的超过前任的业绩指标证明自身管理能力和价值,在管理团队中树立权威,以及在与股东的薪酬契约谈判中占据有利位置。在此尖锐的利益冲突时刻,前后任高管的管理防御动机较其他期间明显增强。

提高利润为主的业绩指标有利于高管职位固守及实现离职时的自身利益最大化,离职前进行调增业绩的盈余管理成为前任高管进行管理防御的重要途径(Dechow 等,1995[20];贺小刚等,2012[21];李增福和曾晓清,2014[22])。前任高管调增业绩的盈余管理行为势必会对新任高管实现任期的预定业绩目标产生不利影响,尽管多数文献验证支持新任高管会利用盈余管理手段调整任期之初的业绩指标 (Peter,2002[23];朱星文等,2010[24];杜兴强和周泽将,2010[25];林永坚等,2013[26]), 但应计盈余管理空间有限且逐步受到严格监管 (Cohen和Zarowin,2010[27];Gunny,2010[28];Zang,2012[29])、 真 实盈余管理严重损害公司价值 (Cohen和Zarowin,2010[27];Badertscher,2011[30];李增 福 等,2011[31];蔡春等,2013[32])以及前任高管离职时 “拼死一搏”式的盈余管理幅度较大等原因均会致使新任高管不得不选择财务重述直接调整前期财务报表中的业绩指标。陈丽英等 (2012)[19]研究表明公司被重述期间正向调整了盈余,重述归因于公司之前年度有意的盈余管理。因此,前任高管利用盈余管理等手段调增业绩的行为迫使新任高管通过财务重述对上一年财务报表进行更正。由于前任高管离职时的管理防御行为主要表现为调增利润,新任高管会利用财务重述改正前任高管在报表中的错误,表现为调减财务报表中的业绩指标,旨在将管理不善的责任归咎于前任并为其达到初始的业绩目标创设条件。为此,本文提出假设1和假设2。

H1:条件相同时,高管变更上一年财务报表更容易被重述。

H2:条件相同时,高管变更上一年财务报表更容易发生调减利润的财务重述。

(二)新任高管来源与财务重述

高管变更时,继任高管或者从公司内部现有管理者中选拔 (即 “内部继任”),或者从外部招聘或调任 (即 “外部继任”)。内部继任者之前多为前任高管的副手,大多参与过公司以前的决策过程,参与过之前的盈余操纵,难以将全部责任推卸给前任,加上与前任的 “利益共同体关系”及私人关系,内部继任者上任之初往往保持连续的会计政策,一般不会进行 “洗大澡” (take a big bath)式的负向盈余管理(杜兴强和周泽将,2010[25];李增福和曾晓清,2014[22]),同样极小可能对前期财务报表进行重述。外部继任者较之于内部继任者而言,未参与公司前期的经营决策及盈余管理活动,与前任高管不存在利益和私人关系,因此上任之初更可能改变企业的会计政策,进行更为激进的盈余管理,也更可能对前期财务报表中的错误进行重述。再说,外部 “空降”的高管多为具有职业经理人背景的高管,股东对其业绩考核更加严格,这些高管在上任后也更有创设优于前任业绩的压力,因此,在上任初期,他们更可能极力纠正前任高管的错误,为以后进行利润调整留下更广空间。基于此,本文得到假设3和假设4。

H3:新任高管为外部继任时,高管变更上一年财务报表更容易被重述。

H4:新任高管为外部继任时,高管变更上一年财务报表更容易发生调减利润的财务重述。

(三)管理防御强度与财务重述

随着我国人才竞争的不断加剧,企业高管更加珍惜当前的职位和既得利益。当然,经济条件、先天禀赋、管理能力、行业特长以及人脉关系等多种因素的差异造成各管理者管理防御动机存在明显差别,其采取的防御行为及程度也会有所不同。例如,年龄较大的高管一旦被辞退,其重新择业的难度加大,重新就业后的学习能力下降,因此年龄较大高管为保持现有职位和维持当前利益采取的管理防御强度高于低年龄高管,相应地,年龄较大高管实施的盈余管理等管理防御行为幅度可能较大。

高管变更期间,前任高管的管理防御强度越大,其离任前实施调增业绩的盈余管理幅度越大,甚至采用财务欺诈行为调整业绩的可能性也增加,与之相对应,高管变更上一年的财务报表被更正的财务重述必然相应增加。新任高管的管理防御强度也会影响其对前任高管调整业绩的更正意愿。新任高管对当前职位非常珍惜以及为获得股东赏识促使其更正影响其初始业绩来自前任的任何错误。因此,我们提出假设5和假设6。

H5:前任高管的管理防御强度越大,高管变更上一年财务报表更容易被重述;前任高管的管理防御强度越大,高管变更上一年财务报表更容易发生调减利润的财务重述。

H6:后任高管的管理防御强度越大,高管变更上一年财务报表更容易被重述;后任高管的管理防御强度越大,高管变更上一年财务报表更容易发生调减利润的财务重述。

三、研究设计

(一)样本设计

本文重在研究前后两任高管的管理防御动机对财务重述的影响,高管变更期间和财务重述期间是选择样本期间的重要依据,且高管变更期间处于财务重述期间的下一期。①财务重述是对已经公布财务报表进行的更正,重述行为一般发生在被重述财务报表会计期间的下一期,但统计财务报表重述数据时一般以被重述财务报表所在会计期间为依据,因此本文根据惯例将被重述财务报表所在会计期间界定为财务重述期间。我们先以包含财务重述数据 (相应的高管变更发生在次年)的2007—2014年沪深所有上市公司为初始样本,剔除金融类公司和数据缺失公司后得到的样本情况如表1。②由于不调整利润的财务重述对高管利益的影响较小,体现不出高管的管理防御行为,因此,我们搜集的财务重述样本全部涉及调整利润,包括重述调增利润和重述调减利润,而将未调整利润的财务重述公司予以删除。从表1中带阴影的数据看,2007年和2008年发生调整利润的财务重述公司较多,可能是2007年我国开始实施与国际接轨的《企业会计准则》造成的。2009年到2014年,发生调整利润的财务重述公司数较为稳定,说明实施《企业会计准则》对财务重述的重大影响因素已基本消除,为此,本文以2009—2014年财务重述数据为研究样本,对应的高管变更所在的年度是2010—2015年。由于当前我国数据库很少统计公司的财务重述信息,本文获取财务重述公司数据的方法是手工逐一对年报及临时公告进行检查,其他数据来源于CSMAR上市公司数据库。

表1 样本构成及各年财务重述情况

(二)变量

1.被解释变量。

财务重述 (Restate)为本文的被解释变量,具体设置了3个哑变量,包括所有调整利润的财务重述(Restate-all)、调增利润财务重述 (Restate-high)和调减利润财务重述 (Restate-low)。当公司发生调整利润的财务重述时,Restate-all值取1,否则为0。当公司发生财务重述调增利润时Restate-high值取1,否则取0。当公司发生财务重述调减利润时Restate-low值取1,否则取0。

2.解释变量。

高管变更 (Dirturn)是主要的解释变量。国外企业CEO的权力在中国公司中分属于董事长和总经理,但重要事项的决策权主要由董事长行使,且董事长一般是公司的法人代表,因此借鉴已有研究 (Kato和 Long,2006[33];方军雄,2012[34];齐鲁光和韩传模,2015[35]),我们将董事长变更界定为本文的高管变更,并在稳健性测试中将总经理变更作为高管变更。高管变更 (Dirturn)也具体设置了3个变量,分别是所有董事长变更 (Dirturn-all)、新任董事长外部继任 (Dir-out)和新任董事长内部继任 (Dir-in)。当年公司董事长发生变更的,变量Dirturn-all取值为1,否则为0。当高管变更且新任董事长为外部继任的,Dir-out值取1,否则取0。当高管变更且新任董事长为内部继任的,Dir-in值取1,否则取0。

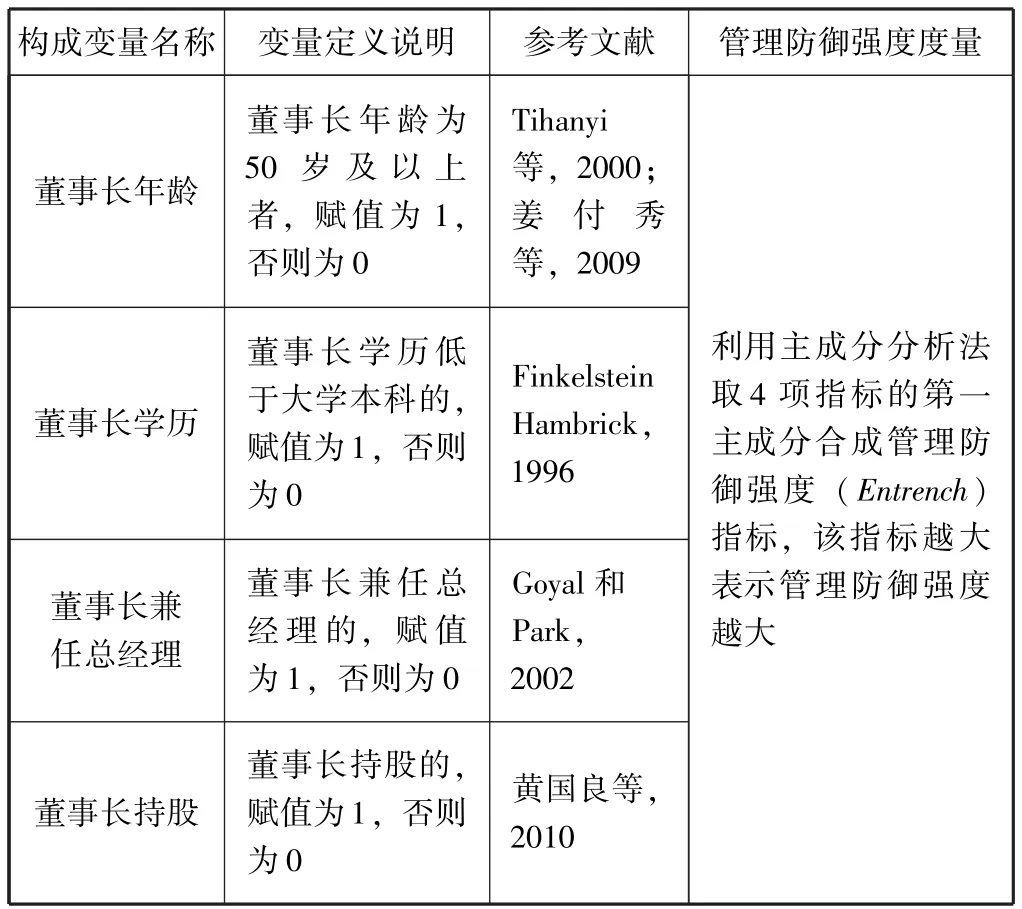

管理防御强度 (Entrench)是本文的另外一类重要解释变量。高阶管理理论 (upper echelons theory)将高层管理者的特征、战略选择与组织绩效纳入同一理论框架 (Hambrick和Mason,1984[36]),强调高层管理者对企业运营的重要作用,同时也承认高层管理者的人性弱点导致的负面作用,管理防御正是高管因人性弱点而采取的机会主义行为。于是,众多学者沿用高阶管理理论,选用高层管理者的人口统计学特征测度管理防御程度。高管的权力大小直接影响着其所作出的企业经营决策,也是高管实现自身管理防御的基础。从当前研究文献看,反映人口统计学特征的高管年龄和高管受教育程度,以及反映高管权力的董事长兼任总经理、高管持股情况、股权集中度、高管任期和独立董事比例成为测度管理防御强度的常用指标。由于我国企业存在股权性质差异,民营企业股权集中代表大股东可以严格监管企业高管,但国企中股权集中并不表示高管受到更严格的监督;独立董事在我国上市公司中发挥的治理作用可能还较有限;本研究中前任高管的任期与后任高管的任期存在明显的不可比。因此,本文测量管理防御强度时放弃了股权集中度、独立董事比例及高管任期三项指标,而选用董事长年龄、董事长学历、董事长兼任总经理和董事长持股4项指标,且我们利用主成分分析法取4项指标的第一主成分合成管理防御强度 (Entrench)指标,以综合反映各公司高管的管理防御能力,具体构建过程见表2。本文设置前任高管管理防御强度 (Entrench-old)和新任高管管理防御强度 (Entrench-new)两个表示管理防御强度的解释变量。

表2 管理防御强度指标构建

3.控制变量。

借鉴现有的研究文献 (Palmrose等,2004[2];于鹏,2007[37];何威风和刘启亮,2010[38]), 本文还选取可能影响财务重述的公司规模 (Lna)、负债水平 (Lev)、公司价值 (TQ)、营业收入增长水平(Δincome)、每股收益增长水平 (Δeps)、审计收费(Lnfee)和投资支出比率 (Invest)作为控制变量。增发新股公司和亏损公司更容易进行盈余管理,因此,我们还将公司近3年增发新股 (SEO)及公司近3年发生亏损 (Loss)作为控制变量。

(三)回归模型设计

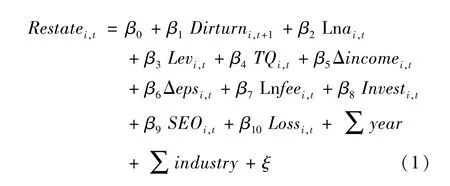

为检验本文假设,我们设置如下回归模型:

回归模型 (1)中的Restatei,t分别代表Restate-all、Restate-high和Restate-low,而Dirturni,t+1分别代表下一期的Dirturn-all、Dir-out和Dir-in。由于模型 (1)中的被解释变量Restate为逻辑变量,且解释变量Dirturn并不符合正态分布,所以我们选用的实证方法为逻辑回归 (Logistic回归)。该模型检验高管变更上一年财务报表是否容易被重述 (H1和H2),以及检验新任高管来源对财务重述的影响 (H3和H4)。

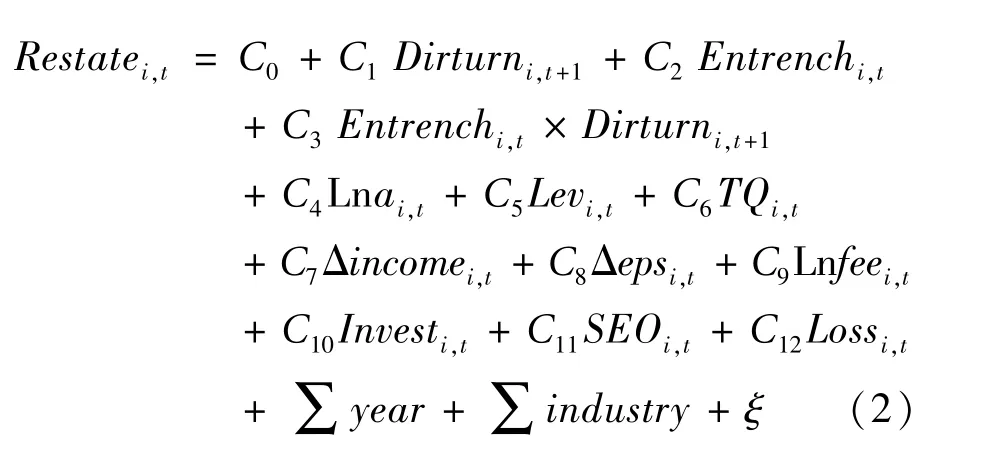

回归模型 (2)中的Entrenchi,t分别代表Entrenchold和Entrench-new。模型 (2)也采用逻辑回归(Logistic回归)方法,主要用于检验前后任高管的管理防御强度对高管变更上一年财务报表重述的影响(H5和H6)。

四、实证结果与分析

(一)描述性统计与差异分析

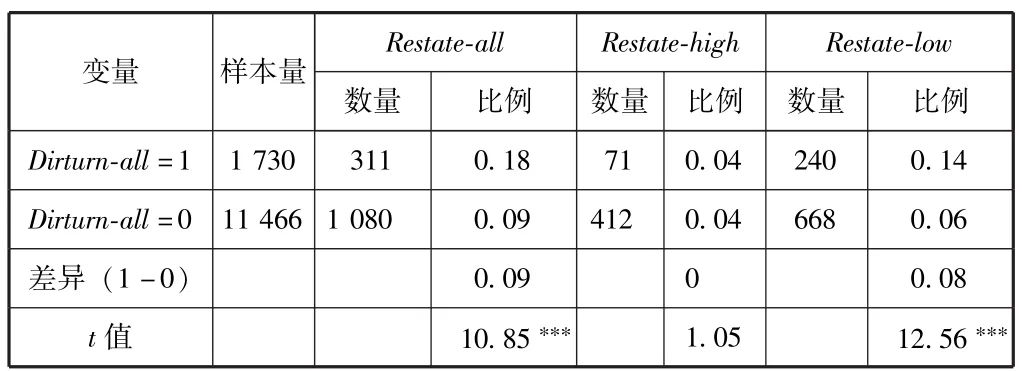

按照下一年高管变更情况对财务重述进行的统计及均值差异分析列示在表3中。从表3的A部分看,13 196个个体组成的总体中下一年度发生高管变更1 730家。下一年度高管变更公司发生财务重述数量为311家,比例为0.18,在1%水平上显著大于高管未变更公司 (Dirturn-all=0)的财务重述比例(0.09),结果支持H1。下一年度高管变更公司调增利润财务重述数量为71家,比例为0.04,与高管未变更公司比例并无差别;而下一年度高管变更公司调减利润的财务重述数量为240家,比例为0.14,在1%水平上显著大于高管未变更公司的财务重述比例(0.06),均值差异比较支持H2。

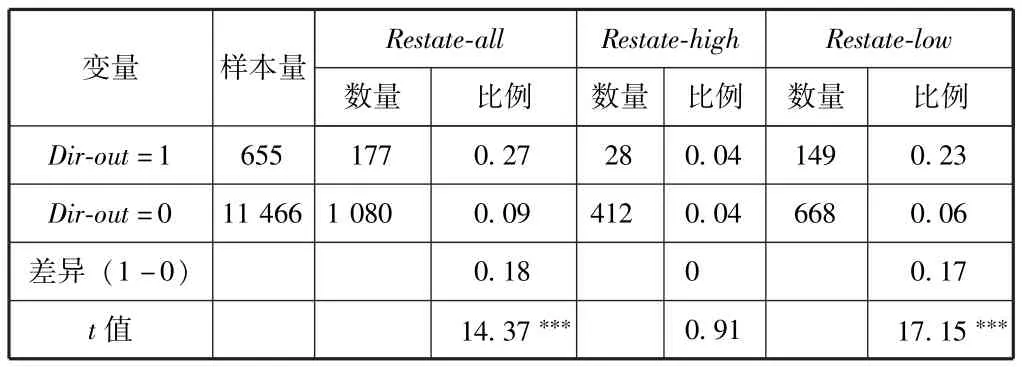

从表3的B部分看,1 730家高管变更公司中新任董事长为外部继任的655家,其中有177家发生财务重述,比例达到0.27,在1%水平上显著高于高管未变更公司的财务重述比例 (0.09),结果支持H3。655家高管变更且新任董事长为外部继任公司发生调增利润财务重述数量为28家,比例0.04,与高管未变更公司差别不大;而这655家公司中有149家存在调减利润的财务重述,比例为0.23,在1%水平上显著高于高管未变更公司调减利润的财务重述比例(0.06),均值差异分析支持H4。

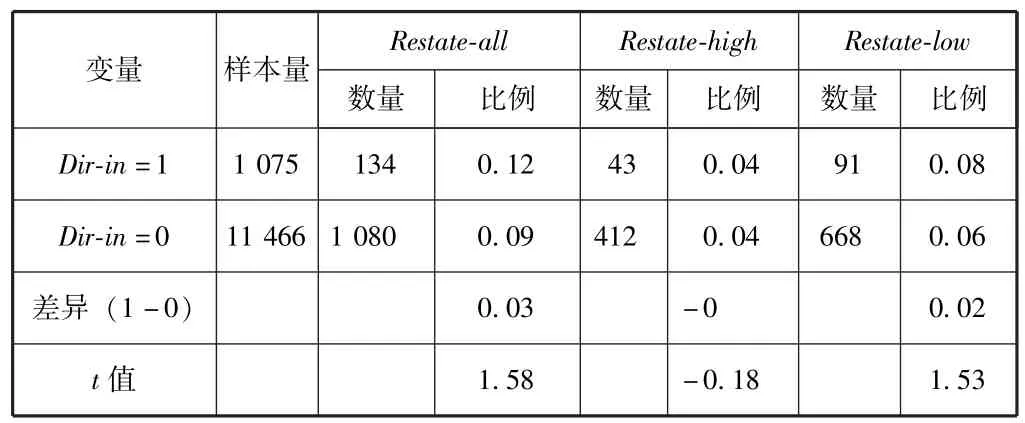

根据表3的C部分列示的结果,1 730家高管变更公司中新任董事长为内部继任的为1 075家,说明内部继任的高管数量明显大于外部继任数量。从高管变更时新任董事长为内部继任对财务重述的影响比较分析看,高管变更时新任董事长为内部继任对各类财务重述 (Restate-all、Restate-high和Restate-low)的影响并不大,检验结果进一步支持H3和H4。

表3A 财务重述按高管变更统计及均值差异比较

表3B 财务重述按外部继任高管统计及均值差异比较

表3C 财务重述按内部继任高管统计及均值差异比较

从各控制变量的描述性统计发现,除公司规模和审计费用因取自然对数变化较小外,其他控制变量的变化幅度均较大,为此,我们在回归分析时对连续变量做了1%的双侧winsorize处理。

(二)回归分析

1.高管变更与财务重述的关系。

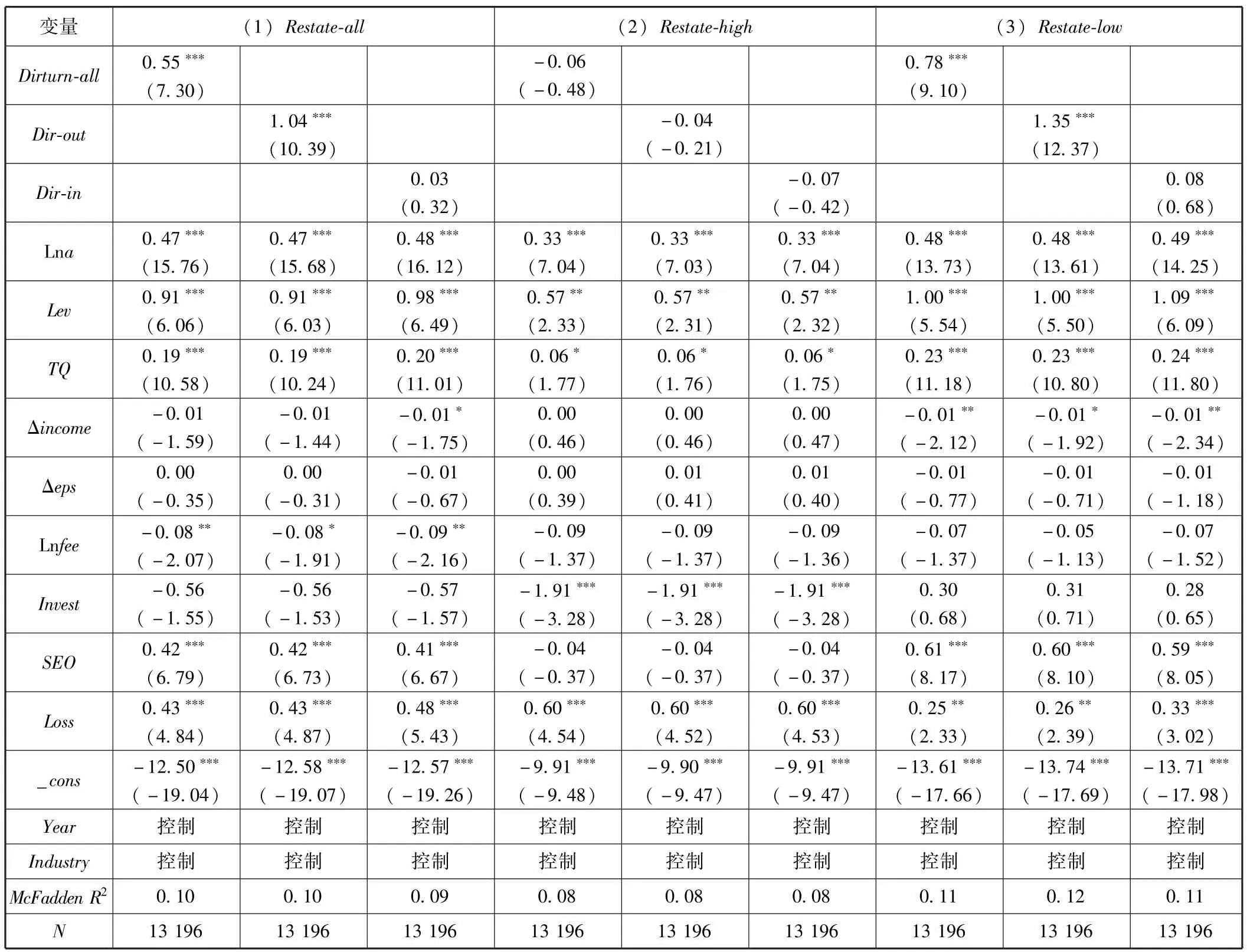

利用模型 (1)进行的回归分析可以验证高管变更与财务重述的关系,回归结果列示在表4中。从表4的第一行看,Restate-all与Dirturn-all在1%水平上显著正相关,表明高管变更公司上一年财务报表更容易被重述,回归结果支持H1。Restate-high与Dirturn-all负相关但不显著,Restate-low与Dirturn-all在1%水平上显著正相关,表明高管变更上一年财务报表更容易发生调减利润的财务重述,实证结果支持H2。

从表4的第二行看,Restate-all与Dir-out在1%水平上显著正相关,表明高管变更且新任高管为外部继任公司上一年财务报表更容易被重述,回归结果支持H3。Restate-high与Dir-out负相关但不显著以及Restate-low与Dir-out在1%水平上显著正相关,支持高管变更且新任高管为外部继任公司上一年财务报表更容易发生调减利润的财务重述,支持H4。

从表4的第三行看,Restate-all、Restate-high及Restate-low与Dir-in的关系均不具有显著性,从而说明高管变更且新任高管为内部继任公司上一年财务报表被重述的可能性较小。

控制变量方面,Lna、Lev、TQ、SEO和Loss与各类Restate显著正相关,说明规模越大、负债水平越高、价值增长较快、近期增发新股以及近期发生亏损的公司更容易发生财务重述。Invest与各类Restate显著负相关,表明公司投资比例越高发生财务重述反而越少。其他变量与财务重述的关系并不明显。

表4 高管变更与财务重述关系回归分析

2.管理防御强度对高管变更期间财务重述的影响。

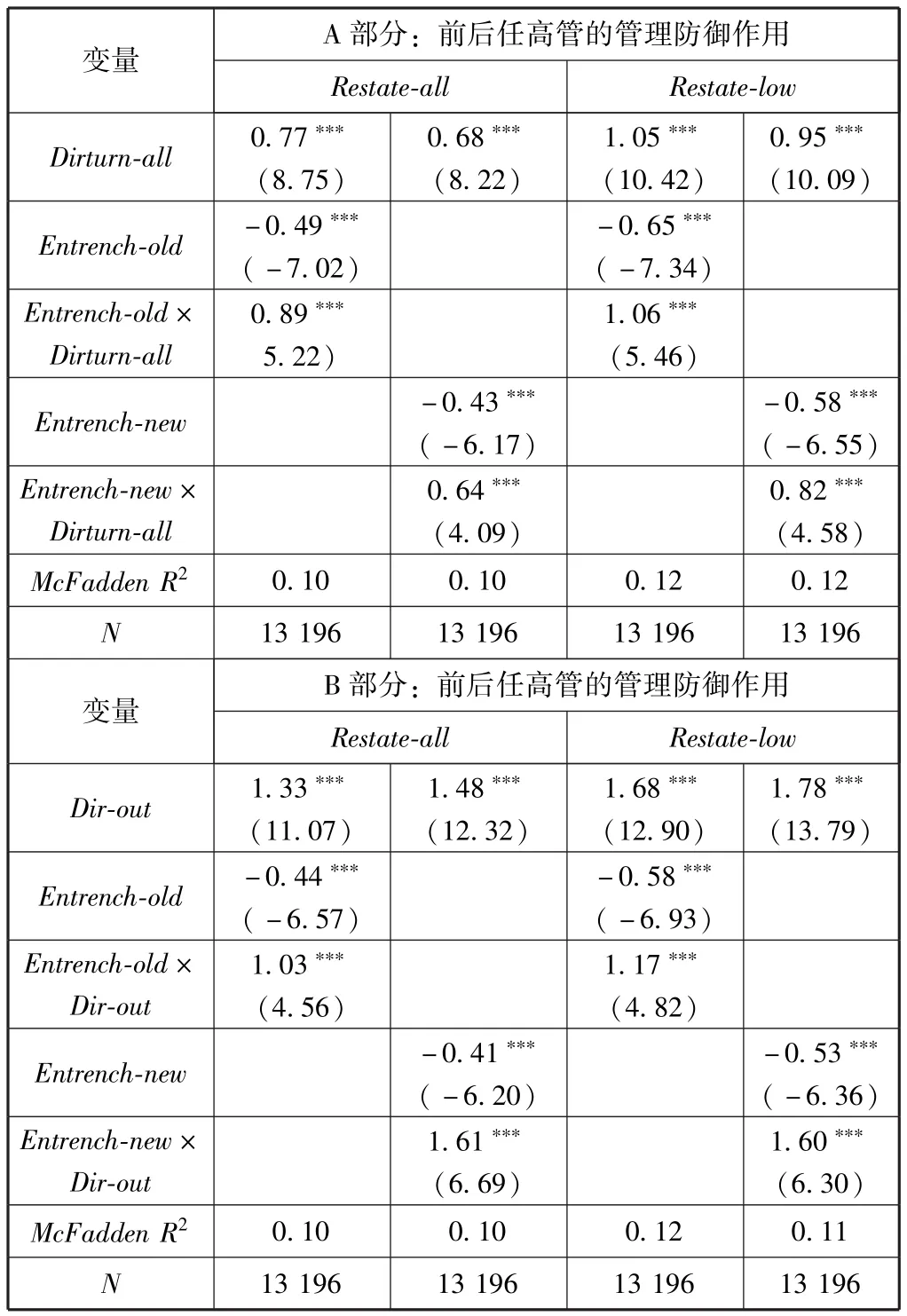

利用模型 (2)检验管理防御强度对高管变更期间财务重述影响的回归结果反映在表5中。①需要说明的是,由于高管变更上一年不易发生调增利润的财务重述,以及新任高管为内部继任的高管变更上一年也不易发生财务重述,我们未列示管理防御强度在这两类情况下的作用。从回归结果看,以Restate-all为被解释变量的交乘项Entrench-old×Dirturn-all和Entrench-old×Dir-out系数均显著为正,说明前任高管的管理防御强度越大,高管变更上一年财务报表更容易被重述;以Restate-low为被解释变量的交乘项Entrench-old×Dirturn-all和Entrench-old×Dir-out的系数均在1%水平上显著为正,说明前任高管的管理防御强度越大,高管变更上一年报表更容易发生调减利润的财务重述,实证结果支持H5。

另一方面,以Restate-all为被解释变量的交乘项Entrench-new×Dirturn-all和Entrench-new×Dir-out系数均显著为正,说明后任高管的管理防御强度越大,高管变更上一年财务报表更容易被重述;以Restatelow为被解释变量的交乘项Entrench-new×Dirturn-all和Entrench-new×Dir-out系数也都是在1%水平上显著为正,同样表明后任高管的管理防御强度越大,高管变更上一年财务报表更容易发生调减利润的财务重述,证据支持H6。

表4中列示的高管变更上一年财务重述增加的内在动因在表5中得以体现,即高管变更上一年财务报表容易被重述主要源于前后任高管增强的管理防御动机,前任高管实施调增利润的管理防御行为是导致财务报表容易被后任高管更正的原因;而后任高管则通过对任期前的财务报表予以重述这一工具奠定其任期管理防御基础。

表5 管理防御强度作用回归分析

(三)稳健性检验

1.内生性问题。

财务重述的经济后果之一是可能导致高管变更(Desai等,2006[3];Kryzanowski和 Zhang,2013[17];Gomulya和Boeker,2014[18]), 为消除这一影响, 我们删除了高管变更公告时间晚于财务重述公告时间的198家公司,共得到1 193个财务重述的样本,回归分析的样本量相应减少为12 998,检验得到的结果与前文的结论一致。

2.其他检验。

根据 《证券法》(2013年)第六十九条的规定,上市公司高管对财务报告等信息披露承担连带责任,因此新任高管不会对其责任期 (高管变更当年及下年)的财务报表随意进行重述。本文验证了高管变更对当年财务重述的影响以及对下一年财务重述的影响,未发现高管变更当年及下一年财务重述增加的现象。考虑到退休、工作调动、健康原因以及控股权变动等正常变更的高管防御动机较弱,我们以高管的非正常变更作为高管变更的替代变量,回归结果更为显著。我们将总经理变更代替董事长变更作为高管变更的替代变量,回归结果基本一致,只是显著性有所减弱,这可能是我国高管的权力主要集中于董事长手中造成的。以沪深所有上市公司2007—2014年16 234个公司年数据组成的样本为对象进行的实证检验结果依然支持本文的假设。

五、结论与启示

在管理者与股东利益冲突极为严重的高管变更期间,前任高管为实现职位固守和自利动机极易通过盈余管理等手段调增利润,后任高管可能对前期财务报表进行重述以创设一个初始的业绩指标并将拙劣的业绩归责于前任。在此研究目标下,本文利用我国上市公司2010—2015年高管变更及对应上年度财务重述数据进行实证检验,结果发现高管变更上一年财务报表更容易被重述,而且是容易发生调减利润的财务重述,这一现象主要发生于新任高管为外部继任的公司。加入管理防御强度进一步检验发现,前任高管和后任高管的管理防御强度增大,都会导致高管变更上一年财务报表被重述 (包括调减利润财务重述)的加剧。

本文的贡献包括:一是从财务重述视角检验了高管变更对会计信息质量的影响,发现高管变更期间新任高管容易对前期财务报表进行重述和更正。二是验证了财务重述既是管理层实施管理防御的结果,也是管理层实现管理防御的重要手段。高管变更上一年财务报表容易被重述的内在动因在于前后任高管增强的管理防御动机。因此,本文在丰富高管变更经济后果及财务重述研究文献的同时,也为高管变更影响会计信息质量进而影响资本市场有效性提供了新的经验证据。

根据本文的研究结果,高管变更前后管理者与股东利益冲突极为剧烈,高管基于管理防御动机进行盈余管理和财务重述调整业绩的现象较为频繁,因此证券监管部门应加强高管变更前后期间公司会计信息质量的监管,尤其是应加强可能产生严重经济后果财务重述行为的监管;外部审计也应重视对此类公司重大错报风险的合理评估并实施针对性的风险应对程序;发生高管变更的公司则应该通过健全公司治理抑制高管的信息操控行为以更好保护广大股东利益;外部信息使用者需要对高管变更前后期间公司会计信息作出合理预判并对其投资决策进行相应调整。

[1]Morck R,Shleifer A,Vishny R W.Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988,20(1):293-315.

[2]Palmrose Z V,Richardson V J,Scholz S.Determinants of Market Reactions to Restatement Announcements[J].Journal of Accounting and Economics,2004,37(1):59-89.

[3]Desai H,Hogan C E,Wilkins M S.The Reputational Penalty for Aggressive Accounting:Earnings Restatements and Management Turnover[J].The Accounting Review,2006,81(1):83-112.

[4]魏志华,李常青,王毅辉.中国上市公司年报重述公告效应研究[J].会计研究,2009(8):31-39.

[5]Amel-Zadeh A,Zhang Y.The Economic Consequences of Financial Restatements:Evidence from the Market for Corporate Control[J].The Accounting Review,2015,90(1):1-29.

[6]Graham J R,Li S,Qiu J P.Corporate Misreporting and Bank Loan Contracting[J].Journal of Financial Economics,2008,89(1):44 -61.

[7]曹强.中国上市公司财务重述原因分析[J].经济管理,2010,32(10):119-126.

[8]周晓苏,周琦.基于盈余管理动机的财务重述研究[J].当代财经,2011(2):109-117.

[9]赵震宇,杨之曙,白重恩.影响中国上市公司高管层变更的因素分析与实证检验[J].金融研究,2007(8):76-89.

[10]Watts R L,Zimmerman J L.Positive Accounting Theory[M].Prentice-Hall Inc,1986.

[11]Healy P M.The effect of Bonus Schemes on Accounting Decisions[J].Journal of Accounting and Economics,1985,7(1):85 -107.

[12]Defond M L,Park C W.Smoothing Income in Anticipation of Future Earnings[J].Journal of Accounting and Economics,1997,23(2):115-139.

[13]Hribar P,Jenkins N T.The Effect of Accounting Restatements on Earnings Revisions and the Estimated Cost of Capital[J].Review of Accounting Studies,2004,9(2):337-356.

[14]Baber W R,Gore A K,Rich K T et al.Accounting Restatements,Governance and Municipal Debt Financing[J].Journal of Accounting & Economics.2013,56(2):212-227.

[15]Karpoff J M,Lee D S,Martin G S.The Consequences to Managers for Financial Misrepresentation [J].Journal of Financial Economics,2008,88(2):193-215.

[16]Lev B,Ryan S G,Wu M.Rewriting Earnings History[J].Review of Accounting Studies.2008,13(4):419 -451.

[17]Kryzanowski L,Zhang Y.Financial Restatements and Sarbanes-Oxley:Impact on Canadian Firm Governance and Management Turnover[J].Journal of Corporate Finance.2013,21(6):87-105.

[18]Gomulya D,Boeker D.How Firms Respond to Financial Restatement:CEO Successors and External Reactions[J].Academy of Management Journal,2014,57(6):1759-1785.

[19]陈丽英,李婉丽,吕怀立.盈余重述归因分析——资产负债表膨胀的角度[J].南开管理评论.2012,15(6):34-43.

[20]Dechow P M,Sloan R G,Sweeney A P.Detecting Earnings Management[J].The Accounting Review,1995,70(2):193 -225.

[21]贺小刚,张远飞,连燕玲.高管离任前的盈余管理:公司治理机制能起到作用吗?[J].经济管理,2012,34(11):113-124.

[22]李增福,曾晓清.高管离职、继任与企业的盈余操纵[J].经济科学,2014(3):97-113.

[23]Peter W.Earnings Management Surrounding CEO Turnovers[J].Accounting and Finance,2002,42(2):169 -193.

[24]朱星文,廖义刚,谢盛纹.高级管理人员变更、股权特征与盈余管理——来自中国上市公司的经验证据[J].南开管理评论,2010,13(2):23-29.

[25]杜兴强,周泽将.高管变更、继任来源与盈余管理[J].当代经济科学,2010,32(1):23-33.

[26]林永坚,王志强,李茂良.高管变更与盈余管理:基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013,16(1):4-14.

[27]Cohen D,Zarowin P.Accrual-based and Real Earnings Management activities Around Seasoned Equity Offerings[J].Journal of Accounting and E-conomics,2010,50(1):2-19.

[28]Gunny K A.The Relation between Earnings Management Using Real Activities Manipulation and Future Performance:Evidence from Meeting Earnings Benchmarks[J].Contemporary Accounting Research,2010,27(3):855 -888.

[29]Zang A.Evidence on the Trade-off between Real Activities Manipulation and Accrual-based Earnings Management[J].The Accounting Review,2012,87(2):675-703.

[30]Badertscher B.Overvaluation and the Choice of Alternative Earnings Management Mechanisms[J].The Accounting Review,2011,86(5):1491-1518.

[31]李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011,19(2):49-56.

[32]蔡春,李明,和辉.约束条件、IPO盈余管理方式与公司业绩[J].会计研究,2013(10):35-42.

[33]Kato T,Long C.Executive Turnover and Firm Performance in China[J].American Economic Review,2006,96(2):363 -367.

[34]方军雄.高管超额薪酬与公司治理决策[J].管理世界.2012(11):144-155.

[35]齐鲁光,韩传模.机构投资者持股、高管权力与现金分红研究[J].中央财经大学学报.2015(4):52-57.

[36]Hambrick D C,Mason P A.Upper Echelons:the Organization as A Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[37]于鹏.股权结构与财务重述:来自上市公司的证据[J].经济研究,2007(9):134-144.

[38]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7):144-155.

猜你喜欢

审计与理财(2020年10期)2020-11-03 03:31:02

现代经济信息(2020年34期)2020-06-08 06:02:42

汉语世界(The World of Chinese)(2018年2期)2018-10-24 11:01:38

青年歌声(2018年9期)2018-10-24 02:24:58

青年歌声(2018年8期)2018-10-22 01:16:14

红土地(2018年8期)2018-09-26 03:19:14

辽宁经济(2017年5期)2017-07-12 09:39:47

河南水利年鉴(2017年0期)2017-05-19 02:29:13

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

江苏年鉴(2014年0期)2014-03-11 17:09:14