投资性房地产公允价值计量的价值相关性研究

2017-06-29 12:00:10张莲

重庆科技学院学报(社会科学版) 2017年2期

张莲

投资性房地产公允价值计量的价值相关性研究

张莲

选取我国沪深两市2007年1月1日至2015年12月31日采取公允价值模式对投资性房地产进行计量的61家上市公司为样本,借鉴Ohlson的价格模型,对投资性房地产公允价值计量的相关性问题进行研究,并进一步从公司治理角度探讨管理层权利大小对公允价值计量的相关性影响。研究发现,投资性房地产公允价值计量具有显著的价值相关性;董事长、总经理两职兼任以及管理层持股比例越大,管理层的权利越大,公允价值计量越可能成为管理层操纵利润的手段,进而会降低公允价值计量的会计信息的可靠性和相关性。

管理层权力;投资性房地产;公允价值;价值相关性

近年来,上市公司披露的会计信息的相关性越来越受到投资者等利益相关者的重视。我国房地产行业发展迅速,房价一直处于上涨状态。从理论上来说,在物价波动频繁的情况下,与历史成本相比,选取公允价值计量可以真实地反映出投资性房地产的价值,提高会计信息的相关性,公允价值计量模式应当受到上市公司的青睐。然而,截止到2015年末,我国沪深两市持有投资性房地产项目的上市公司数已经增加至1 236家,但只有56家上市公司选取公允价值计量模式。虽然《企业会计准则第39号—公允价值计量》规定了公允价值的评估方法,但并没有明确在实务中公允价值评估方法如何具体操作。这就给公司管理层利用公允价值操纵盈余管理、平滑利润创造了条件,致使公允价值的可靠性受到质疑。

外部投资者与公司管理层之间存在一定程度上的信息不对称。与历史成本相比,投资性房地产的公允价值的可靠性相对较低,公允价值很可能成为公司管理层进行盈余管理、操纵利润的工具。我国资本市场起步较晚,公司治理机制不健全,股权结构设置不合理,经常出现“一股独大”“管理层权力过大”的现象。在国有控股企业中,“所有权不清晰”会导致所有者缺位,形成内部人控制。公司管理层有动机、也有能力利用公允价值操纵利润,从而降低公允价值信息的可靠性。然而,公允价值会计信息的可靠性反过来又会影响会计信息的相关性。理论上,有效的公司治理机制可以降低管理层进行盈余管理的可能性,保障会计信息的可靠性,提高公允价值信息的相关性。

采用公允价值核算投资性房地产项目是否能够提高会计信息的相关性?公司治理会对投资性房地产公允价值计量的相关性产生什么影响?这些问题都亟待理论界以及实务界去研究和解决。目前,学者们关于投资性房地产公允价值的研究主要集中在公允价值的可靠性、选择计量模式的影响因素以及产生的经济后果等方面,国内学者研究公允价值计量的价值相关性不多。笔者拟对我国投资性房地产公允价值计量是否具有价值相关性进行研究,并进一步从公司治理角度探讨管理层权力对公允价值计量的价值相关性的影响。

一、文献综述

(一)公允价值计量及其价值相关性研究

J.Ohlson经过研究发现,净资产以及公允价值变动损益对股价有很强的解释力,与股价之间具有明显的价值相关性,即公允价值计量可以提高财务信息的相关性[1]。E.A.Eccher等人的研究结果表明,美国银行表外披露的1992年的债券、证券以及贷款等金融工具采取公允价值计量后,会计信息的相关性得以提高,1993年的金融工具公允价值信息没有表现出明显的相关性[2]。研究发现:公司治理会对公允价值信息的相关性产生明显影响;公司治理机制越好,公允价值信息对股票价值的解释能力越强[3-4]。

邓传洲的研究结果表明,公允价值披露的投资的持有利得(损失)以及公允价值调整额对股价并没有表现出很强的解释力,而会计盈余具有明显的价值相关性[5]。刘永泽等人通过研究得出结论:公允价值的采用可以提高会计信息的质量,公允价值信息对股价具有明显的价值相关性,金融危机的爆发并没有对公允价值计量的价值相关性产生显著的影响[6]。薛倚明等人的研究发现,公允价值变动以及公允价值反映的每股净资产对股价具有很强的解释力,在引入公允价值计量后,我国上市公司披露会计信息的相关性得到很大的提升[7]。

(二)投资性房地产选择公允价值模式的动机及影响因素研究

G.J.Benston的研究发现,公允价值计量会成为公司管理层操纵盈余管理、平滑业绩的有效手段,公允价值计量会降低会计信息的可靠性,在一定程度上会误导投资者[8]。J.R.Dietrich等人的研究发现,选取公允价值计量投资性房地产能够提升财务信息的客观公正性,但是管理层可能会以公允价值计量为手段进行向上的盈余管理,提高公司业绩[9]。N.Thomas等人通过分析发现,公允价值计量可以提高会计信息的相关性,投资性房地产公允价值计量信息的可靠性直接影响公司的股价,投资者对公允价值计量的投资性房地产信息的可靠性持怀疑态度[10]。

王福胜等人的研究结果表明,管理层为了美化公司业绩,提高盈利能力、偿债能力,存在机会主义行为[11]。邹燕等人指出,公司选取公允价值模式计量投资性房地产主要是为了美化财务指标、扩张资金规模等,但是在投资性房地产后续计量期间会增加其利润的不可预见性,造成其相关财务指标在不同期间变化比较大,增加投资者的投资风险[12]。张奇峰等人发现,香港与内地的资本市场的完善程度、投资性房地产有关准则等的差异是北辰实业在香港和内地对其拥有的投资性房地产选择不同计量模式的原因,公允价值计量会使其不同期间的利润变动比较大,加剧投资者的风险[13]。

(三)投资性房地产公允价值计量的相关性研究

K.K.Nelson的研究结果表明,与历史成本相比,金融行业选取公允价值计量投资性房地产可以提升对股票价格的解释力,投资性房地产公允价值信息能够增强价值相关性[14]。J.Danbol等人经过研究发现,公允价值计量可以提高会计信息的质量,金融行业比房地产行业的公允价值计量具有更明显的价值相关性。但是,公司管理层可能运用公允价值计量操纵利润[15]。G.Paik经过研究得出结论,不同国家的投资性房地产公允价值计量信息具有不同的价值相关性,与其他国家相比,欧美等发达国家公允价值信息对股价具有更强的解释力[16]。

张志红等人认为,投资性房地产选取公允价值计量后,可以为投资者提供更相关的会计信息,对公司股价有更明显的解释力[17]。周晓慧指出,股票价格以及股票收益率与公允价值计量的投资性房地产之间呈现显著的负相关关系,并且在非国有企业中负相关关系更加明显[18]。

(四)文献述评

目前,国外学者对公允价值计量的价值相关性以及投资性房地产公允价值计量方面的研究比较成熟。虽然研究结果不完全一致,但大部分学者认为公允价值计量具有明显的价值相关性。我国学者从价值相关性角度对投资性房地产公允价值计量问题研究得不多且结论不统一。笔者从价值相关性角度出发,分析管理层权力大小对投资性房地产公允价值计量的相关性影响,有助于在实践中进一步推广公允价值计量的应用,完善我国公司治理机制。

二、理论分析与研究假设

为了向投资者提供更加公允、相关的会计信息,与国际会计准则趋同,我国于2007年生效的《企业新会计准则》正式引入了公允价值计量和投资性房地产项目。K.K.Nelson等人认为选取公允价值计量投资性房地产,有利于投资者更好地了解公司的财务状况以及经营成果,提高会计信息的相关性[14,17]。在我国房价波动频繁的背景下,选取公允价值计量投资性房地产可以根据市场情况动态地调整其账面价值,使其账面价值与市场价格接近,真实地反映公司的财务状况;另外,后续期间的公允价值变动损益可以反映公司未来的投资利得或损失,比较全面地反映公司的经营成果。与历史成本相比,投资性房地产采用公允价值计量可以提升公司披露的会计信息的质量,向投资者提供更加相关的会计信息,帮助投资者作出科学、合理的决策。

笔者提出假设一:投资性房地产公允价值计量具有显著的价值相关性。

管理层会利用公允价值计量的估计性和公允性特征进行盈余管理、操纵利润,增加投资者的投资风险[19-20]。管理层权力的增大会显著降低公允价值信息的相关性。有效的公司治理机制可以对管理层进行约束,减少管理层进行机会主义盈余管理的行为,对提高公允价值信息的相关性有积极作用[4,10]。在实践中,公司通常采用专业机构评估、参考第三方调查报告以及参考市场上同类或者类似房地产的价格3种方法估计其拥有的投资性房地产的公允价值。目前我国相关法律、法规不完善,外部约束力度不强,公司内部治理机制不健全,如果管理层的权力过大,就有机会、也有能力利用公允价值进行盈余管理,降低公允价值信息的可靠性和相关性。

笔者提出假设二:管理层权力越大,投资性房地产公允价值计量的价值相关性越低。

三、实证检验

(一)样本选取及数据来源

选取沪深两市2007年1月1日至2015年12月31日采用公允价值计量投资性房地产的61家上市公司为研究样本,共计331个观测值,删除缺失数据后剩余297个有效样本观测值。通过巨潮资讯网、国泰安数据库手工搜集拥有投资性房地产的公司,然后手工筛选出采用公允价值模式对其进行计量的公司。根据国泰安数据库手工搜集和整理董事长、总经理的两职兼任情况和公司的产权性质。股票收盘价、投资性房地产的公允价值、净资产、每股基本收益、管理层持股数量等财务数据来源于国泰安数据库。笔者采用实证研究方法以及比较分析法,利用Stata12.0软件,对数据进行相关分析。

(二)模型构建

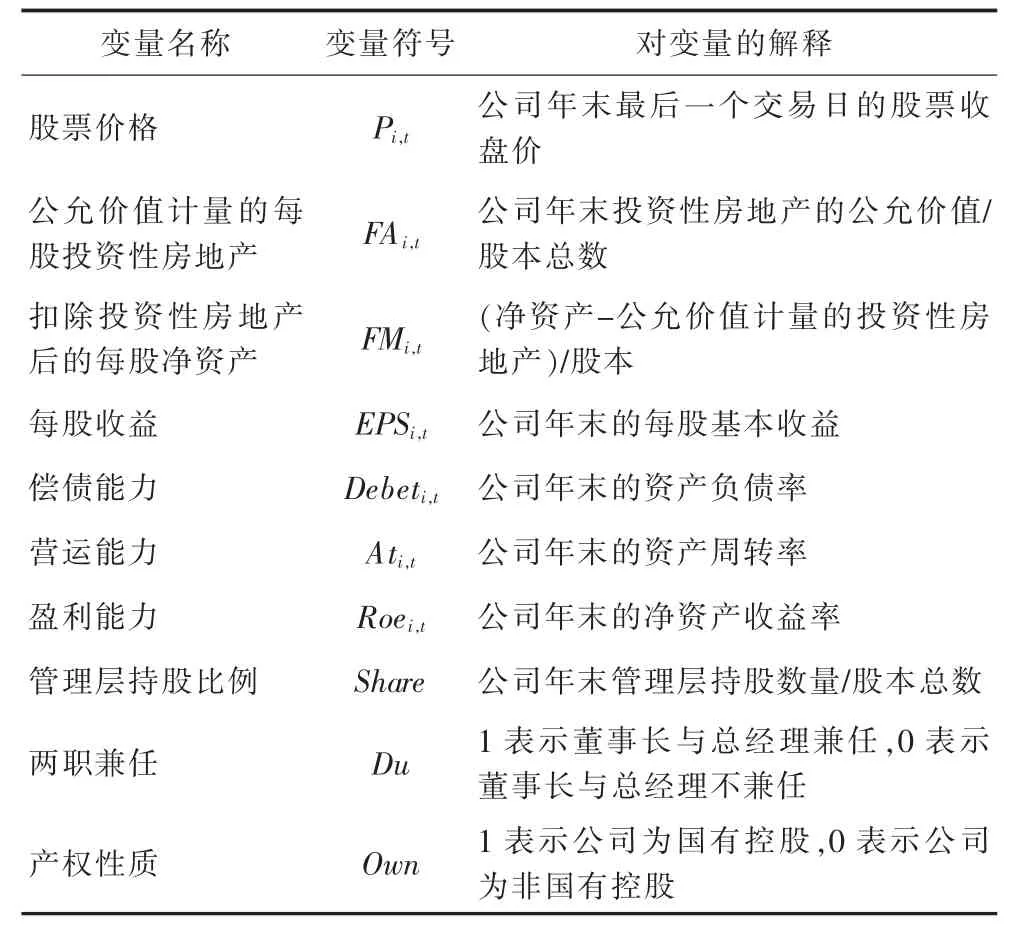

学者在对公允价值计量的相关性问题进行研究时,通常选取由Ohlson模型演变而来的收益模型和价格模型。与价格模型相比,收益模型对公允价值计量的相关性解释力较低。价格模型是以股票价格为因变量,投资性房地产公允价值、净资产等为自变量,分析公允价值计量的相关性问题。因此,笔者参考Ohlson的价格模型,对公司的盈利能力、营运能力以及偿债能力等因素进行控制,对具体变量的定义设计见表1,构建模型如下:

表1 具体变量的定义设计

在验证假设一时,如果公允价值计量的每股投资性房地产(FAi,t)的系数显著,说明投资性房地产公允价值计量具有价值相关性。一般情况下,管理层持股比例越高,董事长同时兼任总经理,管理层的权力就会越大。因此,在验证假设二时,笔者参考既有文献,选取管理层持股比例和董事长与总经理的两职兼职情况来衡量管理层的权力大小,分别按照管理层持股比例与均值的大小(其中管理层持股比例大于均值的为一组,管理层持股比例小于均值的为一组)、两职兼任情况分为两组,对模型进行检验。如果统计结果中管理层持股比例小的一组的FAi,t的系数显著,且比持股比例大的一组的FAi,t的系数大,董事长与总经理两职分离的一组的FAi,t的系数显著,且比两职兼任的一组的FAi,t的系数大,则表明假设二成立。

(三)描述性统计分析

自我国2007年正式引入公允价值计量模式、投资性房地产项目以来,总共61家上市公司选取了公允价值模式对其拥有的投资性房地产进行计量,其中39家为非国有控股公司,约占63.9%;22家为国有控股公司,约占36.1%。国有控股的公司占比较多。与非国有控股公司相比,国有控股公司治理机制相对比较弱化,管理层更容易利用公允价值计量操纵盈余。52家上市公司的董事长与总经理实现两职分离,约占85.2%;9家上市公司的董事长、总经理同为一人,约占14.8%。董事长、总经理两职是否兼任是衡量管理层权力大小的重要标准。董事长与总经理两职分离,可以降低管理层的权力,约束管理层的行为,减少管理层操纵盈余的可能性,提升公允价值信息的可靠性以及相关性。

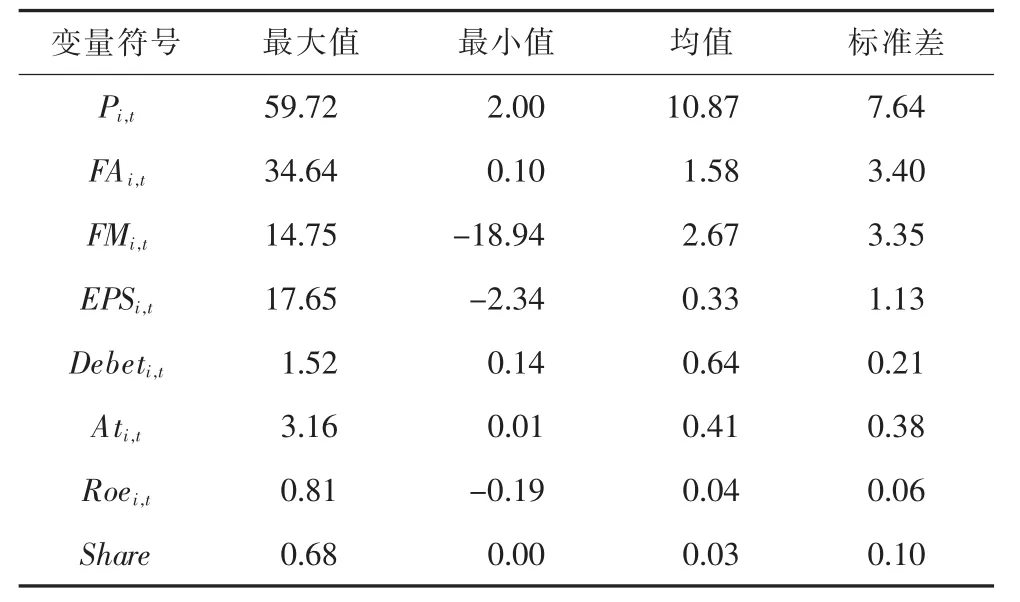

具体连续变量的描述性统计表见表2。

表2 具体连续变量的描述性统计表

从表2可以看出,股票价格(Pi,t)的最大值为59.72,最小值为2.00,标准差为7.64,说明公司的股票价格相差比较大,分布不均。每股投资性房地产公允价值(FAi,t)的最大值为34.64,最小值为0.10,每股扣除投资性房地产的净资产的最大值为14.75,最小值为-18.94,表明各公司持有的投资性房地产以及净资产存在显著的差异。每股收益(EPSi,t)的最大值为17.65,最小值为-2.34,净资产收益率(Roei,t)的最大值、最小值分别为0.81、-0.19,说明不同公司的盈利能力区别很大,有的公司经营状况比较好,有一些公司却发生了亏损。资产负债率(Debeti,t)的最大值、最小值分别为1.52和0.14,说明各公司的偿债能力存在明显的差异。资产周转率(Ati,t)的最大值、最小值分别为3.16、0.01,说明各公司的营运能力相差比较大。管理层持股比例(Share)的最大值为0.68,最小值为0,说明各公司管理层持股比例存在明显的不同,管理层持股比例体现了管理的权力大小。一般管理层持股越多,其拥有的权力也越大,越可能利用职权操纵利润,降低公允价值信息的可靠性和相关性。

(四)回归结果分析

1.假设一的检验结果与分析

假设一研究的是采取公允价值模式对投资性房地产进行计量是否能提升会计信息的相关性,通过模型1得到的统计结果如表3所示。

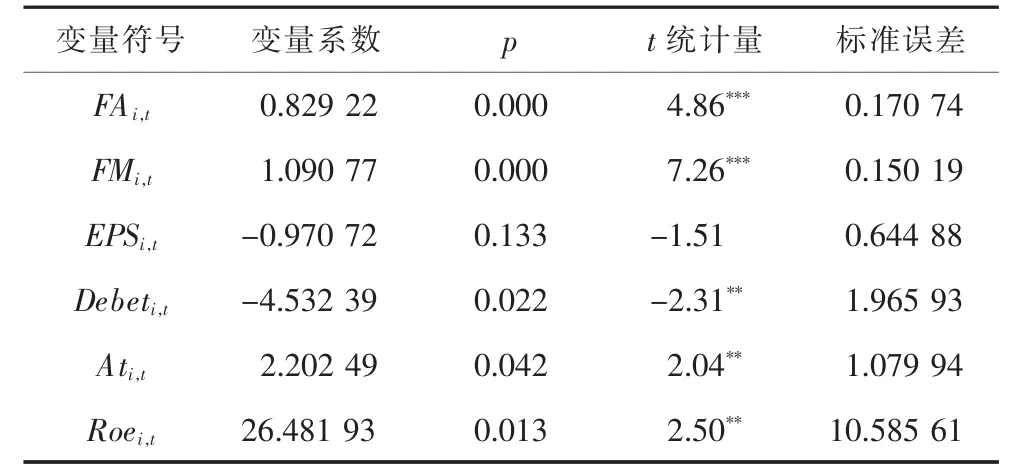

表3 假设一的统计检验结果(因变量为Pi,t)

依据统计分析结果,F值为13.34,对应的p值为0.000 0,说明模型在1%的水平下显著,拟合优度比较好。判定系数R-squared为0.216 3,在会计实证研究中是可以被接受的。根据表3可以得出以下结论:

第一,股票价格(Pi,t)与每股投资性房地产公允价值(FAi,t)之间具有显著的正相关关系。每股投资性房地产的公允价值(FAi,t)的系数为0.829 92,即每股公允价值计量的投资性房地产增加1元,股票价格就会提高0.829 22元,公允价值计量的会计信息可以增强对股票价格的解释力;t统计量为4.86,p值为0.000,则t统计量在1%的水平下显著,说明投资性房地产公允价值计量具有显著的价值相关性,假设一成立。

第二,股票价格(Pi,t)与扣除投资性房地产的每股净资产(FMi,t)之间具有显著的正相关关系。扣除投资性房地产的每股净资产(FMi,t)后得出的系数为1.090 77,t统计量在1%的水平下显著,说明二者之间表现为显著的正相关关系,公允价值反映的净资产可以增强对股票价格的解释力。每股投资性房地产的公允价值(FAi,t)的系数为0.829 92,说明投资者等会计信息使用者在作决策时更加重视公司的净资产信息。

2.假设二的检验结果与分析

假设二研究的是管理层的权力对投资性房地产公允价值计量的相关性的影响。笔者从董事长、总经理的两职兼任情况、管理层持股比例2个方面度量管理层的权力大小,采用比较分析法来探讨上述问题。通过模型1得到的统计结果见表4、表5。

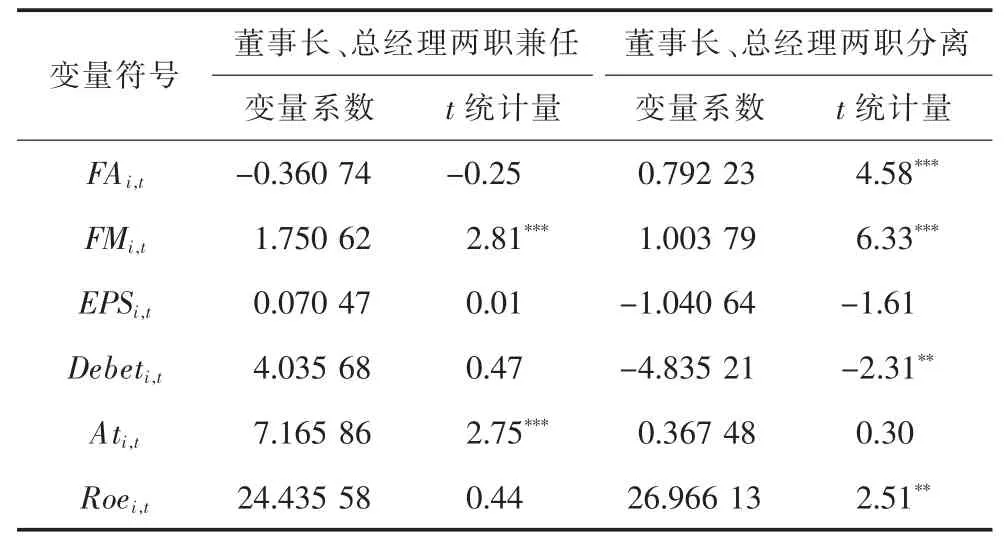

表4 假设二的统计检验结果(以董事长、总经理的两职兼任情况度量管理层权力大小)

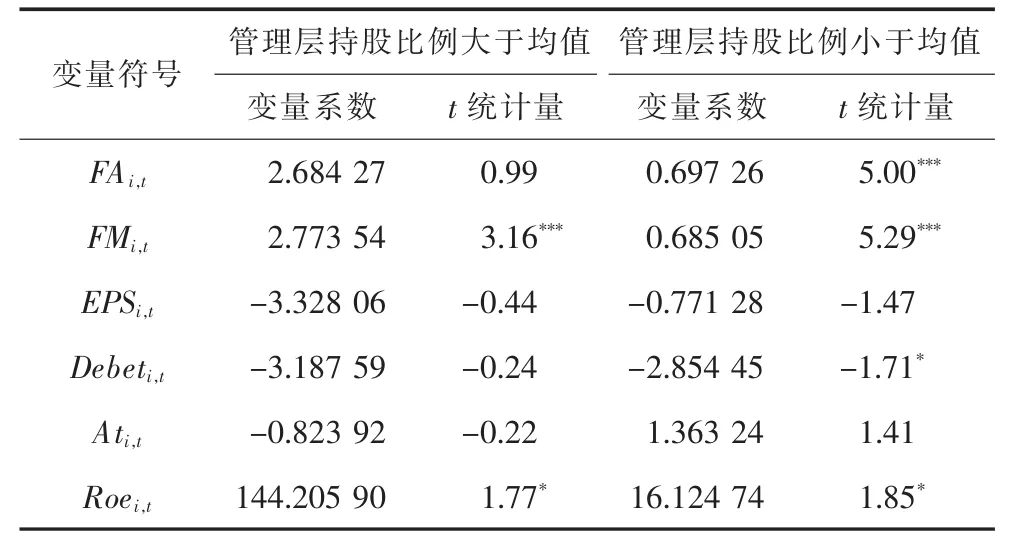

表5 假设二的统计检验结果(以管理层持股比例度量管理层权力大小)

表4从董事长、总经理的两职兼任情况度量管理层权力大小。董事长与总经理两职兼任,则管理层的权利相对较大;董事长与总经理两职分离,则管理层权力相对较小。董事长与总经理两职分离、两职兼任时的F值分别为10.34和4.39,对应的p值分别为0.000 0和0.001 8,表明董事长与总经理两职兼任比两职分离时的模型拟合优度更好。

第一,董事长与总经理两职分离时,每股投资性房地产公允价值(FAi,t)的t统计量为4.58,系数为0.792 23,在1%的水平下显著;而董事长与总经理两职兼任时每股投资性房地产公允价值(FAi,t)的t统计量为-0.25,系数为-0.360 74,相对较小且不具有显著性。这清楚地说明,董事长与总经理两职兼任比两职分离时股票价格(Pi,t)与每股投资性房地产公允价值(FAi,t)之间的正相关关系更显著,即董事长与总经理两职分离时公允价值计量投资性房地产可以提升会计信息的相关性。

第二,董事长与总经理两职分离时,扣除投资性房地产的每股净资产(FMi,t)的系数为1.003 79,t值为6.33,在1%的水平下显著;而董事长与总经理两职兼任时其系数为1.750 62,也在1%的水平下显著,进一步表明无论董事长与总经理两职兼任还是两职分离,与历史成本模式相比,公允价值反映的净资产对股票价格具有更强的解释力。

表5从管理层持股比例方面度量管理层权利的大小。管理层持股比例大于其均值,则管理层权利相对较大;管理层持股比例小于均值,则管理层权利相对较小。我们通过F值及对应的p值可以看出,两组样本模型的拟合优度比较近似。

第一,管理层持股比例较小时,每股投资性房地产公允价值(FAi,t)的系数为0.697 26,t统计量为5.00,在1%的水平下显著,则公允价值计量可以明显提升投资性房地产会计信息对股票价格的解释力;而管理层持股比例较大时,每股投资性房地产公允价值(FAi,t)的系数为2.684 27,并不显著,则此情况下公允价值计量的投资性房地产不具有价值相关性。可以看出,管理层持股比例越小,公允价值计量的投资性房地产越具有明显的价值相关性。

第二,管理层持股比例较小时,扣除投资性房地产的每股净资产(FMi,t)的系数为0.685 05,t统计量为5.29,在1%的水平下显著;管理层持股比例较大时,其系数为2.773 54,也在1%的水平下显著。这也进一步说明,无论管理层持股比例大小,与成本模式相比,公允价值反映的净资产对股票价格的解释力更强。

综上所述,董事长与总经理两职兼任、管理层持股比例越高,管理层的权利越大,公允价值反映的投资性房地产信息对股票价格的解释力越弱。这说明管理层的权利越大,越可能利用公允价值计量操纵盈余管理,降低会计信息的可靠性,进而降低投资性房地产公允价值计量的相关性,假设二得以验证。无论管理层权利大小,与历史成本模式相比,公允价值计量的净资产对股价均具有更强的解释力。

四、稳健性检验

为了保证上述结论的稳健性,笔者在度量股票价格时以样本公司i第t+1年4月30日的股票收盘价替代t年年末的股票收盘价,对研究假设重新进行检验。通过稳健性测试结果可以看出,主要变量的符号及显著性没有发生明显的变化,得到的结果与前述的结果基本一致。

五、研究结论与启示

笔者选取我国沪深两市2007年1月1日到2015年12月31日采取公允价值模式对投资性房地产进行计量的上市公司为样本,对投资性房地产公允价值计量的相关性问题进行研究,并进一步从公司治理角度探讨管理层权利大小对公允价值计量的相关性的影响。研究结果表明:投资性房地产公允价值计量具有显著的价值相关性;与投资性房地产信息相比,投资者在做决策时更重视公司净资产的变动信息;董事长与总经理两职兼任、管理层持股比例越高,管理层的权利越大,公允价值计量越可能成为管理层操纵利润的手段,进而会降低公允价值计量的会计信息的可靠性和相关性。

与历史成本相比,公允价值模式计量投资性房地产可以明显提升会计信息的相关性。但是,目前我国上市公司经常存在股权结构设置“一股独大”的不合理现象;国有控股公司产权不清晰、所有者缺位,公司治理机制弱化,致使管理层成为公司的实际控制人。这些问题的存在使得管理层的权力相对比较大,因此,管理层有机会、有能力利用公允价值计量进行盈余管理,造成公允价值信息的可靠性、相关性降低。所以,改善我国的公司治理机制、合理设置股权结构以及董事长与总经理的职权、努力加大国有控股企业的改革等,对进一步推广公允价值计量在实践中的应用以及提高公允价值信息的可靠性、相关性具有极其重要的现实意义。

[1]OHLSON J.A earningbook value and dividends in security valuation[J].Contemporary accounting research,1995(11).

[2]ECCHER E A,RAMESH K,THIAGARAJAN S R.Fair value disclosures by bank holding companies[J].Journal of accounting and econonmics,1996(1).

[3]BHAT G.Impact of disclosure and corporate governance on the association between fair value gains and losses and stock returns in the commercial banking industry[R].Working paper,Washington university,2009(2).

[4]CHANG J S,WAYNE B.THOMAS H Y.Value relevance of FAS No.157 fair value hierarchy information and the impact of corporate governance mechanisms[J].The accounting review,2010(3).

[5]邓传洲.公允价值的价值相关性:B股公司的证据[J].会计研究,2005(10).

[6]刘永泽,孙翯.我国上市公司公允价值信息相关性:基于企业会计准则国际趋同背景的经验研究[J].会计研究,2011(2).

[7]薛倚明,张佳楠.基于改进Feltham-Ohlson模型的公允价值会计信息相关性研究[J].管理评论,2012(6).

[8]BENSTON G J.Fair-value accounting:a cautionary table from enron[J].Journal of accounting and public policy,2006(7).

[9]DIETRICH J R,HARRIS M S.The reliability of investment property fair value estimates[J].Journal of accounting and economics,2010(2).

[10]THOMAS N,HENNING Z.The reliability of investment property fair values under IFRS[J].Journal of property investment&finance,2011(1).

[11]王福胜,程富.投资性房地产公允价值计量模式选择动因实证研究[J].财经理论与实践,2014(5).

[12]邹燕,王雪,吴小雅.公允价值计量在投资性房地产中的运用研究:以津滨发展及同行业同地区公司为例[J].会计研究,2013(9).

[13]张奇峰,张鸣,戴佳君.投资性房地产公允价值计量的财务影响与决定因素:以北辰实业为例[J].会计研究,2011(8).

[14]NELSON K K.Fair value accounting for commercial banks:an empirical analysis of SFAS No.107[J].Accounting review,2006(2).

[15]DANBOL J,REE S W.An experiment in fair value accounting:UK investment vehicles[J].European accounting review,2008(2).

[16]PAIK G.The value relevance of fixed asset revaluation reserves in international[J].International management review,2009(2).

[17]张志红,田粟源.上市公司投资性房地产公允价值计量对股价影响的实证研究[J].中国资产评估,2013(4).

[18]周晓慧.投资性房地产公允价值计量的价值相关性研究[J].技术经济与管理研究,2016(7).

[19]叶建芳,周兰,李丹蒙,郭琳.管理层动机、会计政策选择与盈余管理:基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009(3).

[20]DECHOW P M,MYERS L A,SHAKESPEARE C.Fair value accounting and gains from asset securitizations:a convenient earnings management tool with compensation side benefits[J].Journal of accounting and economics,2010(1).

(编辑:唐龙)

F275.2

A

1673-1999(2017)02-0038-05

张莲(1982—),女,淮北职业技术学院财经系讲师,研究方向为会计理论与方法。

2016-11-24

2016年安徽高校人文社会科学研究重点科研课题“互联网金融对地区经济发展影响”(sk2016A083)。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:18

中国注册会计师(2021年9期)2021-10-14 07:14:10

中国市场(2021年34期)2021-08-29 03:26:54

劳动保护(2019年7期)2019-08-27 00:41:22

智富时代(2018年4期)2018-07-10 12:34:00

中国商论(2016年33期)2016-03-01 01:59:52

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

山西农经(2015年7期)2015-07-10 15:00:57

河南科技(2014年10期)2014-02-27 14:09:36